Tamanho e Participação do Mercado de Smartphones

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

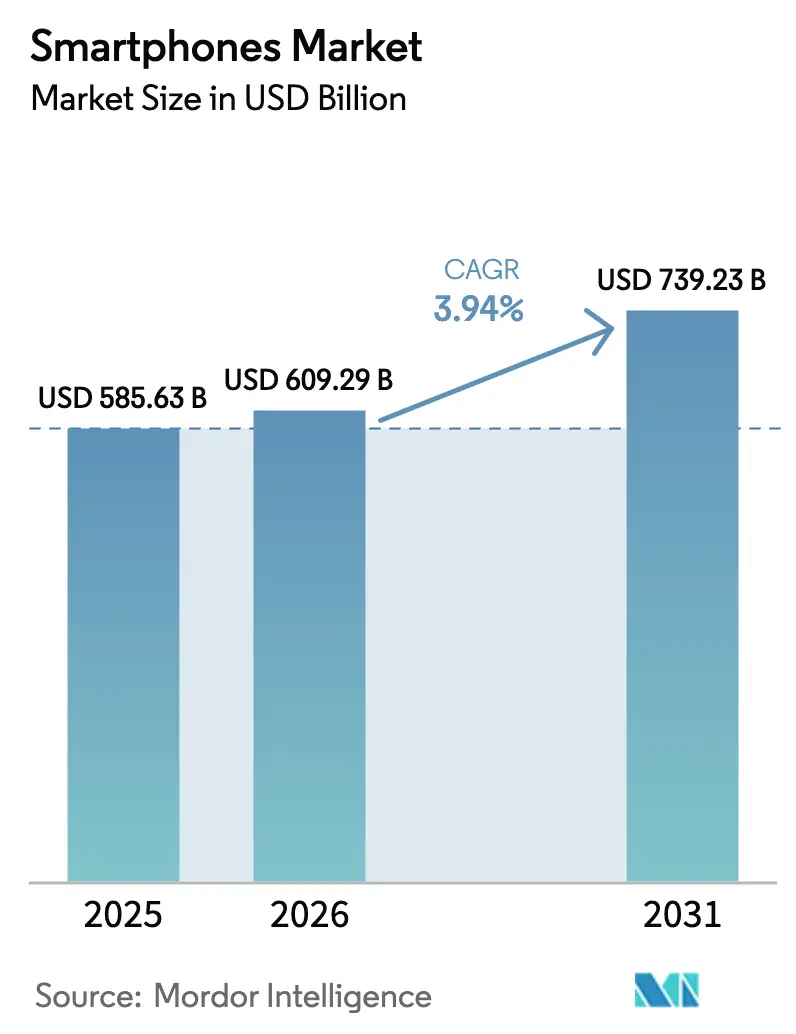

| Tamanho do Mercado (2026) | 609.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 739.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

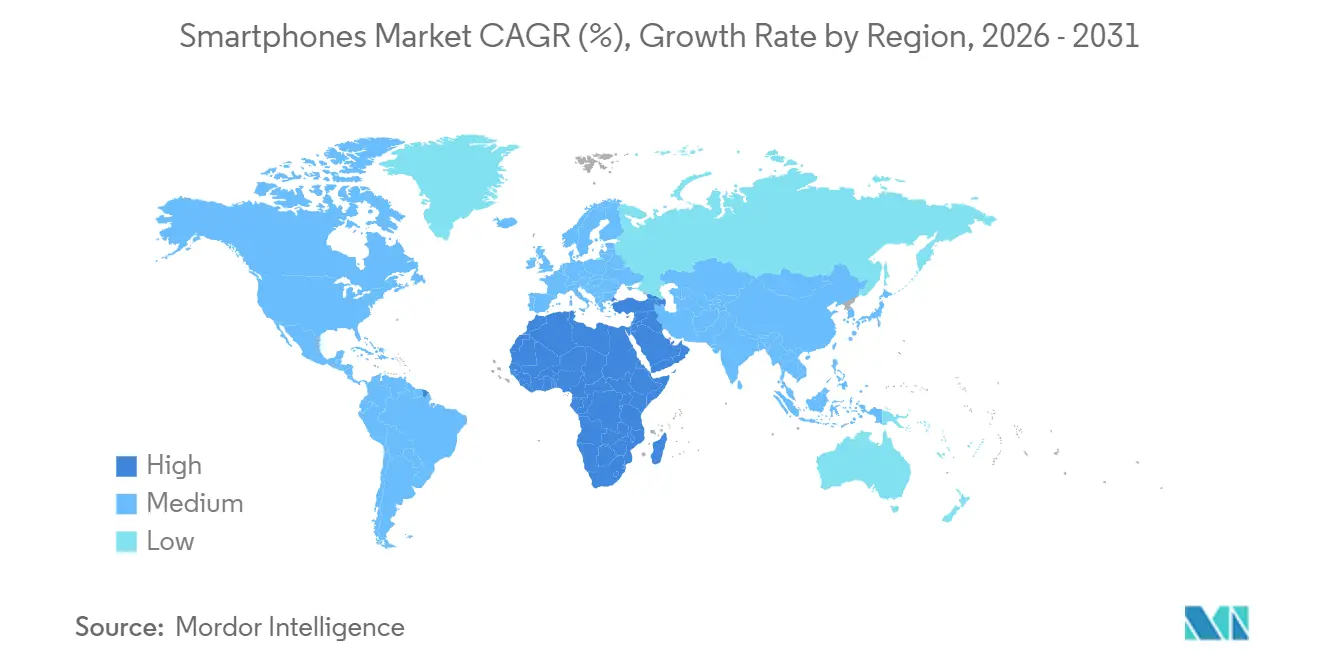

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

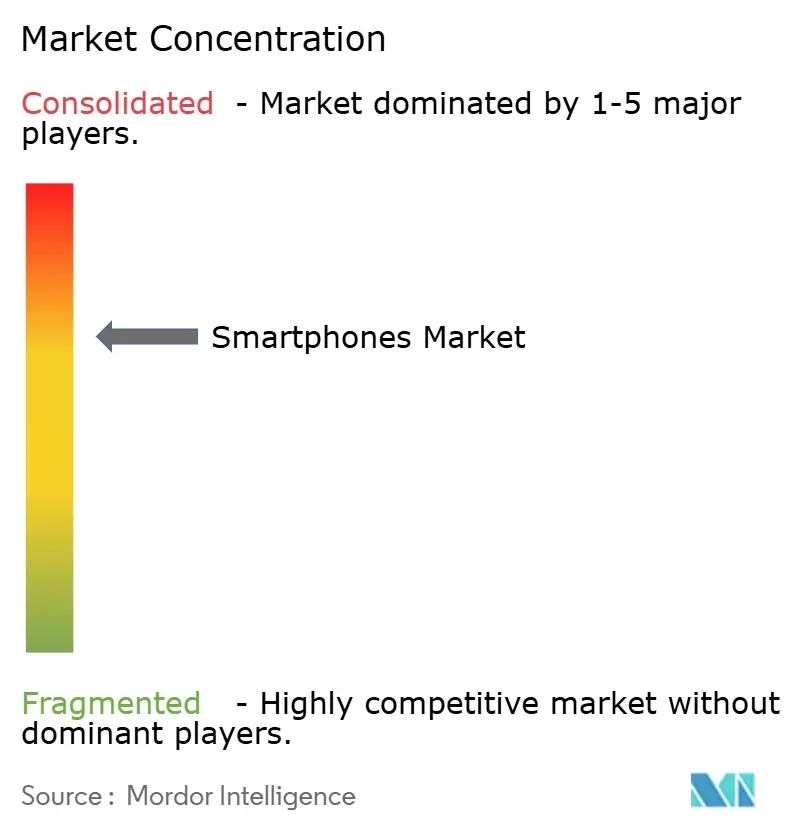

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Smartphones por Mordor Intelligence

O tamanho do Mercado de Smartphones deve crescer de USD 585,63 bilhões em 2025 para USD 609,29 bilhões em 2026 e está previsto para atingir USD 739,23 bilhões até 2031 a um CAGR de 3,94% no período 2026-2031. Em termos de volume de remessas, o mercado foi avaliado em 1,18 bilhão de unidades em 2025 e deve crescer de 1,21 bilhão de unidades em 2026 para 1,35 bilhão de unidades até 2031, a um CAGR de 2,21% durante o período de previsão (2026-2031). A premiumização, impulsionada pela IA generativa no dispositivo e por motores neurais maiores, está elevando os preços médios de venda mesmo com o nivelamento das remessas nas economias maduras. As marcas estão acompanhando esse avanço de hardware com janelas mais longas de suporte a software e financiamento sem juros, o que suaviza os ciclos de atualização e sustenta a demanda. A Ásia-Pacífico continua a ancorar o volume global, mas o Oriente Médio está emergindo como a região de crescimento mais rápido à medida que as redes 5G atingem densidade crítica e os consumidores de alta renda gravitam em torno de flagships ultrapremium. A intensidade competitiva permanece elevada, com fornecedores chineses aproveitando a fabricação contratada na Índia e no Vietnã para superar os concorrentes em dispositivos intermediários, enquanto Apple e Samsung protegem o segmento de alto padrão por meio de silício proprietário, displays verticalmente integrados e fidelização ao ecossistema.

Key Report Takeaways

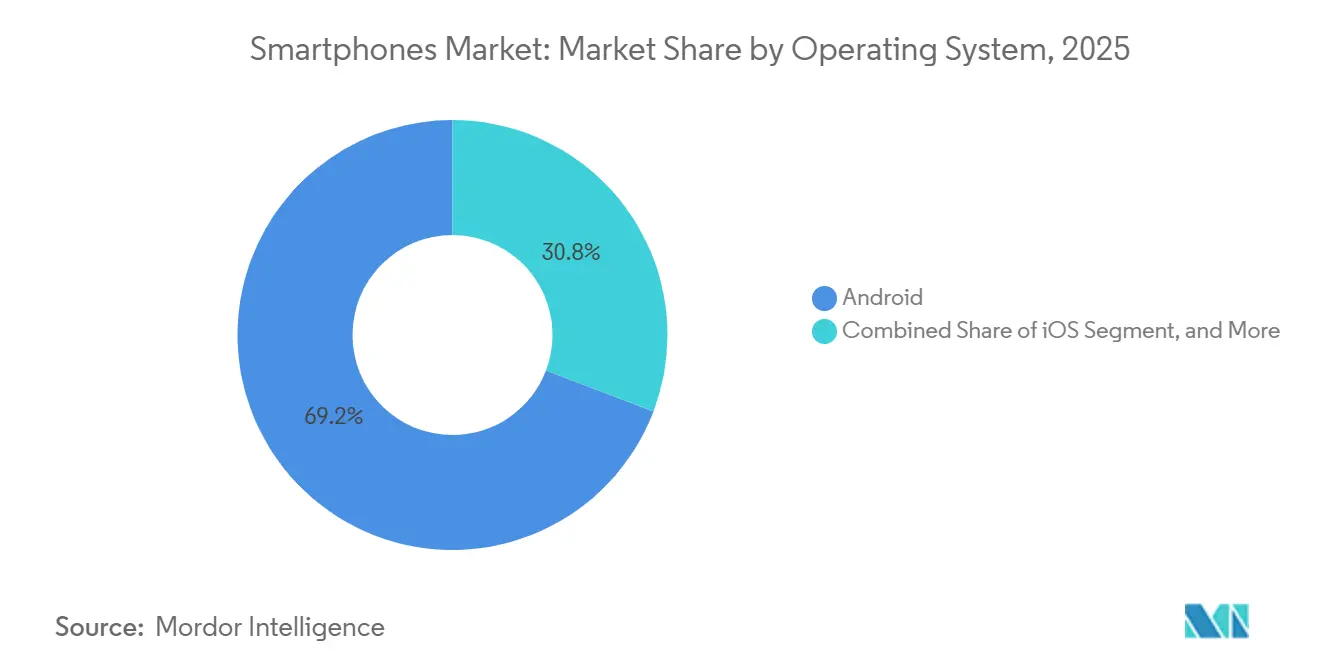

- Por sistema operacional, o Android liderou com 69,21% de participação no mercado de smartphones em 2025, enquanto o HarmonyOS e o KaiOS juntos estão projetados para o maior CAGR de 5,29% até 2031.

- Por faixa de preço, os dispositivos de médio alcance capturaram 45,11% da receita em 2025, enquanto o segmento ultrapremium acima de USD 800 está previsto para expandir a um CAGR de 6,42% até 2031.

- Por tecnologia, o 5G representou 57,43% das remessas em 2025 e avança a um CAGR de 4,54% até 2031.

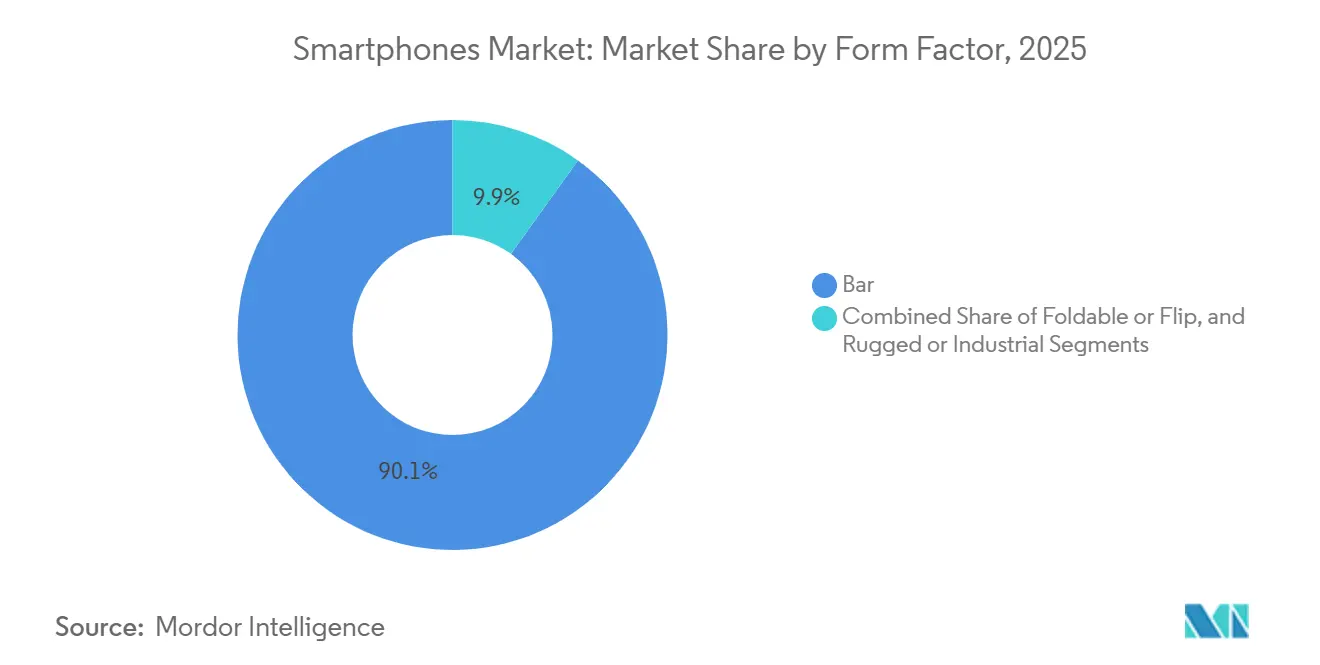

- Por fator de forma, os modelos em barra controlaram 90,07% das remessas em 2025, mas os dobráveis e flip estão preparados para um crescimento de CAGR de 5,03% até 2031.

- Por canal de distribuição, o direto ao consumidor online capturou 36,32% das vendas de 2025 e está expandindo a um CAGR de 5,57% até 2031.

- Por usuário final, os dispositivos de consumo representaram 79,92% da receita em 2025, enquanto a adoção por empresas e PMEs está crescendo a um CAGR de 4,71% até 2031.

- Por geografia, a Ásia-Pacífico comandou 42,81% da receita do mercado de smartphones em 2025, mas o Oriente Médio está projetado para liderar o crescimento regional com um CAGR de 10,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smartphones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de Atualização Habilitado por IA Acelera as Substituições | +1.2% | América do Norte, Europa, Ásia-Pacífico premium | Médio prazo (2-4 anos) |

| Premiumização Sustentada por Financiamento, Trocas e Suporte Estendido de Software | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Proliferação de 5G de Entrada em Mercados Emergentes | +0.8% | Ásia- Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Maturação dos Dobráveis Expande Nichos de Alto Valor | +0.5% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Promoções Lideradas por Operadoras e Financiamento de Dispositivos em Mercados Maduros | +0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Incentivos Regionais de Localização da Fabricação Reduzem Custos e Prazos de Entrega | +0.6% | Índia, Vietnã, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Atualização Habilitado por IA Acelera as Substituições

A IA generativa no dispositivo, agora capaz de mais de 40 trilhões de operações por segundo, tornou-se um recurso de destaque nos lançamentos de dispositivos topo de linha. O A18 Pro da Apple e o Snapdragon 8 Elite da Qualcomm apresentam mecanismos neurais que oferecem tradução em tempo real, síntese de imagens e tarefas de assistente pessoal sem latência de nuvem. Na América do Norte e na Europa, essa capacidade encurtou os ciclos de substituição no mercado de smartphones, já que 38% dos usuários pesquisados em 2025 citaram a IA como seu principal gatilho de atualização.[1]Deloitte Insights, "Pesquisa Global de Consumidores Móveis 2025," deloitte.com Os compradores premium percebem benefícios tangíveis no dia a dia, como resumos instantâneos de reuniões e edição de fotos no dispositivo, o que reforça a disposição de pagar preços de topo de linha. Os fornecedores chineses estão respondendo rapidamente: o Dimensity 9400 da MediaTek oferece um ganho de 30% em eficiência energética para assistentes multimodais, tornando a IA uma linha de base multiplataforma.[2]MediaTek Inc., "Anúncio do Dimensity 9400," mediatek.com A corrida armamentista provavelmente persistirá até 2029, à medida que os fabricantes de chips buscam modelos de parâmetros cada vez maiores otimizados para o gerenciamento térmico dos aparelhos.

Premiumização Sustentada por Financiamento, Trocas e Suporte Estendido de Software

Os planos de parcelamento sem juros e os créditos agressivos de troca estão deslocando o foco do consumidor do custo inicial para a acessibilidade mensal. As operadoras norte-americanas agora estendem os pagamentos por 36 meses, transformando efetivamente um dispositivo topo de linha de USD 1.200 em uma obrigação de USD 33, enquanto a Apple processou mais de 12 milhões de trocas em 2024 que reduziram até USD 500 do preço de tabela. As promessas de atualização por sete anos da Samsung e do Google reduzem ainda mais o custo total de propriedade, tranquilizando os compradores de que os modelos premium permanecerão seguros e atualizados muito além dos ciclos de renovação típicos. Em conjunto, esses mecanismos mantêm a demanda premium no mercado de smartphones resiliente mesmo durante períodos de instabilidade macroeconômica e direcionam mais receita para faixas de preço médio mais elevado. Os mercados emergentes estão começando a espelhar esse comportamento à medida que bancos locais e fintechs lançam empréstimos parcelados para aquisição de aparelhos.

Proliferação de 5G de Entrada em Mercados Emergentes

Os smartphones 5G abaixo de USD 200 estão desbloqueando crescimento de volume no mercado de smartphones onde a elasticidade de preço é alta. O Redmi Note 13 5G da Xiaomi estreou na Índia a INR 16.999 (USD 205) e rapidamente escalou as listas de vendas, enquanto a Transsion elevou a participação do 5G em suas remessas para a África de 8% em 2023 para 22% em 2024. Os governos amplificaram a tendência; o programa de Incentivo Vinculado à Produção da Índia subsidia a montagem local, reduzindo tarifas e custos logísticos. A GSMA projeta que as conexões 5G na África Subsaariana atingirão 100 milhões até 2030, sinalizando espaço para mais atualizações de aparelhos. Para as marcas, os compradores de 5G pela primeira vez criam um funil para futuras vendas adicionais quando as redes monetizarem serviços de valor agregado.

Maturação dos Dobráveis Expande Nichos de Alto Valor

A durabilidade da dobradiça agora supera 200.000 ciclos, a visibilidade da dobra diminuiu em um quarto e os preços estão recuando à medida que os volumes escalam. O Galaxy Z Fold 6 da Samsung e o Find N3 da OPPO eliminaram os compromissos ergonômicos anteriores, incentivando usuários avançados a adotar o fator de forma para multitarefa e edição de documentos. O Pixel Fold do Google estende a proposta com uma interface adaptativa que redimensiona aplicativos de forma fluida quando o dispositivo é aberto ou fechado. Os dobráveis ainda ficam atrás dos telefones em barra em economias de escala dentro do mercado de smartphones, mas os custos de produção caíram 18% em 2024, sugerindo uma maior capacidade de endereçamento ao longo da previsão. Os primeiros adotantes tendem a ser profissionais e criadores de conteúdo, sustentando um prêmio de preço que eleva a receita média por unidade mesmo que os dobráveis permaneçam uma parcela de um único dígito do total de remessas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Memória Eleva os Custos de BoM, Pressionando o Android de Entrada | -0.7% | Ásia- Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento de Smartphones Usados ou Recondicionados Canibaliza a Demanda por Novos Dispositivos | -0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Ciclos de Renovação Mais Lentos por Durabilidade e Inovação Incremental | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Geopolítica e Tarifas Deslocando SKUs, Aumentando a Complexidade Logística | -0.3% | Corredores Estados Unidos-China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Memória Eleva os Custos de BoM

Os preços à vista de DRAM subiram aproximadamente 20% no final de 2024, à medida que a capacidade de wafer foi desviada para módulos de servidor de alta largura de banda.[3]Micron Technology, "Teleconferência de Resultados do 1º Trimestre Fiscal de 2025," micron.com A Samsung e a SK Hynix priorizaram clientes automotivos e de data centers, deixando escassez de LPDDR móvel que forçou os fornecedores Android de entrada a reduzir as configurações de memória. Em mercados sensíveis a preços, um aumento de USD 10 empurra os compradores para variantes de 4 GB ou até mesmo para telefones básicos, corroendo as previsões de volume. A inflação de componentes também comprime as margens brutas já estreitas, levando algumas marcas de segundo nível a adiar lançamentos ou a incluir menos acessórios. O alívio é improvável antes de meados de 2026, quando novas fábricas entrarão em operação, mantendo pressão sobre os preços médios de venda na faixa de entrada em todo o mercado de smartphones e potencialmente ampliando a divisão digital.

Crescimento de Smartphones Usados ou Recondicionados Canibaliza a Demanda por Novos Dispositivos

Os programas de recondicionamento certificado da Apple, Samsung e Back Market estão normalizando a compra de um smartphone usado ou recondicionado entre os compradores do mercado convencional, aumentando a confiança do consumidor em dispositivos de segunda vida. A Apple vendeu milhões de iPhones recondicionados em 2024 com descontos de 15 a 20%, enquanto o Back Market registrou um salto de 42% nas vendas europeias.[4]Back Market, "Relatório de Sustentabilidade 2024," backmarket.com-4 O suporte de software estendido significa que um modelo de três anos permanece com bom desempenho, diminuindo ainda mais a urgência de comprar um novo. As operadoras, que antes impulsionavam as atualizações por meio de subsídios, agora dependem de créditos de troca que alimentam o canal secundário e reduzem os volumes de primeira venda. A vantagem competitiva é favorável às margens — os dispositivos recondicionados preservam o bloqueio do ecossistema e a receita de serviços —, mas a contenção reduz o crescimento geral de unidades e arrasta a expansão geral do mercado de smartphones.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: A Dominância do Android Enfrenta Erosão em Nichos

O Android reteve 69,21% de participação no mercado de smartphones em 2025, mas o HarmonyOS e o KaiOS estão crescendo a 5,29% ao ano, sinalizando uma fragmentação gradual. A Huawei enviou mais de 70 milhões de telefones com HarmonyOS em 2024, fortalecendo um ecossistema centrado na China que opera sem os serviços do Google. O KaiOS, que alimenta dispositivos de custo ultrabaixo, superou 150 milhões de ativações cumulativas, introduzindo usuários de internet pela primeira vez a experiências baseadas em aplicativos. O tamanho do mercado de smartphones para plataformas alternativas ainda é pequeno hoje, mas sua trajetória desafia a ubiquidade do Android em nichos específicos. Mudanças regulatórias, incluindo a Lei de Mercados Digitais da UE e as propostas de interoperabilidade da Índia, nivelam o campo de jogo ao exigir lojas de aplicativos de terceiros e mensagens multiplataforma. À medida que os custos de conformidade aumentam, tanto o iOS quanto o Android podem ceder participação incremental a plataformas regionais ou de propósito específico que prometem soberania de dados ou desempenho superior na faixa de entrada.

O iOS da Apple, por sua vez, consolida o poder de precificação: a receita do iPhone no ano fiscal de 2024 atingiu USD 200 bilhões, impulsionada pelas variantes Pro que ancoram o segmento ultrapremium. A integração vertical da Apple de silício, sistema operacional e serviços oferece uma experiência coesa que justifica um preço médio de venda de USD 1.100, isolando o iOS da concorrência baseada em preço. Para os fornecedores Android, as respostas estratégicas incluem promessas de atualização mais rápidas e certificações de segurança mais rigorosas do Google. Ao longo da previsão, a diversificação de plataformas no mercado de smartphones dependerá de regulamentação localizada, economia de lojas de aplicativos e incentivos para desenvolvedores, em vez de capacidade tecnológica pura.

Por Faixa de Preço: A Alta do Ultrapremium Desafia os Ventos Contrários Macroeconômicos

Os smartphones ultrapremium acima de USD 800 estão projetados para crescer a 6,42% até 2031, superando todos os outros segmentos. Flagships como o iPhone 16 Pro Max e o Galaxy S25 Ultra integram estruturas de titânio, lentes periscópicas e IA no dispositivo que elevam o valor percebido. Os créditos de troca e o financiamento das operadoras reduzem a barreira efetiva de compra, atraindo compradores aspiracionais para o segmento. No outro extremo, os modelos de entrada abaixo de USD 200 enfrentam inflação de BoM e maior concorrência de unidades recondicionadas, o que estreita as margens já finas.

Os dispositivos intermediários, com preços entre USD 200-499, capturaram a maior parte da receita de 2025 ao oferecer conectividade 5G, câmeras com múltiplos sensores e carregamento rápido a preços acessíveis. Os fornecedores usam essa faixa como trampolim, fazendo upselling por meio de promoções por tempo limitado ou agrupando acessórios. O segmento premium (USD 500-799) ocupa um meio-termo encolhendo à medida que os consumidores se polarizam em direção a experiências de valor ou de flagship. O tamanho do mercado de smartphones para o segmento intermediário ainda se expandirá, mas o mix de receita se inclinará para o ultrapremium, onde as atualizações incrementais de hardware comandam margens desproporcionais.

Por Tecnologia: O 5G Torna-se o Novo Padrão

O tamanho do mercado de smartphones atribuível a dispositivos 5G atingiu 57,43% das remessas em 2025 e está crescendo a um CAGR de 4,54% à medida que os preços dos chipsets caem e as redes se densificam. A Ericsson prevê 5,6 bilhões de assinaturas 5G até 2029, sublinhando o espaço para a renovação de dispositivos. Chipsets abaixo de USD 200, como o Snapdragon 6 Gen 1, agora integram modems 5G, eliminando efetivamente o diferencial de custo em relação ao 4G. As operadoras estão encerrando o 3G e realocando espectro, incentivando os retardatários a adotar aparelhos com capacidade 5G. Nos corredores urbanos, a densificação de ondas milimétricas suporta casos de uso como jogos em nuvem e navegação em RA, persuadindo os primeiros adotantes a buscar maior taxa de transferência.

Os dispositivos 4G permanecem relevantes em zonas rurais, mas sua participação recuará gradualmente à medida que as operadoras realocam espectro e os reguladores leiloam frequências adicionais de banda média. As decisões da União Internacional de Telecomunicações na CMR-23 ampliaram as alocações globais de banda média, desbloqueando capacidade ampla para mercados emergentes. Consequentemente, todos os principais fornecedores agora posicionam o 5G como requisito básico, mesmo em modelos abaixo de USD 200, cimentando a transição tecnológica.

Por Fator de Forma: Os Dobráveis Ganham Tração Além dos Primeiros Adotantes

Os smartphones dobráveis e os telefones flip estão projetados para um crescimento de CAGR de 5,03% à medida que os custos de produção diminuem e a confiabilidade da dobradiça melhora. A mais recente arquitetura de dobradiça da Samsung reduz a profundidade da dobra em 25%, enquanto a dobradiça em gota d'água da OPPO elimina lacunas visíveis, melhorando a portabilidade no bolso. A interface adaptativa baseada no tensor do Google demonstra maturidade de software que maximiza a tela maior durante a multitarefa. Essas melhorias expandem o público endereçável de entusiastas de tecnologia para profissionais móveis que valorizam a edição de documentos em tela dividida e as videoconferências.

Os smartphones em barra ainda dominam devido à escala de fabricação e à familiaridade do consumidor, mas a diferenciação incremental está diminuindo. À medida que os fornecedores esgotam as vias para atualizações de hardware substanciais em designs de placa, os dobráveis tornam-se um caminho claro de venda adicional premium que suporta preços médios de venda mais elevados e reforça os efeitos de halo da marca. Os aparelhos robustos e industriais permanecem um segmento de nicho, porém lucrativo, atendendo aos setores de logística, construção e segurança pública com durabilidade MIL-STD e proteção contra ingresso aprimorada.

Por Canal de Distribuição: Os Modelos Diretos ao Consumidor Reformulam o Varejo

O direto ao consumidor online capturou 36,32% das vendas em 2025 e está crescendo a um CAGR de 5,57%, tornando-o o canal mais rápido. As marcas contornam os subsídios das operadoras e capturam margens mais ricas enquanto coletam dados de clientes para vendas cruzadas direcionadas. Apple, Xiaomi e Samsung alimentam a tendência com lançamentos exclusivos online, ofertas de troca e serviços agrupados. Os menores custos logísticos e o atendimento mais rápido aumentaram o conforto do consumidor com compras de alto valor no comércio eletrônico, mesmo em mercados emergentes onde o pagamento na entrega era antes dominante.

As lojas das operadoras ainda importam na América do Norte e na Europa, mas o fluxo de clientes está diminuindo à medida que os consumidores pesquisam dispositivos online e preferem modelos desbloqueados que permitem a troca de operadora. Os varejistas multimarcas estão se voltando para showrooms centrados na experiência, enfatizando serviços como configuração de dispositivos e upselling de acessórios. As lojas físicas de marca própria funcionam como teatros de marketing, reforçando a fidelização ao ecossistema por meio de workshops, balcões de reparo e demonstrações de software.

Por Usuário Final: A Adoção Empresarial Acelera com Segurança

A demanda de empresas e PMEs, embora represente apenas 20,08% da receita em 2025, está avançando a um CAGR de 4,71% devido a fluxos de trabalho mobile-first e certificações de segurança. A plataforma Knox da Samsung e o enclave seguro da Apple atendem a métricas de conformidade rigorosas, atraindo setores como finanças e saúde que exigem criptografia com raiz em hardware. O registro sem toque e o provisionamento over-the-air reduzem a sobrecarga de TI, incentivando implantações em massa. As variantes robustecidas com telas sensíveis ao toque compatíveis com luvas e baterias de longa duração têm adoção em serviços de campo e logística. Os mandatos governamentais para montagem doméstica na Índia e cláusulas de soberania semelhantes em outros lugares impulsionam ainda mais as aquisições empresariais de dispositivos fabricados localmente.

Ciclos de renovação mais longos, de três a quatro anos, moderam as compras anuais de unidades, mas aumentam as oportunidades de receita com acessórios e suporte. À medida que as empresas fazem a transição de aplicativos legados para SaaS baseado em nuvem, os smartphones evoluem de ferramentas de comunicação para nós de computação primários, fortalecendo o argumento para dispositivos de especificações mais elevadas com patches de segurança estendidos.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 42,81% da receita de 2025, impulsionada pela vasta base instalada da China e pelo impulso de fabricação da Índia. A mudança da China para silício de design doméstico, exemplificada pelo Mate 60 Pro da Huawei, está direcionando os compradores premium para marcas locais, enquanto o programa de Incentivo Vinculado à Produção da Índia atraiu USD 15 bilhões em investimento cumulativo em aparelhos, escalando a capacidade de exportação e reduzindo os ASPs globais.

O ritmo de atualização da América do Norte depende do financiamento das operadoras que oculta os preços dos flagships. A Apple capturou mais da metade do segmento premium dos EUA em 2025, auxiliada por créditos de troca, enquanto a Samsung aumentou os pré-pedidos em 15% ano a ano com os incentivos do Galaxy S25. Canadá e México ecoam dinâmicas semelhantes, equilibrando a demanda premium em áreas metropolitanas com a adoção de intermediários em regiões menos afluentes.

O mercado europeu permanece fragmentado: Alemanha e França destacam recursos de privacidade de dados, enquanto o Reino Unido aposta em acordos de operadoras que incluem dados ilimitados. A Lei de Mercados Digitais pode reformular a economia das lojas de aplicativos, criando aberturas para players regionais e sistemas de pagamento alternativos.

O crescimento da América do Sul depende da produção localizada do Brasil, onde a Motorola, de propriedade da Lenovo, comanda participação por meio de dispositivos intermediários adaptados ao poder de compra local. A volatilidade cambial complica a precificação, mas as implantações de 5G nas principais cidades estimulam a demanda por substituição.

O Oriente Médio lidera o crescimento previsto com um CAGR de 10,83%. As altas rendas disponíveis na Arábia Saudita e nos Emirados Árabes Unidos, aliadas às agendas de digitalização governamental, impulsionam as vendas de dispositivos premium. As operadoras aceleram as implantações de ondas milimétricas, suportando guias turísticos de RA e pilotos de IoT empresarial que exigem smartphones de nível flagship.

O mercado africano permanece extremamente sensível ao preço, dominado pelas marcas Transsion otimizadas para uso com dois SIMs e longa duração de bateria. Os leilões de espectro 5G na Nigéria e no Quênia estimularão atualizações graduais, mas as restrições de acessibilidade mantêm os dispositivos de entrada e recondicionados em destaque no curto prazo.

Cenário Competitivo

Apple e Samsung juntas respondem por cerca de 40% da receita global, mas enfrentam erosão de fornecedores chineses agressivos em custos. O faturamento de USD 200 bilhões do iPhone da Apple em 2024 sublinha seu domínio no segmento ultrapremium por meio de silício proprietário, serviços e vinculação de ecossistema entre dispositivos. A Samsung contra-ataca com excelência em displays e um amplo portfólio que vai de USD 150 a USD 1.300, reforçado por compromissos de atualização de sete anos que rivalizam com a longevidade da Apple.

Xiaomi, OPPO e vivo exploram a fabricação contratada na Índia e no Vietnã para praticar preços abaixo dos concorrentes, particularmente nos segmentos intermediário e intermediário superior. A Transsion domina a África com mais de 45% de participação ao incorporar recursos localizados e aproveitar a distribuição rural profunda. Disruptores como a Nothing Technology se diferenciam por meio de estética transparente e Android quase puro, atraindo as coortes da Geração Z.

As corridas de P&D giram em torno de unidades de processamento neural superiores a 45 TOPS, câmeras periscópicas com zoom óptico de 10x e mensagens via satélite para cobertura de emergência. O licenciamento cruzado de patentes e as disputas de padrões adicionam sobrecarga jurídica, mas também servem como fossos defensivos para os incumbentes que possuem propriedade intelectual essencial de 5G. No geral, o mercado de smartphones exibe concentração moderada e intensificação da concorrência baseada em recursos que gira em torno da inovação em IA e dobráveis.

Líderes do Setor de Smartphones

-

Samsung Electronics Co. Ltd

-

Apple Inc.

-

Xiaomi Corp.

-

OPPO (incl. OnePlus)

-

Vivo Communication Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Samsung lançou a série Galaxy S25 com Snapdragon 8 Elite, Galaxy AI e atualizações por sete anos, impulsionando um aumento de 15% nos pré-pedidos.

- Janeiro de 2025: A Apple expandiu sua parceria com a Foxconn na Índia em USD 500 milhões para preparar a produção do iPhone 17 para exportação.

- Dezembro de 2024: A Xiaomi apresentou o 14 Ultra globalmente a EUR 1.499 (USD 1.636), seu lançamento de flagship europeu mais agressivo.

- Novembro de 2024: A OPPO iniciou as vendas internacionais do dobrável Find N3 a USD 1.699, com uma dobradiça waterdrop sem lacunas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de smartphones como todos os aparelhos novos, montados em fábrica, que combinam voz celular, um sistema operacional móvel avançado e recursos multimídia habilitados para internet. Os dispositivos contabilizados devem ser enviados com lojas de aplicativos integradas e suporte para atualizações de software over-the-air.

Exclusões do Escopo: Aparelhos industriais robustecidos e unidades de segunda mão ou recondicionadas são mantidos fora do modelo.

Visão Geral da Segmentação

-

Estimativas Gerais do Mercado

- Valor Total do Mercado (USD)

- Volume Total do Mercado (Unidades)

-

Por Sistema Operacional (Valor e Volume)

- Android

- iOS

- Outros (HarmonyOS, KaiOS)

-

Por Faixa de Preço (Valor e Volume)

- Entrada (Menos de USD 200)

- Intermediário (USD 200-499)

- Premium (USD 500-799)

- Ultrapremium (Mais de USD 800)

-

Por Tecnologia (Geração de Rede) (Valor)

- 5G

- 4G ou LTE

- 3G e Abaixo

-

Por Fator de Forma (Valor)

- Barra

- Dobrável ou Flip

- Robusto ou Industrial

-

Por Canal de Distribuição (Valor)

- Lojas de Operadoras

- Varejo de Marca Própria

- Varejo Físico Multimarcas

- Direto ao Consumidor Online

-

Por Usuário Final (Valor)

- Consumidor ou Individual

- Empresarial ou PME

- Setor Público ou Governo

-

Por Geografia (Valor)

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

-

Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Sudeste Asiático (Singapura, Tailândia, Indonésia, Vietnã, Filipinas, Malásia)

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Restante da África

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistam operadoras móveis, fornecedores de componentes, distribuidores nacionais e redes de varejo na Ásia-Pacífico, nas Américas, na Europa e no Oriente Médio e África. Essas conversas testam as premissas do ciclo de substituição, as tendências de preços promocionais e os futuros mixes de modelos centrados em 5G ou IA, permitindo-nos refinar a elasticidade da demanda e os fatores de mix regional.

Pesquisa Documental

Começamos extraindo sinais de remessas e base instalada de conjuntos de dados abertos, como estatísticas de reguladores da UIT, contagens de assinantes da GSMA Intelligence e o Relatório de Mobilidade da Ericsson, que juntos mapeiam o pool de usuários ativos. As séries de preços ao consumidor e renda do Banco Mundial e do FMI nos ajudam a avaliar a acessibilidade, enquanto os códigos tarifários do UN Comtrade esclarecem os fluxos transfronteiriços de aparelhos. Registros corporativos, apresentações para investidores e mídia tecnológica de renome adicionam insights de lançamento, ASP e canal em nível de SKU. Bancos de dados pagos como D&B Hoovers e Dow Jones Factiva complementam essas entradas com divisões de receita em nível de empresa. As fontes nomeadas ilustram nossa abordagem; muitas referências adicionais foram revisadas durante a validação.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte as adições de assinantes 5G e 4G em pools de demanda potencial, que são então reconciliados com os totais de remessas e as trajetórias de ASP para chegar à linha de base. Verificações selecionadas de baixo para cima, como consolidações de receita de OEMs amostrados e auditorias de estoque de canal, ancoram os totais. As principais variáveis rastreadas incluem taxas de adoção de 5G pelas operadoras, ciclos médios de substituição, PIB real per capita, índices de preços de lista de materiais de semicondutores e movimentos de ASP promocional. A regressão multivariada vincula esses indicadores ao crescimento anual de valor, enquanto a análise de cenários captura choques como escassez de componentes. As lacunas de dados em amostras de baixo para cima são preenchidas usando proxies de ASP regional validados com nossos respondentes primários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a rastreadores independentes de remessas e indicadores macroeconômicos antes que as revisões de múltiplos analistas sejam aprovadas. Os relatórios são atualizados anualmente, e emitimos atualizações no meio do ciclo se eventos materiais, como oscilações cambiais, proibições comerciais ou ondas pandêmicas, alterarem as perspectivas. Uma varredura final antes da publicação garante que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base de Smartphones da Mordor Inspira Confiança

Os valores de mercado publicados frequentemente divergem porque as empresas variam suas escolhas de escopo, premissas de desconto e cadência de atualização.

Os principais fatores de divergência incluem diferenças na cobertura de faixas de preço, tratamento das vendas online no mercado cinza e como os descontos promocionais alteram os ASPs efetivos, todos os quais a Mordor aborda por meio de seu mapeamento disciplinado de escopo e redefinições anuais de dados.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 585,63 B (2025) | ||

| USD 537,62 B (2025) | Consultoria Regional A | Escopo de faixa de preço mais estreito e atualizações bienais |

| USD 578,46 B (2025) | Consultoria Global B | Exclui vendas de comércio eletrônico no mercado cinza; apenas ASPs de preço de tabela |

Essas comparações mostram que quando a amplitude do escopo, a seleção de variáveis e a validação oportuna estão alinhadas, como na abordagem da Mordor, os tomadores de decisão obtêm uma linha de base transparente e reproduzível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de smartphones?

O tamanho do mercado de smartphones foi de USD 609,29 bilhões em 2026.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio está previsto para registrar o maior CAGR regional de 10,83% até 2031.

Com que rapidez o segmento 5G está se expandindo?

As remessas que utilizam tecnologia 5G estão avançando a um CAGR de 4,54%, representando já 57,43% do volume de 2025.

Por que os smartphones ultrapremium estão ganhando participação apesar dos ventos contrários econômicos?

Os créditos de troca, as longas janelas de suporte de software e o financiamento sem juros reduzem as barreiras iniciais, sustentando um CAGR de 6,42% para dispositivos acima de USD 800.

Por quanto tempo os fornecedores estão agora suportando atualizações de software?

Marcas líderes como Samsung e Google se comprometem com sete anos de patches de Android e segurança nos modelos flagship.

Qual é o papel da IA no dispositivo nas decisões de atualização?

Na América do Norte e na Europa, 38% dos entrevistados da pesquisa de 2025 citaram os recursos de IA como seu principal motivo para comprar um novo aparelho, um aumento acentuado em relação a 2023.

Página atualizada pela última vez em: