Tamanho e Participação do Mercado Europeu de Motores Elétricos para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

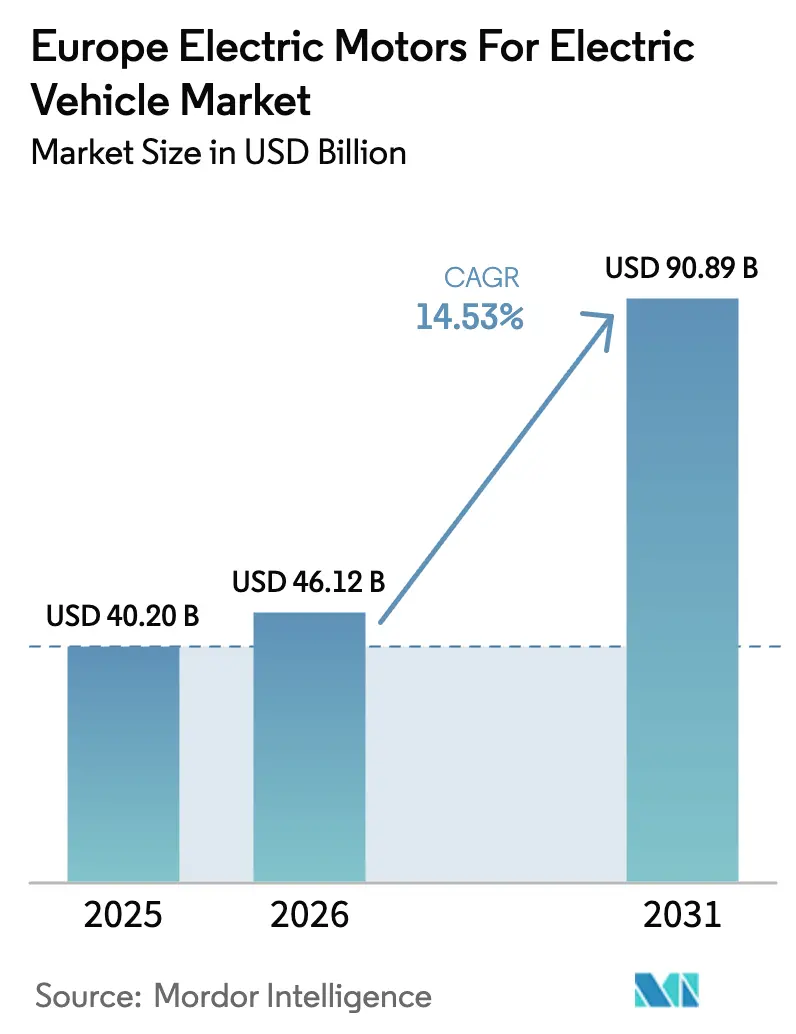

| Tamanho do mercado no ano base (2025) | 40.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.53% CAGR |

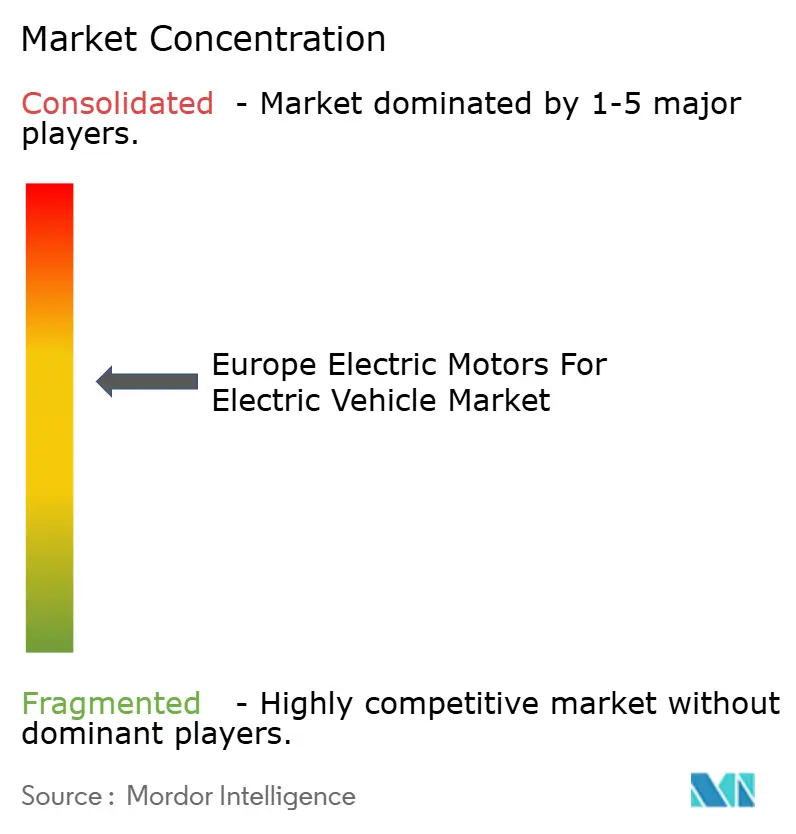

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Motores Elétricos para Veículos Elétricos por Mordor Intelligence

Espera-se que o mercado europeu de motores elétricos para veículos elétricos cresça de USD 40,20 bilhões em 2025 para USD 46,12 bilhões em 2026, com previsão de atingir USD 90,89 bilhões até 2031, avançando a um CAGR de 14,53% durante o período de previsão (2026-2031). Limites mais rígidos de média de frota de CO₂ da União Europeia, rápida deflação dos custos de baterias e padronização em nível de plataforma pelos principais fabricantes de automóveis estão acelerando a demanda por motores elétricos em um ritmo que supera a adoção puramente orientada pelo consumidor. Oscilações persistentes de preços em materiais de terras raras estão levando os fabricantes de equipamentos originais (OEMs) a avaliar projetos de motores sem ímãs; no entanto, os requisitos de densidade de potência significam que os motores síncronos de ímã permanente ainda dominam o volume. Os crescentes investimentos em linhas de produção integradas de acionamento elétrico, especialmente aquelas que co-localizam a fabricação de motor, inversor e caixa de câmbio, estão comprimindo o tempo de lançamento no mercado e reduzindo os custos de entrega. A Alemanha atualmente lidera a receita regional, mas a expansão da Europa Oriental e os incentivos governamentais na Espanha e na Polônia estão remodelando a estrutura da cadeia de suprimentos em todo o continente[1]"Regulamento (UE) 2025/1214 sobre Padrões de Desempenho de Emissões de CO₂," Comissão Europeia, europa.eu.

Principais Conclusões do Relatório

- Por tipo de motor, os motores síncronos de ímã permanente detinham 58,71% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, enquanto os motores de relutância variável têm previsão de crescer a um CAGR de 16,97% até 2031.

- Por tipo de veículo, os veículos elétricos a bateria (BEVs) comandavam 72,88% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025. Em contrapartida, os veículos elétricos a célula de combustível têm expectativa de registrar a taxa de crescimento mais rápida, de 19,81%, até 2031.

- Por aplicação, os automóveis de passeio responderam por 64,78% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, e os equipamentos elétricos fora de estrada têm projeção de expansão a um CAGR de 15,36% até 2031.

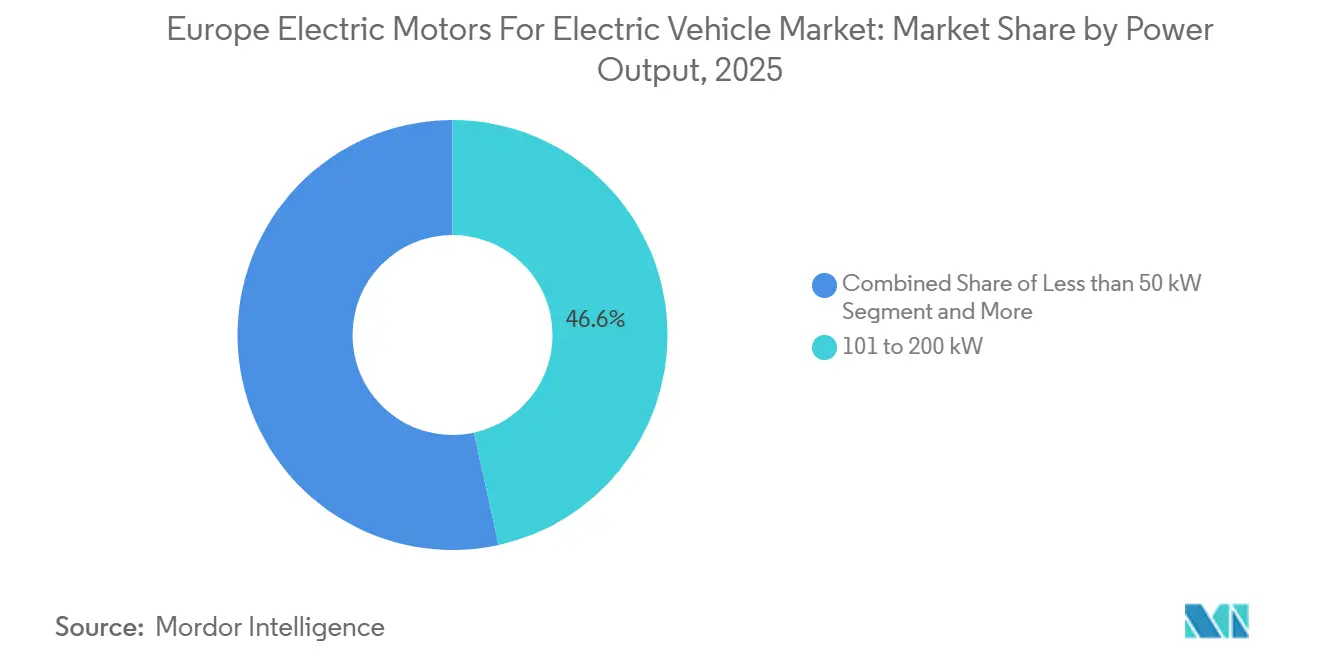

- Por potência de saída, a faixa de 101 a 200 kW capturou 46,56% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, enquanto os motores acima de 400 kW têm expectativa de avançar a um CAGR de 17,33% até 2031.

- Por método de resfriamento, os projetos resfriados a líquido representavam 62,76% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025 e têm projeção de registrar um CAGR de 18,76% até 2031.

- Por país, a Alemanha liderou o mercado europeu de motores elétricos para veículos elétricos com uma participação de 27,33% em 2025; no entanto, a Polônia está no caminho para o crescimento mais rápido, com um CAGR de 16,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Motores Elétricos para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de Média de Frota de CO₂ da UE | +3.2% | Alemanha, França, Itália, Espanha, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Queda no Custo de Bateria em USD/kWh | +2.8% | Alemanha, Reino Unido, França, Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Roteiros de Eletrificação dos OEMs | +2.5% | Alemanha, França, Espanha, Itália, Reino Unido | Médio prazo (2-4 anos) |

| Programa PERTE VEC 2 da Espanha em 2024 | +1.8% | Espanha, Portugal | Longo prazo (≥ 4 anos) |

| Demanda por Sistemas de Propulsão Elétrica Retrofit | +1.5% | Reino Unido, França, Alemanha, Itália, Países Baixos | Curto prazo (≤ 2 anos) |

| Codesign de Motor-Inversor Orientado por IA | +1.2% | Alemanha, Suécia, França, Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Mais Rígidas de Média de Frota de CO₂ da UE para 2025 e 2030

O Regulamento 2025/1214 da União Europeia reduziu o limite de média de frota de 2025 para 93,6 g de CO₂/km até 2029 e estabeleceu um teto de 49,5 g de CO₂/km para 2034, combinando multas elevadas por não conformidade com o vencimento do mecanismo de supercrédito no final de 2025[2]"Desempenho de emissões de CO2 de novos automóveis de passeio na Europa", Agência Europeia do Ambiente, eea.europa.eu. Os fabricantes de automóveis agora aceleram os lançamentos de BEVs, independentemente da rentabilidade de curto prazo, porque cada ponto percentual de lacuna na composição de veículos elétricos pode desencadear centenas de milhões de euros em penalidades. A produção em plataforma está, portanto, sendo antecipada nas fábricas de Zwickau, Emden e Tychy, com fornecedores escalando linhas de estator e rotor do tipo hairpin de acordo. O regulamento vincula efetivamente a demanda por motores a tetos estatutários em vez de preferências do consumidor, colocando o mercado europeu de motores elétricos para veículos elétricos em uma trajetória de crescimento orientada por políticas.

Rápida Queda no Custo de Bateria em USD/kWh Viabilizando BEVs Acessíveis

Os preços médios de pacotes de baterias caíram de USD 153/kWh em 2022 para USD 111/kWh em 2024 e estão no caminho de cair abaixo de USD 80/kWh até 2026. Cruzar esse limiar permite que BEVs dos segmentos B e C alcancem paridade de preço de compra com veículos de combustão interna sem subsídios, expandindo assim a base potencial de clientes de motores em dezenas de milhões de veículos. O lançamento do Renault R5 E-Tech em 2025 a EUR 25.000 ilustra como os menores custos de bateria liberam margem de precificação para especificar motores de ímã permanente de maior eficiência e 110 kW. Os fornecedores de componentes, por sua vez, reduziram o trabalho de montagem por motor em quase um terço, graças ao enrolamento de cobre do tipo hairpin e aos inversores integrados. No entanto, a mudança em direção às baterias de fosfato de ferro e lítio — com sua menor densidade de energia — exige que os motores ofereçam melhor eficiência em uma faixa de torque mais ampla, destacando o delicado equilíbrio entre custo, autonomia e demanda por terras raras.

Roteiros de Eletrificação dos OEMs e Mudanças de Plataforma

As plataformas MEB da Volkswagen, STLA-Medium da Stellantis e Neue Klasse da BMW padronizam as fixações de motores, interfaces térmicas e embalagem de inversores para desbloquear economias de escala. Por exemplo, a integração de MOSFETs de carboneto de silício diretamente dentro do alojamento do motor reduziu a cabeação de alta tensão em mais de um metro, ao mesmo tempo que aumentou a densidade de potência em aproximadamente 30%. A consolidação de projetos desloca a vantagem competitiva da geometria de motor personalizada para a escala de fabricação e a expertise em gestão térmica, levando os fornecedores de Nível 1 a investir em linhas de múltiplos gigawatts na Alemanha, Espanha e Áustria. A padronização de plataformas também simplifica as atualizações over-the-air que ajustam as curvas de torque dentro do mesmo envelope de hardware, convertendo o software em um novo campo de batalha para diferenciação. À medida que mais modelos utilizam arquiteturas compartilhadas, o mercado europeu de motores elétricos para veículos elétricos reforça sua curva de custo orientada por volume e integra verticalmente os subconjuntos críticos.

Programa PERTE VEC 2 da Espanha em 2024 Ancorando Novas Cadeias de Suprimentos de Acionamento Elétrico

O programa de EUR 3 bilhões lançado em 2024 canaliza fundos públicos para clusters valencianos e aragoneses, subsidiando equipamentos de estator do tipo hairpin, montagem de rotor e soldagem a laser de bobinas. Vitesco e Schaeffler já comissionaram uma capacidade nominal combinada que encurta o corredor logístico para as plantas de veículos ibéricas e do sul da França. O coinvestimento privado obrigatório garante um compromisso de longo prazo, enquanto uma iniciativa paralela de requalificação da força de trabalho abrange 12.000 técnicos em toda a Espanha. Os prazos de entrega para maquinário de inserção especializado, no entanto, se estendem a 18 meses, criando um gargalo temporário que retarda a expansão completa da capacidade até 2028. Mesmo assim, a iniciativa posiciona a Espanha como um nó de produção fundamental e aumenta a resiliência regional contra choques na cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços e Risco na Cadeia de Suprimentos | -1.5% | Alemanha, França, Itália, Espanha, Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Alto CAPEX | -1.3% | Alemanha, Espanha, França, Reino Unido, Polônia | Curto prazo (≤ 2 anos) |

| Filas de Conexão à Rede Elétrica | -0.9% | Reino Unido, Alemanha, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Escassez de Talentos | -0.8% | Alemanha, França, Áustria, Suécia, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Ímãs de Terras Raras e Risco na Cadeia de Suprimentos

O óxido de neodímio-praseodímio atingiu o pico de aproximadamente USD 68.000 por tonelada métrica no início de 2025, antes de cair para USD 54.000 ao final do ano, uma oscilação de 26% que desestabilizou as margens brutas trimestrais de muitos fornecedores de Nível 1. Os contratos a termo podem amortecer parte da volatilidade, mas carregam prêmios elevados, comprimindo ainda mais os lucros. A substituição por ímãs de ferrite reduz a densidade de potência em até 20%, exigindo mudanças de projeto que poucos OEMs estão dispostos a aceitar para automóveis de passeio convencionais. As iniciativas de reciclagem na Saxônia visam recuperar 2.000 toneladas métricas anualmente até 2028; no entanto, isso cobre menos de 5% da demanda europeia projetada. Até que a extração doméstica ou a reciclagem em larga escala se torne uma opção viável, os preços de ímãs permanecem um vento contrário estrutural.

Alto CAPEX para Linhas Avançadas de Enrolamento Hairpin e Resfriamento a Líquido

A transição de estatores de fio redondo para hairpin requer um investimento de EUR 8-12 milhões em equipamentos automatizados de inserção e soldagem a laser por linha de produção, enquanto a adição de capacidade de resfriamento a líquido eleva o investimento para além de EUR 15 milhões para instalações de volume médio. Os períodos de retorno frequentemente excedem 24 meses, o que é um desafio para empresas menores de Nível 2. Uma vez instaladas, essas linhas de capital intensivo tornam-se geograficamente "fixas", tornando a relocalização para países de menor custo economicamente inviável ao longo de um ciclo de depreciação de 10 anos. O obstáculo efetivamente eleva as barreiras à entrada e favorece os incumbentes com balanços patrimoniais mais sólidos, retardando a difusão das tecnologias de enrolamento de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância dos Motores Síncronos de Ímã Permanente Enfrenta Desafio dos Motores de Relutância Variável

Os Motores Síncronos de Ímã Permanente (PMSMs) comandavam 58,71% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, pois sua densidade de potência permite que os fabricantes de automóveis atendam às metas de espaço interior sem redimensionar os subquadros dos veículos. Os motores de indução são frequentemente usados em configurações de tração nas quatro rodas com motor duplo, onde seu menor custo compensa as penalidades associadas à eficiência em carga parcial. As unidades BLDC mantiveram uma posição em bicicletas motorizadas e triciclos devido à sua simplicidade e compatibilidade com o resfriamento a ar. Ao mesmo tempo, os motores CC com escovas foram amplamente substituídos por unidades BLDC no uso automotivo convencional. O volume dos motores de relutância variável está crescendo rapidamente — com previsão de aumento a um CAGR de 16,97% até 2031, porque os projetos sem ímãs protegem contra a volatilidade das terras raras.

Os ganhos dos motores de relutância variável vêm com compensações de engenharia: maior ondulação de torque e ruído acústico exigem algoritmos de controle sofisticados que, por sua vez, requerem inversores de carboneto de silício mais caros. No entanto, os fornecedores apresentaram protótipos de motores de relutância variável de 150 kW que alcançam mais de 90% de eficiência em carga nominal, reduzindo significativamente a diferença em relação aos PMSMs. A adoção de motores de indução permanece estável onde os pacotes de baterias excedem 75 kWh, pois o impacto na autonomia é menos severo. No geral, as mudanças na composição tecnológica continuarão, mas os PMSMs permanecem a âncora do mercado europeu de motores elétricos para veículos elétricos até 2031.

Por Tipo de Veículo: Liderança dos BEVs, Impulso dos FCEVs

Os BEVs absorveram 72,88% da participação de mercado em 2025, impulsionados pelos modelos ID da Volkswagen, pelas plataformas da Stellantis e pelas vendas sustentadas do Model Y da Tesla. Os FCEVs estão se expandindo a um CAGR de 19,81% até 2031, impulsionados por corredores de abastecimento de hidrogênio que agora abrangem 250 postos na Alemanha, França e Países Baixos. A participação dos PHEVs está sendo corroída por testes de CO₂ no mundo real mais rigorosos, levando os OEMs a realocar seus orçamentos de P&D em direção a arquiteturas totalmente elétricas. Os HEVs ainda atendem regiões com redes de carregamento irregulares, mas geram menor receita de motores porque as classificações de potência frequentemente ficam abaixo de 50 kW.

Em caminhões pesados, PMSMs resfriados a líquido duplos de 180 kW em FCEVs são projetados para compensar o atraso de resposta da célula de combustível, marcando uma diferença em relação aos padrões de BEVs. Embora os BEVs dominem em volume, o crescimento dos FCEVs não apenas oferece um impulso incremental, mas também diversifica o panorama de demanda para o mercado europeu de motores elétricos para veículos elétricos.

Por Aplicação: Automóveis de Passeio Lideram, Equipamentos Fora de Estrada Avançam

Os automóveis de passeio responderam por 64,78% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, refletindo os padrões de mobilidade centrados no automóvel da Europa e a concentração de lançamentos de BEVs nos segmentos C e D. Os veículos elétricos fora de estrada e industriais — como escavadeiras elétricas, carregadeiras de rodas e equipamentos portuários — têm projeção de crescimento a um CAGR de 15,36% até 2031, à medida que as autoridades de construção urbana e portuárias impõem mandatos de zero emissões no escapamento. Os compromissos de eletrificação de frotas de comércio eletrônico impulsionam a participação de vans comerciais e caminhões médios. As bicicletas motorizadas e os triciclos estão concentrados nos centros urbanos do sul.

As condições operacionais severas nos segmentos fora de estrada favorecem motores de indução robustecidos com invólucros IP67, enquanto os motores de automóveis de passeio priorizam compacidade e eficiência. Os ciclos de parada e partida de veículos comerciais criam picos térmicos, impulsionando a adoção de resfriamento ativo mesmo para unidades abaixo de 100 kW. Essas diferenças sutis de ciclo de trabalho tornam a segmentação por aplicação uma lente fundamental para a previsão do tamanho do mercado.

Por Potência de Saída: Faixa Intermediária Domina, Alta Potência Acelera

Os motores classificados entre 101-200 kW capturaram 46,56% do mercado europeu de motores elétricos para veículos elétricos em 2025, pois atendem aos parâmetros de aceleração para automóveis convencionais do segmento C sem incorrer nos custos premium associados aos veículos desta classe. As unidades acima de 400 kW, essenciais para caminhões pesados e ônibus articulados, são a fatia de crescimento mais rápido, a um CAGR de 17,33% até 2031, embora a partir de uma base menor. A faixa de 51-100 kW atende BEVs de entrada e vans de entrega urbana, onde as sensibilidades de custo ditam arquiteturas resfriadas a ar.

A gestão térmica torna-se a principal restrição de projeto acima de 250 kW, exigindo o uso de enrolamentos de estator resfriados por spray de óleo ou resfriamento a líquido direto para evitar a desmagnetização dos ímãs. Os inversores de carboneto de silício agora desbloqueiam eficiências de pico de 98% ou mais, mesmo a 550 kW, permitindo que os OEMs mantenham a autonomia sem superdimensionar os pacotes de baterias. Esses avanços de alta potência expandem o limite superior do tamanho do mercado europeu de motores elétricos para veículos elétricos à medida que as aplicações comerciais se eletrificam.

Por Método de Resfriamento: Resfriamento a Líquido em Ascensão

Os motores resfriados a líquido detinham 62,76% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025 e estão no caminho de um CAGR de 18,76% até 2031, uma trajetória vinculada ao aumento das demandas de potência contínua acima de 150 kW. Os projetos resfriados a ar retêm 37,24% de participação, com foco em veículos abaixo de 100 kW, onde as economias na lista de materiais de USD 400-600 por unidade permanecem decisivas. Acima de 150 kW, o resfriamento a ar requer estatores superdimensionados, que adicionam 6 kg de cobre e aço, anulando assim qualquer vantagem de peso.

A complexidade do resfriamento a líquido introduz um risco de vazamento e um consumo de energia parasita de aproximadamente 150-200 W; no entanto, a redução de volume de 20-25% que ele permite libera espaço valioso de embalagem para pacotes de baterias maiores. As altas temperaturas ambientes do sul da Europa inclinam ainda mais a balança em favor dos sistemas resfriados a líquido, reforçando uma mudança estrutural já em curso no mercado europeu de motores elétricos para veículos elétricos.

Análise Geográfica

A Alemanha respondeu por 27,33% da participação do mercado europeu de motores elétricos para veículos elétricos em 2025, aproveitando as plantas da Volkswagen em Zwickau e Emden, o centro de P&D da BMW em Munique e uma densa base de fornecedores que permite ciclos rápidos de prototipagem e validação. A proximidade entre engenharia e produção encurta os cronogramas de desenvolvimento em até nove meses, tornando a Alemanha um hub vital no mercado europeu de motores elétricos para veículos elétricos. A Polônia está emergindo como a geografia de crescimento mais rápido, com um CAGR de 16,27% até 2031, impulsionada pela eletrificação da Tychy pela Stellantis, pela expansão da capacidade de células da LG Energy Solution e pelos menores custos de mão de obra que comprimem o custo de entrega por motor em percentuais de dois dígitos. A França segue, ancorada pelo complexo ElectriCity verticalmente integrado da Renault, que co-localiza a montagem de baterias, motores e final sob um mesmo teto, reduzindo significativamente os buffers logísticos.

O Reino Unido reteve uma parcela significativa do volume apesar da incerteza tarifária pós-Brexit, devido à alta localização na Nissan Sunderland e à presença de clusters da cadeia de suprimentos no Nordeste. A Itália se beneficia dos investimentos da Stellantis em Melfi e Mirafiori, enquanto a Espanha aproveita os subsídios do PERTE VEC 2 para atrair novas linhas de componentes de motores. Um grupo de "resto da Europa", composto pela República Tcheca, Hungria, Romênia e Eslováquia, atende principalmente a remessas just-in-sequence para as plantas de veículos alemãs.

A dominância da Alemanha é sustentada pela expertise da força de trabalho e pela maturidade da infraestrutura, mas os crescentes custos salariais estão incentivando os fornecedores a diversificar em direção ao leste. A rede elétrica da Polônia, que ainda depende do carvão para mais de 60% de sua geração, eleva os preços da eletricidade industrial acima das médias alemãs, corroendo parcialmente sua vantagem de custo de mão de obra. A cadeia de suprimentos integrada da França reduz os requisitos de capital de giro, fortalecendo o fluxo de caixa dos projetos e tornando-a um modelo atraente para outros países. O cronograma de expansão da Espanha significa que seu efeito de capacidade total não se materializará até a próxima década. Ainda assim, os indicadores iniciais sugerem uma mudança duradoura em direção ao sul no mercado europeu de motores elétricos para veículos elétricos.

Panorama regulatório

A pressão regulatória da UE sobre as emissões de CO2 dos veículos e os requisitos de homologação continua a sustentar a demanda por motores de tração e e-drives integrados em toda a Europa. Além das restrições de CO2 médio da frota citadas no contexto do relatório, o Regulamento nº 177 da ONU entrou em vigor em 26 de setembro de 2025, estabelecendo procedimentos harmonizados para determinar a potência de veículos híbridos e elétricos puros com múltiplas máquinas de propulsão, o que reforça as condições técnicas de contorno para a integração de motores e inversores.

No lado da conformidade e da política industrial, o Regulamento (UE) 2024/1257 (Euro 7) introduz requisitos técnicos relevantes para os trens de força elétricos, incluindo motores elétricos e baterias de tração. A partir de 29 de novembro de 2026, as autoridades devem recusar a homologação de novos tipos de veículos M1 e N1 que não atendam aos padrões atualizados. Separadamente, a Comissão Europeia utilizou medidas comerciais e vinculadas a subsídios que influenciam decisões de fornecimento e localização, incluindo o Regulamento de Execução (UE) 2026/330 da Comissão (9 de fevereiro de 2026), que ajusta direitos compensatórios sobre veículos elétricos a bateria importados da China após uma revisão intermediária parcial, juntamente com ações de 2025-2026 no âmbito do Pacote Automotivo da Comissão Europeia que vinculam a elegibilidade para apoio público e aquisições a critérios de origem da União e de resiliência.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas como aço elétrico, cobre, vernizes isolantes e insumos de magnetos de NdFeB para PMSMs, passando depois por componentes upstream, incluindo lâminas/pacotes de chapas, eixos, rolamentos, enrolamentos hairpin, conjuntos de rotor e carcaças com as respectivas interfaces térmicas. A seguir vêm os componentes eletrônicos de potência, liderados por inversores e unidades de controle, seguidos pela montagem final de motores e unidades de e-drive integradas (motor + inversor + caixa de engrenagens). Isso é então concluído pela integração da OEM, homologação e validação, e serviços de pós-venda.

A intensidade de fabricação está aumentando à medida que fornecedores e OEMs expandem a automação para inserção de hairpin e soldagem a laser, integram refrigeração líquida e ampliam os testes de fim de linha. Isso desloca o custo e o risco operacional para fornecedores com infraestrutura industrial local estável próxima às fábricas de veículos. Passos recentes de localização na Europa refletem isso: a Audi iniciou a produção em série da unidade de e-drive MEBeco em Győr (Hungria) em junho de 2026, incluindo a produção interna de pacotes de chapas e rotores, e a BMW colocou em operação uma segunda linha de motores e-drive Gen6 em Steyr (Áustria) em abril de 2026 para expandir a capacidade de produção.

Cenário Competitivo

O mercado europeu de motores elétricos para veículos elétricos apresenta concentração moderada, com Robert Bosch GmbH, Siemens AG, ZF Friedrichshafen AG, Valeo SA e Nidec Corporation respondendo coletivamente pela maioria da receita de 2025. Os integradores de Nível 1 estão cada vez mais agrupando as funções de inversor e caixa de câmbio em um único acionamento elétrico, capturando mais valor por unidade e estreitando a colaboração fornecedor-OEM. O motor de fluxo axial da YASA, adotado pelos modelos Mercedes-Benz AMG em 2025, oferece densidade de torque significativamente maior do que os projetos de fluxo radial, sinalizando que a inovação em topologia permanece um disruptor potente.

Os especialistas em motores de roda, como Elaphe e Protean, visam veículos urbanos onde a eliminação dos semi-eixos compensa a massa não suspensa adicionada; no entanto, a adoção permanece de nicho devido às penalidades de qualidade de condução em velocidades mais altas. Os fornecedores de kits de retrofit criaram um mercado de pós-venda de alta margem para vans comerciais, atendendo a operadores de frotas interessados em cumprir os mandatos de zonas de baixa emissão sem adquirir novos veículos. Os registros de propriedade intelectual ressaltam a corrida de inovação: o Escritório Europeu de Patentes registrou 347 pedidos de controle de motores elétricos em 2025, refletindo a intensificação da concorrência em P&D.

As mudanças regulatórias também moldam a estratégia. O Regulamento de Ecodesign para Produtos Sustentáveis da UE, em vigor em 2026, exige roteiros detalhados de desmontagem e verificação do conteúdo reciclado, favorecendo fornecedores com logística reversa robusta e parcerias de reciclagem. A volatilidade dos preços das terras raras está levando os grandes players a se integrar verticalmente na produção de ímãs, enquanto os novos entrantes menores diversificam para arquiteturas de relutância variável para minimizar sua exposição. Essas dinâmicas sustentam coletivamente um cenário competitivo, porém em consolidação, no mercado europeu de motores elétricos para veículos elétricos.

Líderes do Setor Europeu de Motores Elétricos para Veículos Elétricos

Robert Bosch GmbH

Siemens AG

Valeo SA

ZF Friedrichshafen AG

Nidec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de localização vinculados a políticas criam oportunidades específicas de capacidade para a produção europeia de motores, rotores e lâminas, uma vez que os esquemas de aquisição pública e apoio financeiro enfatizam cada vez mais critérios de origem da União e de resiliência. Com o Pacote Automotivo da Comissão Europeia (dezembro de 2025) e as propostas subsequentes de 2026 sobre requisitos de origem para veículos elétricos em esquemas de aquisição pública e apoio, OEMs e fornecedores de nível 1 mapeiam cada vez mais o conteúdo de componentes de motor e e-drive, o que torna subconjuntos produzidos internamente, como pacotes de chapas de estator, rotores, carcaças e integração de eletrônica de potência, mais relevantes nos programas contratados.

Movimentos de industrialização regional em 2026 também sustentam a demanda por serviços de fabricação avançados, equipamentos e designs de alta densidade de potência. A Mercedes-Benz aumentou a produção em série de motores de fluxo axial em Berlim-Marienfelde em junho de 2026, a Audi iniciou a produção em série do e-drive MEBeco em Győr com processos internos de rotor e pacote de chapas em junho de 2026, e a BMW expandiu a produção de motores Gen6 em Steyr por meio de uma segunda linha de produção em abril de 2026. A mitigação do risco relacionado a magnetos continua a ampliar os caminhos de design em plataformas de 800V, incluindo o sistema de motor de excitação elétrica sem escovas interna (EESM) iBEE da Valeo e MAHLE, introduzido em novembro de 2025, que amplia o espaço de design endereçável além do fornecimento fortemente baseado em PMSM e apoia a diferenciação de fornecedores por meio de estratégia de materiais, capacidade de fabricação e gestão térmica integrada.

Desenvolvimentos recentes do setor

- Maio de 2026: A Robert Bosch GmbH garantiu um grande pedido da Mercedes-Benz para fornecer altos volumes de motores elétricos até a década de 2030 para trens de força elétricos de próxima geração. O contrato sustenta a utilização de ciclo longo para a fabricação europeia de motores e reflete a preferência da OEM por um fornecimento de e-drive escalável e integrado, apoiado por capacidade industrial comprovada.

- Novembro de 2025: A Valeo SA e a MAHLE anunciaram o sistema de motor iBEE (Inner Brushless Electrical Excitation), um conceito de motor síncrono de excitação externa posicionado para arquiteturas de 800V e operação de maior eficiência sem magnetos permanentes. O desenvolvimento expande o conjunto competitivo de tecnologias de motores de tração na Europa e apoia estratégias de fornecimento que reduzem a exposição à volatilidade de preços de terras raras.

- Abril de 2025: A Valeo SA e a PanGood anunciaram o codesenvolvimento de um sistema gerador de fluxo axial integrado de alta eficiência para veículos elétricos de longo alcance (EREVs). A colaboração tem como objetivo arquiteturas de trem de força eletrificado compactas e de alta densidade de potência e amplia as aplicações em que as máquinas baseadas em fluxo axial podem competir junto com motores de tração de fluxo radial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange motores elétricos usados para propulsão de veículos em veículos elétricos em toda a Europa, contabilizados em termos de valor com base nas vendas de OEMs e fornecedores para motores instalados em veículos novos.

Exclusões de escopo: o dimensionamento não inclui motores não de tração usados para funções auxiliares (como bombas, ventiladores e motores de janelas ou bancos).

Visão geral da segmentação

- Por Tipo de Motor

- Motores CC com Escovas

- Motores CC sem Escovas (BLDC)

- Motores de Indução (CA)

- Motores Síncronos de Ímã Permanente (PMSM)

- Motores de Relutância Variável (SRM)

- Por Tipo de Veículo

- Veículos Elétricos a Bateria (BEVs)

- Veículos Elétricos Híbridos (HEVs)

- Veículos Elétricos Híbridos Plug-in (PHEVs)

- Veículos Elétricos a Célula de Combustível (FCEVs)

- Por Aplicação

- Bicicletas Motorizadas

- Triciclos

- Automóveis de Passeio

- Veículos Comerciais

- Veículos Elétricos Fora de Estrada / Industriais

- Por Potência de Saída

- Menos de 50 kW

- 51 a 100 kW

- 101 a 200 kW

- 201 a 400 kW

- Acima de 400 kW

- Por Método de Resfriamento

- Motores Resfriados a Ar

- Motores Resfriados a Líquido

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um panorama claro de demanda e política para a Europa, uma vez que a demanda por motores de VE acompanha a produção de veículos, os registros e as normas de emissões. Utilizamos fontes públicas como as publicações da Comissão Europeia sobre padrões de CO2, a Associação Europeia de Fabricantes de Automóveis (ACEA) para registros e os órgãos nacionais de estatísticas de transporte para a divisão por país.

Para fundamentar volumes e fluxos comerciais, também recorremos a fontes como Eurostat, UN Comtrade e conjuntos de dados alfandegários e tarifários que ajudam a verificar a coerência dos movimentos de importação e exportação para as categorias relevantes de motores e trens de força. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa são então revisados para mapear expansões de capacidade, lançamentos de plataformas e presença de fornecedores, com o apoio de uma assinatura paga usada principalmente para dados financeiros de empresas, verificações comerciais em nível de envio e pesquisas de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário é usado para validar aquilo que a pesquisa documental não consegue explicar totalmente, especialmente em relação ao conteúdo de motores por veículo, às faixas de potência típicas, às escolhas de refrigeração e à forma como o mix entre híbrido e elétrico a bateria altera o valor dos motores. Conversamos com equipes do lado dos veículos, fornecedores de componentes e participantes de canal em mercados europeus-chave, de modo que as premissas pudessem ser testadas, ajustadas e depois trianguladas antes da finalização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 22% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento é construído com uma reconstrução da demanda de cima para baixo, que começa a partir da produção e dos registros de VE na Europa, e depois aplica uma lógica de instalação de motores por tipo de trem de força para chegar aos volumes de motores, que são então valorizados usando faixas de preço típicas. Uma vez formado esse total, corroboramos com verificações seletivas de baixo para cima, como preço médio de venda de motores amostrados multiplicado por volumes implícitos, divisões de receita de fornecedores divulgadas em relatórios, e verificações pontuais de canal que ajudam a detectar contagens em excesso.

Os insumos usados no modelo incluem registros e produção de VE por país, mix de BEV versus HEV versus PHEV, motores por veículo em casos onde configurações de duplo motor são comuns, faixas médias de potência de saída (abaixo e acima de 50 kW), e a divisão por método de refrigeração (arrefecido a ar versus arrefecido a líquido), já que isso altera o valor do conteúdo. Quando os dados diretos por país são escassos, as lacunas são tratadas usando proxies de mercados próximos com adoção semelhante e validando a proporção por meio de entrevistas com especialistas.

As previsões são desenvolvidas usando análise de cenários, em que trajetórias de penetração de VE, cronogramas de políticas e mudanças na fabricação localizada são usados para criar um caso base, seguido de verificações de sensibilidade sobre a evolução do preço médio de venda dos motores e mudanças no mix tecnológico, como a participação de magnetos permanentes versus indução.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de unidades de VE, ritmo de lançamento de grandes plataformas e adições visíveis de capacidade na Europa, e as inconsistências são então marcadas para revisão. Também realizamos verificações de variância em nível de país, para que um mercado não absorva um crescimento irrealista que entre em conflito com registros ou produção.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de analista em várias etapas, e os respondentes das entrevistas são recontatados quando um insumo-chave sofre uma mudança significativa ou quando o resultado de um país parece fora do padrão. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que a visão reflita os dados públicos mais recentes disponíveis.

Tamanho do mercado europeu de motores elétricos para veículos elétricos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para motores de tração de VE na Europa frequentemente diferem porque o limite de escopo, o conjunto de trens de força incluído e a forma como o preço é projetado não são os mesmos entre os estudos. As diferenças também aparecem quando algumas estimativas se apoiam apenas no crescimento em unidades, sem reavaliar totalmente o conteúdo de motores por veículo e o mix regional de produção.

Os principais fatores de discrepância geralmente vêm de se os híbridos são totalmente contabilizados, se as motocicletas de duas rodas estão incluídas, e se o dimensionamento acompanha o valor do motor no nível do próprio motor ou agrupa um conteúdo de e-drive mais amplo. O momento cambial e o ciclo de atualização também importam, pois os volumes de VE e os preços médios de venda dos motores na Europa podem mudar rapidamente com incentivos, lançamentos de modelos e movimentos de produção local.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 40,20 bilhões de USD (2025) | |

| Consultoria Regional A | 32,90 bilhões de USD (2024) | A estimativa está ancorada em uma base de 2024 e parece enfatizar os motores de tração pela demanda de veículos, o que pode subestimar o valor se a instalação de duplo motor e configurações de maior potência e refrigeração líquida não forem aplicadas de forma consistente em toda a Europa. |

| Editora do Setor B | 18,70 bilhões de USD (2026) | Esse valor começa mais tarde e parece mais conservador quanto ao que é contabilizado como valor do motor, o que pode ocorrer quando apenas categorias selecionadas de motores de tração são precificadas e as mudanças na produção por país não são totalmente refletidas ano a ano. |

A tabela mostra uma ampla dispersão que é explicada principalmente pelo alinhamento de ano e pelo que está sendo contabilizado como valor do motor. No modelo da Mordor Intelligence, o mercado é limitado aos motores de tração usados na propulsão de VE em toda a Europa (com tipo de veículo, potência de saída e método de refrigeração refletidos), em vez de um subconjunto mais restrito ou um pacote mais amplo de e-drive. Quando essas escolhas de escopo e precificação são explicitadas e depois verificadas em relação a registros, produção e sinais de fornecedores, o valor de mercado resultante torna-se mais fácil de reproduzir e comparar entre os anos.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado europeu de motores elétricos para veículos elétricos em 2026?

O mercado atingiu USD 46,12 bilhões em 2026 e tem projeção de crescer para USD 90,89 bilhões até 2031.

Qual tecnologia de motor lidera atualmente a adoção?

Os motores síncronos de ímã permanente detinham 58,71% das instalações de 2025, tornando-os a tecnologia dominante na região.

Qual país está crescendo mais rapidamente na produção de motores elétricos?

A Polônia apresenta o maior CAGR de 2026-2031, de 16,27%, devido às novas plataformas de OEMs e às adições de capacidade de células de bateria.

Por que os motores resfriados a líquido estão ganhando participação?

O aumento dos requisitos de potência contínua acima de 150 kW favorece o resfriamento a líquido porque ele remove o calor de forma mais eficiente, permitindo projetos menores e mais leves que melhoram a embalagem do veículo.

Como a volatilidade dos preços das terras raras impacta os fornecedores?

As oscilações nos preços do óxido de neodímio-praseodímio podem comprimir as margens brutas trimestrais em várias centenas de pontos-base, levando à contratação a termo e à exploração de arquiteturas sem ímãs.

Página atualizada pela última vez em: