Tamanho e Participação do Mercado de Tratores Usados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

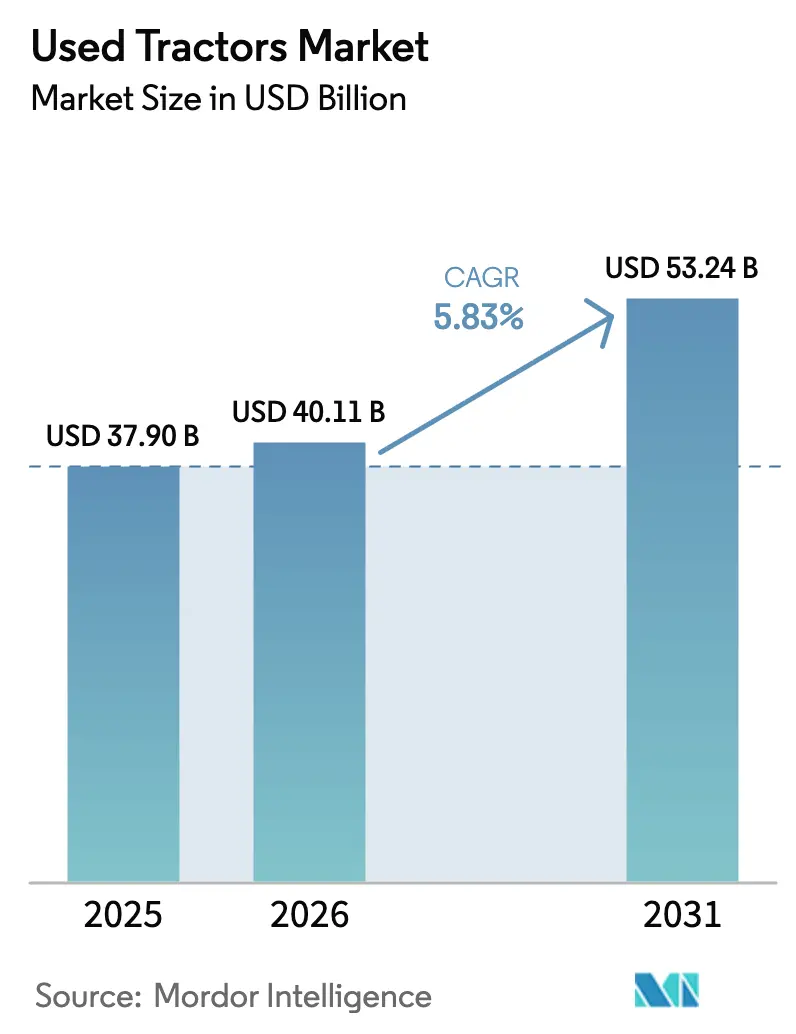

| Tamanho do Mercado (2026) | 40.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Usados por Mordor Intelligence

O tamanho do mercado de tratores usados foi avaliado em USD 37,9 bilhões em 2025 e estima-se que cresça de USD 40,11 bilhões em 2026 para atingir USD 53,24 bilhões até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). O aumento dos preços de equipamentos novos e os requisitos mais rigorosos de crédito agrícola levam os compradores a optar por máquinas usadas. A consolidação de fazendas fornece um suprimento consistente de tratores com baixas horas de uso, enquanto os programas de usados certificados (CPO) abordam preocupações com qualidade e mantêm os valores de revenda. Os revendedores de equipamentos ampliam sua presença no mercado por meio de plataformas online, proporcionando aos agricultores em regiões remotas acesso a extensos estoques e preços transparentes. A dedução fiscal da Seção 179 de USD 1,25 milhão em 2025 reduz os custos de aquisição de equipamentos, apoiando atualizações regulares de frota e fortalecendo o mercado de tratores usados.[1]Receita Federal dos Estados Unidos, "Dedução da Seção 179 e Depreciação Bônus," irs.gov

Principais Conclusões do Relatório

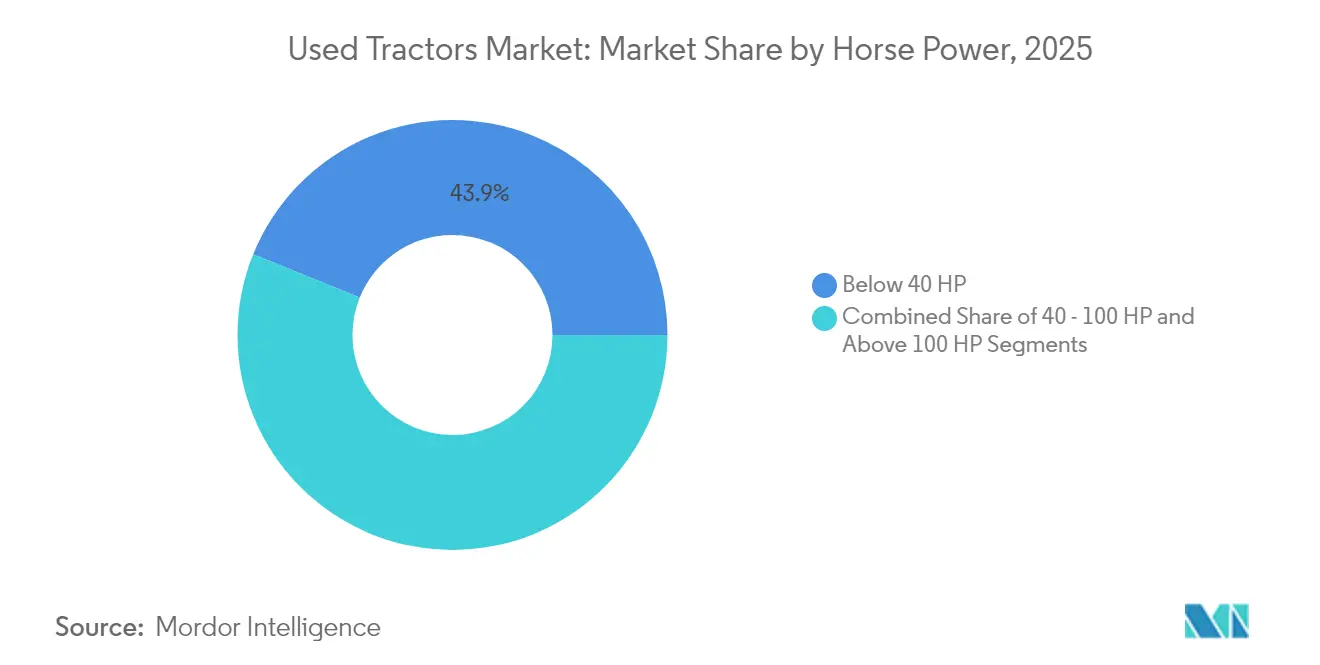

- Por potência, os tratores abaixo de 40 CV dominaram com 43,88% de participação de mercado em 2025, enquanto o segmento acima de 100 CV deve crescer a um CAGR de 7,15% até 2031.

- Por tipo de tração, os tratores de tração nas 2 rodas detinham 80,12% de participação de mercado em 2025, enquanto os tratores de tração nas 4 rodas devem crescer a um CAGR de 8,79% até 2031.

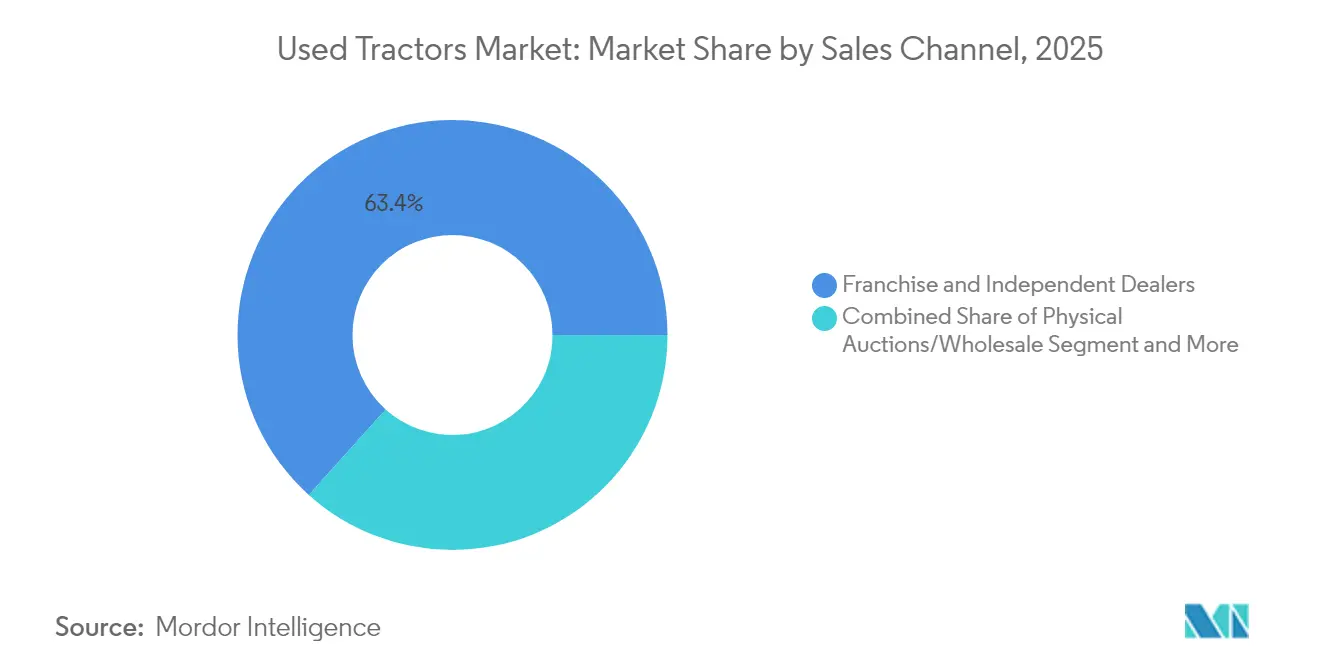

- Por canal de vendas, os revendedores franqueados e independentes detinham 63,35% de participação de mercado em 2025, enquanto os marketplaces online devem crescer mais rapidamente, a um CAGR de 13,05% até 2031.

- Por tipo de trator, os modelos compactos/utilitários responderam por 47,05% da receita em 2025, enquanto os tratores para cultivo em fileiras devem crescer a um CAGR de 7,36% durante 2026-2031.

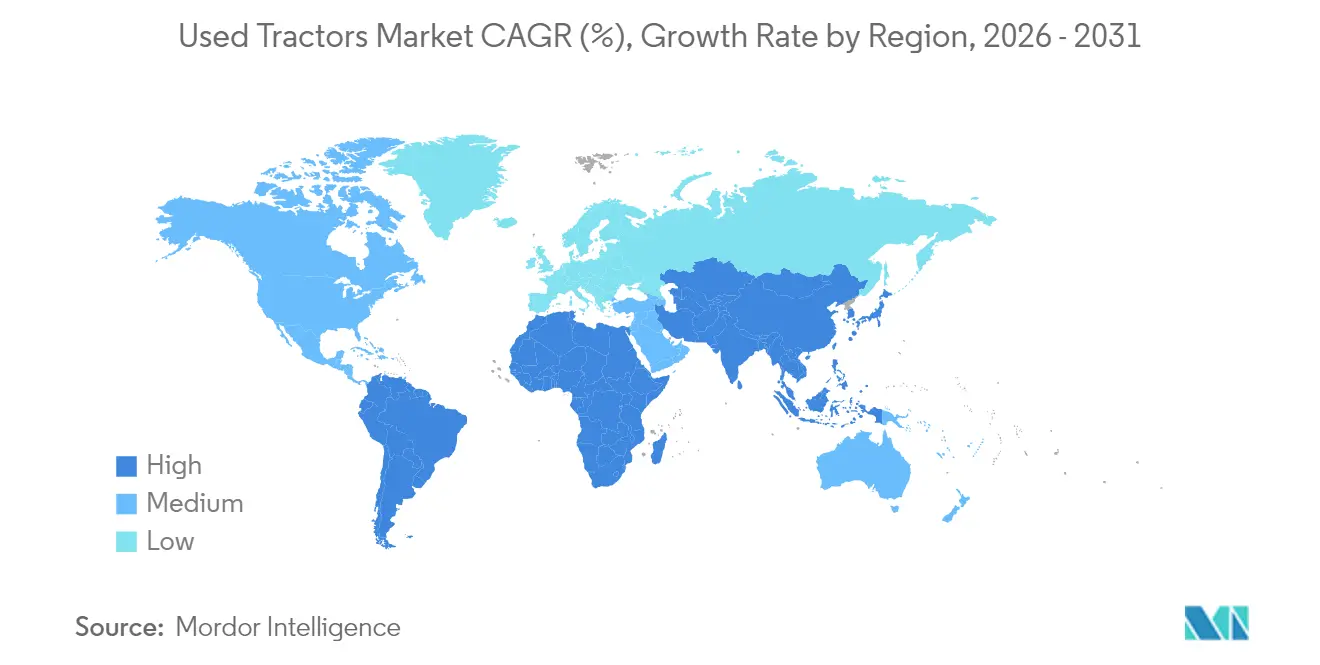

- Por região, a Ásia-Pacífico dominou o mercado com 45,02% de participação em 2025 e deve crescer a um CAGR de 7,92% durante 2026-2031.

- Deere & Company, CNH Industrial N.V. e AGCO Corporation detinham uma participação combinada de 41,12% no mercado de tratores usados em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratores Usados

Análise de Impacto dos Fatores*

| Fator | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da disponibilidade de plataformas de leilão digital | +1.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas de usados certificados (CPO) ganhando confiança | +0.8% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Escalada dos preços de novos tratores e altas taxas de juros | +1.5% | Global, mais pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aceleração da consolidação de fazendas | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transbordamento de subsídios governamentais para tratores usados | +0.6% | Regional, mercados com políticas ativas | Médio prazo (2–4 anos) |

| Foco em sustentabilidade — reutilização em vez de nova fabricação | +0.4% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Disponibilidade de Plataformas de Leilão Digital

As plataformas de leilão móvel expandiram as vendas de equipamentos além das fronteiras geográficas e possibilitaram a descoberta de preços em tempo real. De acordo com a BigIron Auctions, aproximadamente 70% de suas transações de equipamentos são concluídas por smartphones, demonstrando a adoção de plataformas de licitação digital pelos agricultores. O maior número de licitantes melhora a liquidez do mercado, reduz o tempo de venda e diminui as margens dos revendedores, que anteriormente se baseavam no conhecimento do mercado local. Imagens detalhadas, relatórios de inspeção e dados de desempenho dos equipamentos permitem que os compradores tomem decisões informadas sem inspeções físicas, mantendo a atividade do mercado durante restrições de viagem. A fusão de plataformas de leilão digital aumentou o alcance do mercado e apoiou a estabilidade de preços no mercado de tratores usados.

Programas de Usados Certificados (CPO) Ganhando Confiança

Os programas de Usados Certificados (CPO) estabelecem categorias premium que reduzem o risco percebido em comparação com equipamentos novos. A John Deere certifica apenas tratores com menos de 3 anos de uso e menos de 1.500 horas de operação, após a conclusão de uma inspeção de 170 pontos, e inclui garantias transferíveis e créditos de serviço. A Fendt oferece cobertura de dois anos para componentes em unidades inspecionadas, obtendo principalmente equipamentos de devoluções de arrendamento para garantir especificações de fabricação recentes. Embora os clientes paguem entre 15% e 20% a mais do que por equipamentos não certificados, recebem condição verificada do equipamento e suporte abrangente pós-venda, o que aumenta os valores de revenda em todo o mercado de tratores usados.

Escalada dos Preços de Novos Tratores e Altas Taxas de Juros

Os fabricantes de tratores agrícolas oferecem novos tratores de alta potência a preços superiores a USD 700.000, enquanto colheitadeiras usadas de modelos recentes mantêm um valor de mercado de aproximadamente USD 450.000. Esse diferencial de preços continua a se ampliar, apesar de os valores de equipamentos usados terem experimentado um aumento de 40% a 60% desde 2019. O aumento substancial nas taxas de empréstimos agrícolas, atualmente se aproximando do triplo dos níveis de 2019, influenciou os operadores agrícolas a optarem por tratores usados devido a períodos de retorno mais favoráveis. As empresas agrícolas preferem cada vez mais realizar atualizações por meio de unidades usadas recentes em vez de assumir obrigações de dívida com equipamentos novos, fortalecendo assim a demanda do mercado e expandindo o segmento de tratores usados de modelos recentes.

Aceleração da Consolidação de Fazendas

O número de fazendas nos Estados Unidos continua a diminuir, enquanto o tamanho médio das fazendas aumenta. À medida que os proprietários de fazendas se aposentam, vendem suas frotas de equipamentos, que frequentemente têm horas mínimas de uso, contribuindo para o suprimento do mercado de tratores usados.[2]Farm Equipment, "Relatório de Revendedores da América do Norte 2025," farmequipment.com A consolidação de revendedores segue uma tendência semelhante, com grupos fechando locais de baixo desempenho enquanto aumentam sua contagem total de lojas por meio de aquisições. Operações agrícolas maiores mantêm registros detalhados de manutenção de equipamentos, o que aumenta a transparência e possibilita valores de revenda mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Históricos opacos de equipamentos reduzindo valores residuais | -0.7% | Global, mais agudo em mercados fragmentados | Médio prazo (2–4 anos) |

| Opções limitadas de financiamento para tratores antigos | -0.5% | Mercados em desenvolvimento, seletivo em regiões desenvolvidas | Curto prazo (≤ 2 anos) |

| Inflação crescente nos custos de manutenção de modelos legados | -0.6% | Global, impulsionado pela disponibilidade de peças | Longo prazo (≥ 4 anos) |

| Variações de preços entre mercados de varejo e leilão | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Históricos Opacos de Equipamentos Reduzindo Valores Residuais

Os tratores agrícolas carecem de documentação de serviço padronizada, ao contrário dos automóveis. Tratores sem registros de manutenção são vendidos a preços entre 20% e 30% mais baixos em comparação com aqueles com históricos de serviço documentados, de acordo com pesquisas com revendedores. A ausência de sistemas padronizados de identificação e rastreamento de equipamentos, semelhantes aos números de identificação de veículos nos automóveis, dificulta a manutenção de históricos abrangentes de equipamentos ao longo de mudanças de propriedade e regiões. Os potenciais compradores não conseguem acessar históricos de sinistros de seguros que forneceriam informações sobre a condição e os padrões de uso dos equipamentos. Essas lacunas de informação reduzem os valores e a eficiência do mercado.

Inflação Crescente nos Custos de Manutenção de Modelos Legados

O aumento do custo de peças de reposição e a diminuição do número de técnicos especializados em sistemas mecânicos elevam as despesas de reparo ao longo da vida útil. Pesquisas indicam que os custos de reparo e manutenção podem atingir 48,6% do preço de compra original às 12.000 horas de operação, levando os operadores a substituir em vez de reparar tratores envelhecidos.[3]Sociedade Americana de Engenheiros Agrícolas e Biológicos, "Benchmarking de Custos de Reparo e Manutenção," asabe.org Os custos de manutenção variam significativamente entre fabricantes e modelos de equipamentos. Enquanto alguns fabricantes mantêm disponibilidade consistente de peças e suporte de serviço para equipamentos mais antigos, outros oferecem suporte limitado para produtos legados. Essa variação cria diferenças nos custos de propriedade de longo prazo, que os compradores precisam avaliar ao adquirir equipamentos usados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: Domínio dos Compactos em Meio à Aceleração de Alta Potência

Os tratores abaixo de 40 CV respondem por 43,88% da receita de 2025 no mercado de tratores usados, mantendo sua posição dominante por meio da forte demanda de pequenas fazendas e operações de paisagismo. Essas unidades mantêm apelo no mercado devido aos seus baixos custos operacionais, conveniência de transporte e compatibilidade com diversos implementos, apesar da queda nas vendas de novos tratores. O segmento acima de 100 CV deve crescer a um CAGR de 7,15%, impulsionado por operações de grande escala de grãos e culturas especiais que buscam otimizar a eficiência com menos tratores de maior capacidade. Este segmento apresenta o maior potencial de crescimento entre todas as categorias, apoiado pela crescente disponibilidade de unidades usadas certificadas e atualizações de tecnologia de agricultura de precisão.

O segmento de tratores compactos mantém níveis estáveis de estoque devido à rotatividade frequente de compradores do estilo de vida. Tratores de alto padrão acima de 150 CV demonstram rápida rotatividade de estoque com fortes margens de lucro. A introdução planejada de tecnologia de retrofit autônomo em 2025 pode aumentar a longevidade dos equipamentos e os valores de revenda, potencialmente acelerando a venda de modelos convencionais pelos proprietários atuais.

Por Tipo de Tração: Estabilidade da Tração nas 2 Rodas Versus Inovação da Tração nas 4 Rodas

As unidades de tração nas duas rodas responderam por 80,12% de participação de mercado em 2025, principalmente devido à sua arquitetura de transmissão mais simples e menores custos de aquisição. Essa configuração mantém alta liquidez no mercado de tratores usados. As configurações de tração nas quatro rodas devem crescer 8,79% ao ano, impulsionadas pela capacidade de lidar com problemas de compactação do solo e terrenos variáveis. Em operações de cultivo em fileiras que exigem entrega consistente de potência sob carga, a crescente adoção de tratores com tração nas 4 rodas indica uma transição em direção a práticas agronômicas apoiadas por tecnologia. Espera-se que o mercado de tratores usados para modelos de tração avançada se expanda à medida que mais unidades de modelos recentes concluam seus ciclos de arrendamento.

Embora os prêmios de preço para tratores com tração nas 4 rodas permaneçam elevados, as vantagens de produtividade decorrentes da redução de patinagem sustentam a demanda por unidades de segunda mão, particularmente em regiões onde programas de cultivo com baixo carbono oferecem incentivos para maior eficiência de combustível.

Por Canal de Vendas: Disrupção Digital Remodelando a Distribuição

Os revendedores franqueados e independentes respondem por 63,35% das vendas de 2025, enquanto os marketplaces online crescem a um CAGR de 13,05%, influenciando os padrões de descoberta de equipamentos e negociação de preços. O mercado de tratores usados opera por meio de múltiplos canais, com compradores pesquisando equipamentos online antes de realizar inspeções presenciais. As casas de leilão facilitam vendas em volume, enquanto as devoluções de frotas de aluguel fornecem unidades usadas certificadas com horas de operação limitadas. Os revendedores que implementam visitas virtuais de equipamentos e registros de manutenção baseados em telemática relatam ciclos de vendas mais rápidos e maior alcance de mercado.

Os revendedores de pequenas cidades estão incorporando plataformas de leilão de terceiros em suas operações para gerenciar os níveis de estoque de forma eficaz e manter um posicionamento competitivo no mercado digital.

Por Tipo de Trator: Liderança dos Utilitários em Meio ao Impulso dos Tratores para Cultivo em Fileiras

Os tratores compactos/utilitários responderam por 47,05% da receita do segmento em 2025, refletindo sua versatilidade em diversas aplicações. Os tratores subcompactos são eficazes para manutenção de propriedades, enquanto os modelos específicos para pomares navegam em fileiras estreitas sem danificar as copas das árvores. Os tratores para cultivo em fileiras devem crescer a um CAGR de 7,36%, impulsionados pela adoção de sistemas de direção de precisão e tecnologia de taxa variável. Os extensos componentes eletrônicos nesses tratores criaram um mercado de revenda segmentado, onde o histórico operacional dos equipamentos por meio de telemática é essencial. Os agricultores que implementam práticas orientadas por dados preferem tratores para cultivo em fileiras com compatibilidade ISOBUS, contribuindo para o aumento dos volumes de vendas e preços estáveis.

Análise Geográfica

A Ásia-Pacífico detém a maior participação de mercado, com 45,02% em 2025, e deve crescer a um CAGR de 7,92% durante 2026-2031. A Índia representa 36% dos registros globais de tratores, fornecendo uma fonte substancial de equipamentos de segunda mão. Fabricantes domésticos como a Mahindra produzem mais de 150.000 unidades anualmente, com o excesso de estoque exportado para a África por meio de canais de distribuição estabelecidos. As iniciativas de mecanização da China e os subsídios governamentais aumentam a demanda por importações usadas de qualidade, enquanto a força de trabalho agrícola envelhecida do Japão cria rotatividade regular de maquinário. Embora a acessibilidade ao financiamento varie em toda a região, as plataformas de crédito digital estão melhorando o acesso ao crédito para pequenos agricultores, expandindo o mercado de tratores usados.

A América do Norte mantém uma presença significativa no mercado por meio de altas taxas de mecanização, operações agrícolas financeiramente estáveis e sistemas desenvolvidos de financiamento por revendedores. O segmento canadense de tratores com tração nas 4 rodas permanece forte apesar da moderação geral do mercado, indicando investimento sustentado na expansão agrícola. A crescente mecanização do México e o fluxo de equipamentos de revendedores dos EUA criam novas oportunidades de mercado, apesar dos diferentes marcos financeiros.

A Europa mantém uma forte posição no mercado, com os registros de tratores atingindo 230.000 unidades em 2024, marcando um pico de dez anos. Alemanha e França continuam como mercados primários, enquanto Itália e Polônia demonstram crescimento de dois dígitos impulsionado pelo financiamento de modernização da Política Agrícola Comum (PAC). Os regulamentos de economia circular da União Europeia que enfatizam o reparo em vez da substituição apoiam a adoção de usados certificados (CPO), particularmente para equipamentos recentes em conformidade com o Nível V.

Cenário Competitivo

O mercado apresenta consolidação moderada, com Deere & Company, CNH Industrial N.V. e AGCO Corporation detendo uma participação de mercado combinada de 41,5% em 2024. A John Deere implementa um modelo abrangente de ciclo de vida que integra trocas, recondicionamento em fábrica e garantias estendidas para manter a fidelidade dos clientes. A CNH Industrial N.V. utiliza sua extensa rede de revendedores Case IH e New Holland para garantir devoluções de arrendamento para programas de usados certificados (CPO). A AGCO Corporation aumenta os valores residuais por meio de assinaturas estendidas de telemática em suas linhas de produtos Fendt e Massey Ferguson, gerando receita de serviços orientada por dados. Essas três empresas gerenciaram 58% do volume de CPO em 2024.

Plataformas online como BigIron Auctions e TractorHouse aumentam a transparência do mercado ao fornecer informações de preços em tempo real aos compradores. Empresas independentes de recondicionamento atendem áreas com presença limitada de revendedores OEM, acessando componentes por meio de redes globais de salvamento. Provedores de tecnologia, particularmente a AGCO Corporation com seu sistema de retrofit autônomo OutRun de 2025, introduzem novas capacidades às frotas existentes, aumentando a longevidade dos equipamentos e mantendo os valores de revenda.

A concorrência no mercado se concentra em suporte pós-venda, opções de financiamento e capacidades de integração de software, além das especificações mecânicas. Os fabricantes que oferecem atualizações remotas e sistemas de compartilhamento de dados em formato aberto estão bem posicionados para capturar participação de mercado significativa no segmento de tratores usados.

Líderes do Setor de Tratores Usados

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Deere & Company comprometeu USD 20 bilhões para expandir a capacidade nos EUA para tratores de alta potência 9RX, um movimento que provavelmente aumentará o suprimento secundário de unidades anteriores da série 9R.

- Março de 2025: A AGCO Corporation lançou kits de retrofit autônomo OutRun, oferecendo operação sem motorista baseada em assinatura para frotas de múltiplas marcas.

- Agosto de 2024: A AGCO lançou quatro modelos Fendt 600 Vario (149–209 CV) voltados para fazendas de culturas mistas que buscam potência intermediária com conforto premium.

- Julho de 2024: A Mahindra & Mahindra Ltd. registrou um aumento de 6% em relação ao ano anterior nas vendas domésticas de tratores em junho, atingindo 45.888 unidades, enquanto as exportações cresceram 28% para 1.431 unidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de tratores usados como o valor de revenda gerado quando tratores agrícolas com pelo menos um proprietário anterior retornam ao serviço de campo. As transações contabilizadas abrangem trocas em revendedores, devoluções de arrendamento, leilões presenciais ou online e vendas documentadas entre agricultores. Os valores refletem o preço final pago em dólares americanos.

Exclusões do Escopo: Tratores industriais ou de construção, implementos destacáveis e receita de serviços de recondicionamento estão fora do escopo.

Visão Geral da Segmentação

- Por Potência

- Abaixo de 40 CV

- 40 - 100 CV

- Acima de 100 CV

- Por Tipo de Tração

- Tração nas 2 Rodas (2WD)

- Tração nas 4 Rodas (4WD)

- Por Canal de Vendas

- Revendedores Franqueados e Independentes

- Leilões Físicos/Atacado

- Marketplaces Online

- Vendas de Devoluções de Aluguel e Arrendamento

- Por Tipo de Trator

- Tratores Compactos/Utilitários

- Tratores para Cultivo em Fileiras

- Tratores para Pomares e Vinhedos

- Tratores de Jardim/Subcompactos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam revendedores franqueados e independentes, gerentes de marketplaces, leiloeiros e financiadores agrícolas na América do Norte, Europa, Índia e Brasil. Suas observações sobre ciclos de rotatividade, escalas de desconto e faixas de potência preferidas refinam as premissas e fecham lacunas.

Pesquisa Secundária

Mapeamos os fluxos de unidades com as contagens de frota do USDA NASS, registros do Eurostat, tabelas de comércio da FAO, códigos do UN Comtrade e índices de preços da Sandhills Global. Os painéis nacionais de renda agrícola mostram o poder de compra, enquanto D&B Hoovers e Marklines enriquecem os perfis das empresas. As fontes mencionadas ilustram, sem esgotar, a base secundária que apoia nosso trabalho.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo converte as curvas de frota ativa e aposentadoria no conjunto anual de revendas, aplicando então os preços médios de venda por segmento. Amostras de lotes de revendedores e listagens na web fornecem uma verificação de baixo para cima. Os principais fatores modelados incluem inflação nos preços de novos tratores, idade da frota, renda líquida agrícola, alcance dos marketplaces online e a tendência de participação do segmento de 40-100 CV. A regressão multivariada, testada retroativamente em cinco anos, produz a perspectiva para 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, uma varredura automatizada de variância e verificações cruzadas com valores externos de remessa. Os relatórios são atualizados anualmente, com ajustes intermediários quando secas, mudanças de subsídios ou variações cambiais movimentam o mercado.

Por que a Base de Referência de Tratores Usados da Mordor se Mantém Firme

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de ativos, âncoras de preços e ritmos de atualização. As lacunas se ampliam quando outros incluem disposições de aluguel ou ignoram vendas entre pares de baixo valor que nosso modelo captura.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 37,9 B (2025) | ||

| USD 33,7 B (2024) | Consultoria Regional A | Exclui negociações online e revendas de pequenos agricultores da Ásia |

| USD 57,7 B (2024) | Consultoria Global B | Inclui disposições de aluguel e receita de recondicionamento |

| USD 3,3 B (2025) | Associação do Setor C | Rastreia apenas unidades diesel subcompactas de menos de 100 CV em seis países |

Esses contrastes mostram como nosso escopo claro, verificações de múltiplas fontes e atualização anual fornecem aos tomadores de decisão uma base equilibrada e rastreável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratores usados?

O mercado de tratores usados é avaliado em USD 40,11 bilhões em 2026 e deve atingir USD 53,24 bilhões até 2031.

Qual segmento de potência lidera o mercado?

Os tratores abaixo de 40 CV lideram com 43,88% de participação na receita, enquanto os modelos acima de 100 CV crescem mais rapidamente, a um CAGR de 7,15%.

Como as plataformas digitais estão influenciando as vendas de tratores usados?

Os leilões online gerenciam a maior parte das transações de equipamentos secundários, ampliando o alcance dos compradores e melhorando a transparência de preços.

Qual é o papel dos programas de usados certificados?

Os programas de CPO aumentam a confiança dos compradores por meio de inspeções em múltiplos pontos e cobertura de garantia, exigindo prêmios de preço de 15% a 20% acima das unidades não certificadas.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta a maior taxa de crescimento, impulsionada pela grande frota de tratores da Índia, pelo impulso de mecanização da China e pela melhoria do acesso ao crédito para pequenos agricultores.

Como os incentivos da Seção 179 afetam as compras?

Os compradores nos EUA podem deduzir até USD 1,25 milhão em equipamentos qualificados, reduzindo os custos líquidos e acelerando os ciclos de substituição, incluindo ativos usados.

Página atualizada pela última vez em: