Tamanho e Participação do Mercado de Vidro para Embalagens da República Dominicana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

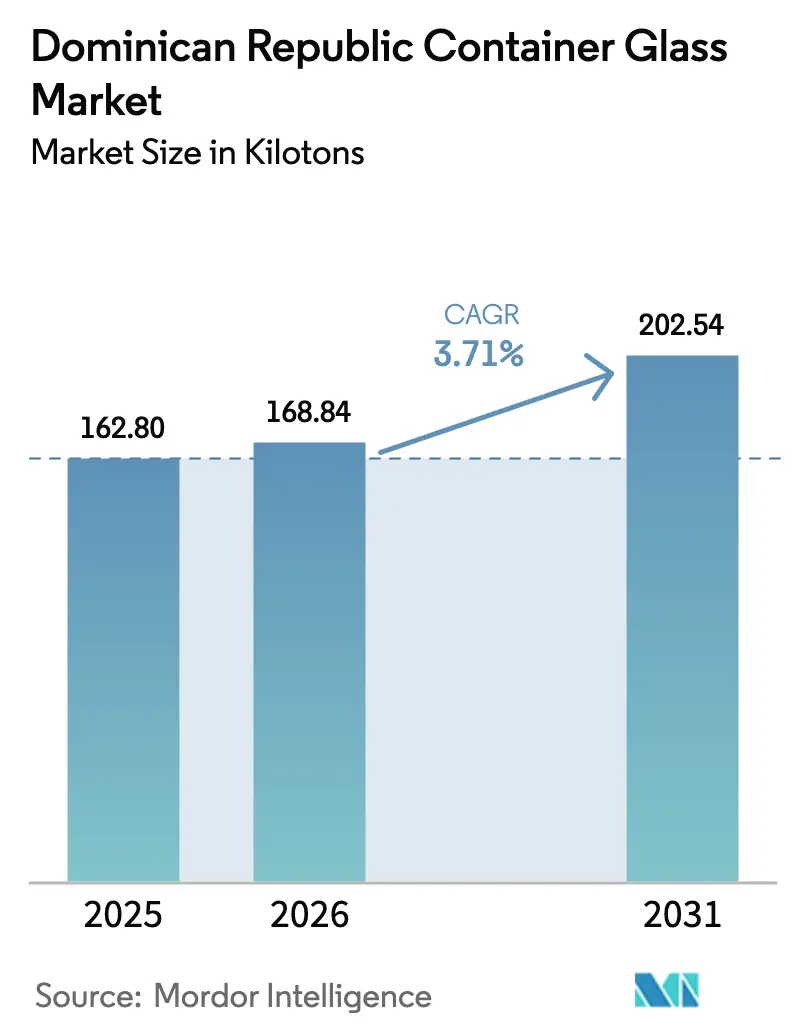

| Tamanho do mercado no ano base (2025) | 162.8 quilotoneladas |

| Volume do Mercado (2026) | 168.84 quilotoneladas |

| Volume do Mercado (2031) | 202.54 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

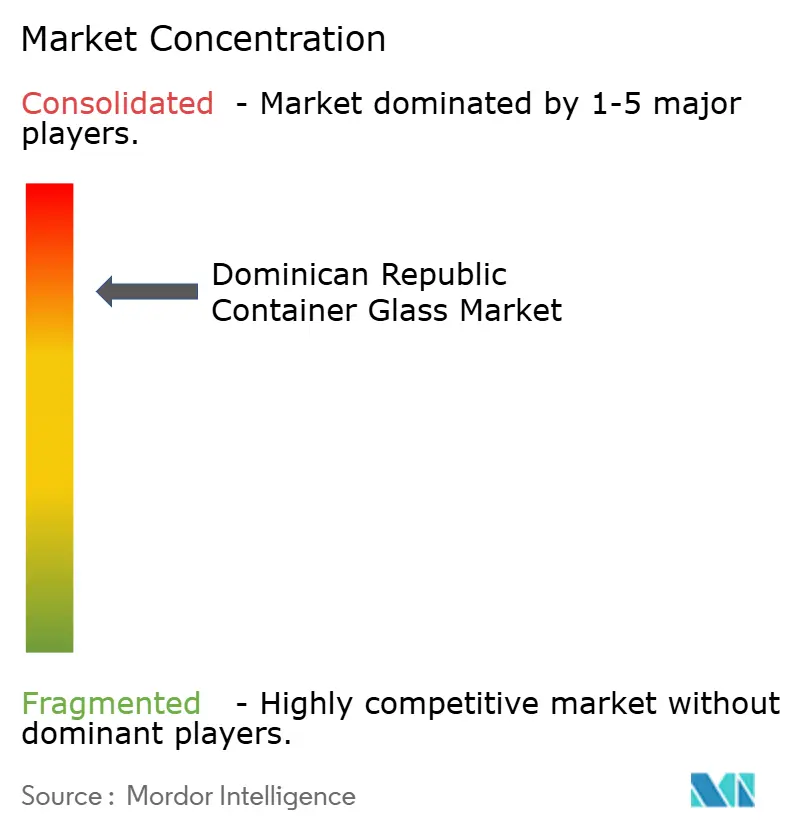

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da República Dominicana por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da República Dominicana em 2026 é estimado em 168,84 quilotoneladas, crescendo a partir do valor de 162,8 quilotoneladas em 2025, com projeções para 2031 indicando 202,54 quilotoneladas, crescendo a um CAGR de 3,71% entre 2026 e 2031. A aceleração da demanda é impulsionada pela convergência de mandatos de sustentabilidade, premiumização de bebidas e um setor de turismo resiliente que atrai mais de 10 milhões de chegadas internacionais anualmente. O investimento em logística de garrafas retornáveis aumenta a disponibilidade de caco de vidro, reduzindo a intensidade energética dos fornos e promovendo a competitividade de custos. Enquanto isso, linhas de rum premium, cerveja artesanal e cosméticos voltados para exportação especificam cada vez mais vidro de alta qualidade para sinalizar procedência e segurança do produto. Reformas no setor elétrico, expansão industrial em zonas de livre comércio e a aproximação do processamento agroindustrial sustentam coletivamente os fundamentos de crescimento de longo prazo, mesmo que a volatilidade dos preços de energia, as oscilações cambiais e a escassez de mão de obra qualificada representem obstáculos de curto prazo para fornos operando em plena utilização.

Principais Conclusões do Relatório

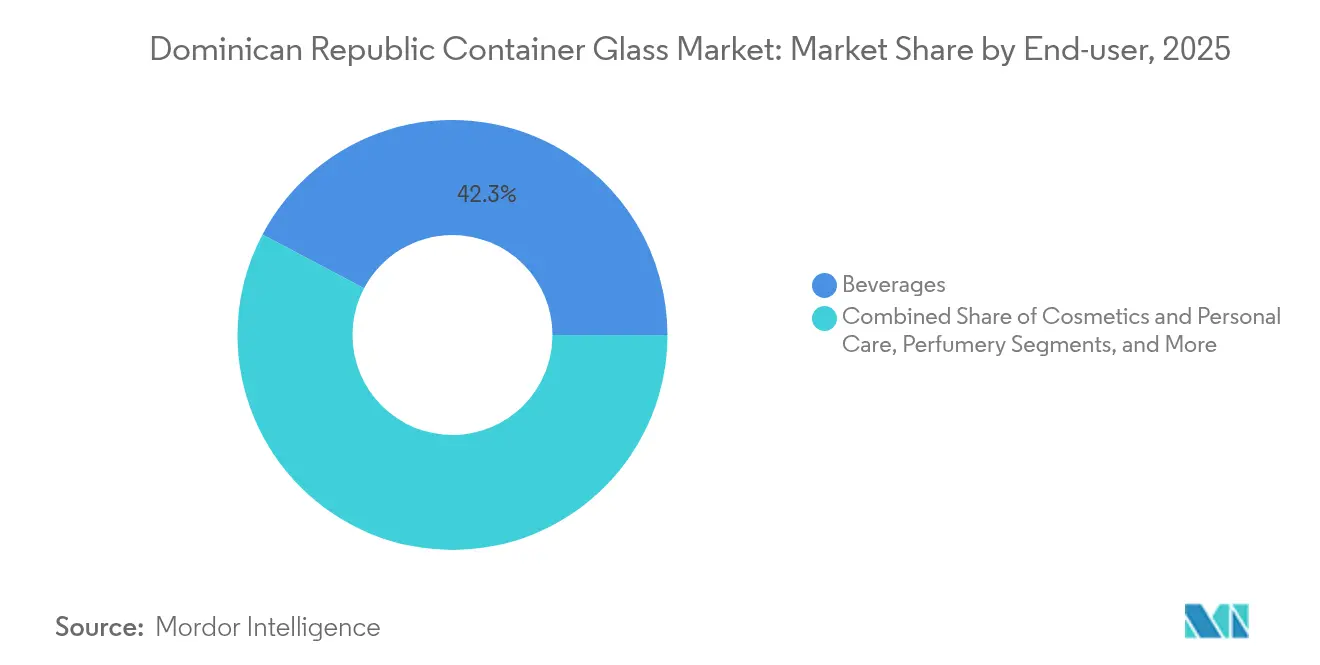

- Por usuário final, as bebidas capturaram 42,25% da participação do mercado de vidro para embalagens da República Dominicana em 2025.

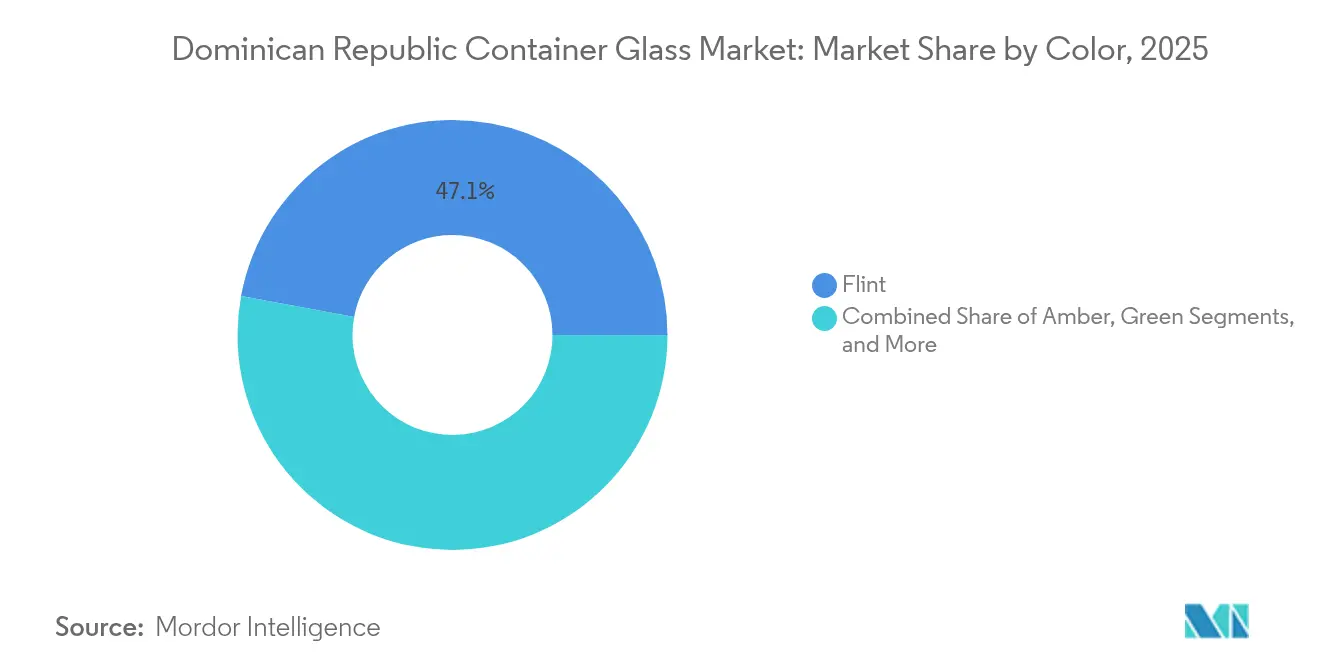

- Por cor, o mercado de vidro para embalagens da República Dominicana para vidro âmbar está projetado para crescer a um CAGR de 5,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da República Dominicana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade das embalagens sustentáveis | +1.2% | Global, com ganhos iniciais em Santo Domingo e Santiago | Médio prazo (2 a 4 anos) |

| Onda de premiumização de alimentos e bebidas | +0.8% | Mercados de exportação da América do Norte e do Caribe | Curto prazo (≤ 2 anos) |

| Vantagem de custo na logística de garrafas retornáveis | +0.6% | Mercado doméstico da República Dominicana | Longo prazo (≥ 4 anos) |

| Impulso governamental para a economia circular | +0.4% | Nacional, orientado pela política do Ministério do Meio Ambiente | Médio prazo (2 a 4 anos) |

| Estratégia da AB InBev como polo exportador de cerveja | +0.5% | Corredores de exportação para o Caribe e as Américas | Médio prazo (2 a 4 anos) |

| Demanda turística por destilados artesanais | +0.3% | Zonas turísticas: Punta Cana, Puerto Plata, Santo Domingo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade das embalagens sustentáveis

O vidro desfruta de uma percepção ambiental favorável, com 92% dos consumidores dos Estados Unidos avaliando-o positivamente em termos de sustentabilidade. Os turistas que chegam a Punta Cana e Santo Domingo trazem expectativas semelhantes, levando os operadores de resorts a preferir garrafas retornáveis ou com alto teor de material reciclado em seus cardápios. O compromisso da AB InBev de alcançar 100% de embalagens retornáveis ou com maioria de material reciclado até 2025 influencia diretamente as políticas de compras da Cervecería Nacional Dominicana e cultiva uma demanda constante por caco de vidro. Recicladores locais — mais de 300 "Botelleros" operando em todo o país — recuperam 90% das garrafas, reduzindo as necessidades de matéria-prima virgem e as cargas de energia dos fornos em cerca de 40% quando o caco de vidro é substituído. O apoio financeiro de credores multilaterais acrescenta impulso à construção de infraestrutura de ciclo fechado, tornando a sustentabilidade tanto um diferencial de marca quanto uma alavanca de custos.

Onda de premiumização de alimentos e bebidas

O rum, a cerveja artesanal e as bebidas maltadas aromatizadas posicionam agora a embalagem como uma extensão da narrativa da marca. O rum Brugal Colección Visionaria, por exemplo, apresenta uma garrafa âmbar com gradiente fosco e serigrafia dourada, transmitindo herança e exclusividade.[1]Appartement 103, "Brugal Colección Visionaria – Packaging of the World," packagingoftheworld.com Em paralelo, as exportações dominicanas de produtos para cabelo cresceram 66% entre 2014 e 2020, e potes e frascos de vidro premium ajudam os fabricantes a cumprir os rigorosos padrões de apelo visual e reciclabilidade exigidos pelo mercado norte-americano. As SKUs de maior margem permitem que os engarrafadores absorvam o sobretaxi de combustível embutido nas tarifas de eletricidade domésticas, sustentando assim os volumes de produção apesar dos elevados custos de insumos. O risco de migração para produtos mais baratos permanece limitado graças aos gastos impulsionados pelo turismo e a uma classe média em expansão que valoriza marcas aspiracionais.

Vantagem de custo na logística de garrafas retornáveis

O sistema de ciclo fechado da Cervecería Nacional Dominicana recupera 90% das garrafas por meio de sua rede nacional, comprovando a viabilidade econômica do vidro circular em um contexto insular. A reutilização de garrafas por até 25 ciclos reduz o custo unitário do recipiente e diminui o custo total de entrega em comparação com o vidro de uso único ou o plástico. As economias de energia obtidas com a fusão de caco de vidro compensam aproximadamente 15% da demanda de gás dos fornos no pico de produção. O IDB Invest começou a replicar o modelo regionalmente, sugerindo futuros fluxos transfronteiriços de caco de vidro que poderiam aumentar a utilização dos fornos enquanto reduzem a pegada de carbono. As economias de escala decorrentes de designs padronizados de garrafas comprimem ainda mais os custos logísticos para os parceiros de distribuição.

Impulso governamental para a economia circular

A Lei 225-20 promove a responsabilidade estendida do produtor e tem como meta uma redução de 25% nas emissões de gases de efeito estufa até 2030, incentivando diretamente programas de reciclagem e recuperação de vidro. O Ministério do Meio Ambiente coordena com os operadores municipais de resíduos a coleta seletiva de vidro, enquanto um programa de títulos verdes de USD 750 milhões lançado em 2024 destina recursos para novas linhas de processamento de caco de vidro. Grupos de trabalho público-privados analisam incentivos fiscais para estimular a modernização dos fornos em direção a híbridos de oxicombustível e fusores elétricos que se integram a redes com alta geração solar. À medida que a clareza regulatória melhora, os engarrafadores obtêm a certeza política necessária para compromissos de capital de longo prazo, consolidando os pipelines de investimento e fortalecendo a segurança do fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia e combustível | -1.8% | Nacional, com impacto agudo nas zonas industriais | Curto prazo (≤ 2 anos) |

| Volatilidade cambial e insumos importados | -1.2% | Nacional, afetando empresas dependentes de importações | Médio prazo (2 a 4 anos) |

| Incerteza sobre créditos fiscais para plásticos | -0.6% | Ambiente regulatório nacional | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados de fornos | -0.4% | Regiões de manufatura industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de energia e combustível

A eletricidade industrial tem uma média de USD 0,16 por kWh, figurando entre as mais altas do Caribe e corroendo as margens para fusões de alta intensidade energética. Os preços de importação do gás natural oscilaram entre USD 4,80 e USD 33,52 por 1.000 pés cúbicos em 2024, tornando o orçamento de combustível imprevisível. As perdas na distribuição de eletricidade superiores a 36% obrigam as concessionárias a repassar as ineficiências aos grandes consumidores, e os aumentos tarifários vinculados à reforma do setor podem preceder melhorias na qualidade do serviço. Em conjunto, esses fatores levam os fabricantes a adotar acionamentos de velocidade variável, queimadores de oxicombustível e pré-aquecedores de carga para reduzir o consumo de kWh por tonelada fundida. Alguns operadores se protegem instalando painéis solares nos telhados que cobrem até 20% de sua carga diurna, mas a operação base dos fornos permanece dependente de gás até que modelos híbridos comprovados sejam escalados.

Volatilidade cambial e insumos importados

As oscilações do peso dominicano em relação ao dólar norte-americano aumentam a incerteza dos custos de matérias-primas, notadamente para o carbonato de sódio, revestimentos especiais e tijolos refratários, que são precificados em moeda estrangeira. As taxas de frete provenientes da China escalaram de USD 1.500 para quase USD 13.000 por contêiner em seu pico de 2024, inflacionando os custos de entrada para moldes e equipamentos de inspeção. Os fabricantes com cobertura cambial a termo limitada absorvem perdas de conversão que comprimem as reservas de capital de giro. Os engarrafadores voltados para exportação repassam parte da variação por meio de preços em dólares norte-americanos, mas as empresas focadas no mercado doméstico enfrentam uma margem de segurança mais estreita, amplificando o risco da cadeia de suprimentos sempre que o peso se deprecia rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: bebidas dominam enquanto cosméticos aceleram o crescimento

As bebidas retiveram 42,25% da participação do mercado de vidro para embalagens da República Dominicana em 2025, refletindo o forte consumo de cerveja e rum ancorado no portfólio multimarca da Cervecería Nacional Dominicana e na logística de exportação da AB InBev. No setor de bebidas alcoólicas, as garrafas flint retornáveis são reutilizadas 25 vezes, otimizando o rendimento do vidro e reduzindo a tonelagem. As bebidas não alcoólicas, como sucos, refrigerantes com baixo teor de açúcar e bebidas funcionais, também utilizam formatos de torneira para se alinhar ao posicionamento de bem-estar nos pontos de hospitalidade dos resorts.

Cosméticos e cuidados pessoais, embora menores em termos absolutos, registram o CAGR mais rápido de 5,59% até 2031, impulsionados por marcas de cuidados capilares e de pele voltadas para exportação que enfatizam potes de vidro premium para maior apelo visual nas prateleiras. Os produtores aproveitam as vantagens do tamanho do mercado de vidro para embalagens da República Dominicana, os prazos de entrega curtos, a conformidade regulatória bilíngue e as tarifas favoráveis do CAFTA-DR para enviar produtos a mais de 40 destinos, principalmente na costa leste dos Estados Unidos. Os segmentos de alimentos, farmacêuticos e perfumaria de nicho completam a pilha de demanda, cada um se beneficiando das propriedades de rastreabilidade e inviolabilidade associadas ao vidro.

Por Cor: flint mantém liderança em escala enquanto o âmbar vence em atributos premium

O vidro flint representou 47,10% do tamanho do mercado de vidro para embalagens da República Dominicana em 2025, impulsionado pelo engarrafamento em alto volume de cerveja e refrigerantes que priorizam a visibilidade do produto, a padronização e os baixos custos unitários. A compatibilidade do flint com a circulação em pool de garrafas retornáveis garante rotatividades eficientes nas estações de limpeza e baixo risco de contaminação.

O vidro âmbar cresce a um CAGR de 5,86%, impulsionado por produtores de rum premium que buscam proteção ultravioleta e estética de marca diferenciada. Técnicas de acabamento como revestimentos gradientes, gravação em relevo e rotulagem cerâmica aplicada comandam margens mais altas que compensam os custos extras dos corantes. O vidro verde atende aos nichos de vinho e destilados artesanais, enquanto as cores cobalto e especiais atendem a lançamentos de edição limitada onde a diferenciação de marca justifica tiragens de produção mais curtas.

Análise Geográfica

O mercado de vidro para embalagens da República Dominicana se beneficia de sua posição como a maior economia do Caribe, com um PIB de USD 121,4 bilhões e uma participação manufatureira de 14,9% em 2023. O crescimento nas receitas do turismo impulsiona a demanda por embalagens nos corredores de resorts, onde bebidas e cosméticos substitutos de importações ancoram as cadeias de suprimentos locais. As zonas de livre comércio responderam por USD 7,8 bilhões em exportações durante 2022, e cada nova planta de montagem adiciona volumes incrementais de garrafas e potes para produtos vendidos para a América Central e os Estados Unidos.

A dinâmica do comércio regional conecta os fornos domésticos com a Carib Glass de Trinidad e a VICESA da Costa Rica, formando uma base de fornecimento em rede que equilibra os picos sazonais de demanda. O CAFTA-DR concede acesso livre de tarifas aos portos norte-americanos, permitindo que os produtores dominicanos complementem tiragens curtas para marcas artesanais nos Estados Unidos que não conseguem atingir os tamanhos mínimos de lote doméstico. Enquanto isso, a modernização portuária sob o programa alfandegário "Liberação em 24 Horas" reduz o tempo de permanência, um fator crucial quando contêineres pesados acumulam custos de demurrage ao dobro da taxa de cargas paletizadas.

A aproximação do processamento agroindustrial, de dispositivos médicos e de alimentos especiais está projetada para adicionar até 8,3 milhões de pés quadrados de imóveis industriais, criando uma demanda downstream de embalagens estimada em USD 100 milhões. A reforma do setor elétrico tem como meta 400 MW de potencial solar em telhados de parques industriais, uma iniciativa que, se concretizada, reduziria o custo da energia para fusão de vidro ao longo do horizonte de previsão.

Cenário Competitivo

A manufatura doméstica é moderadamente concentrada em torno da Caribbean Glass Industry S.A., cuja instalação em Pedro Brand pode produzir 500 milhões de garrafas anualmente sob acordos de compra de seis anos que garantem aproximadamente 70% dos pedidos da Cervecería Nacional Dominicana. A configuração do lado da oferta assegura as taxas de utilização dos fornos enquanto permite cargas de exportação incrementais para Porto Rico e Haiti durante a entressafra.

O controle de 97% da CND pela AB InBev, finalizado em janeiro de 2024 por USD 0,3 bilhão, consolida o poder de compras e orienta as especificações das garrafas em direção aos padrões globais de retornabilidade. As adições de capacidade regional pela Carib Glass em Trinidad e pela VICESA na Costa Rica mantêm a tensão competitiva, especialmente para garrafas leves de uso único exigidas por clientes boutique de condimentos e nutracêuticos. A diferenciação tecnológica centra-se em plataformas circulares, como a ecoSPIRITS, cuja ecoPLANTA em San Pedro de Macorís reabastece recipientes a granel para o canal de hospitalidade, reduzindo assim a demanda por vidro de uso único em bares que comercializam licores premium.[3]ecoSPIRITS, "Pernod Ricard e ecoSPIRITS aprofundam parceria para circularidade em destilados," ecospirits.global

Apesar de uma linha de crédito do IDB Invest de USD 13,3 milhões, a startup ZZ Glass ainda não iniciou as obras, destacando as barreiras impostas pela intensidade de capital, segurança de matéria-prima e escassez de mão de obra qualificada. Como resultado, os players incumbentes mantêm alavancagem de barganha; no entanto, incentivos políticos para fusão elétrica alimentada por energia solar poderiam reduzir os limiares de entrada e atrair novos investidores a longo prazo.

Líderes do Setor de Vidro para Embalagens da República Dominicana

Caribbean Glass Industry S.A.

Feemio Group Co., Ltd.

Almacenes Carballo

ALPLA Caribe, Inc.

Saverglass SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Diagnóstico do Setor Privado por País da IFC delineou USD 100 milhões em oportunidades de embalagens para logística agroindustrial vinculadas à aproximação produtiva.

- Setembro de 2024: O relatório do Artigo IV do FMI ressaltou a urgência da reforma do setor elétrico, afetando a competitividade de custos dos fornos de vidro de alta intensidade energética.

- Agosto de 2024: O governo dominicano promulgou uma Lei de Responsabilidade Fiscal que preserva o financiamento por títulos verdes para infraestrutura de economia circular, incluindo linhas de processamento de caco de vidro.

- Junho de 2024: Dados do Banco Central confirmaram o crescimento do setor de construção de 12,2%, impulsionando as perspectivas para o vidro arquitetônico e para embalagens.

Escopo do Relatório do Mercado de Vidro para Embalagens da República Dominicana

O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. É frequentemente escolhido para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro para embalagens da República Dominicana é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de vidro para embalagens da República Dominicana até 2031?

Está projetado para atingir 202,54 quilotoneladas até 2031, expandindo-se a um CAGR de 3,71%.

Qual segmento está crescendo mais rapidamente em termos de volume?

Os recipientes de cosméticos e cuidados pessoais registram o CAGR mais alto de 5,59% até 2031, impulsionados pelas vendas de exportação para mais de 40 países.

Qual impulsionador mais beneficia os produtores hoje?

A ascensão das embalagens sustentáveis, respaldada por taxas de retorno de garrafas de 90% e novas plantas de processamento de caco de vidro, reduz o uso de matérias-primas e aumenta a eficiência dos fornos.

Por que os custos de energia são uma preocupação para os fabricantes de vidro?

A eletricidade industrial tem uma média de USD 0,16 por kWh e as importações de gás oscilam amplamente, afetando um processo de fusão de alta intensidade energética que representa até 90% das emissões das plantas.

Qual segmento de cor apresenta o crescimento mais forte?

O vidro âmbar lidera, crescendo a um CAGR de 5,86% graças ao rum premium e aos destilados artesanais que demandam garrafas com proteção à luz e acabamentos sofisticados.

Quão concentrada é a propriedade do setor?

As cinco principais empresas detêm cerca de 70% da capacidade, conferindo ao mercado uma pontuação de concentração moderada de 7.

Página atualizada pela última vez em: