Tamanho e Participação do Mercado de Dispositivos de Telemetria ECG

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

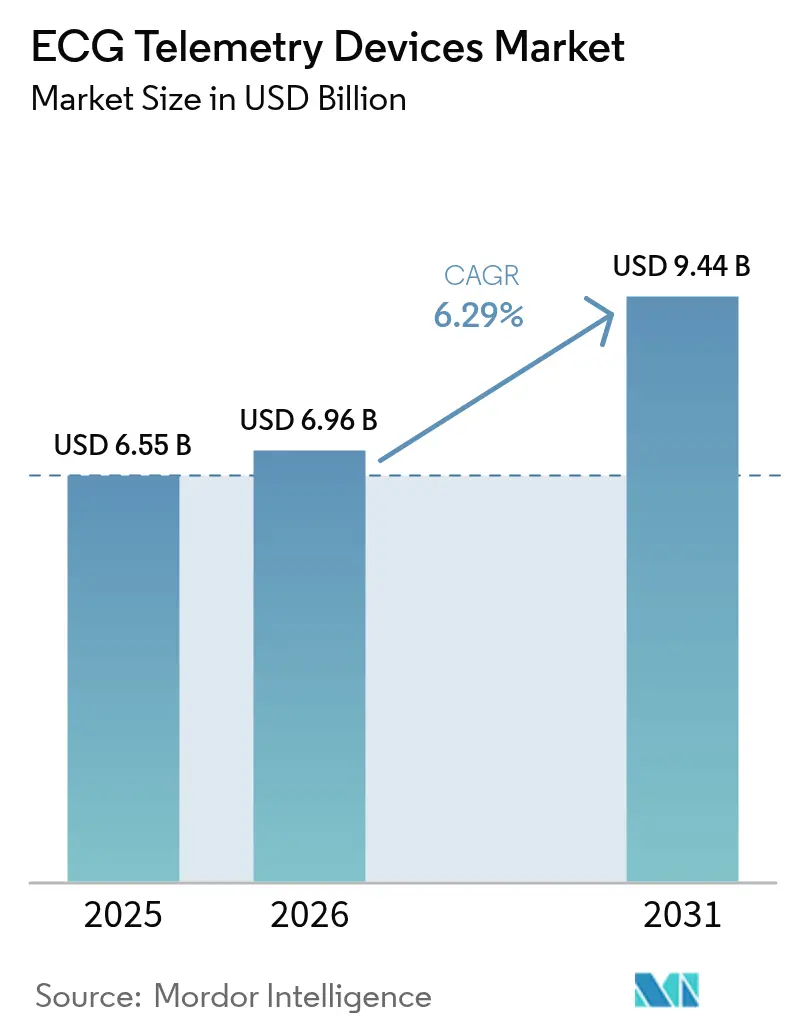

| Tamanho do Mercado (2026) | 6.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Telemetria ECG por Mordor Intelligence

O tamanho do mercado de dispositivos de telemetria ECG foi avaliado em USD 6,55 bilhões em 2025 e estima-se que cresça de USD 6,96 bilhões em 2026 para atingir USD 9,44 bilhões até 2031, a um CAGR de 6,29% durante o período de previsão (2026-2031). A robusta expansão do reembolso, a rápida adoção de IA e as inovações em adesivos miniaturizados estão orientando a demanda, enquanto normas de cibersegurança mais rígidas e custos elevados de componentes moderam o impulso do crescimento. Os fabricantes de dispositivos concentram-se em análises em tempo real, design de ultrabaixo consumo de energia e plataformas de dados integradas para garantir vantagem competitiva. A consolidação por meio de aquisições e parcerias, especialmente em torno de análises avançadas de arritmias, continua a remodelar o cenário. O alinhamento regulatório nos principais mercados acelera o lançamento global de soluções de monitorização contínua, abrindo novos fluxos de receita para modelos de negócio baseados em serviços.

Principais Conclusões do Relatório

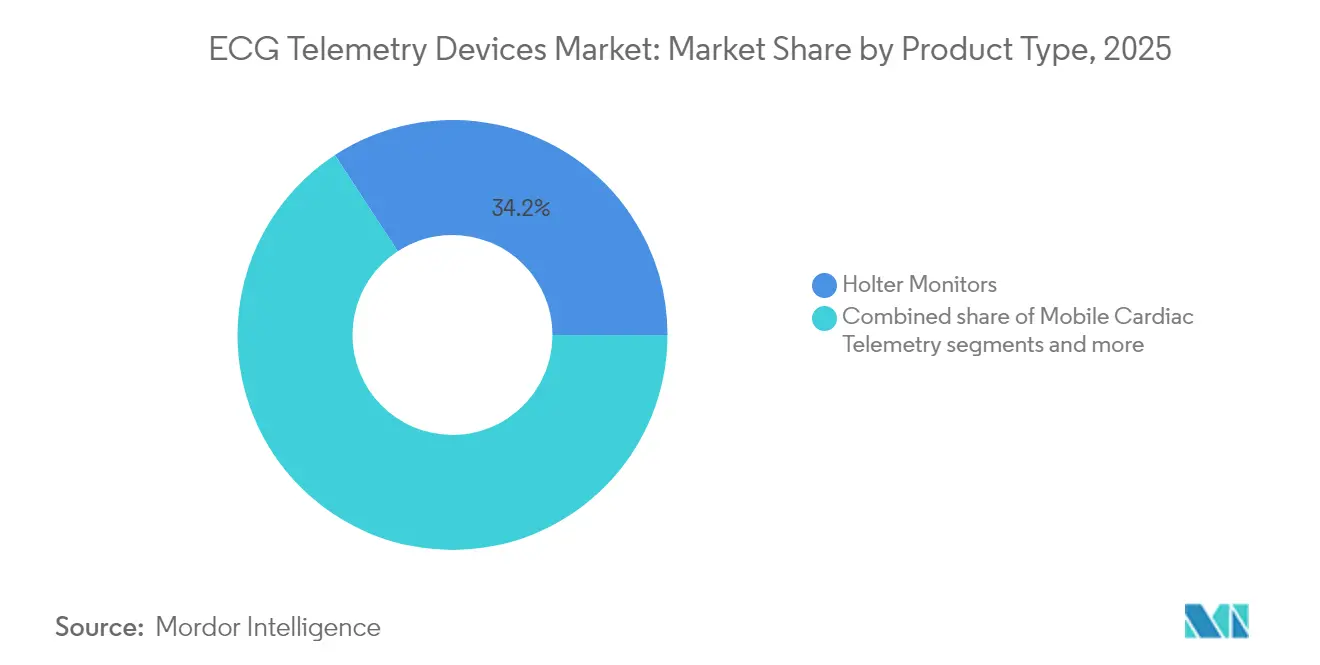

- Por tipo de produto, os monitores Holter lideraram com 34,21% da participação do mercado de dispositivos de telemetria ECG em 2025; a telemetria cardíaca móvel deverá registar o CAGR mais elevado de 6,65% até 2031

- Por tipo de derivação, os dispositivos de derivação única representaram 41,02% do tamanho do mercado de dispositivos de telemetria ECG em 2025; os sistemas de 12 derivações deverão expandir-se a um CAGR de 6,95% entre 2026-2031.

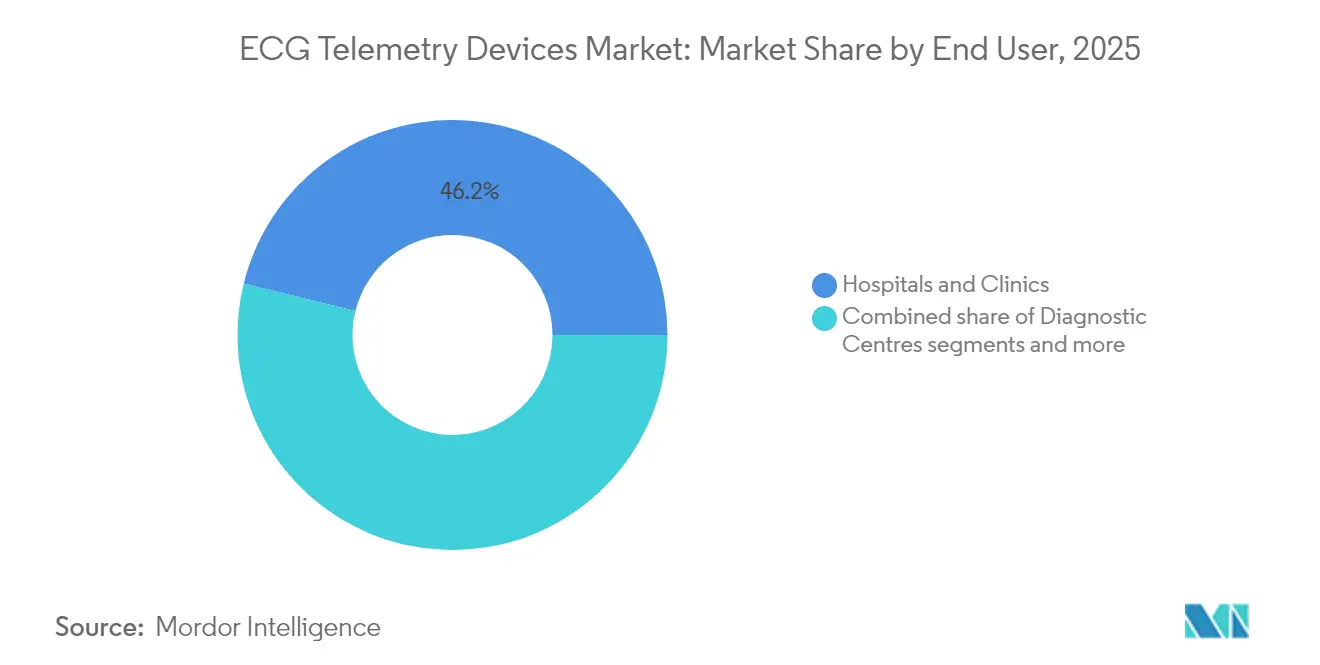

- Por utilizador final, hospitais e clínicas detinham 46,15% da participação do mercado de dispositivos de telemetria ECG em 2025; os centros de diagnóstico deverão registar o CAGR mais rápido de 7,18% até 2031.

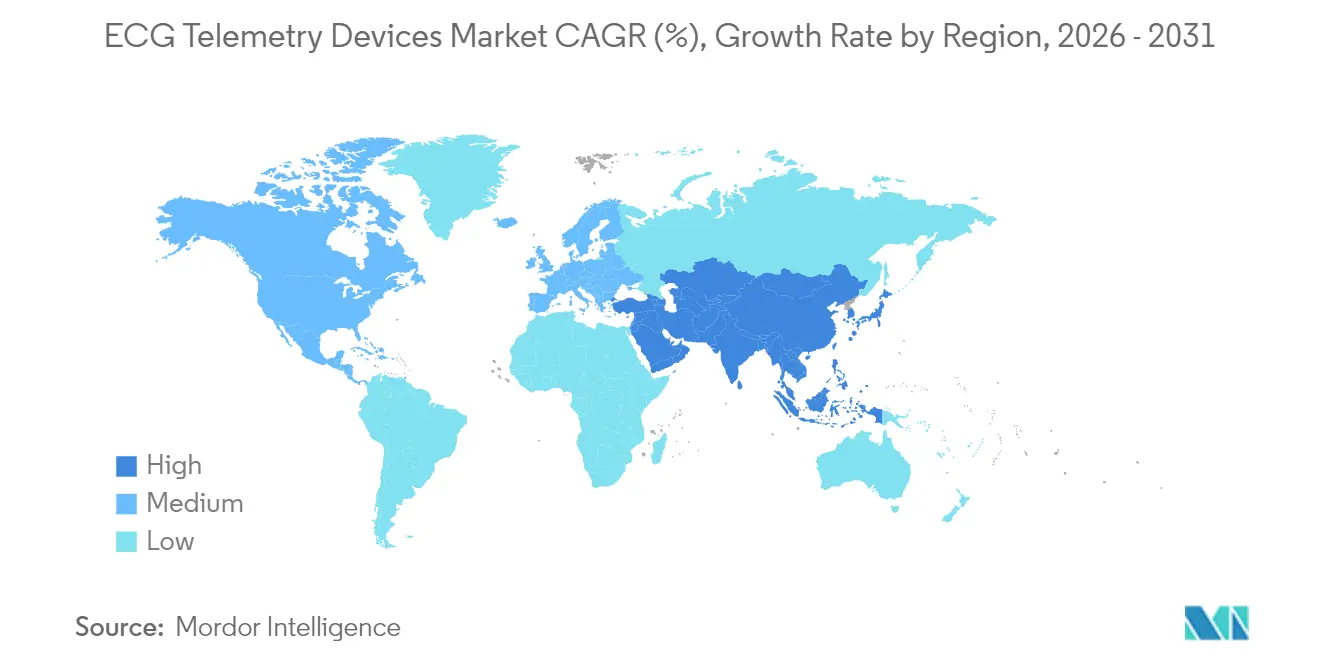

- Por geografia, a América do Norte captou 43,67% da participação de receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos de Telemetria ECG*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e envelhecimento da população | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança para monitorização domiciliar e remota do paciente | +1.8% | Global, adoção acelerada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Miniaturização e inovações em adesivos vestíveis | +1.2% | Global, com concentração de I&D na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansões de reembolso para serviços de monitorização remota de pacientes | +1.0% | América do Norte e Europa liderando, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Adoção de análises de arritmias habilitadas por IA (sub-relatado) | +0.9% | América do Norte e Europa liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Nearshoring de cadeias de abastecimento de eletrónica após aumentos tarifários (sub-relatado) | +0.7% | Global, com impacto primário no setor de manufatura da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares e Envelhecimento da População

As doenças cardiovasculares globais continuam a aumentar, e os adultos mais idosos procuram agora períodos de monitorização mais longos que os estudos padrão de 24-48 horas não conseguem satisfazer. A telemetria contínua deteta mais arritmias, como evidenciado pelos dados do mundo real da iRhythm que demonstram taxas de identificação superiores em comparação com as modalidades Holter. Os sistemas de saúde conectam a tecnologia aos objetivos de cuidados baseados em valor, reduzindo as readmissões e permitindo a intervenção precoce. O Medicare e muitos pagadores privados alargaram a cobertura, e as Clínicas de Saúde Rural ganharam elegibilidade de faturação de monitorização remota de pacientes em 2025, estabilizando ainda mais a procura[1]Fonte: Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule Final Rule," HFMA.org.

Mudança para Monitorização Domiciliar e Remota do Paciente

A adoção da telessaúde amadureceu além do pico pandémico após a entrada em vigor dos códigos CPT aprimorados (99453-99458) em 2025, proporcionando reembolso previsível para serviços de telemetria ECG. Ensaios clínicos associam a supervisão remota por ECG a menores taxas de readmissão em 30 dias e a uma intervenção mais rápida em comparação com o acompanhamento em clínica, fortalecendo a preferência dos médicos por informações contínuas e em tempo real. As arquiteturas de IoMT agora encaminham dados encriptados diretamente para painéis de suporte à decisão, reduzindo a sobrecarga administrativa e acelerando a triagem.

Miniaturização e Inovações em Adesivos Vestíveis

Os avanços no design de semicondutores produziram adesivos ECG que consomem apenas 1,06 µW, prolongando a vida útil da bateria para semanas. Os circuitos impressos extensíveis melhoram o conforto e minimizam os artefactos de movimento, aumentando a adesão durante as atividades diárias. Os protótipos de PCB extensível da Murata e o dispositivo do tamanho de um cartão de crédito da AliveCor ilustram como os fatores de forma ultrafinos alargam o mercado endereçável para a gestão de doenças crónicas.

Adoção de Análises de Arritmias Habilitadas por IA

As estruturas de aprendizagem profunda superam agora os algoritmos baseados em regras na deteção de arritmias de múltiplas classes. A parceria da Cardiomatics com a Biotronik acelera a adoção comercial de motores de interpretação de ECG hospedados na nuvem. A FDA aceita cada vez mais submissões assistidas por IA, embora os princípios de design seguro e a modelação contínua de ameaças permaneçam obrigatórios.

Análise de Impacto das Restrições do Mercado de Dispositivos de Telemetria ECG*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de dispositivos e serviços de dados | -1.4% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso global fragmentado nos mercados emergentes | -1.1% | Ásia-Pacífico, América do Sul, Médio Oriente e África | Médio prazo (2-4 anos) |

| Encargos de conformidade com cibersegurança e privacidade de dados (sub-relatado) | -0.8% | Global, com requisitos mais rigorosos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de chips que afeta os prazos de produção (sub-relatado) | -0.6% | Global, com maior impacto no setor de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Dispositivos e Serviços de Dados

Os orçamentos de aquisição enfrentam pressão da inflação de componentes impulsionada por tarifas, com direitos propostos que afetam aproximadamente 75% do hardware ECG importado para os Estados Unidos. O reembolso fragmentado nas economias emergentes restringe ainda mais a adoção, uma vez que os pagadores raramente cobrem longos períodos de monitorização. Os estrangulamentos na cadeia de abastecimento e as escassez de chips elevam os custos da lista de materiais, comprimindo as margens tanto para os fabricantes de equipamento original como para os prestadores de serviços. Os hospitais de menor dimensão atrasam os ciclos de substituição ou optam por unidades recondicionadas, amortecendo a receita a curto prazo até que os preços se normalizem ou a produção local se expanda.

Encargos de Conformidade com Cibersegurança e Privacidade de Dados

A Secção 524B obriga os fabricantes a fornecer Listas de Materiais de Software, modelos de ameaças e gestão contínua de vulnerabilidades na submissão e ao longo do ciclo de vida do dispositivo. O RGPD europeu e os novos estatutos de privacidade ao nível dos estados nos EUA acrescentam sobrecarga administrativa adicional. Os recentes avisos de segurança da FDA sobre monitores legados sublinham o risco financeiro para os fornecedores que carecem de protocolos robustos de aplicação de correções. As empresas de menor dimensão devem investir fortemente em engenharia de design seguro ou fazer parceria com players maiores, o que pode prolongar os prazos de lançamento de produtos e aumentar as despesas totais de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Dispositivos de Telemetria ECG

Por Tipo de Produto:

A Telemetria Móvel Impulsiona a InovaçãoO tamanho do mercado de dispositivos de telemetria ECG para monitores Holter situou-se em USD 2,24 bilhões em 2025, equivalendo a 34,21% da receita total. A telemetria móvel, embora menor, deverá registar o CAGR mais elevado de 6,65%, refletindo a procura dos clínicos por alertas em tempo real e dispositivos vestíveis de fácil utilização para o paciente. Os hospitais ainda dependem dos Holters para diagnósticos reembolsados, mas a mudança de preferência para análises automatizadas na nuvem acelera a adoção móvel. Os gravadores de alça implantáveis servem casos de nicho a longo prazo, enquanto as plataformas de gestão de ECG facilitam a harmonização de dados em frotas de dispositivos. A intensidade competitiva aumenta à medida que a AliveCor, a HeartBeam e a Icentia obtêm autorizações sucessivas da FDA entre 2024 e 2025, sublinhando o pipeline de inovação em expansão.

Os fabricantes integram IA em todos os níveis de produtos, fazendo a transição das análises de um diferenciador para uma expectativa de base. Os modelos orientados para serviços agrupam hardware, painéis de controlo na nuvem e interpretação clínica, consolidando fluxos de receita recorrentes. A consolidação, evidenciada pela aquisição do Cortex AFib pela Boston Scientific e pela aquisição do Paceart Optima pela PaceMate, visa reunir portfólios de cuidados cardíacos ponta a ponta. A posição estabelecida dos Holters enfrenta assim pressão dupla do crescimento da telemetria móvel e dos concorrentes centrados em plataformas que redefinem o valor para além do hardware bruto.

Por Tipo de Derivação:

Os Sistemas de 12 Derivações Ganham Aceitação ClínicaOs dispositivos vestíveis de derivação única capturaram a maior participação do mercado de dispositivos de telemetria ECG em 41,02% em 2025, favorecidos pelo baixo custo e pela facilidade de autoaplicação. Em contrapartida, os dispositivos de 12 derivações registam um CAGR de 6,95% à medida que os clínicos priorizam a profundidade diagnóstica para isquemia e arritmias complexas. O sistema domiciliar pediátrico da QT Medical exemplifica como os arrays de derivações avançadas migram para fora dos hospitais.

O crescimento nos monitores de 3-6 derivações mantém-se estável, servindo de ponte entre a acessibilidade e a captura de informação alargada. Os fornecedores simplificam os guias de colocação de elétrodos e integram verificações de qualidade de sinal assistidas por IA. As durações de uso mais longas e as vias seguras de carregamento para a nuvem fomentam uma maior confiança dos médicos nos estudos remotos de múltiplas derivações. Em geral, o crescente valor clínico aliado à familiaridade dos pacientes posiciona a adoção de 12 derivações para superar as opções de menor número de derivações em contextos de alta acuidade.

Por Utilizador Final:

Os Centros de Diagnóstico Aceleram a AdoçãoOs hospitais e clínicas representaram USD 3,02 bilhões das vendas de 2025, correspondendo a 46,15% do tamanho do mercado de dispositivos de telemetria ECG. Estes tiram partido de interfaces integradas com registos eletrónicos de saúde e motores avançados de suporte à decisão para converter dados contínuos de ECG em planos de cuidados acionáveis. Os centros de diagnóstico, contudo, expandir-se-ão mais rapidamente a um CAGR de 7,18%, devido à sua eficiência de fluxo de trabalho especializado e à capacidade de servir médicos referenciadores com pacotes de telemetria rentáveis.

A procura de cuidados de saúde domiciliários aumenta à medida que os códigos alargados de monitorização remota de pacientes desbloqueiam novo reembolso, particularmente para as Clínicas de Saúde Rural recentemente autorizadas a faturar serviços remotos. Os centros de cirurgia ambulatória aplicam a telemetria à monitorização perioperatória, reduzindo o risco de eventos cardíacos pós-operatórios. Utilizadores de nicho - medicina desportiva, saúde ocupacional e práticas veterinárias - adotam dispositivos mais leves com análises personalizadas, diversificando ainda mais os canais de receita.

Análise Geográfica

Mercado de Dispositivos de Telemetria ECG na América do Norte

A América do Norte contribuiu com 43,67% da receita global em 2025, sustentada por uma robusta cobertura do Medicare e de seguros privados para serviços de monitoramento remoto de pacientes. Os códigos CPT aprimorados de 2025 melhoram o acesso em áreas rurais e incentivam episódios de monitoramento mais prolongados, sustentando atualizações constantes nas redes de prestadores de serviços. Os centros médicos acadêmicos também lideram estudos de validação de inteligência artificial, reforçando a confiança clínica em análises avançadas.

Mercado de Dispositivos de Telemetria ECG na Ásia-Pacífico

A Ásia-Pacífico registra o maior CAGR de 7,05% até 2031, à medida que a China investe fortemente em infraestrutura de cuidados cardíacos e manufatura local; a Índia se beneficia da ampliação da capacidade fabril da GE Healthcare; e o Japão aprova a plataforma da iRhythm, demonstrando um ambiente regulatório receptivo. O aumento da renda disponível e as intensificadas campanhas de saúde pública ampliam ainda mais a adoção entre os grupos de renda média.

Mercado de Dispositivos de Telemetria ECG na EMEA e América do Sul

A Europa cresce de forma consistente à medida que a conformidade com o MDR harmoniza os padrões de qualidade e o GDPR se alinha aos mandatos de segurança dos Estados Unidos, viabilizando lançamentos multirregionais mais ágeis. Parcerias como a da Cardiomatics com a Biotronik ilustram o impulso colaborativo em torno de softwares de inteligência artificial. A América do Sul e o Oriente Médio & África ficam atrás, mas apresentam potencial de crescimento de longo prazo assim que os obstáculos de reembolso e distribuição forem superados, com o Brasil e os países do GCC liderando os primeiros programas de aquisição.

Cenário Competitivo

A concentração do setor é moderada, com os cinco principais fornecedores a controlar mais de metade da receita de 2024. A aquisição do Cortex AFib pela Boston Scientific e a absorção do Paceart Optima pela PaceMate fortalecem as estratégias de integração vertical. A iRhythm expande-se geograficamente enquanto defende a sua participação através de análises proprietárias e pacotes de serviços chave-na-mão. A ZOLL estreia funcionalidades de visualização remota no seu desfibrilhador X Series, sinalizando um impulso para associar equipamento de socorro agudo com telemetria contínua fora do hospital.

A competição gira agora em torno da precisão dos algoritmos, da garantia de cibersegurança e da interoperabilidade na nuvem, em vez do hardware bruto de captura de ECG. Os novos entrantes aproveitam a virtuosidade da IA, mas devem navegar pelas rigorosas exigências de documentação da Secção 524B, criando barreiras de entrada mais elevadas. Os nichos pediátrico, veterinário e de investigação oferecem oportunidades de espaço branco para inovadores focados, mas o sucesso global depende cada vez mais de plataformas holísticas que unifiquem frotas de dispositivos, análises e camadas de serviço prontas para reembolso.

Líderes do Setor de Dispositivos de Telemetria ECG

Nihon Kohden Corporation

Hill-Rom Services Inc. (Welch Allyn)

GE Healthcare (GE Company)

Koninklijke Philips NV

Mindray Medical International Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Telemetria ECG

- AliveCor

- Baxter International Inc. (Welch Allyn)

- Biotricity Inc.

- Boston Scientific Corp. (Preventice)

- BPL

- Cardiac Insight Inc.

- CompuMed

- Fukuda Denshi Co. Ltd.

- GE HealthCare Technologies Inc.

- iRhythm Technologies

- Koninklijke Philips

- Medtronic

- Mindray Bio-Medical Electronics Co. Ltd.

- Nihon Kohden Corp.

- OSI Systems Inc. (Spacelabs Healthcare)

- Schiller

- ScottCare Corporation

- VitalConnect Inc.

- ZOLL Medical Corp.

Desenvolvimento Recente da Indústria no Mercado de Dispositivos de Telemetria ECG

- Março de 2025: iRhythm Technologies anunciou resultados de duas grandes análises retrospetivas do mundo real demonstrando os benefícios superiores de deteção de arritmias da monitorização contínua a longo prazo em comparação com as abordagens tradicionais de monitorização a curto prazo, apoiando a evidência clínica para aplicações de telemetria alargada

- Dezembro de 2024: HeartBeam Inc. recebeu autorização da FDA para o seu sistema de ECG de 12 derivações concebido para monitorização ambulatória, permitindo uma avaliação cardíaca abrangente fora dos ambientes clínicos tradicionais

Âmbito do Relatório Global do Mercado de Dispositivos de Telemetria ECG

De acordo com o âmbito do relatório, os dispositivos de telemetria ECG são dispositivos utilizados na monitorização das atividades elétricas do coração. Estes dispositivos ajudam na deteção de impulsos elétricos gerados pelos tecidos cardíacos, que são depois traduzidos em formas de onda. O mercado é segmentado por produto (monitorização de eventos e telemetria cardíaca móvel, gravador de alça implantável e outros produtos), aplicação (arritmias, isquemia e enfarte do miocárdio, monitorização de pacemakers e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima referidos.

Visão Geral da Segmentação

| Monitores Holter |

| Telemetria Cardíaca Móvel |

| Gravadores de Alça Implantáveis |

| Sistemas de Gestão de ECG |

| Outros Dispositivos de Telemetria ECG |

| Derivação Única |

| 3-6 Derivações |

| 12 Derivações |

| Outras Derivações |

| Hospitais e Clínicas |

| Centros de Diagnóstico |

| Cuidados de Saúde Domiciliários |

| Centros de Cirurgia Ambulatória |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto (Valor) | Monitores Holter | |

| Telemetria Cardíaca Móvel | ||

| Gravadores de Alça Implantáveis | ||

| Sistemas de Gestão de ECG | ||

| Outros Dispositivos de Telemetria ECG | ||

| Por Tipo de Derivação (Valor) | Derivação Única | |

| 3-6 Derivações | ||

| 12 Derivações | ||

| Outras Derivações | ||

| Por Utilizador Final (Valor) | Hospitais e Clínicas | |

| Centros de Diagnóstico | ||

| Cuidados de Saúde Domiciliários | ||

| Centros de Cirurgia Ambulatória | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de dispositivos de telemetria ECG até 2031?

Está projetado para atingir USD 9,44 bilhões, refletindo um CAGR de 6,29% a partir de 2026.

Qual categoria de produto está a crescer mais rapidamente?

A telemetria cardíaca móvel deverá expandir-se a um CAGR de 6,65% até 2031 devido aos benefícios da monitorização em tempo real.

Como os novos códigos CPT influenciam a adoção?

Os códigos aprimorados de monitorização remota de pacientes de 2025 (99453-99458) permitem uma faturação mais ampla, especialmente para as Clínicas de Saúde Rural, impulsionando a adoção em áreas insuficientemente servidas.

Por que razão os sistemas de 12 derivações estão a ganhar tração?

Os clínicos favorecem a sua capacidade diagnóstica abrangente para isquemia e arritmias complexas, resultando num CAGR de 6,95% até 2031.

Que requisitos de segurança afetam a aprovação de dispositivos?

A Secção 524B exige Listas de Materiais de Software, modelação de ameaças e gestão contínua de vulnerabilidades para todos os dispositivos conectados.

Qual região oferece as perspetivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 7,05% à medida que o acesso aos cuidados de saúde se alarga e os organismos reguladores aceleram as aprovações.

Página atualizada pela última vez em: