Tamanho e Participação do Mercado de Dispositivos de ECG Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

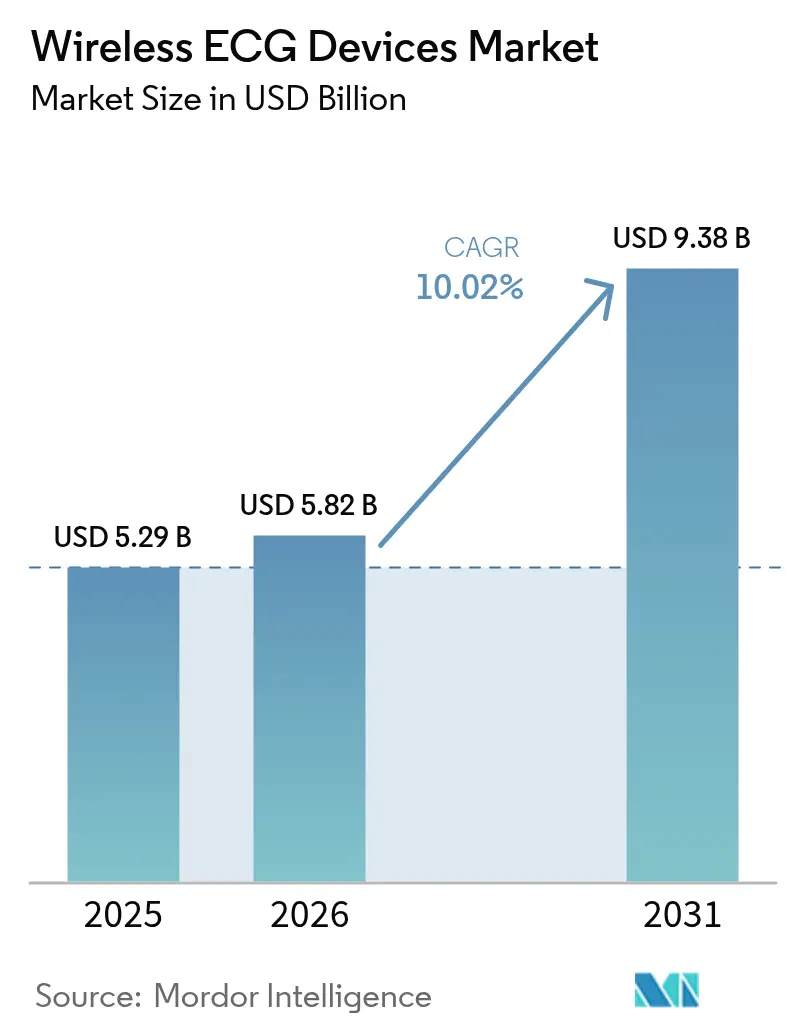

| Tamanho do Mercado (2026) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de ECG Sem Fio por Mordor Intelligence

O tamanho do mercado de dispositivos de ECG sem fio deve crescer de USD 5,29 bilhões em 2025 para USD 5,82 bilhões em 2026 e tem previsão de atingir USD 9,38 bilhões até 2031 a um CAGR de 10,02% no período de 2026-2031. A forte demanda por monitoramento cardíaco autônomo em populações em envelhecimento, a expansão da telessaúde orientada por políticas e a contínua redução de custos em chipsets de ultrabaixa potência mantêm o mercado de dispositivos de ECG sem fio em uma trajetória de crescimento de dois dígitos. Fatores de forma multi-derivação de grau diagnóstico avançam rapidamente para o atendimento ambulatorial à medida que a confiança regulatória melhora. A Ásia-Pacífico lidera a demanda incremental de unidades, pois as aprovações locais aceleradas comprimem os prazos de lançamento para marcas domésticas, enquanto o crescimento da América do Norte assume um ritmo mais estável em meio à complexidade do reembolso e à maturidade do mercado. A dinâmica competitiva favorece os fornecedores que combinam análises impulsionadas por IA com extensões de vida útil da bateria que reduzem as desistências dos pacientes, estabelecendo um alto padrão para novos entrantes focados apenas em inovação de hardware.

Principais Conclusões do Relatório

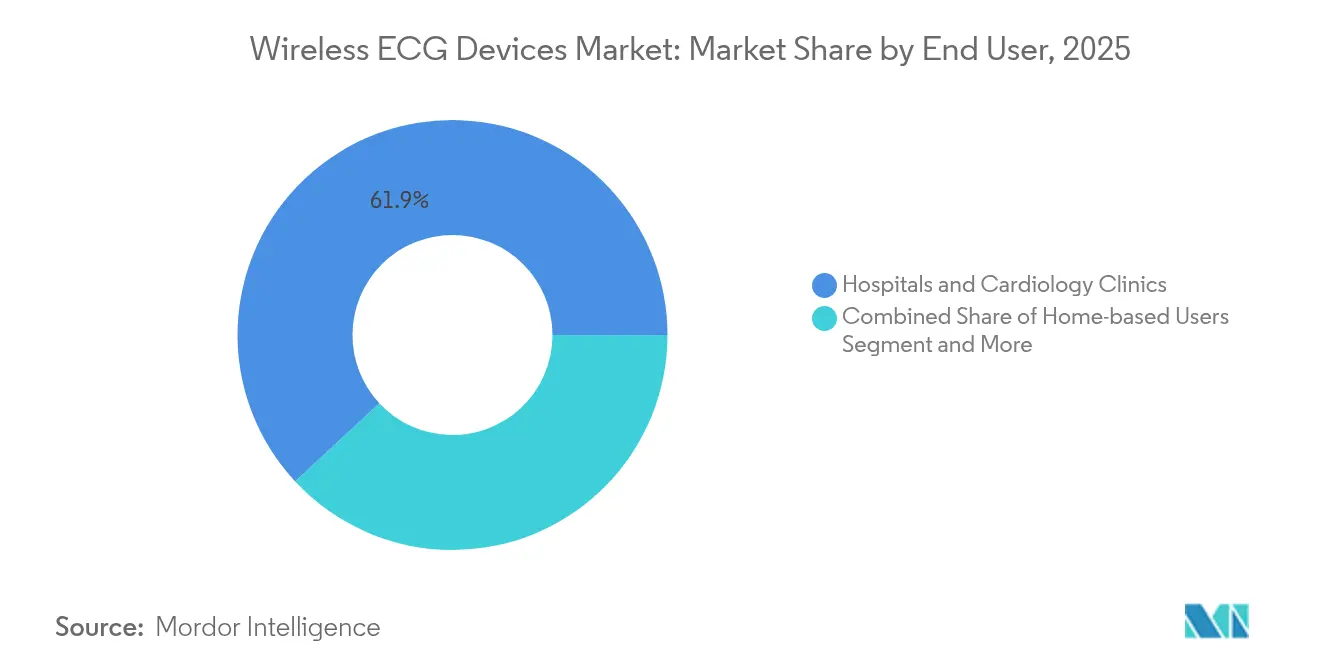

- Por usuário final, hospitais e clínicas de cardiologia capturaram 61,94% da participação de mercado de dispositivos de ECG sem fio em 2025, enquanto os usuários domiciliares estão expandindo a um CAGR de 18,35% até 2031.

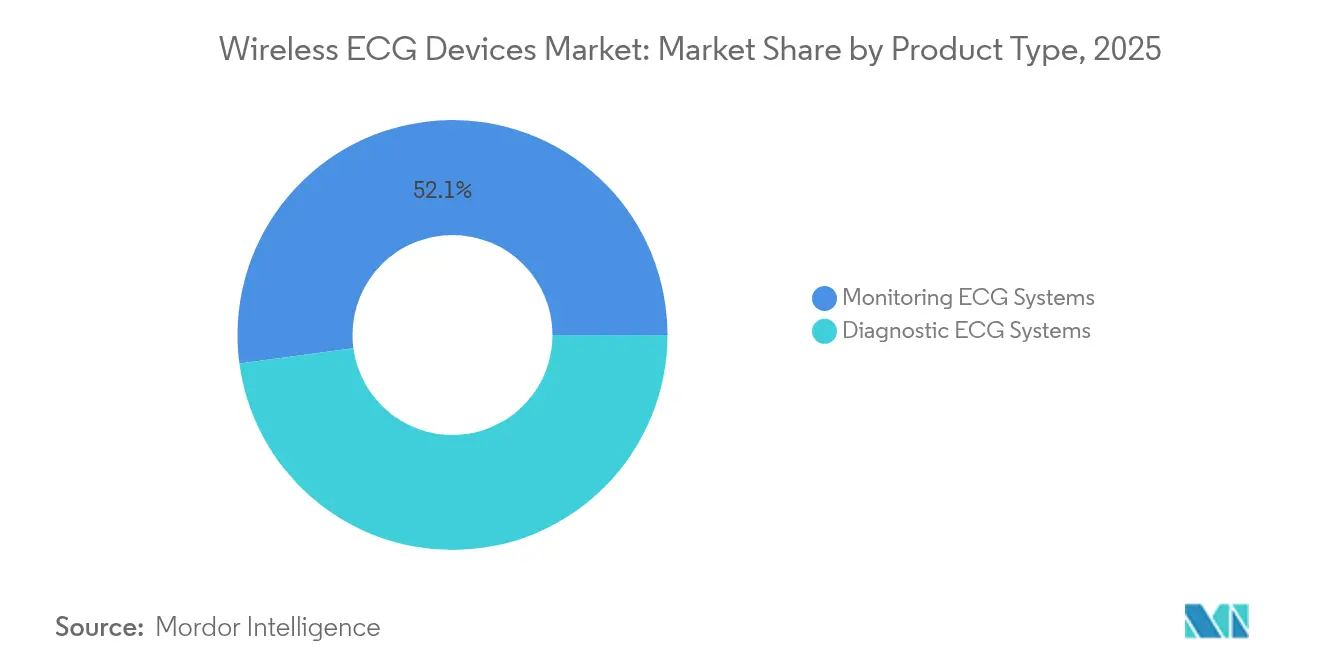

- Por tipo de produto, os sistemas de ECG para monitoramento lideraram com 52,12% de participação em 2025; os sistemas de ECG para diagnóstico estão avançando a um CAGR de 12,07% até 2031.

- Por tipo de derivação, os dispositivos de derivação única representaram 46,05% do tamanho do mercado de dispositivos de ECG sem fio em 2025, enquanto os sistemas com ≥12 derivações têm previsão de crescer a um CAGR de 13,72% durante 2026-2031.

- Por conectividade, os modelos habilitados para celular / eSIM comandaram 45,88% de participação em 2025 e os dispositivos híbridos BLE + celular devem registrar um CAGR de 15,52% até 2031.

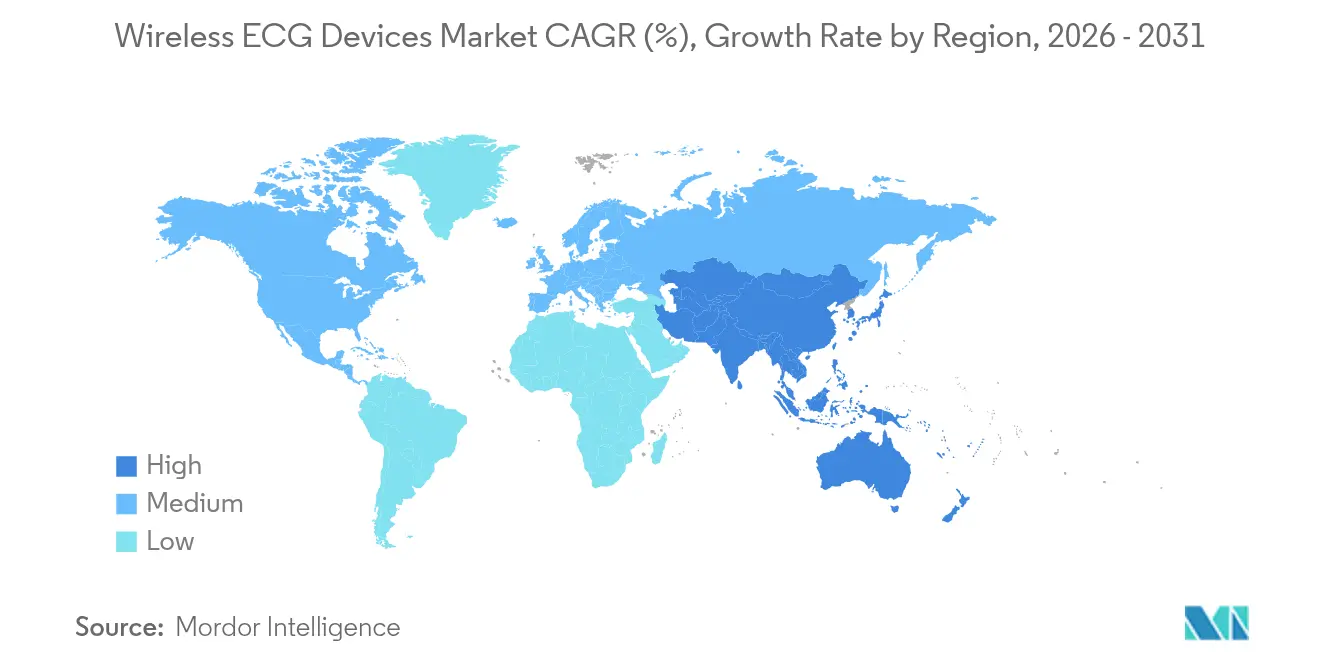

- Por geografia, a América do Norte reteve 41,10% da participação de receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento composto de 15,61% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de ECG Sem Fio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população geriátrica e prevalência de DCV | +2.1% | América do Norte, Europa, repercussão global | Longo prazo (≥ 4 anos) |

| Expansão do reembolso de telessaúde | +1.8% | América do Norte, núcleo da UE, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda de custos dos chipsets Bluetooth de Baixa Energia | +1.4% | Global, vantagem de produção na APAC | Curto prazo (≤ 2 anos) |

| Compressão adaptativa habilitada por IA prolonga a vida útil da bateria | +1.6% | América do Norte, China como adotantes iniciais | Médio prazo (2-4 anos) |

| Via rápida doméstica Classe III da China | +0.9% | China, Sudeste Asiático em geral | Curto prazo (≤ 2 anos) |

| Programas de bem-estar cardíaco financiados por empregadores | +1.2% | América do Norte, UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Compressão Adaptativa Habilitada por IA Prolonga a Vida Útil da Bateria

Os algoritmos de compressão adaptativa reduzem o volume de dados sem fio em até 85% sem degradar a clareza do sinal de ECG. A inferência no dispositivo agora classifica a qualidade dos batimentos em tempo real e transmite apenas as formas de onda clinicamente relevantes, estendendo a vida útil operacional de dois dias para até quatorze. Essa mudança reduz as taxas de abandono que anteriormente superavam 30% em estudos de longo prazo[1]Jianhua Li, "Compressão Comprimida e IA de Borda para Processamento de ECG de Ultrabaixa Potência", IEEE Transactions on Biomedical Engineering, ieee.org. Os fabricantes de dispositivos combinam os algoritmos com microcontroladores em modo de suspensão sub-10 µA e químicas avançadas de lítio-polímero, trazendo patches de diagnóstico multi-derivação para janelas de monitoramento de uma semana. A tecnologia impulsiona diretamente o segmento de sistemas de diagnóstico, que está crescendo a um CAGR de 12,25%. Os ganhos na vida útil da bateria também permitem que os hospitais reorientem a equipe de logística de recarga para a interpretação clínica, reduzindo o custo total de propriedade.

Expansão do Reembolso de Telessaúde

O CMS adicionou o monitoramento remoto de ECG aos códigos 99453–99458 e 99091 em 2024, permitindo USD 60–120 em cobranças mensais por episódio de paciente[2]Centers for Medicare & Medicaid Services (Centros de Serviços Medicare e Medicaid), "Folha de Fatos da Regra Final da Tabela de Honorários Médicos do Ano Civil 2024", cms.gov. A paridade do Medicaid agora abrange 38 estados e a maioria dos grandes pagadores comerciais honra taxas similares. Os prestadores implantam dispositivos celulares com eSIM para satisfazer os critérios de conectividade contínua incorporados nos códigos. A sobrecarga administrativa ainda aumenta porque cada pagador aplica limites de documentação únicos, mas a visibilidade de receita estabiliza os roteiros de adoção para redes de prestação integrada. A mudança de reembolso sustenta o CAGR de 18,87% registrado pelos usuários domiciliares, um grupo que já relata pontuações de satisfação mais altas do que o monitoramento em clínica.

Queda de Custos dos Chipsets Bluetooth de Baixa Energia

O preço médio de venda de SoCs BLE de grau médico caiu aproximadamente 40% entre 2022 e 2024, à medida que a utilização de fundições melhorou e as fabricantes de nível intermediário ingressaram no mercado endereçável. Designs monolíticos sub-USD 2 integram aceleradores criptográficos, permitindo que marcas menores passem nos testes de cibersegurança da FDA sem coprocessadores de segurança discretos. Os custos reduzidos de materiais empurram a lista de materiais de fabricação abaixo de USD 100 para dispositivos de derivação única, ampliando a elasticidade de preços nos programas de bem-estar para empregadores. Os fabricantes contratados da Ásia-Pacífico aproveitam o menor custo de componentes para entregar dispositivos de marca própria para exportação, aguçando a concorrência regional de preços que beneficia os pagadores que buscam implantação em escala a custos previsíveis por membro.

Via Rápida Doméstica Classe III da China para ECGs Vestíveis

Em 2024, o NMPA reduziu o tempo de comercialização para monitores cardíacos Classe III produzidos domesticamente para oito a doze meses, quase reduzindo pela metade os prazos anteriores. Campeões domésticos como Huawei e OPPO responderam com doze aprovações de dispositivos em 2024, em comparação com três para marcas estrangeiras. Os players locais agora igualam os concorrentes ocidentais em precisão de 12 derivações, ao mesmo tempo em que agrupam dispositivos com análises em nuvem que estão em conformidade com as regras de residência de dados de saúde da China. As autorizações aceleradas catalisam o CAGR de 15,82% da Ásia-Pacífico, criam emprego local e estabelecem um precedente que outros mercados emergentes podem emular para estimular ecossistemas de tecnologia médica indígena.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso complexo e fragmentado para códigos de RPM | -1.3% | América do Norte, UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Responsabilidades de privacidade de dados e cibersegurança | -0.9% | Global, mais forte na UE e na Califórnia | Longo prazo (≥ 4 anos) |

| Dermatite por eletrodo seco que leva ao abandono do patch | -0.7% | Global, todos os usuários de longa duração | Curto prazo (≤ 2 anos) |

| Aumento tarifário dos EUA em 2025 sobre subconjuntos de eletrônicos médicos | -0.6% | Mercado dos EUA, efeito global indireto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Complexo e Fragmentado para Códigos de RPM

Os clínicos lidam com múltiplos códigos — 99453–99458, 99091, 99490–99491 — cada um exigindo diferentes marcos de inscrição e frequências de revisão. Pequenas clínicas de cardiologia relatam duas a quatro horas de papelada mensal por paciente monitorado, corroendo o potencial econômico[3]Associação Médica Americana (American Medical Association), "Guia de Códigos e Faturamento de Monitoramento Remoto de Pacientes", ama-assn.org. A variabilidade entre os programas estaduais de Medicaid adiciona camadas extras de verificações. Os prestadores rurais, já com escassez de pessoal, frequentemente optam por adiar iniciativas de ECG remoto apesar dos ganhos de acessibilidade dos dispositivos. Os participantes do mercado que oferecem serviços de faturamento integrado juntamente com hardware ganham vantagem tática ao eliminar os pontos de dor administrativa da linha de frente.

Responsabilidades de Privacidade de Dados / Cibersegurança

As submissões de dispositivos à FDA após janeiro de 2024 devem incluir uma Estrutura de Desenvolvimento de Produto Seguro detalhando criptografia, gerenciamento de patches e divulgação coordenada. O Regulamento de Dispositivos Médicos da UE (MDR) e o GDPR acrescentam obrigações específicas da região de notificação de violações, e a Lei de Direitos de Privacidade da Califórnia eleva as apostas no nível estadual dos EUA. Os fabricantes menores que carecem de pessoal de segurança interno terceirizam para consultorias, elevando as estruturas de custo por dispositivo. As invasões relatadas em dispositivos médicos conectados aumentaram 45% em relação ao ano anterior, sustentando prêmios baseados em risco no seguro de responsabilidade por produto. Os compradores hospitalares respondem exigindo certificados de teste de penetração antes da aquisição, prolongando os ciclos de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Diagnóstico Impulsionam o Crescimento Premium

Os dispositivos de diagnóstico geraram um CAGR de 12,07% porque os prestadores prescrevem cada vez mais estudos ambulatoriais de 12 derivações para capturar eventos intermitentes. Os sistemas de monitoramento representaram 52,12% do tamanho do mercado de dispositivos de ECG sem fio em 2025 devido ao reembolso estabelecido de cuidados crônicos. Os pagadores aprovam sessões de diagnóstico estendidas quando a triagem por IA mantém o tempo do cardiologista abaixo de limites definidos, alinhando o benefício clínico com os controles de custos. Os players integram algoritmos baseados em nuvem que sinalizam apenas intervalos suspeitos de patologia, reduzindo drasticamente a sobrecarga de dados e a fadiga dos médicos. Os patches de diagnóstico também ganham tração em testes de estresse de bem-estar corporativo, ampliando a demanda endereçável além das redes hospitalares. Enquanto isso, os dispositivos de monitoramento mantêm a liderança em volume devido ao uso rotineiro em programas de insuficiência cardíaca que exigem verificações rítmicas diárias. A composição de receita, portanto, se inclina para plataformas de diagnóstico premium, mesmo que o crescimento de unidades permaneça sólido no monitoramento tradicional.

Arrays de microssondas aprimorados permitem que wearables de diagnóstico atinjam relações sinal-ruído antes limitadas a carros de hospital conectados. Combinado com a packetização de IA de borda, os traçados remotos de 12 derivações chegam aos painéis de cardiologia sem picos de latência, evitando atrasos no caminho crítico. Os novos entrantes no mercado se diferenciam com portais amigáveis ao clínico que sintetizam semanas de dados em resumos de eventos codificados por cores. Essas melhorias de fluxo de trabalho elevam a adoção em hospitais comunitários que se esforçam para igualar os padrões de cuidados terciários. Além da receita, o uso diagnóstico estabiliza os ciclos de substituição de dispositivos a preços médios de venda mais altos, sustentando orçamentos de P&D sustentáveis que mantêm o mercado de dispositivos de ECG sem fio em sua trajetória de inovação.

Por Tipo de Derivação: Sistemas de Múltiplas Derivações Capturam o Premium Clínico

Os wearables de derivação única detinham 46,05% de participação de mercado em 2025 porque os compradores de bem-estar do consumidor priorizam baixo custo e facilidade de uso. No entanto, as soluções com ≥ 12 derivações estão crescendo a 13,72% devido à indispensabilidade clínica na detecção de isquemia e arritmias complexas. Os pagadores reembolsam cada vez mais estudos ambulatoriais de múltiplas derivações quando os loops Holter tradicionais perdem patologias transitórias, solidificando o nível premium. Os fornecedores compensam contagens de componentes mais altas com designs de placa modulares e pilhas de firmware compartilhadas que simplificam os arquivos de controle de mudanças regulatórias. Os fornecedores de algoritmos fornecem motores de reconstrução vetorial que extraem derivações adicionais matematicamente, mas os cardiologistas ainda preferem a fidelidade verdadeira de múltiplas derivações baseada em hardware para diagnósticos acionáveis.

A escolha da contagem de derivações também molda os acordos de nível de serviço. Os hospitais negociam compromissos de tempo de atividade medidos em minutos de grau diagnóstico, tornando as grades de derivações redundantes atraentes para conformidade. Nos canais diretos ao consumidor, os modelos de derivação única adotam recursos de autoreferência que incentivam os usuários a buscar consultas clínicas, alimentando assim os pipelines de produtos de múltiplas derivações. A segmentação resultante mantém ambos os pontos de preço viáveis, mas desloca os pools de lucro para inovadores de múltiplas derivações com IP proprietário de processamento de sinal. A economia unitária melhora ainda mais quando o armazenamento em nuvem migra para planos de retenção em camadas, permitindo níveis de assinatura diferenciados que monetizam a riqueza de dados de múltiplas derivações.

Por Usuário Final: A Adoção Domiciliar Acelera a Transformação da Saúde

Os usuários domiciliares registram o CAGR mais rápido de 18,35% à medida que os pacientes optam pelo conforto e os pagadores visam reduções nas penalidades por readmissão. Os hospitais e clínicas de cardiologia ainda controlavam 61,94% do tamanho do mercado de dispositivos de ECG sem fio em 2025, apoiados pelo agrupamento de procedimentos e pela integração com os sistemas de prontuário eletrônico de saúde existentes. Os portais de telessaúde simplificam o processo de integração dos pacientes, permitindo que os enfermeiros providenciem dispositivos durante a alta e acompanhem a adesão em painéis unificados. As evidências mostram que as visitas aos pronto-socorros diminuem quando os alertas remotos encaminham anomalias aos cardiologistas de plantão em quinze minutos, reforçando a aprovação dos seguradores para vias domiciliares. Os módulos de treinamento em vários idiomas ajudam os cuidadores a reposicionar corretamente os eletrodos, mitigando lacunas de dados por uso inadequado.

Os centros ambulatoriais servem como hubs operacionais que coordenam a logística de dispositivos, interpretam dados e escalam descobertas, aliviando assim as unidades de telemetria hospitalares. Os empregadores também implantam patches para uso domiciliar durante projetos de alto estresse, estendendo o alcance dos dispositivos além das configurações tradicionais de saúde. A combinação contratual diversifica a receita dos fornecedores, distribuindo riscos e estabilizando o fluxo de caixa mesmo que os orçamentos de capital hospitalar se tornem mais rígidos. À medida que o software dos dispositivos amadurece, as plataformas domiciliares evoluem para painéis cardíacos completos que integram braçadeiras de pressão arterial e oxímetros de pulso, aprofundando o engajamento e borrando as fronteiras com ecossistemas mais amplos de monitoramento remoto de pacientes.

Por Conectividade: Soluções Híbridas Abordam Lacunas de Cobertura

Os wearables celulares / com eSIM entregaram 45,88% de participação em 2025, verificando seu papel como espinha dorsal dos programas de RPM reembolsáveis que exigem links de dados ininterruptos. Os dispositivos híbridos BLE + celular, crescendo a um CAGR de 15,52%, respondem ao risco de zonas mortas fazendo failover para retransmissores de smartphone ou redes móveis instantaneamente. O firmware agora executa pontuação de qualidade de conexão a cada poucos segundos e muda de modo antes que a perda de pacotes ultrapasse os limites clínicos. Essa resiliência ressoa com os prestadores que precisam de mais de 95% de continuidade de dados para medidas de qualidade. As unidades exclusivas de BLE sobrevivem em kits de bem-estar e regiões com penetração universal de smartphones, mas os pagadores permanecem cautelosos quanto ao reembolso de modalidades suscetíveis a pontos cegos de RF.

A modelagem de custos mostra que adicionar um módulo LTE Cat-M1 global eleva a lista de materiais em apenas USD 4 quando os volumes excedem 1 milhão de unidades anualmente, tornando a redundância financeiramente viável. Os fornecedores colaboram com operadores de rede virtual para agrupar perfis de SIM, reduzindo drasticamente as taxas de roaming para ensaios clínicos transfronteiriços. Os órgãos reguladores veem a conectividade de caminho duplo como mitigação de risco, potencialmente acelerando os ciclos de decisão 510(k) que favorecem designs híbridos. A abordagem posiciona bem os fabricantes para os próximos complementos de satélite em Órbita Baixa da Terra que prometem cobertura universal, tornando as frotas de dispositivos preparadas para o futuro e cimentando a arquitetura híbrida como padrão de mercado.

Análise Geográfica

A América do Norte reteve 41,10% da receita em 2025, apoiada por infraestrutura madura de telemetria hospitalar, mas os CAGRs diminuem à medida que a saturação aumenta e o ônus administrativo de faturamento persiste. O mercado de dispositivos de ECG sem fio permanece estável porque os incentivos dos pagadores ainda favorecem a redução de readmissões, mas práticas menores desaceleram os lançamentos até que a clareza da codificação melhore. O Canadá pilota o reembolso nacional de RPM em cardiologia, espelhando os modelos iniciais dos EUA, mas aproveitando as eficiências do pagador único. O sistema de seguridade social do México testa patches subsidiados em clínicas rurais, visando estender o alcance especializado em áreas carentes.

A Ásia-Pacífico cresce a um CAGR acelerado de 15,61%, ancorada pelos ventos favoráveis das políticas da China e pela autossuficiência na fabricação. As aprovações da via rápida do NMPA encurtam os ciclos de comercialização, convidando iteração rápida e quedas de preços locais. A sociedade super-envelhecida do Japão impulsiona a adoção do monitoramento contínuo em programas de enfermagem domiciliar, enquanto a Coreia do Sul combina a infraestrutura de 5G com mecanismos de triagem por IA para simplificar as filas de consulta em cardiologia. A Índia ganha impulso por meio de parcerias público-privadas que combinam dispositivos de baixo custo com agentes comunitários de saúde, embora a variabilidade de infraestrutura mantenha a adoção desigual entre os estados. A Austrália e as nações do Sudeste Asiático aproveitam subsídios para áreas remotas para fornecer wearables a comunidades indígenas e insulares, validando o potencial de exportação para designs robustos.

A Europa situa-se entre perfis maduros e de crescimento. Os mercados do norte integram a telemetria de ECG em orçamentos de gestão de doenças de longo prazo, enquanto as regiões do sul priorizam a contenção de custos, mas testam patches de baixas derivações para grupos de alto risco. A conformidade com o GDPR empurra os fornecedores a hospedar dados dentro das fronteiras da UE, moldando as aquisições em direção a fornecedores com parceiros de nuvem na região. Os seguradores estatutários da Alemanha reembolsam patches de diagnóstico assim que as associações médicas ratificam as diretrizes de fluxo de trabalho, elevando a demanda de base. O Reino Unido — pós-Brexit — alinha seus tempos de aprovação com os processos da MHRA que correm em paralelo às vias da FDA, dando às startups locais uma plataforma de lançamento doméstica. Fora da tríade, a América Latina e o Oriente Médio iniciam pequenos pilotos, geralmente financiados por subsídios, sinalizando demanda futura assim que a infraestrutura e o poder de compra convergirem.

Cenário Competitivo

O mercado equilibra moderada fragmentação com movimentos intensificadores de consolidação. Empresas tradicionais de tecnologia médica, gigantes da eletrônica de consumo e especialistas em monitoramento cardíaco de nicho cada um perseguem estratégias distintas. Os incumbentes clínicos refinam a precisão de 12 derivações e a integração de software hospitalar, direcionando o capex para suporte a decisões impulsionado por IA. Os conglomerados de tecnologia enfatizam fatores de forma elegantes e vínculos com o ecossistema de bem-estar; a Apple obteve aprovação da FDA para detecção de fibrilação atrial em sua linha de relógios e canaliza dados para painéis médicos sob APIs negociadas. Os entrantes de médio porte posicionam modelos híbridos que abrangem os âmbitos clínico e do consumidor, muitas vezes agrupando serviços de interpretação para compensar a commoditização de hardware.

As parcerias estratégicas florescem, por exemplo, entre fabricantes de dispositivos e hiperescaladores de nuvem que oferecem armazenamento compatível com HIPAA mais pipelines de análise. As empresas chinesas domésticas aproveitam o histórico regulatório para competir em seu território, e depois exportam para países parceiros da Rota e Cinturão. Os players europeus se diferenciam por meio de arquitetura com privacidade em primeiro lugar, satisfazendo as aquisições centradas no GDPR. Em todos os setores, o investimento em algoritmos de IA supera os ciclos de atualização de hardware puro, sinalizando que a adesão do software é o próximo campo de batalha. Os roteiros dos fornecedores listam certificações de cibersegurança e marcos de vida útil da bateria como KPIs de nível de diretoria, refletindo o cenário de conformidade pós-2024. Análises de assinatura opcionais e retenção em nuvem em camadas incorporam fluxos de receita recorrentes, protegendo os fabricantes da erosão de preços de hardware.

Atender à pediatria e à saúde ocupacional permanece subatendido. Poucos patches acomodam perfis torácicos menores ou capacetes de segurança. As startups que desenvolvem eletrodos de circuito flexível e classificadores de arritmia específicos para crianças buscam fundos de capital de risco em fase inicial. Os grandes fabricantes de dispositivos monitoram esses nichos para aquisições complementares que podem acelerar a expansão entre segmentos. No geral, os portfólios vencedores combinam fidelidade de múltiplas derivações, redundância de conectividade e precisão de alertas filtrados por IA que reduz a carga de trabalho do clínico — uma combinação difícil de alcançar para concorrentes unidimensionais.

Líderes do Setor de Dispositivos de ECG Sem Fio

Nihon Kohden

Medtronic PLC

GE Healthcare

Aerotel Medical Systems

AliveCor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: InfoBionic.Ai recebeu autorização 510(k) da FDA para seu Patch MoMe ARC de 1 Derivação, adicionando uma configuração de maior duração para coleta contínua de ECG.

- Junho de 2024: Clario obteve autorização 510(k) da FDA para seu SpiroSphere integrado ao dispositivo de ECG sem fio COR-12, aprimorando a captura de dados em ensaios clínicos descentralizados.

Escopo do Relatório Global do Mercado de Dispositivos de ECG Sem Fio

De acordo com o escopo deste relatório, a eletrocardiografia (ECG) sem fio é um tipo de ECG com dispositivos de gravação. Utiliza tecnologias sem fio, como Bluetooth, smartphones e outros tipos de dispositivos de monitoramento remoto. O mercado de dispositivos de ECG sem fio é segmentado por tipo de produto (sistemas de ECG para monitoramento e sistemas de ECG para diagnóstico), usuário final (hospitais, usuários domiciliares, outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas de ECG para Monitoramento | Monitoramento Remoto de Dados |

| Monitoramento de Eventos | |

| Sistemas de Monitoramento Contínuo | |

| Sistemas de ECG para Diagnóstico | Sistemas de ECG em Repouso |

| Sistemas de ECG de Esforço | |

| Sistemas de ECG Holter |

| Derivação Única |

| 3-6 Derivações |

| Mais de 12 Derivações |

| Hospitais e Clínicas de Cardiologia |

| Usuários Domiciliares |

| Centros Ambulatoriais Cirúrgicos e de Diagnóstico |

| Somente Bluetooth |

| Celular / Habilitado para eSIM |

| Híbrido (BLE + Celular) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de ECG para Monitoramento | Monitoramento Remoto de Dados |

| Monitoramento de Eventos | ||

| Sistemas de Monitoramento Contínuo | ||

| Sistemas de ECG para Diagnóstico | Sistemas de ECG em Repouso | |

| Sistemas de ECG de Esforço | ||

| Sistemas de ECG Holter | ||

| Por Tipo de Derivação | Derivação Única | |

| 3-6 Derivações | ||

| Mais de 12 Derivações | ||

| Por Usuário Final | Hospitais e Clínicas de Cardiologia | |

| Usuários Domiciliares | ||

| Centros Ambulatoriais Cirúrgicos e de Diagnóstico | ||

| Por Conectividade | Somente Bluetooth | |

| Celular / Habilitado para eSIM | ||

| Híbrido (BLE + Celular) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2026 para o mercado de dispositivos de ECG sem fio?

O mercado está avaliado em USD 5,82 bilhões em 2026.

Qual região está se expandindo mais rapidamente na adoção de ECG sem fio?

A Ásia-Pacífico está registrando um CAGR de 15,61%, a maior taxa de crescimento regional.

Qual categoria de usuário final está avançando mais rapidamente?

Os usuários domiciliares estão crescendo a um CAGR de 18,35% até 2031.

Como os sistemas de monitoramento se comparam aos sistemas de diagnóstico em termos de dominância?

Os sistemas de monitoramento detêm 52,12% da receita de 2025, enquanto os sistemas de diagnóstico estão se expandindo mais rapidamente a um CAGR de 12,07%.

Por que os dispositivos híbridos BLE + celular estão ganhando popularidade?

Eles oferecem redundância de conectividade, suportando o fluxo ininterrupto de dados exigido nos programas de RPM reembolsáveis.

Página atualizada pela última vez em: