Tamanho e Participação do Mercado de E Learning

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

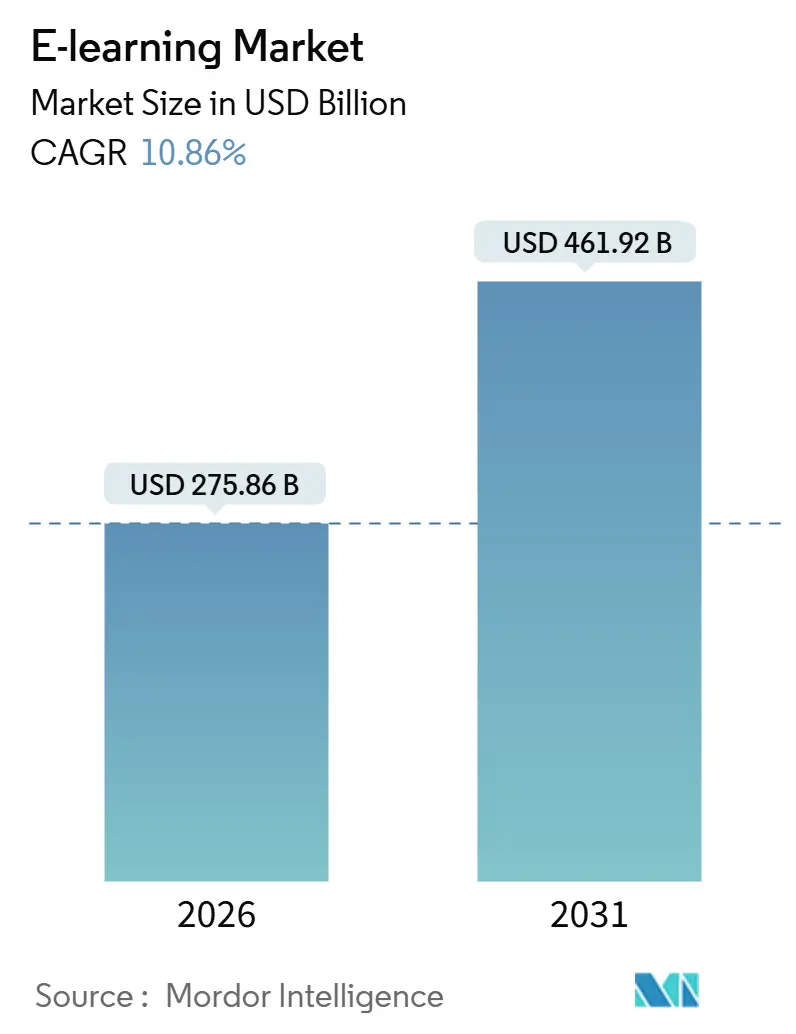

| Tamanho do Mercado (2026) | 275.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 461.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.86% CAGR |

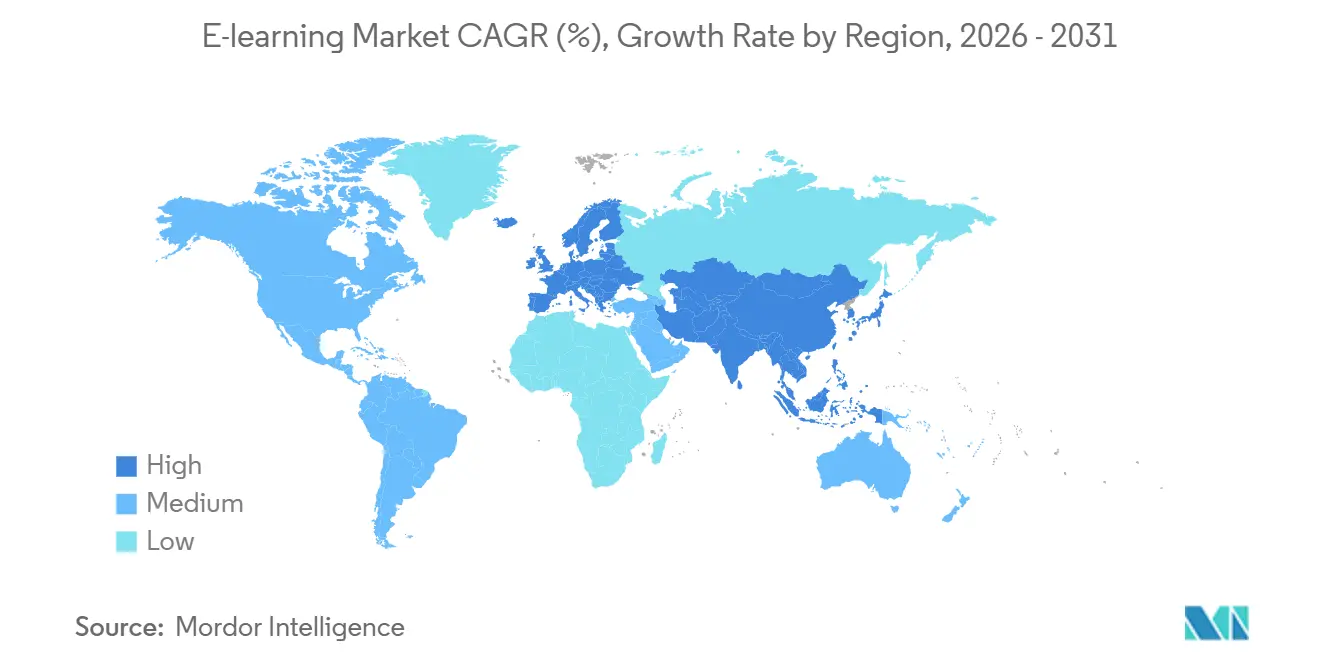

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Learning por Mordor Intelligence

O tamanho do mercado global de e-learning está projetado para crescer de USD 275,86 bilhões em 2026 para USD 461,92 bilhões até 2031, refletindo uma robusta taxa de crescimento anual composta (CAGR) de 10,86% ao longo de cinco anos. Essa expansão é impulsionada por organizações que utilizam inteligência de competências para alinhar o aprendizado às funções de trabalho, com 61% dos profissionais corporativos de Aprendizagem e Desenvolvimento (L&D) identificando o fechamento de lacunas de habilidades como seu principal objetivo de treinamento, de acordo com dados da Exploding Topics citados no relatório de estatísticas de e-learning corporativo de 2025 da Continu. As instituições acadêmicas estão formalizando cada vez mais as microcredenciais para abordar lacunas de empregabilidade, apoiadas por descobertas da UNESCO IESALC de que 81% dos executivos acreditam que essas credenciais facilitam as decisões de contratação. Entre os jovens de 18 a 24 anos, a penetração de smartphones atingiu 98%, possibilitando amplo acesso móvel às plataformas de aprendizagem. Nos Estados Unidos, mais da metade dos estudantes agora se matricula em pelo menos um curso online, abrangendo tanto o ensino básico e médio quanto o ensino superior. Mandatos do setor público e estruturas de privacidade, como o GDPR e as políticas institucionais de proteção de dados, continuam a moldar o design das plataformas e os padrões de conformidade em praticamente todos os programas de e-learning.

Principais Conclusões do Relatório

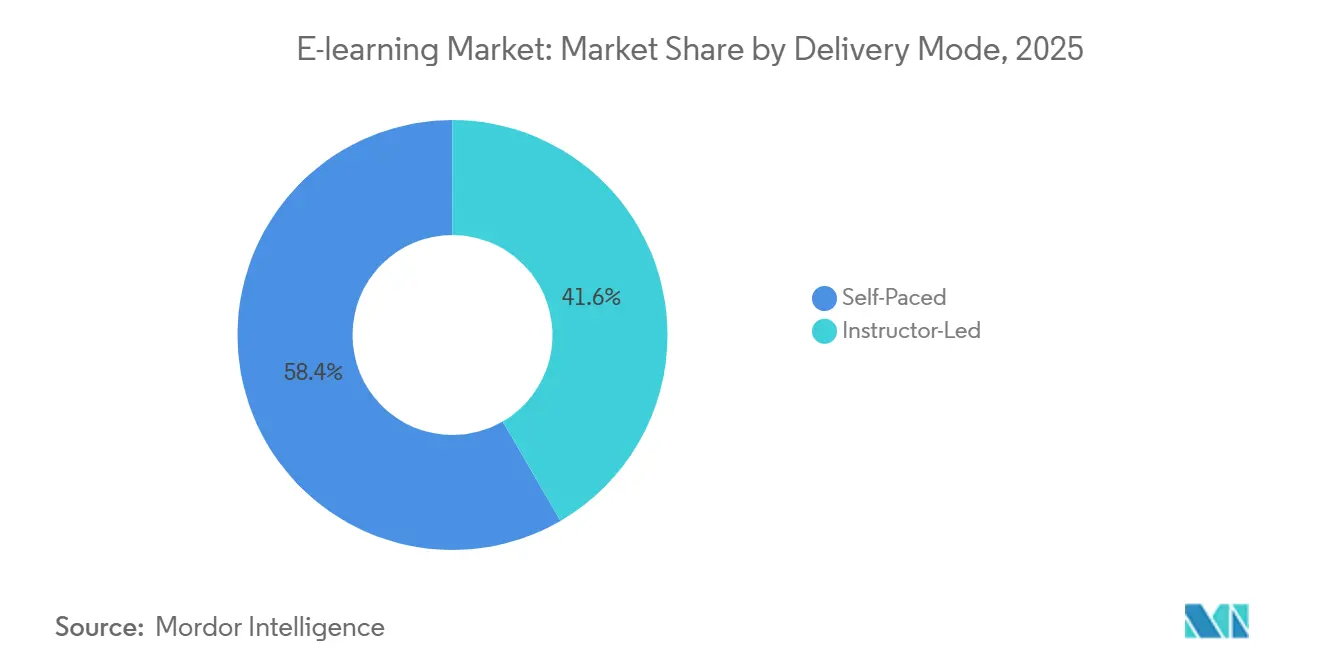

- Por modo de entrega, os formatos autoinstrucionais lideraram com 58,37% da participação do mercado de e-learning em 2025, enquanto as ofertas com instrutor estão previstas para se expandir a uma CAGR de 12,76% até 2031.

- Por implantação, a entrega baseada em nuvem deteve 54,37% da participação do mercado de e-learning em 2025 e está prevista para crescer a uma CAGR de 11,77% até 2031.

- Por tecnologia, o e-learning online reteve 43,39% da participação do mercado de e-learning em 2025, enquanto o e-learning móvel está projetado para registrar o maior crescimento a uma CAGR de 15,73% até 2031.

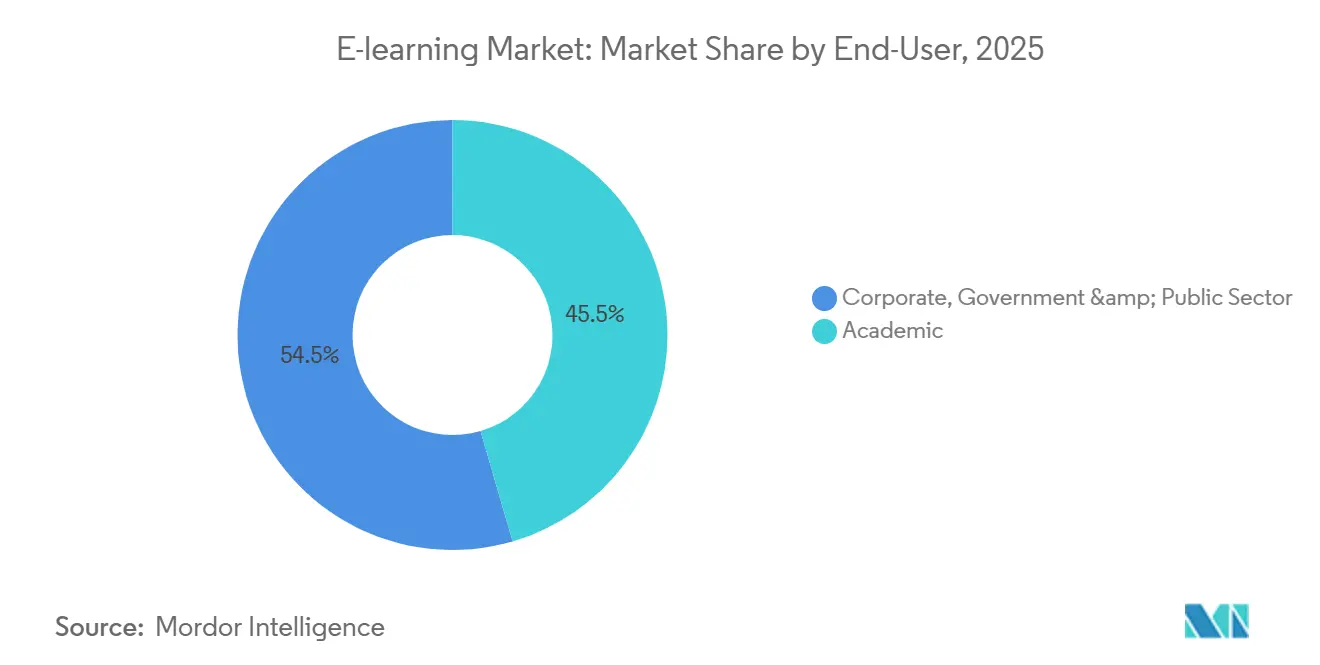

- Por usuário final, as instituições acadêmicas responderam por 45,48% da participação do mercado de e-learning em 2025, enquanto o segmento corporativo está projetado para crescer a uma CAGR de 10,38% até 2031.

- Por geografia, a América do Norte deteve 34,74% da participação do mercado de e-learning em 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 8,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de E Learning

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e internet de alta velocidade | +2.3% | Global, mais forte na Ásia-Pacífico e na América do Norte rural | Curto prazo (≤ 2 anos) |

| Demanda corporativa por requalificação em meio à transformação digital | +3.1% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas governamentais para educação digital | +1.8% | Europa, Índia, Canadá, Oriente Médio | Longo prazo (≥ 4 anos) |

| Vantagens de custo em relação ao treinamento em sala de aula | +1.5% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ascensão das parcerias de microcredenciais entre universidades e grandes empresas de tecnologia | +1.6% | América do Norte, Europa e pioneiros na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Deslocamento do financiamento de risco em EdTech para mercados emergentes | +0.8% | América do Sul, Sudeste Asiático e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e Internet de Alta Velocidade

O acesso móvel e a melhor conectividade estão remodelando a forma como as pessoas interagem com o aprendizado online e o desenvolvimento de competências. De acordo com os dados do PISA 2022 da OCDE, 98% dos jovens de 15 anos nos países da OCDE possuem um smartphone, e 96% têm acesso a um computador de mesa, laptop ou tablet em casa, reduzindo as barreiras a videoaulas, tutoria e trabalhos escolares fora do horário de aulas. Ao mesmo tempo, 79 sistemas educacionais em todo o mundo, representando 40% dos sistemas globais, implementaram restrições ou proibições de smartphones nas salas de aula até o final de 2024 para proteger a atenção e os resultados de aprendizagem, conforme monitoramento da UNESCO, enquanto permitem o uso após o horário escolar para tarefas e aprendizado suplementar [1]UNESCO, "Smartphones na Escola: Somente Quando Apoiam Claramente o Aprendizado," UNESCO, unesco.org. A coexistência de restrições em sala de aula e o forte uso móvel fora da escola leva os fornecedores a investir em recursos como modos offline, formatos de baixa largura de banda e conteúdo adequado a sessões curtas. Esse ambiente ajuda o mercado de e-learning a ampliar o alcance entre os alunos que possuem smartphones, mas conectividade de banda larga irregular, especialmente em distritos rurais e mercados emergentes onde as estratégias de mobile-first geram maior impacto.

Demanda Corporativa por Requalificação em Meio à Transformação Digital

Os mercados de trabalho em 2026 priorizam a velocidade na aquisição de competências, tornando os programas estruturados e orientados a resultados centrais nos roteiros de aprendizagem corporativa. Uma pesquisa realizada pela edX em 2025 constatou que a maioria dos adultos em idade ativa que consideravam treinamento pretendia agir em questão de meses, apontando para prazos concretos que os líderes de aprendizagem devem cumprir com programas escaláveis e alinhados aos requisitos das funções. Os sistemas de educação pública estão migrando para formalizar a alfabetização e a prática em inteligência artificial por meio de dias obrigatórios de aprendizagem profissional e recursos que orientam o uso seguro e eficaz em sala de aula. Por exemplo, o Ministério da Educação de Ontário tornou a inteligência artificial um tema obrigatório para os Dias de Atividade Profissional em 2025-26, exigindo que os educadores discutam o papel da inteligência artificial no ensino, explorem ferramentas aprovadas para escrita e pensamento crítico, e se alinhem com a Estrutura de Inteligência Artificial Confiável de Ontário e as políticas de cibersegurança[2]Governo de Ontário, "Dias Obrigatórios de Atividade Profissional para 2025–26," Ministério da Educação de Ontário, ontario.ca. As estratégias nacionais para resolver lacunas de talentos digitais no setor público estão impulsionando planos de treinamento contínuos com componentes explícitos de inteligência artificial, como a iniciativa One Big Thing 2025 do Gabinete do Reino Unido, que treinará todos os servidores públicos em fundamentos de inteligência artificial, aplicações práticas para otimizar o trabalho e inovação nos serviços públicos a partir do outono de 2025. Esses esforços expandem a demanda endereçável para plataformas que oferecem aprendizagem alinhada a funções em escala governamental.

Iniciativas Governamentais para Educação Digital

As políticas estão organizando uma base duradoura para o ensino e a aprendizagem digitais, desde conectividade e dispositivos até pedagogia digital e uso seguro da tecnologia. Na União Europeia, o Plano de Ação para a Educação Digital 2021-2027 concentra-se na construção de sistemas de aprendizagem resilientes, no fechamento das lacunas de prontidão dos educadores e no estabelecimento de metas compartilhadas para a capacidade digital, o que aumenta a certeza para as instituições que adquirem plataformas e conteúdo. Complementando isso, a UNESCO e o UNICEF avançaram na elaboração de uma Carta para Plataformas Digitais de Aprendizagem Pública para orientar a tomada de decisões governamentais sobre plataformas de interesse público, interoperabilidade e governança confiável, o que estabelece expectativas de abertura, inclusão e suporte de longo prazo. Os programas nacionais para desenvolver competências digitais e em inteligência artificial nos serviços civis estão formalizando currículos, trilhas de formação e modelos operacionais para aprendizagem contínua, fornecendo às plataformas estruturas claras para atender às necessidades do setor público.

Vantagens de Custo em Relação ao Treinamento em Sala de Aula

As organizações adotam o e-learning para reduzir os custos de entrega em escala, com estudos mostrando economias de 50 a 70% em comparação com o treinamento em sala de aula ao eliminar despesas com deslocamento, locais e taxas de instrutores, como a Dow Chemicals que reduziu os custos por aluno de USD 95 para USD 11. Isso padroniza a qualidade e acelera os ciclos de atualização, pois o e-learning exige 40 a 60% menos tempo do que as sessões presenciais, enquanto aumenta a retenção em 25 a 60%. Os modelos de assinatura corporativa e as trilhas de competências oferecidos pelas principais plataformas ilustram como os compradores traduzem essas eficiências em programas contínuos mapeados para funções profissionais e certificações em grandes bases de usuários. Os fornecedores estão incorporando tutores de inteligência artificial, coaching e simulações de prática para aumentar o engajamento e melhorar a conclusão sem aumentar as horas de instrutores ao vivo, o que ajuda a equilibrar resultados e orçamento em programas sustentados. À medida que as evidências se acumulam nas implementações corporativas, o mercado de e-learning continua a monetizar as vantagens de escalabilidade e tempo de retorno da entrega digital, especialmente em forças de trabalho distribuídas e setores regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixas taxas de conclusão e desafios de engajamento do aprendiz | -1.4% | Global, particularmente acentuado em MOOCs autoinstruídos | Médio prazo (2-4 anos) |

| Divisão digital em áreas rurais e de baixa renda | -1.2% | Estados Unidos rurais, África Subsaariana, Ásia-Pacífico rural, América do Sul | Longo prazo (≥ 4 anos) |

| Barreiras de localização de conteúdo para mercados multilíngues | -0.6% | Mercados emergentes com diversidade linguística (Índia, MEA, América do Sul) | Médio prazo (2-4 anos) |

| Complexidade regulatória de privacidade de dados | -0.7% | Europa (GDPR), Índia (Regras DPDP), Califórnia (CPRA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixas Taxas de Conclusão e Desafios de Engajamento do Aprendiz

A conclusão permanece o desafio mais persistente para formatos online em larga escala, especialmente em programas construídos inteiramente em torno de experiências autoinstruídas. Muitos fornecedores contra-atacam com pontos de contato ao vivo, coaching e recursos de aprendizagem social projetados para sustentar a motivação e reforçar a responsabilidade por meio de marcos. Em toda a educação formal, os dados comparativos de conclusão ilustram quantos alunos precisam de mais tempo do que a duração teórica de seus programas, o que aponta para necessidades estruturais e de apoio que também se aplicam aos programas online. O mercado de e-learning está respondendo com tutores de inteligência artificial, painéis de progresso e ambientes de prática que encurtam os ciclos de feedback e ajudam os alunos a criar impulso com assistência direcionada. As implementações corporativas também aproveitam a capacitação de gestores e projetos vinculados a resultados profissionais, o que pode melhorar a persistência ao vincular o trabalho do curso a metas de desempenho de curto prazo. À medida que as expectativas em torno de resultados demonstráveis crescem, os fornecedores continuam a investir em mecanismos de engajamento que tornam a conclusão mais provável em escala.

Divisão Digital em Áreas Rurais e de Baixa Renda

As disparidades de acesso limitam a base endereçável para o aprendizado online em regiões onde as velocidades de banda larga fixa ou móvel ficam aquém, mesmo com a melhoria do acesso a dispositivos. Os dados da OCDE revelam lacunas persistentes, com velocidades de banda larga fixa em áreas metropolitanas 44% superiores às das regiões remotas em 2024, ampliando-se de 22 Mbps para 58 Mbps entre 2019 e 2024, e velocidades móveis 37% mais rápidas nas cidades (74,5 Mbps) em comparação às áreas rurais (54,3 Mbps). O monitoramento global mostra que mais de 20% das escolas primárias carecem de eletricidade, água potável ou saneamento, com mais da metade sem eletricidade e dois terços sem ferramentas digitais nos países menos desenvolvidos, restringindo a integração de conteúdo digital. Estudos sobre planos de dados ilimitados sugerem que essas ofertas podem ampliar significativamente o acesso ao conteúdo educacional em domicílios de baixa renda e rurais, eliminando as restrições de custo marginal no uso de dados. Enquanto isso, possíveis mudanças nos mecanismos de financiamento de telecomunicações podem introduzir incerteza para a conectividade subsidiada e as instituições âncora comunitárias que atendem aprendizes em áreas carentes. O mercado de e-learning continua a se adaptar com modos offline, design de baixa largura de banda e formatos assíncronos para manter o aprendizado acessível onde a conectividade permanece inconsistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Entrega: O Impulso do Ensino Conduzido por Instrutor Cresce ao Lado da Dominância do Autoinstruído

O aprendizado autoinstrucional representa 58,37% do mercado em 2025, refletindo uma forte preferência por acesso flexível e sob demanda que apoia a prática autodirigida. Os formatos com instrutor estão projetados para crescer a uma CAGR de 12,76% até 2031, impulsionados por empresas que combinam coaching ao vivo com conteúdo assíncrono para aumentar a confiança e as taxas de conclusão. Os gestores solicitam cada vez mais simulações específicas para cada função, como o lançamento de Simulação de Função com Inteligência Artificial da Udemy em outubro de 2025, com mais de 10.000 simulações vinculadas a certificações e sessões de feedback, reduzindo os riscos de desempenho. As plataformas que integram assistência de inteligência artificial alcançam ganhos de eficiência de 76%, conforme os benchmarks da Didask, complementando o tempo do instrutor e ampliando o suporte ao vivo em vários idiomas para grandes grupos de aprendizes.

Os compradores corporativos e do setor público estão formalizando os requisitos de aprimoramento de competências em inteligência artificial e de literacia digital, utilizando sessões ao vivo para alinhar as equipes com práticas responsáveis e estruturas organizacionais. Essa mudança fortalece os modelos híbridos, nos quais os pontos de contato com instrutor introduzem ferramentas, avaliam a prontidão e padronizam os fluxos de trabalho, enquanto o conteúdo assíncrono aborda as lacunas de conhecimento. Ao longo do período de previsão, espera-se que o setor de e-learning sustente ambos os modos como canais complementares que atendem a objetivos distintos. Os formatos ao vivo permanecerão essenciais para integração, liderança e habilidades interpessoais, enquanto os módulos autoinstrucionais servirão de base para a aquisição de conhecimento e a prática.

Por Implantação: A Infraestrutura em Nuvem Captura e Sustenta a Liderança

A implantação baseada em nuvem, detendo 54,37% da base em 2025, está projetada para crescer a uma CAGR de 11,77% até 2031. As empresas favorecem atualizações mais rápidas, capacidade elástica e arquitetura multilocatário para uma administração simplificada. O mercado de e-learning apoia essa mudança com foco em segurança, hospedagem regional e integrações de conformidade para setores regulamentados. As plataformas em nuvem habilitam recursos como coaching por inteligência artificial e análise de dados sem manutenção local, garantindo melhoria contínua e disponibilidade para usuários globais. Os modelos de assinatura ilustram como as empresas escalam entre equipes e geografias enquanto reduzem custos e consolidam fornecedores. À medida que as instituições padronizam em menos plataformas, as estratégias com prioridade para a nuvem aumentam a velocidade e reduzem o custo total de propriedade em comparação com as soluções locais.

As implementações locais permanecerão em ambientes de defesa e ambientes sensíveis que exigem isolamento de rede. No entanto, o mercado de e-learning prioriza cada vez mais os recursos em nuvem. Os roteiros de produtos enfatizam controles de privacidade, gestão de consentimento e acessibilidade para atender aos requisitos de proteção institucional e dos estudantes, aumentando a confiança nas soluções hospedadas. A análise nativa da nuvem vincula a atividade dos cursos a sinais de competências e credenciais, comprovando resultados e apoiando a mobilidade profissional. As estruturas de aquisição com foco em proteção de dados e transparência de inteligência artificial favorecem plataformas em nuvem com certificações e cobertura regional. Esses fatores posicionam a implantação em nuvem como a base do setor de e-learning até 2031.

Por Tecnologia: O E Learning Móvel Avança Rapidamente enquanto a Inteligência Artificial Reformula as Plataformas Online

O e-learning online detinha uma participação de 43,39% em 2025, destacando a importância de cursos baseados na web, salas de aula virtuais e aulas gravadas. O e-learning móvel tem projeção de crescer a uma CAGR de 15,73% até 2031, impulsionado pelo amplo acesso de jovens a smartphones em economias desenvolvidas e pela crescente disponibilidade em mercados emergentes. Os fornecedores projetam experiências móveis para sessões curtas e uso offline, com o microaprendizado melhorando a retenção em 20% em relação aos métodos tradicionais. A parceria da Coursera com a Anthropic em outubro de 2025 expande o conteúdo impulsionado por inteligência artificial para treinamento de habilidades interpessoais, integrando prática simulada em plataformas móveis para apoiar o progresso de credenciais. Essa mudança está alinhada com as preferências dos usuários por módulos rápidos e atualizações contínuas de competências em diferentes funções profissionais.

As salas de aula virtuais, os sistemas de gestão de aprendizagem e as ferramentas de autoria rápida permitem instrução em tempo real, relatórios de conformidade e criação mais rápida de cursos por especialistas. O mercado de e-learning móvel se beneficia da penetração de dispositivos e dos recursos das plataformas que incentivam a participação. As políticas que limitam o uso de smartphones durante as aulas criam uma divisão, com o aprendizado móvel prosperando fora das configurações do ensino fundamental e médio e ganhando força no ensino superior e nas empresas. A combinação de instrução móvel, web e ao vivo garante flexibilidade e apoia os resultados. Espera-se que as ferramentas de inteligência artificial em plataformas web e móveis aprimorem a descoberta de conteúdo, personalizem a prática e simplifiquem a credenciação, aprofundando o engajamento no mercado de e-learning.

Por Usuário Final: A Aceleração Corporativa Complementa uma Base Acadêmica Madura

As instituições acadêmicas responderam por 45,48% do mercado de e-learning em 2025, refletindo a adoção sustentada do aprendizado digital no ensino fundamental e médio, no ensino superior e na formação profissional. O segmento corporativo tem projeção de crescer a uma CAGR de 10,38% até 2031, impulsionado por empregadores que formalizam trilhas de competências em inteligência artificial e dados que vinculam o aprendizado à produtividade e à mobilidade de talentos. As principais plataformas relatam que as organizações estão escalando o aprendizado alinhado a funções por meio de assinaturas e jornadas estruturadas. Competências de alta demanda, como inteligência artificial generativa, cibersegurança e análise de dados, dominam as matrículas, apoiando investimentos recorrentes em conteúdo e avaliações alinhadas a resultados profissionais. Essas tendências posicionam o mercado de e-learning para atender tanto aos currículos institucionais quanto à transformação da força de trabalho em escala.

Os compradores do setor público estão codificando a prontidão para inteligência artificial e a literacia digital, aumentando a demanda por plataformas que atendam aos padrões de proteção de dados e ofereçam conteúdo mapeado para funções do serviço público. Os sistemas acadêmicos alinham o desenvolvimento profissional e as experiências dos alunos com estruturas de inteligência artificial responsável, usando ambientes virtuais de aprendizagem e recursos ministeriais para orientar a adoção. Enquanto as instituições acadêmicas manterão uma participação de mercado significativa, a demanda corporativa está crescendo mais rapidamente devido à velocidade de mudança de emprego e aos ciclos de planejamento mais curtos. Os fornecedores que se integram a sistemas de capital humano e informações de alunos ganharão preferência ao reduzir o atrito operacional. À medida que as necessidades intersetoriais convergem em resultados, evidências e portabilidade de credenciais, o mercado de e-learning diversificará seus fluxos de receita.

Análise Geográfica

A América do Norte detinha uma participação de mercado de 34,74% em 2025, sustentada por um forte ecossistema de plataformas, parceiros de conteúdo e compradores corporativos que sustentam o aprendizado digital pós-pandemia. As ações institucionais e governamentais em 2026 estão reforçando a literacia digital e as práticas responsáveis de inteligência artificial em escolas e serviços públicos, impulsionando a adoção a longo prazo. As iniciativas dos Estados Unidos e do Canadá para construir forças de trabalho prontas para a inteligência artificial estão aumentando a demanda por certificações, trilhas de aprendizagem estruturadas e fornecedores prontos para conformidade. Os compradores do setor privado estão expandindo assinaturas e programas de aprendizagem baseados em funções integrados a sistemas corporativos, comprometendo-se com treinamento digital plurianual. As lacunas de conectividade rural e as possíveis mudanças no financiamento de telecomunicações criam incertezas para a banda larga subsidiada, afetando as instituições comunitárias. O crescimento neste mercado maduro está ligado a recursos nativos de inteligência artificial, microcredenciais e evidências.

A Europa continua implementando o Plano de Ação para a Educação Digital da UE em 2026, avançando na prontidão dos educadores, na resiliência do sistema e nas metas de transformação digital em escolas e no ensino superior. As políticas que abordam competências digitais e apoio aos professores fecham lacunas de prontidão e garantem orçamentos plurianuais para infraestrutura, conteúdo e plataformas nos estados-membros. A aquisição prioriza privacidade, segurança e acessibilidade, favorecendo plataformas compatíveis com as estruturas da UE e as diretrizes nacionais. O conteúdo multilíngue e a localização influenciam a adoção em diversas comunidades linguísticas. À medida que os modelos híbridos e as análises de aprendizagem se tornam integrados, ciclos de aquisição estáveis e parcerias transfronteiriças alinham as credenciais às necessidades do mercado de trabalho. A literacia em inteligência artificial e o uso responsável fortalecem o argumento em favor de plataformas nativas de inteligência artificial no ensino superior e em contextos corporativos.

A Ásia-Pacífico tem projeção de crescer a uma CAGR de 8,87% até 2031, impulsionada pelos ganhos de acesso à internet, pelo comportamento de aprendizado com prioridade móvel e pelas pressões políticas para competências digitais em escolas e locais de trabalho. Os governos e empregadores estão investindo em programas de capacidade em inteligência artificial e dados, expandindo a demanda por cursos alinhados a funções e certificados profissionais. O acesso móvel e os recursos offline moldam as escolhas de produtos em áreas rurais e periurbanas. Os mandatos de privacidade e segurança orientam o design das plataformas, enquanto as parcerias com universidades e grandes empregadores ancoram as estratégias de mercado.

Cenário Competitivo

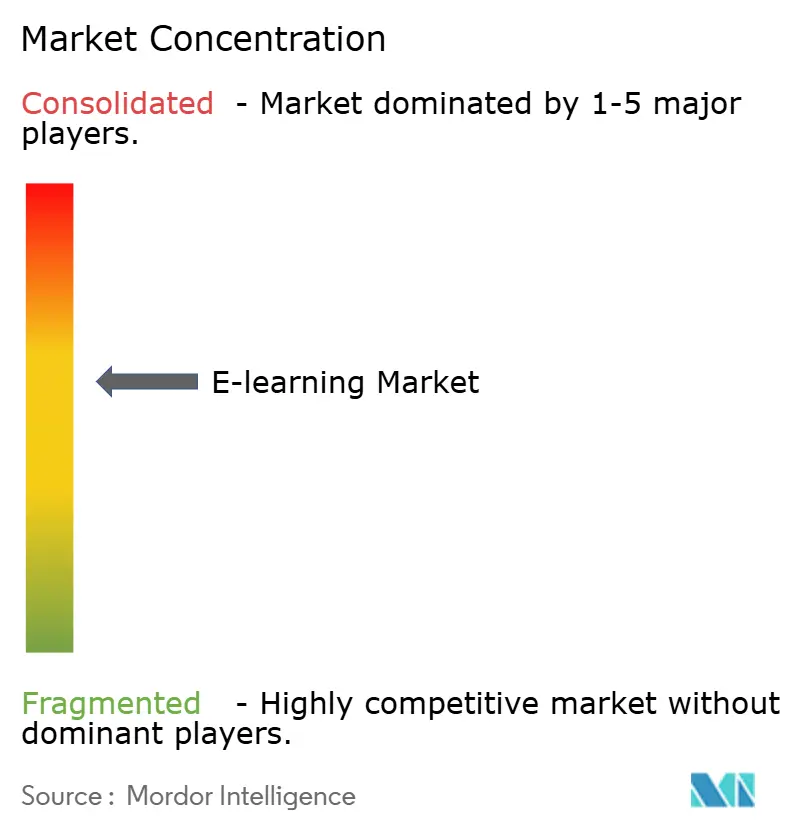

O mercado de e-learning permanece moderadamente fragmentado, com plataformas de grande escala e fornecedores especializados atendendo a domínios, idiomas e necessidades corporativas diversas. Em dezembro de 2025, Coursera e Udemy anunciaram planos de fusão, pendentes de aprovações regulatórias e dos acionistas. Essa fusão visa unificar comunidades de aprendizes, bases de clientes corporativos e catálogos de cursos, com foco em recursos impulsionados por inteligência artificial, inteligência de competências e engajamento eficiente no mercado com universidades e empregadores. A integração com assistentes e aplicativos de inteligência artificial aprimorou a descoberta de conteúdo e o engajamento, criando novos canais de aquisição e experiências de aprendizagem multiplataforma. As plataformas que conectam o aprendizado a credenciais, sinais de contratação e resultados mensuráveis de força de trabalho em escala ganham vantagem competitiva.

No setor corporativo, os fornecedores competem por meio de personalização, jornadas específicas para funções e práticas incorporadas que validam competências. A Udemy enfatiza simulações e designs de jornadas alinhadas a certificações, relatando conversão aprimorada de aprendizes e monetização em grupos corporativos. A Skillsoft lançou uma plataforma impulsionada por inteligência artificial e está revisando seu negócio de treinamento conduzido por instrutor, sinalizando uma mudança em direção a experiências digitais escaláveis e parcerias de conteúdo lideradas por universidades. As plataformas que se integram a sistemas de capital humano, oferecem análises de funções profissionais e atualizam conteúdo para atender a ferramentas em evolução e necessidades de conformidade são preferidas. Com os orçamentos de aprendizagem corporativa priorizando inteligência artificial e cibersegurança, os fornecedores que demonstram resultados mensuráveis e prazos de competência mais rápidos estão posicionados para ganhar participação de mercado.

Os modelos de grau e educação executiva estão evoluindo devido aos desafios enfrentados pelos operadores tradicionais. Em 2025, a 2U realinhou suas operações e portfólio, refletindo um foco de toda a indústria em eficiência de capital, adequação produto-mercado e validação de resultados[3]edX, "Pressões Econômicas Impulsionam Trabalhadores em Direção à Requalificação: Pesquisa de 2025," edX, edx.org. As parcerias universidade-indústria estão impulsionando microcredenciais e trilhas corporativas, vinculando os aprendizes a credenciais reconhecidas e funções de alta demanda, aumentando a relevância das plataformas em contextos corporativos e acadêmicos. As estruturas regulatórias e de privacidade influenciam a seleção de fornecedores, promovendo segurança, acessibilidade e recursos de inteligência artificial confiável alinhados aos padrões de risco institucional. Esses fatores sustentam a intensidade competitiva enquanto incentivam a consolidação e a especialização no mercado de e-learning.

Líderes do Setor de E Learning

Coursera Inc.

Udemy Inc.

LinkedIn Learning

edX (2U Inc.)

Skillsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Coursera e Udemy anunciaram uma fusão inteiramente em ações com previsão de conclusão até o segundo semestre de 2026, criando uma entidade combinada com mais de USD 1,5 bilhão em receita anual pro forma, 273 milhões de alunos registrados e mais de 15.000 clientes corporativos, com um valor patrimonial implícito de aproximadamente USD 2,5 bilhões e USD 115 milhões esperados em colaboração de custos em taxa de execução anual em 24 meses.

- Dezembro de 2025: Skillsoft anunciou uma revisão estratégica de seu segmento Global Knowledge e lançou a Plataforma Percipio de próxima geração, posicionada como uma plataforma de inteligência de competências nativa de inteligência artificial, ao mesmo tempo em que assinou os primeiros clientes corporativos para a nova oferta.

- Maio de 2025: Udemy lançou o AI Role Play com mais de 10.000 simulações, introduziu as Jornadas de Carreira e relatou conversão de assinatura aprimorada por meio de parcerias, incluindo trilhas de certificação com a Pearson.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado global de eLearning como todos os serviços de aprendizagem digital pagos ou licenças de conteúdos que são fornecidos através de redes de Internet públicas ou privadas a instituições académicas, empresas e organismos governamentais, incluindo módulos de ritmo próprio, aulas virtuais orientadas por instrutores, microaprendizagem móvel, acesso a sistemas de gestão da aprendizagem e motores de avaliação, todos avaliados em dólares americanos em despesas do utilizador final.

Exclusão do âmbito de aplicação: os dispositivos de hardware, as ferramentas de conferência autónomas e os tutoriais informais em vídeo aberto não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Modo de Entrega

- Autoinstruído

- Conduzido por Instrutor

- Por Implantação

- Nuvem

- Local

- Por Tecnologia

- E Learning Online

- Sistema de Gestão de Aprendizagem (LMS)

- E Learning Móvel

- E Learning Rápido

- Sala de Aula Virtual

- Por Usuário Final

- Acadêmico

- Corporativo

- Setor Governamental e Público

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

As discussões com executivos de plataformas, arquitectos de LMS, responsáveis digitais de universidades e chefes de aprendizagem e desenvolvimento na América do Norte, Europa, Ásia-Pacífico, Golfo e América Latina validam as escalas de preços, as taxas de conclusão e as preferências de conteúdos regionais que o material secundário apenas sugere. As entrevistas também refinam os nossos factores de previsão e examinam os primeiros resultados do modelo.

Pesquisa documental

Os analistas da Mordor começam por compilar pistas sobre a oferta e a procura a partir de conjuntos de dados abertos de nível 1, como o Instituto de Estatística da UNESCO, a União Internacional das Telecomunicações, o Education at a Glance da OCDE, o Centro Nacional de Estatísticas da Educação dos EUA e os reguladores regionais de telecomunicações.

Os 10-K da empresa, as apresentações para investidores, os resumos de patentes e os concursos do Ministério da Educação completam os sinais de adoção.

Os recursos de subscrição, incluindo o Dow Jones Factiva para o fluxo de notícias e o D&B Hoovers para as receitas dos fornecedores, ajudam a traçar as pegadas da concorrência.

Estas fontes ancoram os conjuntos de matrículas de base, os níveis de conetividade e o preço médio dos cursos digitais; foram consultadas muitas outras referências para além da lista ilustrativa acima apresentada.

Dimensionamento e previsão de mercado

Uma análise descendente dos gastos por formando começa com os números de inscrições formais e o número de efectivos da empresa, que são depois multiplicados por taxas de penetração verificadas e taxas de subscrição médias.

Os resultados são verificados através de amostras selectivas de baixo para cima das receitas dos principais fornecedores e de verificações de canal para ajustar as anomalias.

As principais variáveis incluem a penetração dos smartphones, as subscrições de banda larga, as despesas tecnológicas dos RH das empresas por empregado, os rácios de conclusão dos cursos e as alterações anuais do preço das licenças.

A regressão multivariada, apoiada por sobreposições de cenários, estende a série até 2030, permitindo simultaneamente testes de sensibilidade em torno do crescimento económico e das mudanças de política.

As lacunas nos dados ascendentes são colmatadas utilizando análogos regionais aprovados pelos nossos peritos na matéria.

Validação de dados e ciclo de atualização

Todos os modelos passam por uma análise interpares em várias etapas; os painéis de anomalias assinalam os casos anómalos e os revisores seniores só aprovam depois de conciliarem as variações com as notícias e os registos recentes.

Actualizamos cada conjunto de dados anualmente e desencadeamos actualizações intercalares quando choques políticos, de fusões e aquisições ou tecnológicos influenciam materialmente os fundamentos do mercado.

Porque é que a linha de base das receitas globais de E-Learning da Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de serviços, âncoras de preços e ritmos de atualização.

Os principais factores de lacuna incluem a inclusão de hardware ou de pacotes de conteúdos puros por alguns editores, progressões conservadoras de ASP por outros e validação primária pouco frequente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 248,84 B (2025) | Inteligência de Mordor | |

| USD 366 B (2025) | Consultoria Global A | Contabiliza os serviços de formação das empresas e o hardware de nicho, baseia-se num modelo descendente de passo único |

| USD 352,59 B (2025) | Analista do sector B | Utiliza taxas de câmbio históricas sem paridade de inflação, entrevistas primárias limitadas |

| 342,4 MIL MILHÕES DE DÓLARES (2024) | Jornal do Comércio C | Ano-base mais antigo e extrapolação de notícias trimestrais em vez de variáveis estruturadas da procura |

A comparação mostra que, ao selecionar um âmbito de serviço bem definido, ao atualizar anualmente os dados de entrada e ao combinar abordagens de modelos, os valores de Mordor apresentam uma base equilibrada e rastreável que os decisores podem reproduzir com factos publicamente disponíveis e pressupostos mínimos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de e-learning e a perspectiva de crescimento até 2031?

O tamanho do mercado de e-learning é de USD 275,86 bilhões em 2026 e tem projeção de atingir USD 461,92 bilhões até 2031 a uma CAGR de 10,86%.

Qual modo de entrega está crescendo mais rapidamente no mercado de e-learning até 2031?

Os formatos conduzidos por instrutor têm previsão de crescer a uma CAGR de 12,76%, mesmo que o aprendizado autoinstruído permaneça o maior modo pela participação de 2025.

Quais tecnologias estão liderando a adoção no mercado de e-learning?

O e-learning online detém a maior participação de 2025, enquanto o e-learning móvel tem projeção de crescer mais rapidamente a uma CAGR de 15,73%, graças ao comportamento de prioridade móvel e à melhor conectividade.

Como a implantação em nuvem está influenciando o mercado de e-learning?

A entrega baseada em nuvem detinha uma participação de 54,37% em 2025 e tem expectativa de crescer a uma CAGR de 11,77%, impulsionada por atualizações mais rápidas, integração e menor sobrecarga em escala.

Quais regiões têm expectativa de liderar o crescimento no mercado de e-learning até 2031?

A América do Norte detinha a maior participação de 2025, enquanto a Ásia-Pacífico tem projeção de registrar o crescimento mais rápido com uma CAGR de 8,87% até 2031.

Como as empresas estão moldando a demanda no mercado de e-learning?

Os empregadores estão priorizando o aprendizado alinhado a funções e as microcredenciais, razão pela qual o segmento corporativo tem projeção de crescer a uma CAGR de 10,38%, e os fornecedores enfatizam trilhas nativas de inteligência artificial baseadas em competências.

Página atualizada pela última vez em: