Tamanho e Participação do Mercado de Vestuário de E-commerce

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

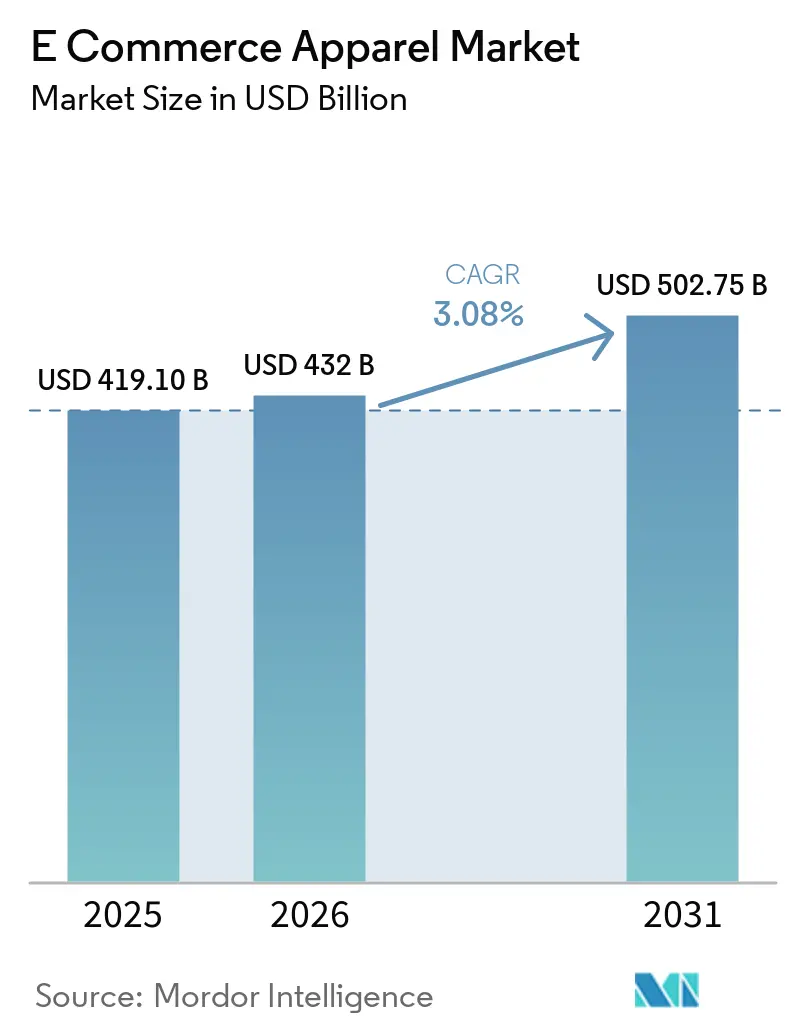

| Tamanho do Mercado (2026) | 432 Bilhões de dólares |

| Tamanho do Mercado (2031) | 502.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

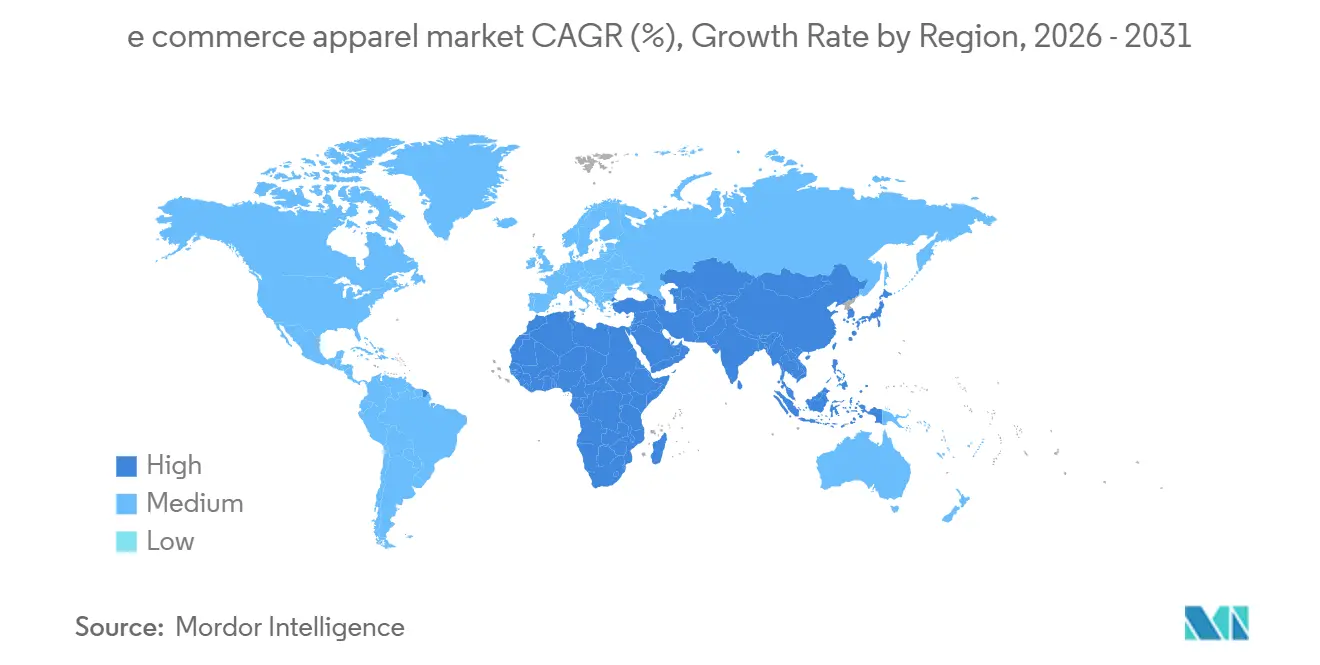

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

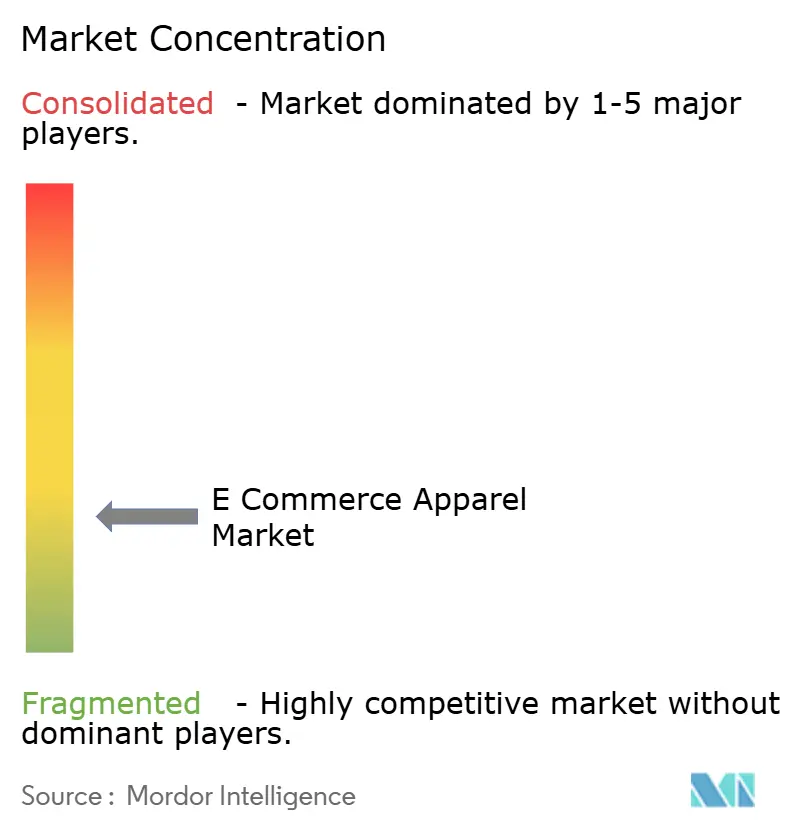

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vestuário de E-commerce pela Mordor Intelligence

O Mercado de Vestuário de E-commerce deverá crescer de 419,10 mil milhões de USD em 2025 para 432 mil milhões de USD em 2026, com um valor previsto de 502,75 mil milhões de USD até 2031, registando um CAGR de 3,08% durante o período 2026–2031. Este crescimento é atribuído à crescente adoção de plataformas de compras digitais, maior acessibilidade a smartphones e à internet, e uma preferência crescente dos consumidores por experiências de compras online convenientes e personalizadas. Os avanços em tecnologias digitais, como recomendações baseadas em inteligência artificial, soluções de experimentação virtual, visualização interativa de produtos e personalização orientada por dados, estão a melhorar ainda mais o envolvimento dos clientes e a aumentar a confiança nas compras online.

Principais Conclusões do Relatório

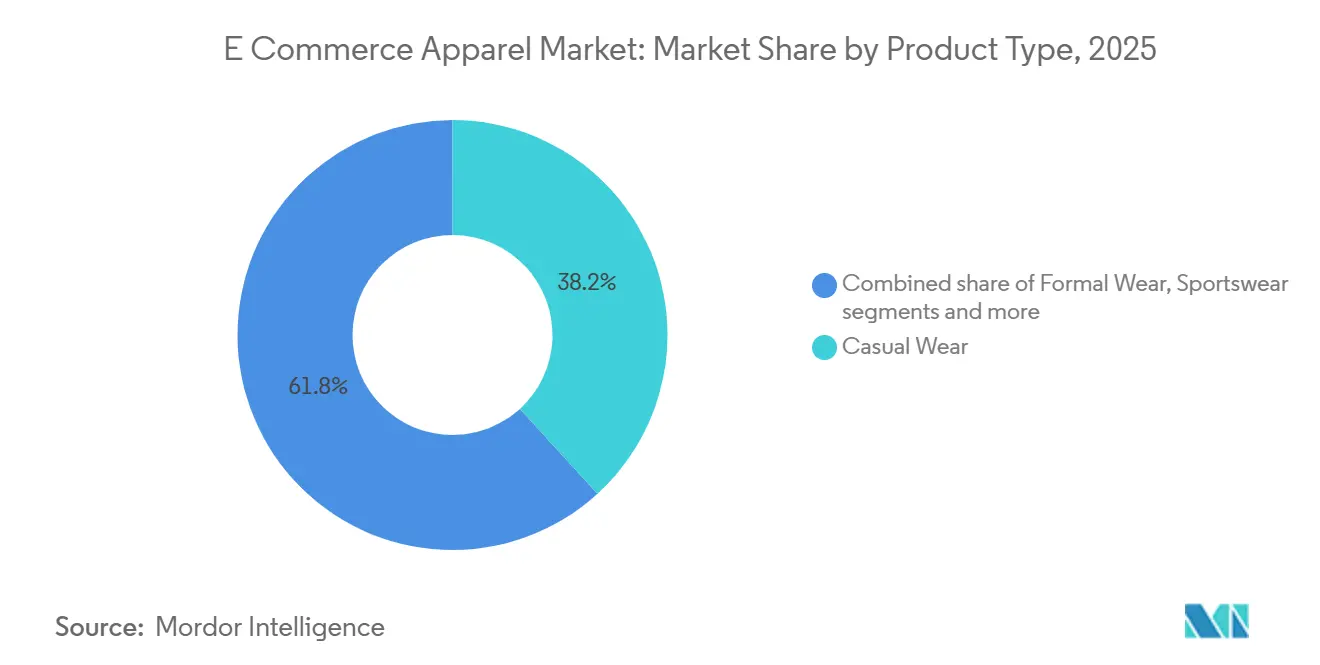

- Por tipo de produto, o vestuário casual liderou com 38,23% de participação na receita em 2025, enquanto o vestuário esportivo deve se expandir a um CAGR de 4,11% até 2031.

- Por usuário final, as mulheres detinham 54,53% de participação em 2025, enquanto as crianças registraram o maior CAGR projetado de 3,59% até 2031.

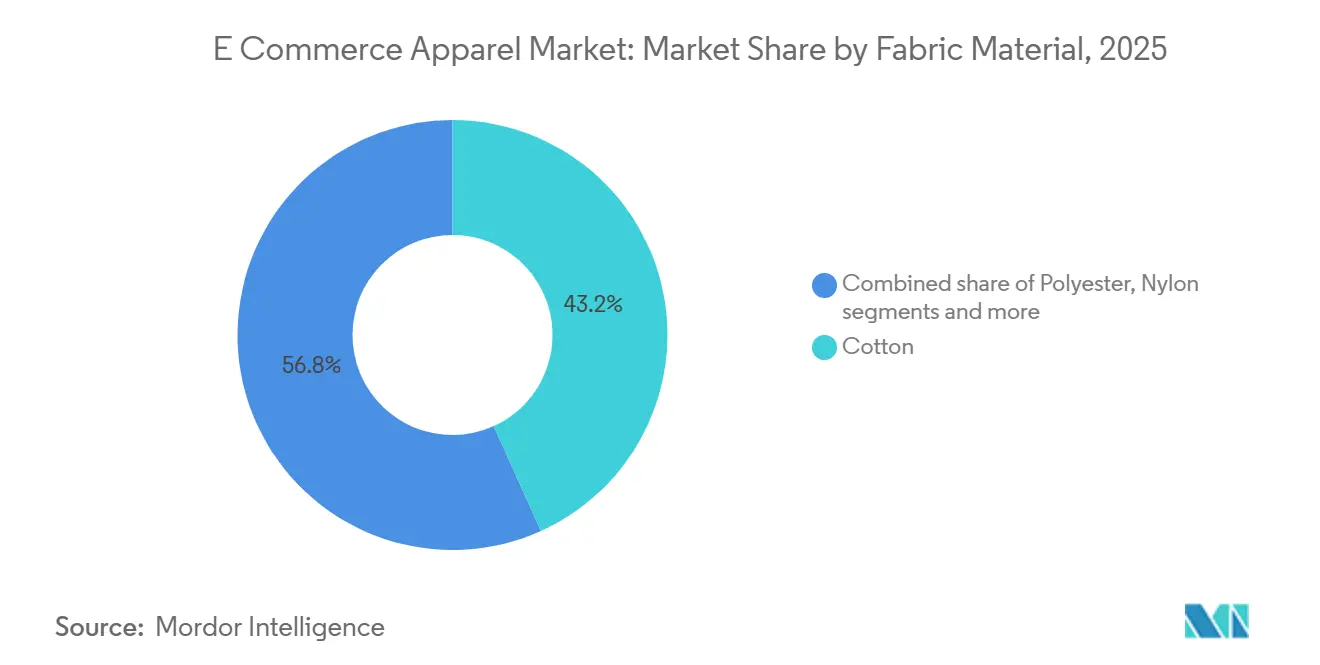

- Por material de tecido, o algodão representou 43,24% de participação em 2025, enquanto o poliéster avança a um CAGR de 4,35% até 2031.

- Por categoria, o vestuário de massa comandou 86,55% de participação em 2025, enquanto o premium deve crescer a um CAGR de 4,97% até 2031.

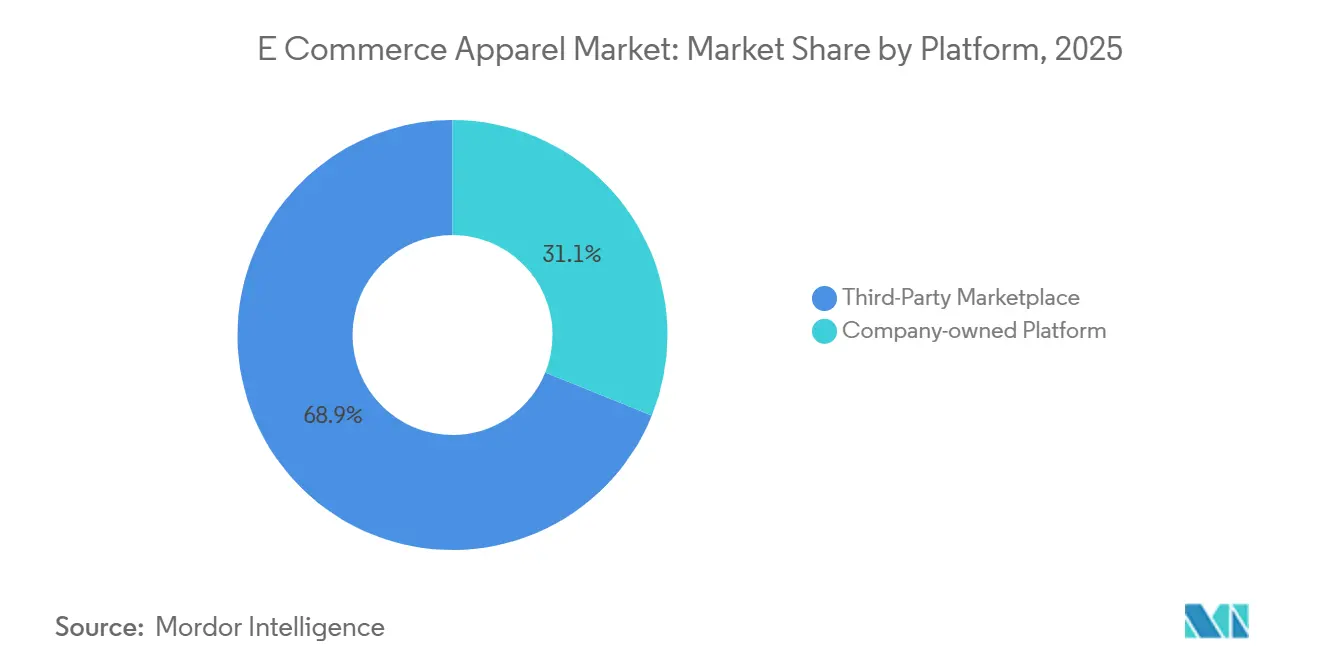

- Por tipo de plataforma, os marketplaces de terceiros detinham 68,89% de participação em 2025, enquanto as plataformas próprias das empresas estão projetadas para se expandir a um CAGR de 5,05% até 2031.

- Por geografia, a Ásia-Pacífico representou 37,55% de participação em 2025, enquanto a América do Sul deve crescer a um CAGR de 5,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Vestuário de E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de internet e smartphones | +0.7% | Global; ganhos concentrados na Índia, Sudeste Asiático e África Subsaariana | Médio prazo (2–4 anos) |

| Adoção crescente de soluções de pagamento digital | +0.5% | Global; América do Norte e Europa no curto prazo; Ásia-Pacífico e América do Sul no médio prazo | Curto prazo (≤ 2 anos) |

| Crescimento das tecnologias de prova virtual e realidade aumentada (RA) | +0.4% | América do Norte, Europa, núcleo da Ásia-Pacífico (Japão, Coreia do Sul, China) | Médio prazo (2–4 anos) |

| Influência das plataformas de mídia social e endossos de celebridades | +0.6% | Global; maior impacto na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Demanda por moda rápida e atualizações frequentes de estilo | +0.5% | Global; concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Crescimento de marcas diretas ao consumidor | +0.3% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente penetração de internet e smartphones

O aumento da penetração de internet e smartphones está aprimorando a conectividade digital, permitindo que mais consumidores acessem plataformas de compras online com facilidade. O uso generalizado de smartphones influenciou significativamente o comportamento de compra de vestuário, permitindo que os usuários naveguem por coleções de moda, comparem produtos, recebam recomendações personalizadas e concluam transações por meio de aplicativos móveis e sites a qualquer momento. De acordo com a União Internacional de Telecomunicações (UIT), em 2025, 82% dos indivíduos com 10 anos ou mais em todo o mundo possuíam um telefone celular [1]Fonte: União Internacional de Telecomunicações (UIT), "Posse de telefone celular", itu.int. A posse universal, definida como uma taxa de penetração superior a 95%, destaca a crescente acessibilidade de dispositivos digitais em todo o mundo. A base em expansão de usuários de smartphones está impulsionando a adoção do comércio móvel, permitindo que os varejistas de vestuário alcancem um público mais amplo por meio de marketing digital, comércio social e plataformas de compras baseadas em aplicativos.

Adoção crescente de soluções de pagamento digital

A crescente adoção de soluções de pagamento digital está a impulsionar a expansão do Mercado de Vestuário de E-commerce, ao permitir experiências de compras online mais rápidas, seguras e convenientes. O desenvolvimento de tecnologias de pagamento, como carteiras digitais, cartões de crédito e débito, sistemas de pagamento instantâneo e serviços de compra agora e pagamento posterior (BNPL), simplificou as transações online e aumentou a confiança dos consumidores na compra de vestuário através de plataformas digitais. De acordo com o Banco de Pagamentos Internacionais (BIS), as transações sem dinheiro a nível global atingiram 1.976,8 mil milhões, sublinhando a transição para métodos de pagamento digitais e sem contacto. A crescente disponibilidade de gateways de pagamento seguros, opções de checkout com um clique, sistemas de proteção contra fraude e alternativas de pagamento flexíveis está a reduzir as barreiras às transações e a aumentar as taxas de conclusão de compras.

Crescimento das tecnologias de prova virtual e realidade aumentada (RA)

A adoção de tecnologias de experimentação virtual e de realidade aumentada (RA) está a influenciar significativamente o Mercado de Vestuário de E-commerce, ao melhorar a experiência de compras online e ao abordar as incertezas associadas à compra de vestuário de forma digital. Como os consumidores não conseguem experimentar fisicamente as roupas quando compram online, as soluções baseadas em RA permitem-lhes visualizar melhor o ajuste, o tamanho, a aparência e o estilo das peças, aumentando assim a confiança nas suas decisões de compra. Ferramentas como provadores virtuais, sistemas de medição corporal baseados em IA e funcionalidades de visualização interativa de produtos estão a reduzir a diferença entre as experiências de retalho físico e online. Estas tecnologias também melhoram o envolvimento dos clientes ao fornecer recomendações personalizadas e experiências de compra imersivas adaptadas às preferências individuais. Além disso, a integração de ferramentas de RA permite aos retalhistas de vestuário abordar os desafios relacionados com o tamanho, reduzir as taxas de devolução de produtos e melhorar a satisfação geral dos clientes.

Influência das plataformas de mídia social e endossos de celebridades

As plataformas de redes sociais e os endossos de celebridades estão a desempenhar um papel significativo no impulsionamento do crescimento do Mercado de Vestuário de E-commerce, ao transformar a forma como os consumidores descobrem, avaliam e compram produtos de moda. Estas plataformas tornaram-se centros digitais fundamentais para a descoberta de moda, onde as tendências são rapidamente estabelecidas e partilhadas através de influenciadores, celebridades, criadores de conteúdo e conteúdo gerado pelos utilizadores. As colaborações com celebridades, as recomendações de influenciadores e as campanhas promocionais aumentam a visibilidade dos produtos, constroem o reconhecimento da marca e incentivam os consumidores a explorar novas coleções de vestuário online. Adicionalmente, a integração de funcionalidades de compras nas aplicações de redes sociais, como ligações diretas a produtos, eventos de compras em direto e anúncios interativos, simplificou o processo de compra, permitindo aos consumidores transitar de forma fluida da inspiração para o checkout.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de tamanho e caimento entre os consumidores | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Altos desafios de devolução e troca de produtos | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Preocupações com qualidade e autenticidade dos produtos | -0.2% | Global; maior incidência na Ásia-Pacífico e Oriente Médio | Médio prazo (2–4 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -0.2% | Global; pressão regulatória concentrada na América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de tamanho e caimento entre os consumidores

A incerteza em relação ao tamanho e ao ajuste continua a ser um desafio significativo para o Mercado de Vestuário de E-commerce. A incapacidade dos consumidores de experimentar fisicamente os produtos antes da compra conduz frequentemente a hesitação e a uma menor confiança. Fatores como a variação dos padrões de tamanho entre marcas, as diferenças nas formas corporais e as inconsistências nas medidas das peças dificultam a escolha do ajuste correto online. Este problema contribui para taxas mais elevadas de devoluções de produtos, trocas e insatisfação dos clientes, aumentando assim as complexidades operacionais para os retalhistas de vestuário. Além disso, as preocupações com a sensação do tecido, o conforto e as discrepâncias entre o produto real e a sua representação online também influenciam as decisões de compra. As devoluções frequentes devido a problemas de tamanho acrescentam custos relacionados com a logística inversa, a gestão de inventário e o manuseamento de produtos.

Altos desafios de devolução e troca de produtos

As elevadas taxas de devolução e troca de produtos representam um desafio significativo para o Mercado de Vestuário de E-commerce, aumentando a complexidade operacional e reduzindo a rentabilidade dos retalhistas. As compras de vestuário online enfrentam frequentemente taxas de devolução mais elevadas devido a fatores como tamanhos incorretos, incompatibilidades de ajuste, discrepâncias entre as imagens dos produtos e os artigos reais, expectativas não correspondidas em relação ao tecido e mudanças nas preferências dos consumidores. A gestão de devoluções frequentes exige investimentos adicionais em logística inversa, inspeções de qualidade, reembalagem, gestão de inventário e serviço ao cliente, colocando pressão sobre as operações comerciais. O excesso de devoluções também pode perturbar o planeamento de inventário e atrasar a revenda dos artigos devolvidos, afetando negativamente a eficiência da cadeia de abastecimento. Além disso, processos de devolução complicados ou reembolsos demorados podem reduzir a satisfação dos clientes e dissuadir compras repetidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Casual Domina Enquanto o Vestuário Esportivo Acelera

O vestuário casual representou 38,23% de participação no mercado por tipo de produto em 2025, impulsionado pela crescente preferência dos consumidores por vestuário confortável, versátil e cotidiano que se alinha com as tendências de moda e estilo de vida em evolução. A mudança em direção a estilos de vestimenta mais relaxados impulsionou a demanda por roupas que combinam funcionalidade com apelo estético, tornando o vestuário casual uma escolha popular para uso diário, atividades sociais, lazer e ambientes de trabalho flexíveis. A conveniência das plataformas online apoiou ainda mais a adoção ao oferecer aos consumidores acesso a uma ampla variedade de estilos, caimentos, cores e designs, possibilitando comparações fáceis e experiências de compras personalizadas. Além disso, a crescente exposição às tendências de moda digital, a inspiração de estilo impulsionada pelas mídias sociais e as mudanças frequentes nas preferências dos consumidores incentivaram compras regulares de vestuário e ciclos mais rápidos de renovação do guarda-roupa.

O vestuário esportivo é o tipo de produto de crescimento mais rápido, com um CAGR de 4,11% projetado para 2026–2031. Esse crescimento é impulsionado pela crescente integração de fitness, bem-estar e estilos de vida ativos nas rotinas diárias dos consumidores. O aumento da participação em esportes, exercícios e atividades recreativas aumentou significativamente a demanda por vestuário orientado para o desempenho e confortável, adequado tanto para uso atlético quanto cotidiano. De acordo com o Bureau of Labor Statistics, em 2024, aproximadamente 94,2% dos homens nos Estados Unidos se engajaram em atividades esportivas e de lazer, refletindo uma forte inclinação dos consumidores por estilos de vida ativos e apoiando uma maior adoção de vestuário esportivo [2]Fonte: Bureau of Labor Statistics, "Participação média da população em atividades esportivas e de lazer por dia nos Estados Unidos", bls.gov. Além disso, a crescente popularidade das tendências de athleisure, em que os consumidores buscam roupas que combinam funcionalidade, conforto e estilo, expandiu o uso do vestuário esportivo além dos propósitos tradicionais de fitness.

Por Usuário Final: O Segmento Infantil Emerge como o Grupo de Crescimento Mais Rápido

Em 2025, as mulheres representaram 54,53% do mercado por usuário final, impulsionadas pelo maior engajamento com plataformas de moda online e pela forte demanda por uma ampla variedade de estilos de vestuário que atendem a diferentes ocasiões e preferências. A crescente adoção de canais de compras digitais proporcionou aos consumidores acesso a coleções extensas, incluindo roupas do dia a dia, trajes profissionais, vestuário para ocasiões especiais e moda voltada para tendências, fomentando um comportamento de compra frequente. A influência das mídias sociais, o conteúdo de moda digital, as tendências de celebridades e as recomendações de estilo personalizadas apoiaram ainda mais a descoberta de moda e impulsionaram as compras de vestuário online. Além disso, recursos como seleções de produtos mais amplas, tamanhos inclusivos, recomendações personalizadas, avaliações de clientes e políticas de devolução convenientes aumentaram a confiança nas compras e incentivaram a adoção online.

O segmento infantil deve ser a categoria de usuário final de crescimento mais rápido, com um CAGR projetado de 3,59% durante 2026–2031. Esse crescimento é atribuído à crescente demanda por acesso conveniente a uma ampla variedade de vestuário infantil por meio de plataformas de compras digitais. As mudanças frequentes nas necessidades de vestuário das crianças devido ao crescimento, às exigências sazonais e às preferências de estilo em evolução estão impulsionando o aumento das compras de vestuário por meio de canais online. A disponibilidade de coleções diversificadas, incluindo roupas do dia a dia, vestuário para ocasiões especiais, roupas escolares e vestuário específico para atividades, permite que os consumidores encontrem produtos adequados para várias faixas etárias e necessidades. Recursos aprimorados de compras online, como guias de tamanho, recomendações de produtos, avaliações de clientes, ferramentas de comparação fácil e processos de devolução simplificados, estão aumentando ainda mais a confiança dos consumidores na compra de vestuário infantil online.

Por Material de Tecido: O Algodão Mantém Escala Enquanto o Poliéster Perturba as Categorias de Desempenho

O algodão representou 43,24% de participação nas receitas por tipo de tecido em 2025, impulsionado por sua ampla preferência como material confortável, respirável e versátil nas compras de vestuário online. Os consumidores preferem roupas à base de algodão devido à sua maciez, durabilidade, propriedades amigáveis à pele e adequação para uso diário, tornando-o um dos tecidos mais preferidos em várias categorias de vestuário. A crescente demanda por moda orientada para o conforto impulsionou ainda mais a adoção do algodão, pois os compradores buscam roupas que ofereçam facilidade de movimento e durabilidade. As plataformas online facilitaram o acesso a uma ampla variedade de designs, estilos e caimentos de vestuário de algodão, permitindo que os consumidores comparem produtos e façam seleções com base na qualidade do tecido, avaliações e preferências pessoais. Além disso, o aumento da conscientização sobre fibras naturais e o crescente interesse em materiais sustentáveis e de origem responsável aumentaram o apelo das peças à base de algodão.

O poliéster é o segmento de tecido de crescimento mais rápido, com um CAGR de 4,35% projetado para 2026–2031, impulsionado pela crescente preferência dos consumidores por vestuário leve, durável e de fácil cuidado disponível por meio de plataformas online. Os principais atributos do tecido, incluindo resistência a rugas, secagem rápida, retenção de cor, compatibilidade com elastano e desempenho duradouro, contribuíram para sua crescente adoção entre os consumidores que buscam opções de roupas funcionais e convenientes. A crescente demanda por vestuário versátil adequado para uso diário, atividades físicas, viagens e estilos de vida ativos está acelerando ainda mais o uso de peças à base de poliéster. Os avanços na engenharia de tecidos aprimoraram o conforto, a respirabilidade, as capacidades de absorção de umidade e a textura geral do poliéster, ampliando sua aceitação em uma gama mais ampla de categorias de moda. O desenvolvimento do poliéster reciclado e as inovações em têxteis sustentáveis também estão impulsionando o crescimento ao atender às preferências dos consumidores por escolhas de vestuário ambientalmente responsáveis.

Por Categoria: O Vestuário de Massa Ancora o Volume Enquanto o Premium Supera o Crescimento do Mercado

O vestuário de massa está projetado para deter uma participação dominante de 86,55% do mercado por categoria em 2025, impulsionado pela forte demanda dos consumidores por roupas acessíveis, acessíveis e responsivas às tendências disponíveis por meio de plataformas de compras online. A ampla disponibilidade de estilos, designs, tamanhos e opções de moda do dia a dia diversificados tornou o vestuário de massa atraente para os consumidores que buscam variedade e conveniência. Lançamentos frequentes de produtos, ciclos de moda rápidos e a facilidade de descobrir novas tendências online contribuíram para uma maior frequência de compras e demanda sustentada. As plataformas de comércio eletrônico apoiam ainda mais esse crescimento ao oferecer catálogos de produtos extensos, recomendações personalizadas, avaliações de clientes, ferramentas de comparação e experiências de compras simplificadas, aumentando o engajamento dos consumidores.

O segmento premium, embora represente uma parcela menor da receita absoluta, deve crescer ao CAGR de categoria mais rápido de 4,97% até 2031. Esse crescimento é impulsionado pela crescente preferência dos consumidores por vestuário de alta qualidade, exclusivo e com valor agregado disponível por meio de plataformas digitais. A maior conscientização sobre tecidos superiores, maior durabilidade, designs únicos e artesanato está incentivando uma mudança em direção a roupas premium que oferecem melhor estilo e valor a longo prazo. A expansão das plataformas de moda online melhorou o acesso a coleções premium ao fornecer informações detalhadas sobre os produtos, recomendações personalizadas, recursos de estilo virtual e experiências de compras contínuas. Além disso, a demanda por materiais sustentáveis, coleções limitadas, produtos personalizados e designs inovadores está impulsionando ainda mais o apelo da moda premium.

Por Tipo de Plataforma: Os Marketplaces Dominam, mas os Canais das Marcas Aceleram

Os marketplaces de terceiros representaram 68,89% de participação nas receitas por plataforma em 2025, impulsionados por sua capacidade de fornecer aos consumidores ampla variedade de produtos, opções competitivas e uma experiência de compras online conveniente em um único lugar. Essas plataformas oferecem acesso a uma ampla gama de categorias de vestuário, estilos, tamanhos e marcas em um único ambiente digital, permitindo que os compradores comparem produtos, preços, avaliações e opções de entrega com facilidade antes de fazer uma compra. Recursos essenciais como recomendações personalizadas, filtros de pesquisa avançados, sistemas de pagamento seguros, avaliações de clientes e processos de devolução simplificados aumentaram a confiança dos consumidores e fomentaram compras repetidas. Além disso, os marketplaces de terceiros apoiam os vendedores ao oferecer infraestrutura digital estabelecida, soluções logísticas, ferramentas de marketing e maior alcance de clientes, permitindo que as empresas de vestuário expandam sua presença online de forma eficaz.

As plataformas próprias das empresas devem ser o canal de crescimento mais rápido, com um CAGR projetado de 5,05% durante 2026–2031. Esse crescimento é impulsionado pelo foco crescente das empresas de vestuário em construir relacionamentos digitais diretos com os consumidores e oferecer experiências de compras personalizadas. Essas plataformas fornecem maior controle sobre a apresentação de produtos, o engajamento dos clientes, as estratégias de precificação e a identidade da marca, criando uma jornada de compras online mais personalizada e consistente. A integração de ferramentas digitais avançadas, como recomendações baseadas em inteligência artificial, recursos de prova virtual, programas de fidelidade e promoções personalizadas, está aprimorando a retenção de clientes e incentivando compras repetidas. Além disso, os consumidores estão recorrendo cada vez mais a lojas online oficiais e aplicativos móveis para acessar coleções exclusivas, lançamentos antecipados de produtos, produtos personalizados e mercadorias autênticas.

Análise Geográfica

A Ásia-Pacífico representou uma participação de 37,55% nas receitas globais de vestuário de e-commerce em 2025, impulsionada pelo rápido crescimento dos ecossistemas de compras digitais, pela elevada adoção do comércio móvel e pelo crescente envolvimento dos consumidores com plataformas de moda online. Esta forte posição de mercado é sustentada pela ampla acessibilidade à internet, por sistemas de pagamento digital avançados e por uma preferência crescente por experiências de compra de vestuário convenientes. De acordo com o Conselho de Estado da República Popular da China, a China tinha 1,12 mil milhões de utilizadores de internet no final de 2025, sublinhando a significativa base de consumidores digitais que impulsiona o crescimento do retalho online [3]Fonte: Conselho de Estado da República Popular da China, "A base de utilizadores de internet da China atinge 1,125 mil milhões com o aumento da adoção de IA", gov.cn. A disponibilidade de diversas coleções de moda, a integração do comércio social, a descoberta de produtos impulsionada por influenciadores e as funcionalidades de compras habilitadas por tecnologia, como recomendações personalizadas e compras em livestream, reforçam ainda mais a liderança da Ásia-Pacífico no Mercado de Vestuário de E-commerce.

A América do Sul está projetada para ser a região de crescimento mais rápido, com um CAGR de 5,11% durante 2026–2031. Este crescimento é sustentado pelo aumento da adoção digital, pela expansão da infraestrutura de retalho online e por uma preferência crescente dos consumidores por canais de compra de vestuário convenientes. As melhorias nas plataformas de compras móveis, nos sistemas de pagamento seguros, nas capacidades logísticas e nas redes de entrega estão a melhorar a acessibilidade e a encorajar mais consumidores a transitar para compras de moda online. A crescente influência das redes sociais, das promoções digitais e do consumo de moda orientado por tendências está a acelerar ainda mais a adoção de plataformas de vestuário de e-commerce, posicionando a América do Sul como o mercado regional de expansão mais rápida durante o período de previsão.

A América do Norte e a Europa representam mercados maduros, mas estrategicamente significativos, onde o crescimento é cada vez mais impulsionado pela personalização baseada em IA, por estratégias de retalho omnicanal e por experiências de compras digitais premium. Tecnologias avançadas como soluções de experimentação virtual, recomendações preditivas e ferramentas de envolvimento do cliente orientadas por dados estão a melhorar as taxas de conversão de vestuário online e a fomentar a fidelização dos consumidores. A região do Médio Oriente e África (MEA) está a ganhar relevância através da crescente transformação digital, do aumento da adoção do comércio móvel, da melhoria da infraestrutura logística e da crescente presença de plataformas de moda online. Soluções de pagamento melhoradas, maior acessibilidade ao vestuário e a evolução das preferências dos consumidores por experiências de compras digitais são esperadas para apoiar o crescimento contínuo do vestuário de e-commerce nestes mercados emergentes.

Cenário Competitivo

O Mercado Global de Vestuário de E-commerce é fragmentado, com inúmeras marcas de moda globais, retalhistas digitais e empresas de vestuário especializadas a competir através da inovação de produtos, da transformação digital e da melhoria das experiências dos clientes. Os principais players do mercado incluem Nike, Inc., Adidas AG, H & M Hennes & Mauritz AB, Lululemon Athletica Inc. e PVH Corp. A concorrência centra-se cada vez mais no reforço dos canais online, na melhoria do envolvimento digital e na expansão das capacidades diretas ao consumidor para se alinhar com os comportamentos de compra em evolução dos consumidores.

As estratégias de mercado enfatizam a integração tecnológica, a implementação de IA e a melhoria das plataformas online. As empresas estão a priorizar experiências de compras personalizadas e fluidas através da adoção de recomendações baseadas em IA, tecnologias de experimentação virtual, análise de dados, sistemas de inventário automatizados e plataformas com prioridade para dispositivos móveis. Os investimentos em ecossistemas omnicanal, programas de fidelização e capacidades de cadeia de abastecimento digital permitem ainda às empresas diferenciarem-se num mercado competitivo.

Adicionalmente, as empresas estão a concentrar-se em iniciativas de moda sustentável, maior disponibilidade de produtos, coleções exclusivas online e serviços de fulfillment melhorados para reforçar as suas posições de mercado. A crescente procura dos consumidores por conveniência, personalização e moda responsável está a levar as marcas a adotar materiais inovadores, práticas de sourcing transparentes e soluções de entrega eficientes. À medida que a concorrência se intensifica, a inovação digital contínua, o forte envolvimento da marca e as experiências de compras online melhoradas continuam a ser fatores críticos que moldam a dinâmica competitiva do Mercado Global de Vestuário de E-commerce.

Líderes da Indústria de Vestuário de E-commerce

-

Nike, Inc.

-

Adidas AG

-

H & M Hennes & Mauritz AB

-

Lululemon Athletica Inc.

-

PVH Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Lululemon Athletica Inc. lançou sua plataforma de e-commerce no México para expandir sua presença integrada no varejo digital, bem como suas capacidades de omnichannel no mercado. O novo site de e-commerce tem como objetivo melhorar a experiência do cliente.

- Abril de 2025: A Guess lançou sua primeira plataforma de e-commerce dedicada na Índia, expandindo sua presença no varejo digital no país. O novo site oferece uma variedade de vestuário masculino e feminino, acessórios, bolsas, roupas infantis e bagagens.

- Abril de 2025: A Saks Fifth Avenue e a Amazon Fashion colaboraram para apresentar

Saks on Amazon,

uma nova experiência de compras dentro das Lojas de Luxo da Amazon. Esta plataforma oferece uma seleção curada de mercadorias de luxo da Saks Fifth Avenue, com coleções de prêt-à-porter feminino e masculino.

Âmbito do Relatório do Mercado Global de Vestuário de E-commerce

O vestuário de e-commerce inclui a compra e venda de produtos de moda e vestuário online, especificamente através de plataformas de e-commerce. O Mercado de Vestuário de E-commerce é segmentado por tipo de produto, utilizador final, material de tecido, categoria, tipo de plataforma e geografia. Com base no tipo de produto, o mercado é segmentado em vestuário formal, vestuário casual, vestuário desportivo, roupa de noite, roupa íntima e de lazer, e outros tipos de produtos. Com base no utilizador final, o mercado é segmentado em homens, mulheres e crianças. Com base no material de tecido, o mercado é segmentado em algodão, poliéster, nylon, denim e outros materiais de tecido. Com base na categoria, o mercado é segmentado em massa e premium. Com base no tipo de plataforma, o mercado é segmentado em marketplace de terceiros e plataforma própria da empresa. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Vestuário Formal |

| Vestuário Casual |

| Vestuário Esportivo |

| Roupa de Dormir |

| Roupa Íntima e de Descanso |

| Outros Tipos de Produtos |

| Homens |

| Mulheres |

| Crianças |

| Algodão |

| Poliéster |

| Nylon |

| Denim |

| Outros Tipos de Tecido |

| Massa |

| Premium |

| Marketplace de Terceiros |

| Plataforma Própria da Empresa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vestuário Formal | |

| Vestuário Casual | ||

| Vestuário Esportivo | ||

| Roupa de Dormir | ||

| Roupa Íntima e de Descanso | ||

| Outros Tipos de Produtos | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Material de Tecido | Algodão | |

| Poliéster | ||

| Nylon | ||

| Denim | ||

| Outros Tipos de Tecido | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Tipo de Plataforma | Marketplace de Terceiros | |

| Plataforma Própria da Empresa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do vestuário de comércio eletrônico até 2031?

Prevê-se que o Mercado de Vestuário de E-commerce atinja 502,8 mil milhões de USD até 2031, face a 432 mil milhões de USD em 2026, a um CAGR de 3,1%.

Qual região lidera as vendas de vestuário online atualmente?

A Ásia-Pacífico liderou em 2025 com 37,6% da receita global, apoiada pelo grande ecossistema de plataformas da China e pelo amplo comportamento de compra com foco em dispositivos móveis.

Qual região está crescendo mais rapidamente até 2031?

A América do Sul está projetada para crescer mais rapidamente a um CAGR de 5,1%, com o Brasil permanecendo como a principal âncora regional.

Qual tipo de produto é o maior e qual está crescendo mais rapidamente?

O vestuário casual foi o maior segmento em 2025 com 38,2% de participação, enquanto o vestuário esportivo deve crescer mais rapidamente a um CAGR de 4,1% até 2031.

Página atualizada pela última vez em: