Tamanho e Participação do Mercado de Vestuário de E-commerce na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

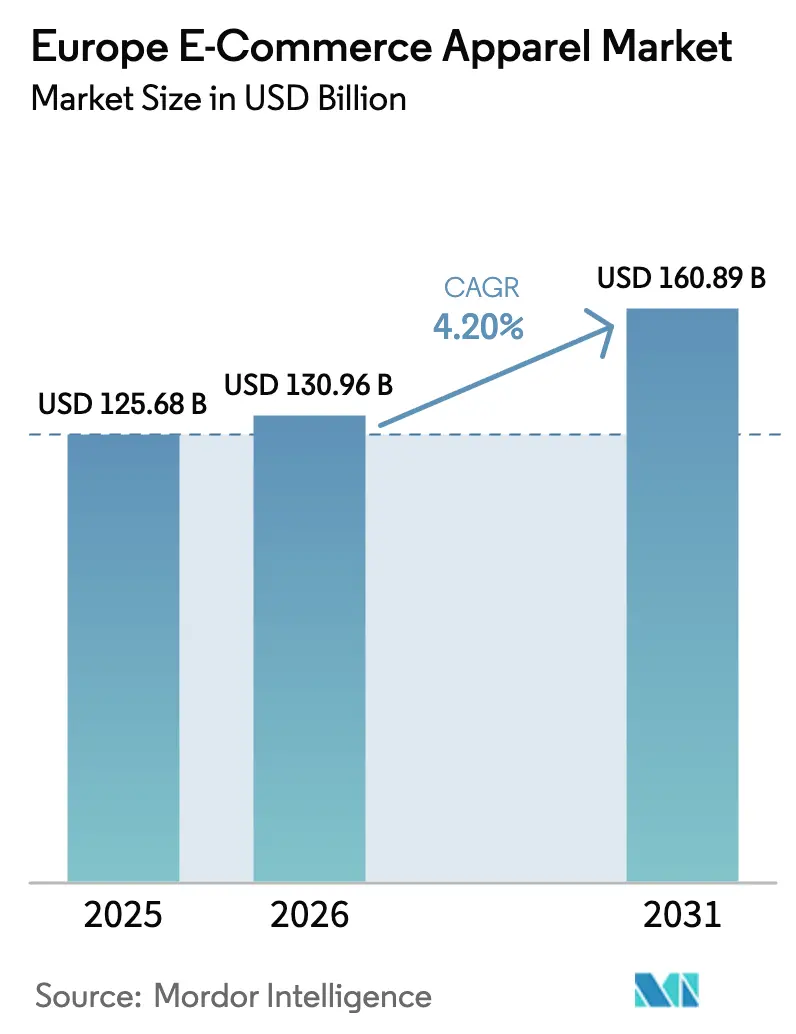

| Tamanho do mercado no ano base (2025) | 125.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 130.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 160.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

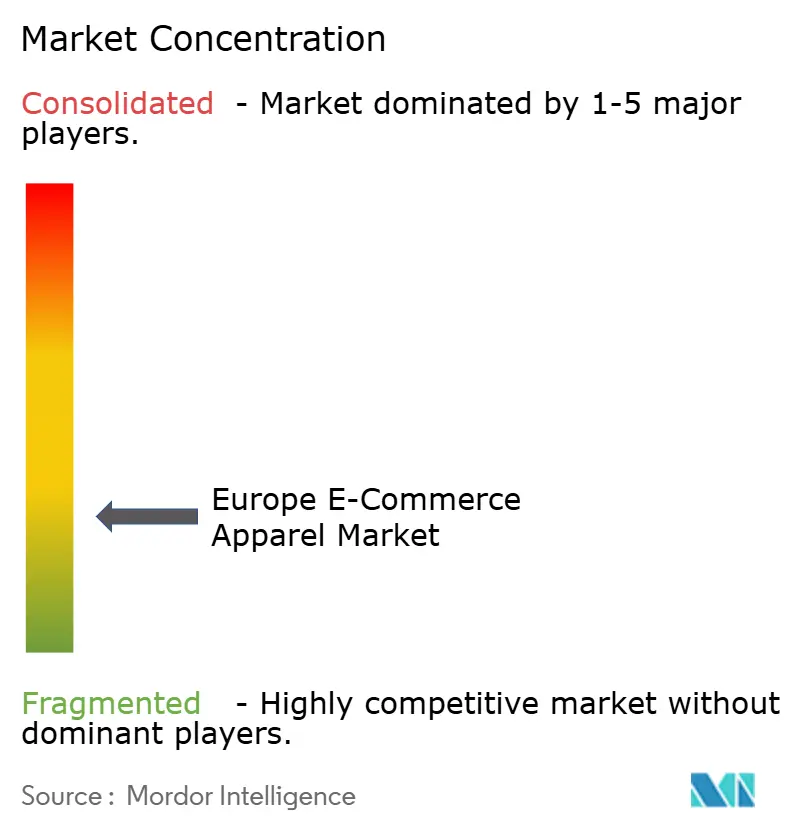

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de E-commerce na Europa por Mordor Intelligence

O tamanho do Mercado de Vestuário de E-commerce na Europa em 2026 é estimado em 130,96 bilhões de USD, crescendo a partir do valor de 2025 de 125,68 bilhões de USD, com projeções para 2031 indicando 160,89 bilhões de USD, crescendo a um CAGR de 4,2% no período de 2026 a 2031. Este mercado desempenha um papel fundamental no ecossistema mais amplo de e-commerce europeu, refletindo a crescente inclinação dos consumidores em direção às plataformas online para compras de vestuário. O crescimento é impulsionado por uma combinação de fatores, incluindo a evolução das preferências dos consumidores, os avanços tecnológicos e a adoção generalizada de canais de compras digitais. Os varejistas estão priorizando cada vez mais a transformação digital e implementando estratégias omnicanal para atender às demandas dinâmicas dos consumidores, criando uma integração perfeita entre as experiências de compras online e offline. À medida que a inovação e a adaptabilidade continuam a moldar o cenário do mercado, o Mercado de Vestuário de E-commerce na Europa está preparado para uma expansão sustentada, sustentada pela evolução contínua do comportamento do consumidor e pela crescente importância das plataformas digitais no setor varejista.

Principais Conclusões do Relatório

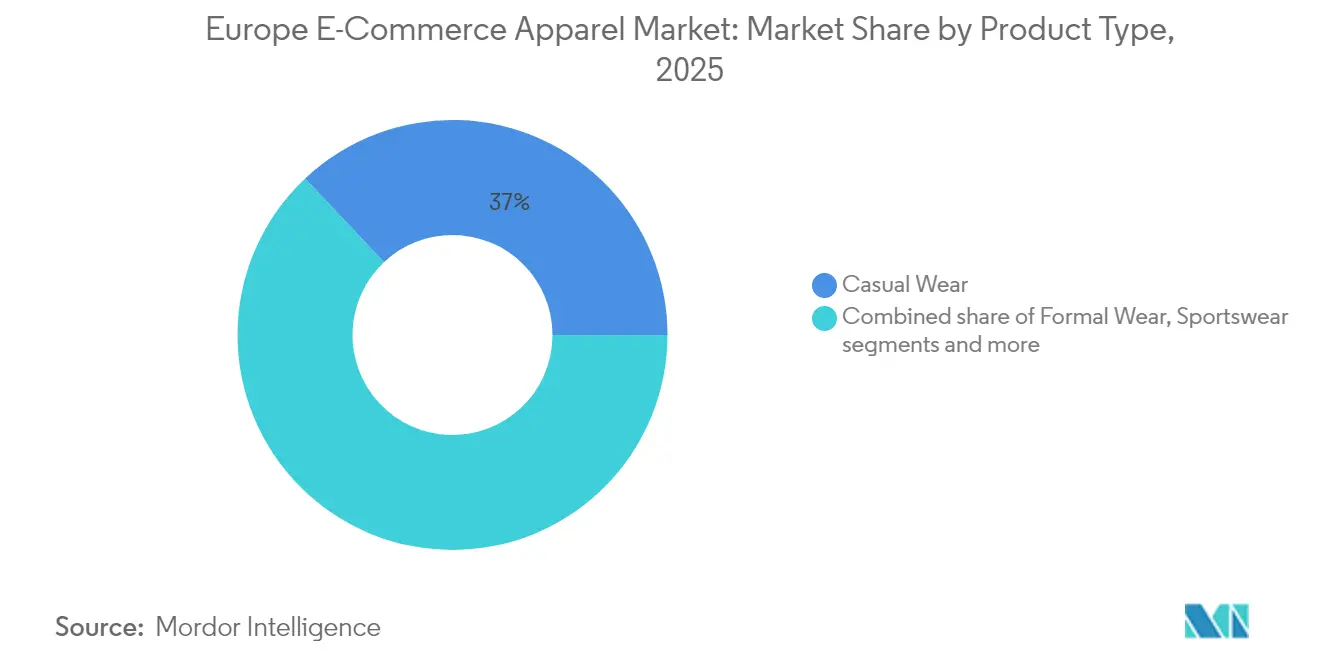

- Por tipo de produto, o vestuário casual deteve 37,02% da participação do Mercado de Vestuário de E-commerce na Europa em 2025, enquanto os artigos esportivos estão posicionados para registrar o CAGR mais rápido de 4,57% até 2031.

- Por usuário final, as mulheres lideraram com uma participação de 44,18% em 2025; o vestuário infantil deve expandir a um CAGR de 4,89% entre 2026 e 2031.

- Por material de tecido, o algodão capturou 39,92% da participação do tamanho do Mercado de Vestuário de E-commerce na Europa em 2025, enquanto o poliéster deve registrar um CAGR de 5,14% até 2031.

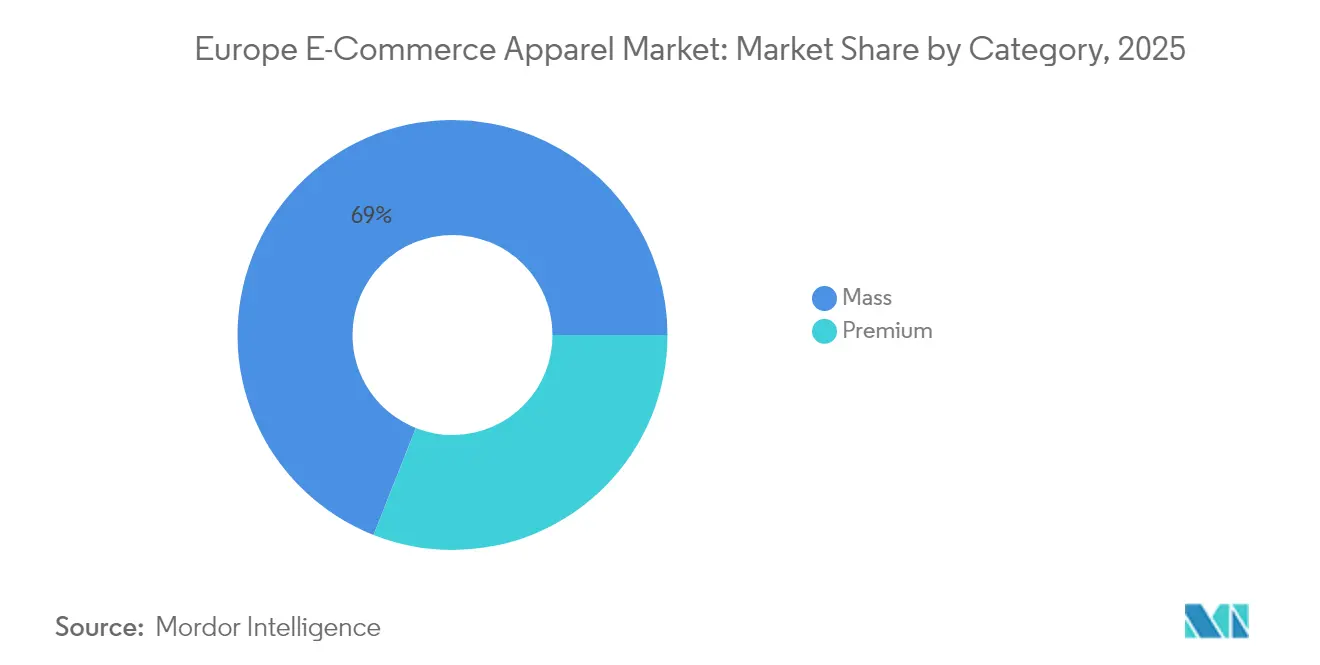

- Por categoria, as marcas de mercado de massa comandaram 69,02% de participação em 2025; o segmento premium está no caminho certo para um CAGR de 5,43% até 2031.

- Por tipo de plataforma, os marketplaces de terceiros responderam por 80,88% de participação em 2025 e devem crescer a um CAGR de 5,86% até 2031.

- Por geografia, o Reino Unido contribuiu com 17,64% da receita de 2025; espera-se que a Espanha registre o CAGR mais rápido de 6,11% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vestuário de E-commerce na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Promoções e Descontos que Incentivam o Consumidor a Realizar Compras | +3.0% | Pan-Europeu, com maior impacto no Sul da Europa | Curto prazo (≤ 2 anos) |

| Experiência de Compra Personalizada Possibilitada pela Tecnologia | +2.6% | Norte e Oeste da Europa, Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Crescimento de Marcas Diretas ao Consumidor (DTC) | +3.8% | Reino Unido, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Influência das Plataformas de Redes Sociais e Endossos de Celebridades | +2.1% | Pan-Europeu, com maior impacto entre os dados demográficos mais jovens | Médio prazo (2-4 anos) |

| Opções de Pagamento Flexíveis e Diversificadas | +3.4% | Europa Ocidental, Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Procura Crescente de Moda Sustentável e Ética | +3.0% | Norte da Europa, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Promoções e Descontos que Incentivam o Consumidor a Realizar Compras

As promoções e os descontos impulsionam as decisões de compra dos consumidores no mercado de vestuário de e-commerce. Estas estratégias influenciam o comportamento de compra através de múltiplos fatores: criando urgência, proporcionando valor e reduzindo os custos de aquisição num mercado competitivo. As táticas promocionais mais comuns incluem descontos por tempo limitado, vendas relâmpago e ofertas exclusivas, que incentivam compras imediatas. Além disso, os programas de fidelização e as promoções personalizadas ajudam a construir a retenção de clientes. A integração do marketing omnicanal e do comércio social melhorou a eficácia promocional, permitindo que as marcas entreguem ofertas direcionadas através de plataformas utilizando análise de dados de clientes. Plataformas de redes sociais como o TikTok e o Instagram tornaram-se canais promocionais fundamentais, com marcas como a Zara e a H&M a implementar conteúdo de vídeo comprável que liga os utilizadores a descontos exclusivos online.

Experiência de Compra Personalizada Possibilitada pela Tecnologia

A transição da indústria de vestuário de e-commerce da Europa para experiências de compra personalizadas é impulsionada pelos avanços tecnológicos e pela evolução das preferências dos consumidores. Os consumidores procuram conveniência, relevância e ligação à marca, levando os retalhistas a implementar soluções de inteligência artificial, aprendizagem automática e análise de dados. Estas tecnologias analisam dados dos clientes, incluindo padrões de navegação, registos de compras, preferências e interações nas redes sociais, para criar recomendações de produtos personalizadas e promoções direcionadas. Os provadores virtuais e as soluções de realidade aumentada ajudam os clientes a visualizar o ajuste e a aparência das roupas antes da compra, o que contribui para reduzir as taxas de devolução. Os chatbots com inteligência artificial proporcionam suporte ao cliente imediato e personalizado ao longo de todo o processo de compra. De acordo com o Eurostat, em 2024, 13,5% das empresas na União Europeia implementaram tecnologias de inteligência artificial nas suas operações, com o retalho a emergir como um adotante primário [1]Fonte: Eurostat, "Utilização de tecnologias de IA a aumentar nas empresas da UE", ec.europa.eu.

Crescimento de Marcas Diretas ao Consumidor (DTC)

As marcas de vestuário que adotam uma abordagem direta ao consumidor (DTC) beneficiam do controlo sobre a marca, os preços e a experiência do cliente, permitindo narrativas consistentes que apelam aos consumidores focados na transparência. O modelo DTC proporciona acesso a dados de clientes para marketing personalizado e recomendações de produtos. A eliminação de intermediários aumenta as margens de lucro e a eficiência operacional, permitindo preços competitivos e investimento no desenvolvimento de produtos e no serviço ao cliente. As operações digitais e a presença nas redes sociais ajudam as marcas a adaptar-se rapidamente às preferências, a lançar produtos e a segmentar nichos de mercado. As plataformas de e-commerce avançadas e as parcerias logísticas otimizam o cumprimento de encomendas e melhoram a experiência do cliente. As empresas tradicionais estão a adaptar-se, com a Adidas AG a visar 50% das receitas provenientes de vendas DTC até 2025. A tecnologia, o acesso direto a dados e as relações sólidas com os clientes impulsionam o crescimento das marcas de vestuário DTC em toda a região.

Influência das Plataformas de Redes Sociais e Endossos de Celebridades

As plataformas de redes sociais e os endossos de celebridades moldam as decisões de compra de moda e vestuário, particularmente entre os consumidores mais jovens que procuram autenticidade e acessibilidade às tendências. As redes sociais transformaram-se de uma ferramenta de comunicação num mercado que permite a descoberta de produtos e a compra direta. Plataformas como o Instagram, o TikTok, o Facebook e o Pinterest funcionam como montra digital de moda onde os utilizadores confiam nas recomendações de influenciadores e consumidores pares mais do que na publicidade tradicional. As funcionalidades de compra integradas, como as compras dentro da aplicação e as etiquetas de produtos, simplificam o processo de aquisição. Os endossos de celebridades e as colaborações com influenciadores ajudam as marcas a construir confiança e apelo, correspondendo às expectativas dos consumidores em matéria de transparência. A eficácia do comércio social aumenta através de conteúdo gerado por utilizadores, eventos de compras em direto e recomendações personalizadas. O Facebook registou 408 milhões de utilizadores ativos mensais (UAM) na Europa durante o quarto trimestre de 2023 [2]Fonte: Meta Platforms, "Apresentação de Resultados da Meta Q4 2023", www.meta.com.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidade de Produtos Contrafeitos | -2.6% | Pan-Europeu, com maior impacto no Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Concorrência das Lojas Físicas e Canais de Retalho Alternativos | -1.7% | Europa Ocidental, Centros Urbanos | Médio prazo (2-4 anos) |

| Desafios Logísticos no Cumprimento e Entrega | -2.1% | Leste da Europa, Zonas Rurais, Mercados Transfronteiriços | Curto prazo (≤ 2 anos) |

| Desafios de Tamanho, Ajuste e Avaliação do Produto | -1.8% | Pan-Europeu, com maior impacto nas compras transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Produtos Contrafeitos

A proliferação de produtos contrafeitos representa um desafio significativo para o mercado europeu de vestuário de e-commerce, erodindo a confiança dos consumidores e o valor da marca, ao mesmo tempo que cria dinâmicas competitivas desleais. De acordo com o Gabinete da Propriedade Intelectual da União Europeia (EUIPO), os produtos contrafeitos custam às indústrias de vestuário, cosméticos e brinquedos EUR 16 mil milhões em vendas e quase 200.000 postos de trabalho anualmente [3]Fonte: Gabinete da Propriedade Intelectual da União Europeia (EUIPO), "Os produtos contrafeitos custam às indústrias da UE milhares de milhões de euros e milhares de empregos anualmente", www.euipo.europa.eu/en. A natureza digital do e-commerce facilitou inadvertidamente este problema, com os contrafatores a utilizarem mercados de terceiros e plataformas de redes sociais para chegar diretamente aos consumidores, utilizando frequentemente imagens e descrições de produtos autênticos para criar listagens enganosas. A resposta da indústria evoluiu de etiquetas de autenticação básicas para sistemas de verificação baseados em blockchain que fornecem prova de autenticidade ao longo de toda a cadeia de abastecimento. As empresas estão a implementar estratégias abrangentes de combate à contrafação que combinam soluções tecnológicas com iniciativas de educação do consumidor. Esta questão afeta particularmente os segmentos premium e de luxo, onde o valor da marca influencia diretamente a proposta de valor e o poder de fixação de preços.

Concorrência das Lojas Físicas e Canais de Retalho Alternativos

A concorrência das lojas físicas e dos canais de retalho alternativos restringe o crescimento das vendas de vestuário de e-commerce. As lojas físicas proporcionam vantagens que as plataformas de e-commerce não conseguem replicar plenamente, incluindo a possibilidade de tocar e experimentar roupas, receber atendimento personalizado imediato e adquirir artigos instantaneamente. A experiência de compra em loja cria ligações emocionais e fidelização à marca através de elementos tácteis e experienciais que as plataformas de e-commerce têm dificuldade em igualar. Os consumidores valorizam a capacidade de avaliar o ajuste e a qualidade em primeira mão, resultando em taxas de devolução mais baixas e níveis de satisfação mais elevados nas lojas físicas. Os canais de retalho alternativos, incluindo lojas temporárias, concessões em grandes armazéns e modelos omnicanal, oferecem aos consumidores opções de compra flexíveis e aumentam a concorrência para os retalhistas exclusivamente online. Os grandes retalhistas utilizam as suas redes de lojas para prestar serviços como Comprar Online, Levantar na Loja (BOPIS), combinando conveniência com disponibilidade imediata do produto. Os consumidores preferem cada vez mais retalhistas que ofereçam uma integração perfeita entre os canais online e offline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Casual Domina em Meio a Mudanças de Estilo de Vida

O segmento de vestuário casual detém uma quota de 37,02% do mercado europeu de vestuário de e-commerce em 2025, impulsionado pela crescente preferência dos consumidores por roupas confortáveis e versáteis. Esta tendência é sustentada pelo crescimento do trabalho remoto, com 8,9% das pessoas empregadas na União Europeia a trabalhar a partir de casa em 2023, de acordo com o Eurostat. O segmento demonstra particular força nos países do Norte da Europa, incluindo a Alemanha e os Países Baixos, onde o vestuário prático está alinhado com as preferências locais. Espera-se que o segmento de vestuário desportivo cresça a um CAGR de 4,57% de 2026 a 2031, apoiado pelas tendências de athleisure e pelo aumento da consciência para a saúde. O segmento de vestuário formal adaptou-se incorporando designs mais confortáveis que funcionam tanto em ambientes profissionais como casuais.

A categoria de roupa de dormir mostra crescimento devido ao aumento do interesse dos consumidores pela qualidade do sono e bem-estar, com marcas de sono premium a ganhar quota de mercado. Em todos os segmentos, os fabricantes estão a incorporar tecidos técnicos com propriedades de absorção de humidade, regulação de temperatura e resistência a odores para diferenciar os seus produtos. As estratégias de produto focam-se na versatilidade e apelo ao longo do ano, afastando-se das coleções estritamente sazonais em direção a uma gestão de inventário mais sustentável. Esta tendência reflete-se na popularidade dos sistemas de vestuário modular que se adaptam a várias situações e condições meteorológicas, apelando a consumidores que procuram o máximo valor das suas compras de vestuário.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: O Segmento Feminino Lidera Enquanto a Categoria Infantil Acelera

O segmento feminino detém uma quota de mercado dominante de 44,18% em 2025, atribuída à maior frequência de compra e à seleção mais ampla de categorias de produtos em comparação com outros segmentos. Esta dominância é mais forte nos mercados do Sul da Europa, particularmente em Itália e Espanha, onde a moda desempenha um papel significativo na identidade cultural. Os principais retalhistas implementaram com sucesso ferramentas de recomendação de tamanho com inteligência artificial no segmento feminino para resolver o problema persistente da inconsistência de tamanhos entre marcas. Espera-se que o segmento de vestuário infantil alcance a taxa de crescimento mais elevada com um CAGR de 4,89% de 2026 a 2031, à medida que os pais priorizam opções de vestuário de qualidade e sustentável apesar do declínio das taxas de natalidade na Europa.

O segmento masculino está a sofrer mudanças significativas, focando-se em serviços de educação e curadoria de estilo para superar as barreiras tradicionais no envolvimento com a moda. Os retalhistas estão a implementar personalização baseada em dados para simplificar a experiência de compra dos consumidores masculinos através de navegação guiada que reduz a complexidade de escolha, mantendo as opções de estilo. Em todos os segmentos, a procura de tamanhos inclusivos continua a aumentar, levando as marcas a expandir as suas gamas de tamanhos. Esta tendência de inclusividade estende-se ao styling adequado à idade, visando particularmente o crescente segmento demográfico europeu com 50 anos ou mais, que representa uma parcela significativa do poder de despesa discricionária.

Por Material de Tecido: O Algodão Mantém a Liderança Enquanto o Poliéster Ganha Ímpeto

Em 2025, o algodão retém uma quota de mercado dominante de 39,92%, aproveitando o seu apelo natural, respirabilidade e vantagens de sustentabilidade percebidas em relação às alternativas sintéticas. Este tecido demonstra um desempenho excecional nos segmentos de moda premium e sustentável, onde as marcas priorizam materiais naturais para melhorar o seu posicionamento e proposta de valor. Os consumidores europeus exibem uma preferência marcada por algodão de alta qualidade e fibra longa, valorizado pela sua durabilidade e conforto superiores.

Prevê-se que o poliéster cresça a um CAGR de 5,14% de 2026 a 2031, apoiado pelos avanços tecnológicos e pelo aumento do poliéster reciclado proveniente de resíduos plásticos pós-consumo. Marcas como a Hennes & Mauritz AB visam 100% de materiais reciclados ou de origem sustentável até 2030, com uma meta intercalar de 30% até 2025. O nylon permanece vital no vestuário de desempenho, especialmente no vestuário desportivo e de exterior, devido à sua durabilidade e resistência à água, com a produção a mudar para fontes de base biológica. O denim mantém uma quota de mercado significativa, com os consumidores europeus leais a este tecido versátil. As inovações sustentáveis, como os processos de tingimento que economizam água, estão a transformar o segmento do denim.

Por Categoria: O Mercado de Massa Domina Enquanto o Segmento Premium Acelera

Em 2025, a categoria de massa domina o mercado europeu de vestuário de e-commerce, detendo uma quota substancial de 69,02%. Esta dominância sublinha o amplo apelo do segmento e a sua proposta de valor, especialmente no atual panorama de consumidores sensíveis ao preço. Os modelos de negócio de fast fashion, adeptos em traduzir tendências de passarela para o mercado em apenas duas semanas, alimentam a força do segmento. Esta agilidade promove um influxo constante de novas ofertas, aliciando visitas frequentes ao site e compras. Os principais retalhistas do mercado de massa estão a aproveitar a previsão de tendências baseada em inteligência artificial, identificando estilos emergentes antes do reconhecimento mainstream.

Entretanto, o segmento premium, embora menor, está preparado para superar com um crescimento de CAGR projetado de 5,43% de 2026 a 2031. Este crescimento é atribuído a uma crescente inclinação dos consumidores para a qualidade e à maior acessibilidade dos bens de luxo através das plataformas digitais. Os canais digitais estão a remodelar o segmento premium, desmistificando o luxo e tornando-o mais acessível. Como resultado, a base de clientes premium alargou-se, abrangendo não apenas os compradores tradicionais de luxo, mas também aqueles que ocasionalmente investem em peças selecionadas. Esta mistura de mercados está a dar origem a um novo segmento de "masstige", fundindo qualidade premium com alcance de mercado de massa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Plataforma: Os Mercados de Terceiros Lideram a Revolução do Comércio Digital

Em 2025, o mercado europeu de vestuário de e-commerce vê os mercados de terceiros a comandar uma quota dominante de 80,88%. Aproveitando vastos sortidos, preços transparentes e confiança estabelecida dos consumidores, estas plataformas lideram nos gastos em moda digital. Beneficiam significativamente de robustos efeitos de rede: cada vendedor adicionado amplia a escolha do consumidor, e cada novo consumidor amplifica o apelo da plataforma para as marcas que visam a distribuição digital. As projeções sugerem que este segmento manterá a sua liderança, com um CAGR de 5,86% de 2026 a 2031, superando todos os outros tipos de plataformas. Notavelmente, mercados como a Zalando transitaram de meros centros de transação para ecossistemas de moda holísticos, introduzindo serviços de valor acrescentado como conselhos de estilo, recomendações de conjuntos e programas de fidelização para reforçar a retenção de clientes.

As plataformas próprias das empresas, embora de menor escala, representam um segmento estrategicamente significativo do mercado. Estas plataformas permitem às marcas estabelecer relações diretas com os consumidores e manter controlo total sobre a experiência de compra. Ao aproveitar dados de primeira parte, proporcionam experiências de compra altamente personalizadas que melhoram tanto as taxas de conversão como a fidelização dos clientes. As plataformas próprias mais avançadas estão a adotar arquiteturas de "comércio headless", que desacoplam as experiências do utilizador no front-end dos sistemas de back-end. Esta abordagem facilita a experimentação e otimização rápidas em múltiplos pontos de contacto com o cliente.

Análise Geográfica

Em 2025, o Reino Unido consolida o seu estatuto de player dominante no mercado de vestuário de e-commerce da Europa, comandando uma quota de 17,64%. Esta conquista é amplamente atribuída à robusta infraestrutura digital do Reino Unido e à forte confiança da população nas compras online. Historicamente, o Reino Unido tem estado na vanguarda da adoção do e-commerce. Esta competência digital impulsionou estratégias de retalho inovadoras, com os retalhistas do Reino Unido a liderar na oferta de serviços como entrega no mesmo dia em locais urbanos movimentados e sugestões de estilo baseadas em inteligência artificial, elevando a experiência de compra online.

A Espanha está a emergir rapidamente como o mercado de crescimento mais rápido, com um CAGR projetado de 6,11% de 2026 a 2031. Este crescimento é impulsionado pela rápida adoção digital e por um influxo de retalhistas de moda de vanguarda. Em 2023, mais de 95,4% dos espanhóis estavam online, de acordo com a União Internacional de Telecomunicações (UIT). A Industria de Diseno Textil SA, um player importante nesta arena, aproveitou a sua herança espanhola para experimentar e aperfeiçoar inovações digitais, introduzindo-as globalmente e cultivando um sofisticado ecossistema de moda digital em Espanha. A Alemanha também emerge como um mercado-chave, combinando o seu forte poder de compra com uma população com aptidão tecnológica, resultando em gastos significativos em moda online. A França e a Itália, sendo ambas players importantes, trazem cada uma sabores únicos à arena de moda online. A França está na vanguarda da moda sustentável, promulgando medidas rigorosas como a proibição da destruição de vestuário não vendido e defendendo uma economia circular, sublinhada por um compromisso de EUR 1 mil milhões para reciclagem de vestuário. Os Países Baixos estão a criar um nicho como epicentro de distribuição, reforçado pelos seus esforços de sustentabilidade. Em contraste, a Polónia está a assistir a um aumento das importações, especialmente de países em desenvolvimento. Mesmo mercados menores como a Bélgica e a Suécia estão a deixar a sua marca na diversa tapeçaria europeia, cada um apresentando gostos de consumidores distintos e taxas variadas de adoção digital, levando os retalhistas a adaptar as suas estratégias para um apelo mais amplo a nível europeu.

Panorama Competitivo

O mercado europeu de vestuário de e-commerce apresenta um panorama competitivo fragmentado, permitindo que players especializados conquistem quota de mercado ao oferecer propostas de valor únicas. Os principais players nesta arena incluem a Burberry Group plc, a Hennes & Mauritz AB, a Adidas AG e a Puma SE. Entretanto, a Lei dos Mercados Digitais da Comissão Europeia visa nivelar o campo de jogo, garantindo uma concorrência justa entre as principais plataformas e capacitando as entidades menores a prosperar.

As mudanças regulatórias estão a moldar o terreno competitivo. Por exemplo, a Lei dos Serviços Digitais da Comissão Europeia exige que as plataformas adotem protocolos mais rigorosos de transparência e moderação de conteúdos, afetando a forma como as marcas gerem o envolvimento dos clientes e a visibilidade dos produtos. Além disso, existe uma lacuna notável em certos segmentos de mercado. Áreas como a moda sustentável e os tamanhos inclusivos, destacadas pela Agência Europeia do Ambiente e pelo Fórum Europeu da Deficiência como tendo procuras de consumidores significativamente não satisfeitas, apresentam oportunidades lucrativas para novos participantes ágeis e marcas de nicho.

A inovação continua a ganhar ímpeto. De acordo com o Instituto Europeu de Patentes, os pedidos de patentes relacionados com tecnologias de moda estão em ascensão, abrangendo sistemas de experimentação virtual, tricotagem 3D e têxteis de base biológica. Estes desenvolvimentos refletem a rápida transformação digital do setor e a crescente procura dos consumidores por personalização e sustentabilidade. Adicionalmente, as regulamentações de open banking lideradas pela Autoridade Bancária Europeia estão a facilitar o surgimento de ferramentas fintech integradas, como o "compre agora, pague depois" e os pagamentos a prestações em tempo real, conferindo aos retalhistas de moda com visão de futuro uma vantagem competitiva na conversão e retenção de compradores online.

Líderes do Setor de Vestuário de E-commerce na Europa

Burberry Group plc

Hennes & Mauritz AB

Adidas AG

Puma SE

Kering S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Tesco lançou a sua gama de vestuário F&F online para responder à crescente procura dos clientes e melhorar a comodidade de compra. A plataforma online oferece vestuário feminino, masculino e infantil, calçado e acessórios, incluindo as coleções F&F Edit, Sports e F&F Active Athleisure.

- Abril de 2025: A Dressmann, uma cadeia de lojas de vestuário masculino, expandiu as suas operações online para a Dinamarca, Áustria e Alemanha. Esta expansão marca o início da estratégia de mercado europeu da empresa.

- Agosto de 2024: A Authentic Brands Group estabeleceu uma parceria com a United Legwear & Apparel Co. para gerir as operações de e-commerce da Ted Baker no Reino Unido e na Europa. A colaboração visa restaurar a presença digital da marca para os seus clientes.

- Maio de 2024: A MUJI, uma marca japonesa de moda e estilo de vida, expandiu as suas operações europeias lançando lojas online na plataforma BigCommerce. A implementação permite à MUJI utilizar a plataforma de e-commerce composável e SaaS aberto da BigCommerce para as suas operações B2C e B2B.

Escopo do Relatório do Mercado de Vestuário de E-commerce na Europa

O vestuário de e-commerce inclui a compra e venda de produtos de moda e vestuário online, especificamente por meio de plataformas de e-commerce.

O Mercado de Vestuário de E-commerce na Europa é segmentado por tipo de produto, usuário final, tipo de plataforma e geografia. Com base no tipo de produto, o mercado é segmentado em vestuário formal, vestuário casual, artigos esportivos, roupa de dormir e outros tipos. Com base nos usuários finais, o mercado é segmentado em homens, mulheres e crianças. Com base no tipo de plataforma, o mercado é segmentado em varejistas terceirizados e site próprio da empresa. O estudo também analisa as principais geografias, como Alemanha, Reino Unido, França, Itália, Espanha, Rússia e Restante da Europa.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Vestuário Formal |

| Vestuário Casual |

| Vestuário Desportivo |

| Roupa de Dormir |

| Roupa Íntima e Loungewear |

| Outros Tipos de Produto |

| Homens |

| Mulheres |

| Crianças |

| Algodão |

| Poliéster |

| Nylon |

| Denim |

| Outros Tipos de Tecido |

| Massa |

| Premium |

| Mercado de Terceiros |

| Plataforma Própria da Empresa |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Vestuário Formal |

| Vestuário Casual | |

| Vestuário Desportivo | |

| Roupa de Dormir | |

| Roupa Íntima e Loungewear | |

| Outros Tipos de Produto | |

| Por Utilizador Final | Homens |

| Mulheres | |

| Crianças | |

| Por Material de Tecido | Algodão |

| Poliéster | |

| Nylon | |

| Denim | |

| Outros Tipos de Tecido | |

| Por Categoria | Massa |

| Premium | |

| Por Tipo de Plataforma | Mercado de Terceiros |

| Plataforma Própria da Empresa | |

| Por País | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado de Vestuário de E-commerce na Europa?

O mercado está avaliado em USD 130,96 mil milhões em 2026 e está projetado para atingir USD 160,89 mil milhões até 2031.

Qual segmento de produto lidera as vendas de vestuário online na Europa?

O vestuário casual é a maior categoria, detendo 37,02% das receitas de 2025.

Por que razão os mercados de terceiros são tão dominantes na Europa?

Proporcionam vastos sortidos, preços transparentes e forte proteção dos compradores, garantindo uma quota de 80,88% em 2025 e mantendo vantagens de escala ao abrigo da Lei dos Mercados Digitais.

Qual país oferece a oportunidade de crescimento mais rápido?

Prevê-se que a Espanha se expanda a um CAGR de 6,11% entre 2026 e 2031 devido ao acesso quase universal à internet e a programas de competências digitais direcionados.

Página atualizada pela última vez em: