Tamanho e Participação do Mercado de Banco de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

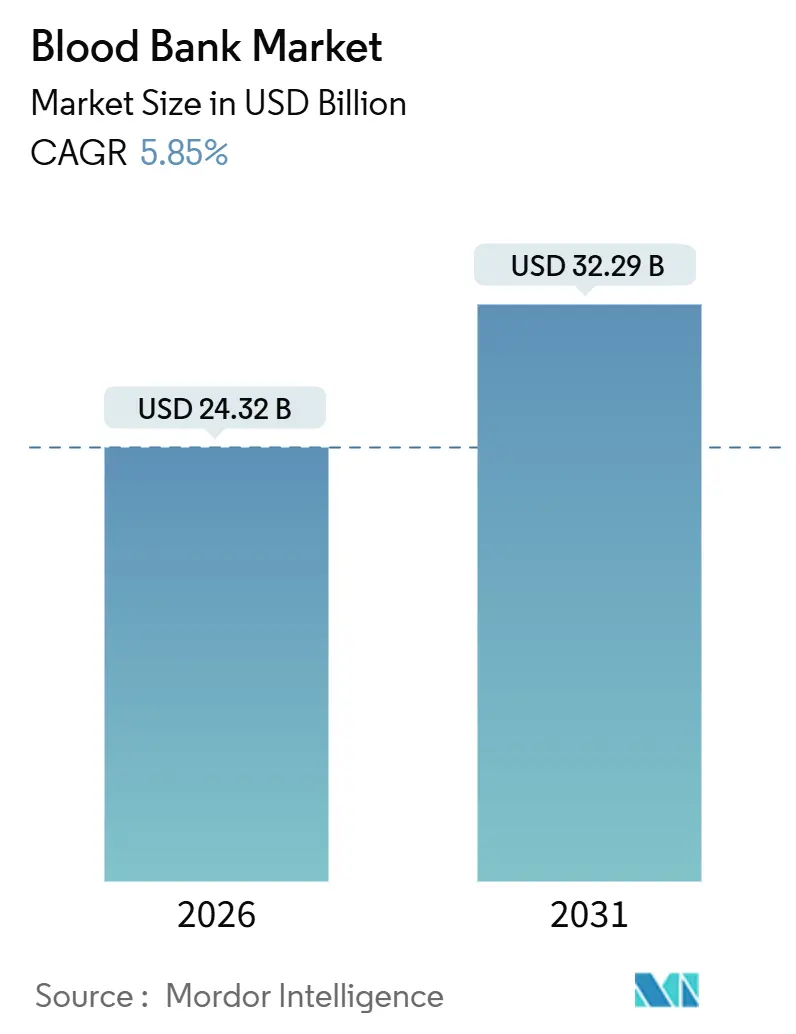

| Tamanho do Mercado (2026) | 24.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

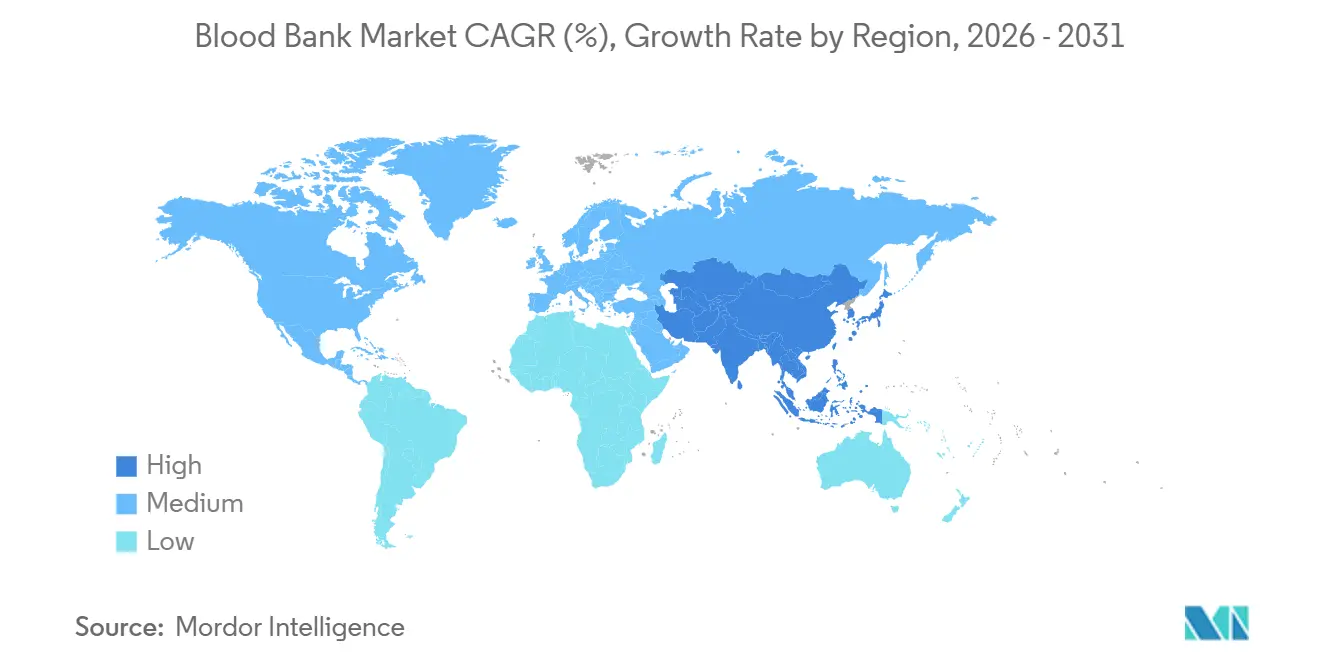

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

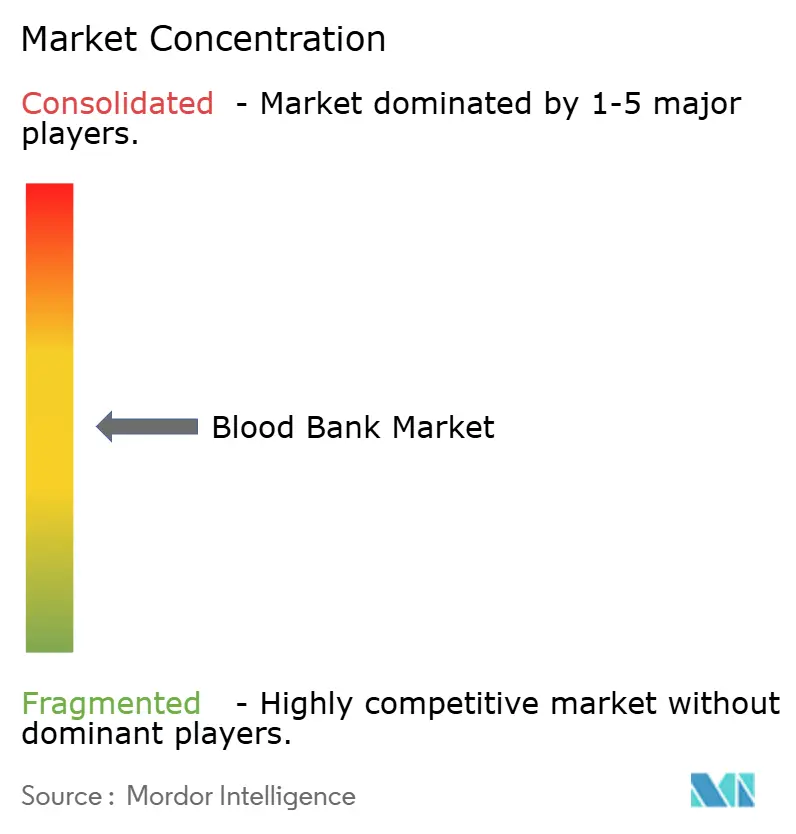

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Sangue pela Mordor Intelligence

O tamanho do mercado de banco de sangue deve atingir USD 24,32 bilhões em 2026 e está projetado para alcançar USD 32,29 bilhões até 2031, refletindo uma CAGR de 5,85% ao longo do período de previsão. Plataformas digitais de gestão de estoque, sistemas de redução de patógenos e "microfábricas" compactas de componentes estão redefinindo a economia de coleta, processamento e fornecimento. Os padrões mais rigorosos da AABB emitidos em 2024 estão levando os centros dos EUA a automatizar a triagem de doadores e os testes moleculares, o que reduz o desperdício mesmo com o aumento dos custos operacionais. Ao mesmo tempo, os limiares transfusionais restritivos da OMS estão moderando o crescimento de volume, embora a complexidade cirúrgica, a incidência de traumas e a carga de casos oncológicos continuem a expandir a demanda geral [1]Organização Mundial da Saúde, "Nota de Política sobre Gestão de Sangue do Paciente," who.int Impulsionadores. Os fornecedores agora combinam hardware de aférese, consumíveis e software em contratos plurianuais, enquanto previsões de estoque baseadas em IA estão reduzindo significativamente a obsolescência de plaquetas nos hospitais pioneiros. Nesse contexto, a Ásia-Pacífico está emergindo como a região de crescimento mais rápido, à medida que China e Índia ampliam as doações voluntárias e modernizam a logística de cadeia de frio.

Principais Conclusões do Relatório

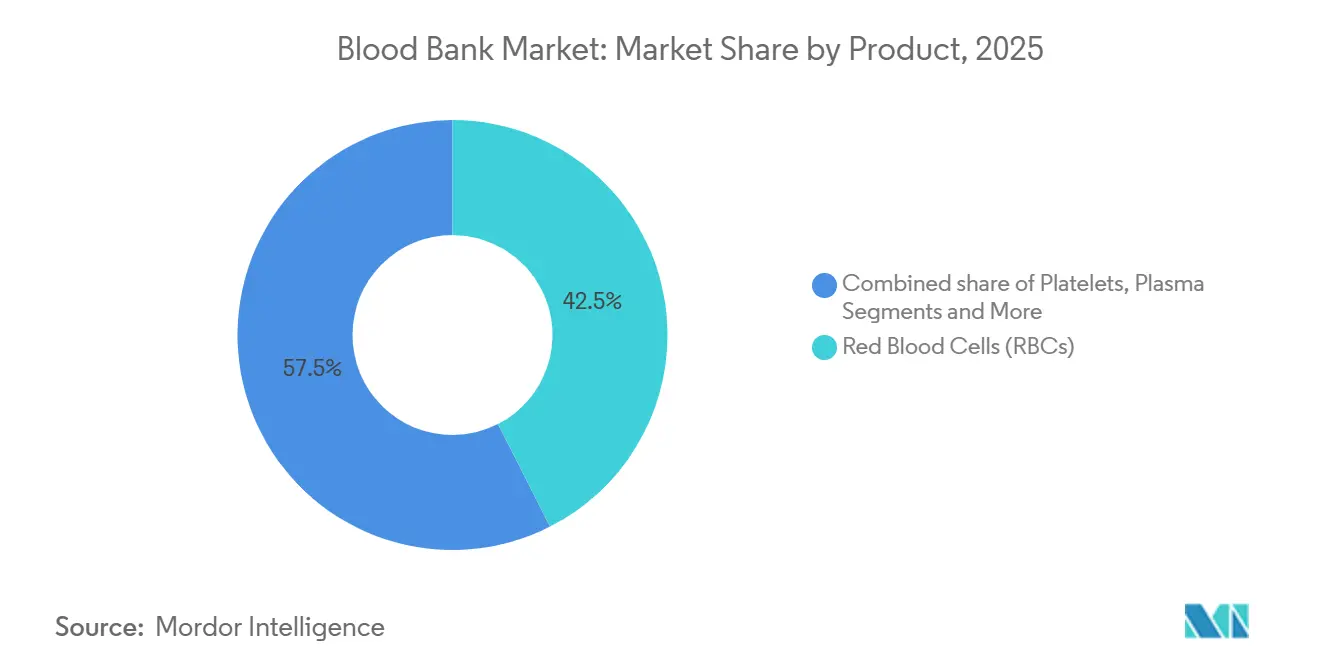

- Por produto, os glóbulos vermelhos lideraram com uma participação de 42,5% no mercado de banco de sangue em 2025, enquanto o plasma está previsto para crescer a uma CAGR de 8,32% até 2031.

- Por função, os testes geraram 39,8% da receita de 2025, enquanto a coleta está projetada para avançar a uma CAGR de 7,87% ao longo do horizonte de previsão.

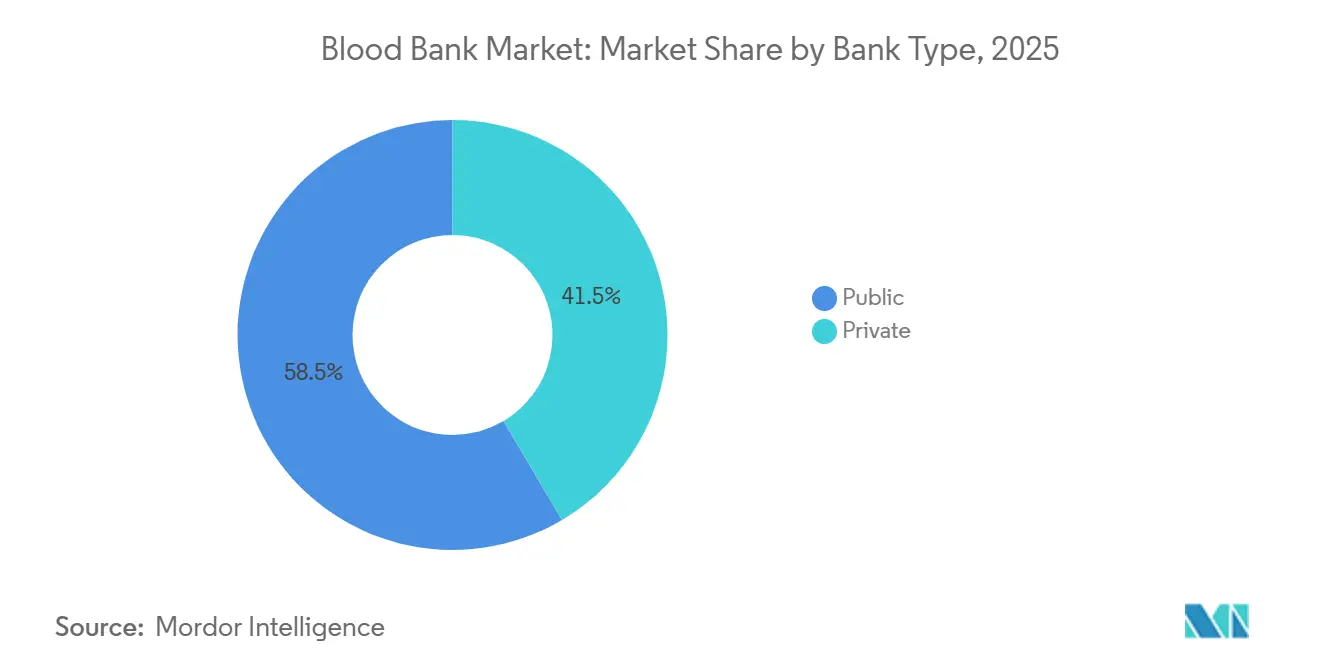

- Por tipo de banco, as instalações públicas detinham 58,5% da infraestrutura de 2025; os bancos privados hospitalares estão se expandindo a uma CAGR de 6,98% até 2031.

- Por usuário final, os hospitais absorveram 73,4% dos volumes de transfusão de 2025, mas os centros cirúrgicos ambulatoriais estão preparados para uma CAGR de 8,21% até 2031.

- Por geografia, a América do Norte captou 45,32% da receita de 2025; espera-se que a Ásia-Pacífico registre uma CAGR de 7,21% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Banco de Sangue*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do número de cirurgias e acidentes de trânsito | +1.2% | Global, com impacto agudo na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescente prevalência de distúrbios hematológicos e oncológicos | +1.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de programas voluntários de doação de sangue não remunerados | +0.9% | Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Rápida adoção de tecnologias de redução de patógenos (TRPs) | +0.8% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Otimização de estoque e previsão de demanda baseadas em IA | +0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Desenvolvimento de microfábricas de componentes sanguíneos no local | +0.5% | América do Norte, hospitais europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Número de Cirurgias e Acidentes de Trânsito

O volume cirúrgico global cresceu 7,3% em 2024, liderado por artroplastia articular e revascularização cardíaca, cada uma consumindo quase 2 unidades de concentrado de hemácias por caso. Os ferimentos causados por acidentes de trânsito resultaram em 1,19 milhão de mortes em 2024, desencadeando protocolos de transfusão maciça que exigem até 10 unidades de glóbulos vermelhos na primeira hora [2]Organização Mundial da Saúde, "Relatório Global sobre Segurança no Trânsito 2024," who.int. Uma pesquisa realizada em 2024 com 89 centros de trauma na Índia revelou que 42% deles não dispunham de reservas de emergência do tipo O negativo, atrasando a cirurgia definitiva. Equipes móveis de coleta e triagem pré-hospitalar estão amenizando a disparidade, mas a infraestrutura fica aquém do crescimento populacional na África Subsaariana e no Sudeste Asiático. As técnicas minimamente invasivas reduzem o uso por caso, mas são compensadas pelo aumento absoluto no número de procedimentos à medida que o acesso à saúde se amplia.

Crescente Prevalência de Distúrbios Hematológicos e Oncológicos

Os Estados Unidos registraram 2,04 milhões de novos diagnósticos de câncer em 2024, com até metade dos pacientes com leucemia aguda necessitando de suporte profilático de plaquetas [3]Instituto Nacional do Câncer, "Estatísticas de Câncer 2024," cancer.gov. Os casos de leucemia linfocítica crônica e mieloma múltiplo expandiram 18% na Europa entre 2020 e 2024, intensificando a demanda por imunoglobulina derivada de plasma. A doença falciforme ainda gera de 8 a 12 transfusões por paciente anualmente, apesar das aprovações de terapia gênica, enquanto a talassemia mantém uma demanda crônica em toda a Ásia do Sul e Sudeste Asiático. Os médicos selecionam cada vez mais plaquetas com redução de patógenos para receptores imunocomprometidos, absorvendo custos mais elevados por unidade em troca de menor risco de infecção.

Expansão dos Programas de Doação Voluntária Não Remunerada

Setenta e nove países atingiram 100% de doação voluntária até 2024, ante 73 em 2020, com os maiores avanços na África Subsaariana e no Sul da Ásia. A China registrou 15,1 milhões de doações voluntárias em 2024, mas ainda observa de 25 a 35% de doações por reposição familiar em províncias rurais. O registro de doadores em blockchain da Índia, conectando 2.800 bancos, reduziu doações duplicadas e cortou transferências entre instalações em 18%. O Brasil elevou a participação de doadores para 2,1% da população; no entanto, déficits sazonais persistem, forçando apelos emergenciais e importações de plasma.

Rápida Adoção de Tecnologias de Redução de Patógenos (TRPs)

A plataforma INTERCEPT da Cerus Corporation recebeu autorização da FDA para glóbulos vermelhos em dezembro de 2024, ampliando o mercado endereçável dos EUA em USD 1,8 bilhão. A França agora exige 100% das plaquetas, e a Alemanha exige TRP para concentrados de plaquetas utilizados em pacientes imunocomprometidos. O Japão implementou o sistema Theraflex UV da Macopharma em nível nacional em 2024. Prêmios de custo de USD 150 a 250 por unidade de plaqueta restringem o uso universal, mas grupos de alto risco — transplante, neonatal, oncologia — justificam a adoção. Ensaios clínicos confirmam a não inferioridade em relação aos componentes convencionais, embora os cirurgiões de trauma permaneçam cautelosos.

Análise do Impacto das Restrições do Mercado de Banco de Sangue*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória rigorosa e custos de acreditação | -0.8% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Redução da base de doadores em países de alta renda | -1.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Vulnerabilidades da cadeia de frio em mercados emergentes | -0.6% | África Subsaariana, Sul da Ásia, América Latina | Médio prazo (2 a 4 anos) |

| Concorrência de substitutos sintéticos e recombinantes do sangue | -0.4% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Rigorosa e Custos de Acreditação

Os padrões da 34ª edição da AABB acrescentaram 47 novos requisitos, compelindo os centros dos EUA a gastar entre USD 1,2 e 3,5 milhões em software, auditorias e treinamento. As inspeções da FDA ao abrigo do 21 CFR 606 preveem penalidades de até USD 500.000 por infração, levando 18 pequenos bancos a se fundirem desde 2022. Na Europa, a emenda de 2024 à Diretiva de Sangue elevou os custos operacionais em 8 a 12%. Os bancos rurais africanos enfrentam dificuldades com as taxas da ISO 9001, que excedem USD 50.000, limitando o acesso ao fornecimento credenciado. Regras adicionais de diferimento de doadores por viagem a regiões de malária restringem ainda mais a elegibilidade em centros urbanos multiculturais.

Redução da Base de Doadores em Países de Alta Renda

As taxas de doação entre os norte-americanos de 18 a 24 anos caíram de 9,2% em 2020 para 8,2% em 2024, agravadas pela redução de campanhas em campi universitários e pela mudança nas normas de voluntariado. O pool de doadores do Japão contraiu 4,1% entre 2020 e 2024 com o envelhecimento da população; os doadores com mais de 50 anos representam agora 52% das coletas, mas enfrentam taxas mais elevadas de diferimento. A Alemanha viu uma queda de 6,8% nos doadores de primeira vez em 2024, pois os jovens adultos citaram restrições de tempo e ansiedade com agulhas. O CSL Plasma elevou a compensação para USD 100 para doadores de primeira vez após uma queda de 9% nos registros nos EUA. As campanhas em mídias sociais produzem ganhos incrementais, mas não reverteram a tendência de queda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Banco de Sangue

Por Produto:

A Fracionamento de Plasma Impulsiona o Crescimento Mais RápidoOs produtos derivados de plasma têm previsão de crescer a uma CAGR de 8,32%, a mais rápida entre as categorias de produtos, enquanto os glóbulos vermelhos mantiveram uma participação de 42,5% no mercado de banco de sangue em 2025. As imunoglobulinas para imunodeficiência primária e CIDP consumiram dois terços da produção de plasma dos EUA em 2024, impulsionando a coleta agressiva pela Grifols e pela CSL Plasma. O plasma com redução de patógenos captou 18% da demanda hospitalar europeia em 2025, à medida que os padrões de controle de infecções aumentaram. O fornecimento de plaquetas permanece restrito por uma vida útil de cinco dias, estimulando previsões de demanda guiadas por IA que reduzem a obsolescência em até 25%. O sangue total agora representa menos de 8% das coletas em países de alta renda, mantido principalmente para estoques militares e ambientes de baixos recursos.

Componentes especiais, como glóbulos vermelhos leucorreduzidos e irradiados, geram prêmios, mas sobrecarregam a capacidade de pequenos hospitais. A leucorredução é padrão na maior parte da Europa e no Canadá, cobrindo 92% do estoque dos EUA em 2024. Os glóbulos vermelhos com redução de patógenos ingressaram em programas-piloto nos EUA em 2025, e os fornecedores visam 15% de penetração até 2031, à medida que o reembolso se estabiliza.

Nota: Participações dos segmentos individuais disponíveis mediante aquisição do relatório

Por Função:

A Automação da Coleta Acelera o CrescimentoA coleta é a função de crescimento mais rápido, com uma CAGR de 7,87%, graças à tecnologia de aférese que retorna os glóbulos vermelhos aos doadores e produz plaquetas em doses mais elevadas. O MCS+ da Haemonetics reduziu o tempo do procedimento para 78 minutos, aumentando a retenção de doadores em 9%. Os testes responderam por 39,8% da receita de 2025, pois o NAT para HIV, HBV e HCV permanece obrigatório sob as regras dos EUA e da UE. Os dispositivos de alto rendimento reduziram o custo por ensaio de USD 18 para USD 12, embora novos painéis de Zika e Febre do Nilo Ocidental acrescentem de USD 25 a 40 por doação. O processamento está se consolidando em centros regionais que lidam com até 3.000 unidades por dia, enquanto a logística automatizada e a rastreabilidade em blockchain encurtaram os tempos de transporte entre instalações em 18% na Índia.

Por Tipo de Banco:

As Instalações Privadas Ganham Participação por Meio da AgilidadeAs instituições públicas ainda gerenciam a maior parte da coleta de sangue total, mas os bancos privados hospitalares estão crescendo a uma CAGR de 6,98%, pois reduzem os tempos de prova cruzada para liberação para menos de 20 minutos — algo crítico em cirurgias de trauma e cardíacas. Os centros privados de plasma coletaram 52 milhões de litros em 2024, fornecendo 70% do insumo global de fracionamento. Restrições orçamentárias forçaram a American Red Cross a fechar 22 pontos de doação em 2024, evidenciando a lacuna de financiamento nos serviços públicos. Modelos híbridos público-privados, como as parcerias da Australian Red Cross Lifeblood, aumentaram os volumes de doação em 11% nos estados-piloto.

Por Usuário Final:

Os Centros Cirúrgicos Ambulatoriais Capturam Volumes EletivosOs hospitais consumiram 73,4% dos volumes de transfusão de 2025, mas os centros cirúrgicos ambulatoriais estão preparados para uma CAGR de 8,21%, à medida que o CMS adiciona procedimentos ortopédicos e oncológicos de alto sangramento às tabelas de honorários dos centros ambulatoriais. Os estoques reduzidos obrigam os centros cirúrgicos ambulatoriais a depender de cadeias de fornecimento preditivas gerenciadas por software de IA, que reduziram as faltas em 34% nos pioneiros. As clínicas especializadas em hematologia, atendendo pacientes em transfusão crônica, responderam por 9% do uso de plaquetas em 2024 e exigem cada vez mais correspondência de fenótipo estendido para reduzir a aloimunização. Os serviços militares e de emergência mantêm estoques dedicados de O negativo, com o Exército dos EUA mantendo 15.000 unidades em reserva estratégica.

Análise Geográfica

Mercado de Banco de Sangue na América do Norte

A América do Norte gerou 45,32% da receita de 2025, sustentada pelo reembolso do Medicare para programas de gestão de sangue de pacientes e pela rigorosa supervisão da FDA. O recrutamento de doadores, no entanto, está em declínio; a participação de jovens entre 18 e 24 anos caiu 11% de 2020 a 2024, impulsionando a adoção de ferramentas de inventário baseadas em IA que reduzem o desperdício em até 25%. O Canadá possui uma taxa de doadores voluntários de 3,8%, porém 52% dos doadores têm mais de 50 anos, elevando o risco de diferimento. A aprovação pela FDA da Cerus para hemácias com redução de patógenos colocou 22 centros de trauma dos EUA na vanguarda das implementações de PRT.

Mercado de Banco de Sangue na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com uma previsão de CAGR de 7,21%. O impulso da China para atingir 20 doações por 1.000 cidadãos e o registro em blockchain da Índia sustentam um robusto crescimento de volume, apesar das lacunas na cadeia de frio em distritos rurais. O Japão elevou o limite de idade para doadores para 74 anos em 2025 para compensar uma contração de 4,1% no grupo de doadores. O programa obrigatório de educação no ensino médio da Coreia do Sul elevou as doações para 2,9 milhões de unidades em 2024, embora a escassez de plaquetas persista fora das principais metrópoles.

Mercado de Banco de Sangue na EMEA e América do Sul

A Europa detinha cerca de 28% da receita de 2025, mas enfrenta declínios estruturais de doadores à medida que a idade mediana se aproxima dos 45 anos. A França aplica redução de patógenos em todas as plaquetas, e a Alemanha tornou obrigatória a PRT para instalações que atendem pacientes imunocomprometidos em 2025, acrescentando entre 150 e 250 USD por dose de plaquetas. O Reino Unido registrou uma queda de 3,2% nas doações em 2024, desencadeando um investimento de 12 milhões de GBP em agendamento por aplicativo móvel e divulgação em redes sociais. As deficiências na cadeia de frio no Oriente Médio e África e na América do Sul contribuem para 12% de desperdício de hemácias, com o Brasil dependendo de apelos emergenciais durante a temporada de Carnaval.

Cenário Competitivo

Os 10 principais players controlaram a maior parte da receita de 2025, indicando consolidação moderada. American Red Cross, Grifols, CSL Plasma, Vitalant e Haemonetics dominam a América do Norte; os fracionadores de plasma estão integrando verticalmente a coleta, mas o aumento da compensação aos doadores comprime as margens. Fornecedores de automação de testes como Roche e Bio-Rad estão ingressando em ensaios moleculares para detectar patógenos emergentes. As oportunidades de espaço em branco incluem plataformas de estoque com IA, microfábricas descentralizadas e substitutos sintéticos, embora longos caminhos regulatórios signifiquem comercialização após 2028. A fragmentação persiste em regiões de baixa renda, onde fornecedores locais reformam equipamentos e operam processos manuais.

Líderes do Setor de Banco de Sangue

American Red Cross

CSL Plasma

Grifols S.A.

Haemonetics Corporation

Vitalant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Banco de Sangue

- American Association of Blood Banks

- American Red Cross

- Australian Red Cross Lifeblood

- BioLife Plasma Services (Takeda)

- Blood Bank of Alaska

- Canadian Blood Services

- Cerus

- CSL Plasma

- Fresenius

- Grifols

- Haemonetics

- Immucor

- New York Blood Center (NYBC)

- NHS Blood & Transplant (NHSBT)

- Octapharma Plasma

- Sanquin Blood Supply Foundation

- Vitalant

- Wuhan Plasma Plant

Desenvolvimento Recente do Setor no Mercado de Banco de Sangue

- Abril de 2025: A Haier Biomedical apresentou a "U-Blood Network" baseada em IoT para rastrear componentes desde a coleta até o leito do paciente.

- Abril de 2025: A AABB renovou sua colaboração com o Fundo Global de Sangue para aprimorar as práticas de coleta em regiões carentes.

Escopo do Relatório do Mercado Global de Banco de Sangue

De acordo com o escopo do relatório, um banco de sangue é uma instalação de saúde crítica responsável por todo o processo de coleta, testagem, processamento, armazenamento e distribuição de sangue doado e seus diversos componentes para hospitais e centros médicos. O objetivo principal é garantir um fornecimento seguro, confiável e adequado de produtos sanguíneos para pacientes submetidos a cirurgias, atendimento a traumas, quimioterapia, transplantes de órgãos ou que sofrem de condições como anemia e distúrbios hemorrágicos.

O mercado de banco de sangue é segmentado por produto, função, tipo de banco, usuário final e geografia. Por produto, o mercado é categorizado em sangue total, glóbulos vermelhos (hemácias), plaquetas, plasma, glóbulos brancos e produtos de camada leucoplaquetária, e componentes especiais. Por função, é segmentado em coleta, processamento, testagem, armazenamento e transporte. Por tipo de banco, o mercado é dividido em privado e público. Por usuário final, a segmentação inclui hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas em hematologia e oncologia, serviços militares e de emergência médica, e institutos de pesquisa e acadêmicos. Geograficamente, o mercado é segmentado nas regiões América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

Visão Geral da Segmentação

| Sangue Total | |

| Glóbulos Vermelhos (Hemácias) | Concentrado de Hemácias |

| Hemácias Leucorreduzidas | |

| Hemácias Irradiadas | |

| Plaquetas | Plaquetas em Pool |

| Plaquetas por Aférese | |

| Plaquetas com Redução de Patógenos | |

| Plasma | Plasma Fresco Congelado (PFC) |

| Crioprecipitado | |

| Plasma com Redução de Patógenos | |

| Glóbulos Brancos e Produtos de Camada Leucoplaquetária | |

| Componentes Especiais | Hemácias Desglicerolizadas |

| Plaquetas Lavadas |

| Coleta |

| Processamento |

| Testagem |

| Armazenamento |

| Transporte |

| Privado |

| Público |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Hematologia e Oncologia |

| Serviços Militares e de Emergência Médica |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sangue Total | |

| Glóbulos Vermelhos (Hemácias) | Concentrado de Hemácias | |

| Hemácias Leucorreduzidas | ||

| Hemácias Irradiadas | ||

| Plaquetas | Plaquetas em Pool | |

| Plaquetas por Aférese | ||

| Plaquetas com Redução de Patógenos | ||

| Plasma | Plasma Fresco Congelado (PFC) | |

| Crioprecipitado | ||

| Plasma com Redução de Patógenos | ||

| Glóbulos Brancos e Produtos de Camada Leucoplaquetária | ||

| Componentes Especiais | Hemácias Desglicerolizadas | |

| Plaquetas Lavadas | ||

| Por Função | Coleta | |

| Processamento | ||

| Testagem | ||

| Armazenamento | ||

| Transporte | ||

| Por Tipo de Banco | Privado | |

| Público | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Hematologia e Oncologia | ||

| Serviços Militares e de Emergência Médica | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de banco de sangue em 2031?

O tamanho do mercado de banco de sangue está previsto para atingir USD 32,29 bilhões até 2031, refletindo uma CAGR de 5,85%.

Qual segmento de produto está crescendo mais rapidamente?

Os produtos derivados de plasma lideram o crescimento com uma CAGR esperada de 8,32% devido à crescente demanda por imunoglobulina.

Por que os centros cirúrgicos ambulatoriais estão atraindo a atenção dos fornecedores de sangue?

O CMS adicionou procedimentos de alto sangramento às tabelas de honorários dos centros ambulatoriais, e esses centros exigem estoques just-in-time que os bancos privados podem fornecer rapidamente.

Como as ferramentas de IA estão melhorando a disponibilidade de componentes sanguíneos?

As plataformas de aprendizado de máquina reduzem significativamente a obsolescência de plaquetas e cortam os tempos de prova cruzada de emergência pela metade.

Quais são os principais desafios que limitam o crescimento das doações em países de alta renda?

A redução da participação de jovens doadores e as regras de diferimento mais rígidas estão contraindo o pool de doadores elegíveis, apesar dos esforços de marketing.

Quais regiões enfrentam as maiores vulnerabilidades na cadeia de frio?

A África Subsaariana e o Sul da Ásia rural experimentam frequentes desvios de temperatura que deterioram até 12% dos glóbulos vermelhos transportados.

Página atualizada pela última vez em: