Tamanho e Participação do Mercado de Memória de Acesso Aleatório Estática (SRAM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória de Acesso Aleatório Estática (SRAM) por Mordor Intelligence

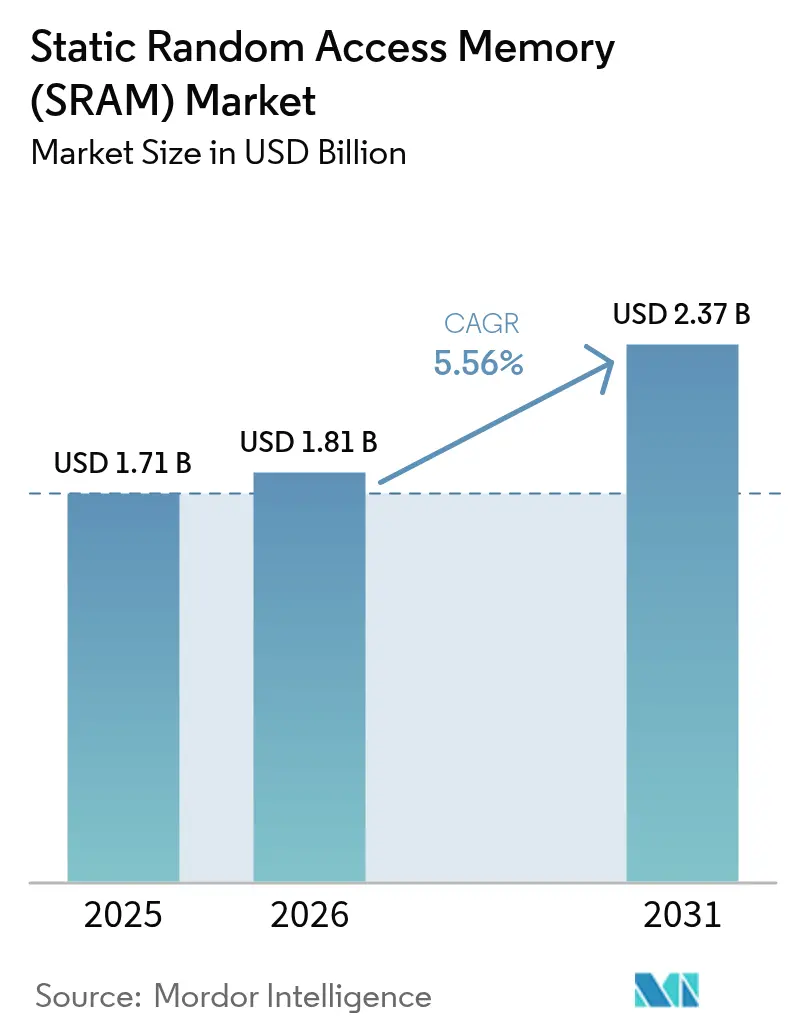

O tamanho do mercado de Memória de Acesso Aleatório Estática foi avaliado em USD 1,71 bilhão em 2025 e estima-se que cresça de USD 1,81 bilhão em 2026 para atingir USD 2,37 bilhões até 2031, a um CAGR de 5,56% durante o período de previsão (2026-2031). O crescimento refletiu a transição em direção à computação centrada em IA, implantações de 5G e processamento de borda em tempo real, todos os quais dependem da latência ultrabaixa da SRAM para hierarquias de cache. Os fornecedores de semicondutores priorizaram a redução das células de SRAM em 2 nm para suportar caches L2/L3 maiores, mantendo os orçamentos de energia sob controle. A modernização de data centers impulsionou a demanda por buffers de alta velocidade em switches e aceleradores, enquanto os ciclos de atualização de dispositivos de consumo mantiveram uma base estável. A resiliência da cadeia de suprimentos tornou-se fundamental após o terremoto de Taiwan em 2024 ter perturbado a produção das fundições, impulsionando iniciativas de diversificação geográfica. Enquanto isso, memórias não voláteis emergentes, como a MRAM, intensificaram a pressão competitiva sobre a SRAM convencional em projetos com bateria de reserva.[1]Everspin Technologies, "MRAM Substitui nvSRAM," everspin.com

Principais Conclusões do Relatório

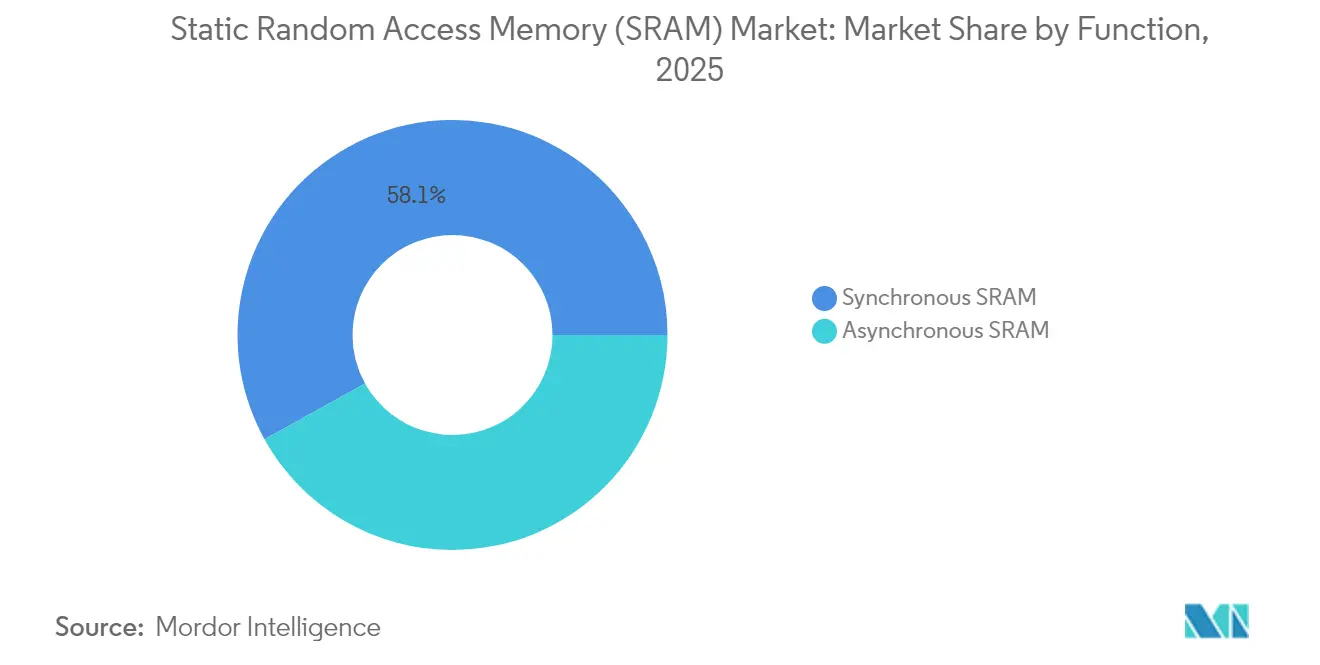

- Por função, a SRAM síncrona deteve 58,05% da participação do mercado de Memória de Acesso Aleatório Estática em 2025; a SRAM assíncrona registrou o CAGR mais rápido de 6,21% até 2031.

- Por tipo de produto, a pseudo-SRAM liderou com 54,02% de participação na receita em 2025, enquanto a SRAM não volátil deve expandir-se a um CAGR de 8,42%.

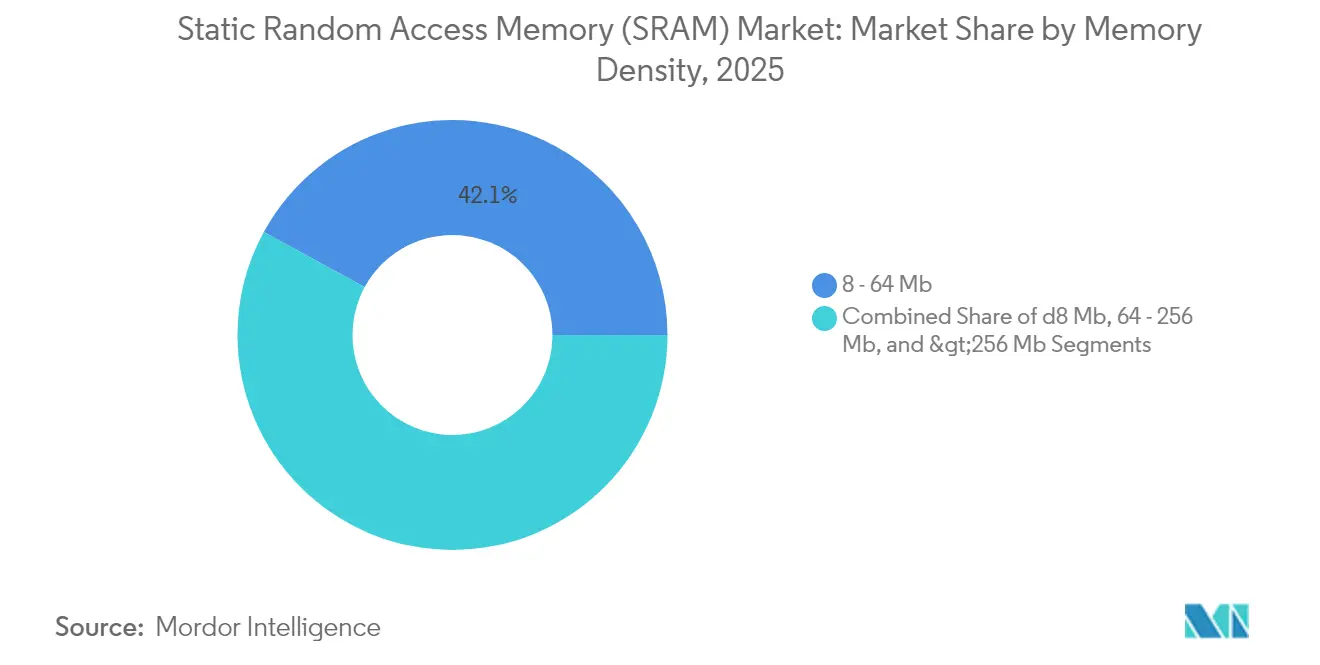

- Por densidade de memória, a faixa de 8–64 Mb representou 42,05% do tamanho do mercado de Memória de Acesso Aleatório Estática em 2025; densidades acima de 256 Mb estão prontas para crescer a um CAGR de 7,26%.

- Por usuário final, os eletrônicos de consumo capturaram 45,92% da receita em 2025; automotivo e aeroespacial avançam a um CAGR de 8,74%.

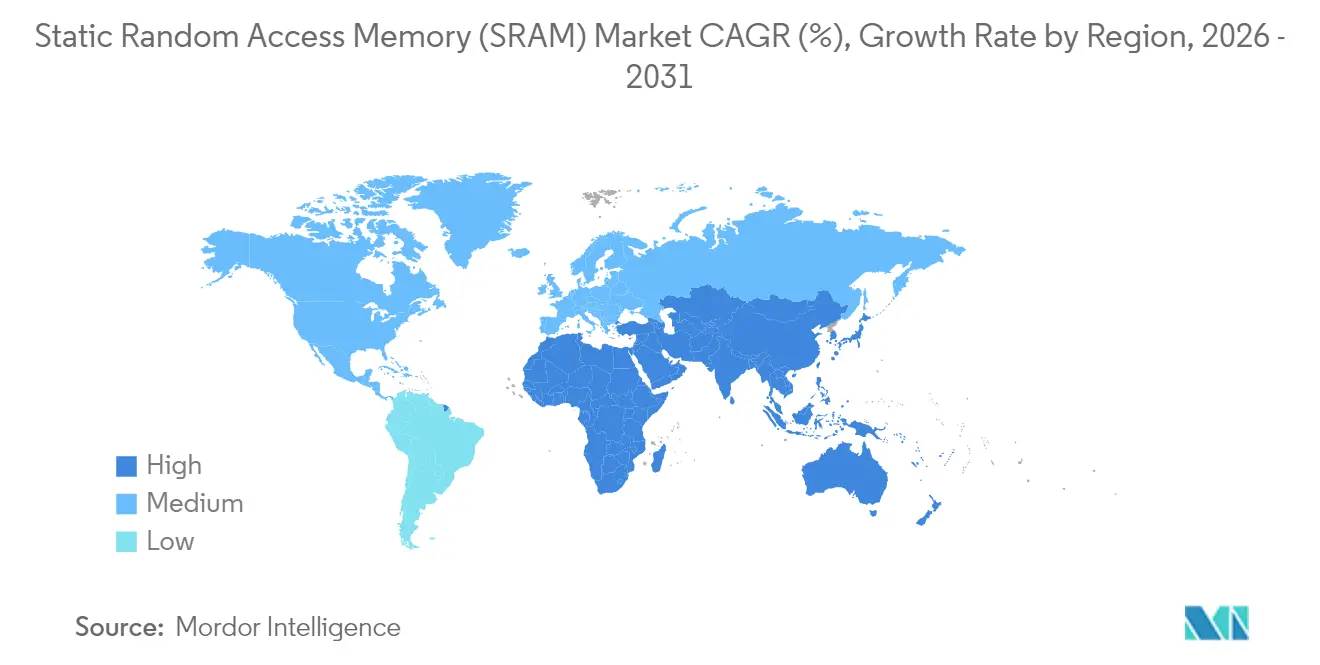

- Por geografia, a Ásia-Pacífico comandou 61,02% da participação do mercado de Memória de Acesso Aleatório Estática em 2025, enquanto o Oriente Médio e a África são as regiões de crescimento mais rápido, com CAGR de 7,23%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória de Acesso Aleatório Estática (SRAM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por memórias cache mais rápidas | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de data centers e redes 5G | +1.0% | Global, com ênfase na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos IoT e vestíveis | +0.8% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| SRAM integrada em 3D para chiplets | +0.6% | Fundições avançadas da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| SRAM endurecida contra radiação para satélites em órbita baixa terrestre | +0.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de aceleradores de IA em memória | +0.7% | Global, com liderança da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por memórias cache mais rápidas

CPUs e GPUs avançadas lançadas em 2025 apresentaram caches maiores no chip para reduzir a latência de inferência, com o Xeon 6 da Intel mostrando um ganho de desempenho de 1,4× vinculado à otimização de cache. A plataforma de 2 nm da TSMC entregou maior densidade de células de SRAM do que os nós concorrentes de 18A, oferecendo aos clientes de hiperescala mais cache L3 por watt. A Marvell apresentou SRAM personalizada de 2 nm que acomoda 6 Gb de memória de baixo consumo, reduzindo o uso de energia em 66% em comparação com nós anteriores. Tais inovações permitiram que os aceleradores de IA mantivessem os parâmetros do modelo mais próximos das unidades de computação, sustentando o throughput enquanto continha o tráfego de DRAM. Consequentemente, o mercado de Memória de Acesso Aleatório Estática beneficiou-se de atualizações recorrentes de capacidade em data centers e silício de borda.

Expansão de data centers e redes 5G

Os operadores de nuvem dobraram as densidades de rack para hospedar servidores de IA, promovendo o uso mais amplo de buffers de pacotes baseados em SRAM em switches de topo de rack. A Microsoft testou backplanes sem fio de 246–275 GHz em salas de servidores, onde o buffering em escala de microssegundos dependia de SRAM de alta velocidade. O transporte 5G convergido da Cisco promoveu latência determinística, exigindo filas profundas de SRAM em roteadores. A Corning prevê um salto de 18× na demanda por fibra por rack de IA, espelhando o dimensionamento de buffers de switch construídos em SRAM síncrona. Esta onda de infraestrutura reforçou a visibilidade de receita de curto prazo para o mercado de Memória de Acesso Aleatório Estática.

Proliferação de dispositivos IoT e vestíveis

Chips de borda de ultrabaixo consumo que alimentam vestíveis de saúde adotaram blocos de SRAM personalizados que retinham dados a poucos microwatts; os processadores neurais da Syntiant exemplificaram a tendência. Gateways Edge2LoRa incorporaram SRAM modesta para pré-processar dados de sensores, reduzindo a largura de banda de backhaul em 90%. MCUs automotivos como o Renesas R-Car integram SRAM determinística para atualizações over-the-air e cargas de trabalho de ADAS. Coletivamente, essas implantações ampliaram a base de clientes para produtos de SRAM assíncrona e pseudo-SRAM adaptados a restrições de energia.

Adoção de aceleradores de IA em memória

Protótipos de pesquisa demonstraram SRAM fotônica com lógica XOR incorporada executando a >10 GHz enquanto consumia 13,2 fJ por bit, apontando para futuras arquiteturas de computação em memória. Uma SRAM de computação em memória de 28 nm e 36 Kb reduziu a energia de atualização de pesos, abrindo caminho para mecanismos de inferência de IA embarcados. O PERSYST da Everspin posicionou a memória persistente para cargas de trabalho de IA críticas para a segurança, onde a retenção de dados é necessária após a perda de energia. Esses avanços aumentaram o interesse em SRAM especializada que combina velocidade com programabilidade, expandindo ainda mais o mercado de Memória de Acesso Aleatório Estática.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo por bit em comparação com DRAM/NAND | -0.9% | Global, impactando particularmente aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Escalada de consumo de energia em nós ≤5 nm | -0.7% | Fundições avançadas na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Deslocamento por memórias não voláteis emergentes (MRAM/ReRAM) | -0.5% | Global, com adoção antecipada em automotivo e industrial | Longo prazo (≥ 4 anos) |

| Perda de rendimento por variabilidade litográfica | -0.4% | Nós de processo avançados globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo por bit em comparação com DRAM/NAND

A SRAM permaneceu várias vezes mais cara por bit do que a DRAM de commodities, pressionando os projetistas a reduzir o uso em dispositivos de mercado de massa. Os preços dos módulos DDR4 subiram aproximadamente 50% no primeiro semestre de 2025, ilustrando a volatilidade em toda a pilha de memória. A Samsung aproveitou o aperto da oferta para elevar os preços da LPDDR4, mas essa tática arriscava acelerar o interesse dos fabricantes de equipamentos originais em arquiteturas híbridas SRAM-DRAM para conter as listas de materiais. Consequentemente, o mercado de Memória de Acesso Aleatório Estática enfrentou resistência nos segmentos de consumo de entrada até que as compensações entre densidade e custo melhorassem.

Deslocamento por memórias não voláteis emergentes (MRAM/ReRAM)

Junções de tunelamento magnético CoFeB/MgO de nanômetro único alcançaram comutação abaixo de 10 ns e retenção de dez anos, permitindo que a MRAM substituísse a nvSRAM em sistemas robustos. A Everspin comercializou a MRAM como substituta plug-in para SRAM com bateria de reserva, oferecendo não volatilidade sem capacitores externos. Fornecedores de FPGA automotivos como a Lattice migraram da memória flash para a memória de configuração MRAM, demonstrando adoção real.[2]Jim Tavacoli, "De Flash para MRAM," Lattice Semiconductor, latticesemi.com Se os custos de produção caírem ainda mais, uma parte do mercado de Memória de Acesso Aleatório Estática poderá migrar para alternativas persistentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: O desempenho depende das arquiteturas síncronas

A SRAM síncrona capturou 58,05% da participação do mercado de Memória de Acesso Aleatório Estática em 2025, sublinhando sua indispensabilidade para a operação determinística de cache em CPUs, GPUs e ASICs de rede. MCUs automotivos utilizaram arrays síncronos para atender aos rigorosos requisitos de tempo real para cargas de trabalho de assistência ao condutor. O segmento manterá a liderança à medida que os nós avançados ampliam os envelopes de frequência e reduzem as tensões de núcleo.

A SRAM assíncrona expandiu-se a um CAGR de 6,21% e passou a atender cada vez mais vestíveis IoT e gateways de borda, onde os orçamentos de energia superam as metas de latência. Projetos energeticamente eficientes eliminaram árvores de clock e simplificaram os layouts de placa, uma vantagem para dispositivos de saúde operados por bateria que empregam os coprocessadores neurais da Syntiant. Essa divergência enfatizou a tendência do mercado de Memória de Acesso Aleatório Estática em direção à otimização específica por aplicação, em vez de buscar desempenho único para todos os casos.

Por Tipo de Produto: A pseudo-SRAM otimizada em custo prevalece

A pseudo-SRAM deteve uma participação de 54,02% em 2025 ao incorporar células de DRAM por trás de uma interface no estilo SRAM, alcançando maior densidade sem gerenciamento de atualização no nível do sistema. A RAAAM Memory Technologies e a NXP reivindicaram 50% de economia de área e 10× de economia de energia em comparação com a SRAM de alta densidade clássica, atraindo microcontroladores de mercado de massa.

A SRAM não volátil cresceu mais rapidamente, a um CAGR de 8,42%, à medida que fábricas e veículos exigiam integridade de dados durante quedas de tensão. Participantes da automação industrial selecionaram módulos de nvSRAM para proteger variáveis de processo, evitando paralisações custosas. Embora de nicho, esse grupo enriqueceu o panorama do mercado de Memória de Acesso Aleatório Estática com recursos de resiliência de valor agregado.

Por Densidade de Memória: A faixa intermediária permanece o ponto ideal

A faixa de 8–64 Mb representou 42,05% do tamanho do mercado de Memória de Acesso Aleatório Estática em 2025, correspondendo às pegadas típicas de cache L2/L3 em CPUs convencionais. A SRAM rápida de 32 Mb da Alliance Memory em embalagem FBGA ilustrou o refinamento contínuo nessa faixa.

Dispositivos acima de 256 Mb registraram um CAGR robusto de 7,26%, à medida que os aceleradores de IA buscavam caches maiores no chip para minimizar as buscas em DRAM. A Micron projetou que os automóveis em breve carregariam 90 GB de memória total, sugerindo uma demanda crescente por SRAM de alta densidade em controladores zonais. A evolução da densidade, portanto, espelhou o crescimento de cargas de trabalho intensivas em computação que sustentam o mercado de Memória de Acesso Aleatório Estática.

Por Usuário Final: Volume de consumo versus velocidade automotiva

Os eletrônicos de consumo geraram 45,92% da receita de 2025 graças à vasta escala de smartphones, tablets e PCs. A Micron e a Samsung integraram LPDDR5X e SRAM embarcada no Galaxy S24, elevando a capacidade de resposta da IA móvel.

Os segmentos automotivo e aeroespacial registraram um CAGR de 8,74%, à medida que os veículos definidos por software exigiam cache determinístico para fusão de sensores e reconfiguração over-the-air. O MCU S32K5 da NXP com RAM magnética embarcada grava 15× mais rápido do que a memória flash, demonstrando o apetite por memória de alta confiabilidade. Esse impulso ampliou o mercado de Memória de Acesso Aleatório Estática para além dos ciclos tradicionais de atualização de consumo.

Análise Geográfica

A Ásia-Pacífico reteve 61,02% da participação do mercado de Memória de Acesso Aleatório Estática em 2025, impulsionada pelo domínio das fundições de Taiwan, pela inovação em memória da Coreia do Sul e pelos esforços de expansão da China. A ascensão da SK Hynix a 36% da produção global de DRAM destacou a profundidade tecnológica da região. No entanto, o terremoto de Taiwan em 2024 expôs o risco de concentração, levando à criação de fábricas de contingência no Japão e em Singapura. O Japão projetou vendas de equipamentos semicondutores de JPY 5,51 trilhões (USD 38,35 bilhões) no exercício fiscal de 2026, sublinhando a contínua expansão de capacidade.

O Oriente Médio e a África registraram o CAGR mais rápido de 7,23%, ancorado pelos gastos de fundos soberanos para posicionar o Golfo como um hub de dados tricontinental. A automação de armazéns na região estava pronta para um crescimento anual de 17,5% até USD 1,6 bilhão até 2025, impulsionando a demanda por caches embarcados confiáveis. Os projetos de energia da África destinaram USD 730 bilhões em novos investimentos até 2030, exigindo sistemas de controle industrial que dependem de SRAM para resposta determinística.

A América do Norte concentrou-se na implantação de data centers de IA, enquanto a Europa redobrou esforços em soberania por meio da Lei de Chips de EUR 43 bilhões. A STMicroelectronics garantiu EUR 5 bilhões (USD 5,4 bilhões) para um campus de Carboneto de Silício na Itália, ampliando a competência regional em eletrônica de potência que também consome SRAM especializada. A escassez de talentos, no entanto, ameaçou a expansão, com a ASML alertando que poderia transferir operações caso a imigração fosse restringida. Esses contrastes destacam os diversos fatores regionais que moldam o mercado de Memória de Acesso Aleatório Estática.

Panorama regulatório

O comércio e a disponibilidade de SRAM estão sendo moldados por um conjunto cada vez mais rígido de regras dos EUA sobre comércio, controle de exportação e compras públicas, situadas a montante dos ciclos de projeto eletrônico. Em janeiro de 2026, uma ação da Seção 232 dos EUA introduziu uma tarifa ad valorem de 25% sobre semicondutores importados especificados e seus derivados, com vigência a partir de 15 de janeiro de 2026, adicionando volatilidade ao custo desembarcado de componentes de memória usados em eletrônicos de rede, industriais e automotivos.

No lado do acesso à tecnologia, em janeiro de 2026 o Bureau of Industry and Security (BIS) dos EUA revisou sua política de análise de licenças para produtos de computação avançada, transferindo certas exportações para uma postura caso a caso vinculada a testes de segurança dos EUA. Isso afeta a forma como a SRAM de ponta embutida em dispositivos de computação de nó avançado é roteada e qualificada. Para SRAM de grau militar e aeroespacial, especificações atualizadas também são relevantes: a DSCC 98537J:2026 renovou os requisitos para RAM estática CMOS/SOI 128K x 8 resistente à radiação, reforçando as restrições de qualificação e fornecimento para as cadeias de suprimento de SRAM resistente à radiação. Separadamente, as compras públicas federais dos EUA estão se movendo para restrições de origem mais rígidas, com planos de implementação da Seção 5949 prevendo requisitos de conformidade a partir de 23 de dezembro de 2026 para agências executivas que adquirem produtos semicondutores rastreáveis a determinadas empresas chinesas.

Análise da cadeia de valor

A cadeia de valor da SRAM vai do EDA e do desenvolvimento de compiladores ou IP de SRAM até a fabricação de wafers (como SRAM embutida em SoCs e como produtos discretos de SRAM), seguida de montagem e teste, e depois distribuição para OEMs e provedores de EMS que atendem eletrônicos de consumo, infraestrutura de comunicações, sistemas industriais e setores automotivo ou aeroespacial. O fornecimento se divide entre IDMs que enviam SRAM discreta e MCUs ricos em memória, e projetistas fabless que dependem de fundições onde a SRAM embutida disputa espaço de produção de wafers junto com lógica de ponta, sensores de imagem e outros produtos de alta margem. Como resultado, a alocação e o tempo de ciclo são determinantes fundamentais da disponibilidade de SRAM.

Os insumos a montante incluem wafers de silício de alta pureza, gases especiais e fotorresistes avançados, e os gargalos mais amplos de materiais semicondutores continuam a influenciar os prazos de entrega. A Ásia-Pacífico permanece central tanto para a produção quanto para o consumo, e o terremoto de Taiwan em 2024 evidenciou como pegadas de fabricação concentradas podem se traduzir em interrupções de produção. Isso impulsionou esforços em direção a fontes duplas e diversificação geográfica, e em 2026 a prontidão e a visibilidade da cadeia de suprimentos se tornaram um ponto focal para o ecossistema, com planejamento, resiliência logística e gestão de fornecedores multicamadas moldando a rapidez com que dispositivos que incorporam SRAM podem ser qualificados e entregues.

Panorama Competitivo

O mercado exibiu consolidação moderada em torno de fabricantes de dispositivos integrados e desafiantes alinhados a fundições. Samsung, SK Hynix e Micron fortaleceram posições ao escalar os roteiros de HBM; a Samsung acelerou sua fábrica de wafers de Pyeongtaek para conquistar negócios de HBM4. A SK Hynix fez parceria com a TSMC em embalagem avançada para sustentar a liderança em largura de banda.[4]SK hynix, "Parceria com a TSMC para Fortalecer a Liderança em HBM," skhynix.com

Na camada de propriedade intelectual e especialidade, a GSI Technology e a Cypress miraram equipamentos de rede de baixa latência, enquanto novos entrantes como a Numem planejaram chiplets de MRAM prometendo throughput equivalente ao HBM até 2025. A Imec, a TSMC e a Samsung-IBM demonstraram cada uma protótipos de SRAM CFET com redução de 40% na área de célula, antecipando híbridos de lógica-memória empilhados em 3D.

Os nichos emergentes incluíram células de 18T endurecidas contra radiação para satélites em órbita baixa terrestre que melhoraram a estabilidade de leitura enquanto reduziam o consumo em espera. O financiamento do Conselho Europeu de Inovação permitiu que a RAAAM avançasse na pseudo-SRAM no chip para mercados de MCU, ilustrando como a política regional catalisou novos entrantes. A vantagem competitiva, portanto, girou em torno da inovação em embalagem, do conhecimento especializado em processos e da amplitude de propriedade intelectual, todos moldando o posicionamento futuro no mercado de Memória de Acesso Aleatório Estática.

Líderes do Setor de Memória de Acesso Aleatório Estática (SRAM)

Renesas Electronics Corporation

STMicroelectronics N.V.

Toshiba Corporation

Cypress Semiconductor

Integrated Silicon Solution, Inc. (ISSI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado em arquiteturas ricas em SRAM que reduzem a movimentação de dados para inferência de IA e processamento determinístico de borda, além de SRAM de grau especializado para ambientes de alta confiabilidade. O mercado também está criando oportunidades em torno de hierarquias de cache de maior densidade e buffers rápidos em silício de rede e aceleradores, à medida que os fornecedores buscam maiores blocos de L2 ou L3 e menor latência dentro de orçamentos de energia restritos. Isso está ligado ao trabalho contínuo para reduzir células de SRAM em 2 nm, junto com abordagens arquiteturais como integração 3D e particionamento baseado em chiplets.

Os eletrônicos automotivos e industriais estão adicionando caminhos de design para SRAM on-chip robusta e protegida por ECC, além de recursos de assistência de memória onde a segurança funcional e a resposta em tempo real determinam os requisitos do sistema. Evidências dessa mudança aparecem em novas plataformas de classe MCU e SoC que integram blocos de SRAM de vários megabytes, bem como em estruturas de memória avançadas demonstradas para SoCs automotivos, incluindo SRAM dedicada destinada a melhorar o comportamento de paridade ECC em arquiteturas TCAM emergentes. O posicionamento competitivo favorece cada vez mais fornecedores que co-otimizam a tecnologia de design de SRAM com embalagem e integração avançadas, em vez de depender apenas do escalonamento dimensional. Ao mesmo tempo, memórias não voláteis alternativas, como a MRAM, continuam a pressionar os casos de uso de SRAM com backup de bateria, empurrando a SRAM para funções mais críticas em termos de desempenho.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Renesas divulgou um design configurável de memória endereçável por conteúdo ternária (TCAM) em processo FinFET de 3 nm na ISSCC 2026, que incorpora SRAM dedicada para melhorar o comportamento de paridade ECC para segurança funcional automotiva. O anúncio destaca como a SRAM está sendo arquitetada junto com memórias especializadas para atender cargas de trabalho determinísticas e voltadas à segurança em SoCs automotivos.

- Julho de 2025: A Renesas apresentou os microcontroladores RA8P1 com aceleração de IA, integrando 2 MB de SRAM protegida por ECC junto com MRAM on-chip. Isso reforça a tendência de blocos de SRAM maiores e protegidos dentro de MCUs para manter tarefas de inferência e controle sensíveis à latência próximas do processamento, reduzindo a dependência de memória externa.

- Abril de 2025: A Alliance Memory lançou uma SRAM CMOS rápida de 32 Mb (AS7CW2M16-10BIN) em encapsulamento FBGA de 48 pinos (6 mm x 8 mm) para projetos industriais, de redes e automotivos. O produto é destinado a placas com restrição de espaço e renova a linha de SRAM discreta usada para buffers, memória scratchpad e armazenamento local determinístico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por dispositivos de memória estática de acesso aleatório (SRAM) vendidos para aplicações de uso final que requerem memória rápida e de baixa latência, e os valores são contabilizados no ponto em que a SRAM é fornecida à fabricação eletrônica.

Exclusões de escopo: excluímos categorias de memória mais amplas, como DRAM e memória flash NAND, e não contabilizamos as margens adicionadas a jusante pelos dispositivos eletrônicos finalizados.

Visão geral da segmentação

- Por Função

- SRAM Assíncrona

- SRAM Síncrona

- Por Tipo de Produto

- Pseudo SRAM (PSRAM)

- SRAM Não Volátil (nvSRAM)

- Outros Tipos de Produto

- Por Densidade de Memória

- ≤8 Mb

- 8 – 64 Mb

- 64 – 256 Mb

- >256 Mb

- Por Usuário Final

- Eletrônicos de Consumo

- Industrial

- Infraestrutura de Comunicação

- Automotivo e Aeroespacial

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Taiwan

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Turquia

- Israel

- Países do CCG

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção de uma base factual clara sobre a oferta e a demanda de SRAM, e então mapeamos como a SRAM se encaixa no panorama mais amplo de semicondutores. Baseamo-nos em fontes públicas como as estatísticas comerciais da USITC e da UN Comtrade, os resumos da World Semiconductor Trade Statistics, séries macroeconômicas da OCDE e do Banco Mundial, e divulgações de câmbio de bancos centrais para manter as conversões de moeda consistentes.

No lado técnico e de aplicações, revisamos fontes como publicações do IEEE e bases de dados de patentes para entender como o uso da SRAM varia por nó, densidade e escolhas entre embutida e autônoma. Também usamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e imprensa especializada para identificar movimentos de capacidade, ciclos de renovação de produtos e quaisquer comentários sobre preços. Quando necessário, assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes ajudam em verificações cruzadas mais rápidas e na validação de cronogramas. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as premissas documentais e preencher lacunas que não são visíveis em dados públicos, especialmente em relação ao conteúdo de SRAM por dispositivo e à evolução realista do PMV por densidade. Conversamos com uma mistura de participantes do ecossistema de chips e IP, especialistas em distribuição e canais, e usuários do lado da demanda em APAC, EMEA e Américas, para que o modelo não seja tendenciado a uma única região ou mercado final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 14% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Players menores: 14% | Gerentes: 46% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que os sinais de demanda de semicondutores são reconstruídos por região, e então filtrados em um conjunto de demanda de SRAM usando o conteúdo de memória por aplicação e as taxas de adoção. O modelo se ancora em insumos práticos, incluindo sinais de capacidade e utilização de wafers vinculados à oferta de lógica e memória, a combinação de uso síncrono versus assíncrono em projetos-chave, mudanças típicas de densidade e o comportamento de preços por faixa de densidade que se manifesta por meio do feedback dos canais.

Uma vez formado o conjunto de demanda, ele é corroborado por meio de aproximações bottom-up seletivas, incluindo divulgações amostradas de receita de fornecedores, verificações de canal sobre a direção do volume, e cálculos do tipo PMV multiplicado por envios para categorias representativas de SRAM. Quando um dado está ausente para um país ou uso final, preenchemos usando indicadores substitutos, como crescimento da produção eletrônica, tendências de importação e divisões de participação validadas coletadas em entrevistas, antes de recalibrar os totais.

Para a previsão, usamos análise de cenários apoiada por uma camada leve de regressão multivariada, em que variáveis como produção eletrônica, indicadores do ciclo de semicondutores, o impulso da expansão de IA e data centers, e as tendências de conteúdo eletrônico automotivo moldam a trajetória. Os valores do ano final são mantidos consistentes com o que os especialistas consideram viável em termos de resposta da oferta e normalização de preços, para que a previsão não reaja de forma exagerada a um pico isolado em um único ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, em que os resultados do modelo são comparados com sinais independentes, como a direção dos embarques regionais de semicondutores, fluxos comerciais para categorias de dispositivos relevantes, e comentários divulgados sobre preços e prazos de entrega. Se uma variância parecer anormal, a premissa é reaberta, e recontatamos especialistas selecionados para confirmar se a mudança é estrutural ou apenas um efeito de ciclo de curto prazo.

Antes da aprovação final, a análise passa por revisões internas em múltiplas etapas, incluindo verificações de lógica nos insumos, verificações de consistência de unidades, e verificações de variação ano a ano para que o crescimento permaneça explicável. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como um movimento significativo de capacidade ou um choque de demanda. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de memória estática de acesso aleatório da Mordor Intelligence comparado a outras estimativas publicadas

É comum observar valores diferentes para o mercado de SRAM entre publicações, mesmo quando o mesmo nome de tecnologia é usado. As diferenças geralmente decorrem do que cada estudo conta como receita de SRAM, de qual ano é tratado como o ponto de referência atual, e de como as mudanças de preço e densidade são incorporadas à previsão.

Algumas estimativas parecem se inclinar para uma visão mais restrita da RAM estática, e frequentemente mantêm um escopo de produto restrito, não contabilizando totalmente as variantes mais novas de SRAM usadas em aplicações de maior valor. Na estimativa da Mordor Intelligence, o total de SRAM é contado nas categorias de SRAM assíncrona e síncrona, além de PSRAM e nvSRAM, e é então validado em relação a sinais de demanda no nível regional e divisões de participação baseadas em entrevistas para evitar contagem excessiva ou insuficiente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,81 bilhão de USD (2026) | |

| Consultoria global A | 0,47 bilhão de USD (2024) | Utiliza um ano-base anterior e um escopo mais conservador que tende a tratar o mercado como RAM estática convencional, o que pode deixar de fora alguns tipos de produtos adjacentes à SRAM e reduzir a progressão implícita do PMV. |

| Mesa de pesquisa setorial B | 0,72 bilhão de USD (2025) | Reporta um valor menor para 2025, o que provavelmente reflete regras de inclusão mais restritas e um período cambial diferente, e o longo horizonte de previsão também pode suavizar os ciclos de alta de curto prazo em preços e volume. |

A dispersão entre os números é explicada principalmente pelo alinhamento do ano e pelo que é incluído sob o rótulo de SRAM, seguido de como se espera que o preço por bit evolua conforme a densidade muda. Ao manter os insumos vinculados a indicadores de demanda observáveis, e ao usar verificações por entrevista para confirmar a combinação e a adoção, nossa estimativa permanece rastreável e reprodutível mesmo quando os dados públicos estão incompletos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Memória de Acesso Aleatório Estática?

O mercado atingiu USD 1,81 bilhão em 2026 e prevê-se que suba para USD 2,37 bilhões até 2031.

Qual região domina a receita do mercado de Memória de Acesso Aleatório Estática?

A Ásia-Pacífico representou 61,02% da receita global em 2025, ancorada pelos ecossistemas de fabricação de Taiwan e da Coreia do Sul.

Qual segmento do mercado de Memória de Acesso Aleatório Estática está crescendo mais rapidamente?

As aplicações automotivas e aeroespaciais estão expandindo-se a um CAGR de 8,74%, à medida que os veículos adotam arquiteturas definidas por software que exigem caches de baixa latência.

Como a tecnologia MRAM emergente está impactando a demanda por SRAM?

A MRAM oferece não volatilidade e menor consumo em espera, desafiando a SRAM em sistemas com bateria de reserva e sistemas robustos, potencialmente desviando participação no longo prazo.

Qual classe de densidade é mais comum nos chips de SRAM atuais?

A faixa de 8–64 Mb capturou 42,05% das vendas de 2025 porque se alinha com os tamanhos de cache de processadores convencionais.

Por que a SRAM síncrona superou os tipos assíncronos em participação de receita?

Os projetos sincronizados por clock fornecem temporização determinística essencial para CPUs, GPUs e ASICs de rede de alto desempenho, garantindo 58,05% de participação de mercado em 2025.

Página atualizada pela última vez em: