Tamanho e Participação do Mercado de Aluguel de Equipamentos de Construção da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

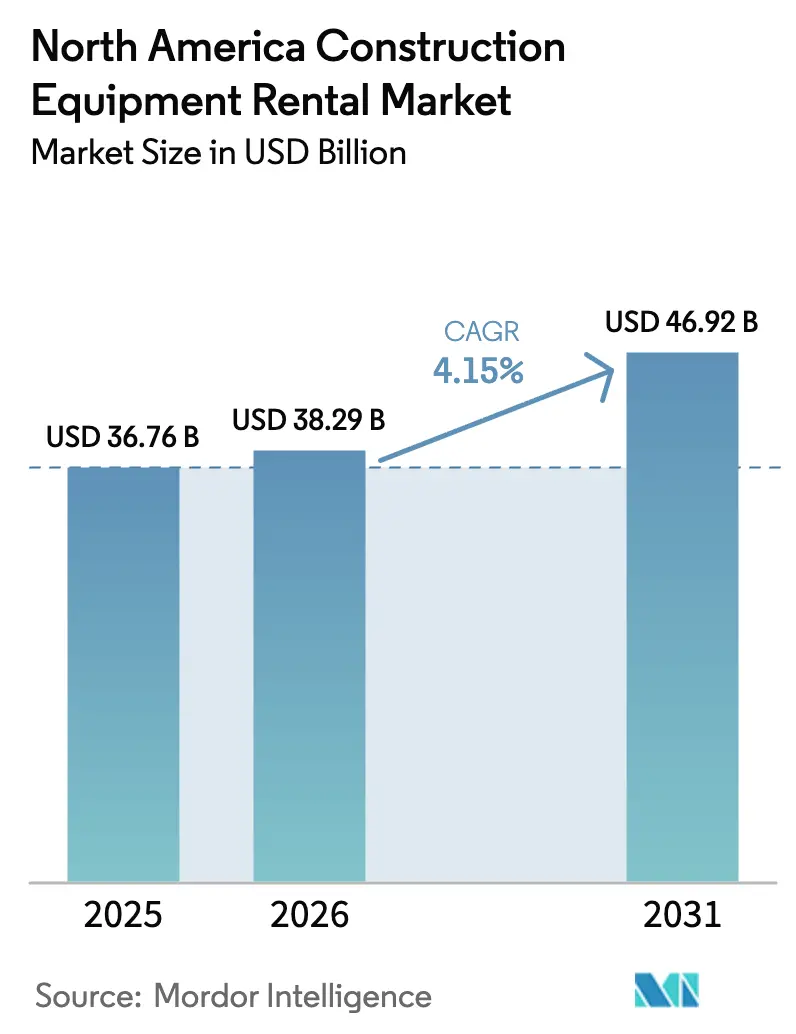

| Tamanho do mercado no ano base (2025) | 36.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Equipamentos de Construção da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de aluguel de equipamentos de construção da América do Norte cresça de USD 36,76 bilhões em 2025 para USD 38,29 bilhões em 2026, com previsão de atingir USD 46,92 bilhões até 2031, a um CAGR de 4,15% no período de 2026 a 2031. O financiamento da Lei de Investimento em Infraestrutura e Empregos (IIJA), a migração de empreiteiros para modelos de negócios com ativos reduzidos e os grandes projetos de centros de dados e energia renovável mantêm coletivamente a utilização de equipamentos elevada em toda a região. As principais alocações federais apoiam mais de 56.000 esquemas de transporte, e os projetos avaliados acima de USD 50 milhões aumentaram 42%, sustentando uma demanda consistente por escavadeiras e equipamentos rodoviários. A consolidação permanece intensa, reforçando um ambiente de precificação oligopolístico. A escassez de mão de obra — estimada em 439.000 trabalhadores adicionais em 2024 — está impulsionando os empreiteiros em direção a assinaturas de aluguel e tecnologias de fácil operação que compensam a falta de operadores qualificados.

Principais Conclusões do Relatório

- Por tipo de maquinário, as escavadeiras lideraram com 36,28% de participação na receita do mercado de aluguel de equipamentos de construção da América do Norte em 2025, enquanto as carregadeiras compactas de esteira e skid-steer têm previsão de avançar a um CAGR de 10,09% até 2031.

- Por tipo de tração, os equipamentos hidráulicos/motor de combustão interna representaram 86,12% do tamanho do mercado de aluguel de equipamentos de construção da América do Norte em 2025.

- Por aplicação, os trabalhos de infraestrutura e engenharia civil detinham uma participação de 45,10% do tamanho do mercado de aluguel de equipamentos de construção da América do Norte em 2025, enquanto os projetos industriais e especiais crescem mais rapidamente, a um CAGR de 8,05%.

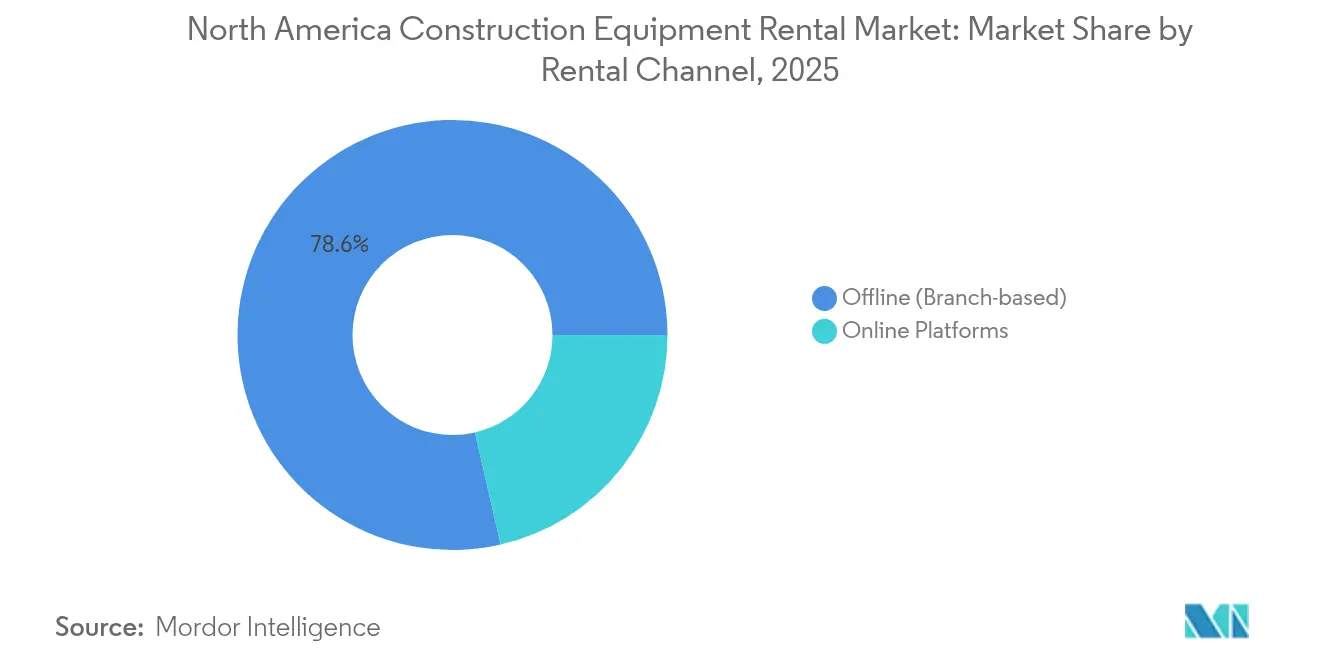

- Por canal de aluguel, as filiais offline retiveram 78,60% do mercado de aluguel de equipamentos de construção da América do Norte em 2025, mas as plataformas online estão crescendo a um CAGR de 9,65%.

- Por tipo de serviço, os contratos de médio prazo (1 a 12 meses) capturaram 45,30% da participação no mercado de aluguel de equipamentos de construção da América do Norte em 2025, enquanto os aluguéis de curto prazo estão aumentando a um CAGR de 8,55%.

- Por país, os Estados Unidos capturaram aproximadamente 82,21% do tamanho do mercado de aluguel de equipamentos de construção da América do Norte em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Aluguel de Equipamentos de Construção da América do Norte*

| Impulsionador | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura Impulsionada pela IIJA | +1.8% | Estados Unidos, com repercussão no Canadá | Longo prazo (≥ 4 anos) |

| Migração de Empreiteiros para Modelos com Ativos Reduzidos | +1.2% | América do Norte, concentrado no Texas, Califórnia, Flórida | Médio prazo (2 a 4 anos) |

| Expansão em Projetos de Centros de Dados e Energia Renovável | +0.8% | Estados Unidos, Canadá, com foco na Virgínia, Texas, Quebec | Médio prazo (2 a 4 anos) |

| Otimização de Frota via Telemática | +0.6% | América do Norte, adoção antecipada em Ontário, Califórnia | Curto prazo (≤ 2 anos) |

| Ascensão das Assinaturas de Equipamento como Serviço | +0.4% | Estados Unidos, programas-piloto no Nordeste e Sudeste | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Equipamentos de Baixa Emissão e Híbridos | +0.3% | Califórnia, Nova York, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento em Infraestrutura e Expansão do Financiamento da IIJA

Os orçamentos federais alocam USD 550 bilhões em novos gastos, e as agências estaduais canalizam esse capital para melhorias em rodovias, pontes e transporte público que exigem escavadeiras, pavimentadoras e guindastes em conformidade com as normas de emissões. As especificações de resiliência contra condições climáticas extremas promovem ainda mais unidades premium equipadas com telemática para verificar ciclos de utilização e manutenção. As empresas de aluguel podem, portanto, prever fluxos de receita plurianuais vinculados a longos cronogramas de construção. As restrições de capacidade entre os proprietários de frotas estimulam atividades adicionais de aluguel pontual sempre que os cronogramas dos projetos se aceleram.

Migração para Modelos com Ativos Reduzidos entre Empreiteiros

A penetração média do aluguel de equipamentos aumentou após os empreiteiros realocarem capital para a gestão central de projetos. A United Rentals sozinha registrou USD 13,029 bilhões em receita de aluguel em 2024, um aumento de 8% impulsionado por construtoras de médio porte que optaram por aluguéis como despesa operacional em vez de aquisições como despesa de capital. Essas empresas valorizam a flexibilidade do balanço patrimonial em uma era de taxas de juros flutuantes e volatilidade na cadeia de suprimentos.

Crescente Demanda de Projetos de Centros de Dados e Energia Renovável

Fazendas solares em escala de serviço público, parques eólicos terrestres e campi de servidores em hiperescala exigem içamentos sincronizados, trabalhos de terraplanagem e sessões de manuseio de materiais por curtos períodos, favorecendo os aluguéis. As previsões de gastos mostram crescimento plurianual nos pipelines de infraestrutura digital, posicionando frotas de aluguel com guindastes especializados e manipuladores telescópicos para margens premium.

Otimização de Frota Impulsionada por Telemática

Plataformas como o IrisX da Trackunit agregam leituras de desempenho, dados de localização e alertas de manutenção preditiva em frotas mistas de diferentes fabricantes. Os operadores obtêm melhorias de 3 a 5 pontos percentuais na utilização, que aumentam diretamente a receita por unidade. Os primeiros adotantes utilizam painéis de mobilidade para implementar precificação dinâmica, acelerando assim os ganhos de participação sem expansão da frota.

Análise de Impacto das Restrições do Mercado de Aluguel de Equipamentos de Construção da América do Norte*

| Restrição | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada para Equipamentos Avançados | -1.1% | América do Norte, aguda em Alberta, Dakota do Norte, Texas | Médio prazo (2 a 4 anos) |

| Pressão sobre Despesas de Capital de Frota Impulsionada por Altas Taxas de Juros | -0.9% | Estados Unidos, Canadá, afetando o financiamento de frotas | Curto prazo (≤ 2 anos) |

| Escrutínio Antitruste sobre Suposta Fixação de Preços de Aluguel | -0.5% | Estados Unidos, com foco nos principais mercados metropolitanos | Médio prazo (2 a 4 anos) |

| Gargalos Logísticos Transfronteiriços e da Alfândega e Proteção de Fronteiras | -0.2% | Estados fronteiriços entre EUA e México, Texas, Califórnia, Arizona | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada para Equipamentos Avançados

Um déficit de aproximadamente 440.000 operadores restringe a implantação de guindastes e plataformas de trabalho aéreo, especialmente onde a regulamentação exige habilidades certificadas. A utilização, portanto, fica aquém da disponibilidade de equipamentos, e as empresas de aluguel lançam academias de treinamento, mas esperam um retorno ao longo de vários anos.

Pressão sobre Despesas de Capital de Frota Impulsionada por Altas Taxas de Juros

Os aumentos da taxa básica elevam os custos de captação, motivando os proprietários de frotas a adiar os ciclos de substituição. As empresas regionais menores enfrentam liquidez reduzida, catalisando fusões à medida que empresas mais fortes selecionam concorrentes em dificuldades. A Fundação de Leasing e Financiamento de Equipamentos registra um crescimento de investimentos de 4,7% em 2025, mais lento do que nos anos anteriores[1]"Perspectivas de Investimento em Equipamentos 2025", Fundação de Leasing e Financiamento de Equipamentos, elfaonline.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aluguel de Equipamentos de Construção da América do Norte

Por Tipo de Maquinário:

Escavadeiras Lideram Apesar da Expansão de Equipamentos CompactosAs escavadeiras representaram 36,28% do mercado de aluguel de equipamentos de construção da América do Norte em 2025 devido à sua versatilidade em escavação de fundações, abertura de valas e demolição. As carregadeiras compactas de esteira e skid-steer, crescendo a um CAGR de 10,09%, prosperam em obras de preenchimento urbano e demolição interna, onde a manobrabilidade supera a capacidade bruta. Os guindastes mantêm reservas consistentes em reformas de pontes, enquanto os manipuladores telescópicos atendem às demandas de elevação e alcance na construção de armazéns. As plataformas de trabalho aéreo registram crescimento de dois dígitos atendendo aos interiores de centros de dados de grande altura. Os operadores observam que as carregadeiras compactas entregam 80% da produção de uma unidade de tamanho completo dentro das restrições de espaço das cidades. Os equipamentos rodoviários e as motoniveladoras se beneficiam diretamente do estímulo da IIJA, enquanto as escavadeiras de lâmina se alinham com a terraplanagem em projetos de energia renovável. A combinação de maquinário ilustra como os gestores de frota ajustam os estoques para refletir as crescentes restrições nos canteiros de obras.

Apesar do impulso em direção a máquinas menores, as escavadeiras permanecem indispensáveis para grandes obras civis. Os empreiteiros preferem o acesso por aluguel a unidades em conformidade com o Nível 4 Final em vez de possuir ativos depreciáveis vulneráveis a atualizações regulatórias. Carregadeiras e motoniveladoras fornecem volumes consistentes para manutenção de pavimentos financiada por programas estaduais de imposto sobre combustível. As linhas de tração híbrida aparecem primeiro nas faixas compactas porque os pacotes de baterias se adequam a ciclos de trabalho mais curtos, sinalizando a evolução futura das classes maiores. A adoção de telemática atinge 90% de penetração entre as unidades de alto valor, permitindo que os locatários prevejam padrões de desgaste e programem manutenção durante o aluguel para proteger o tempo de atividade.

Por Tipo de Tração:

Dominância Hidráulica Enfrenta Desafio ElétricoOs sistemas de propulsão hidráulicos e a diesel representaram 86,12% do tamanho do mercado de aluguel de equipamentos de construção da América do Norte em 2025, graças à entrega de torque comprovada e ao combustível prontamente disponível. As variantes elétricas a bateria registraram um CAGR de 17,82%, embora a partir de uma base instalada modesta. Os sistemas híbridos — combinando motores a diesel menores com assistência elétrica — oferecem economia de combustível de 20 a 30% sem tempo de inatividade para recarga, uma ponte convincente para empreiteiros céticos em relação à eletrificação total. Os roteiros dos fabricantes sugerem que as escavadeiras elétricas compactas capturarão 20% dos aluguéis de frotas municipais na Califórnia, em Nova York e na Colúmbia Britânica até 2027, devido a esquemas de incentivo.

As limitações de infraestrutura inibem a rápida implantação de depósitos de recarga rápida em locais dispersos. Consequentemente, as máquinas hidráulicas continuam a dominar as categorias pesadas, incluindo escavadeiras de 50 toneladas, escavadeiras de lâmina e motoniveladoras. No entanto, as regulamentações de limites de emissões em cidades portuárias estimulam implantações-piloto de carregadeiras de rodas elétricas para manuseio de materiais. As empresas de aluguel negociam acordos de compra de energia para toda a frota com concessionárias para garantir recarga no local. Enquanto isso, os dados de telemática orientam quais modelos estão maduros para eletrificação com base em ciclos de trabalho médios abaixo de seis horas.

Por Aplicação:

Projetos de Infraestrutura Impulsionam a Demanda de AluguelA infraestrutura e a engenharia civil representaram 45,10% do tamanho do mercado de aluguel de equipamentos de construção da América do Norte em 2025, resultado direto de atrasos plurianuais em rodovias e pontes. Os empreiteiros dependem de aluguéis para atender às demandas de pico variáveis e para acessar acessórios especializados. Os projetos industriais e especiais crescem mais rapidamente, a um CAGR de 8,05%, impulsionados por fazendas solares em escala de gigawatt e centros de dados com milhões de metros quadrados que exigem planos de içamento sincronizados. A construção de edifícios mantém um impulso moderado, embora padrões de crédito mais rígidos impactem o início de obras de escritórios especulativos. A construção de rodovias permanece resiliente devido às alocações de imposto sobre combustível e às garantias de desembolso de cinco anos da IIJA.

A coreografia complexa de projetos exige soluções integradas de aluguel em vez de entregas pontuais de máquinas. As grandes empresas de aluguel agrupam equipamentos, telemática e integração de operadores para ganhar contratos turnkey para campi de centros de dados. Os projetos de energia renovável preferem equipamentos de baixa emissão para atender aos critérios dos acordos de compra de energia, estimulando a demanda por guindastes híbridos. A combinação em mudança ressalta como os projetos especializados geram diárias mais altas do que as construções residenciais de commodities, incentivando a diversificação da frota.

Por Canal de Aluguel:

A Transformação Digital Acelera Apesar da Dominância das FiliaisAs operações de filiais detinham 78,60% do mercado de aluguel de equipamentos de construção da América do Norte em 2025, apoiadas por relacionamentos locais sólidos e caminhões de serviço no local capazes de resposta a reparos em duas horas. Os portais online avançam a um CAGR de 9,65% à medida que os empreiteiros adotam reservas de autoatendimento e precificação transparente. As plataformas se integram com ferramentas de gestão de projetos para pré-preencher cronogramas de aluguel, reduzindo a sobrecarga administrativa. A BigRentz, por exemplo, faz parceria com credores para agrupar financiamento de equipamentos e materiais, ampliando o acesso ao crédito para subempreiteiros.

No entanto, pedidos complexos, como guindastes de lança reticulada de 300 toneladas, ainda exigem planos de içamento elaborados por engenheiros e vistorias no local, melhor entregues por especialistas de filiais. Modelos híbridos emergem: empresas nacionais encaminham pedidos padronizados de skid-steer por aplicativos enquanto encaminham consultas de alto contato para gerentes de território. As análises de frota revelam que os canais online capturam clientes incrementais em vez de canibalizar contas existentes, sugerindo que os ecossistemas digitais ampliam o mercado endereçável total.

Por Tipo de Serviço:

Contratos de Médio Prazo Equilibram Flexibilidade e EconomiaOs aluguéis de médio prazo (1 a 12 meses) representaram 45,30% da participação no mercado de aluguel de equipamentos de construção da América do Norte em 2025, pois se alinham com as fases típicas dos projetos enquanto garantem descontos por volume em relação às diárias. Os pacotes de infraestrutura frequentemente especificam janelas de equipamentos de 90 dias renováveis sujeitas a cláusulas de extensão. Os contratos de longo prazo excedem 12 meses para mineração e grandes infraestruturas, mas correm o risco de obsolescência dadas as regulamentações de emissões em rápida mudança.

Os aluguéis de curto prazo com menos de 30 dias se expandem a um CAGR de 8,55%, viabilizados pela telemática que agiliza o rastreamento de ativos e a precisão do faturamento. Os empreiteiros urbanos implantam carregadeiras compactas para demolições nos fins de semana, devolvendo as unidades na segunda-feira para evitar cobranças de ociosidade. Os aplicativos digitais automatizam o agendamento de entregas e a confirmação remota de devolução, comprimindo os ciclos administrativos. Os modelos de assinatura borram as categorias tradicionais de prazo, oferecendo faturamento baseado em uso que se adapta ao progresso do projeto.

Análise Geográfica

Mercado de Aluguel de Equipamentos de Construção dos Estados Unidos

Os Estados Unidos contribuíram com 82,21% do mercado de aluguel de equipamentos de construção da América do Norte em 2025, impulsionados pela ampla distribuição de recursos da IIJA. Somente Illinois destinou 21,3 bilhões de USD para melhorias em rodovias e pontes, que dependem fortemente de escavadeiras, pavimentadoras e plataformas aéreas. A consolidação permanece uma característica definidora: a aquisição da H&E Equipment Services pela Herc Holdings por 5,3 bilhões de USD cria um concorrente com receita de 5,2 bilhões de USD em 600 depósitos, elevando a competição nas principais áreas metropolitanas. A persistente escassez de mão de obra limita a utilização; as empresas de aluguel respondem agrupando programas de certificação de operadores para liberar horas latentes de equipamentos.

Mercado de Aluguel de Equipamentos de Construção do Canadá

O Canadá sustentou uma expansão modesta, impulsionada pelos gastos de capital do setor de recursos e pela manutenção de infraestrutura provincial. Os projetos de areias betuminosas de Alberta favorecem tratores de esteira pesados e carregadeiras resistentes a ambientes abaixo de zero, enquanto as atualizações hidrelétricas da Colúmbia Britânica impulsionam o aluguel de guindastes. As implantações transfronteiriças permitem que frotas dos EUA complementem as temporadas de pico canadenses, embora as flutuações cambiais afetem as estruturas de tarifas. As subvenções provinciais para equipamentos de baixa emissão aceleram a adoção de carregadeiras compactas híbridas nos municípios de Vancouver e Toronto.

Mercado de Aluguel de Equipamentos de Construção do México

O México tem previsão de crescimento de 7,95% de CAGR até 2031, superando seus vizinhos. As iniciativas de nearshoring no âmbito do USMCA estimulam a construção de plantas industriais em estados como Nuevo León e Coahuila. A instalação de carregadeiras compactas da Doosan Bobcat no valor de 300 milhões de USD em Salinas Victoria ilustra o compromisso dos fabricantes de equipamentos originais com a capacidade regional e cadeias de suprimentos mais curtas. Os gargalos logísticos nas travessias de fronteira incentivam as empresas de aluguel a estabelecer frotas mexicanas permanentes em vez de reposicionar ativos dos EUA. A complexidade regulatória e a concorrência local fragmentada apresentam barreiras de entrada; no entanto, a demanda por maquinário em conformidade com o Tier 4 final cria nichos para players internacionais que oferecem unidades em conformidade com as normas de emissão.

Cenário Competitivo

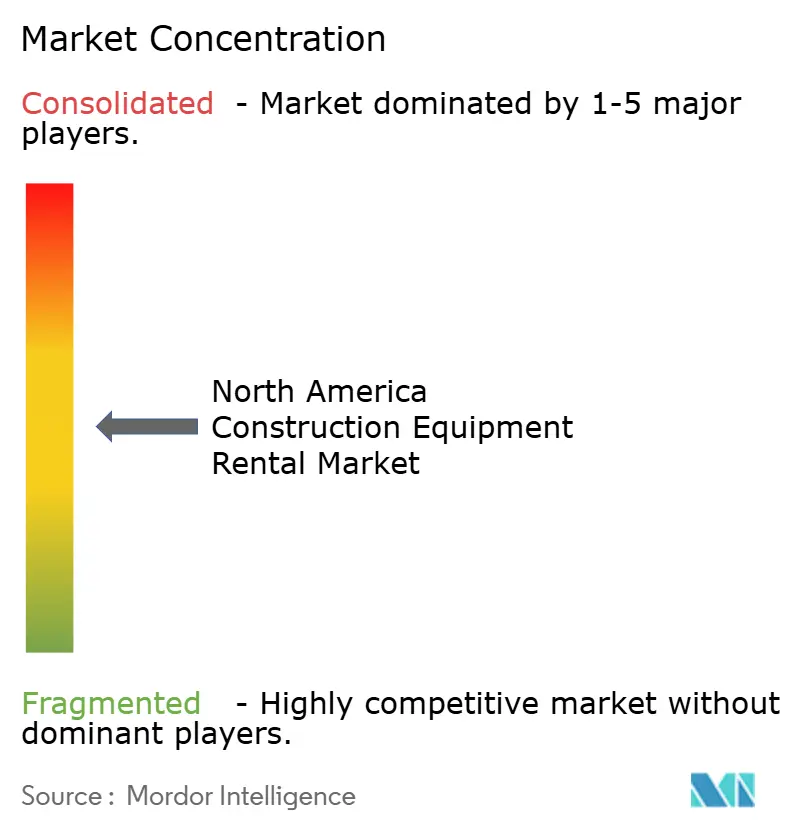

O mercado de aluguel de equipamentos de construção da América do Norte exibe concentração moderada com características oligopolísticas, onde os 5 principais players controlam aproximadamente 40% das receitas de aluguel, enquanto centenas de operadores menores atendem a nichos locais e especializados. A estratégia competitiva centra-se na implantação de telemática, manutenção preditiva e aprimoramentos da experiência do cliente, em vez de redução de preços. O relatório 10-K da United Rentals descreve objetivos para aumentar a produtividade da frota por filial aproveitando análises avançadas e vendas cruzadas de soluções especializadas[2]"Formulário 10-K da United Rentals 2024", EDGAR Online, sec.gov.

As parcerias tecnológicas proliferam: a Trackunit fornece módulos de IoT em frotas mistas, e as APIs dos fabricantes permitem diagnósticos de saúde mais aprofundados. As empresas se diferenciam por meio de programas de garantia de tempo de atividade que reembolsam o tempo de inatividade acima de limites definidos, incentivando a excelência interna no serviço. Espera-se que o impulso de consolidação continue à medida que os ventos contrários das taxas de juros pressionam as opções de refinanciamento dos operadores menores, tornando-os alvos atraentes de aquisição para empresas nacionais que buscam expansão geográfica.

Disruptores emergentes experimentam o equipamento como serviço, oferecendo pacotes de tarifa fixa com telemática integrada e fluxos de trabalho digitais. No entanto, os requisitos de frota intensivos em capital e a aquisição orientada por relacionamentos moderam sua escala. Os grandes empreiteiros ainda valorizam a proximidade das filiais e a capacidade de escalar solicitações de serviço por meio de gerentes locais. Consequentemente, os líderes tradicionais de aluguel integram capacidades digitais, mas mantêm presença regional de serviços para proteger sua participação.

Líderes do Setor de Aluguel de Equipamentos de Construção da América do Norte

Deere & Company

United Rentals, Inc.

Herc Rentals Inc.

Caterpillar Inc.

Sunbelt Rentals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Aluguel de Equipamentos de Construção da América do Norte Cobertas neste Relatório

- United Rentals, Inc.

- Sunbelt Rentals (Ashtead Group plc)

- Herc Rentals Inc.

- Caterpillar Inc.

- Deere & Company

- Volvo Construction Equipment AB

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V. (Case Construction)

- Cooper Equipment Rentals Ltd.

- H&E Equipment Services Inc.

- Maxim Crane Works L.P.

- BigRentz Inc.

- DOZR Inc.

- Terex Corporation

- Doosan Bobcat North America

- Kubota North America

- XCMG Group

- Wacker Neuson SE

- Aggreko plc

Desenvolvimento Recente do Setor no Mercado de Aluguel de Equipamentos de Construção da América do Norte

- Fevereiro de 2025: A Herc Holdings concluiu a aquisição da H&E Equipment Services por USD 5,3 bilhões, incluindo USD 1,5 bilhão em dívida, criando o terceiro maior locador com sinergias anuais de EBITDA de USD 300 milhões previstas para o terceiro ano.

- Setembro de 2024: A Trackunit lançou a plataforma de dados IrisX, integrando IA e telemetria em 1.200 sistemas para aumentar a produtividade da frota.

- Junho de 2024: A Doosan Bobcat anunciou um investimento de USD 300 milhões para uma planta de carregadeiras compactas em Salinas Victoria, México, com inauguração em 2026 e aumento de 20% na capacidade global.

- Maio de 2024: A Herc Rentals adquiriu a Rental Works of Maryland, adicionando três depósitos em Maryland, Washington D.C. e Norte da Virgínia.

Mercado de Aluguel de Equipamentos de Construção da América do Norte Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de aluguel de equipamentos de construção da América do Norte como a receita bruta anual obtida por empresas de aluguel gerais e especializadas com o arrendamento de maquinário pesado de movimentação de terra, manuseio de materiais, construção de rodovias, trabalho aéreo e correlatos para empreiteiros e usuários industriais nos Estados Unidos, Canadá e México. As receitas provenientes de centros de aluguel exclusivo de ferramentas, vendas diretas de equipamentos, subaluguéis e arrendamentos financeiros puros estão fora deste cálculo.

Exclusão de escopo: Ferramentas manuais portáteis, infraestrutura temporária de canteiro de obras, como geradores móveis ou andaimes, e contratos exclusivos de serviço não estão cobertos.

Visão Geral da Segmentação

- Por Tipo de Maquinário

- Guindastes

- Manipuladores Telescópicos

- Escavadeiras

- Carregadeiras

- Motoniveladoras

- Equipamentos de Construção de Rodovias

- Plataformas de Trabalho Aéreo

- Carregadeiras Compactas de Esteira e Skid-Steer

- Escavadeiras de Lâmina

- Outros

- Por Tipo de Tração

- Hidráulico / Motor de Combustão Interna

- Híbrido

- Elétrico

- Por Aplicação

- Construção de Edifícios

- Infraestrutura e Engenharia Civil

- Construção de Rodovias

- Projetos Industriais e Especiais

- Outros

- Por Canal de Aluguel

- Offline (Baseado em Filiais)

- Plataformas Online

- Por Tipo de Serviço

- Aluguel de Curto Prazo (Menos de 1 Mês)

- Aluguel de Médio Prazo (1 a 12 Meses)

- Aluguel de Longo Prazo (Mais de 1 Ano)

- Por País

- Estados Unidos

- Canadá

- Restante da América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence complementaram o trabalho de gabinete com entrevistas e questionários estruturados direcionados a gestores de frota, parceiros de canal de fabricantes e associações de empreiteiros nos principais estados dos EUA e províncias canadenses. As discussões esclareceram movimentos de diárias em tempo real, penetração prevista de carregadeiras compactas elétricas e ciclos médios de renovação de frota; esses insights ajustaram as premissas e os testes de estresse.

Pesquisa de Gabinete

Iniciamos com trabalho de gabinete estruturado que extraiu dados de importação codificados por tarifa da Comissão de Comércio Internacional dos Estados Unidos e atualizações de utilização de frota da Associação Americana de Aluguel, seguidos por tabelas de gastos com rodovias da Administração Federal de Rodovias e estatísticas mensais de início de construção residencial do Departamento do Censo dos EUA. Relatórios anuais, formulários 10-K e apresentações para investidores de operadores de aluguel listados revelaram curvas de preços e índices de utilização, enquanto os pipelines de projetos da Infrastructure Canada e da Secretaria de Comunicações e Transportes do México calibraram a demanda regional. Fontes de assinatura, incluindo D&B Hoovers e Dow Jones Factiva, adicionaram divisões de receita por empresa e sentimento de notícias. Esta lista é ilustrativa; muitas outras fontes públicas e pagas apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Uma única construção de cima para baixo parte dos registros públicos de receita de aluguel de 2024 e dos índices regionais da Associação Americana de Aluguel, que são então alocados por classe de equipamento usando divisões de comércio e produção. Verificações cruzadas seletivas de baixo para cima — como a diária média amostrada multiplicada pelas unidades ativas — validam os totais e ajustam a variância. Os principais impulsionadores modelados incluem percentual de utilização da frota, diária média de aluguel, desembolso de capital em infraestrutura, início de construção residencial, idade de substituição de equipamentos e taxa dos fundos federais. A regressão multivariada projeta cada impulsionador até 2030, enquanto a análise de cenários amorte choques regulatórios ou macroeconômicos. Quaisquer lacunas em subclasses são preenchidas com índices proxy extraídos de frotas entrevistadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas. Anomalias acima de três por cento acionam novas execuções do modelo e novas verificações de fontes. Atualizamos a cada doze meses e emitimos um pulso intermediário quando pacotes de estímulo, regras de emissões ou grandes fusões alteram materialmente a linha de base.

Por que a Linha de Base da América do Norte de Aluguel de Equipamentos de Construção da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes perspectivas de receita, divisões geográficas e cadências de atualização.

Os principais fatores de divergência incluem a inclusão de aluguel de ferramentas de curto prazo, premissas contrastantes de repasse de valor residual e ajustes de inflação desiguais.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 36,8 Bn (2025) | ||

| USD 62,2 Bn (2024) | Consultoria Regional A | Inclui aluguel de ferramentas e frotas de suporte a campos de petróleo, inflando o escopo |

| USD 58,5 Bn (2024) | Consultoria Global B | Avalia a frota pelo custo de aquisição em vez da receita líquida de aluguel |

| USD 42,6 Bn (2022) | Publicação Setorial C | Aplica inflação linear a um ano-base desatualizado |

Esses contrastes mostram que a seleção disciplinada de escopo, a modelagem em nível de impulsionador e a atualização anual da Mordor Intelligence fornecem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aluguel de equipamentos de construção da América do Norte?

O mercado está em USD 38,29 bilhões em 2026 e tem projeção de atingir USD 46,92 bilhões até 2031.

Qual tipo de maquinário detém a maior participação de aluguel?

As escavadeiras dominam com 36,28% de participação na receita em 2025, refletindo sua versatilidade em obras de infraestrutura e comerciais.

Qual é a velocidade de crescimento das máquinas de construção elétricas nos aluguéis?

Os sistemas de tração elétrica registram um CAGR de 17,82% até 2031, apoiados por regulamentações de emissões na Califórnia, em Nova York e na Colúmbia Britânica.

Por que as empresas de aluguel estão investindo em plataformas de telemática?

A telemática aumenta a utilização de equipamentos em 3 a 5 pontos percentuais, viabiliza a manutenção preditiva e apoia estratégias de precificação dinâmica.

Qual país é o mercado de crescimento mais rápido na América do Norte?

O México se expande a um CAGR de 7,95% até 2031 devido à construção de fábricas impulsionada pelo nearshoring e às melhorias de infraestrutura.

Página atualizada pela última vez em: