Tamanho e Participação do Mercado de Serviços de Dados de Drones

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

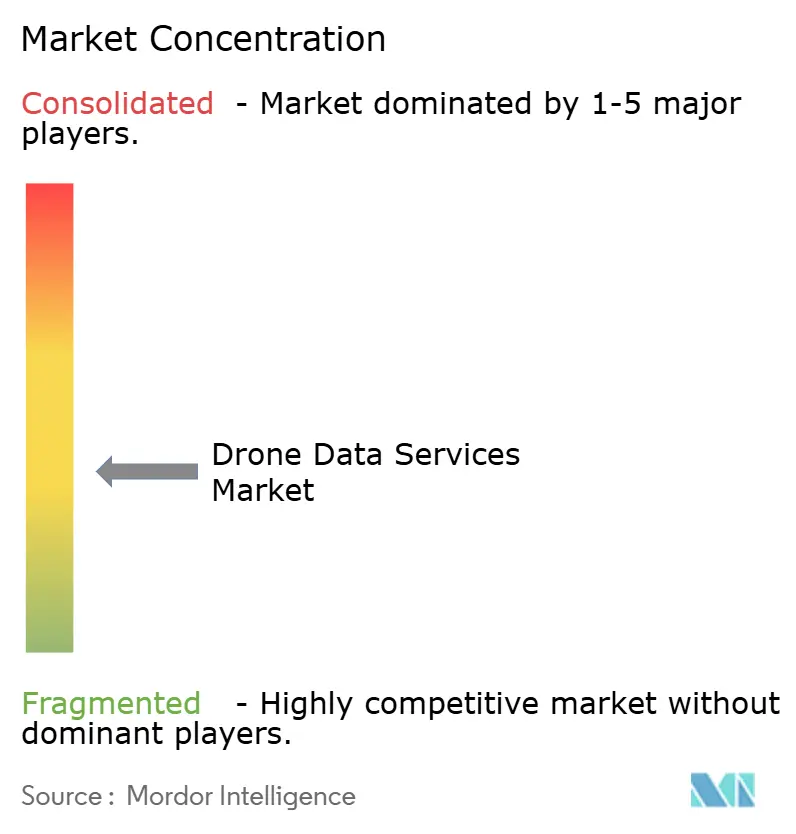

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Dados de Drones por Mordor Intelligence

O tamanho do mercado de serviços de dados de drones deve ser de USD 3,14 bilhões em 2025, USD 4,17 bilhões em 2026, e atingir USD 16,48 bilhões até 2031, crescendo a um CAGR de 31,63% de 2026 a 2031. Uma confluência de regras liberalizadas de operação além da linha de visão, queda nos custos de LiDAR e fotogrametria, e crescente demanda empresarial por inteligência espacial em tempo real está acelerando a adoção nos setores de construção, energia, agricultura e logística. O processamento nativo em nuvem encurta os ciclos de levantamento a insights de dias para horas, enquanto a IA de borda posiciona a detecção de anomalias diretamente na aeronave, reduzindo a latência a milissegundos em cenários de pulverização de precisão e resposta a emergências. As plataformas multirrotor dominam o trabalho em locais confinados, mas os sistemas VTOL híbridos estão fechando a lacuna ao combinar a resistência de asa fixa com a precisão de aeronaves de rotor para mapeamento de corredores. A intensidade competitiva permanece elevada porque nenhum fornecedor detém mais de 8% da receita global, levando fabricantes de hardware, editores de software e empresas de serviços verticalmente integradas a competir pelo desenvolvimento de análises de IA diferenciadas e capacidades de integração de gêmeos digitais.

Principais Conclusões do Relatório

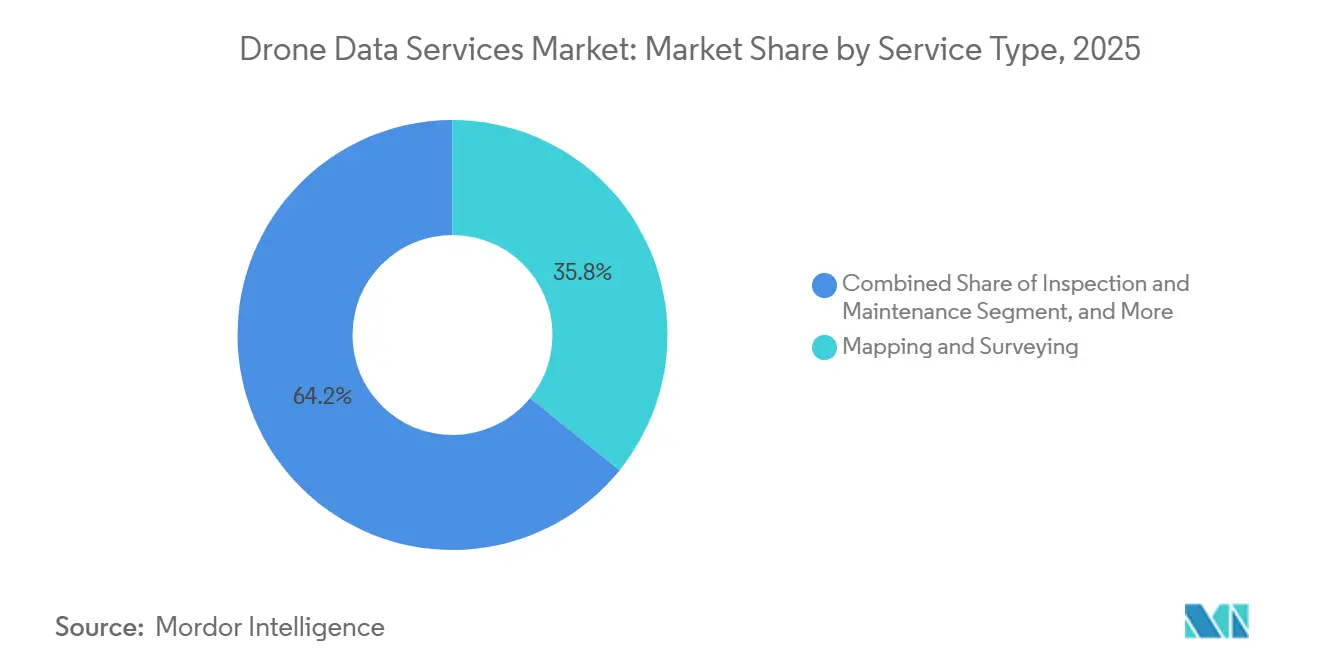

- Por tipo de serviço, mapeamento e levantamento liderou com 38,21% de participação na receita em 2025, enquanto os serviços de dados de entrega e logística devem se expandir a um CAGR de 32,63% até 2031.

- Por tipo de plataforma, os UAVs multirrotor capturaram 61,72% da participação do mercado de serviços de dados de drones em 2025, enquanto os UAVs VTOL híbridos devem registrar um CAGR de 32,43% até 2031.

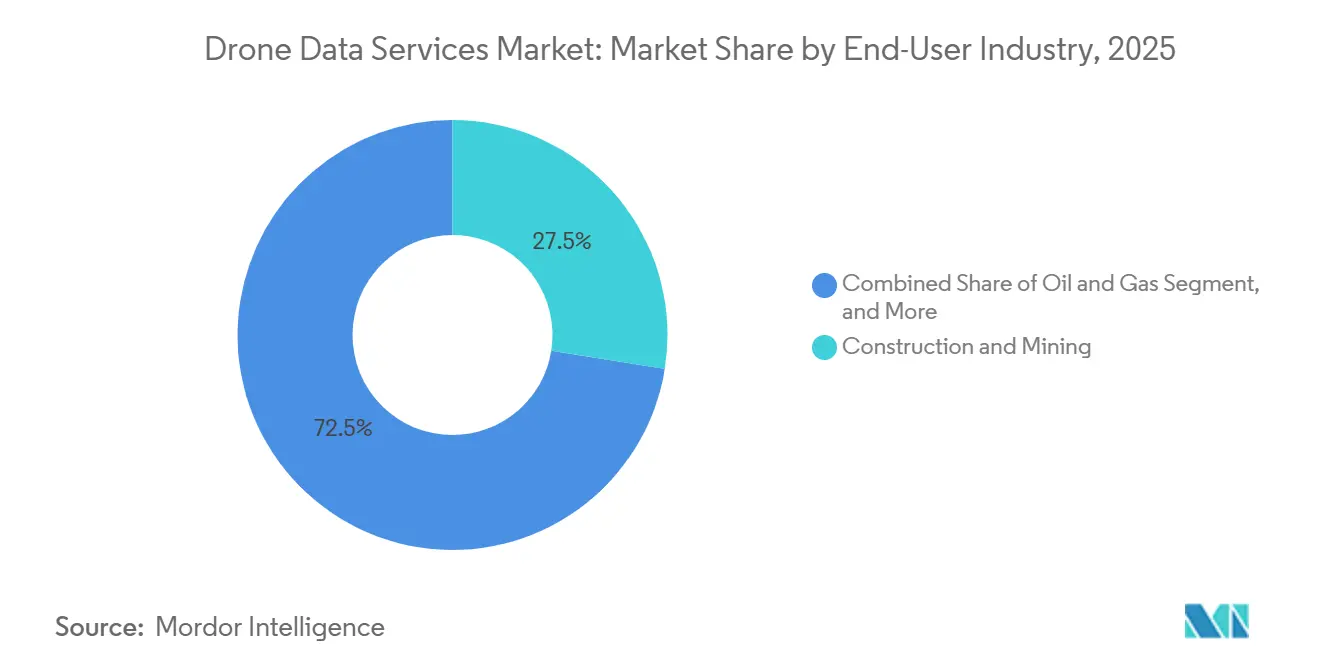

- Por indústria do usuário final, construção e mineração responderam por 27,51% do tamanho do mercado de serviços de dados de drones em 2025, mas petróleo e gás deve crescer mais rapidamente, a um CAGR de 33,23% entre 2026 e 2031.

- Por modelo de implantação, as implementações em nuvem representaram 69,73% da receita de 2025, enquanto as arquiteturas híbridas registrarão um CAGR de 33,23% ao longo de 2026-2031.

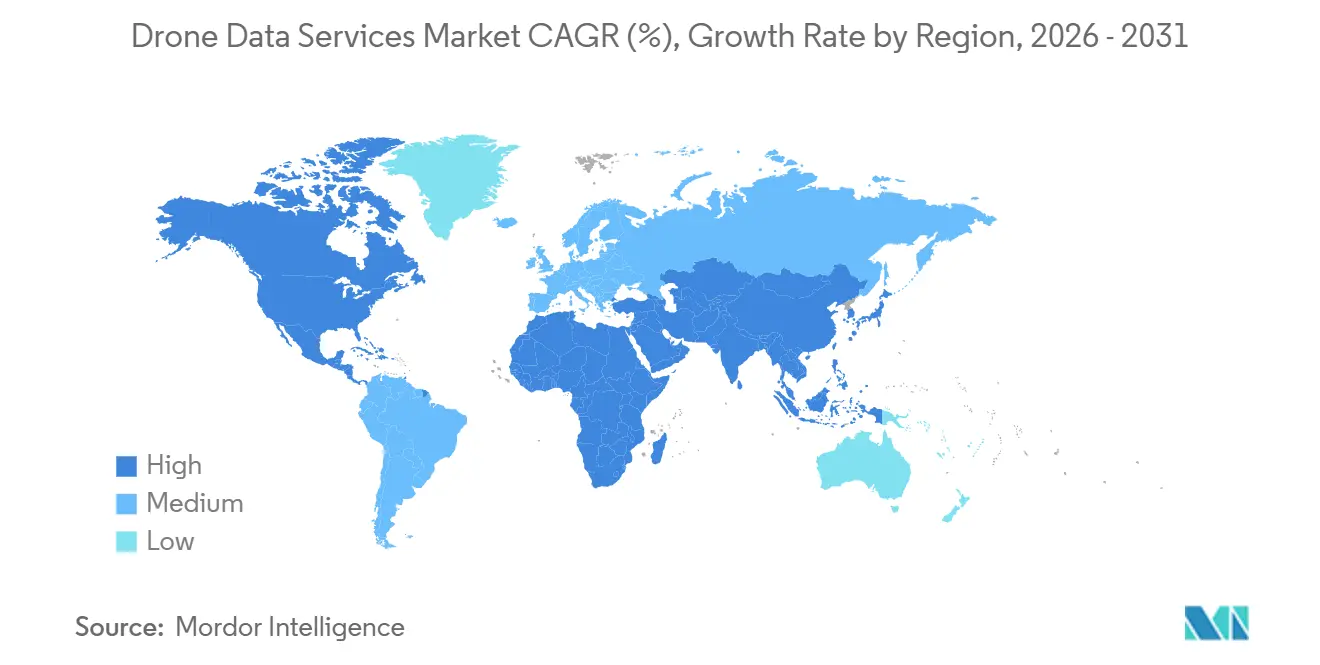

- Por geografia, a América do Norte deteve 41,48% de participação de mercado em 2025, mas a Ásia-Pacífico deve se expandir a um CAGR de 32,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Dados de Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Favoráveis de Operação Além da Linha de Visão em Mercados-Chave | +7.2% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida Queda de Custos em Sensores LiDAR e de Fotogrametria | +6.8% | Global | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Inspeção de Ativos em Tempo Real em Energia e Utilidades | +5.9% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Crescimento de Gêmeos Digitais em Instalações Industriais Existentes | +4.7% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de Dados de Drones com Plataformas de MRV de Créditos de Carbono | +3.4% | Global, adoção inicial na América do Norte e América do Sul | Longo prazo (≥ 4 anos) |

| Ciclos de Retroalimentação de Dados de Pulverização de Precisão Alimentados por IA de Borda | +3.3% | América do Norte, Europa, regiões agrícolas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Favoráveis de Operação Além da Linha de Visão em Mercados-Chave

As autorizações de operação além da linha de visão eliminam a necessidade de observadores no local, reduzindo os custos de inspeção por hectare em 40-60% para mapeamento de corredores e monitoramento de culturas. A proposta norte-americana da Parte 108, publicada em 2025, estabeleceu critérios baseados em desempenho que permitem a operadores certificados realizar missões superiores a 50 quilômetros sem autorizações individuais. O sistema U-Space europeu, em vigor desde janeiro de 2025, permite o planejamento automatizado de voos após a implementação de salvaguardas de identificação eletrônica e geofencing. A clareza regulatória antecipada nessas regiões acelera a escala para clientes de energia e construção, enquanto a implementação mais fragmentada em partes da Ásia atrasa benefícios semelhantes fora da China e da Índia.

Rápida Queda de Custos em Sensores LiDAR e de Fotogrametria

Módulos LiDAR com preços abaixo de USD 20.000 agora correspondem à precisão vertical antes reservada a sistemas aerotransportados de seis dígitos, permitindo que contratantes de médio porte façam propostas competitivas em projetos topográficos. A unidade L3 da DJI reduziu as ofertas anteriores da Velodyne em 60%, colocando a precisão de três centímetros ao alcance de empresas de levantamento e concessionárias. Quedas paralelas nos preços de cargas úteis RGB de 42 megapixels estão ampliando o acesso à fotogrametria de alta resolução, deslocando a vantagem competitiva firmemente da posse de hardware para análises baseadas em nuvem que identificam automaticamente anomalias em ortomosaicos.

Crescente Demanda por Inspeção de Ativos em Tempo Real em Energia e Utilidades

Frotas de turbinas eólicas, parques solares e corredores de transmissão estão cada vez mais sujeitos a mandatos de tempo de atividade mais rigorosos à medida que a dependência de fontes de energia renováveis cresce e um fornecimento de energia consistente se torna necessário. Implantações avançadas, como o contrato de USD 250 milhões da State Grid na China, aproveitam tecnologias de ponta, incluindo imagens térmicas e sensores LiDAR, para detectar assinaturas de falhas precocemente, reduzindo significativamente o risco de interrupções. Essas medidas reduziram com sucesso o tempo de inatividade não planejado em 22%, demonstrando a eficácia das estratégias de manutenção preditiva. Além disso, os sistemas de inspeção automatizados demonstraram melhorias notáveis de eficiência, reduzindo o tempo de inatividade individual de turbinas de 8 horas para apenas 45 minutos em programas piloto realizados na América do Norte. Essa redução no tempo de inatividade resultou em economias substanciais de custos para os operadores, evitando milhões de dólares em perdas de produção de energia e melhorando a confiabilidade operacional geral.

Crescimento de Gêmeos Digitais em Instalações Industriais Existentes

As instalações existentes frequentemente carecem de dados atualizados de como foram construídas, o que representa desafios significativos para retrofits e manutenção. Para resolver isso, nuvens de pontos geradas por drones são cada vez mais usadas para alimentar plataformas de gêmeos digitais. Essas plataformas ajudam a identificar possíveis conflitos durante retrofits, reduzindo o retrabalho em até 40% em refinarias e plantas petroquímicas.[1]Equipe Técnica da Shell, "Integração do Gêmeo Digital da Refinaria Pernis," Shell.com Além disso, ciclos frequentes de novo levantamento, muitas vezes realizados em 24 horas, garantem que o gêmeo digital permaneça alinhado com precisão às condições de campo em tempo real. Esse alinhamento não apenas simplifica o planejamento de manutenção, mas também melhora a precisão e a confiabilidade da documentação de casos de segurança, melhorando, em última análise, a eficiência operacional e os padrões de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Fragmentados de Gestão do Espaço Aéreo Global | -3.8% | Global, agudo na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética entre Empresas | -2.9% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Analistas Certificados de Dados de Drones | -2.4% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade nos Custos de Processamento em Nuvem para Imagens de Alta Resolução | -1.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Gestão do Espaço Aéreo Global

Os operadores que gerenciam conformidade em 193 regimes regulatórios enfrentam desafios significativos, pois devem localizar aspectos operacionais como manuais, apólices de seguro e sistemas de telemetria de frota. Esses requisitos aumentam os custos de conformidade em 25-40% e podem estender os prazos de lançamento em até 18 meses. A Organização de Aviação Civil Internacional (OACI) fornece apenas orientações gerais, resultando em variações significativas nos processos de aprovação entre países. Por exemplo, o Paquistão continua a proibir voos de operação além da linha de visão, enquanto a Índia está expandindo ativamente seus corredores de céu digital para acomodar tais operações. Essa complexidade regulatória cria um ambiente que favorece grandes prestadores de serviços com forte presença regional, pois estão mais bem equipados para navegar nesses desafios.[2]Diretoria Geral de Aviação Civil da Índia, "Estatísticas de Registro de Drones e Pilotos," Dgca.gov.in No entanto, também retarda o progresso de projetos de corredores multinacionais, atrasando ainda mais a implementação de operações de drones transfronteiriças.

Preocupações com Privacidade de Dados e Segurança Cibernética entre Empresas

Imagens de alta resolução frequentemente capturam informações de identificação pessoal, como rostos e placas de veículos, ou layouts proprietários de instalações, levantando preocupações de privacidade e segurança. Para cumprir as regulamentações europeias do GDPR, os operadores são obrigados a anonimizar esses dados desfocando rostos e placas de veículos. Esse processo adiciona uma sobrecarga de processamento de USD 0,30 por imagem e pode atrasar as entregas por vários dias, impactando os cronogramas dos projetos. Além disso, a crescente frequência de incidentes de falsificação de links de telemetria levantou preocupações significativas entre as seguradoras. Como resultado, muitas seguradoras excluíram a cobertura de responsabilidade cibernética das apólices de seguro padrão para drones. Essa exclusão obriga os operadores a adquirir cobertura separada de responsabilidade cibernética, muitas vezes a um custo elevado, com prêmios que podem chegar a 12% de sua receita anual, sobrecarregando ainda mais os orçamentos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dados de Logística Ampliam Cadeias de Valor

Mapeamento e levantamento produziram 38,21% da receita de 2025, demonstrando que o mercado de serviços de dados de drones permanece enraizado em entregas geoespaciais fundamentais. No entanto, os serviços de dados de entrega e logística se expandirão a um CAGR de 32,63%, impulsionados por telemetria ao vivo que alimenta mecanismos de otimização de rotas e sistemas de comprovação de entrega. A Wing da Alphabet relatou 350.000 entregas concluídas até o final de 2025, capturando coordenadas GPS precisas e dados de variação de peso que refinam ETAs preditivos em 90 segundos após a chegada real. As aplicações de monitoramento ambiental apoiam fluxos de trabalho de MRV de créditos de carbono, onde plataformas como a Pachama verificaram 18 milhões de toneladas métricas de CO₂ em 2025, sublinhando o apetite intersetorial por ferramentas de validação automatizadas.

Na segunda metade da década, os serviços de inspeção e manutenção aprofundarão a diversidade de receitas à medida que concessionárias e clientes de manufatura terceirizam operações de voo, processamento de nuvens de pontos e classificação de defeitos. A Skyspecs sozinha processou 2,4 milhões de imagens de pás de turbinas eólicas em 2025, alcançando 94% de precisão de detecção e reduzindo falsos positivos em 40%. À medida que os preços dos sistemas LiDAR de USD 20.000 se comprimem ainda mais, os fluxos de trabalho de fotogrametria e modelagem 3D tornam-se acessíveis a contratantes de médio porte, elevando o mercado de serviços de dados de drones para essas entregas, mesmo sem taxas de crescimento espetaculares.

Por Tipo de Plataforma: VTOL Híbrido Reduz Lacunas de Missão

As aeronaves multirrotor detinham 61,72% da participação do mercado de serviços de dados de drones em 2025 graças à sua capacidade de decolagem e pouso vertical em áreas urbanas ou industriais restritas. No entanto, os limites de bateria limitam os tempos de voo a menos de 35 minutos, restringindo projetos de corredores. Os sistemas VTOL híbridos, como o Trinity F90+ da Quantum-Systems, podem cobrir 400 hectares por missão e ainda pousar em uma área de quatro metros quadrados, contribuindo para um CAGR de 32,43% ao longo do horizonte de previsão. As plataformas de asa fixa mantêm seu nicho em agricultura de grande área e trabalhos cadastrais, enquanto as aeronaves nano com menos de 250 gramas continuam a capitalizar as regras de registro mais flexíveis para levantamentos de telhados no setor imobiliário e de seguros.

À medida que as eficiências de propulsão melhoram e se aproximam de 250 watt-horas por quilograma, as mais recentes estruturas aéreas híbridas podem cruzar a 70 quilômetros por hora por até 2 horas. Além disso, essas estruturas aéreas podem fazer a transição de forma contínua para o voo estacionário de rotor, permitindo a coleta precisa de dados em áreas específicas. Essa combinação de resistência estendida e direcionamento de precisão torna esses modelos híbridos particularmente adequados para aplicações como monitoramento de ferrovias, dutos e corredores de linhas de energia. Anteriormente, essas tarefas dependiam de aeronaves tripuladas mais caras ou exigiam a coordenação de múltiplos drones para cobrir as mesmas áreas. A adoção dessas estruturas aéreas híbridas avançadas está impulsionando crescimento e inovação significativos no mercado de serviços de dados de drones, pois oferecem uma solução econômica e eficiente para indústrias que exigem coleta de dados detalhada e confiável.

Por Indústria do Usuário Final: Petróleo e Gás Acelera a Adoção Digital

Os clientes de construção e mineração responderam por 27,51% da demanda de 2025, liderados pelo monitoramento de volume de estoques e verificações de alinhamento de BIM que reduziram os ciclos de levantamento de 3 dias para 4 horas. No entanto, os operadores de petróleo e gás superarão todos os pares com um CAGR de 33,23%, sustentado por cargas úteis de detecção de metano e modelos de dutos de gêmeos digitais que reduzem os gastos com inspeção em 60% em comparação com patrulhas de helicóptero. A refinaria Pernis da Shell combinou nuvens de pontos de drones com gêmeos Siemens Xcelerator, estendendo os intervalos de parada e adiando USD 120 milhões em despesas de capital.

As concessionárias de energia permanecem adotantes significativas de tecnologias de inspeção em tempo real, aproveitando essas soluções para melhorar a eficiência operacional e garantir a confiabilidade do sistema. No setor agrícola, a adoção do roteamento de herbicidas baseado em borda, exemplificado pela tecnologia See and Spray da John Deere, destaca o potencial transformador da inferência no dispositivo. Essa tecnologia permite a aplicação precisa de herbicidas, reduzindo o uso de produtos químicos em até 80% e promovendo práticas agrícolas sustentáveis. Além disso, agências de segurança pública, seguradoras e empresas de logística estão cada vez mais impulsionando a demanda por essas tecnologias. Seu interesse decorre da necessidade de insights sensíveis ao tempo que os métodos tradicionais de levantamento não conseguem fornecer com o mesmo nível de eficiência de custos ou velocidade operacional, tornando essas soluções avançadas indispensáveis nessas indústrias.

Por Modelo de Implantação: Arquiteturas Híbridas Equilibram Soberania e Escala

A nuvem respondeu por 69,73% das implementações de 2025, refletindo demanda significativa por capacidades de computação elástica impulsionadas por cargas de trabalho de fotogrametria que dependem fortemente de GPUs. O tamanho do mercado de serviços de dados de drones para fluxos de trabalho em nuvem continua a crescer de forma constante. No entanto, os modelos híbridos devem igualar essa taxa de crescimento, com uma taxa de crescimento anual composta (CAGR) de 33,23%, à medida que as indústrias que operam sob regulamentações rígidas priorizam cada vez mais a inferência local para atender aos requisitos de conformidade. Os servidores de borda desempenham um papel crucial nessa configuração ao processar imagens diretamente no campo e, posteriormente, sincronizar os resultados consolidados com plataformas em nuvem como AWS ou Azure. Esse processo utiliza formatos otimizados como o GeoTIFF Otimizado para Nuvem, que reduz as despesas de largura de banda em até 60% para operações repetidas no mesmo local.

As implantações locais permanecem prevalentes em setores como defesa e farmacêuticos, onde a exfiltração de dados é uma preocupação crítica. No entanto, os altos custos de hardware e manutenção frequentemente desencorajam uma adoção mais ampla de soluções locais. As arquiteturas híbridas, que combinam processamento isolado com retreinamento periódico em nuvem, oferecem uma abordagem equilibrada que atende tanto aos requisitos de latência quanto aos de soberania de dados. Isso torna os modelos híbridos a arquitetura mais adaptável e prática para atender às demandas em evolução do mercado de serviços de dados de drones.

Análise Geográfica

A América do Norte respondeu por 41,48% da receita de 2025 no mercado de serviços de dados de drones, impulsionada por isenções antecipadas da FAA que reduziram os tempos de ciclo de sinistros em 40% no setor de seguros. Essas isenções também facilitaram missões de dutos de operação além da linha de visão de 50 quilômetros, eliminando a necessidade de longos processos de autorização. Embora o crescimento deva moderar para os altos vinte por cento, principalmente devido a uma desaceleração na construção e expansão de utilidades, o mercado permanece robusto. A demanda de substituição por cargas úteis prontas para IA continua a sustentar níveis elevados de gastos, garantindo crescimento constante no mercado de serviços de dados de drones da região.

A Ásia-Pacífico deve alcançar uma taxa de crescimento anual composta (CAGR) de 32,63%, a mais alta entre todas as regiões. Esse crescimento é impulsionado principalmente pela iniciativa de levantamento rural SVAMITVA da Índia, que visa mapear parcelas de terra rurais usando drones, e pelos contratos de inspeção de linhas de energia em larga escala da China que aproveitam a tecnologia de drones para monitoramento eficiente. Na Índia, políticas governamentais, como incentivos fiscais favoráveis a drones, estão fomentando o crescimento da indústria. Além disso, o crescente número de pilotos de drones certificados, que atingiu quase 40.000, está impulsionando a expansão dos prestadores de serviços locais, criando um ecossistema robusto para operações de drones na região.[3]Secretaria de Imprensa do Governo da Índia, "Marcos do Levantamento SVAMITVA," Pib.gov.in A população envelhecida do Japão e as prioridades de preparação para desastres ampliam ainda mais o espaço para a adoção de VTOL híbrido sob a recém-firmada aliança ANA-Wingtra.

A Europa se beneficia significativamente da implantação do U-Space, que visa simplificar as operações de drones em toda a região. No entanto, as variações nas classificações de espaço aéreo entre os estados membros obrigam os operadores a manter canais paralelos de conformidade, adicionando complexidade às operações. No Oriente Médio e África, os drones são cada vez mais usados para termografia de parques solares e inspeções de dutos de longa distância, atendendo a necessidades críticas de monitoramento de infraestrutura. Enquanto isso, a América do Sul aproveita drones equipados com análises multiespectrais para otimizar práticas agrícolas, particularmente em propriedades de cana-de-açúcar e soja, onde o uso de fertilizantes foi reduzido em até 25%. Essas diversas prioridades e aplicações regionais impulsionam coletivamente um crescimento robusto no mercado de serviços de dados de drones em todos os continentes habitados, destacando a adaptabilidade do setor e o potencial de expansão sustentada.

Cenário Competitivo

O mercado de serviços de dados de drones permanece fragmentado, pois os cinco principais participantes juntos detêm bem abaixo de 40% da receita global. A Terra Drone ampliou seu portfólio ao lançar o software Terra 3D-CAD em fevereiro de 2026 e listar na Bolsa de Valores de Tóquio para financiar a expansão no Sudeste Asiático e no Oriente Médio.[4]Terra Drone Corporation, "Atualizações Corporativas e Lançamentos de Software," Terra-drone.net A empresa então fez parceria com a Unifly para integrar funções de detecção e desvio em sua frota, alinhando certificações com os futuros mandatos da Parte 108 da FAA.

As parcerias entre hardware e software definem muitos movimentos competitivos. O memorando de entendimento da Wingtra com a ANA Holdings concede ao fabricante suíço acesso preferencial a clientes industriais japoneses e sustenta planos para serviços conjuntos de inspeção até 2027. A Skyspecs, a GeoCue e a Pix4D focam na diferenciação analítica, com o modelo de erosão de pás por IA da Skyspecs alcançando 94% de precisão e o LiDAR TV1 Lite da GeoCue por USD 18.990 permitindo que contratantes que anteriormente alugavam unidades aerotransportadas a altas diárias.

Disruptores emergentes como a Pachama convergem a verificação de créditos de carbono com imagens de drones e satélites, explorando um mercado voluntário de carbono que se aproxima de USD 2 bilhões em negociações anuais. Enquanto isso, grandes provedores de nuvem incorporam aceleradores geoespaciais para encurtar os tempos de renderização de ortomosaicos, pressionando os fornecedores de fotogrametria especializados a adicionar análises verticais de nicho ou arriscar a comoditização. A corrida agora se inclina para pipelines de IA de borda a nuvem contínuos e expertise regulatória que desbloqueiam corredores de operação além da linha de visão em escala nacional.

Líderes do Setor de Serviços de Dados de Drones

DroneDeploy, Inc.

Pix4D S.A.

Aerodyne Group Sdn Bhd

Terra Drone Corporation

Field Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A State Grid da China concedeu à DJI um contrato de USD 250 milhões para inspecionar 1,2 milhão de quilômetros de linhas de transmissão, integrando imagens térmicas e LiDAR para reduzir interrupções em 22%.

- Março de 2026: A Wingtra assinou um Memorando de Entendimento com a ANA Holdings para lançar serviços comerciais de drones no Japão até 2027, visando a demanda por inspeção e resposta a desastres.

- Fevereiro de 2026: A Terra Drone apresentou o software Terra 3D-CAD, reduzindo em 60% os tempos de modelagem manual de nuvens de pontos para ativos industriais existentes.

- Janeiro de 2026: A Terra Drone fez parceria com a Unifly para incorporar capacidades de detecção e desvio para conformidade com a Parte 108 da FAA em operações de operação além da linha de visão nos EUA.

Escopo do Relatório Global do Mercado de Serviços de Dados de Drones

O Mercado de Serviços de Dados de Drones é a indústria global focada na coleta, processamento, análise e entrega de dados capturados por veículos aéreos não tripulados (VANTs), comumente conhecidos como drones. Esses serviços aproveitam tecnologias avançadas de imagem, sensores e plataformas de análise para fornecer insights acionáveis para aplicações comerciais, industriais e governamentais.

O Relatório do Mercado de Serviços de Dados de Drones é Segmentado por Tipo de Serviço (Mapeamento e Levantamento, Inspeção e Manutenção, Fotogrametria e Modelagem 3D, Monitoramento Ambiental e Pesquisa, e Serviços de Dados de Entrega e Logística), Tipo de Plataforma (Veículo Aéreo Não Tripulado Multirrotor, Veículo Aéreo Não Tripulado de Asa Fixa, Veículo Aéreo Não Tripulado VTOL Híbrido, e Veículo Aéreo Não Tripulado Nano/Micro), Indústria do Usuário Final (Agricultura, Energia e Utilidades, Construção e Mineração, Petróleo e Gás, Transporte e Logística, Segurança Pública e Serviços de Emergência, Seguros, e Mídia e Entretenimento), Modelo de Implantação (Nuvem, Local e Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mapeamento e Levantamento |

| Inspeção e Manutenção |

| Fotogrametria e Modelagem 3D |

| Monitoramento Ambiental e Pesquisa |

| Serviços de Dados de Entrega e Logística |

| Veículo Aéreo Não Tripulado Multirrotor |

| Veículo Aéreo Não Tripulado de Asa Fixa |

| Veículo Aéreo Não Tripulado VTOL Híbrido |

| Veículo Aéreo Não Tripulado Nano/Micro |

| Agricultura |

| Energia e Serviços Públicos |

| Construção e Mineração |

| Petróleo e Gás |

| Transporte e Logística |

| Segurança Pública e Serviços de Emergência |

| Seguros |

| Mídia e Entretenimento |

| Software como Serviço Baseado em Nuvem |

| Híbrido |

| Interno / Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Serviço | Mapeamento e Levantamento | ||

| Inspeção e Manutenção | |||

| Fotogrametria e Modelagem 3D | |||

| Monitoramento Ambiental e Pesquisa | |||

| Serviços de Dados de Entrega e Logística | |||

| Por Tipo de Plataforma | Veículo Aéreo Não Tripulado Multirrotor | ||

| Veículo Aéreo Não Tripulado de Asa Fixa | |||

| Veículo Aéreo Não Tripulado VTOL Híbrido | |||

| Veículo Aéreo Não Tripulado Nano/Micro | |||

| Por Setor do Usuário Final | Agricultura | ||

| Energia e Serviços Públicos | |||

| Construção e Mineração | |||

| Petróleo e Gás | |||

| Transporte e Logística | |||

| Segurança Pública e Serviços de Emergência | |||

| Seguros | |||

| Mídia e Entretenimento | |||

| Por Modelo de Implantação | Software como Serviço Baseado em Nuvem | ||

| Híbrido | |||

| Interno / Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de dados de drones?

O tamanho do mercado de serviços de dados de drones atingiu USD 4,17 bilhões em 2026 e deve subir para USD 16,48 bilhões até 2031, de acordo com a Mordor Intelligence.

Com que velocidade o mercado de serviços de dados de drones deve crescer?

Prevê-se que registre um CAGR de 31,63% de 2026 a 2031, de acordo com as estimativas da Mordor Intelligence.

Qual segmento de serviço se expandirá mais rapidamente até 2031?

Os serviços de dados de entrega e logística estão previstos para um CAGR de 32,63%, à medida que a telemetria em tempo real alimenta mecanismos de otimização de última milha.

Por que os drones VTOL híbridos estão ganhando popularidade?

O VTOL híbrido combina o alcance de asa fixa com o voo estacionário baseado em rotor, ideal para longos corredores que ainda precisam de captura de dados de precisão em pontos específicos.

Qual região contribuirá com mais nova receita até 2031?

A Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 32,63%, liderada por levantamentos governamentais em larga escala e inspeções de utilidades.

O que limita uma adoção mais ampla dos serviços de dados de drones?

Regras fragmentadas de espaço aéreo, obrigações de privacidade de dados e escassez de analistas certificados retardam as implantações globais apesar da forte demanda.

Página atualizada pela última vez em: