Tamanho e Participação do Mercado de Vigilância Aérea

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vigilância Aérea por Mordor Intelligence

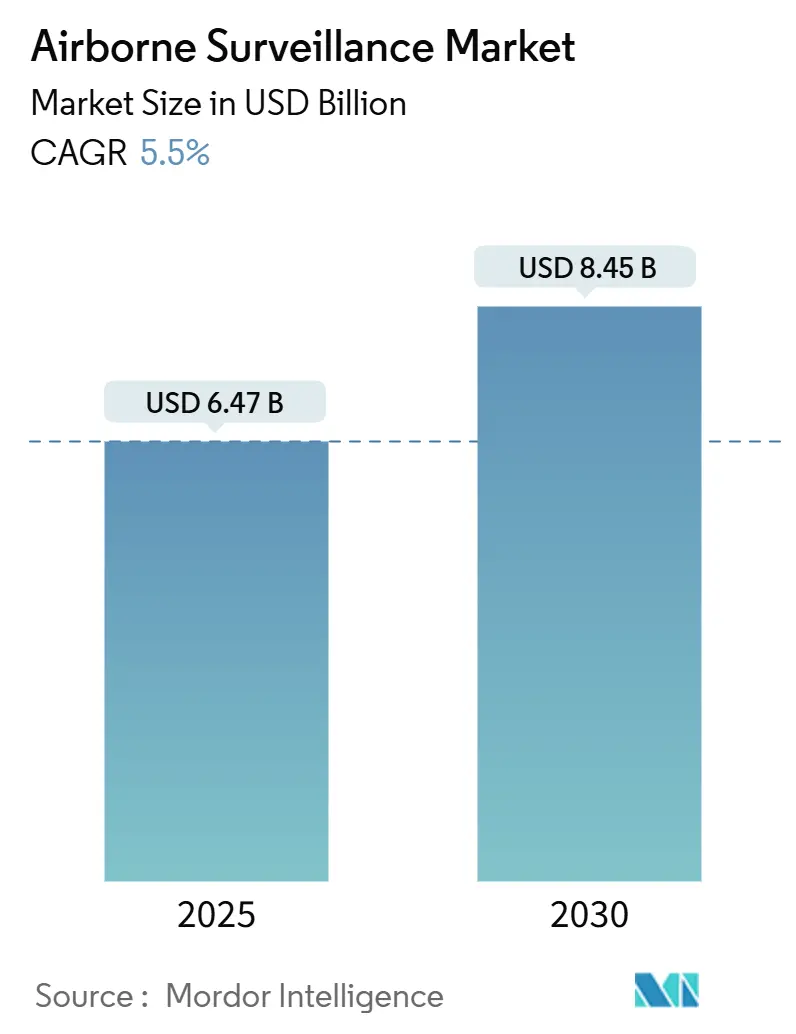

O tamanho do mercado de vigilância aérea atingiu USD 6,47 bilhões em 2025 e está projetado para alcançar USD 8,45 bilhões até 2030, refletindo uma CAGR de 5,5%. As prioridades de defesa soberana, as crescentes tensões fronteiriças e a convergência da inteligência artificial com cargas úteis multissensores sustentam a expansão atual do mercado de vigilância aérea. Os ministérios da defesa ampliam os ciclos de aquisição para plataformas de alta altitude e longa autonomia, a fim de migrar de patrulhas reativas para arquiteturas de monitoramento preditivo, enquanto operadores comerciais adotam sistemas menores e autônomos para atender a mandatos de segurança, ambientais e de resposta a desastres. O mercado de vigilância aérea também é moldado por investimentos competitivos em computação de borda que comprimem os ciclos de decisão de horas para minutos, ampliando assim os conjuntos de missões sem um crescimento proporcional de tripulação. Simultaneamente, as arquiteturas de sistemas abertos e modulares permitem que os usuários atualizem sensores por meio de upgrades de software em vez de onerosas reformas de células, preservando a relevância das plataformas ao longo de ciclos de vida de duas décadas. A colaboração intensificada entre a indústria e os reguladores acelera a certificação de voos não tripulados além da linha de visada visual, removendo gargalos históricos de implantação para partes interessadas não militares.

Principais Conclusões do Relatório

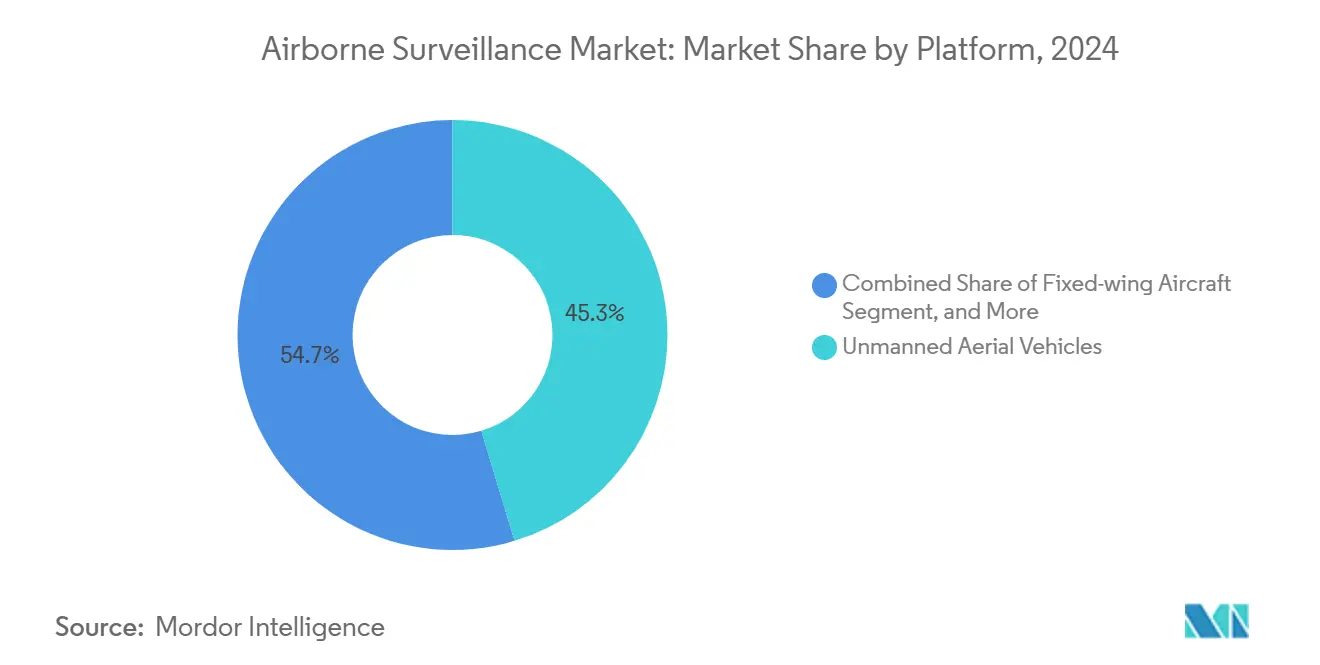

- Por plataforma, os veículos aéreos não tripulados lideraram com 45,34% da participação do mercado de vigilância aérea em 2024; os VANTs de asa fixa com decolagem e pouso vertical estão avançando a uma CAGR de 6,82% até 2030.

- Por componente, sensores e cargas úteis representaram 39,12% do tamanho do mercado de vigilância aérea em 2024, enquanto software e processamento de dados está projetado para expandir a uma CAGR de 6,67% entre 2025-2030.

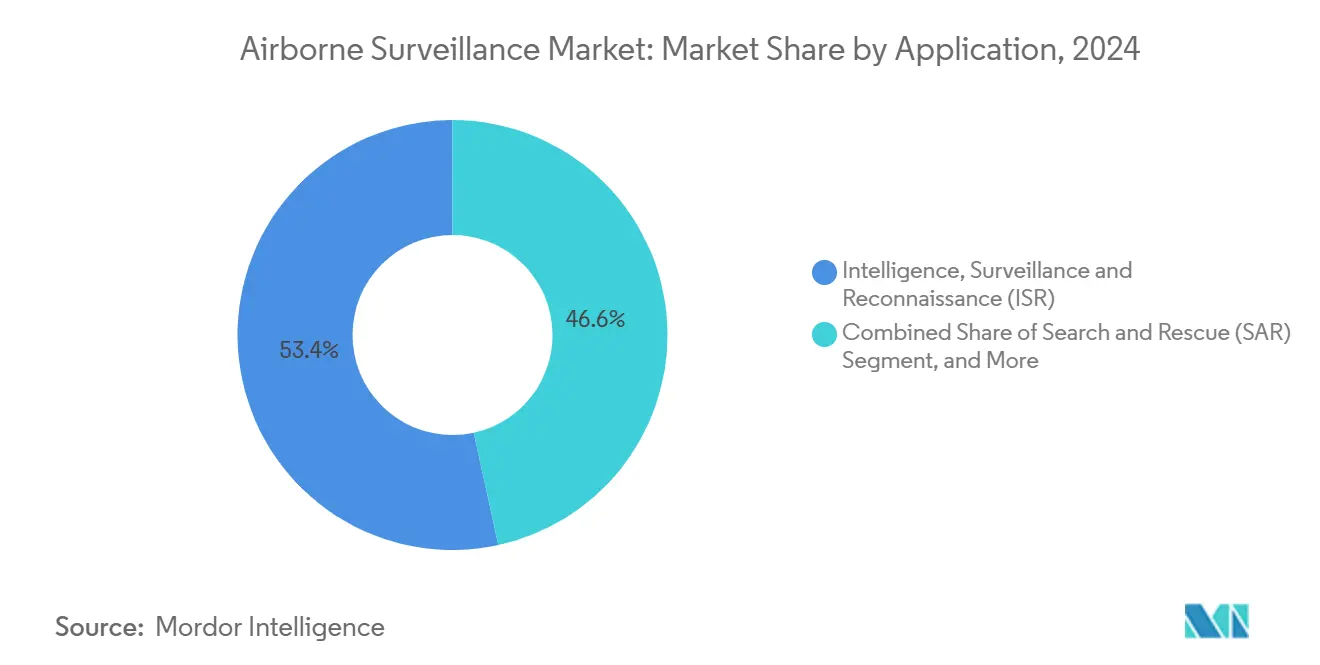

- Por aplicação, inteligência, vigilância e reconhecimento responderam por 53,41% do tamanho do mercado de vigilância aérea em 2024 e avança a uma CAGR de 5,50% até 2030; o monitoramento ambiental representa o caso de uso de crescimento mais rápido a uma CAGR de 6,13%.

- Por usuário final, a defesa deteve 62,89% da participação do tamanho do mercado de vigilância aérea em 2024, enquanto as implantações comerciais e civis estão previstas para crescer a uma CAGR de 7,49% até 2030.

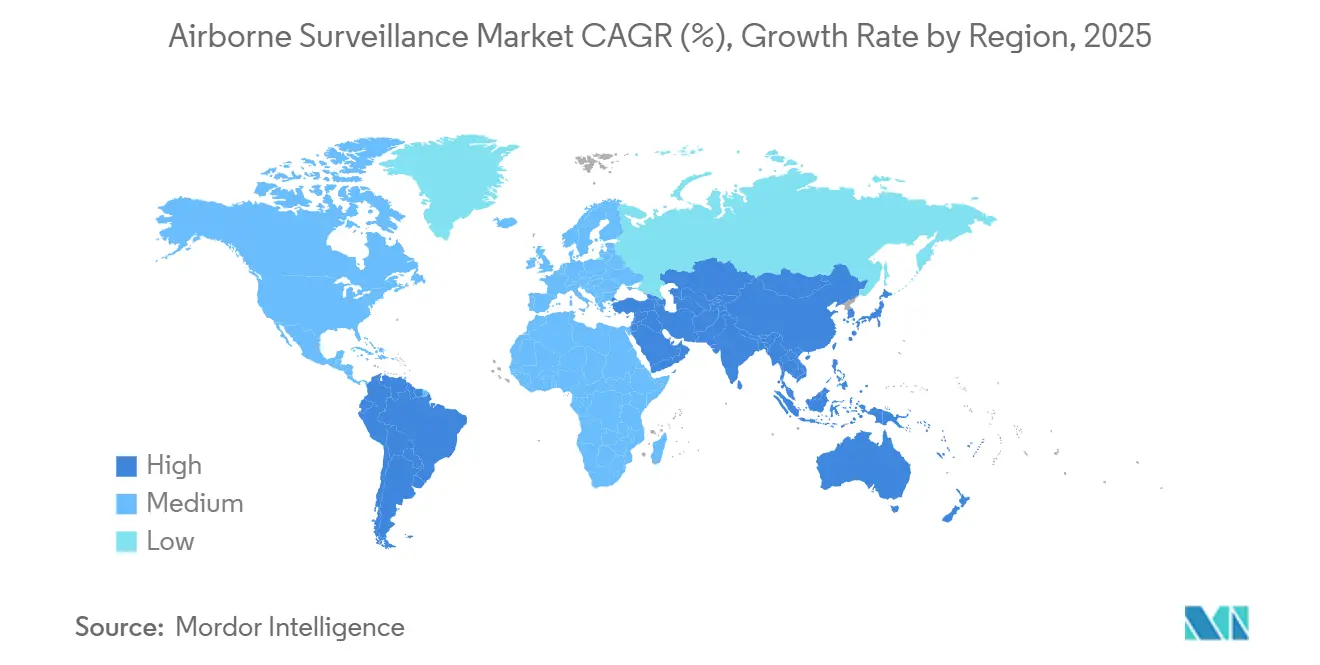

- Por geografia, a América do Norte capturou 36,87% da participação do mercado de vigilância aérea em 2024; espera-se que a Ásia-Pacífico registre o crescimento regional mais rápido a uma CAGR de 5,91% até 2030.

Tendências e Perspectivas do Mercado Global de Vigilância Aérea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com defesa em capacidades de ISR | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de plataformas de VANT para inteligência em tempo real | +0.8% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços na fusão de dados multissensores habilitada por IA | +1.1% | América do Norte e núcleo da UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escalada das ameaças à segurança fronteiriça e marítima | +0.9% | Global, intensificada na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Surgimento de veículos satélites pseudo-estacionários de alta altitude (HAPS) | +0.6% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Drones estratosféricos movidos a energia solar para cobertura persistente | +0.5% | Global, com implantação antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa em Capacidades de ISR

Os ministérios da defesa destinam uma fatia maior dos orçamentos para programas de inteligência, vigilância e reconhecimento, à medida que a dominância da informação supera a massa de plataformas como determinante do combate. O projeto I-STAR de USD 1,5 bilhão da Índia ilustra como as potências emergentes agora favorecem aeronaves ricas em sensores que se integram diretamente às redes de ataque, reduzindo as lacunas de resposta expostas durante os confrontos aéreos de 2019. [1]NDTV, "Air Force To Get Rs 10,000 Crore Indigenous I-STAR Spy Planes," ndtv.com Padrões semelhantes se desenvolvem no Sudeste Asiático, onde nações de médio porte como a Malásia aumentam os orçamentos de defesa a um ritmo de 8,4% para adquirir ativos de monitoramento persistente. As frotas de vigilância multifunção também servem a funções humanitárias e de segurança de fronteiras, fortalecendo o apoio político para aquisições de alto custo. Como as células de ISR se integram perfeitamente às estruturas de comando existentes, as forças armadas podem aprimorar a consciência situacional sem reformular sua doutrina organizacional. A demanda resultante reforça um ciclo de retroalimentação positivo que direciona a P&D para cargas úteis mais leves e definidas por software, capazes de amadurecer dentro do ciclo orçamentário típico de cinco anos.

Adoção Rápida de Plataformas de VANT para Inteligência em Tempo Real

Os veículos aéreos não tripulados comprimem o prazo entre o sensor e a decisão ao transmitir dados continuamente sem arriscar a vida da tripulação. A implantação do V-BAT pela Guarda Costeira dos EUA ressalta como os projetos independentes de pista oferecem 105 minutos de autonomia e rastreamento automático, atributos que helicópteros tripulados não conseguem replicar economicamente. [2]U.S. Coast Guard, "Cutter-Based Unmanned Aircraft System Capability," dcms.uscg.mil Sensores ópticos habilitados por IA como o ViDAR integrado ao VXE30 Stalker reduzem ainda mais a carga de trabalho do operador ao sinalizar anomalias de forma autônoma. As agências reguladoras aceleram as aprovações abrangentes para operações além da linha de visada visual, levando concessionárias civis, operadores de dutos e seguradoras a adotar o monitoramento baseado em VANTs. A economia geral de custos de 30-40% em comparação com saídas de asa rotativa amplia a base de usuários endereçável, particularmente entre agências estaduais e locais com orçamentos de aviação limitados. À medida que a lógica de enxame amadurece, as operações com múltiplos drones escalarão a cobertura de área exponencialmente, incorporando o mercado de vigilância aérea mais profundamente nos fluxos de trabalho rotineiros de segurança pública.

Avanços na Fusão de Dados Multissensores Habilitada por IA

A inteligência artificial transforma os sistemas aerotransportados de coletores de dados em nós autônomos de percepção e ação. O pod Agile Condor da General Atomics oferece 7,5 teraflops de processamento a bordo que executa modelos de reconhecimento de objetos durante o voo, dispensando retransmissões via satélite de alta latência. [3]General Atomics, "High-Powered Computing at the Edge with Agile Condor Pod," ga.com Os pacotes de computação embarcada de alto desempenho da SRC condensam o que antes exigia estações terrestres em cartões aerotransportados modulares, preservando a largura de banda para o tráfego crítico de comando. Os algoritmos de fusão sintetizam feeds eletro-ópticos, infravermelhos, de radar de abertura sintética e de inteligência de sinais em um quadro operacional coerente, aumentando a probabilidade de identificação de alvos enquanto filtra falsos positivos. O processamento de borda também reduz os volumes de dados em 90%, mantendo as redes contestadas desobstruídas durante cenários de guerra eletrônica. Em conjunto, esses avanços capacitam uma nova geração de autonomia cooperativa na qual as plataformas decidem a combinação ideal de sensores para cada tarefa sem aguardar orientação terrestre.

Escalada das Ameaças à Segurança Fronteiriça e Marítima

O crime transnacional, a pesca ilegal e as manobras navais em zona cinzenta elevam a demanda por vigilância persistente offshore e de fronteiras. O conceito de nave-mãe SS-VANT da China, capaz de lançar enxames distantes dos aeródromos continentais, sinaliza como a consciência posicional está se tornando central para a estratégia marítima. A iniciativa de aeróstatos de USD 4,2 bilhões do Pentágono responde posicionando balões carregados de radar acima de trechos fronteiriços estratégicos para cobertura contínua de grande área. Fronteiras extensas como a fronteira de 1.954 milhas entre os EUA e o México não podem ser patrulhadas humanamente sem horas de voo proibitivas; os sistemas autônomos preenchem essa lacuna permanecendo no ar por dias. Pontos de estrangulamento navais como o Mar Vermelho ilustram como as deficiências de vigilância deixam o transporte marítimo comercial vulnerável a ataques de baixo custo, levando os governos a acelerar as redes de alerta antecipado baseadas em drones. Como os incidentes fronteiriços frequentemente se desenrolam em zonas austeras, as plataformas não tripuladas de baixa manutenção tornam-se a única solução viável para a vigilância de longa duração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida | -0.7% | Global, particularmente restritivo em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações de espaço aéreo rigorosas e fragmentadas | -0.4% | Global, com intensidade variável por região | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro de enlace de dados e vulnerabilidades cibernéticas | -0.3% | Global, intensificado em ambientes eletromagnéticos densos | Médio prazo (2-4 anos) |

| Restrições de capital orientadas por ESG sobre fornecedores de defesa | -0.2% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida

Sensores aerotransportados complexos, enlaces de dados reforçados e a integração de sistemas de missão elevam os orçamentos de aquisição além do alcance de algumas economias emergentes. A receita de USD 71 bilhões da Lockheed Martin em 2024 ressalta como os principais contratantes praticam preços premium para frotas completas. As turbulências na cadeia de suprimentos inflacionaram os custos dos componentes em 15-20% em 2024-2025, estendendo os prazos de entrega para processadores e chips de radar. As despesas do ciclo de vida — manutenção, atualização de aviônica na meia-vida e treinamento de tripulação — frequentemente triplicam o desembolso inicial ao longo de duas décadas, como evidenciado pelo programa Netra AWACS da Índia, que ultrapassou USD 1,4 bilhão antes de atingir a capacidade operacional plena. Essa economia obriga os compradores com orçamento limitado a priorizar a utilidade multimissão, serviços de arrendamento ou buscar inserções de capacidade em etapas para suavizar as demandas de caixa.

Regulamentações de Espaço Aéreo Rigorosas e Fragmentadas

As autoridades de aviação civil procedem com cautela ao integrar aeronaves não tripuladas em céus congestionados. A Administração Federal de Aviação ainda restringe voos totalmente autônomos sobre zonas populosas sem autorizações especiais, desacelerando a expansão comercial. Na Europa, políticas nacionais divergentes dificultam missões transfronteiriças; os operadores devem navegar por processos de autorização exclusivos para cada jurisdição, estendendo os ciclos de planejamento. Incidentes como a colisão do helicóptero de resgate no Texas com um drone de hobby destacam os riscos de segurança e desencadeiam ordens temporárias de proibição de voo que podem suspender operações legítimas de vigilância. A conformidade com as estruturas de segurança cibernética de agências como a CISA prolonga ainda mais a certificação, particularmente para pequenas empresas sem equipes robustas de governança. O resultado é um ambiente regulatório fragmentado que introduz prêmios de risco de implantação nos orçamentos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância dos VANTs Remodela a Arquitetura de Vigilância

As plataformas não tripuladas capturaram 45,34% da participação do mercado de vigilância aérea em 2024, confirmando uma transição para frotas sem piloto orientadas para autonomia. As aeronaves tripuladas de asa rotativa e asa fixa permanecem indispensáveis para missões que exigem cargas úteis pesadas ou transporte de passageiros, mas seus custos operacionais mais elevados limitam o uso prolongado. Os VANTs de asa fixa com decolagem e pouso vertical, avançando a uma CAGR de 6,82%, combinam independência de pista com eficiência de longo alcance, ampliando seu apelo para implantações embarcadas e urbanas. Os aeróstatos oferecem cobertura estacionária econômica para faixas de fronteira, mas sofrem limitações em condições climáticas adversas e ações hostis, levando as agências a optar por aeronaves motorizadas para zonas contestadas. Os satélites pseudo-estacionários de alta altitude e os drones estratosféricos movidos a energia solar atualmente em teste poderiam substituir algumas funções de satélites geoestacionários, oferecendo imagens contínuas de menor latência a uma fração dos preços de lançamento orbital.

A doutrina operacional está mudando de acordo. Os planejadores militares projetam grades de vigilância em camadas nas quais VANTs de longa autonomia fornecem vigilância marítima, turbohélices tripulados realizam confirmação de posição e microdrones executam reconhecimento de último quilômetro. Os operadores comerciais exploram a mesma estrutura para inspeção de linhas de energia e avaliação de desastres, escalando de rádios transportados por balões a quadricópteros conforme as circunstâncias exigem. O mercado de vigilância aérea, portanto, gravita em direção a células de arquitetura aberta capazes de aceitar kits de missão em diferentes classes de peso, garantindo que linhas únicas de aquisição suportem múltiplos ambientes de risco e regimes regulatórios.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Processamento de Software Impulsiona Capacidades de Próxima Geração

O hardware ainda representa 39,12% dos gastos, mas a criação de valor mais forte agora reside no código. Software e processamento de dados crescem a uma CAGR de 6,67%, impulsionados por atualizações algorítmicas que desbloqueiam novos perfis de missão sem modificações na célula. Os radares de alerta antecipado aerotransportados continuam a formar a espinha dorsal das redes nacionais de defesa aérea, mas a inteligência artificial agora filtra o ruído de radar em tempo real, expondo intrusões de baixa observabilidade que escapavam das gerações anteriores. Os conjuntos de comando e controle integram feeds de sensores díspares, enquanto as comunicações seguras mantêm links de latência quase zero com os comandantes terrestres.

A modularidade encurta os intervalos de atualização tecnológica; os usuários podem instalar microsserviços em contêineres a bordo de aeronaves legadas, direcionando os ciclos de capacidade para atualizações bienais em vez de programas de retrofit a cada década. Os fornecedores reforçam essa mudança oferecendo pacotes de análise baseados em assinatura, transformando aquisições intensivas em capital em despesas operacionais escaláveis. Como o software também representa uma superfície de ataque cibernético, as autoridades de aeronavegabilidade impõem protocolos rigorosos de verificação e validação, o que por sua vez estimula a demanda por modelos de gêmeos digitais que ensaiam atualizações antes das implantações em campo.

Por Aplicação: Monitoramento Ambiental Emerge como Impulsionador de Crescimento

Inteligência, vigilância e reconhecimento responderam por 53,41% do tamanho do mercado de vigilância aérea em 2024, ancorados por tarefas de defesa e segurança interna. No entanto, o monitoramento ambiental avança a uma CAGR de 6,13% à medida que os reguladores exigem verificação independente de emissões, pescarias e riscos de incêndios florestais. Plataformas autônomas equipadas com sensores hiperespectrais ajudam as agências a capturar plumas de poluentes, enquanto o LiDAR montado em drones mapeia danos à infraestrutura pós-tempestade em horas. A flexibilidade de uso duplo permite que as frotas de defesa se convertam para missões humanitárias, melhorando a utilização de ativos e a aceitação política.

Busca e salvamento, patrulha de fronteiras e gestão de desastres se entrelaçam nesse cenário. Cada um se beneficia de imagens persistentes e de alta resolução transmitidas para postos de comando ou diretamente para os dispositivos portáteis dos socorristas. Os operadores comerciais que encontram valor nessas cargas úteis multimissão desbloqueiam fluxos de receita do setor privado que amortecem os ciclos de gastos com defesa, ampliando o mercado de vigilância aérea além de seu núcleo militar tradicional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Adoção Comercial Acelera

Os estabelecimentos de defesa ainda detêm 62,89% dos contratos, mas os clientes comerciais e civis registram a CAGR mais dinâmica de 7,49%. A economia de custos anualizada, os incentivos de propriedade de dados e as crescentes agendas de responsabilidade corporativa impulsionam a adoção nos setores de energia, seguros e logística. As agências de segurança interna preenchem a lacuna, adquirindo drones de uso duplo que patrulham portos durante o dia e auxiliam no socorro a tempestades à noite. À medida que as seguradoras insistem em imagens granulares de catástrofes antes de liquidar sinistros, concessionárias e municípios arrendam horas de voo em vez de adquirir frotas, gerando um subsegmento de "ISR como serviço" que expande a penetração do mercado de vigilância aérea.

As parcerias público-privadas facilitam a aquisição ao reunir funções de manutenção e treinamento, reduzindo os custos indiretos para pequenas agências. Enquanto isso, as regulamentações evoluem para permitir cargas úteis maiores e alcances mais longos antes considerados exclusivamente militares, fornecendo impulso para que os fabricantes adaptem as células a tarefas não combatentes sem abrir mão da robustez.

Análise Geográfica

A América do Norte reteve 36,87% da participação do mercado de vigilância aérea em 2024, com base em cadeias de suprimentos maduras, orçamentos de defesa estáveis e ecossistemas de inovação permissivos. Programas como a rede de aeróstatos de USD 4,2 bilhões exemplificam a preferência da região por soluções de cobertura persistente e de grande área. Os Estados Unidos complementam os aeróstatos com frotas de VANTs, evidenciado pelo contrato V-BAT de USD 198 milhões que integra ativos de decolagem vertical em bases de patrulha marítima. O Canadá avança na vigilância complementar por meio de iniciativas de consciência do domínio costeiro, enquanto o México colabora em corredores de sensores compartilhados ao longo da fronteira sul.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 5,91% até 2030. O Japão elevou as alocações de defesa em USD 59 bilhões para reforçar as capacidades de alerta antecipado, e os protótipos de nave-mãe SS-VANT da China ilustram as ambições indígenas de projetar vigilância além das águas territoriais. A compra de 12 AWACS e três aeronaves I-STAR pela Índia amplia a cobertura aérea sobre fronteiras montanhosas, destacando como as redundâncias regionais emergem para dissuadir concorrentes de mesmo nível. Austrália e Coreia do Sul ampliam a demanda por meio de pactos de desenvolvimento conjunto que garantem transferência de tecnologia enquanto atendem a objetivos de interoperabilidade.

A Europa registra ganhos mais estáveis sustentados por estruturas de aquisição coletiva e iniciativas de modernização da OTAN. A aquisição pela França do GlobalEye da Suécia ressalta a cooperação transfronteiriça em padrões de comando e controle, enquanto o programa A321MPA da Airbus substitui as frotas envelhecidas do Atlantique-2 por jatos ricos em sensores alinhados com futuros parceiros não tripulados. Iniciativas continentais como o Eurodrone preparam o terreno para doutrinas unificadas, mesmo que estados individuais busquem capacidades de nicho adaptadas aos teatros Ártico, Mediterrâneo ou Báltico. Em outros lugares, os estados do Golfo e as nações norte-africanas priorizam aeróstatos de radar costeiro e drones MALE para proteger as rotas de navegação, enquanto as forças aéreas sul-americanas se concentram no monitoramento de incêndios florestais e na interceptação de narcóticos, frequentemente aproveitando sistemas ocidentais excedentes reembalados com novos eletrônicos de missão.

Cenário Competitivo

A concentração do mercado permanece moderada, com integradores aeroespaciais tradicionais controlando a maioria dos contratos de defesa de alto valor, enquanto novos entrantes ágeis conquistam nichos comerciais. Lockheed Martin, Northrop Grumman e Airbus aproveitam ecossistemas de fabricação comprovados e financiamento de exportação para defender sua posição estabelecida, mas enfrentam desafiantes ágeis como a Shield AI, que oferece camadas de software autônomo interoperáveis com múltiplas células. Os fornecedores estabelecidos respondem fazendo parcerias com especialistas em IA, como demonstrado pela Saab colaborando com a Helsing para incorporar código de aprendizado de máquina no conjunto de sensores Arexis.

As estratégias enfatizam a integração vertical de pilhas de processamento de dados; os players que adquirem empresas de análise em nuvem podem comercializar soluções de ponta a ponta em vez de apenas hardware. Os depósitos de patentes sobre inteligência de enxame e veículos híbridos aéreo-subaquáticos apontam para futuras rupturas na ordem competitiva, onde a versatilidade da plataforma supera a produção em massa. Enquanto isso, os fornecedores de componentes investem em processadores endurecidos contra radiação e chipsets de enlace de dados seguros para se alinhar com arquiteturas de confiança zero, incorporando-se mais profundamente nas cadeias de valor.

O crescimento comercial cria espaço para modelos centrados em serviços onde os operadores arrendam tempo de sensor, emulando assinaturas de sensoriamento remoto por satélite. Essa mudança pressiona os fornecedores de hardware puro a diversificar em subsidiárias de análise, manutenção e treinamento de pilotos, suavizando a receita ao longo dos ciclos de aquisição. No geral, a rivalidade se intensifica em torno de métricas de capacidade de atualização de software e custo total de propriedade, em vez de velocidade ou teto apenas, remodelando a diferenciação em todo o mercado de vigilância aérea.

Líderes do Setor de Vigilância Aérea

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Airbus SE

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Airbus lançou a primeira Aeronave de Vigilância Marítima C295 da Espanha no âmbito do programa de EUR 1,695 bilhão, aprimorando a cobertura marítima soberana da Europa.

- Julho de 2025: A Airbus Defence and Space ganhou o contrato A321MPA da França para substituir os Atlantique 2, integrando sensores da Thales para guerra antissubmarina.

- Junho de 2025: A França encomendou quatro aeronaves GlobalEye da Saab para modernizar as capacidades de alerta antecipado aerotransportado, reforçando os laços de defesa franco-suecos.

- Junho de 2025: A Índia aprovou USD 1,5 bilhão para três aviões espiões I-STAR indígenas para reforçar a inteligência de ataque de precisão.

Escopo do Relatório Global do Mercado de Vigilância Aérea

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANT) |

| Aeróstatos |

| Satélites Pseudo-Estacionários de Alta Altitude (HAPS) |

| Sensores e Cargas Úteis |

| Radares de Alerta Antecipado Aerotransportados |

| Sistemas de Comunicação |

| Sistemas de Comando e Controle |

| Software e Processamento de Dados |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Busca e Salvamento (SAR) |

| Patrulha de Fronteiras e Costeira |

| Gestão de Desastres |

| Monitoramento Ambiental |

| Defesa |

| Segurança Interna |

| Comercial e Civil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Plataforma | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Veículos Aéreos Não Tripulados (VANT) | |||

| Aeróstatos | |||

| Satélites Pseudo-Estacionários de Alta Altitude (HAPS) | |||

| Por Componente | Sensores e Cargas Úteis | ||

| Radares de Alerta Antecipado Aerotransportados | |||

| Sistemas de Comunicação | |||

| Sistemas de Comando e Controle | |||

| Software e Processamento de Dados | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Busca e Salvamento (SAR) | |||

| Patrulha de Fronteiras e Costeira | |||

| Gestão de Desastres | |||

| Monitoramento Ambiental | |||

| Por Usuário Final | Defesa | ||

| Segurança Interna | |||

| Comercial e Civil | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vigilância aérea em 2025?

Está em USD 6,47 bilhões, com trajetória em direção a USD 8,45 bilhões até 2030.

Qual tipo de plataforma lidera as aquisições atuais?

Os VANTs lideram o campo com 45,34% de participação, refletindo sua persistência econômica.

Qual região exibe a maior taxa de crescimento?

A Ásia-Pacífico apresenta o crescimento mais rápido, avançando a uma CAGR de 5,91% até 2030.

Qual área de aplicação cresce mais rapidamente fora da defesa?

O monitoramento ambiental lidera a adoção civil a uma CAGR de 6,13%.

Como os custos influenciam as decisões de aquisição?

As altas despesas do ciclo de vida levam os compradores a preferir atualizações modulares e modelos de arrendamento de serviços em vez da propriedade direta.

Qual mudança tecnológica mais remodela a capacidade?

A fusão multissensores impulsionada por IA encurta o ciclo de inteligência, permitindo a classificação de ameaças em voo sem depender de nós terrestres.

Página atualizada pela última vez em: