Tamanho e Participação do Mercado de Produto Biochip

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produto Biochip por Mordor Intelligence

O tamanho do mercado de produtos biochip deve crescer de USD 21,03 bilhões em 2025 para USD 23,15 bilhões em 2026 e está previsto para atingir USD 37,37 bilhões até 2031 a uma CAGR de 10,06% durante 2026-2031. A expansão reflete a crescente demanda por diagnósticos rápidos e miniaturizados, a integração constante de inteligência artificial e a aceitação mais ampla da medicina personalizada em fluxos de trabalho clínicos, veterinários e de pesquisa. Os testes no ponto de cuidado ganham impulso, especialmente em hospitais com recursos limitados que carecem de infraestrutura laboratorial central, porque os cartuchos microfluídicos encurtam os tempos de processamento e reduzem o custo total dos cuidados. Os programas de financiamento favoráveis da Ásia-Pacífico, notadamente o pacote de medicina de precisão de USD 2,8 bilhões da China e a harmonização regulatória do Japão, fomentam a capacidade de fabricação regional e aceleram as aprovações de plataformas. O financiamento de capital de risco para tecnologia de análise de célula única atingiu USD 1,8 bilhão em 2024, sinalizando a convicção sustentada dos investidores de que as ferramentas de biochip podem substituir os ensaios legados em oncologia e monitoramento de doenças crônicas. Ao mesmo tempo, pacotes híbridos de software-hardware que fornecem análises no dispositivo e painéis hospedados na nuvem criam novos fluxos de receita por assinatura e efeitos de fidelização para os fornecedores.

Principais Conclusões do Relatório

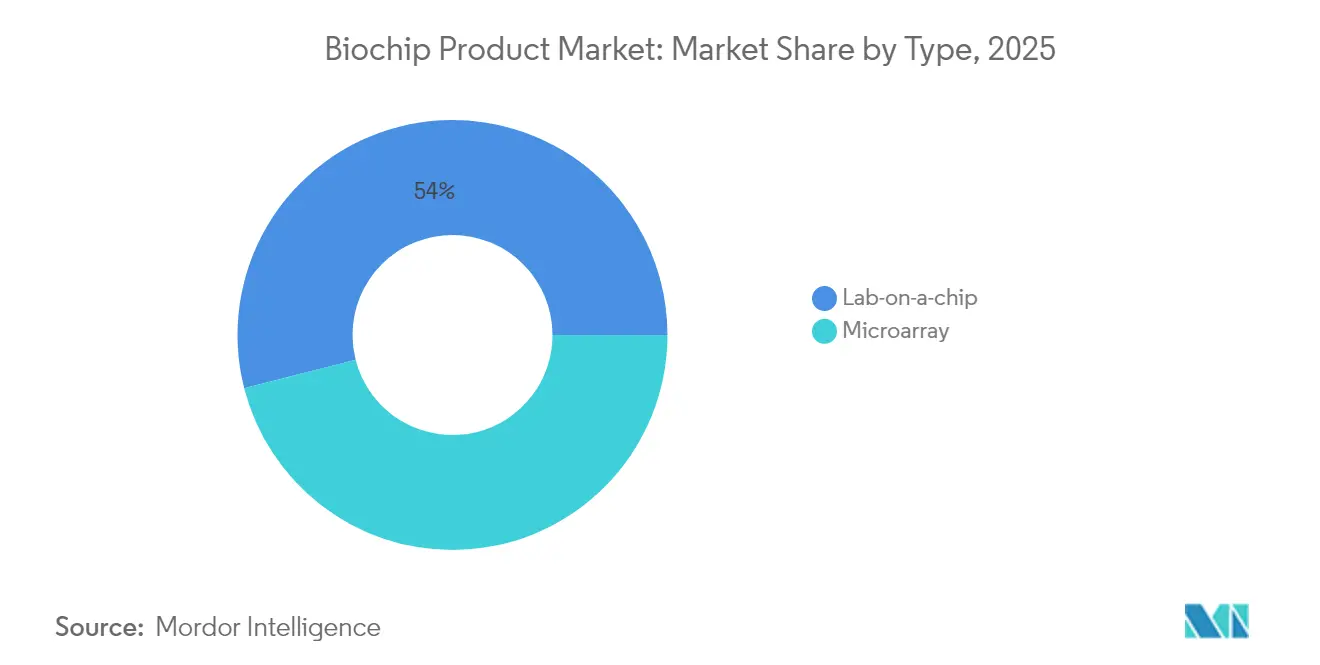

- Os dispositivos lab-on-a-chip comandaram 53,98% da participação de mercado de produtos biochip em 2025 e estão prontos para se expandir a uma CAGR de 10,63% até 2031.

- Reagentes e consumíveis geraram 40,95% da receita de 2025; e software e serviços representam a fatia de crescimento mais rápido a uma CAGR de 11,04%.

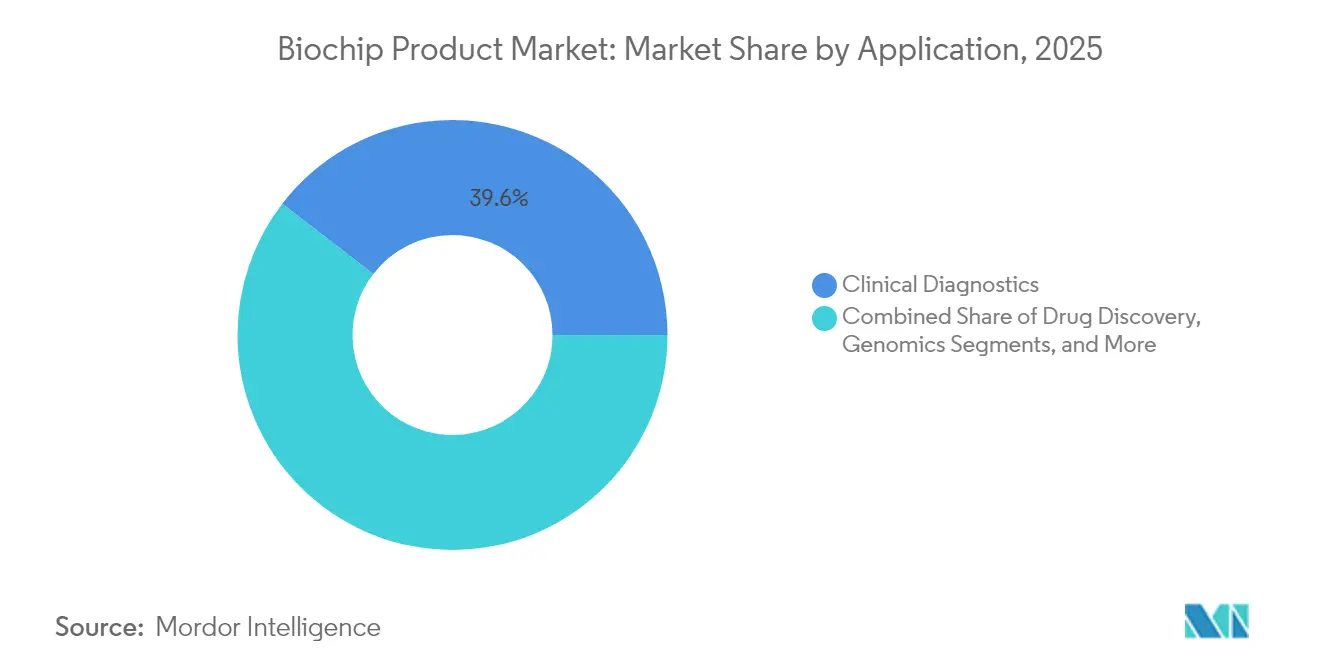

- O diagnóstico clínico reteve 39,55% dos gastos em 2025; e os fluxos de trabalho de genômica e proteômica estão avançando rapidamente a uma CAGR de 10,82%.

- Hospitais e centros de diagnóstico geraram 43,20% da receita de 2025; no entanto, empresas de biotecnologia e farmacêuticas estão a caminho de entregar uma CAGR de 11,02% até 2031.

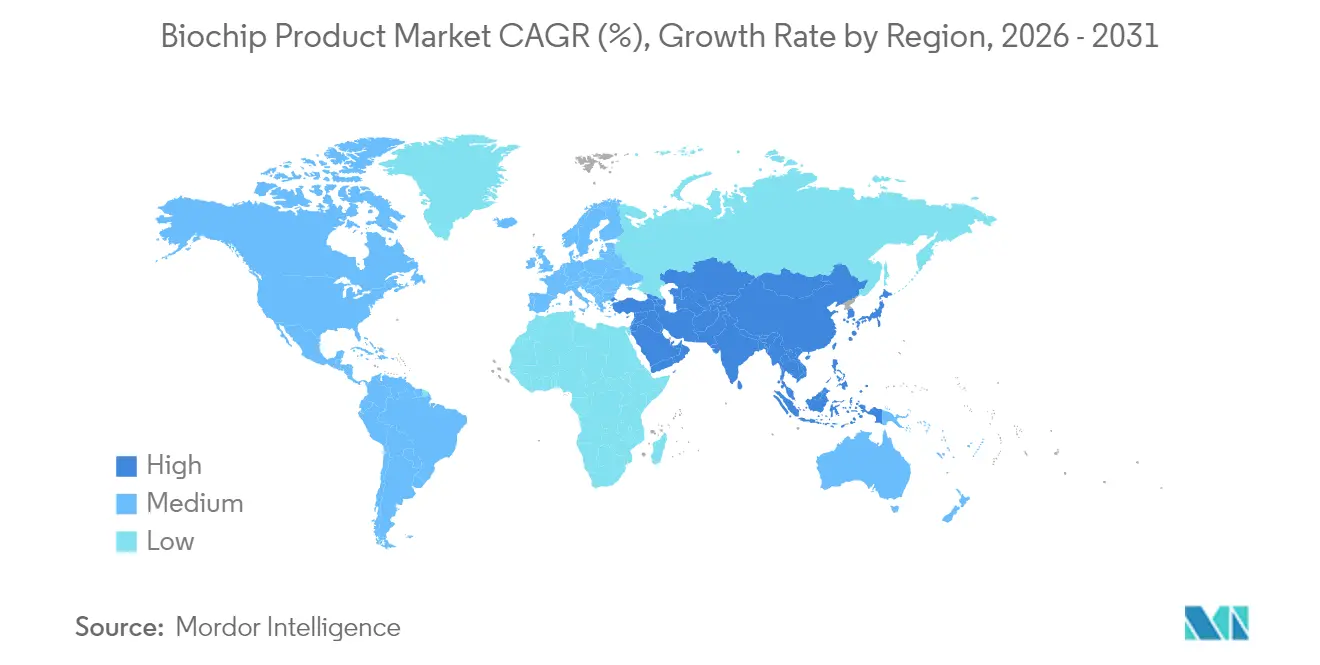

- A América do Norte contribuiu com 39,00% da receita em 2025; enquanto isso, a Ásia-Pacífico representa a geografia de crescimento mais rápido com uma CAGR de 10,79%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Produto Biochip

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por testes no ponto de cuidado | +2.8% | Global, forte na APAC e MEA | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças crônicas e infecciosas | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão das aplicações de proteômica e genômica em oncologia | +1.9% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Rápida adoção de microfluídica integrada em cuidados veterinários | +1.6% | América do Norte, Europa, América Latina | Curto prazo (≤ 2 anos) |

| Aumento do investimento de capital de risco em start-ups de análise de célula única | +1.4% | EUA, polos de inovação da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Testes no Ponto de Cuidado

Os cartuchos microfluídicos portáteis encurtam o processamento diagnóstico de horas para minutos dentro dos departamentos de emergência, permitindo uma triagem mais rápida e melhor gestão de leitos. Clínicas rurais dependem de leitores de biochip conectados a smartphones para processar painéis de doenças infecciosas sem acesso a laboratório central, ampliando a prestação equitativa de cuidados. A orientação de sistemas de qualidade da FDA de 2024 direciona os laboratórios para kits de biochip comerciais padronizados em vez de ensaios de bancada personalizados, reduzindo o ônus de conformidade e impulsionando a adoção pelo mercado. Os ministérios da saúde na APAC subsidiam dispositivos de ponto de cuidado para reduzir os custos de transporte de amostras em geografias insulares e montanhosas, expandindo a presença no mercado de produtos biochip. Os fabricantes comerciais respondem com pacotes de cartuchos que podem ser armazenados à temperatura ambiente por seis meses, eliminando os obstáculos da cadeia de frio para instalações remotas.

Crescente Prevalência de Doenças Crônicas e Infecciosas

Mais de 537 milhões de adultos vivem com diabetes, impulsionando a demanda por monitoramento contínuo de glicose que os sensores microfluídicos agora atendem com adesivos cutâneos indolores IDF.ORG. Especialistas cardiovasculares adotam painéis de biochip multiplex para rastrear marcadores de lipídios, troponina e inflamatórios a partir de uma única amostra de punção de dedo, reduzindo as taxas laboratoriais. Os investimentos da era pandêmica em programas de vigilância em aeroportos e escolas consolidam um papel para os cartuchos portáteis de RNA viral que notificam painéis de saúde pública em tempo real, salvaguardando estratégias de reabertura. Os protocolos de oncologia requerem cada vez mais monitoramento longitudinal de biomarcadores para ajustar a dosagem de imunoterapia, um fluxo de trabalho que favorece ensaios de biochip de baixo volume e alta frequência. Juntos, esses padrões reforçam as vendas recorrentes de consumíveis e impulsionam o crescimento de dois dígitos na receita de reagentes dentro do mercado de produtos biochip.

Expansão das Aplicações de Proteômica e Genômica em Oncologia

A FDA aprovou 23 novos diagnósticos complementares em 2024, com 18 estipulando avaliação multiplex de biomarcadores que os chips microfluídicos entregam em uma única execução. As empresas de biópsia líquida implantam cartuchos de captura celular para isolar células tumorais circulantes e DNA livre de células, oferecendo aos oncologistas uma alternativa não invasiva às biópsias de tecido. A proteômica espacial, que mapeia a expressão proteica através da arquitetura do tecido, depende de arranjos de chips de alta densidade para imagem e quantificação simultâneas, catalisando as vendas de plataformas especializadas. A combinação do sequenciamento de célula única com o mapeamento espacial gera percepções ultra-granulares do microambiente tumoral que orientam o design da imunoterapia, um segmento de receita em rápido crescimento para fornecedores de nicho. Os orçamentos de pesquisa em oncologia de patrocinadores farmacêuticos, portanto, sustentam a crescente demanda dentro do mercado de produtos biochip.

Adoção Rápida de Microfluídica Integrada em Diagnósticos Veterinários

Os mandatos de saúde animal do USDA agora endossam triagens de patógenos no local, levando os produtores de gado a adotar cartuchos portáteis que detectam febre aftosa em menos de 30 minutos USDA.GOV. As clínicas de animais de companhia empregam painéis microfluídicos para identificar distúrbios renais e endócrinos durante uma única visita, aumentando a satisfação do cliente e a adesão à terapia. Os serviços de telemedicina veterinária conectam operadores de fazendas com técnicos de laboratório que interpretam remotamente resultados baseados em chips, reduzindo as viagens de especialistas. Os criadores latino-americanos utilizam chips de monitoramento hormonal para otimizar os ciclos de reprodução, reduzindo os custos de produção e o uso de antibióticos. Essas dinâmicas ampliam a diversidade dos usuários finais e aumentam a base de clientes do mercado de produtos biochip além da saúde humana.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de design e limitações de miniaturização | –1.8% | Global, aguda em economias emergentes | Médio prazo (2-4 anos) |

| Disponibilidade de plataformas alternativas de alto rendimento | –1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Instabilidade da cadeia de suprimentos para polímeros e reagentes especiais | -0.8% | Global | Médio prazo (2-4 anos) |

| Lacunas de padronização de dados que dificultam a interoperabilidade de biochip multi-ômico | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Design e Limitações de Miniaturização das Plataformas Lab-on-Chip

A fabricação de canais submicronométricos exige salas limpas Classe 100 e ferramentas de laser de femtossegundo, inflacionando os custos de capital para novos participantes e elevando os preços unitários de cartuchos descartáveis. A integração de sensores eletroquímicos, detectores ópticos e microválvulas dentro de dimensões na escala milimétrica aumenta o risco de interferência cruzada que pode prejudicar a sensibilidade analítica. Os tratamentos de química de superfície devem equilibrar a afinidade de biomoléculas com a estabilidade do reagente em vários ambientes de temperatura e umidade encontrados durante o transporte e armazenamento. Os ciclos de validação se prolongam à medida que os desenvolvedores testam o desempenho dos chips em sangue, saliva e homogeneizados de tecidos para atender aos benchmarks do IVDR e da FDA. Esses obstáculos afetam desproporcionalmente as empresas menores, moderando a intensidade competitiva dentro do mercado de produtos biochip.

Disponibilidade de Plataformas Alternativas de Alto Rendimento

Os instrumentos de sequenciamento de nova geração fornecem dados de genoma completo por menos de USD 200 por amostra, desviando orçamentos de pesquisa dos chips de expressão gênica no estilo de microarray. Os fluxos de trabalho de espectrometria de massa ainda superam os biochips de proteínas quando a descoberta não direcionada é necessária, preservando o impulso da base instalada para grandes instalações centrais. Robôs automatizados de manipulação de líquidos combinados com ELISAs de 384 poços fornecem capacidade multiplex adequada para muitos laboratórios a um custo de mudança menor do que o hardware microfluídico. Os citômetros de fluxo analisam 30 parâmetros por célula a 10.000 células por segundo, uma capacidade de processamento que os sistemas de célula única de biochip ainda não conseguiram igualar de forma convincente. A familiaridade e o viés de custo irrecuperável, portanto, retardam a migração para dispositivos microfluídicos integrados em instituições estabelecidas, moderando a taxa de crescimento global do mercado de produtos biochip.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Lab-on-Chip se Acelera

Os dispositivos lab-on-a-chip comandaram 53,98% da participação do mercado de produtos biochip em 2025 e estão prontos para se expandir a uma CAGR de 10,63% até 2031. Os cartuchos miniaturizados de amostra a resposta simplificam os fluxos de trabalho clínicos ao incorporar as etapas de lise, amplificação e detecção sob controle de software, limitando a variabilidade do operador e a exposição a biohazards. Módulos de inteligência artificial ajustam as taxas de fluxo de reagentes em tempo real para compensar as flutuações de viscosidade em amostras de sangue total, aumentando ainda mais a precisão. A impressão tridimensional de moldes de elastômero reduz os tempos de desenvolvimento de protótipos de semanas para dias, incentivando o desenvolvimento de ensaios personalizados para doenças raras.

As plataformas de microarray ainda atraem bolsas de pesquisa para perfilamento de expressão gênica e genotipagem de SNP, mas seus ciclos de lavagem manual e hibridização de várias horas limitam a adequação para diagnósticos com prazo crítico. À medida que o consumo de reagentes cai em até 90% nos chips integrados, as equipes de aquisição hospitalar favorecem o menor custo total de propriedade. A crescente base instalada de leitores conectados gera demanda recorrente de consumíveis, consolidando a liderança do lab-on-chip dentro do mercado de produtos biochip.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Produto: A Integração de Software Impulsiona o Crescimento

Reagentes e consumíveis geraram 40,95% da receita de 2025, pois cada colocação de instrumento desencadeia um fluxo contínuo de cartuchos que sustenta margens brutas acima de 65%. No entanto, software e serviços representam a fatia de crescimento mais rápido a uma CAGR de 11,04% porque as assinaturas de algoritmos desbloqueiam diagnósticos incrementais sem nova despesa de capital. Os painéis baseados em nuvem sincronizam os resultados em nível de paciente de vários locais de teste, permitindo a vigilância epidemiológica e sinalizações automáticas de controle de qualidade.

As vendas de instrumentos estabilizam nos mercados maduros uma vez que a capacidade corresponde aos volumes de testes, levando os fornecedores a agrupar pacotes analíticos que estendem a receita por leitor instalado. As interfaces de programação de aplicações conectam as saídas dos chips diretamente aos sistemas de gerenciamento de informações laboratoriais, encurtando os ciclos de inserção de resultados e melhorando a rastreabilidade de conformidade. À medida que as atualizações de manutenção preditiva chegam remotamente, o tempo de inatividade diminui e as taxas de serviço de contrato se deslocam para serviços de dados, remodelando os pools de lucro dentro do mercado de produtos biochip.

Por Aplicação: Genômica e Proteômica Avançam Rapidamente

O diagnóstico clínico reteve 39,55% dos gastos em 2025 porque os hospitais dependem de imunoensaios microfluídicos para painéis cardíacos e metabólicos. No entanto, os fluxos de trabalho de genômica e proteômica estão avançando rapidamente a uma CAGR de 10,82% à medida que os patrocinadores farmacêuticos adotam diagnósticos complementares multiplex que alinham a seleção terapêutica com assinaturas moleculares. A ômica espacial combina o mapeamento de genes e proteínas dentro de seções de tecido preservadas, uma técnica viabilizada exclusivamente por chips de alta densidade que acomodam leituras fluorescentes e de marcadores de massa simultâneas.

As equipes de descoberta de medicamentos exploram câmaras de reação de baixo volume para triagem de milhares de candidatos a pequenas moléculas por dia, conservando reagentes caros e encurtando os prazos de acerto à liderança. Inspetores ambientais e de segurança alimentar implantam cartuchos portáteis para monitorar resíduos de pesticidas e contaminação microbiana em locais de campo, contornando os gargalos do laboratório central. Esses diversos casos de uso reforçam a narrativa de versatilidade e ampliam os segmentos endereçáveis para o mercado de produtos biochip.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: Empresas de Biotecnologia e Farmacêuticas Lideram a Adoção

Hospitais e centros de diagnóstico geraram 43,20% da receita de 2025 porque os departamentos de emergência favorecem painéis rápidos de troponina e sepse que agilizam a triagem. No entanto, as empresas de biotecnologia e farmacêuticas estão a caminho de entregar uma CAGR de 11,02% até 2031, pois incorporam chips nos pipelines de desenvolvimento de medicamentos para descoberta de biomarcadores e ensaios de estratificação de pacientes. As organizações de pesquisa por contrato selecionam cartuchos conformes com o IVDR para harmonizar dados em estudos com múltiplos locais, aumentando os volumes de terceirização.

Os laboratórios acadêmicos continuam a capturar subsídios governamentais que subsidiam instrumentos de plataforma aberta compatíveis com scripts de ensaios personalizados, preservando a demanda constante. Enquanto isso, as integrações de registros eletrônicos de saúde permitem a adaptação de ensaios em tempo real com base na resposta molecular, comprimindo os ciclos de desenvolvimento e atraindo investimentos farmacêuticos adicionais para o ecossistema do mercado de produtos biochip.

Análise Geográfica

A América do Norte contribuiu com 39,00% da receita em 2025, apoiada pelo caminho simplificado 510(k) da FDA para diagnósticos in vitro microfluídicos e o reembolso do CMS que cobre painéis moleculares multiplex. Os clusters de biotecnologia em Massachusetts e Califórnia fomentam a adoção em estágio inicial por meio de colaborações acadêmico-industriais que testam protótipos em campo. O modelo de pagador único do Canadá negocia contratos de volume que recompensam os cartuchos que demonstram custo-efetividade e utilidade clínica, enquanto a crescente base de fabricação de dispositivos médicos do México fornece consumíveis para mercados regionais e reduz os prazos de exportação.

A Ásia-Pacífico representa a geografia de crescimento mais rápido com uma CAGR de 10,79%, impulsionada pelo investimento de USD 2,8 bilhões em medicina de precisão da China e licitações provinciais que favorecem fornecedores domésticos. A harmonização do Japão com os padrões da FDA e da EMA encurta os ciclos de aprovação, incentivando lançamentos multinacionais de leitores conectados. A Missão Nacional de Saúde Digital da Índia promove o monitoramento domiciliar de doenças crônicas, estimulando a adoção de sensores microfluídicos pareados a smartphones. A Iniciativa de Hospital Inteligente da Coreia do Sul exige a integração de dados diagnósticos em tempo real, atraindo fornecedores de chips habilitados para nuvem. Essas políticas expandem coletivamente as bases instaladas e aprofundam a localização da fabricação de reagentes dentro do mercado de produtos biochip.

A Europa garante crescimento constante sob o arcabouço do IVDR, que impõe verificação rigorosa de desempenho, mas concede um passaporte de mercado único em 27 estados-membros. O setor de usinagem de precisão da Alemanha fabrica substratos de silício e vidro, enquanto o consórcio público-privado de genômica da França adquire painéis de câncer de alta multiplexidade. O Reino Unido aproveita a flexibilidade pós-Brexit para pilotar sandboxes regulatórias adaptativas para diagnósticos aprimorados por inteligência artificial, reduzindo os tempos médios de liberação em 20%. O Oriente Médio e a África emergem como pontos de acesso para testes no ponto de cuidado, onde chips portáteis auxiliam na triagem de doenças infecciosas em campos de refugiados e clínicas remotas. A América Latina se beneficia da expansão do reembolso universal de testes do Brasil e dos incentivos fiscais da Argentina para a fabricação local de biotecnologia, estabelecendo novos bolsões de demanda para o mercado de produtos biochip.

Panorama regulatório

A regulamentação de produtos de biochips está se tornando mais rigorosa em torno de diagnósticos in vitro e resultados habilitados por software, levando os fornecedores a adotar sistemas de qualidade padronizados e verificação documentada de desempenho. Nos Estados Unidos, a FDA iniciou uma eliminação gradual de quatro anos da discrição de fiscalização para testes desenvolvidos em laboratório (maio de 2024), o que aumenta a demanda por kits de biochips fabricados comercialmente alinhados aos requisitos de dispositivos médicos, como controles de sistema de qualidade e obrigações pós-mercado. Na Europa, o IVDR continua elevando o padrão de evidência clínica e rastreabilidade para IVDs microfluídicos e diagnósticos complementares, enquanto a PMDA do Japão permanece alinhada com abordagens internacionais que apoiam lançamentos multinacionais quando a documentação é harmonizada.

A atividade de padronização também molda a interoperabilidade e a governança de dados em fluxos de trabalho multiômicos. A ISO 16578:2022 continua sendo uma referência para a detecção baseada em microarranjos de sequências de ácidos nucleicos, apoiando a consistência de métodos entre laboratórios e fornecedores. Em junho de 2026, a ISO publicou a ISO 23494-1:2026 sobre modelos de informação de proveniência para materiais biológicos e dados, reforçando as expectativas quanto à linhagem de dados e reprodutibilidade que afetam as plataformas baseadas em chips usadas em ambientes regulados. Para casos de uso no desenvolvimento de fármacos, programas da FDA como o ISTAND fornecem um caminho para a qualificação de novas ferramentas, incluindo sistemas de órgão em chip, ajudando a traduzir os resultados dos biochips em evidências aceitas por reguladores e patrocinadores.

Cenário Competitivo

O mercado de produtos biochip exibe fragmentação moderada: os cinco principais fornecedores detêm aproximadamente 46% da participação combinada de receita, deixando espaço para participantes especializados. A Thermo Fisher Scientific adquiriu a Olink Proteomics por USD 3,1 bilhões em julho de 2024 para fundir a proteômica espacial com ativos microfluídicos existentes, sinalizando uma corrida armamentista em torno da integração multi-ômica[2]Comissão de Valores Mobiliários dos Estados Unidos, "Thermo Fisher Scientific Formulário 8-K Julho de 2024," sec.gov. A Abbott Laboratories expandiu seu alcance no ponto de cuidado ao licenciar um leitor conectado a smartphone que interpreta biomarcadores cardíacos a partir de cartuchos descartáveis. A Qiagen obteve a marcação CE para seu Sistema GeneReader NGS com preparação integrada de amostras, ampliando sua posição na genômica clínica europeia.

A intensidade da inovação é evidente nos 2.847 depósitos de patentes relacionadas a biochip registrados mundialmente em 2024, concentrados em miniaturização de válvulas, sensores eletroquímicos de baixo ruído e algoritmos de roteamento fluídico orientados por inteligência artificial[3]Escritório de Patentes e Marcas dos Estados Unidos, "Relatório de Atividade de Patentes de Biochip 2024," uspto.gov. As start-ups focadas em célula única e ômica espacial se diferenciam por meio de métricas de desempenho de nicho, frequentemente estabelecendo parcerias OEM com empresas de diagnóstico maiores para aproveitar a escala de fabricação. Os fornecedores fortalecem a fidelização de clientes ao agrupar análises de nuvem proprietárias e oferecer modelos de financiamento de aluguel de reagentes que transferem os custos iniciais para contratos de consumíveis. Os requisitos de capital para produção em conformidade com a ISO 13485 e dossiês regulatórios de múltiplas jurisdições sustentam barreiras moderadas à entrada, estabilizando a dinâmica competitiva no mercado de produtos biochip.

Líderes do Setor de Produto Biochip

Abbott Laboratories

Bio-Rad Laboratories Inc

Agilent Technologies Inc.

Thermo Fisher Scientific

BioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se ampliando para os biochips como ferramentas analíticas validadas e padronizadas em ambientes farmacêuticos e de bioprocessamento, não apenas como IVDs clínicos. A United States Pharmacopeia (USP) divulgou um trabalho em direção a um novo Capítulo Geral focado em tecnologia analítica baseada em biochips (2024), criando uma trilha concreta de padronização que pode incorporar formatos de biochips ao controle de qualidade de rotina e à validação de métodos. Isso complementa a tendência de escopo do relatório em direção a software e serviços, onde trilhas de auditoria de nível de conformidade e requisitos de proveniência podem ser tratados como parte da oferta do produto, em vez de um complemento.

A localização do fornecimento e as pegadas de fabricação regionais são outra área de oportunidade, particularmente para consumíveis e cartuchos microfluídicos que dependem de polímeros especiais e disponibilidade de reagentes. A Thermo Fisher Scientific inaugurou uma nova instalação de pesquisa e fabricação no Brasil em julho de 2026 para apoiar a produção localizada e a colaboração regional em pesquisa, alinhando-se à demanda de hospitais, redes de diagnóstico e usuários de ciências biológicas que buscam prazos de entrega mais curtos e um fornecimento mais resiliente. Paralelamente, trabalhos acadêmicos de 2026 descrevendo a integração de cultura celular dinâmica 3D, acustofluídica e sensores avançados em plataformas de diagnóstico microfluídicas apontam para um pipeline de curto prazo de ensaios de maior conteúdo que podem expandir o uso em oncologia, análise de célula única e fluxos de trabalho de órgão em chip dentro de P&D farmacêutica e laboratórios translacionais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Thermo Fisher Scientific inaugurou uma nova instalação de pesquisa e fabricação no Brasil para apoiar a produção localizada e as atividades regionais de P&D. A inauguração fortalece a resiliência do fornecimento de instrumentos e consumíveis e melhora a capacidade de resposta à demanda latino-americana em fluxos de trabalho clínicos e de pesquisa com biochips.

- Abril de 2025: A FDA anunciou um plano para eliminar gradualmente os requisitos de testes em animais para anticorpos monoclonais e outros medicamentos, promovendo métodos alternativos, incluindo organoides e sistemas de órgão em chip. Essa direção de política aumenta a relevância das plataformas de biochips no desenvolvimento regulado de fármacos e na validação de métodos, ampliando a adoção além dos diagnósticos tradicionais.

- Julho de 2024: A Thermo Fisher Scientific concluiu sua aquisição da Olink Proteomics por 3,1 bilhões de USD, integrando capacidades de proteômica ao seu portfólio mais amplo de ferramentas de ciências biológicas. A combinação apoia fluxos de trabalho multiômicos que dependem de ensaios de alto conteúdo baseados em chips e reforça a consolidação em torno de plataformas de ponta a ponta e o consumo de consumíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por produtos de biochips que possibilitam testes e análises baseados em lab-on-a-chip e microarranjos, em ambientes clínicos e de pesquisa. Contabilizamos o valor dos produtos vendidos e utilizados para esses fluxos de trabalho, acompanhados nas principais regiões.

Exclusões de escopo: serviços de laboratório puros que apenas utilizam biochips, taxas de P&D personalizadas não vinculadas a vendas de produtos, e equipamentos gerais de laboratório que não sejam específicos para fluxos de trabalho de biochips são excluídos.

Visão geral da segmentação

- Por Tipo

- Lab-on-a-chip

- Microarray

- Por Produto

- Instrumentos

- Reagentes e Consumíveis

- Software e Serviços

- Por Aplicação

- Diagnóstico Clínico

- Descoberta de Medicamentos

- Genômica e Proteômica

- Outros (ambiental, testes de alimentos, forense)

- Por Usuário Final

- Empresas de Biotecnologia e Farmacêuticas

- Hospitais e Centros de Diagnóstico

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual e alinhar os limites do mercado antes da modelagem. Revisamos estatísticas de saúde pública e ciência, bem como sinais de política, como fontes da FDA dos EUA, do NIH dos EUA, da Organização Mundial da Saúde e da OCDE, seguidas de periódicos revisados por pares que cobrem microarranjos, microfluídica e diagnósticos no local de atendimento.

Para verificar cruzadamente os sinais de comercialização, também utilizamos fontes como relatórios anuais de empresas e apresentações a investidores, bancos de dados de patentes, cobertura de imprensa confiável sobre aprovações e lançamentos de produtos, e comunicados comerciais e alfandegários selecionados quando relevante. Uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes pago foram consultados seletivamente para padronizar cronogramas financeiros e atividades de inovação. Estas são apenas fontes ilustrativas, e muitos outros materiais públicos e de referência também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que realmente está sendo comprado e implantado nos fluxos de trabalho de lab-on-a-chip e microarranjos, e como os preços e ciclos de substituição estão se movendo. Conversamos com uma mistura equilibrada de partes interessadas do lado de produtos e do lado de usuários na Ásia-Pacífico, EMEA e Américas, e então usamos essas contribuições para ajustar as premissas sobre adoção, preços médios de venda e padrões de demanda dos usuários finais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 21% | Ásia-Pacífico: 48% |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 50% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de diagnóstico e testes de pesquisa, juntamente com a penetração de biochips nesses fluxos de trabalho, é usada para reconstruir um pool de demanda endereçável por região. Uma vez estabelecido esse pool, aplicamos uma lógica de preço e mix específica do mercado e, em seguida, reconciliamos o resultado usando verificações seletivas bottom-up, como mapeamento amostral de receita por linha de produtos, feedback de canais sobre tamanhos típicos de pedidos e uma simples verificação de sanidade de PMV multiplicado pelo volume.

O modelo é informado por insumos práticos que podem ser verificados e atualizados, incluindo mudanças no mix entre microarranjos e lab-on-a-chip, ciclos de instalação e substituição de instrumentos, comportamento de consumo de reagentes e consumíveis, equilíbrio da demanda entre diagnósticos clínicos e descoberta de fármacos, e o momentum regulatório e de financiamento regional que afeta o cronograma de adoção. Para a previsão, usamos análise de cenários apoiada por consenso de especialistas sobre como esses fatores se movem em condições de caso-base, e as lacunas nas visões bottom-up são tratadas com interpolação conservadora ancorada em padrões observáveis de base instalada e uso.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo verificações de consistência entre taxas de adoção, volumes implícitos e faixas de preço realistas por categoria de produto. Onde os números parecem incomuns, revisamos a economia unitária, o momento cambial e o alinhamento de anos, e reentramos em contato com as fontes quando uma variação não pode ser explicada com evidências públicas.

Antes da aprovação final, o trabalho é revisado em várias etapas para que as premissas, cálculos e notas de suporte se alinhem de forma clara. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes ou mudanças abruptas na demanda por testes. Pouco antes da entrega, realizamos uma nova passagem pelos principais insumos para que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence do mercado de produtos de biochips em comparação com outras estimativas publicadas

Os números de mercado publicados para biochips frequentemente diferem porque cada editora traça a linha de forma ligeiramente diferente, e o mesmo termo pode abranger microarranjos, lab-on-a-chip e elementos de plataforma adjacentes. As diferenças também vêm do ano usado para a precificação, se a visão é global ou limitada a países selecionados, e da rapidez com que as premissas são atualizadas quando novos produtos e casos de uso clínicos se expandem.

As maiores lacunas geralmente vêm do escopo e do que é contabilizado como receita de produto, especialmente quando algumas estimativas agrupam conteúdo de plataforma mais amplo, como controladores integrados e software, ou quando tratam instrumentos e consumíveis como um único agrupamento com pouco detalhamento de mix. Outro fator prático é como a adoção é estimada, pois usar apenas taxas de crescimento de alto nível pode deixar passar mudanças no volume de testes e nos ciclos de substituição, que são fundamentais em um mercado como este e são tratados por meio de indicadores explícitos de demanda de lab-on-a-chip e microarranjos, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,15 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 15,32 bilhões de USD (2025) | Usa uma definição mais ampla de biochips e um ano-base diferente, e as notas de escopo acessíveis não deixam claro se instrumentos, consumíveis e software/serviços são consistentemente incluídos ou separados, o que pode alterar os totais. |

| Editora de Perspectivas de Mercado B | 14,32 bilhões de USD (2025) | Parece incluir elementos de plataforma mais integrados (como scanners, sistemas de imagem e software analítico) dentro do valor de mercado, o que pode inflar o total do produto em comparação com uma contabilização mais restrita, focada apenas no produto. |

Observando a tabela, a dispersão é explicada principalmente pelo alinhamento de anos e pelo que é agrupado na receita contabilizada, e não por um desacordo quanto à direção do crescimento. Ao manter as premissas rastreáveis até os fatores de adoção, mix e preço que podem ser verificados e reverificados, a estimativa permanece prática de reproduzir e atualizar à medida que novas evidências surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a CAGR projetada para o mercado de produtos biochip?

A avaliação está em USD 23,15 bilhões em 2026 e está prevista para crescer a uma CAGR de 10,06% até USD 37,37 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente em soluções de biochip?

Software e serviços exibem a maior expansão, avançando a uma CAGR de 11,04% à medida que análises de inteligência artificial e painéis em nuvem ganham tração.

Quais são as principais empresas que moldam a dinâmica competitiva?

Thermo Fisher Scientific, Abbott Laboratories, Qiagen e Agilent Technologies juntas detêm cerca de metade da receita global após aquisições recentes e lançamentos de produtos.

Por que a Ásia-Pacífico está registrando o crescimento mais forte?

O financiamento governamental em medicina de precisão, regulamentações harmonizadas e a expansão da capacidade de fabricação local empurram a Ásia-Pacífico para uma CAGR de 10,79% até 2031.

Como as plataformas no ponto de cuidado agregam valor às operações hospitalares?

Os cartuchos microfluídicos integrados reduzem o processamento diagnóstico de horas para minutos, melhorando a velocidade de triagem e reduzindo os custos gerais de cuidados.

Qual é o principal obstáculo técnico que poderia restringir a adoção futura?

A fabricação de canais submicronométricos aumenta a complexidade e o custo, criando barreiras para empresas menores e limitando as implantações sensíveis ao preço.

Página atualizada pela última vez em: