Tamanho e Participação do Mercado de Empréstimos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 566.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 985.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.68% CAGR |

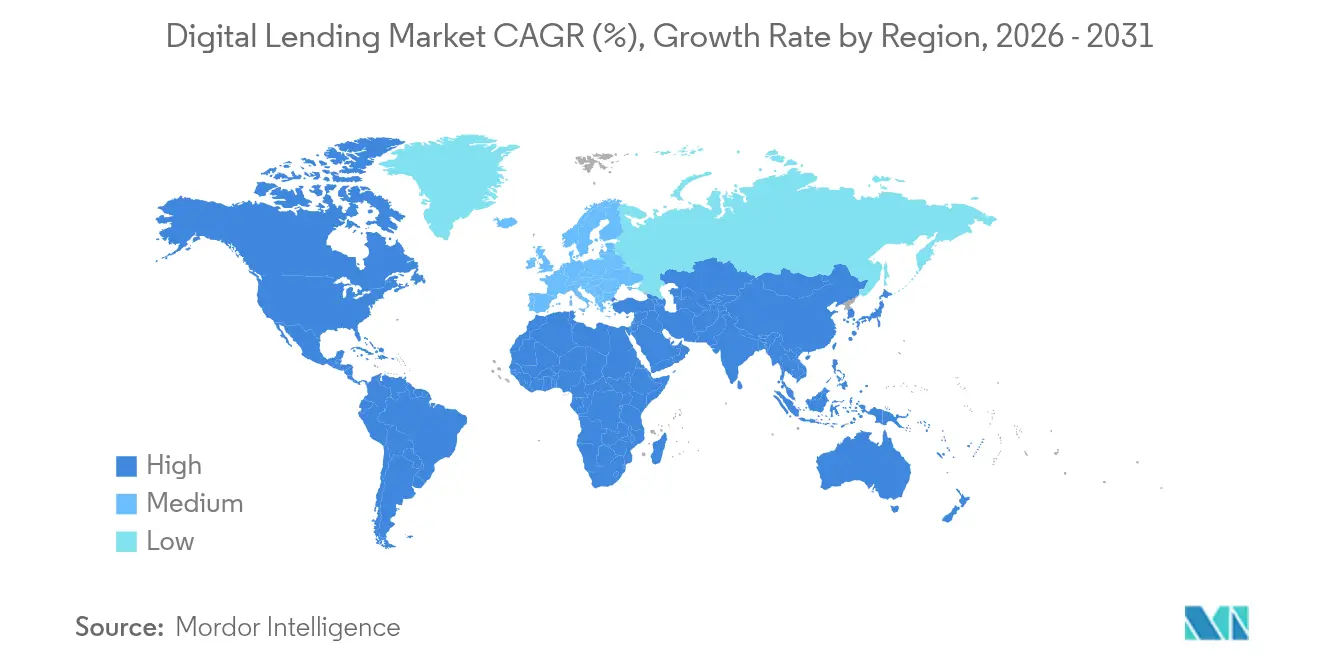

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos Digitais por Mordor Intelligence

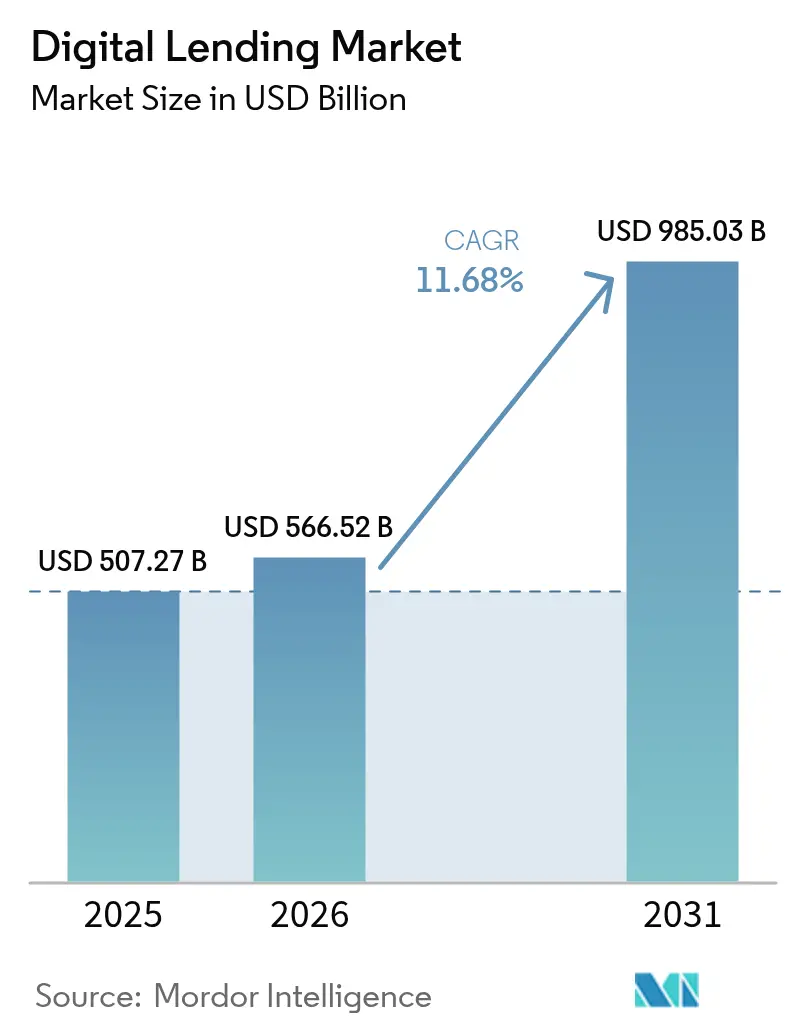

O mercado de empréstimos digitais foi avaliado em USD 507,27 bilhões em 2025 e estima-se que cresça de USD 566,52 bilhões em 2026 para atingir USD 985,03 bilhões até 2031, a uma CAGR de 11,68% durante o período de previsão (2026-2031). Este perfil de crescimento evidencia ganhos constantes na originação de crédito mediada por tecnologia, volumes crescentes de finanças incorporadas e maior aceitação institucional da subscrição por IA. A tomada de decisão de crédito em tempo real, as transferências de dados de open banking e as opções de compre agora, pague depois (BNPL) continuam a atrair tomadores de empréstimos para longe dos canais de agências. As instituições estão investindo em sistemas de originação de empréstimos nativos em nuvem que reduzem os custos de processamento e diminuem os tempos de desembolso de semanas para minutos. Novas oportunidades de receita surgiram em torno de clientes com histórico de crédito limitado e financiamento transfronteiriço para pequenas empresas, auxiliados pela pontuação de crédito por dados alternativos. A intensidade competitiva está se fortalecendo à medida que fintechs, bancos tradicionais e plataformas BigTech convergem para segmentos de clientes idênticos em todas as principais regiões.

Principais Conclusões do Relatório

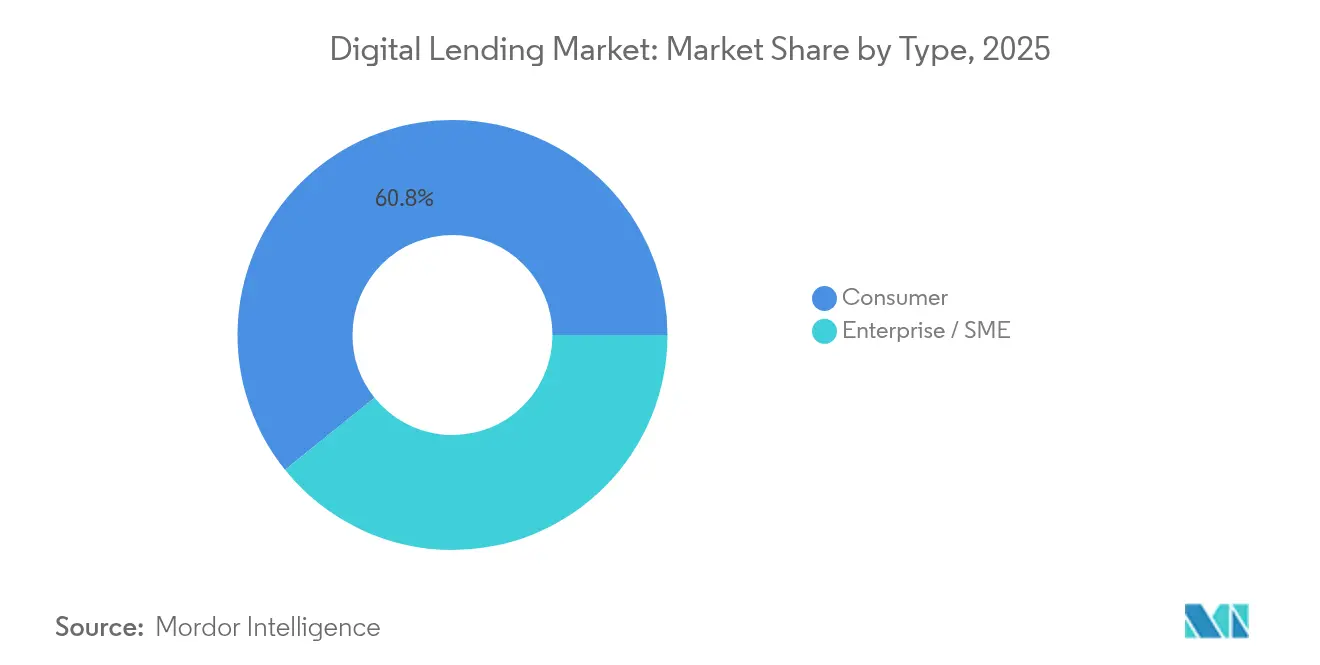

- Por tipo, os empréstimos ao consumidor lideraram com 60,78% da participação do mercado de empréstimos digitais em 2025, enquanto os empréstimos empresariais e para PMEs avançam a uma CAGR de 16,08% até 2031.

- Por modo de implantação, as plataformas em nuvem comandaram 68,62% do tamanho do mercado de empréstimos digitais em 2025, e as arquiteturas híbridas estão expandindo a uma CAGR de 14,55%.

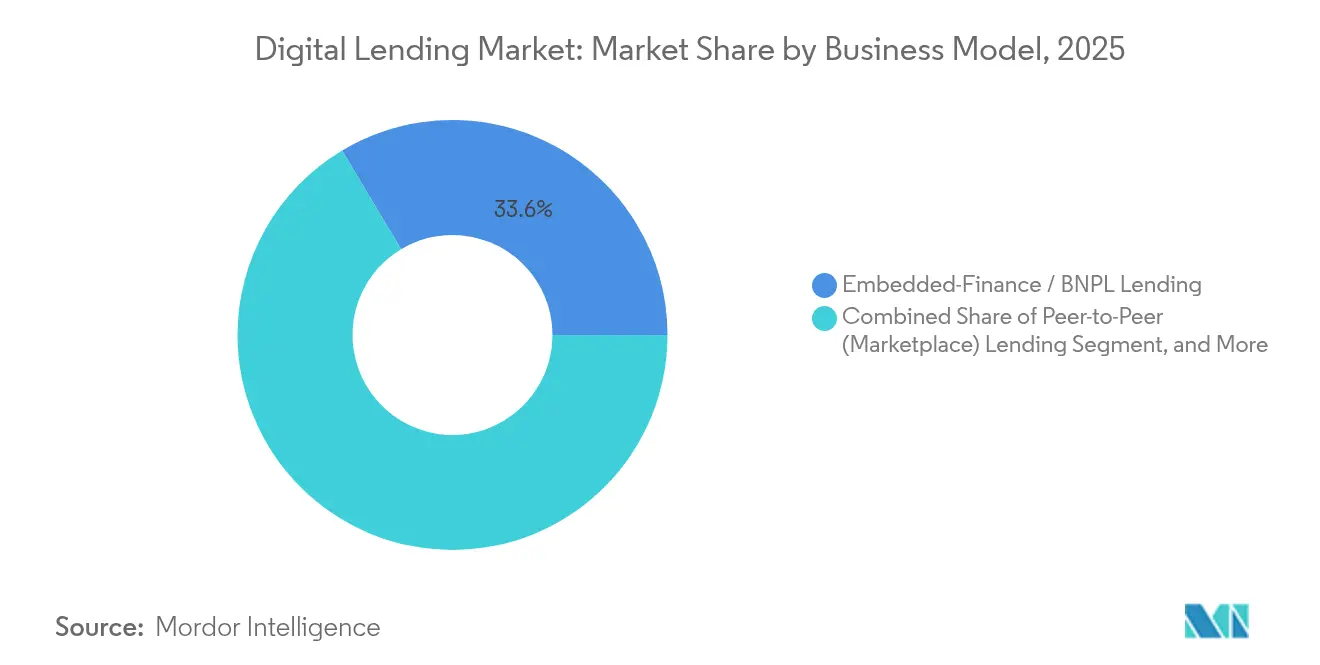

- Por modelo de negócios, o BNPL e outras estruturas de finanças incorporadas capturam 33,58% da participação de receita em 2025; o mesmo segmento está projetado para crescer a uma CAGR de 19,52% até 2031.

- Por geografia, a Ásia-Pacífico representou 39,35% do tamanho do mercado de empréstimos digitais em 2025, enquanto a África está no caminho para a CAGR mais rápida de 21,85% até 2031.

- Por tecnologia, os processos de subscrição orientados por IA controlaram 43,62% do mercado de empréstimos digitais em 2025 e aumentaram as taxas de aprovação em 25% sem elevar o risco.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empréstimos Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones e internet | +2.8% | Ásia-Pacífico, África | Médio prazo (2 a 4 anos) |

| Plataformas fintech de aprovação instantânea | +2.1% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Regulamentações de open banking e e-KYC | +1.9% | Europa, Ásia-Pacífico, América Latina | Médio prazo (2 a 4 anos) |

| Demanda de MPMEs por empréstimos rápidos de capital de giro | +1.7% | Global | Curto prazo (≤2 anos) |

| Pontuação de crédito por dados alternativos | +1.5% | Regiões sub-bancarizadas | Longo prazo (≥4 anos) |

| Ascensão dos empréstimos de finanças incorporadas | +1.4% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A expansão da penetração de smartphones e internet acelera os empréstimos com foco em dispositivos móveis

Os usuários globais de smartphones totalizaram 6,8 bilhões em 2024, oferecendo aos credores um caminho direto aos tomadores de empréstimos por meio de aplicativos móveis. Somente na Ásia-Pacífico, os pagamentos por carteiras digitais atingiram USD 9,8 trilhões, reforçando a prontidão dos clientes para ofertas de crédito em aplicativos[2]Deloitte, "Além dos Pagamentos: Tendências de Digitalização na Revolução do Checkout Transfronteiriço," deloitte.com. Os credores agora aproveitam geolocalização, metadados de dispositivos e sinais comportamentais para avaliar o risco em segundos, abrindo linhas de crédito para milhões de tomadores de empréstimos pela primeira vez. Reguladores como o Conselho de Proteção de Dados da Índia e a Lei de IA da UE estão padronizando o uso de dados, o que ajuda os credores a escalar modelos compatíveis com foco em dispositivos móveis.

A proliferação de plataformas fintech de aprovação instantânea transforma as expectativas dos tomadores de empréstimos

Mais de 90% das solicitações de empréstimos digitais agora são roteadas por meio de mecanismos de subscrição automatizados, e a Upstart relata 80% de aprovações instantâneas sem envio de documentos. Os modelos de aprendizado de máquina processam centenas de atributos dos tomadores em tempo real, reduzindo os custos de originação e elevando a satisfação do cliente. Bancos que não conseguem corresponder às janelas de aprovação de menos de cinco minutos escolhem cada vez mais parcerias de marca branca com fornecedores fintech para preservar a participação de mercado.

Regulamentações favoráveis de open banking e e-KYC permitem a subscrição orientada por dados

As regras da PSD3 europeia e mandatos semelhantes em toda a Ásia exigem que os bancos exponham os dados de contas dos clientes por meio de APIs seguras, fornecendo aos credores feeds verificados de renda, fluxo de caixa e passivos[3]Platformable, "Tríade de Regulamentação de Open Banking da UE em 2024," platformable.com. Trilhos de identidade digital, como a interface e-KYC da Índia, reduzem o processo de integração para menos de 60 segundos, enquanto o Cashflow Score da Experian demonstra um aumento de 25% no poder preditivo em comparação com os escores de bureaus legados.

A demanda de MPMEs por empréstimos rápidos de capital de giro impulsiona a adoção no segmento B2B

As pequenas empresas enfrentam uma lacuna de financiamento global de USD 5,7 trilhões. Os credores digitais preenchem esse déficit com produtos de financiamento baseado em receita e antecipação de faturas subscritos com base em dados de vendas em tempo real. Plataformas como Novo e Bitty Advance desembolsam capital em 24 horas, apoiando a continuidade da cadeia de suprimentos para comerciantes na América Latina, no Sudeste Asiático e nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança cibernética e privacidade de dados | –1.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Limites regulatórios de taxa de juros | –1.2% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Fadiga dos investidores em mercados peer-to-peer | –0.9% | Europa, América do Norte | Curto prazo (≤2 anos) |

| Risco de concentração em provedores de nuvem | –0.7% | Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Os riscos de segurança cibernética e privacidade de dados desafiam a escalabilidade das plataformas

As instituições financeiras alocam apenas 13% dos orçamentos de TI para segurança, mesmo com a expansão dos portfólios de APIs. Em 2024, 62% dos credores pesquisados registraram aumento de incidentes de fraude, e os reguladores agora exigem arquiteturas de confiança zero sob os regimes GDPR e CCPA. Prêmios mais elevados de seguro cibernético e notificações obrigatórias de violações inflam os custos de conformidade, especialmente para plataformas transfronteiriças.

A fadiga dos investidores em mercados peer-to-peer reduz a oferta de capital

Picos históricos de inadimplência em várias plataformas P2P europeias elevaram os atrasos médios para 6% e desencadearam a falência de plataformas outrora de alto perfil. Investidores de varejo avessos ao risco responderam redirecionando fundos para depósitos segurados, forçando os credores de marketplace a aumentar os rendimentos ou atrair compradores institucionais. A volatilidade de financiamento resultante restringe o inventário de empréstimos e desacelera a expansão das plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os empréstimos ao consumidor mantêm escala enquanto o crédito para PMEs registra ganhos mais rápidos

Os empréstimos ao consumidor retiveram 60,78% do mercado de empréstimos digitais em 2025, impulsionados pela demanda por finanças pessoais e BNPL. Ao mesmo tempo, as facilidades para PMEs estão previstas para crescer a uma CAGR de 16,08% até 2031, refletindo escassez de capital de giro e adoção de modelos de dados alternativos que recompensam a visibilidade do fluxo de caixa em tempo real. O tamanho do mercado de empréstimos digitais para produtos de PMEs está projetado para atingir USD 246,09 bilhões até 2031. Os credores integram APIs com softwares de contabilidade para coletar faturas, folha de pagamento e dados fiscais, reduzindo os ciclos de subscrição de semanas para 48 horas. À medida que as plataformas localizadas alcançam taxas de perda de crédito equivalentes às de portfólios de consumidores, os bancos globais estão celebrando parcerias de compartilhamento de receitas para garantir a distribuição.

No segmento de consumidores, as ofertas de crédito incorporadas em checkouts de comércio eletrônico continuam a ampliar o alcance para segmentos de renda mais baixa. Uma parcela crescente de millennials assalariados agora usa dados do período de pagamento para desbloquear opções de antecipação salarial. Os modelos avançados de IA explicável mitigam o viés, apontando para pressão descendente sobre cancelamentos em grandes coortes de pares. Em conjunto, essas forças preservam uma base sólida para os volumes de empréstimos ao consumidor, ao mesmo tempo em que abrem uma vertente de PMEs com crescimento ainda mais rápido.

Por Tipo de Empréstimo: Empréstimos pessoais dominam; empréstimos de capital de giro registram a CAGR mais rápida

Os empréstimos pessoais representaram 35,44% do tamanho do mercado de empréstimos digitais em 2025, impulsionados por modelos de decisão instantânea e baixos custos de aquisição. Os empréstimos para automóveis vêm em seguida, aproveitando as integrações no ponto de venda que reduzem o tempo de atendimento nas concessionárias para menos de 60 segundos [UPSTART.COM]. As categorias de hipoteca, home equity e empréstimos para estudantes estão passando por uma migração digital mais lenta devido às verificações complexas de garantias e às regras de subsídios.

Os empréstimos de capital de giro para pequenas empresas estão projetados para registrar uma CAGR de 10,52%. O financiamento baseado em receita alinha os reembolsos com as receitas diárias de cartão, oferecendo aos comerciantes flexibilidade durante as flutuações de demanda. As plataformas de antecipação de faturas integradas em painéis de planejamento de recursos empresariais desbloqueiam liquidez em 24 horas após a emissão da fatura. Esta rota de finanças incorporadas atrai ecossistemas globais de logística, agricultura e freelancers que historicamente careciam de garantias para linhas de crédito tradicionais.

Por Modo de Implantação: A nuvem lidera; as estruturas híbridas fecham a lacuna

As instalações em nuvem controlaram 68,62% das receitas de 2025 após os bancos pivotarem para pilhas de empréstimos containerizadas e com prioridade para APIs. Um subconjunto considerável de instituições de nível 1 ainda exige armazenamento local para dados sensíveis. As implantações híbridas, portanto, estão avançando a uma CAGR de 14,55%, à medida que os bancos segmentam as cargas de trabalho, mantendo as informações de identificação pessoal atrás de firewalls enquanto aproveitam as nuvens públicas para o treinamento de modelos de IA computacionalmente intensivo.

O risco de aprisionamento por fornecedores tem levado os reguladores a examinar a concentração sistêmica. A EBA da Europa e o Banco da Inglaterra incentivam estratégias de múltiplas nuvens que sustentam a continuidade operacional. Os credores respondem diversificando entre hiperescaladores e incorporando camadas de portabilidade Kubernetes. Essa arquitetura suporta decisões de crédito em tempo real em dispositivos móveis mesmo em mercados com largura de banda restrita, ampliando o alcance dos clientes.

Por Modelo de Negócios: As finanças incorporadas redefinem a distribuição de empréstimos

Os acordos de BNPL e finanças incorporadas capturaram 33,58% da receita de 2025 e devem expandir a quase 19,52% ao ano. Os comerciantes não bancários integram botões de crédito nos fluxos de checkout por meio de trilhos de Banking como Serviço, aumentando os valores dos tickets e a retenção de clientes. As plataformas peer-to-peer retêm um nicho fiel de investidores, mas enfrentam volatilidade de financiamento, enquanto os credores fintech com balanço patrimonial obtêm linhas de armazém dos bancos para escalar as originações sem diluição.

A penetração das finanças incorporadas nos canais B2B é a próxima fronteira, com portais de logística e aquisições incorporando linhas de crédito a fornecedores. As parcerias entre redes de cartões e empresas de software de comércio eletrônico aceleram essa tendência, tornando o crédito uma funcionalidade padrão em vez de um complemento. O setor de empréstimos digitais mede cada vez mais o sucesso por métricas de tempo para aprovação, em vez de apenas pelo spread de juros líquidos.

Por Tecnologia: A subscrição por IA lidera a adoção; o blockchain permanece em fase exploratória

Os mecanismos de subscrição baseados em IA detiveram 43,62% dos gastos com tecnologia em 2025, impulsionando 25% de aprovações incrementais em comparação com os scorecards tradicionais. As APIs de open banking garantem a atualização contínua dos dados, aumentando os sinais de alerta precoce para a deterioração do crédito. Os pilotos de IA generativa estão surgindo na classificação de documentos e na comunicação com tomadores de empréstimos, mas representam menos de 10% das cargas de trabalho de produção.

Os contratos inteligentes baseados em blockchain ganharam espaço nos microempréstimos garantidos, mas permanecem abaixo de 2% do volume total de empréstimos. Os bancos citam riscos de oráculo e ambiguidade regulatória. A análise de big data, enquanto isso, sustenta modelos de dados alternativos que aproveitam pagamentos de serviços públicos, pegadas em redes sociais e classificações de comércio eletrônico, ampliando assim o acesso para consumidores sub-bancarizados.

Análise Geográfica

A Ásia-Pacífico representou 39,35% do mercado de empréstimos digitais em 2025, apoiada por mais de 235 bancos digitais licenciados e infraestruturas de pagamento apoiadas pelo governo, como o UPI da Índia, que registrou uma média de 12 bilhões de transações mensais em 2025. Os super-aplicativos da China incorporam crédito sobre carteiras digitais, serviços de transporte por aplicativo e serviços de entrega de alimentos, criando poderosos ciclos de dados. Os governos de Singapura e da Austrália operam sandboxes regulatórios que reduzem os ciclos de teste de produtos para seis meses, acelerando a entrada no mercado para credores desafiantes.

A África registrou a CAGR mais rápida de 21,85% e está prevista para atingir USD 47 bilhões em receitas até 2028. Os trilhos de dinheiro móvel pioneiros no Quênia e em Gana formam a espinha dorsal dos mecanismos de microcrédito que avaliam compras de tempo de antena e transferências peer-to-peer para pontuar o risco. As startups na Nigéria e no Egito atraem fundos de capital de risco internacionais e desenvolvem soluções transfronteiriças de antecipação salarial para a diáspora africana.

A América do Norte e a Europa exibem alta penetração, mas crescimento nominal mais lento. A legislação de BNPL nos EUA permanece fluida, mas a PayPal superou USD 30 bilhões em originações cumulativas, demonstrando escala para players maduros. Na Europa, as atualizações da PSD3 e a Lei de IA da UE fornecem regras unificadas que aprimoram o passaporte transfronteiriço, embora os limites de taxa de juros em várias diretivas de crédito ao consumidor restrinjam os segmentos de alto rendimento. A América Latina vê crescentes negócios de finanças incorporadas ancorados em pagamentos em tempo real, como o PIX do Brasil, criando uma pista para crescimento de empréstimos de dois dígitos apesar da volatilidade macroeconômica.

Cenário Competitivo

A concorrência é moderada e fragmentada. Marcas de pagamento estabelecidas como PayPal e Square exploram relacionamentos com comerciantes para integrar tomadores de empréstimos a baixo custo de aquisição. Credores digitais puros como Upstart e LendingClub se diferenciam por meio de modelos proprietários de IA que entregam 90% de aprovações automatizadas. Bancos desafiantes como o Nubank expandem de cartões para produtos de antecipação salarial, enquanto instituições tradicionais migram portfólios legados para sistemas de originação de empréstimos em nuvem para se manterem relevantes.

Fusões e aquisições continuam. A Gen Digital concordou em adquirir a MoneyLion por USD 1 bilhão, adicionando 9 milhões de usuários e ativos de análise. A aquisição da Axio, baseada na Índia, pela Amazon fornece um mecanismo de crédito incorporado para seu ecossistema de comércio eletrônico. A Moody's adquiriu a Numerated para incorporar tecnologia de originação em seu conjunto de avaliação de crédito, sinalizando uma tendência em direção a plataformas de ponta a ponta que unem dados, pontuação e fluxo de trabalho.

As corridas armamentistas tecnológicas impulsionam a estratégia. Os fornecedores se concentram em IA explicável para atender aos futuros mandatos de auditoria. A capacidade de múltiplas nuvens, a configuração de baixo código e a manutenção preditiva de portfólios de empréstimos estão emergindo como requisitos básicos. Os cinco maiores originadores controlaram aproximadamente 28% dos volumes de 2024, indicando espaço para consolidação, mas também oportunidade de entrada significativa para provedores especializados.

Líderes do Setor de Empréstimos Digitais

Funding Circle Limited (Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amazon adquiriu a credora digital indiana Axio para expandir soluções de crédito no Sul da Ásia.

- Janeiro de 2025: A TransUnion concordou em adquirir a Monevo, fortalecendo seu marketplace de empréstimos ao consumidor.

- Dezembro de 2024: A Gen Digital anunciou uma aquisição de USD 1 bilhão da MoneyLion para aprofundar o alcance em finanças ao consumidor.

- Dezembro de 2024: O Commonwealth Bank of Australia adquiriu a Waddle para ampliar suas capacidades de financiamento de faturas.

- Novembro de 2024: A Moody's Corporation adquiriu a Numerated Growth Technologies, aprimorando sua plataforma de empréstimos de ponta a ponta.

Escopo do Relatório do Mercado Global de Empréstimos Digitais

Os empréstimos digitais são uma combinação de facilidades de crédito tradicionais de bancos e NBFCs com mecanismos de financiamento inovadores em uma plataforma de empréstimos digitais, que é fundamental para o crescimento do setor de MPMEs. O estudo sobre empréstimos digitais inclui a cobertura da dinâmica de demanda das opções de empréstimos online ou alternativos (não bancários) disponíveis tanto para empresas quanto para consumidores.

O mercado de empréstimos digitais é segmentado por tipo (empresarial e consumidor) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França e Restante da Europa], Ásia-Pacífico [China, Índia, Japão e Restante da Ásia-Pacífico] e Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Consumidor |

| Empresarial / PME |

| Empréstimos Pessoais |

| Empréstimos para Automóveis |

| Empréstimos para Estudantes |

| Hipoteca / Home Equity |

| Empréstimos de Capital de Giro para Pequenas Empresas |

| Plataformas Baseadas em Nuvem |

| Soluções Locais |

| Híbrido |

| Empréstimos Peer-to-Peer (Marketplace) |

| Empréstimos Diretos (com Balanço Patrimonial) |

| Empréstimos de Finanças Incorporadas / BNPL |

| Crowdfunding e Financiamento Baseado em Receita |

| Subscrição Orientada por IA / Aprendizado de Máquina |

| APIs e Plataformas de Open Banking |

| Empréstimos Baseados em Blockchain |

| Análise de Big Data |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | Consumidor | ||

| Empresarial / PME | |||

| Por Tipo de Empréstimo | Empréstimos Pessoais | ||

| Empréstimos para Automóveis | |||

| Empréstimos para Estudantes | |||

| Hipoteca / Home Equity | |||

| Empréstimos de Capital de Giro para Pequenas Empresas | |||

| Por Modo de Implantação | Plataformas Baseadas em Nuvem | ||

| Soluções Locais | |||

| Híbrido | |||

| Por Modelo de Negócios | Empréstimos Peer-to-Peer (Marketplace) | ||

| Empréstimos Diretos (com Balanço Patrimonial) | |||

| Empréstimos de Finanças Incorporadas / BNPL | |||

| Crowdfunding e Financiamento Baseado em Receita | |||

| Por Tecnologia | Subscrição Orientada por IA / Aprendizado de Máquina | ||

| APIs e Plataformas de Open Banking | |||

| Empréstimos Baseados em Blockchain | |||

| Análise de Big Data | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de empréstimos digitais em 2026?

O mercado de empréstimos digitais alcançou USD 566,52 bilhões em 2026 e está no caminho para atingir USD 985,03 bilhões até 2031.

Qual região apresenta o crescimento mais rápido para o crédito digital ao consumidor?

A África lidera com uma CAGR projetada de 21,85% até 2031, graças aos trilhos de dinheiro móvel e aos sandboxes regulatórios favoráveis.

Qual a participação dos empréstimos digitais que utilizam subscrição por IA atualmente?

Os mecanismos habilitados por IA gerenciam aproximadamente 43,62% dos empréstimos e elevaram as taxas de aprovação em 25% sem aumentar o risco do portfólio.

Por que as implantações de nuvem híbrida estão se tornando mais populares entre os credores?

Uma lacuna global de capital de giro de USD 5,7 trilhões alimenta a demanda, enquanto APIs integradas a sistemas de contabilidade aceleram a subscrição para menos de 48 horas.

Como as finanças incorporadas estão reformulando a distribuição de crédito?

Os produtos de BNPL e finanças incorporadas inserem ofertas de empréstimos diretamente nas jornadas de compra, já detendo 33,58% de participação de receita e crescendo a quase 19,52% ao ano.

Página atualizada pela última vez em: