Tamanho e Participação do Mercado de Prensa Servo Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

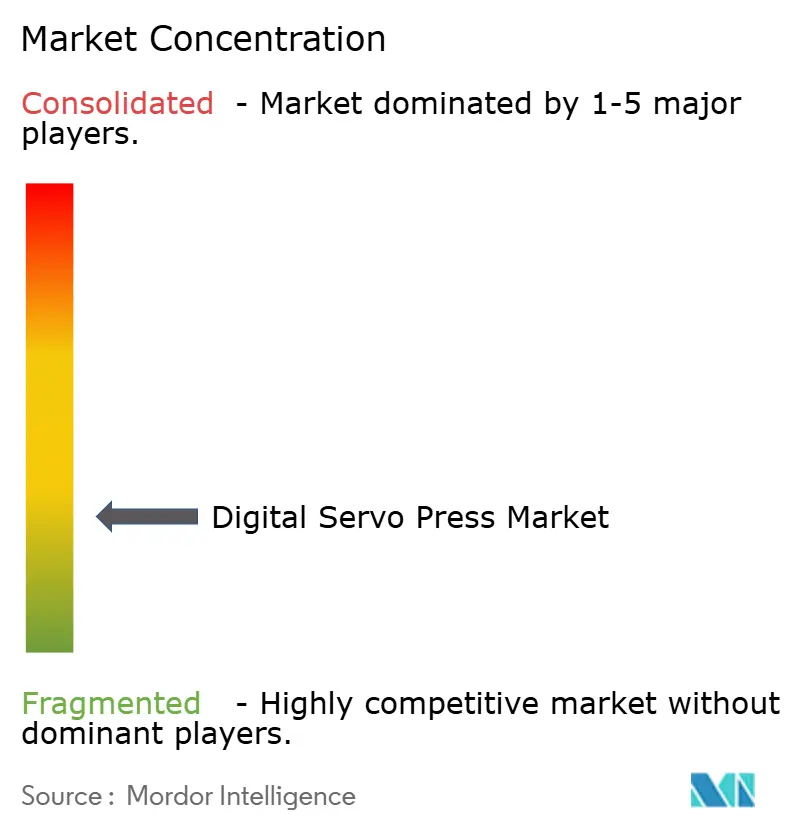

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prensa Servo Digital por Mordor Intelligence

O tamanho do Mercado de Prensa Servo Digital é estimado em USD 1,14 bilhão em 2025, e espera-se que atinja USD 1,58 bilhão até 2030, a uma CAGR de 6,74% durante o período de previsão (2025-2030). A crescente demanda por perfis de força programáveis, tempos de resposta abaixo de um milissegundo e rastreabilidade completa em módulos de bateria automotiva, micro-junção de dispositivos médicos e prensagem de encaixe em eletrônicos está convertendo orçamentos de capital dos sistemas hidráulicos e pneumáticos para alternativas de servo elétrico. Mandatos de conformidade de qualidade, como a FDA 21 CFR Parte 820 para dispositivos médicos e a ISO 13485 para rastreabilidade em nível de componente, aceleram a transição porque as prensas servo capturam cada curva de força-deslocamento sem etapas de inspeção secundária. Os fabricantes também buscam economia de energia, ambientes de trabalho sem óleo e menores custos de manutenção preventiva, que juntos reduzem o custo total de propriedade mesmo quando os preços iniciais são mais altos do que os equipamentos legados. A Ásia-Pacífico lidera a adoção graças à expansão da produção de veículos elétricos na China e aos projetos greenfield de eletrônicos na ASEAN, enquanto a América do Norte e a Europa adaptam a tecnologia servo em programas da Indústria 4.0 que favorecem o controle em malha fechada e a conectividade IIoT.

Principais Conclusões do Relatório

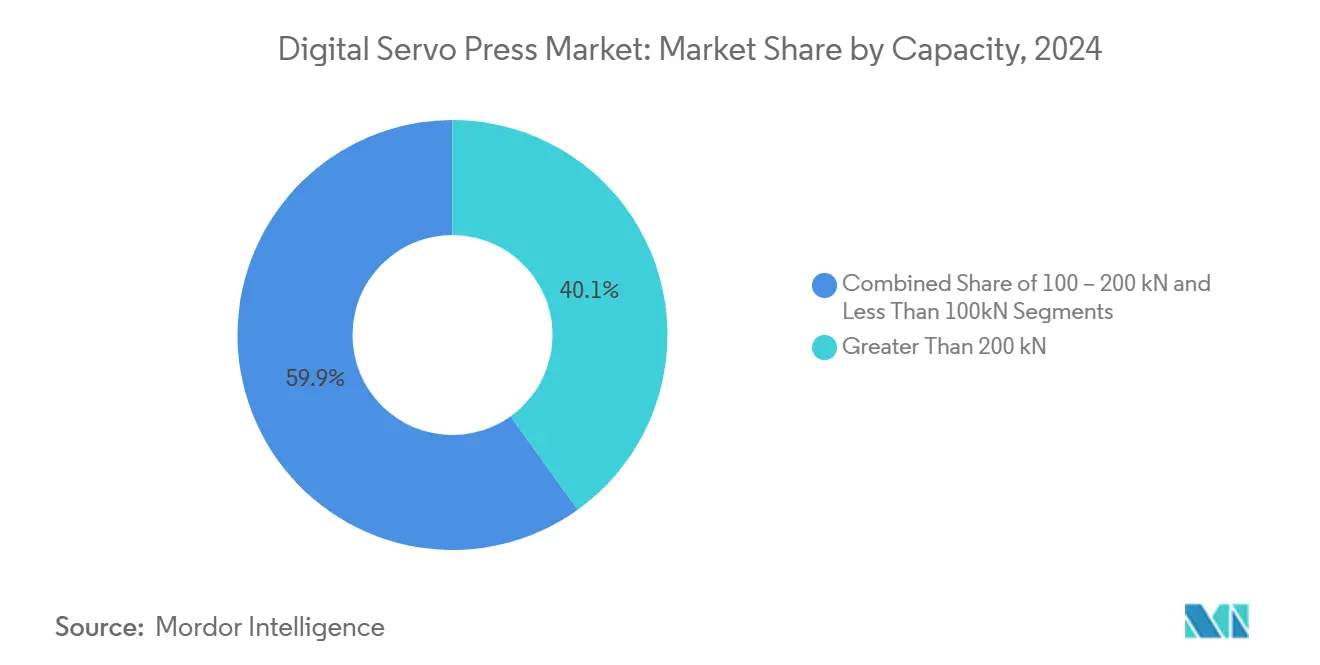

- Por capacidade, sistemas acima de 200 kN detinham 40,1% da participação do mercado de prensa servo digital em 2024, enquanto as unidades abaixo de 100 kN têm projeção de expansão a uma CAGR de 7,34% até 2030.

- Por aplicação, automotivo e componentes automotivos lideraram com 44,3% da receita em 2024; dispositivos médicos têm previsão de avançar a uma CAGR de 7,67% até 2030.

- Por tipo de estrutura, as prensas de estrutura lateral reta e em H comandaram 42,8% da receita em 2024, enquanto os modelos de bancada estão projetados para crescer a uma CAGR de 7,98% no mesmo horizonte.

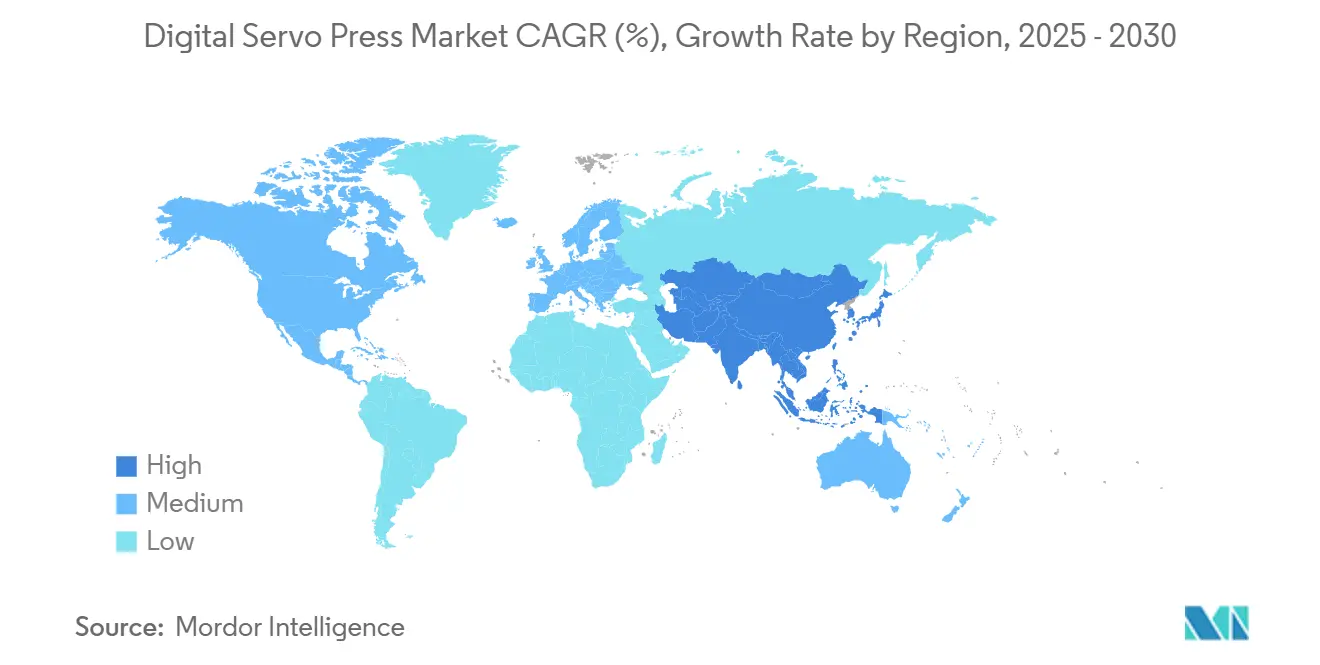

- Por geografia, a Ásia-Pacífico respondeu por 57,4% das instalações em 2024 e está posicionada para registrar uma CAGR de 8,20% até 2030.

Tendências e Perspectivas do Mercado Global de Prensa Servo Digital

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Montagem de veículos elétricos, dispositivos médicos e eletrônicos exigindo prensagem de encaixe e rebitagem de alta precisão e rastreáveis | +2.1% | Global, concentrado na China, Japão, Alemanha e polos da ASEAN | Médio prazo (2-4 anos) |

| Adoção da Indústria 4.0/IIoT — controle em malha fechada com dados completos de força–deslocamento para conformidade de qualidade | +1.8% | América do Norte, Europa, Japão; adoção antecipada em fornecedores de nível 1 da China | Curto prazo (≤ 2 anos) |

| Transição para materiais leves e micro-junção exigindo perfis de prensagem programáveis e de baixa variância | +1.3% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eficiência energética, limpeza e menor manutenção em comparação com alternativas hidráulicas/pneumáticas | +0.9% | Global, maior retorno sobre investimento em plantas de alto volume | Médio prazo (2-4 anos) |

| Configurações flexíveis e definidas por software que permitem trocas rápidas e linhas multiproduto | +0.7% | América do Norte, Europa, ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Montagem de Veículos Elétricos, Dispositivos Médicos e Eletrônicos Exigindo Prensagem de Encaixe e Rebitagem de Alta Precisão e Rastreáveis

Os pacotes de baterias de veículos elétricos requerem 200 a 400 juntas para manter tolerâncias de ±0,05 mm a fim de evitar fuga térmica. As prensas servo atingem essa precisão e documentam cada ciclo para possíveis recalls futuros. Em 2024, a China produziu 9,5 milhões de veículos elétricos a bateria, resultando em bilhões de eventos de prensagem que as prensas hidráulicas legadas não conseguem certificar economicamente em escala. Nos EUA e na Europa, as plantas de dispositivos médicos utilizam aquisição de dados integrada com amostragem a 20 kHz para atender às regras de controle de projeto da FDA, eliminando a necessidade de inspeções pós-prensagem demoradas. Os fabricantes de eletrônicos na Tailândia, Vietnã e Malásia exigem precisão de força dentro de 1 N para evitar o rachamento de substratos cerâmicos frágeis durante a inserção de conectores. Essa demanda entre setores deve manter altas taxas de utilização e aumentar as intenções de compra entre pequenas, médias e grandes empresas de nível 1 globalmente.

Adoção da Indústria 4.0/IIoT — Controle em Malha Fechada com Dados Completos de Força–Deslocamento para Conformidade de Qualidade

Perfis de força programáveis — pré-carga, inserção, retenção e retração — são executados em menos de 2 segundos, substituindo trocas de came mecânico que anteriormente levavam horas. As linhas automotivas utilizam links Ethernet/IP ou OPC-UA para armazenar cada curva de prensagem em bancos de dados centralizados, permitindo painéis em tempo real para controle estatístico de processos. Até 2024, a AIDA Engineering terá instalado mais de 2.200 prensas servo globalmente, incluindo 300 sistemas na América do Norte, com paradas de segurança que interrompem o êmbolo em 0,5 mm quando os limites de sobrecarga são atingidos. O Ministério da Economia, Comércio e Indústria do Japão relatou um aumento na adoção de IIoT de 11% em 2022 para 18% em 2024, apoiado por subsídios para retrofits de fábricas inteligentes. Essa conectividade reduz refugos e retrabalhos, melhora o retorno sobre investimento e impulsiona o crescimento do mercado de prensa servo digital.

Transição para Materiais Leves e Micro-Junção Exigindo Perfis de Prensagem Programáveis e de Baixa Variância

Em 2024, os fabricantes de automóveis europeus utilizaram 150 kg de painéis de alumínio e 80 kg de invólucros de bateria compostos por veículo, garantindo uma variância de força inferior a 5% para evitar defeitos superficiais. As prensas servo medem a rigidez do material no primeiro contato e ajustam a velocidade em milissegundos, protegendo as camadas de fibra de carbono e os suportes de aço de ultra-alta resistência. Os fornecedores aeroespaciais utilizam rebitagem servo para evitar microfissuras que poderiam se formar sob fadiga cíclica, mantendo a integridade estrutural ao longo do ciclo de vida do voo. Os fabricantes de eletrônicos prensam barramentos de cobre em módulos IGBT, exigindo uma janela de força de 2 N para proteger pastilhas de silício com menos de 5 mm de espessura. Essas combinações complexas de materiais demonstram os benefícios da atuação servo elétrica programável.

Eficiência Energética, Limpeza e Menor Manutenção em Comparação com Alternativas Hidráulicas/Pneumáticas

Os motores elétricos consomem energia apenas durante o curso, reduzindo a demanda de energia a um quarto em comparação com os sistemas hidráulicos que operam bombas continuamente. A Série JP 5 da Janome opera em salas limpas de Classe ISO 4 sem névoa de óleo, o que é essencial para linhas de semicondutores onde uma única partícula pode danificar um lote inteiro de wafers. Os intervalos de manutenção se estendem a 5.000 horas entre verificações de serviço, reduzindo os custos anuais de manutenção em 60% em plantas de alta utilização. O design de frenagem regenerativa da SEYI retorna energia cinética à rede e reduz o consumo líquido de energia em 12% em operações de múltiplos turnos. Os esquemas de crédito de carbono sob as políticas da UE e da China reduzem os períodos de retorno para menos de três anos em projetos de retrofit, ampliando o mercado endereçável.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial mais alto em comparação com prensas convencionais cria obstáculos de retorno sobre investimento para PMEs | -1.2% | Global, agudo na América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Complexidade de integração com PLC/MES e necessidade de programação/comissionamento qualificado | -0.8% | ASEAN, Índia, México, Europa Oriental | Médio prazo (2-4 anos) |

| Adequação limitada para tarefas de tonelagem ultra-alta em comparação com sistemas hidráulicos | -0.5% | Usuários globais de estampagem profunda, forjamento a quente e estampagem pesada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Alto em Comparação com Prensas Convencionais Criando Obstáculos de Retorno sobre Investimento para PMEs

Uma prensa servo de estrutura lateral reta de 200 kN custa entre USD 150.000 e 200.000, o que representa aproximadamente o dobro do preço de uma unidade pneumática comparável. Esse custo mais elevado estende o período de retorno para mais de quatro anos em plantas que operam em regime de turno único. As PMEs no Brasil, Índia e México frequentemente não têm acesso a opções de arrendamento que permitam distribuir os investimentos ao longo de 7 a 10 anos. Como resultado, tendem a preferir atualizações incrementais em sistemas hidráulicos. O custo total de propriedade da tecnologia servo torna-se favorável apenas quando as economias de energia, a redução de refugos e os menores custos de manutenção são calculados ao longo de uma década. No entanto, muitas pequenas empresas não dispõem de recursos para realizar tais análises. Os fabricantes de equipamentos originais europeus e japoneses agora oferecem retrofits modulares com preços entre USD 40.000 e 60.000. Esses retrofits, no entanto, comprometem a programabilidade completa dos sistemas desenvolvidos especificamente para essa finalidade. Embora as opções de financiamento estejam melhorando e devam reduzir essa barreira, ela continua sendo um desafio de curto prazo para o crescimento[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Relatório Mundial de Investimentos 2025," unctad.org.

Complexidade de Integração com PLC/MES e Necessidade de Programação/Comissionamento Qualificado

A configuração de uma prensa servo requer de 200 a 400 horas de engenharia para calibrar sensores de força, configurar redes industriais e conectar bancos de dados de qualidade. Em regiões com escassez de talentos, isso aumenta os orçamentos em 20 a 30%. As plantas da ASEAN enfrentam dificuldades para contratar engenheiros qualificados em EtherCAT, PROFINET e OPC-UA, causando atrasos no início das operações de até seis meses. Os pacotes turnkey da Delta e da AIDA ajudam a simplificar o comissionamento, mas tarefas como perfis personalizados, alinhamento por visão e sincronização de múltiplos eixos ainda requerem serviço de campo do fabricante de equipamentos originais, custando entre USD 20.000 e 40.000 por instalação. Os integradores norte-americanos lidam com essa complexidade, mas os mercados emergentes sensíveis a preços frequentemente adiam projetos até melhorarem seu pipeline de competências. Programas de capacitação da força de trabalho e centros de treinamento hospedados por fornecedores são essenciais para apoiar o crescimento do mercado de prensa servo digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Cargas em Escala Automotiva Dominam, Unidades de Bancada Lideram o Crescimento

Sistemas acima de 200 kN capturaram 40,1% da receita de 2024 porque as montagens de carroceria automotiva, prensagem de encaixe de trem de força e eletrodomésticos pesados requerem cargas de várias toneladas que apenas grandes estruturas laterais retas conseguem suportar. Esse segmento se beneficia de acionamentos servo duplos sincronizados que mantêm a deflexão da mesa abaixo de 0,1 mm sob cargas excêntricas, uma especificação exigida por fornecedores de nível 1 para manter tolerâncias em grandes conjuntos soldados. Os programas de eletrificação automotiva na Alemanha e nos Estados Unidos preferem modelos de 300 a 400 kN para inserção de barramentos de bateria e estatores de motor, equilibrando requisitos de força e restrições de espaço no piso. Em paralelo, os sistemas acima de 500 kN permanecem limitados a aplicações de nicho devido às elevadas demandas de torque do motor que inflacionam o investimento de capital.

As prensas abaixo de 100 kN, frequentemente unidades de bancada ou pequenas estruturas em C, têm previsão de crescimento de 7,34%, a maior CAGR entre as faixas de capacidade, à medida que as plantas de dispositivos médicos e eletrônicos priorizam a compatibilidade com salas limpas e a precisão de força de 1 N. A JP-S2 da Janome fornece de 0,5 a 10 kN em uma área de 300 mm quadrados e registra cada curso via Ethernet, um conjunto de recursos popular entre fabricantes contratados que produzem marcapassos e módulos de câmera para smartphones. A faixa de 100 a 200 kN atende tarefas de médio porte, como rebitagem de pinças de freio e prensagem de estatores de motores elétricos, e enfrenta intensa concorrência de preços à medida que os fabricantes de prensas mecânicas tradicionais adaptam acionamentos eletromecânicos em estruturas existentes. Em todas as faixas, a conformidade com as normas de segurança ISO 16092 adiciona entre USD 5.000 e 15.000 por unidade, mas os clientes cada vez mais consideram os circuitos de segurança certificados como inegociáveis para a proteção dos operadores.

Por Aplicação: Automotivo Ainda Lidera, Dispositivos Médicos Define o Ritmo

Os usos automotivos e de componentes automotivos detinham 44,3% da receita em 2024, ancorados pelos módulos de bateria de veículos elétricos que exigem centenas de juntas de encaixe por unidade e requerem rastreamento de força para cada inserção. Os fornecedores de nível 1 nas províncias de Guangdong e Jiangsu, na China, adquirem estruturas de alta capacidade para sincronizar o movimento de múltiplos eixos e atingir tempos de ciclo abaixo de 2 s por ciclo. Os programas norte-americanos de picapes elétricas também investem em prensas servo para montar invólucros de bateria de alumínio, aproveitando a recuperação de energia por frenagem regenerativa para melhorar as métricas de sustentabilidade das plantas. Apesar da dominância, o crescimento se modera à medida que a base instalada amadurece e os longos ciclos de investimento de capital automotivo desaceleram os pedidos recorrentes.

Os dispositivos médicos têm projeção de expansão a 7,67%, a CAGR mais rápida, impulsionados pela montagem de dispositivos implantáveis, inserção de parafusos ortopédicos e rebitagem de grampeadores cirúrgicos que devem atender aos requisitos de registro de dados da FDA. As prensas servo amostram a 20 kHz e criam registros à prova de adulteração, tornando-as a escolha preferida para auditorias da ISO 13485. As aplicações eletrônicas, que vão desde a inserção de conectores até o empilhamento de núcleos de transformadores, se beneficiam de perfis de força em múltiplos estágios que reduzem o refugo para abaixo de 0,5%, atraindo linhas de dispositivos de consumo de alto volume no Vietnã e na Malásia. Os projetos aeroespaciais e de defesa implantam prensas servo para rebitagem de painéis compostos a fim de reduzir a delaminação sob cargas cíclicas, preservando a integridade estrutural das aeronaves. Esses casos de uso diversificados reforçam coletivamente as perspectivas de crescimento do mercado de prensa servo digital.

Por Tipo de Estrutura: Estruturas Rígidas de Lado Reto Mantêm Participação, Modelos de Bancada Aceleram

As estruturas de lado reto e em H acumularam 42,8% da receita de 2024 porque mantêm o paralelismo em grandes mesas e suportam forças excêntricas em operações de várias toneladas. As plantas de chassi automotivo dependem de guias de 4 colunas para manter o desvio do êmbolo abaixo de 0,1 mm ao prensar braços de suspensão de grande porte. Essas estruturas aceitam motores servo duplos ou quádruplos, distribuindo a carga uniformemente e prolongando a vida útil dos fusos de esferas, mas ocupam espaço considerável no piso e têm altos custos de aquisição. Os fabricantes europeus de eletrodomésticos combinam a rigidez da estrutura de lado reto com platôs de troca rápida para reduzir os tempos de configuração entre variantes de produtos.

Os modelos de bancada e mesa, ocupando menos de 0,5 m², têm previsão de crescimento de 7,98%, impulsionados por startups de dispositivos médicos e laboratórios de pesquisa e desenvolvimento universitários que precisam de prensas limpas, sem óleo e definidas por software. A Série JP da Janome se integra ao LabVIEW e ao MATLAB, permitindo que os pesquisadores visualizem curvas de força em tempo real e ajustem parâmetros sem ferramental mecânico. As estruturas em C oferecem acesso por três lados para peças de trabalho de grande porte e integração de sistemas de visão, vantajosas na prensagem de estatores de motores de eletrodomésticos. As estruturas em linha personalizadas combinam prensas servo, robôs e transportadores em células turnkey, atingindo ciclos abaixo de 5 segundos, essenciais para fábricas sem operadores no Japão e na Alemanha. As certificações CE e UL estendem os prazos de desenvolvimento de produtos em até 12 meses, favorecendo os incumbentes que já mantêm portfólios de conformidade, mas a demanda por soluções de espaço ágil mantém os novos entrantes inovando em design modular[2]Janome Industrial Equipment, "JP Series 5 Cleanroom Servo Press," janome.co.jp.

Análise Geográfica

A Ásia-Pacífico respondeu por 57,4% das instalações de 2024 e tem projeção de registrar uma CAGR de 8,20% até 2030, o maior impulso regional. A produção de 9,5 milhões de veículos elétricos da China em 2024 se traduz em milhares de prensas servo nas linhas de bateria, barramento e placa de resfriamento, especialmente nas províncias de Guangdong e Zhejiang, onde os incentivos governamentais favorecem equipamentos energeticamente eficientes. A ASEAN atraiu USD 31 bilhões em investimentos greenfield em eletrônicos no mesmo ano, gerando 12 fábricas inteligentes com linhas de prensa servo totalmente conectadas em rede operando sob supervisão de Sistema de Execução de Manufatura. O esquema de subsídios do Japão, cobrindo 30% do investimento de capital da Indústria 4.0, ajudou a adoção de IIoT a subir de 11% para 18% em dois anos, impulsionando a demanda doméstica por células de montagem equipadas com servo. A Índia está ganhando tração à medida que fabricantes de smartphones e fornecedores de componentes para veículos elétricos implantam modelos de bancada abaixo de 100 kN, mas a escassez de competências e as lacunas de financiamento moderam a penetração no curto prazo[3]Conselho de Investimentos da Tailândia, "Programa de Incentivo a Fábricas Inteligentes 2024," boi.go.th.

A América do Norte se beneficia das tendências de relocalização industrial e dos rigorosos mandatos de rastreabilidade. O centro da AIDA em Dayton, Ohio, apoia testes de prova de conceito que reduzem o risco dos projetos e já sustentou mais de 300 instalações regionais. Os fabricantes de dispositivos médicos dos EUA exigem registros de dados em conformidade com a FDA para cada curso de prensagem, uma regulamentação que posiciona a tecnologia servo como o padrão de fato. Os fornecedores automotivos de nível 1 mexicanos em Guanajuato e Nuevo León integram prensas servo para cumprir os compromissos de redução de carbono dos fabricantes de equipamentos originais, ao mesmo tempo em que reduzem os gastos com energia em meio a tarifas de energia voláteis. Os polos aeroespaciais do Canadá empregam prensas servo para rebitagem de fuselagem composta, mantendo a variância de força dentro de 5% para evitar microfissuras sob cargas de fadiga, um desempenho inatingível com rebitadores pneumáticos.

A Europa acompanha de perto com iniciativas de veículos elétricos que produziram 1,2 milhão de veículos elétricos a bateria em 2024, infundindo demanda por prensas servo em plantas de montagem alemãs, francesas e italianas. A reformulação da marca ANDRITZ Schuler em 2025 anuncia um impulso combinado nas linhas de produção de baterias e conformação de materiais leves, aproveitando uma base existente de prensas mecânicas para acelerar as atualizações servo. A Europa Oriental atrai fabricantes de equipamentos originais de eletrodomésticos e eletrônicos com mão de obra qualificada e proximidade com a UE, mas as taxas de adoção ficam atrás porque os integradores locais ainda estão desenvolvendo expertise em conectividade EtherCAT e OPC-UA. O Oriente Médio e a África buscam prensas servo nas agendas de industrialização da Visão 2030, mas o alto investimento de capital e o financiamento limitado desaceleram as implantações, enquanto a América do Sul enfrenta volatilidade cambial e lacunas de competências que prolongam os prazos de retorno sobre investimento.

Cenário Competitivo

A concentração do Mercado de Prensa Servo Digital é moderadamente fragmentada. Os incumbentes japoneses — Janome, AIDA, Sintokogio, THK, Sanyo Machine Works e ESTIC — aproveitam décadas de proficiência em servo-motor e integração de robótica para dominar as instalações na Ásia-Pacífico. Seus portfólios abrangem desde bancadas até estruturas de 3.500 toneladas, permitindo fornecimento único para fornecedores de nível 1 que operam em múltiplas faixas de capacidade. Os especialistas europeus, notadamente TOX PRESSOTECHNIK, SCHMIDT Technology e Kistler Group, concentram-se em montagem de precisão, fornecendo estruturas modulares e sensores de força com precisão de 0,1% que atraem plantas automotivas alemãs e de dispositivos médicos italianas. Essas empresas mantêm equipes de engenharia de aplicações que calibram perfis de força no local, reforçando a fidelização de clientes por meio de serviços de valor agregado.

Os fabricantes de equipamentos originais de prensas mecânicas tradicionais — ANDRITZ Schuler, Komatsu, Amada e Stamtec — estão adaptando acionamentos eletromecânicos em estruturas existentes para entrar no mercado de prensa servo digital. A aquisição da Schuler pela ANDRITZ em março de 2025 consolida a participação europeia e traz expertise em linhas de bateria sob uma única bandeira. A Komatsu e a Amada fazem parceria com fornecedores de servo-motor para agrupar kits de acionamento que convertem estruturas em C hidráulicas em híbridos semi-servo, reduzindo as diferenças de preço na faixa de 100 a 200 kN e corroendo as margens dos especialistas de nicho. A Atlas Copco, a Promess e a Intelligent Actuator vendem prensas em conjunto com sistemas de fixação e robôs, facilitando a complexidade de integração para fabricantes de equipamentos originais que preferem estratégias de aquisição com fatura única.

Os espaços em branco do mercado incluem bancadas ultracompactas para startups de dispositivos médicos, bibliotecas de perfis de força baseadas em nuvem para manutenção preditiva e complementos de armazenamento de energia para regiões com instabilidade na rede elétrica. A aquisição da HMS Products pela AIDA em 2024 amplia a cobertura de serviços em todo o Centro-Oeste americano, combinando o conhecimento hidráulico com a expertise servo para sistemas híbridos acima de 500 kN, um nicho ainda resistente à conversão elétrica completa. A conformidade regulatória continua sendo uma barreira: as revisões da ISO 16092 e da Marca CE levam de 6 a 12 meses, desencorajando novos entrantes e sustentando o poder de precificação dos incumbentes, particularmente na Europa e na América do Norte.

Líderes do Setor de Prensa Servo Digital

Janome Industrial Equipment

Promess Inc.

Kistler Group

TOX PRESSOTECHNIK

IAI (Intelligent Actuator)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ANDRITZ adquiriu a Schuler AG e reformulou a entidade como ANDRITZ Schuler, integrando a tecnologia de prensa servo em linhas de produção de baterias e aplicações de conformação de materiais leves para atender aos programas de eletrificação dos fabricantes de equipamentos originais automotivos europeus. A aquisição expande o portfólio de conformação de metais da ANDRITZ e posiciona a entidade combinada para competir com os incumbentes japoneses de prensa servo nos mercados da Ásia-Pacífico.

- Fevereiro de 2025: A AIDA Engineering anunciou a expansão de sua instalação em Dayton, Ohio, para 180.000 pés quadrados, adicionando laboratórios de desenvolvimento de aplicações e programas de treinamento de clientes para apoiar os fabricantes norte-americanos que adotam a tecnologia de prensa servo para montagem de baterias de veículos elétricos e produção de dispositivos médicos. A instalação apoiou mais de 300 instalações de prensa servo nos setores automotivo, aeroespacial e eletrônico.

- Janeiro de 2025: A Delta Electronics lançou o controlador de prensa servo da série AM-ESP na Tailândia, integrando interfaces homem-máquina, controladores lógicos programáveis e servo-motores em pacotes pré-configurados que reduzem o tempo de comissionamento em 30% e simplificam a integração com sistemas de execução de manufatura. O produto tem como alvo os fabricantes contratados de eletrônicos da ASEAN e os fornecedores automotivos de nível 2.

- Dezembro de 2024: O Kistler Group apresentou o sistema de monitoramento de força maXYmos TL com precisão de medição de 0,1% e taxas de amostragem de 20 quilohertz, permitindo controle de processo em tempo real e rastreabilidade para aplicações de prensagem de encaixe em dispositivos médicos e automotivos. O sistema se integra às redes industriais Ethernet/IP e OPC-UA para suportar implantações da Indústria 4.0.

Escopo do Relatório Global do Mercado de Prensa Servo Digital

| < 100 kN |

| 100 – 200 kN |

| > 200 kN |

| Automotivo e Componentes Automotivos |

| Elétrico e Eletrônico (incl. Motores) |

| Aeroespacial e Defesa |

| Dispositivos e Equipamentos Médicos |

| Eletrodomésticos de Consumo e Ferramentas Elétricas |

| Metalurgia e Industrial Geral |

| Outros Setores |

| Estrutura em C (Estrutura de Abertura) |

| Estrutura Lateral Reta / em H |

| Estrutura de 2 Colunas / 4 Colunas |

| Prensas de Bancada / Mesa |

| Estruturas Personalizadas / Em Linha |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Capacidade | < 100 kN | |

| 100 – 200 kN | ||

| > 200 kN | ||

| Por Aplicação | Automotivo e Componentes Automotivos | |

| Elétrico e Eletrônico (incl. Motores) | ||

| Aeroespacial e Defesa | ||

| Dispositivos e Equipamentos Médicos | ||

| Eletrodomésticos de Consumo e Ferramentas Elétricas | ||

| Metalurgia e Industrial Geral | ||

| Outros Setores | ||

| Por Tipo de Estrutura | Estrutura em C (Estrutura de Abertura) | |

| Estrutura Lateral Reta / em H | ||

| Estrutura de 2 Colunas / 4 Colunas | ||

| Prensas de Bancada / Mesa | ||

| Estruturas Personalizadas / Em Linha | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de prensa servo digital até 2030?

O mercado tem projeção de crescimento a uma CAGR de 6,74% de 2025 a 2030 com base nas estimativas da Mordor Intelligence.

Qual região atualmente lidera as instalações de prensas servo digitais?

A Ásia-Pacífico detinha 57,4% de todas as instalações em 2024 e tem previsão de manter a liderança por meio de uma CAGR de 8,20%.

Por que os fabricantes de dispositivos médicos estão adotando prensas servo rapidamente?

As regras de rastreabilidade da FDA exigem dados de força-deslocamento em cada junta, e as prensas servo capturam essas informações em tempo real, impulsionando uma CAGR de 7,67% nas aplicações médicas.

Como as prensas servo reduzem os custos operacionais em comparação com as unidades hidráulicas?

Os acionamentos elétricos consomem energia apenas durante o curso de prensagem, reduzem os intervalos de manutenção em quatro vezes e eliminam a contaminação de salas limpas relacionada ao óleo, reduzindo o custo total de propriedade apesar do maior investimento de capital.

Qual é o principal limite técnico que impede a substituição completa das prensas hidráulicas?

Tarefas acima de 500 kN ainda exigem densidade de força que os servo-motores ainda não conseguem fornecer de forma economicamente viável, portanto a estampagem profunda e o forjamento a quente permanecem domínios hidráulicos.

Página atualizada pela última vez em: