Tamanho e Participação do Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

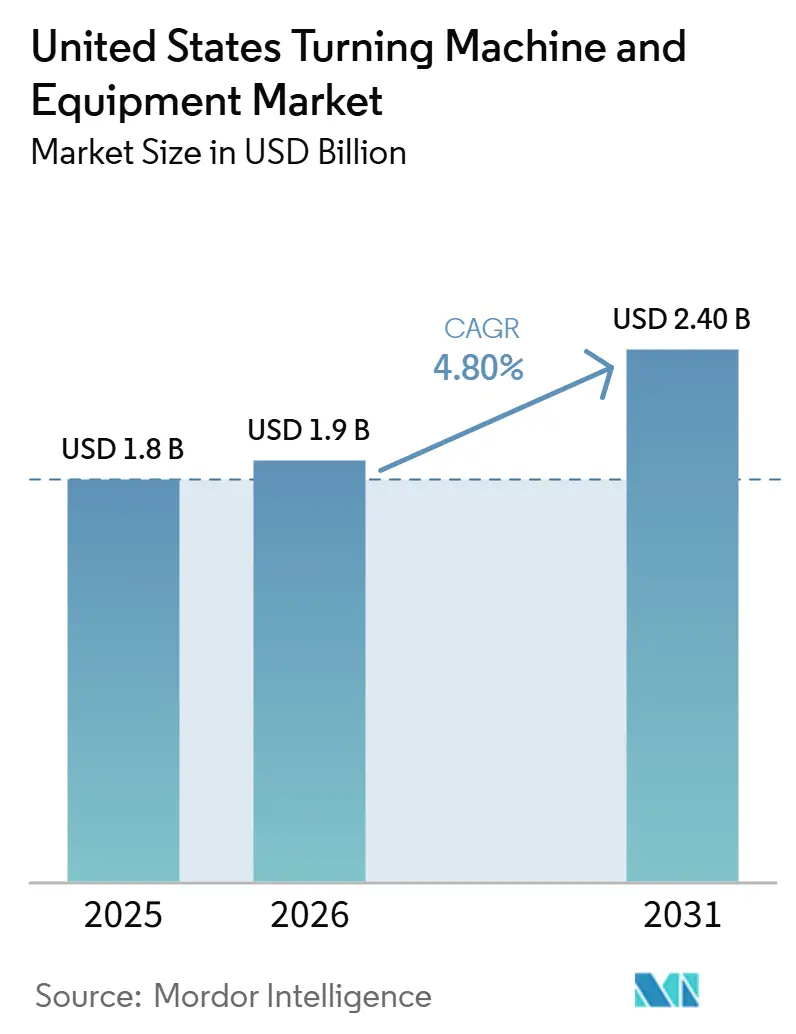

| Tamanho do mercado no ano base (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos foi avaliado em 1,8 bilhão de USD em 2025 e estima-se que cresça de 1,9 bilhão de USD em 2026 para atingir 2,40 bilhões de USD até 2031, a um CAGR de 4,80% durante o período de previsão (2026-2031).

A política industrial federal continua a apoiar o mercado de máquinas e equipamentos de torneamento dos Estados Unidos, uma vez que programas de manufatura vinculados à infraestrutura, semicondutores e energia expandiram a base de instalações que necessitam de capacidade de usinagem de precisão. A demanda no mercado de máquinas e equipamentos de torneamento dos Estados Unidos também é sustentada pelos setores automotivo, aeroespacial, de dispositivos médicos, eletrônicos e de produção de energia, todos os quais dependem de controle de tolerância repetível que a usinagem convencional não consegue entregar com a mesma consistência. O campo competitivo permanece fragmentado, o que favorece a difusão tecnológica e a concorrência em serviços, ao mesmo tempo que mantém pressão sobre os fornecedores para encurtar os ciclos de desenvolvimento e incluir automação junto com a venda da máquina. Os custos de capital, a exposição tarifária e as restrições de mão de obra ainda limitam a velocidade de compra de algumas oficinas. No entanto, o mix mais amplo de projetos de manufatura doméstica mantém o mercado de máquinas e equipamentos de torneamento dos Estados Unidos em um caminho de expansão constante.

Principais Conclusões do Relatório

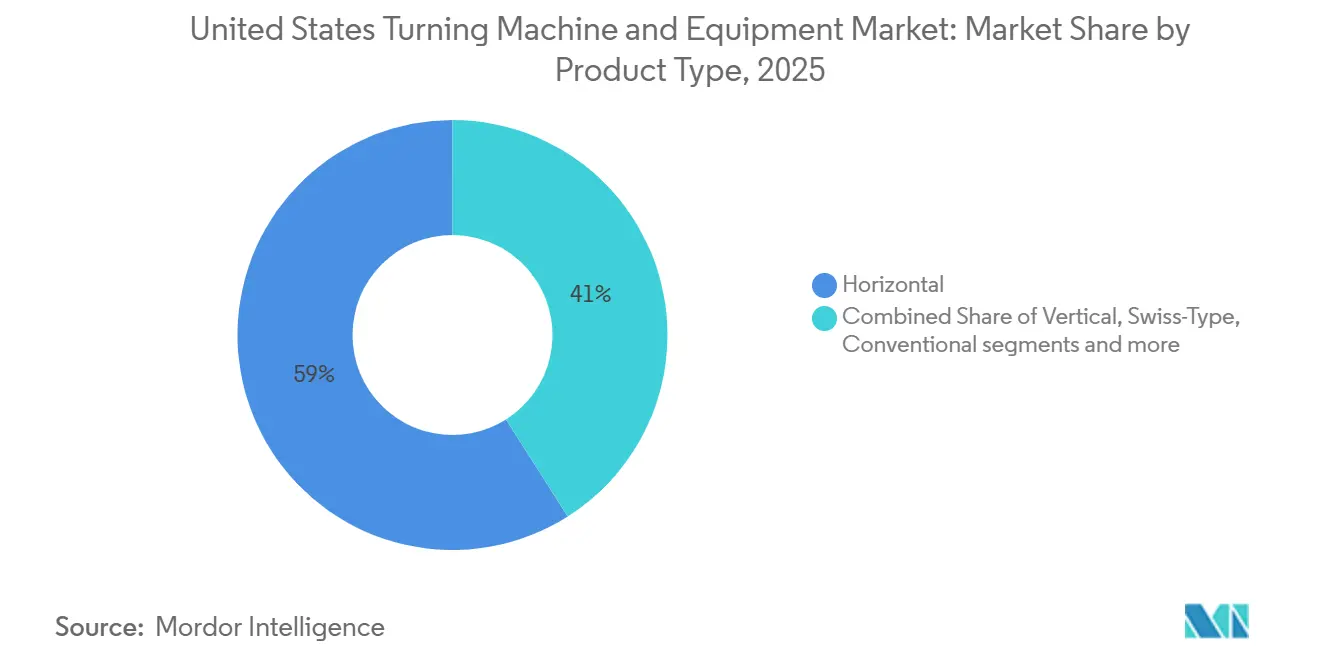

- Por tipo de produto, o segmento horizontal detinha 59% da participação do mercado de máquinas e equipamentos de torneamento dos Estados Unidos em 2025, enquanto o segmento multitarefa tem previsão de expansão a um CAGR de 6,1% até 2031.

- Por tipo de automação, o CNC totalmente automático representou 84% do tamanho do mercado de máquinas e equipamentos de torneamento dos Estados Unidos em 2025 e está avançando a um CAGR de 5,9% até 2031.

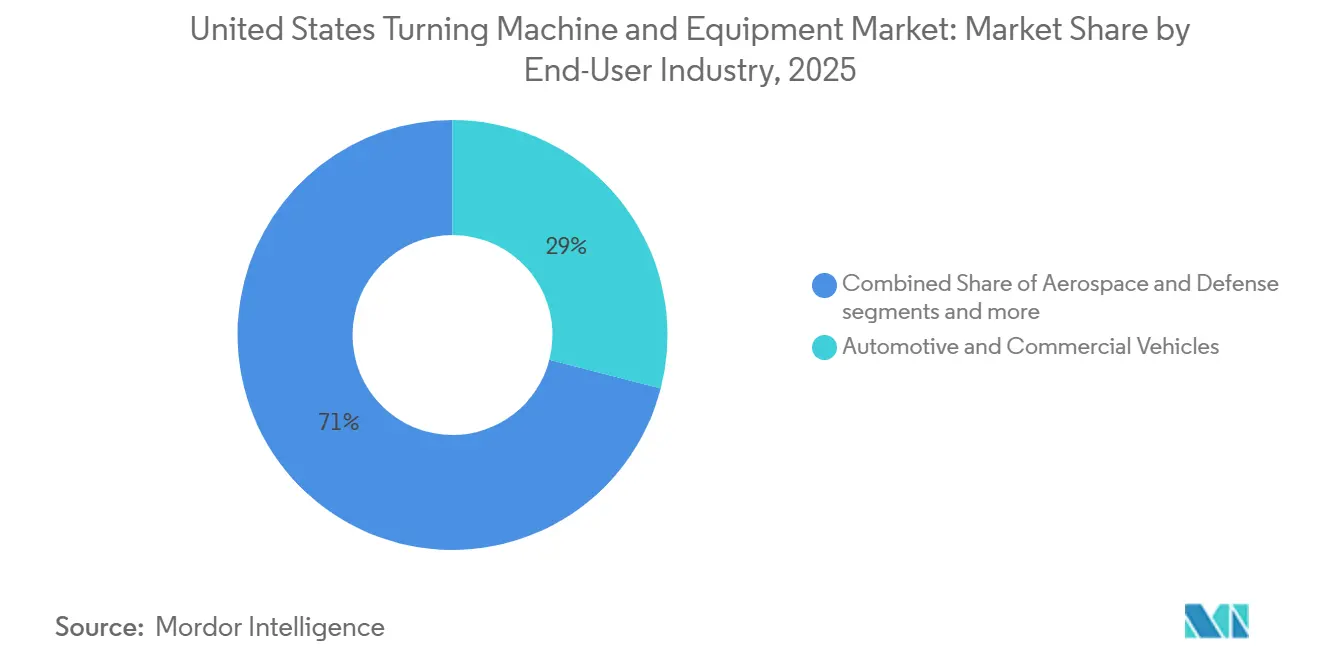

- Por setor de usuário final, automotivo e veículos comerciais representaram 29% do tamanho do mercado de máquinas e equipamentos de torneamento dos Estados Unidos em 2025, enquanto aeroespacial e defesa têm projeção de crescimento a um CAGR de 6,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repatriação Industrial e Investimentos em Manufatura Doméstica Aumentando a Demanda por Máquinas-Ferramenta | +1.2% | Nacional, com forte concentração no Centro-Oeste, Sudeste e Texas | Curto prazo (≤ 2 anos) |

| Expansão da Manufatura Aeroespacial e de Defesa Exigindo Usinagem de Alta Precisão | +0.9% | Corredores aeroespaciais da Costa do Pacífico, Nova Inglaterra e Sudeste | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Manufatura Avançada Doméstica | +0.7% | Nacional, especialmente Arizona, Texas, Ohio e Nova York | Médio prazo (2-4 anos) |

| Adoção Crescente de Automação e Manufatura com Operação Autônoma | +0.5% | Nacional, com concentração inicial no Centro-Oeste e clusters de produção de alto mix | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Tecnologias de Torneamento Tipo Suíço e de Precisão | +0.4% | Clusters de dispositivos médicos e eletrônicos do Nordeste, Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Demanda Crescente por Usinagem de Alta Precisão e Tolerâncias Apertadas | +0.3% | Nacional, incluindo regiões de manufatura adjacentes à defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Repatriação Industrial e Investimentos em Manufatura Doméstica Aumentando a Demanda por Máquinas-Ferramenta

A política federal continua sendo o principal impulsionador da demanda por equipamentos nos Estados Unidos, moldando o mercado de máquinas e equipamentos. O Departamento do Trabalho declarou em 2024 que a legislação de manufatura desde 2021 apoiou quase 2 trilhões de USD em investimentos, o que está expandindo tanto os locais de produção quanto as necessidades de mão de obra.[1]Departamento do Trabalho dos EUA, "Benefícios da Colaboração entre o Sistema Público de Força de Trabalho, o Programa de Parceria para Extensão da Manufatura (MEP) e a Rede de Institutos Manufacturing USA," Administração de Emprego e Treinamento, dol.gov Esses compromissos estão criando novas instalações e modernizações nos setores automotivo, de semicondutores e de produção industrial, e cada instalação requer capacidade de usinagem de precisão, seja internamente ou por meio de fornecedores especializados em usinagem. A Associação Nacional de Fabricantes (NAM) dos Estados Unidos constatou que mais de 54,3% dos fabricantes consideravam maquinário industrial seu insumo mais crítico, sugerindo aquisição ativa em vez de compras adiadas. O tratamento tributário para aquisições de equipamentos também melhorou as condições de compra para oficinas menores, e a NAM citou em 2026 o exemplo de uma oficina de usinagem que adquiriu mais de 1,1 milhão de USD em equipamentos após a restauração das regras de dedução de despesas.[2]Associação Nacional de Fabricantes, "Pesquisa de Perspectivas dos Fabricantes NAM T1 2026," Associação Nacional de Fabricantes, nam.org As regras de aquisição federal vinculadas à produção doméstica também estão reforçando a demanda por equipamentos onde estão envolvidos financiamento público e programas estratégicos de manufatura.

Expansão da Manufatura Aeroespacial e de Defesa Exigindo Usinagem de Alta Precisão

A atividade aeroespacial e de defesa está adicionando uma camada duradoura de demanda ao mercado de máquinas e equipamentos de torneamento dos Estados Unidos. O Departamento de Defesa solicitou 961,6 bilhões de USD para o exercício fiscal de 2026, incluindo 5,7 bilhões de USD para a base industrial de submarinos e 2,6 bilhões de USD em financiamento pelo IBAS e pelo Título III da Lei de Produção de Defesa para capacidade de fundição, forjamento e usinagem.[3]Escritório do Controlador do Departamento de Defesa dos EUA, "Livro de Visão Geral da Solicitação de Orçamento do Exercício Fiscal de 2026," Departamento de Defesa dos EUA, comptroller.defense.gov Essas alocações apoiam a aquisição de máquinas por contratantes principais, fornecedores de Nível 1 e oficinas especializadas que trabalham com titânio, ligas de níquel e aço de alta resistência. A cadeia de produção dessas peças depende de alta repetibilidade, menos configurações e programação confiável, o que favorece centros de torneamento CNC e plataformas multitarefa em detrimento de equipamentos mais simples. Espera-se que os programas de aeronaves de defesa de próxima geração criem demanda de longo prazo por capacidade de usinagem de alta precisão. Requisitos de qualificação como AS9100 e ITAR restringem ainda mais o grupo de fornecedores, o que aumenta o valor das oficinas domésticas que já atendem aos padrões de defesa e aeroespacial.

Expansão da Capacidade de Manufatura Avançada Doméstica

Os investimentos em semicondutores e baterias estão ampliando a base de aplicações para o mercado de máquinas e equipamentos de torneamento dos Estados Unidos. O Departamento de Comércio relatou em 2026 que o programa CHIPS para a América havia catalisado mais de 555 bilhões de USD em investimentos anunciados em semicondutores nos Estados Unidos, o que sustenta ampla demanda por componentes de precisão usados em manuseio de fluidos, transporte, invólucros e ferramentas de processo. A Administração de Desenvolvimento Econômico também direcionou 504 milhões de USD para 12 centros regionais de tecnologia e inovação em 2024, ajudando a formar clusters densos de atividade de manufatura avançada. Novas instalações de fabricação e de baterias requerem grandes volumes de fixadores, invólucros personalizados e peças de equipamentos durante a instalação e a fase de aumento de produção, e grande parte desse trabalho se enquadra na faixa dimensional dos centros de torneamento modernos. Isso significa que a construção de instalações cria demanda adicional por ferramental, fixadores e capacidade de usinagem, além dos gastos principais com a própria planta. À medida que mais dessa base de produção entra em operação, o mercado de máquinas e equipamentos de torneamento dos Estados Unidos se beneficia tanto da demanda inicial por ferramental quanto do trabalho recorrente de substituição e manutenção.

Adoção Crescente de Automação e Manufatura com Operação Autônoma

A automação está se tornando uma abordagem de manufatura padrão em muitas partes do mercado de máquinas e equipamentos de torneamento dos Estados Unidos. O Instituto Nacional de Padrões e Tecnologia documentou em 2025 que fabricantes que combinam robôs com equipamentos de torneamento CNC aumentaram a produção em 16 ou mais horas por dia sem aumentos correspondentes no quadro de pessoal. O Instituto Nacional de Padrões e Tecnologia também citou um fabricante de Ohio que reduziu o tempo de inatividade em 70% e melhorou a eficiência em 40%, e então adquiriu uma segunda célula automatizada em 8 meses porque o perfil de retorno era sólido. Ao mesmo tempo, a média de horas semanais na manufatura de maquinário subiu de 39,5 em janeiro de 2024 para 42,0 em janeiro de 2026, indicando que a pressão sobre a capacidade permanece alta mesmo que algumas empresas ainda sejam cautelosas em relação ao investimento em capital. O Departamento de Estatísticas do Trabalho também projetou crescimento de 13% no emprego de mecânicos de maquinário industrial de 2024 a 2034, o que mostra que as células de usinagem automatizadas ainda dependem de funções de suporte qualificadas em vez de substituí-las completamente. Essa combinação de escassez de mão de obra, janelas de utilização mais longas e retorno mais rápido está tornando as células de torneamento automatizadas uma resposta prática tanto para grandes plantas quanto para oficinas de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento de Capital para Máquinas e Equipamentos de Torneamento Avançados | -0.8% | Nacional, com maior pressão sobre pequenas e médias oficinas no Centro-Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Operadores e Programadores CNC Qualificados | -0.6% | Nacional, especialmente no Centro-Oeste industrial, Sudeste e comunidades adjacentes à defesa | Médio prazo (2-4 anos) |

| Natureza Cíclica dos Gastos de Capital em Manufatura | -0.4% | Nacional, com maior sensibilidade nas regiões do Centro-Oeste vinculadas ao setor automotivo | Longo prazo (≥ 4 anos) |

| Intensa Pressão Competitiva de Fornecedores Globais de Máquinas-Ferramenta | -0.3% | Nacional, especialmente em máquinas e equipamentos de torneamento horizontal de nível básico e intermediário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital para Máquinas e Equipamentos de Torneamento Avançados

Os preços das máquinas continuam sendo uma barreira significativa no mercado de máquinas e equipamentos de torneamento dos Estados Unidos, particularmente para fabricantes de menor porte. Os centros de torneamento CNC de nível básico começam próximos a 80.000 USD, os sistemas multitarefa podem ultrapassar 500.000 USD, e os tornos verticais de grande porte para trabalhos aeroespaciais ou de energia podem superar 1 milhão de USD por instalação, o que sobrecarrega os balanços patrimoniais e retarda as aprovações. A pesquisa NAM do primeiro trimestre de 2026 constatou que apenas 41,0% dos fabricantes esperavam aumentar os gastos de capital nos próximos 12 meses, enquanto 16,2% esperavam redução nos gastos. As tarifas sobre aço, derivados de alumínio e componentes de máquinas também elevam o custo de aquisição, e a NAM alertou em 2025 que as ações da Seção 232 poderiam desacelerar o investimento em plantas e equipamentos. Os requisitos de conformidade relacionados à defesa podem aumentar o tempo de qualificação para fornecedores de máquinas que atendem a fabricantes aeroespaciais e de defesa.

Escassez Persistente de Operadores e Programadores CNC Qualificados

A disponibilidade de mão de obra continua a limitar a velocidade com que o mercado de máquinas e equipamentos de torneamento dos Estados Unidos pode converter demanda em capacidade instalada e produtiva. O Departamento de Estatísticas do Trabalho relatou 299.500 maquinistas empregados em 2024 e projetou 34.200 vagas anuais até 2034, com a maioria das vagas vinculada a aposentadorias e transferências ocupacionais em vez de expansão líquida da força de trabalho. O Departamento do Trabalho também identificou os maquinistas CNC como uma ocupação de alto risco de escassez em 2024 e associou a lacuna a percepções de carreira fracas e caminhos de treinamento limitados. Em 2026, o Departamento do Trabalho destacou uma escassez projetada de mais de 3.000 trabalhadores qualificados em defesa e manufatura avançada apenas no Maine, incluindo funções de CNC. A pesquisa NAM do primeiro trimestre de 2026 também constatou que 44,68% dos fabricantes citaram a atração e retenção de mão de obra como um desafio principal, e as empresas esperavam que 4,13% dos postos de trabalho permanecessem vagos. A restrição é mais severa em programação e planejamento de processos, onde os equipamentos multitarefa modernos exigem uma base de habilidades mais profunda do que a operação padrão de máquinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Horizontais Ancoram o Volume, Sistemas Multitarefa Comandam o Prêmio de Crescimento

O segmento horizontal representou 59% da demanda em 2025. Liderou a base instalada em todo o mercado de máquinas e equipamentos de torneamento dos Estados Unidos porque é amplamente utilizado em aplicações automotivas e industriais. O segmento multitarefa tem projeção de crescimento a um CAGR de 6,1% até 2031, tornando-o a categoria de produto de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento dos Estados Unidos. Esse mix de produtos reflete uma divisão clara entre a produção orientada ao volume em plataformas horizontais padrão e a demanda de maior valor por máquinas que combinam torneamento, fresamento e furação em uma única configuração. As máquinas do tipo suíço também estão ganhando terreno em dispositivos médicos e eletrônicos porque peças longas e esbeltas com tolerâncias muito apertadas são mais difíceis de controlar em tornos horizontais padrão. O segmento vertical continua a atender peças de grande diâmetro em maquinário pesado, geração de energia e aplicações de energia, onde a orientação da peça reduz a complexidade da configuração. O segmento convencional permanece em uso para trabalhos de reparo e treinamento, mas seu papel nas novas aquisições de equipamentos continua a se estreitar à medida que a capacidade CNC se torna o requisito padrão.

O mix de categorias de produtos mostra como os recursos avançados estão se tornando cada vez mais disponíveis nas plataformas de máquinas e equipamentos de torneamento de faixa intermediária. Os fornecedores estão agora projetando até mesmo modelos CNC horizontais e verticais padrão com maior compatibilidade de automação, ferramental ativo e funcionalidade de eixo mais ampla, o que está reduzindo a lacuna entre sistemas convencionais e premium. Essa mudança é importante porque muitos compradores agora querem uma máquina que possa suportar a produção atual, bem como o carregamento robótico posterior ou a operação sem supervisão. A Mazak destacou essa direção em 2025 quando introduziu o centro de torneamento multifuso QRX-50MSY para produção de alto volume e colocou forte ênfase na operação automática e na menor intervenção do operador. A Mazak também apresentou centros de torneamento da série Ez com alimentador de barras e conectividade Ez LOADER em Kentucky durante o DISCOVER 2025, o que mostra que o design pronto para automação está se espalhando para faixas de produtos mais acessíveis. À medida que esse conjunto de recursos se torna comum, o movimento de participação no mercado de máquinas e equipamentos de torneamento dos Estados Unidos provavelmente favorecerá os fornecedores que conseguem combinar flexibilidade, suporte de serviço e um perfil de custo operacional prático.

Por Tipo de Automação: O Domínio do CNC se Aprofunda em Todos os Tamanhos de Oficina

O CNC totalmente automático detinha 84% da demanda de 2025, conferindo-lhe a maior posição na participação do mercado de máquinas e equipamentos de torneamento dos Estados Unidos, e também tem projeção de expansão a um CAGR de 5,9% até 2031. O mesmo segmento, portanto, impulsiona tanto a escala atual quanto o crescimento futuro, indicando que a penetração da automação ainda está se aprofundando em vez de se estabilizar. As máquinas e equipamentos de torneamento semiautomáticos permanecem relevantes para algumas oficinas que ainda estão se afastando da produção manual, especialmente quando os tamanhos de lote são pequenos e os orçamentos de investimento são apertados. As máquinas e equipamentos de torneamento manuais estão agora concentrados em trabalhos de prototipagem, programas vocacionais e ambientes de reparo legados onde uma máquina de baixo custo ainda serve a um propósito. Mesmo nesses ambientes, a direção das aquisições continua a favorecer o CNC porque programação, repetibilidade e eficiência de mão de obra importam mais do que o preço de compra inicial isoladamente.

A economia da produção sem supervisão explica por que o mercado de máquinas e equipamentos de torneamento dos Estados Unidos continua a se deslocar para sistemas totalmente automáticos. O NIST documentou casos em 2025 nos quais o atendimento robótico permitiu que as células de torneamento CNC estendessem a utilização das máquinas sem adicionar pessoal na mesma escala. Um fabricante de Ohio reduziu o tempo de inatividade em 70% e melhorou a eficiência em 40%, e então se moveu rapidamente para instalar uma segunda célula automatizada após um período de retorno de 8 meses. As horas semanais na manufatura de maquinário também subiram para 42,0 em janeiro de 2026, acima de 39,5 em janeiro de 2024, indicando que as plantas ainda estão pressionando a capacidade disponível ao limite. Essa pressão operacional está empurrando as oficinas de nível intermediário em direção à adoção do CNC pelo mesmo motivo que os fabricantes maiores se moveram antes: a necessidade de operar por mais tempo, manter tolerâncias de forma mais confiável e reduzir a dependência de mão de obra escassa. Como resultado, o mercado de máquinas e equipamentos de torneamento dos Estados Unidos está vendo a automação se tornar o formato de produção padrão em vez de uma atualização premium.

Por Setor de Usuário Final: Automotivo Ancora a Demanda, Aeroespacial Lidera o Crescimento

Automotivo e veículos comerciais representaram 29% da participação de mercado. Permaneceram como a maior base de uso final no mercado de máquinas e equipamentos de torneamento dos Estados Unidos, pois peças de alto volume de trem de força, transmissão e chassi ainda requerem extenso torneamento de precisão. Aeroespacial e defesa tem projeção de crescimento a um CAGR de 6,3% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento dos Estados Unidos. Dispositivos médicos e instrumentos cirúrgicos constituem outro segmento sensível à precisão no qual as máquinas e equipamentos de torneamento do tipo suíço são amplamente utilizados, e os sistemas de qualidade dos fornecedores são críticos. A demanda de petróleo, gás e energia permanece vinculada à atividade de perfuração, infraestrutura de GNL e manutenção de refinarias, o que cria pedidos irregulares, mas de alto valor, para corpos de válvulas, flanges e componentes relacionados à pressão. Equipamentos elétricos, eletrônicos e de semicondutores também estão se tornando uma oportunidade estrutural mais forte à medida que a construção de instalações impulsiona a demanda por peças de manuseio de wafers, invólucros de precisão e componentes de entrega de fluidos.

Os padrões de qualificação moldam a concorrência dentro desses grupos de usuários finais de forma mais intensa do que em muitas outras categorias de equipamentos. Os fornecedores aeroespaciais e de defesa precisam de disciplina AS9100 e frequentemente operam sob requisitos relacionados ao ITAR, o que limita o grupo de oficinas de usinagem que podem conquistar e reter esse trabalho. O orçamento de defesa do exercício fiscal de 2026 apoia esse segmento com 2,6 bilhões de USD em financiamento pelo IBAS e pelo Título III da Lei de Produção de Defesa, que inclui capacidade relacionada à usinagem em toda a base industrial de defesa. O anúncio em 2026 do programa de caça F-47 também acrescenta à perspectiva de demanda de longo ciclo para fornecedores qualificados de usinagem aeroespacial. Em dispositivos médicos e eletrônicos, a vantagem se desloca para controle de precisão, geometria de peças menores e disciplina de documentação em vez de simples rendimento da máquina. As tendências de demanda favorecem cada vez mais oficinas e fornecedores que combinam capacidade avançada de processo, prontidão para conformidade e forte suporte de serviço.

Análise Geográfica

O Centro-Oeste permanece como a maior base instalada para o mercado de máquinas e equipamentos de torneamento dos Estados Unidos porque Michigan, Ohio, Indiana e Illinois continuam a abrigar densas cadeias de usinagem e fornecimento de veículos. Somente Ohio tinha 59.550 trabalhadores de produção na manufatura de maquinário em 2025, sublinhando a profundidade da mão de obra industrial da região e seu papel central na produção de componentes de precisão. Essa concentração sustenta demanda constante por máquinas e equipamentos de torneamento horizontal usados em eixos, buchas, invólucros e peças similares de alto volume. Illinois também está adicionando capacidade do lado do fornecedor porque a DMG MORI está investindo 40,5 milhões de USD em 2026 em uma nova instalação de manufatura avançada e pesquisa de 90.000 pés quadrados na área de Chicago. Esse projeto adiciona capacidade local de engenharia e serviço ao mercado de máquinas e equipamentos de torneamento dos Estados Unidos e oferece aos compradores do Centro-Oeste acesso mais próximo ao suporte de desenvolvimento de produtos. A pesquisa NAM do primeiro trimestre de 2026 também constatou que 75,3% dos fabricantes relataram uma perspectiva de negócios positiva, o que sustenta a visão de que o sentimento de gastos de capital melhorou nos principais estados industriais.

O corredor do Sul também está assumindo um papel maior no mercado de máquinas e equipamentos de torneamento dos Estados Unidos, à medida que Alabama, Tennessee, Carolina do Sul e Texas continuam a atrair produção vinculada aos setores automotivo, de energia e de defesa. Alabama e Tennessee se beneficiam de grandes campi de montagem de veículos que expandiram o fornecimento local e aumentaram a necessidade de capacidade de usinagem repetível em peças de produção. O Texas tem um mix mais amplo que inclui hardware de energia, componentes de válvulas, sistemas de pressão e estruturas aeroespaciais, o que sustenta a demanda por torneamento tanto horizontal quanto vertical. Os gastos com defesa também sustentam a demanda no Sul porque o programa F-47 e outros trabalhos aeroespaciais ajudam a manter longos ciclos de produção para componentes usinados com precisão.

Embora a Costa do Pacífico e o Nordeste representem uma parcela menor do volume, eles permanecem estrategicamente importantes devido a fortes clusters aeroespaciais, de defesa e de dispositivos médicos. Washington sustenta a demanda por torneamento avançado por meio de fornecedores de aviação comercial que usinam titânio e ligas de alta temperatura. A Nova Inglaterra se beneficia de densas redes de subcontratados de defesa e fabricantes de dispositivos médicos que dependem fortemente de plataformas de torneamento CNC do tipo suíço e de alta precisão. A cobertura do Oeste também está melhorando porque a Mazak abriu um novo Centro Técnico de Phoenix em janeiro de 2026, oferecendo aos compradores nos setores aeroespacial, eletrônico e de usinagem de precisão acesso mais rápido a suporte de aplicações, demonstrações, treinamento e serviço.

Cenário Competitivo

O mercado de máquinas e equipamentos de torneamento dos Estados Unidos permanece fragmentado, com fornecedores domésticos e internacionais competindo em plataformas horizontais, verticais, do tipo suíço e multitarefa. Nenhum fornecedor único controla o campo, mantendo o mercado de máquinas e equipamentos de torneamento dos Estados Unidos aberto a um amplo mix de construtores de máquinas, distribuidores e linhas de produtos especializados. A concorrência é moldada pela capacidade da máquina, qualidade do controle, prontidão para automação, acessibilidade de preço, financiamento e a densidade do suporte de serviço local. Os fornecedores domésticos frequentemente competem em prazos de entrega, preços e capacidade de resposta pós-venda, enquanto os construtores japoneses, alemães, suíços e sul-coreanos mantêm posições fortes em aplicações de maior precisão. Essa estrutura beneficia os usuários finais ao expandir o conjunto de opções, mas também pressiona os fornecedores a demonstrar desempenho de aplicação em vez de depender exclusivamente da posição da marca.

Uma mudança clara no mercado de máquinas e equipamentos de torneamento dos Estados Unidos é a transição de vender máquinas independentes para vender soluções operacionais. A DMG MORI está fortalecendo essa abordagem em 2026 por meio de seu investimento de 40,5 milhões de USD em Illinois, que adiciona capacidade de pesquisa e manufatura na América do Norte e apoia compradores que precisam de suporte de desenvolvimento local e maior alinhamento com as expectativas de fornecimento doméstico. A Mazak está seguindo um caminho semelhante por meio de produção doméstica, expansão de centros técnicos e infraestrutura de serviço que ajuda os clientes a encurtar o tempo de entrada em operação e reduzir o tempo de inatividade. A Mazak produziu sua 40.000ª máquina em sua fábrica iSmart do Kentucky em 2025 e, em janeiro de 2026, abriu seu Centro Técnico de Phoenix, que expandiu a cobertura ocidental para engenharia de aplicações, suporte de programação e resposta de serviço. Esses movimentos mostram que a força competitiva no mercado de máquinas e equipamentos de torneamento dos Estados Unidos agora depende tanto da execução local quanto das especificações da máquina.

A categoria especializada do tipo suíço adiciona outra camada de concorrência dentro do mercado de máquinas e equipamentos de torneamento dos Estados Unidos. Fornecedores como Citizen, Star Micronics, Tsugami e Tornos atendem a usos finais onde a geometria das peças, a disciplina de tolerância e o design de componentes compactos importam mais do que o tamanho bruto da área de trabalho. A Star Micronics recebeu 25 bilhões de JPY (160,1 milhões de USD) em financiamento estratégico em maio de 2026 para apoiar a reforma em seus negócios de máquinas-ferramenta e produtos especiais, o que poderia influenciar a estrutura de custos e o foco de produtos nesse nicho. A Citizen Machinery também relatou mais de 4,5 milhões de GBP (6,1 milhões de USD) em pedidos de tornos na MACH 2026, indicando que a demanda por sistemas do tipo suíço permanece firme em aplicações de manufatura de precisão. Em todo o campo mais amplo, os fornecedores que conseguem combinar desempenho confiável de máquinas com integração de automação, treinamento e serviço local provavelmente defenderão melhor os preços do que aqueles que competem exclusivamente em hardware.

Líderes do Setor de Máquinas e Equipamentos de Torneamento dos Estados Unidos

Haas Automation Inc.

Mazak Corporation

DMG MORI

Okuma Corporation

DN Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Star Micronics Co. Ltd recebeu 25 bilhões de JPY (160,1 milhões de USD) em financiamento estratégico da Taiyo Pacific Partners L.P. para apoiar a reforma fundamental em seus negócios de máquinas-ferramenta e produtos especiais. A documentação para investidores da empresa registra a intenção de se concentrar nos principais mercados onde a competitividade de custos é mais forte. Essa mudança estratégica poderia alterar materialmente o foco de produtos e a estratégia de preços no segmento de torneamento do tipo suíço dos Estados Unidos.

- Fevereiro de 2026: A DMG MORI Federal Services comprometeu 40,5 milhões de USD para estabelecer uma nova instalação de manufatura avançada e P&D de 90.000 pés quadrados em Chicago, Illinois, criando 74 empregos em tempo integral. A instalação serve como centro de P&D da América do Norte. Ela impulsiona iniciativas estratégicas vinculadas à transformação de usinagem MX global da empresa, com implicações para a localização de produtos e a elegibilidade de aquisição em contratos relacionados à defesa.

- Janeiro de 2026: A Mazak abriu seu novo Centro Técnico de Phoenix no Arizona, ampliando sua rede de Centros Técnicos da América do Norte para 6 instalações e 8 Centros de Tecnologia. A unidade de Phoenix oferece engenharia de aplicações, treinamento em programação CNC, demonstrações de máquinas e suporte de serviço, estendendo a cobertura da Mazak para a base de clientes de aeroespacial, eletrônicos e usinagem de precisão do Oeste dos Estados Unidos.

Escopo do Relatório do Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos

O Mercado de Máquinas e Equipamentos de Torneamento dos Estados Unidos é Segmentado por Tipo de Produto (Horizontal, Vertical, Tipo Suíço, Multitarefa e Convencional), por Tipo de Automação (Manual, Semiautomático e CNC Totalmente Automático) e por Setor de Usuário Final (Automotivo & Veículos Comerciais, Aeroespacial & Defesa, Dispositivos Médicos & Instrumentos Cirúrgicos, e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Horizontal |

| Vertical |

| Tipo Suíço |

| Multitarefa |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores |

| Maquinário Industrial Geral |

| Outros (Bens de Consumo, Munições de Defesa) |

| Por Tipo de Produto | Horizontal |

| Vertical | |

| Tipo Suíço | |

| Multitarefa | |

| Convencional | |

| Por Tipo de Automação | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores | |

| Maquinário Industrial Geral | |

| Outros (Bens de Consumo, Munições de Defesa) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas e equipamentos de torneamento dos Estados Unidos em 2026 e como se espera que cresça até 2031?

O mercado de máquinas e equipamentos de torneamento dos Estados Unidos tem previsão de crescimento de 1,9 bilhão de USD em 2026 para 2,4 bilhões de USD até 2031 a um CAGR de 4,8%, apoiado por atualizações de automação, demanda de usinagem relacionada a veículos elétricos e substituição de máquinas-ferramenta mais antigas.

Qual categoria de produto lidera a demanda atual?

O segmento horizontal liderou com 59% da demanda de 2025 porque permanece profundamente integrado em aplicações de usinagem automotiva e de outros setores de alto volume.

Qual categoria de produto está crescendo mais rapidamente?

O segmento multitarefa tem projeção de crescimento a um CAGR de 6,1% até 2031, à medida que os fabricantes buscam combinar múltiplas etapas de usinagem em uma única configuração.

Por que as máquinas e equipamentos CNC totalmente automáticos estão ganhando participação de outros tipos de automação?

O CNC totalmente automático detinha 84% da demanda de 2025 e está crescendo a 5,9% porque melhora a repetibilidade, suporta a produção sem supervisão e reduz a exposição à escassez de mão de obra.

Qual segmento de usuário final oferece a perspectiva de crescimento mais forte?

Aeroespacial e defesa têm o crescimento previsto mais rápido a um CAGR de 6,3% até 2031, apoiado por financiamento de defesa, cadeias de suprimentos orientadas por qualificação e longos ciclos de produção.

Qual é o maior desafio para compradores e fornecedores de máquinas?

O alto custo das máquinas e a escassez de operadores e programadores CNC qualificados continuam sendo as maiores restrições, mesmo que as condições gerais de investimento em fábricas tenham melhorado.

Página atualizada pela última vez em: