Tamanho e Participação do Mercado de Máquinas e Equipamentos de Torneamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Máquinas e Equipamentos de Torneamento por Mordor Intelligence

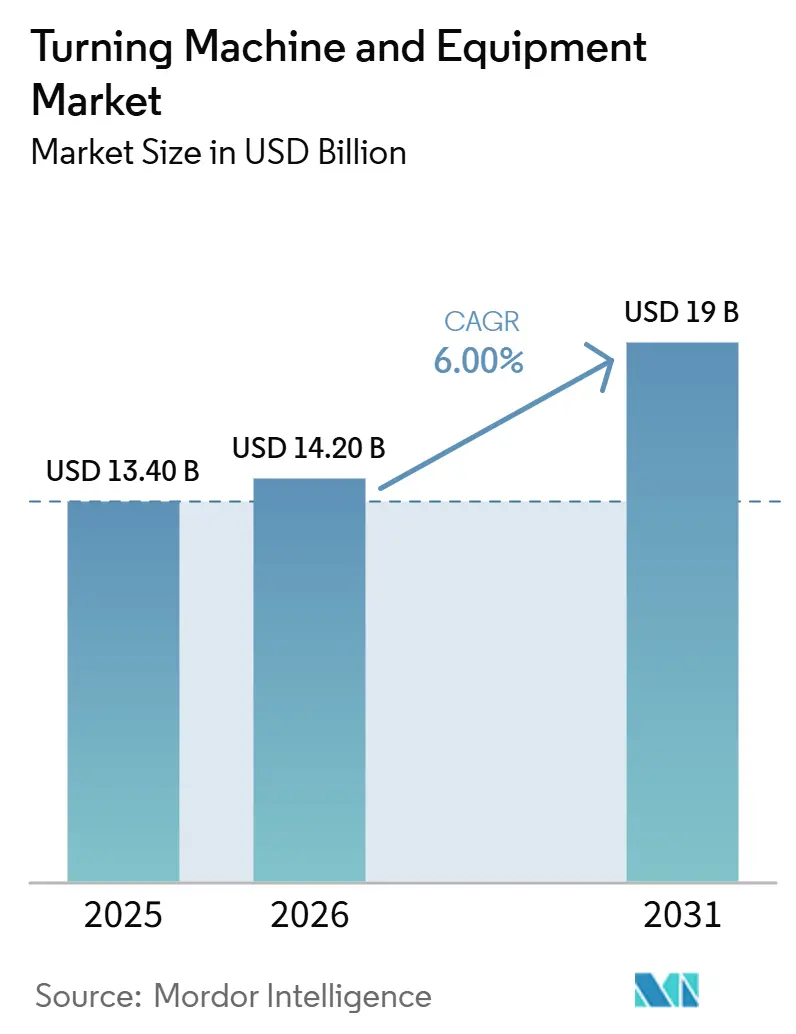

O tamanho do Mercado de Máquinas e Equipamentos de Torneamento tem projeção de 13,40 bilhões de USD em 2025, 14,20 bilhões de USD em 2026, e deve atingir 19 bilhões de USD até 2031, crescendo a um CAGR de 6% de 2026 a 2031.

A demanda no mercado de máquinas e equipamentos de torneamento está crescendo porque os fabricantes dos setores automotivo, aeroespacial e de dispositivos médicos continuam a exigir tolerâncias mais rigorosas, produção repetível e controle de processo confiável. As adições de capacidade na Ásia-Pacífico, no Sul da sia e no Oriente Médio estão expandindo a base instalada de máquinas e equipamentos de torneamento e aproximando a capacidade de usinagem dos novos polos de fabricação emergentes. A adoção mais ampla de máquinas multitarefa está reduzindo os tempos de ciclo, diminuindo as etapas de manuseio e melhorando a utilização do capital, sustentando a demanda por plataformas CNC de maior valor. A automação CNC também está tornando o trabalho complexo mais fácil de padronizar, ajudando o mercado de máquinas e equipamentos de torneamento a alcançar usuários que precisam de rastreabilidade, menos erros de configuração e maior consistência de processo. A concorrência permanece moderada no topo, enquanto as oportunidades de crescimento mais fortes no mercado de máquinas e equipamentos de torneamento estão concentradas em sistemas ricos em automação, fabricação de componentes para veículos elétricos e regiões industriais emergentes.

Principais Conclusões do Relatório

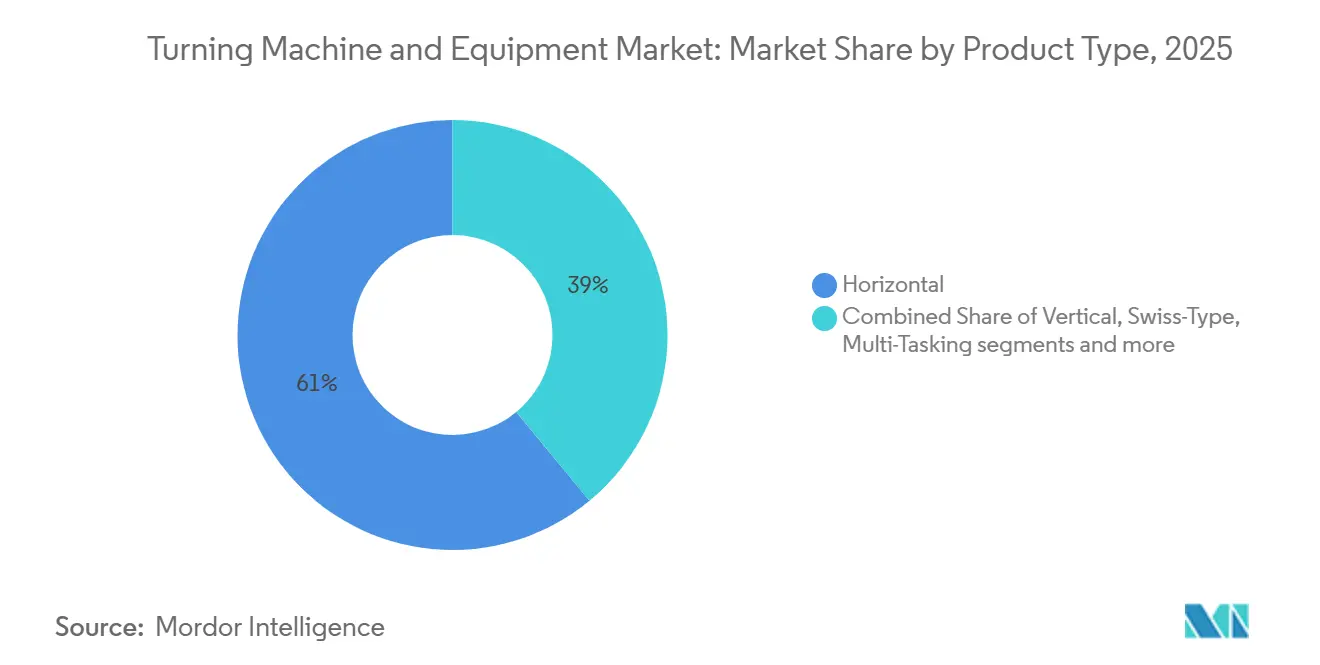

- Por tipo de produto, o segmento horizontal liderou com 61% do tamanho do mercado de máquinas e equipamentos de torneamento em 2025, enquanto o segmento multitarefa tem previsão de expansão a um CAGR de 7,8% até 2031.

- Por tipo de automação, o CNC totalmente automático deteve 72% da participação do mercado de máquinas e equipamentos de torneamento em 2025, e este segmento também registrou o maior CAGR projetado de 7,2% até 2031.

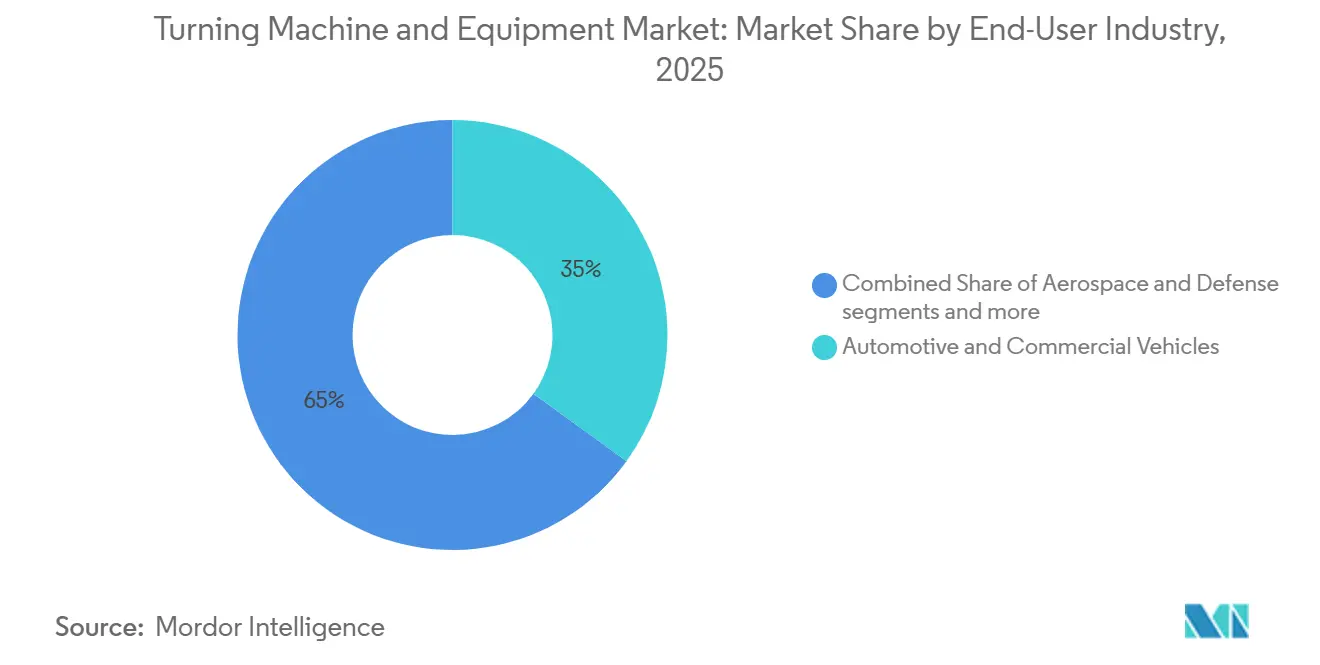

- Por setor de usuário final, automotivo e veículos comerciais responderam por uma participação de 35% em 2025, enquanto aeroespacial e defesa avançam a um CAGR de 7,5% até 2031.

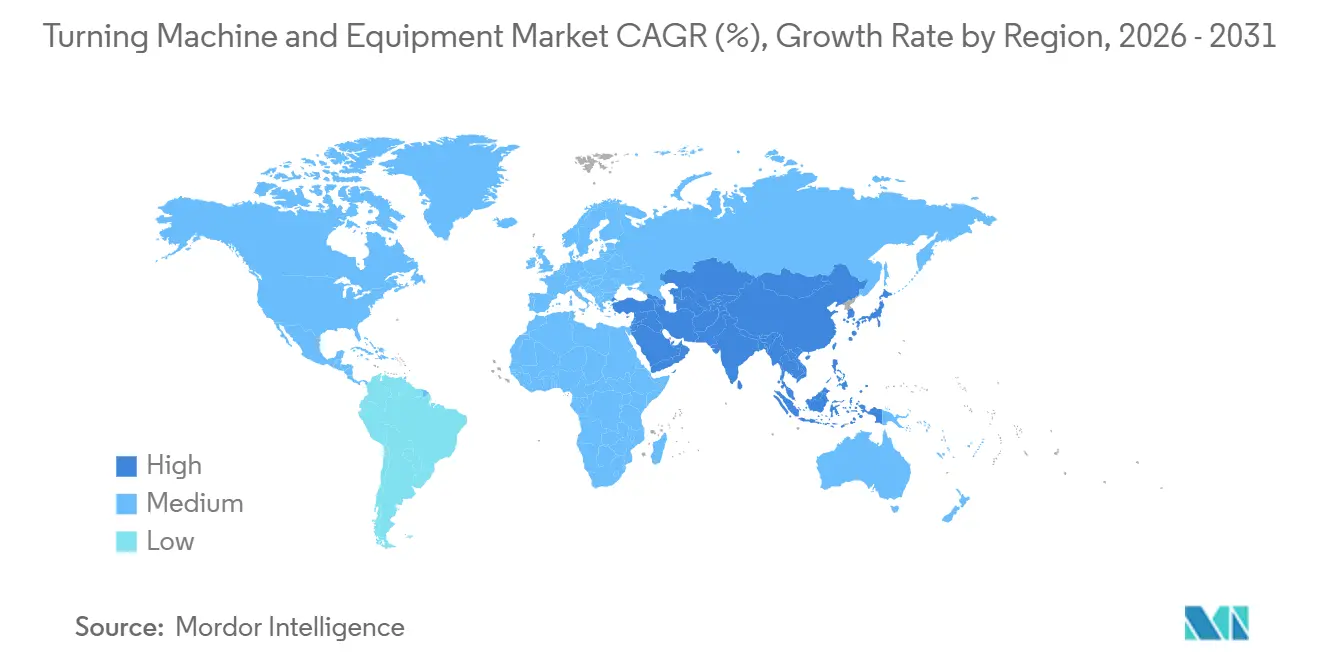

- Por geografia, a Ásia-Pacífico deteve 48,91% de participação em 2025 e tem projeção de crescimento a um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas e Equipamentos de Torneamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Componentes Usinados com Precisão nos Setores Automotivo e Aeroespacial | +1.5% | Global, com concentração na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Aumento na Fabricação de Veículos Elétricos e Mobilidade Elétrica Impulsionando a Demanda por Eixos, Rotores e Carcaças | +1.3% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de Centros Multitarefa e de Torneamento-Fresamento Reduzindo os Tempos de Ciclo | +1.1% | Global, com adoção antecipada na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Fabricação em Economias Emergentes | +0.9% | Ásia-Pacífico, Sul da Ásia, Oriente Médio e África, com transbordamento para a América do Sul | Longo prazo (≥ 4 anos) |

| Necessidade Crescente de Produção de Alto Mix e Baixo Volume | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A Miniaturização de Dispositivos Médicos está Impulsionando a Adoção de Tornos CNC Tipo Suíço | +0.5% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes Usinados com Precisão nos Setores Automotivo e Aeroespacial

A aviação comercial continua a sustentar a demanda por componentes usinados com precisão no mercado de máquinas e equipamentos de torneamento, pois a renovação de frotas e a adição de aeronaves de longo alcance requerem um fluxo constante de tais peças. A FAA prevê que a frota de aeronaves comerciais dos Estados Unidos crescerá de 7.387 aeronaves em 2024 para 10.607 até 2045, sustentando uma longa trajetória de produção para componentes aeroespaciais que dependem de processos avançados de torneamento. O faturamento global da aviação geral cresceu 14,3% para 26,7 bilhões de USD em 2024, enquanto as entregas de aeronaves de aviação geral fabricadas nos Estados Unidos atingiram 2.169 unidades, 22,5% acima dos níveis de 2019.[1]Administração Federal de Aviação, "Previsões Aeroespaciais da FAA para os Anos Fiscais 2025-2045," FAA, faa.gov Os compradores dos setores aeroespacial e de defesa também estão concentrando o trabalho em um grupo menor de fornecedores de precisão certificados, o que sustenta contratos mais longos e uma utilização mais estável das máquinas no mercado de máquinas e equipamentos de torneamento. Paralelamente à expansão aeroespacial, os fabricantes automotivos aumentaram o investimento em tecnologia de fabricação em 22,2% em 2025, adicionando uma segunda fonte forte de demanda por virabrequins, carcaças de transmissão, peças de suspensão e componentes relacionados a veículos elétricos que dependem de operações de torneamento.[2]Associação para Tecnologia de Fabricação, "Pedidos de Tecnologia de Fabricação Estabelecem Recorde em Dezembro de 2025," AMT, amtonline.org

Aumento na Fabricação de Veículos Elétricos e Mobilidade Elétrica Impulsionando a Demanda por Eixos, Rotores e Carcaças

O aumento da produção de veículos elétricos está mudando o perfil de demanda do mercado de máquinas e equipamentos de torneamento, pois os trens de força elétricos requerem peças com geometrias diferentes, tolerâncias mais rigorosas e trajetórias de usinagem mais complexas do que muitos componentes de combustão interna. A AIE relatou que quase 22 milhões de carros elétricos foram produzidos globalmente em 2025, um aumento de mais de 25% em relação ao ano anterior.[3]Associação para Tecnologia de Fabricação, "Pedidos de Tecnologia de Fabricação Estabelecem Recorde em Dezembro de 2025," AMT, amtonline.org A AIE projeta que as vendas globais de veículos elétricos estão no caminho de atingir 23 milhões em 2026, ou próximo de 30% de todos os carros vendidos no mundo, o que mantém firme a demanda upstream por eixos de rotores, carcaças de motores e componentes de eixos. Os fabricantes de máquinas já estão posicionando produtos para atender a essa necessidade, e a INDEX-Werke comercializa explicitamente suas máquinas das séries G e MS para a produção em ciclo único de componentes de transmissão para veículos elétricos. Os fabricantes de veículos chineses anunciaram expansões de capacidade de produção no exterior superiores a 4,3 milhões de veículos anuais até 2026, estendendo a demanda vinculada a veículos elétricos no mercado de máquinas e equipamentos de torneamento muito além da China para o Sudeste Asiático, Europa e América Latina.

Proliferação de Centros Multitarefa e de Torneamento-Fresamento Reduzindo os Tempos de Ciclo

Os centros de torneamento multitarefa estão mudando a economia operacional do mercado de máquinas e equipamentos de torneamento ao combinar torneamento, fresamento e, às vezes, retificação em um único ciclo de máquina. Os dados da AMT mostram que as compras de máquinas de maior valor impulsionaram o crescimento do valor dos pedidos de máquinas nos Estados Unidos à frente do crescimento unitário ao longo de 2025, sugerindo uma clara mudança em direção a plataformas mais avançadas e de capital intensivo. Um estudo publicado no PMC constatou que a compensação de potência reativa em tornos CNC reduziu o consumo de energia em 23% a 30% para sistemas de acionamento por fuso e em 36% a 47% para sistemas de acionamento linear, fortalecendo o argumento de custo para substituir equipamentos mais antigos por novos sistemas multieixo. O lançamento da Okuma em abril de 2026 do MULTUS U1000 e U2000, ambos com usinagem simultânea de 5 eixos, um magazine padrão de 80 ferramentas e uma área de 8,2 m², mostra como os fabricantes de máquinas estão embalando capacidade de usinagem completa em menores áreas de produção. Essa combinação de economia de espaço no chão de fábrica, maior utilização do fuso e redução do tempo de configuração está impulsionando o mercado de máquinas e equipamentos de torneamento em direção a plataformas que entregam mais trabalho acabado a partir de cada instalação.

Expansão da Capacidade de Fabricação em Economias Emergentes

A expansão da fabricação em economias emergentes está ampliando a base endereçável do mercado de máquinas e equipamentos de torneamento, pois uma produção mais localizada requer nova capacidade de usinagem de precisão. A Administração de Comércio Internacional dos Estados Unidos relatou que o setor de fabricação da Índia atraiu 165,1 bilhões de USD em investimentos em 2024, apoiado por um compromisso de 24 bilhões de USD no âmbito do esquema de Incentivo Vinculado à Produção em 14 setores prioritários. A Administração de Comércio Internacional dos Estados Unidos indica que a participação da fabricação no valor bruto adicionado da Índia deve aumentar de 14% em 2025 para 21% até 2032, sugerindo uma necessidade sustentada de equipamentos de capital industrial à medida que a produção doméstica escala. A Índia também ficou em sétimo lugar globalmente em instalações anuais de robótica industrial em 2024, indicando um ciclo mais amplo de atualização industrial que inclui a adoção do torneamento CNC. Vietnã, Tailândia, Indonésia e Malásia também estão adicionando capacidade de metalurgia de precisão à medida que as cadeias de suprimentos se diversificam, o que sustenta uma trajetória mais longa para o mercado de máquinas e equipamentos de torneamento em todo o Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Longos Períodos de Retorno Limitando a Adoção por PMEs | -0.9% | Global, com maior impacto negativo na Ásia-Pacífico e América do Sul concentradas em PMEs | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados nas Principais Geografias de Fabricação | -0.7% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Vida das Máquinas e Disponibilidade de Equipamentos Recondicionados Limitando a Demanda por Substituição | -0.5% | Global | Médio prazo (2-4 anos) |

| Natureza Cíclica do Gasto de Capital Industrial Afetando as Compras de Máquinas-Ferramenta | -0.4% | Global, com a maior ciclicidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longos Períodos de Retorno Limitando a Adoção por PMEs

O alto custo inicial permanece um claro freio no mercado de máquinas e equipamentos de torneamento, pois sistemas avançados de CNC, multitarefa e tipo suíço frequentemente estão além do alcance de fabricantes menores sem financiamento ou subsídios. A VDW relatou que os pedidos domésticos de máquinas-ferramenta na Alemanha caíram 16% em 2025, com maior cautela entre os compradores industriais de pequeno e médio porte, especialmente na base de fornecedores automotivos. As estatísticas da VDW também mostraram que o setor de máquinas alemão manteve sua taxa de investimento em 5,2% da receita pelo sexto ano consecutivo. Em contrapartida, o investimento por funcionário ficou em 8.881 EUR (10.446,8 USD), 50% abaixo dos níveis anteriores a 2019. A utilização da capacidade em máquinas-ferramenta alemãs foi de 75,6% em 2025, queda de 6,1 pontos percentuais em relação ao ano anterior, tornando o argumento de retorno para novos equipamentos difícil mesmo entre compradores tecnicamente capazes. No entanto, o mercado de máquinas e equipamentos de torneamento ainda enfrenta uma ampla lacuna de acessibilidade para operadores menores que são cautelosos quanto ao momento e ao retorno dos investimentos.

Escassez de Operadores Qualificados nas Principais Geografias de Fabricação

A disponibilidade de mão de obra permanece uma restrição estrutural no mercado de máquinas e equipamentos de torneamento porque as máquinas avançadas ainda requerem operadores treinados, programadores e pessoal de configuração. O Departamento de Estatísticas do Trabalho dos Estados Unidos projeta que o emprego de configuradores, operadores e assistentes de tornos e máquinas-ferramenta de torneamento diminuirá de 18.900 em 2024 para 16.400 até 2034. No entanto, as vagas anuais permanecem significativas porque aposentadorias e saídas da força de trabalho continuam. O Instituto de Habilidades de Fabricação relatou que 449.000 empregos de fabricação nos Estados Unidos estavam sem preenchimento em março de 2025, incluindo muitas funções de usinador CNC e operador de máquinas. Isso cria uma tensão prática no mercado de máquinas e equipamentos de torneamento porque a automação reduz o trabalho manual ao mesmo tempo que eleva o nível de habilidade necessário para programação, configuração e supervisão de processos. Os compradores frequentemente adiam novas aquisições quando não conseguem garantir mão de obra qualificada para operar plataformas mais capazes, o que retarda a conversão de pedidos mesmo quando as condições de financiamento e demanda são favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Horizontal Encontra a Disrupção Multitarefa

O segmento horizontal deteve 61% da participação do mercado de máquinas e equipamentos de torneamento em 2025, refletindo sua ampla adequação para peças de trem de força automotivo, estruturas aeroespaciais e componentes industriais gerais torneados. A base instalada permanece estável porque os sistemas horizontais se beneficiam de ampla compatibilidade de ferramentas, práticas operacionais familiares e suporte de programação maduro em todo o setor de máquinas e equipamentos de torneamento. Seu papel na produção de alto volume também os mantém centrais, onde repetibilidade e produtividade importam mais do que arquitetura de máquina altamente especializada. As máquinas de torneamento vertical permanecem importantes em aplicações de serviço pesado, como cubos de turbinas eólicas, flanges grandes e eixos de veículos pesados, onde peças de grande diâmetro e uso eficiente do espaço no chão de fábrica são importantes.

O segmento multitarefa tem projeção de crescimento a um CAGR de 7,8% de 2026 a 2031, tornando-o o grupo de produtos de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento. Os fabricantes estão escolhendo esses sistemas porque reduzem o estoque em processo, diminuem o manuseio entre máquinas e reduzem as mudanças de configuração na produção de alto mix. O segmento tipo suíço também está se expandindo à medida que a miniaturização de dispositivos médicos e a demanda por equipamentos semicondutores impulsionam mais trabalho de precisão alimentado por barra para faixas de tolerância mais rigorosas. Estudos de caso do NIST mostram que as oficinas de usinagem nos Estados Unidos estão investindo em capacidades de 5 eixos e multieixo para atender clientes aeroespaciais e médicos que buscam processos consolidados e ambientes de produção certificados. Isso cria um panorama de mercado equilibrado entre demanda estável por sistemas de torneamento de uso geral e crescimento mais rápido em plataformas altamente automatizadas que podem concluir mais operações de usinagem com menos configurações.

Por Tipo de Automação: A Automação CNC Comanda, Mas a Integração Aprofunda a Divisão

O CNC totalmente automático deteve 72% da participação do mercado de máquinas e equipamentos de torneamento em 2025, confirmando que os compradores nos principais setores de usuários finais preferiram máquinas-ferramenta programáveis e repetíveis. Essa posição é reforçada pelo fato de que os sistemas totalmente automáticos fornecem dados de processo mais robustos, conexão mais fácil com softwares de chão de fábrica e maior consistência de peças em todo o setor de máquinas e equipamentos de torneamento. O mesmo segmento tem previsão de crescimento a um CAGR de 7,2% até 2031, indicando que os novos investimentos estão cada vez mais concentrados no nível mais alto de automação. Os sistemas semiautomáticos permanecem uma opção viável, especialmente no Sul e Sudeste Asiático, onde alguns fabricantes ainda não estão prontos para migrar para fluxos de trabalho de carregamento e descarregamento totalmente automatizados. As máquinas e equipamentos de torneamento manuais estão em declínio nos mercados desenvolvidos, embora ainda atendam a salas de ferramentas, centros de treinamento e oficinas de reparo em ambientes onde os tamanhos de lote permanecem pequenos ou a geometria das peças muda com frequência.

O mercado de máquinas e equipamentos de torneamento é cada vez mais influenciado pela integração de software, conectividade digital e rastreabilidade de processos, pois o valor da automação agora depende não apenas do desempenho do fuso, mas também da integração mais ampla do sistema de fabricação. O NIST documentou casos em que a integração de automação, incluindo o atendimento por robôs colaborativos, melhorou a utilização do fuso e apoiou o retorno sobre o investimento em 8 meses. A ISO 9001 e os sistemas de qualidade específicos do setor também elevam o valor das máquinas que podem capturar dados de processo e manter produção repetível ao longo do tempo. Isso continua a acelerar a adoção de tecnologias de automação avançadas, incluindo atendimento robótico, monitoramento digital e sistemas de fabricação integrados, em vez de manter crescimento igual entre as categorias de equipamentos manuais, semiautomáticos e totalmente automáticos.

Por Setor de Usuário Final: Automotivo Ancora, Aeroespacial Acelera

Automotivo e veículos comerciais responderam por 35% do mercado de máquinas e equipamentos de torneamento em 2025, mantendo o segmento em primeiro lugar porque consomem grandes volumes de virabrequins, árvores de cames, carcaças de transmissão e eixos de motores para veículos elétricos. A escala do segmento reflete uma ampla base instalada e uma demanda constante por produção precisa e repetível tanto em plataformas de trem de força legadas quanto em plataformas elétricas mais novas. A AMT relatou que os fabricantes automotivos aumentaram o investimento em tecnologia de fabricação em 22,2% em 2025, indicando que a demanda por reequipamento permaneceu ativa no mercado de máquinas e equipamentos de torneamento. Petróleo, gás e energia permaneceram um importante pool de demanda secundária, especialmente para corpos de válvulas, ferramentas de fundo de poço e componentes de grande diâmetro que se encaixam em centros de torneamento vertical e tornos CNC de serviço pesado. Dispositivos médicos, eletrônicos, equipamentos semicondutores e maquinário industrial geral também oferecem posições significativas, com a demanda de semicondutores apoiada pela expansão de fábricas e necessidades relacionadas de ferramentas.

Aeroespacial e defesa tem previsão de crescimento a um CAGR de 7,5% de 2026 a 2031, o ritmo mais rápido entre os usuários finais no mercado de máquinas e equipamentos de torneamento. A AMT declarou que os fabricantes aeroespaciais dos Estados Unidos registraram seu maior valor mensal de pedidos de tecnologia de fabricação em março de 2025, e a utilização da capacidade aeroespacial subiu acima dos níveis pré-greve em fevereiro de 2025. As previsões de frota da FAA também sustentam uma longa trajetória de demanda, pois a frota comercial dos Estados Unidos deve se expandir para 10.607 aeronaves até 2045, ante 7.387 em 2024. Os requisitos de certificação AS9100D criam barreiras à entrada que protegem os fornecedores estabelecidos, enquanto categorias menores como munições de defesa e bens de consumo adicionam demanda incremental no setor de máquinas e equipamentos de torneamento.

Análise Geográfica

A Ásia-Pacífico deteve 48,91% da participação do mercado de máquinas e equipamentos de torneamento em 2025 e tem projeção de expansão a um CAGR de 8,12% até 2031. Isso mantém a região como a maior e de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento. A China permanece o principal âncora porque é o maior produtor e consumidor de máquinas-ferramenta do mundo, e a VDW relatou que a China respondeu por 32% do consumo global de máquinas-ferramenta em 2025. O tratamento da China das máquinas-ferramenta como tecnologia central crítica em seu atual quadro de planejamento apoia a produção doméstica contínua, a substituição de importações e o crescimento das exportações. O Japão também desempenha um papel de liderança no mercado de máquinas e equipamentos de torneamento, com empresas como Mazak, Okuma, Citizen, Tsugami e Star Micronics continuando a avançar nas capacidades de tipo suíço e multitarefa.

A Índia tem o momentum de demanda de crescimento mais rápido na Ásia-Pacífico, pois novos investimentos industriais estão ampliando a base de clientes locais para sistemas avançados de metalurgia. A Administração de Comércio Internacional dos Estados Unidos declarou que a Índia atraiu 165,1 bilhões de USD em investimentos de fabricação em 2024 e espera que a participação da fabricação no valor bruto adicionado aumente de 14% em 2025 para 21% até 2032. A tendência sustenta um ciclo de compra mais longo para tornos CNC, sistemas de automação e ferramentas relacionadas no mercado de máquinas e equipamentos de torneamento. Polos do Sudeste Asiático como Vietnã, Tailândia, Indonésia e Malásia também estão adicionando capacidade de metalurgia de precisão à medida que as empresas distribuem suas cadeias de suprimentos por múltiplas bases de produção. Essa mudança mantém a demanda regional ampla em vez de concentrada em um único mercado nacional.

A Europa apresenta um quadro misto no mercado de máquinas e equipamentos de torneamento, combinando profunda capacidade técnica com comportamento de investimento cauteloso no curto prazo. Alemanha, Itália e Espanha permanecem grandes consumidores de máquinas-ferramenta. Ao mesmo tempo, a produção alemã atingiu 13,6 bilhões de EUR (16,0 bilhões de USD) em 2025, e as máquinas de torneamento e centros de torneamento responderam por 1,1 bilhão de EUR (1,3 bilhão de USD), equivalente a 7,5% desse total. Os pedidos domésticos alemães caíram 16% em 2025, embora os pedidos do quarto trimestre tenham se recuperado 4% em relação ao ano anterior, sugerindo que a queda havia começado a se estabilizar. O Oriente Médio e a África, juntamente com a América do Sul, adicionam ganhos menores, mas constantes, ao mercado de máquinas e equipamentos de torneamento à medida que Arábia Saudita, Emirados Árabes Unidos, África do Sul, Brasil e México constroem capacidade vinculada a petróleo e gás, defesa e cadeias de suprimentos automotivas.

Panorama Competitivo

O mercado de máquinas e equipamentos de torneamento é moderadamente concentrado, com fortes OEMs globais ao lado de numerosos fabricantes regionais e chineses emergentes. Essas empresas competem menos pelo preço nominal e mais pela precisão, confiabilidade, integração com automação e valor operacional ao longo da vida útil, o que ajuda a proteger as margens no segmento premium. Os fabricantes chineses estão se expandindo agressivamente no mercado intermediário e nos mercados de exportação, e a VDW relatou que as exportações de máquinas-ferramenta da China atingiram 8,6 bilhões de EUR (10,1 bilhões de USD) em 2025, alta de 13% em relação ao ano anterior. Isso deixa o mercado de máquinas e equipamentos de torneamento com uma clara divisão entre sistemas premium com tecnologia intensiva e alternativas mais competitivas em preço que estão ganhando terreno em aplicações padrão.

O investimento estratégico permanece ativo entre os principais fornecedores no mercado de máquinas e equipamentos de torneamento. A DMG MORI está comprometida a investir pelo menos 40,5 milhões de USD em uma nova instalação avançada de fabricação e P&D de 90.000 pés quadrados em Chicago no âmbito do programa Illinois EDGE, o que demonstra um claro impulso para aprofundar a capacidade de produção e engenharia na América do Norte. Em 2025, a DMG MORI também investiu 65 milhões de EUR (76,5 milhões de USD) em propriedades, instalações e equipamentos e gastou 88,4 milhões de EUR (104,0 milhões de USD) em P&D, indicando ênfase contínua no desenvolvimento de produtos e nas capacidades de fábrica. A Okuma expandiu sua linha de produtos em abril de 2026 com o MULTUS U1000 e U2000, ambos projetados para capacidade total de 5 eixos e área compacta. A Mazak também reforçou sua base de fabricação nos Estados Unidos em 2025, concluindo a 40.000ª máquina em sua instalação em Florence, Kentucky, e se preparando para sua 21ª expansão.

O mercado de máquinas e equipamentos de torneamento apresenta oportunidades para soluções de automação modulares, particularmente entre fabricantes menores que buscam melhorias de produtividade com menor investimento de capital. Os ecossistemas de automação de nível superior atuais são mais fortes para grandes clientes, enquanto os fabricantes menores ainda precisam de sistemas turnkey de menor custo que possam melhorar o uso da mão de obra sem exigir uma reformulação completa da planta. O desenvolvimento de patentes e sistemas em controle adaptativo, ferramentas de gêmeo digital e usinagem inteligente continua a favorecer os OEMs japoneses e alemães, o que sustenta sua vantagem em aplicações de alta precisão. As empresas de ferramentas também importam neste panorama competitivo, e o negócio de corte de metais da Kennametal mostra como os fabricantes de máquinas e os fornecedores de ferramentas estão se alinhando mais estreitamente em torno dos resultados de aplicação, em vez de vender equipamentos como ativos isolados.

Líderes do Setor de Máquinas e Equipamentos de Torneamento

-

DMG MORI

-

Mazak Corporation

-

Okuma Corporation

-

DN Solutions

-

Haas Automation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Okuma lançou as máquinas de torneamento multitarefa MULTUS U1000 e MULTUS U2000 em seu escritório em Krefeld, Alemanha. Ambos os modelos apresentam usinagem simultânea de 5 eixos, um magazine padrão de 80 ferramentas e a menor área da série MULTUS U com 8,2 m², voltados para peças complexas nos setores médico, de componentes para veículos elétricos e de equipamentos de precisão.

- Abril de 2026: A DMG MORI AG, por meio do programa de incentivo Illinois EDGE, comprometeu-se a investir pelo menos 40,5 milhões de USD em uma nova instalação avançada de fabricação e P&D de 90.000 pés quadrados em Chicago, com pelo menos 74 novos empregos em tempo integral, reforçando sua ênfase estratégica na fabricação e capacidade de engenharia CNC na América do Norte.

- Março de 2026: Os pedidos de máquinas de metalurgia dos Estados Unidos atingiram 681,3 milhões de USD em março de 2026, alta de 31,5% em relação a março de 2025, elevando o total do primeiro trimestre de 2026 para 1,61 bilhão de USD, um aumento de 27,8% em relação ao mesmo período do ano anterior, segundo a AMT. Isso sinaliza aceleração dos investimentos por oficinas de usinagem, fabricantes aeroespaciais e fabricantes de defesa ao entrarem em 2026.

- Fevereiro de 2026: A PMGC Holdings Inc. concluiu a aquisição da SVM Machining, Inc., sua terceira aquisição de oficina de usinagem CNC com sede na Califórnia, expandindo sua plataforma de torneamento de precisão, fresamento e usinagem atendendo aos setores aeroespacial, de defesa, médico e industrial.

Escopo do Relatório Global do Mercado de Máquinas e Equipamentos de Torneamento

O Mercado de Máquinas e Equipamentos de Torneamento é Segmentado por Tipo de Produto (Horizontal, Vertical, Tipo Suíço, Convencional e Outros), por Tipo de Automação (Manual, Semiautomático e CNC Totalmente Automático), por Setor de Usuário Final (Automotivo & Veículos Comerciais, Aeroespacial & Defesa e Outros) e por Geografia (América do Norte, Ásia-Pacífico, Europa e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Horizontal |

| Vertical |

| Tipo Suíço |

| Multitarefa |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e Semicondutores |

| Maquinário Industrial Geral |

| Outros (Bens de Consumo, Munições de Defesa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Horizontal | |

| Vertical | ||

| Tipo Suíço | ||

| Multitarefa | ||

| Convencional | ||

| Por Tipo de Automação | Manual | |

| Semiautomático | ||

| CNC Totalmente Automático | ||

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais | |

| Aeroespacial e Defesa | ||

| Dispositivos Médicos e Instrumentos Cirúrgicos | ||

| Petróleo, Gás e Energia | ||

| Equipamentos Elétricos, Eletrônicos e Semicondutores | ||

| Maquinário Industrial Geral | ||

| Outros (Bens de Consumo, Munições de Defesa) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de máquinas e equipamentos de torneamento em 2026 e como se espera que cresça até 2031?

O tamanho do mercado de máquinas e equipamentos de torneamento foi de 13,4 bilhões de USD em 2025, atingiu 14,2 bilhões de USD em 2026 e tem projeção de alcançar 19 bilhões de USD até 2031 a um CAGR de 6%.

Qual tipo de produto lidera as vendas no mercado de máquinas e equipamentos de torneamento?

Os sistemas horizontais lideraram com uma participação de 61% em 2025 porque continuam sendo amplamente utilizados nos setores automotivo, aeroespacial e industrial geral.

Qual categoria de produto está crescendo mais rapidamente até 2031?

O segmento multitarefa tem previsão de crescimento mais rápido, a um CAGR de 7,8%, pois os compradores buscam menos configurações, tempos de manuseio mais curtos e melhor utilização das máquinas.

Por que a produção de veículos elétricos é importante para a demanda de máquinas e equipamentos de torneamento?

A produção de veículos elétricos está impulsionando a demanda por eixos de rotores, carcaças de motores e peças de eixos que requerem tolerâncias mais rigorosas e capacidades de torneamento CNC mais avançadas.

Qual segmento de usuário final é o maior comprador de máquinas e equipamentos de torneamento?

Automotivo e veículos comerciais responderam por 35% do mercado em 2025, tornando-os o maior segmento de usuário final para componentes de precisão torneados.

Qual região é mais forte para a demanda de máquinas e equipamentos de torneamento?

A Ásia-Pacífico permanece a maior base regional, apoiada pela participação de 32% da China no consumo global de máquinas-ferramenta em 2025 e pelo crescente investimento na Índia e no Sudeste Asiático.

Página atualizada pela última vez em: