Tamanho e Participação do Mercado de Utilitário de Energia Digital

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 142.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utilitário de Energia Digital pela Mordor Intelligence

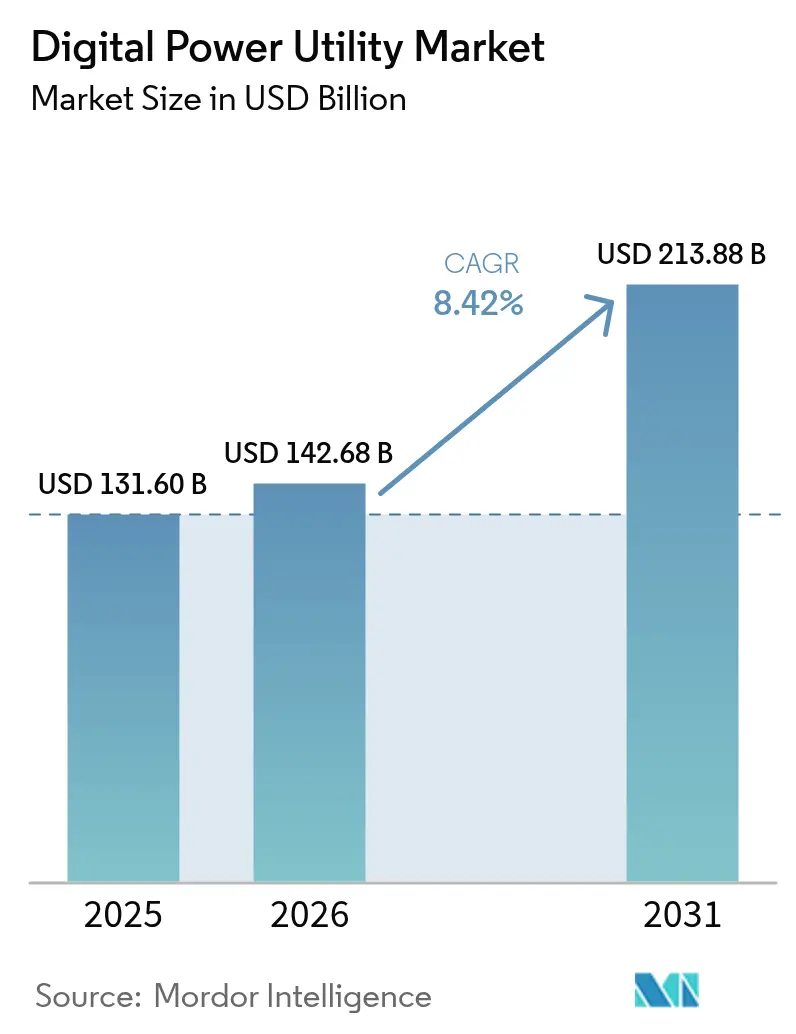

O tamanho do Mercado de Utilitário de Energia Digital foi avaliado em USD 131,60 bilhões em 2025 e estima-se que cresça de USD 142,68 bilhões em 2026 para atingir USD 213,88 bilhões até 2031, a um CAGR de 8,42% durante o período de previsão (2026-2031).

O surto tem raízes na migração das concessionárias de operações centradas em ativos para modelos centrados em dados que acomodam a demanda de eletricidade em rápido crescimento proveniente de data centers de hiperescala e a penetração crescente e constante de energias renováveis. Plataformas integradas que mesclam inteligência artificial, gêmeos digitais e sensores de IoT estão substituindo sistemas isolados, permitindo otimização em tempo real, redes autocorrectivas e gerenciamento automatizado de interrupções. As concessionárias da América do Norte dominam a adoção precoce devido aos mandatos de modernização da rede elétrica de longa data, enquanto as concessionárias da Ásia-Pacífico estão escalando a implantação mais rapidamente ao saltar sobre sistemas legados com infraestrutura de próxima geração. As atualizações de hardware — principalmente medidores inteligentes e dispositivos eletrônicos inteligentes — conferem ao mercado o impulso de volume de curto prazo, enquanto a análise hospedada na nuvem e a computação de borda geram o dividendo de eficiência de longo prazo. A intensidade competitiva, por sua vez, é moldada por incumbentes industriais que defendem bases instaladas contra grandes players de software que prometem transformação digital de ponta a ponta.

Principais Conclusões do Relatório

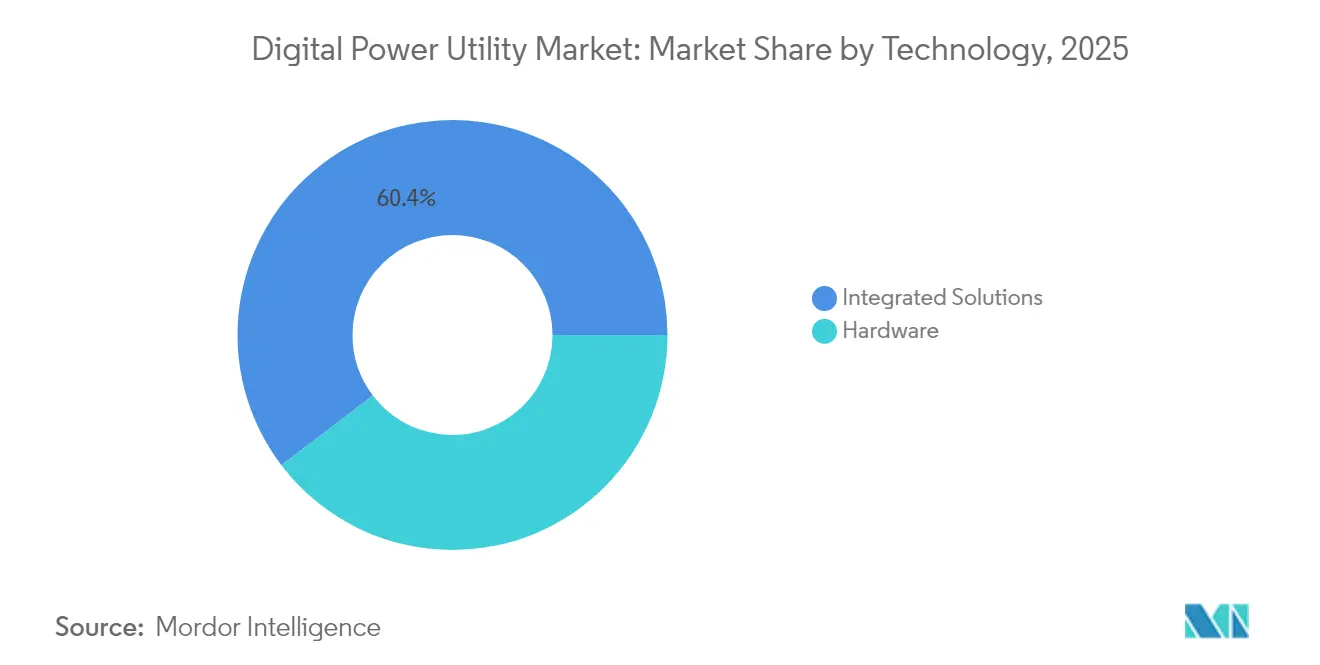

- Por tecnologia, as soluções integradas capturaram 60,35% da receita de 2025. Os componentes de hardware estão no caminho para um CAGR de 11,02% até 2031.

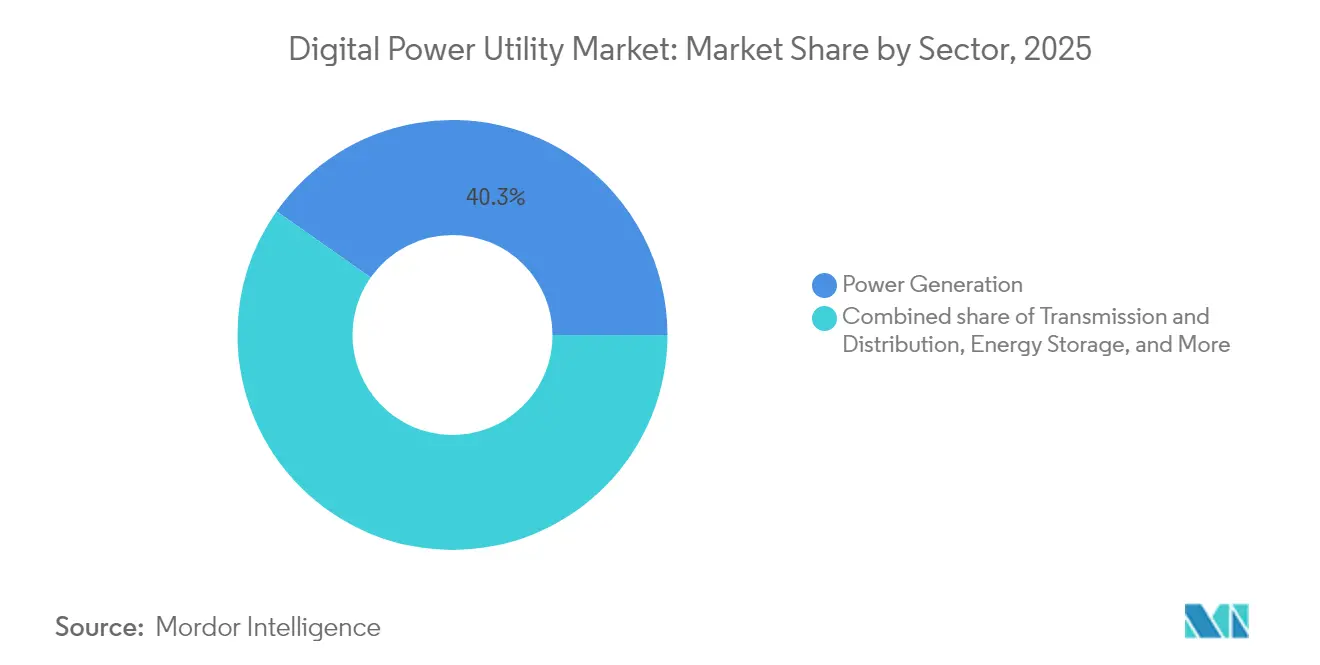

- Por setor, a geração de energia representou 40,25% da receita em 2025. O armazenamento de energia está projetado para registrar um CAGR de 14,2% até 2031.

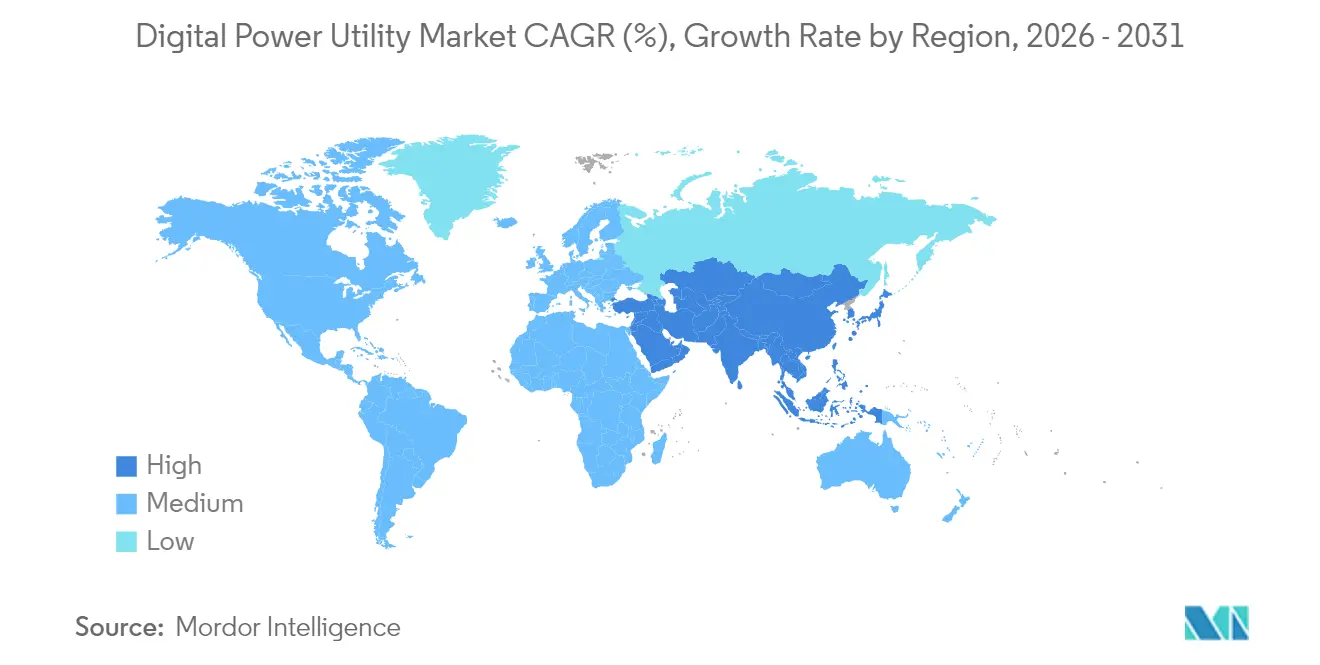

- Por geografia, a América do Norte liderou com 37,45% de participação na receita de 2025. Espera-se que a Ásia-Pacífico avance a um CAGR de 12,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Utilitário de Energia Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos acelerados em redes inteligentes | +2.1% | Global; mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Integração de energia renovável e REDs | +1.8% | Global; mais forte na APAC e na UE | Longo prazo (≥ 4 anos) |

| Pressão regulatória para descarbonização e eficiência | +1.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Implantação de IA de borda para otimização da rede em tempo real | +1.2% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Aumento da contratação de flexibilidade de data centers | +0.9% | Global; concentrado em regiões de nuvem | Curto prazo (≤ 2 anos) |

| Mandatos de ciberresiliência impulsionando a adoção de gêmeos digitais | +0.8% | América do Norte; em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Acelerados em Redes Inteligentes

As concessionárias alocaram mais de USD 40 bilhões em atualizações de redes inteligentes durante 2024, tornando a modernização a lente padrão de planejamento de capital.[1]DTE Energy, "Plano do Sistema de Distribuição 2024," dteenergy.com O investimento de USD 350 milhões da American Electric Power em Ohio e o programa de USD 4 bilhões da DTE Energy ilustram a mudança de substituição de hardware para infraestrutura interoperável e rica em dados.[2]American Electric Power, "Protocolo de Modernização da Rede Elétrica de Ohio," aep.com Os investimentos favorecem cada vez mais plataformas que fundem medição avançada, automação de distribuição e consciência situacional para mitigação de interrupções. O perfil de retorno é atraente porque o monitoramento em tempo real reduz os minutos de interrupção do serviço e diminui os custos de manutenção em campo. As concessionárias também obtêm novas oportunidades de receita ao monetizar dados granulares de consumo por meio de serviços de valor agregado.

Integração de Energia Renovável e REDs

A Ordem FERC 2222 abriu os mercados atacadistas para recursos distribuídos agregados, exigindo uma orquestração sofisticada que os sistemas legados não conseguem suportar.[3]Comissão Federal de Regulação de Energia, "Plano Estratégico 2024-2028," ferc.gov Milhões de painéis solares em telhados, pacotes de baterias e carregadores de VEs interagem agora com a rede elétrica principal, tornando os fluxos bidirecionais normais em vez de excepcionais. Dispositivos de borda com processamento local equilibram a variabilidade em nível micro antes que os dados fluam para cima até os centros de controle. As concessionárias que adotam essas arquiteturas relatam taxas de rampa de renováveis mais suaves e menor curtailment. A mudança também estimula modelos de negócios centrados no cliente, nos quais os consumidores recebem incentivos financeiros por comportamentos flexíveis.

Pressão Regulatória para Descarbonização e Eficiência

A Ordem 881 obriga os operadores de transmissão a utilizarem classificações dinâmicas de linhas e previsões ambientais de 10 dias, desbloqueando até 40% de capacidade latente nos condutores existentes. Os reguladores estaduais vinculam cada vez mais a recuperação de custos a melhorias de eficiência demonstráveis, tornando os investimentos digitais um requisito de conformidade. Os mandatos de transparência impulsionam a demanda por registros precisos de saúde de ativos e relatórios de emissões, incorporando ainda mais a análise nas operações cotidianas. As concessionárias que superam as metas de redução de emissões frequentemente garantem financiamento preferencial, reforçando o ciclo de retroalimentação positivo entre maturidade digital e acesso a capital.

Implantação de IA de Borda para Otimização da Rede em Tempo Real

Parcerias como a da Utilidata e NVIDIA colocam a inferência de aprendizado de máquina em transformadores de distribuição, permitindo ajustes de tensão em fração de segundo que reduzem as perdas técnicas em até 10%. Os dispositivos de borda também detectam distorções harmônicas criadas por estações de recarga rápida de VEs, ajustando os pontos de ajuste dos inversores antes que a instabilidade em todo o sistema se forme. A queda nos custos de computação e as pilhas de software conteinerizadas permitem que concessionárias municipais menores adotem capacidades antes reservadas a grandes pares de propriedade de investidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de CAPEX inicial | -1.4% | Global; pronunciado para pequenas concessionárias | Médio prazo (2-4 anos) |

| Barreiras de interoperabilidade de sistemas legados | -1.1% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de cientistas de dados de nível utilitário | -0.8% | Global; aguda na APAC | Longo prazo (≥ 4 anos) |

| Prêmios crescentes de ciberseguro | -0.6% | Global; infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de CAPEX Inicial

As implantações de redes inteligentes em escala total custam USD 2-5 milhões por mil clientes, com períodos de recuperação que se estendem além dos ciclos regulatórios típicos. As cooperativas menores que dependem de títulos municipais têm dificuldade em atingir os limiares de financiamento, atrasando as implantações que poderiam reduzir as despesas operacionais a longo prazo. O atraso regulatório — frequentemente 18 meses entre o protocolo e a aprovação — corrói o poder de compra quando os preços dos componentes flutuam. As parcerias público-privadas emergentes oferecem alívio parcial, mas a adoção permanece esporádica.

Barreiras de Interoperabilidade de Sistemas Legados

As concessionárias que operam sistemas de faturamento em mainframe ou plataformas SCADA proprietárias enfrentam requisitos caros de middleware ao sobrepor análises em nuvem. A integração personalizada pode dobrar os orçamentos dos projetos e prolongar os cronogramas de comissionamento. As inconsistências de dados — desde carimbos de data/hora ausentes até identificadores de ativos não padronizados — diminuem a precisão dos modelos preditivos e exigem uma limpeza extensiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

### Por Tecnologia: Soluções Integradas Impulsionam a Transformação Digital

As plataformas integradas detinham 60,35% da receita de 2025, destacando a preferência das concessionárias por sistemas unificados que eliminam silos de dados e simplificam o gerenciamento de fornecedores. Os gêmeos digitais modelam o comportamento dos ativos em vários cenários de carga e clima, possibilitando manutenção preditiva que reduz as interrupções não planejadas em até 30%. A análise baseada em IA dentro dessas suítes prevê falhas de componentes com seis a doze meses de antecedência, dando aos operadores tempo para redirecionar a energia e agendar reparos sem interrupção do serviço. O mercado de utilitário de energia digital para hardware permanece menor hoje, mas está se expandindo mais rapidamente porque milhões de medidores inteligentes habilitados para 5G, religadores e unidades de medição fasorial estão entrando em operação na Ásia-Pacífico. Os investimentos em infraestrutura de comunicação se sincronizam com a migração para a nuvem, estabelecendo backbones de fibra e LTE privado que garantem latência determinística essencial para esquemas de proteção em tempo real. O middleware que processa dados de borda localmente reduz os custos de backhaul enquanto protege a privacidade do cliente, uma capacidade que ganha tração à medida que as regulamentações de soberania de dados se intensificam. Embora os produtos individuais ainda importem, a vantagem competitiva reside na orquestração perfeita — a capacidade de tratar o treinamento de algoritmos, o firmware de dispositivos e os portais de clientes como uma solução convergida.

Os componentes de hardware estão previstos para registrar um CAGR de 11,02% até 2031, refletindo as implantações aceleradas de medição e as retrofits de dispositivos inteligentes em mercados emergentes. Por exemplo, as concessionárias na Índia e no Sudeste Asiático vinculam a proteção da receita à integridade dos dados do medidor; os dispositivos inteligentes também facilitam o faturamento pré-pago, reduzindo o risco de recebíveis. Enquanto isso, os mercados maduros atualizam a proteção de relés e a automação de subestações para integrar renováveis sem comprometer a estabilidade da rede. O mercado de utilitário de energia digital continua a recompensar os fornecedores que incorporam recursos de cibersegurança no nível do silício, satisfazendo os reguladores que agora avaliam as superfícies de ataque no nível de componentes antes de conceder aprovação de tipo. À medida que as plataformas amadurecem, as APIs de padrões abertos tornam-se requisitos padrão de aquisição, de modo que as concessionárias não fiquem presas a ecossistemas de fornecedor único.

### Por Setor: O Armazenamento de Energia Acelera a Adoção Digital

A geração de energia representou 40,25% dos gastos de 2025, pois os operadores retrofitam digitalmente turbinas a gás e usinas solares de escala utilitária para maximizar a eficiência da taxa de calor e rastrear o curtailment. Os ativos de geração trazem vastos volumes de dados que alimentam a otimização de toda a frota, permitindo decisões de despacho que alinham objetivos econômicos e ambientais. No entanto, o caminho de crescimento mais rápido é o armazenamento de energia, projetado a um CAGR de 14,2% até 2031. As novas instalações de baterias nos Estados Unidos saltaram 89% durante 2024 e estão previstas para atingir 140-150 GW até 2030, elevando os requisitos de controle digital para estado de carga, gerenciamento térmico e empilhamento de receitas.

Os segmentos de transmissão e distribuição (T&D) dependem cada vez mais de software de consciência situacional que mescla dados fasoriais, entradas meteorológicas e preços de mercado para manter a estabilidade de tensão à medida que as renováveis baseadas em inversores aumentam. Embora menores em valores absolutos, a participação de mercado do utilitário de energia digital para negociação e varejo cresce rapidamente porque as jurisdições desregulamentadas engajam os consumidores por meio de preços em tempo real e recomendações personalizadas. As suítes avançadas de engajamento do cliente substituem as táticas de faturamento em massa pela segmentação orientada por dados, convertendo pagadores de tarifas passivos em participantes ativos em programas de resposta à demanda. As usinas virtuais centradas em armazenamento ilustram a convergência do setor: baterias interfaceadas com software de otimização nativo em nuvem vendem capacidade nos mercados de capacidade diariamente e resposta de frequência à noite, um modelo operacional impossível sem inteligência digital em camadas.

Análise Geográfica

A América do Norte liderou com 37,45% da receita de mercado em 2025. Os investimentos foram sustentados por medidas como o programa de modernização de USD 35 bilhões da National Grid e a iniciativa de aprimoramento da rede elétrica de USD 1,42 bilhão da FirstEnergy, com o objetivo de fortalecer a confiabilidade e integrar as renováveis. O financiamento federal por meio da Lei de Investimento em Infraestrutura e Empregos estimula ainda mais a demanda por condutores avançados, sensores de classificação dinâmica de linhas e esquemas de proteção em fração de segundo. A crescente participação do Canadá no comércio de energia transfronteiriça introduz complexidade adicional que impulsiona a adoção de plataformas de otimização de negociação.

A Ásia-Pacífico representa o motor de crescimento, com o mercado de utilitário de energia digital esperado para se expandir a um CAGR de 12,25% de 2026 a 2031. A China investiu mais de USD 4,3 bilhões em projetos piloto de redes inteligentes incorporando detecção de falhas por IA e liquidação ponto a ponto habilitada por blockchain. A Índia tem como meta 250 milhões de instalações de medidores inteligentes sob programas nacionais de reforma de concessionárias. O Sudeste Asiático constrói redes elétricas greenfield projetadas para fluxos bidirecionais, contornando as limitações dos sistemas legados comuns em mercados mais antigos. O Japão e a Coreia do Sul continuam a realizar projetos piloto de esquemas de controle de tensão por IA de borda, demonstrando modelos exportáveis para outras regiões densamente povoadas.

A Europa mantém um impulso estável ancorado pelos objetivos climáticos do Acordo Verde Europeu. As nações aceleram os interconectores HVDC e a implantação de classificação dinâmica de linhas para desbloquear o comércio de renováveis transfronteiriço, enquanto os imperativos de resiliência após tensões geopolíticas estimulam investimentos em análises de consciência situacional. O mercado do Oriente Médio e da África permanece incipiente, mas mostra promessas à medida que os estados do Golfo diversificam seus hidrocarbonetos e as economias da África Subsaariana integram energia solar fora da rede com minicrredes. A América do Sul exibe dinâmicas mistas; os corredores de transmissão em expansão do Brasil exigem monitoramento térmico em tempo real, enquanto o boom de renováveis da Argentina impulsiona a aquisição de sistemas de gerenciamento de recursos distribuídos (DERMS). Em todas as regiões, as regulamentações de governança de dados influenciam as escolhas arquitetônicas, tornando as zonas de nuvem localizadas e os nós de computação de borda características padrão.

Cenário Competitivo

O mercado de utilitário de energia digital apresenta fragmentação moderada. Os grandes players industriais — ABB, Siemens e Schneider Electric — aproveitam extensas bases de equipamentos para realizar vendas cruzadas de atualizações de software. A aquisição pela ABB da divisão de eletrônica de potência da Gamesa Electric e do SEAM Group fortalece seus portfólios de energia renovável e desempenho de ativos, alinhando-se com a mudança do mercado em direção a ofertas integradas. A Siemens combina hardware de automação de rede elétrica com a plataforma de recursos distribuídos da EnergyHub, ampliando o alcance da subestação ao dispositivo do cliente. A Schneider Electric apresentou sua Plataforma One Digital Grid em março de 2025, agrupando análises de IA e gerenciamento de REDs em uma única interface.

As gigantes de tecnologia almejam agressivamente o segmento de concessionárias. O contrato de nuvem de USD 30 bilhões da Oracle sinaliza a prontidão das concessionárias para migrar cargas de trabalho de missão crítica para ambientes de hiperescala. A Microsoft Azure tem como alvo a análise de manutenção preditiva, enquanto a Amazon Web Services colabora com a Hitachi Energy em aplicações de controle de rede nativas em nuvem. Especialistas menores conquistam nichos em cibersegurança, IA de gerenciamento de vegetação e análises em nível de alimentador, frequentemente fazendo parceria com incumbentes para obter acesso ao mercado. A diferenciação competitiva depende cada vez mais de credenciais de plataforma aberta; as concessionárias preferem fornecedores que habilitem a interoperabilidade, protejam a soberania de dados e forneçam roteiros transparentes. Os players de hardware respondem incorporando funcionalidades definidas por software para manter a relevância à medida que os ciclos de aquisição mudam em direção a modelos de serviço de receita recorrente.

Líderes do Setor de Utilitário de Energia Digital

General Electric Company

ABB Ltd.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle garantiu um acordo de infraestrutura de nuvem de USD 30 bilhões, um dos maiores contratos de tecnologia do setor.

- Março de 2025: A Schneider Electric lançou a Plataforma One Digital Grid, integrando análises de IA em tempo real.

- Março de 2025: A ABB concluiu a compra das operações de Acessórios de Fiação da Siemens na China para ampliar o alcance de infraestrutura inteligente.

- Março de 2025: A Itron e a NVIDIA fizeram parceria para incorporar IA em plataformas de medidores inteligentes.

Escopo do Relatório Global do Mercado de Utilitário de Energia Digital

O relatório do mercado de utilitário de energia digital inclui:

| Soluções Integradas | Plataformas de Gêmeos Digitais |

| Suítes de IA e Análise | |

| Middleware de IoT e Computação de Borda | |

| Hardware | Dispositivos de Rede Inteligentes (IEDs) |

| Infraestrutura de Medição Avançada | |

| Infraestrutura de Comunicação |

| Geração de Energia |

| Transmissão e Distribuição |

| Armazenamento de Energia |

| Negociação e Varejo de Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tecnologia | Soluções Integradas | Plataformas de Gêmeos Digitais |

| Suítes de IA e Análise | ||

| Middleware de IoT e Computação de Borda | ||

| Hardware | Dispositivos de Rede Inteligentes (IEDs) | |

| Infraestrutura de Medição Avançada | ||

| Infraestrutura de Comunicação | ||

| Por Setor | Geração de Energia | |

| Transmissão e Distribuição | ||

| Armazenamento de Energia | ||

| Negociação e Varejo de Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de utilitário de energia digital?

O mercado foi avaliado em USD 142,68 bilhões em 2026 e está previsto para atingir USD 213,88 bilhões até 2031.

Qual região lidera o mercado de utilitário de energia digital?

A América do Norte deteve a maior participação de 37,45% em 2025, apoiada por extensos gastos em modernização da rede elétrica.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os componentes de hardware, como medidores inteligentes e dispositivos eletrônicos inteligentes, estão projetados para registrar um CAGR de 11,02% até 2031.

Por que o armazenamento de energia é crítico para as concessionárias digitais?

Os sistemas de baterias requerem software sofisticado para otimizar os ciclos de carga-descarga e integrar-se com a geração de energia renovável, impulsionando um CAGR de 14,2% para o segmento de armazenamento.

Como os data centers estão influenciando a digitalização das concessionárias?

Os operadores de hiperescala oferecem até 200 MW de capacidade flexível por site, levando as concessionárias a adotarem plataformas orientadas por API para resposta à demanda e suporte à rede elétrica.

Quem são os principais players no espaço de utilitário de energia digital?

ABB, Siemens, Schneider Electric, Oracle, Microsoft e IBM lideram o campo, com empresas especializadas fornecendo análises de nicho, cibersegurança e soluções de IA de borda.

Página atualizada pela última vez em: