Tamanho e Participação do Mercado de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

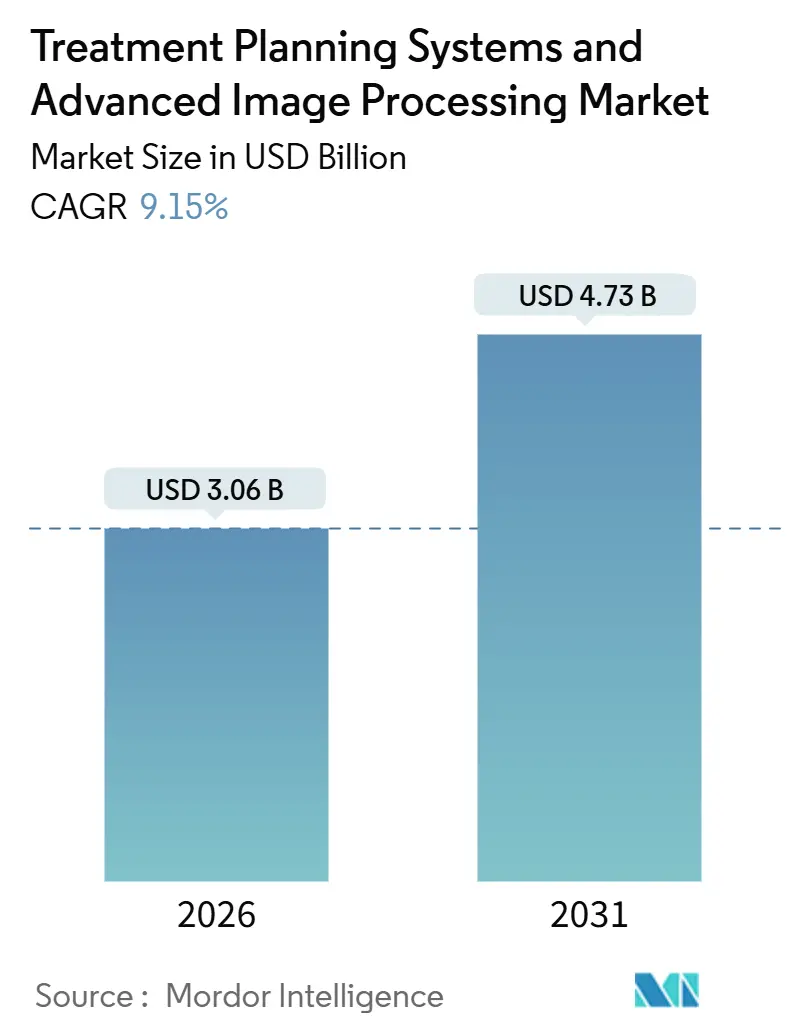

| Tamanho do Mercado (2026) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.15% CAGR |

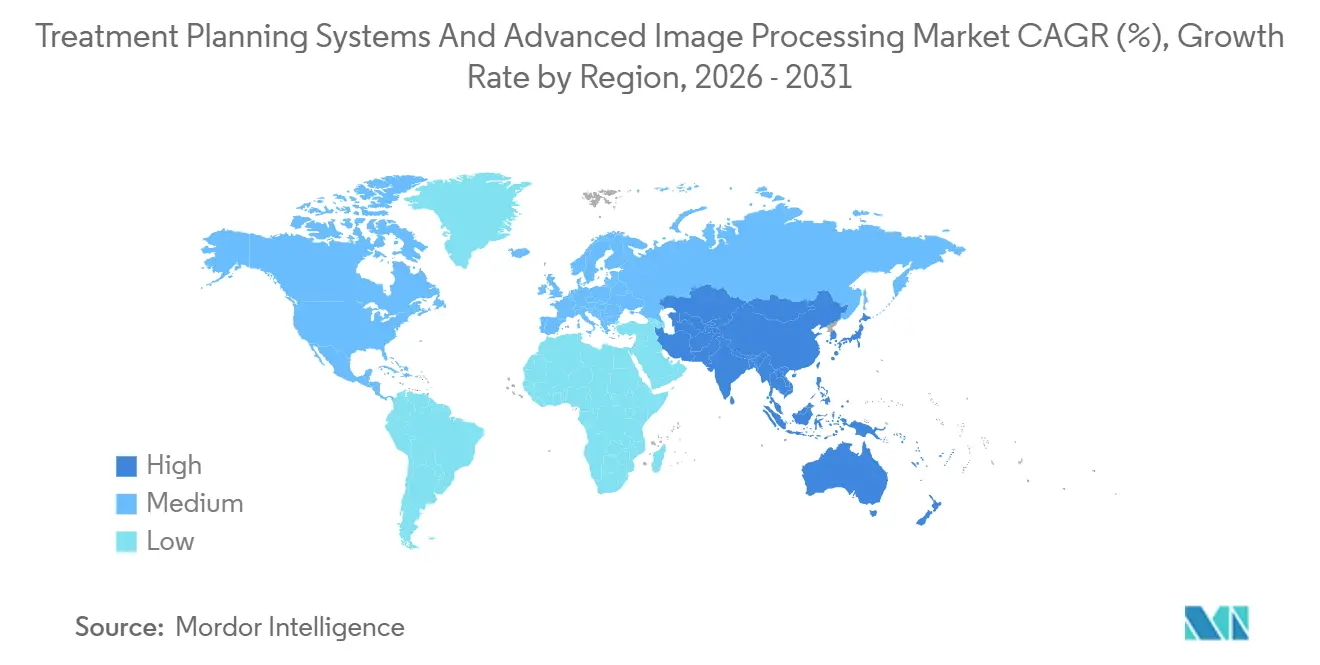

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens por Mordor Intelligence

O tamanho do Mercado de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens é estimado em USD 3,06 bilhões em 2026 e deve atingir USD 4,73 bilhões até 2031, a um CAGR de 9,15% durante o período de previsão (2026-2031).

Esta expansão reflete uma realocação constante do capital oncológico em direção a softwares nativos em nuvem, acelerados por GPU, que comprimem os tempos de geração de planos e suportam fluxos de trabalho adaptativos. Os fornecedores estão integrando inteligência artificial nos ciclos de cálculo de dose, enquanto o reembolso mais amplo para terapia de prótons e mandatos rigorosos de interoperabilidade estão reformulando os critérios de aquisição em economias maduras e emergentes. Hospitais e centros oncológicos estão migrando de suítes monolíticas para plataformas modulares que interoperam com qualquer acelerador linear, corroendo as margens tradicionais de pacotes de hardware e software. A intensidade competitiva está aumentando à medida que empresas especializadas em software aproveitam preços por assinatura e algoritmos de planejamento automático baseados em transformadores para conquistar projetos em novos mercados na Ásia-Pacífico e na América do Norte.

Principais Conclusões do Relatório

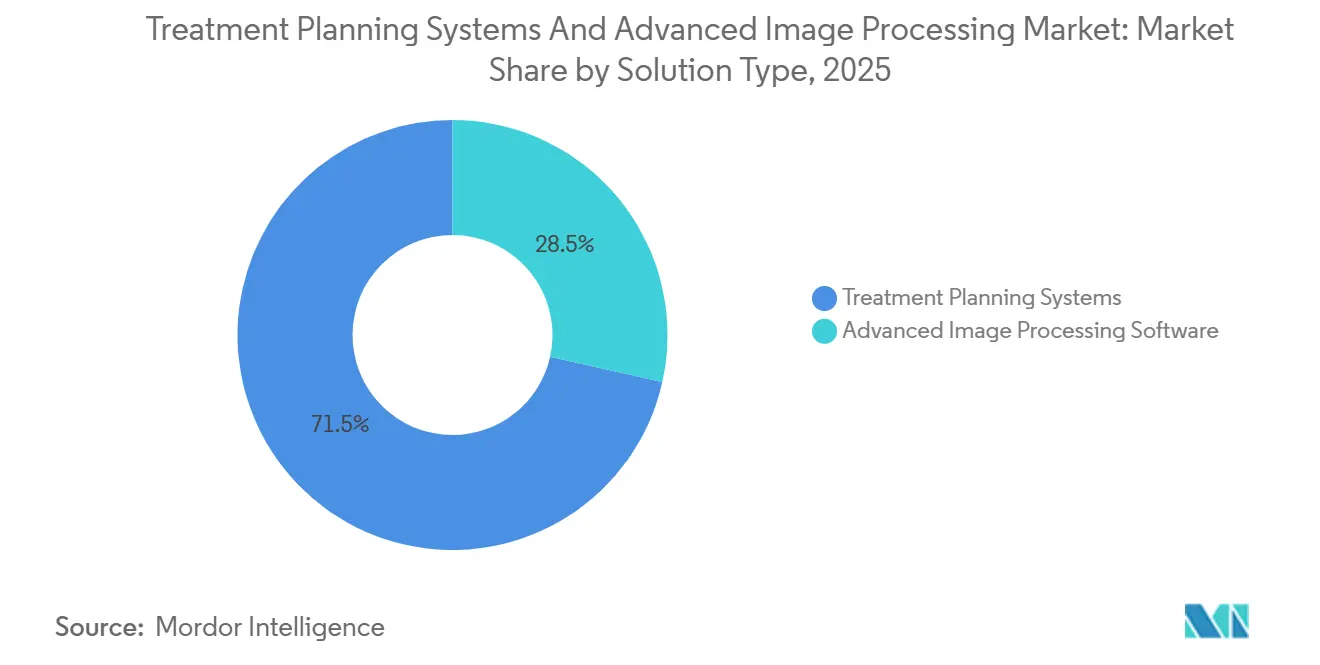

- Por tipo de solução, as suítes de planejamento tradicionais detinham 71,55% da participação de receita em 2025, enquanto os módulos de processamento avançado de imagens estão se expandindo a um CAGR de 16,25%.

- Por modalidade, os fótons lideraram com 48,23% da participação de mercado de sistemas de planejamento de tratamento em 2025, enquanto os módulos de próton e íon pesado avançam a um CAGR de 13,15%.

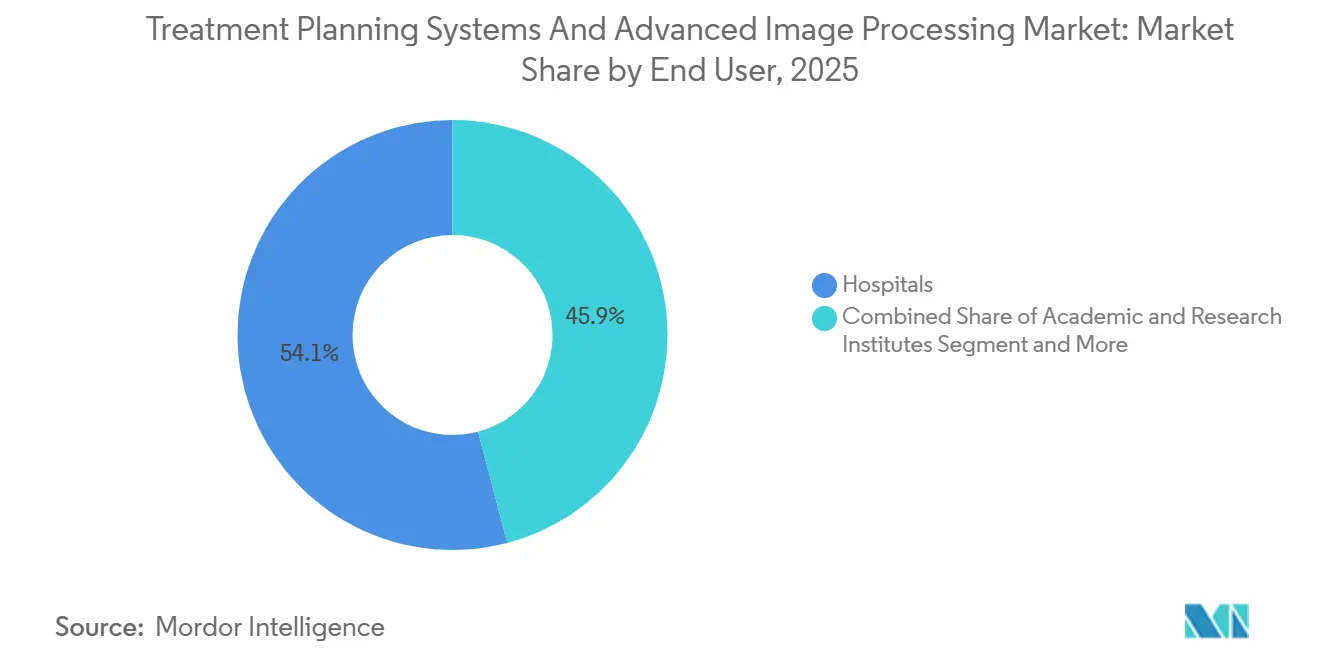

- Por usuário final, os hospitais comandaram 54,15% da receita em 2025 e os institutos acadêmicos registraram o maior CAGR projetado de 11,51% até 2031.

- Por modelo de implantação, as instalações locais responderam por 82,35% do tamanho do mercado de sistemas de planejamento de tratamento em 2025, mas as assinaturas em nuvem devem crescer a um CAGR de 18,11% até 2031.

- Por geografia, a América do Norte capturou 45,25% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 11,02%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planejamento de radioterapia adaptativa orientado por IA | +1.8% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Reembolso mais amplo para terapia de prótons | +1.5% | América do Norte, Japão, Coreia do Sul, Alemanha | Curto prazo (≤ 2 anos) |

| Integração de imagens e planejamento em uma única plataforma em nuvem | +1.3% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Ecossistemas de informática oncológica neutros em relação ao fornecedor | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Adoção crescente de TC sintética a partir de ressonância magnética | +1.2% | América do Norte, Europa, APAC selecionada | Médio prazo (2-4 anos) |

| Demanda por algoritmos de Monte Carlo baseados em GPU ultrarrápidos | +1.0% | Centros globais de prótons e íons pesados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Planejamento de Radioterapia Adaptativa Orientado por IA

A inteligência artificial agora reduz o ciclo de otimização de dose de várias horas para ciclos inferiores a 15 minutos, permitindo ajustes de plano no mesmo dia quando a TC de feixe cônico diária revela alterações anatômicas. Hospitais de médio porte, portanto, oferecem tratamentos adaptativos sem ampliar o quadro de físicos. A orientação preliminar da FDA de janeiro de 2025 classifica as edições de plano acionadas por algoritmo como software como dispositivo médico, favorecendo fornecedores com infraestrutura de conformidade estabelecida[1]Administração de Alimentos e Medicamentos, "Orientação Preliminar sobre Software de Planejamento com IA," fda.gov. No entanto, os pagadores aguardam evidências randomizadas de resultados de longo prazo antes de emitir códigos premium, desacelerando a implantação em sistemas sensíveis a custos. Os fornecedores estão financiando ensaios multicêntricos para fechar essa lacuna, mas a maturidade dos dados se estenderá até o médio prazo.

Reembolso Mais Amplo para Terapia de Prótons

O CMS ampliou a cobertura de prótons em março de 2024 para tumores hepatocelulares, esofágicos e pancreáticos selecionados, seguido pelo TRICARE e pelo Ministério da Saúde do Japão em 2025. Os centros de terapia de partículas estão, portanto, encomendando módulos de planejamento que calculam a eficácia biológica relativa variável e fornecem painéis automatizados de comparação entre fótons e prótons. A rápida expansão da cobertura acelera o retorno sobre o capital para cíclotrons supercondutores compactos e sustenta a demanda de software de dois dígitos até 2028.

Integração de Imagens e Planejamento em uma Única Plataforma em Nuvem

Os mandatos de interoperabilidade baseados em HL7 FHIR nos Dados Centrais dos Estados Unidos para Interoperabilidade v6 permitem a contornação diretamente em PET-CT hospedado em nuvem sem exportação DICOM. A Siemens Healthineers e outros fornecedores lançaram mecanismos de dose baseados em navegador que eliminam estações de trabalho GPU locais, reduzindo os custos iniciais e permitindo a supervisão de física em múltiplos locais. No entanto, os riscos de ransomware levaram a FDA a elaborar orientações de cibersegurança mais rigorosas no final de 2024, adicionando custos de conformidade e prolongando os ciclos de aquisição para provedores avessos ao risco.

Ecossistemas de Informática Oncológica Neutros em Relação ao Fornecedor

O guia mCODE FHIR e o framework TEFCA padronizam os objetos de dados de radioterapia, desmantelando os fossos de integração proprietários. Os centros acadêmicos agora executam o RayStation para fótons, o IBA myQA para prótons e aceleradores lineares legados da Varian ou Elekta sem taxas de interface. Essa modularidade corrói as renovações de manutenção para suítes vinculadas a hardware e abre espaço para novos participantes exclusivamente de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e longos ciclos de retorno sobre o investimento | -0.9% | Mercados emergentes e interior dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de dosimetristas/físicos treinados | -0.7% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Preocupações com cibersegurança em sistemas de planejamento de tratamento implantados em nuvem | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Evidências limitadas sobre o benefício de longo prazo do planejamento automático por IA | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Longos Ciclos de Retorno sobre o Investimento

As suítes de fótons independentes custam aproximadamente USD 250.000 e as plataformas integradas de prótons excedem USD 1,5 milhão, produzindo janelas de retorno de 5 a 7 anos sob tabelas de honorários em declínio[2]Sociedade Americana de Oncologia Radioterápica, "Pesquisa de Economia da Prática 2024," astro.org. O preço por assinatura distribui as despesas, mas transfere o risco de receita para os fornecedores, reduzindo a visibilidade dos lucros no curto prazo.

Escassez de Dosimetristas/Físicos Médicos Treinados

O crescimento da força de trabalho de 2,3% fica atrás do crescimento da implantação de software, deixando os planos mal atendidos em regiões de baixa renda. A IEC 62083:2025 obriga a aprovação de um físico em cada plano gerado por IA, restringindo a promessa de economia de mão de obra da automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Desagrupamento Acelera a Especialização de Software

As suítes tradicionais responderam por 71,55% da receita em 2025, refletindo seu papel como o mecanismo de fato para geometria de feixe, restrições de dose e garantia de qualidade. Ainda assim, os módulos de processamento avançado de imagens estão se expandindo a um CAGR de 16,25%, o ritmo mais rápido no mercado de sistemas de planejamento de tratamento. Os provedores priorizam módulos de registro deformável, TC sintética e contornação por IA que se instalam ao lado de mecanismos legados, evitando atualizações arriscadas de substituição completa enquanto aumentam o rendimento. As renovações de manutenção da Elekta caíram 8% no exercício fiscal de 2025 porque os clientes migraram para plug-ins de imagens de melhor categoria[3]Elekta AB, "Relatório Anual 2025," elekta.com. Enquanto isso, fornecedores ágeis como a Brainlab ganharam participação ao oferecer painéis em nuvem que comparam planos rivais lado a lado.

Os inovadores exploram APIs neutras em relação ao fornecedor para inserir microsserviços — autossegmentação, comparação de planos, alertas de dose na bexiga — nos fluxos de trabalho existentes. À medida que os hospitais buscam flexibilidade por item de linha, a compra modular empurrará a participação das suítes tradicionais para abaixo de dois terços até 2031. O preço por assinatura também reduz as barreiras de entrada para mercados emergentes, alinhando o custo ao volume de casos e ampliando a base endereçável para o mercado de sistemas de planejamento de tratamento.

Por Modalidade: A Terapia de Partículas Impulsiona a Complexidade do Planejamento

As técnicas de fótons, incluindo IMRT e VMAT, representaram 48,23% das implantações em 2025 devido à frota instalada de aceleradores lineares. Os centros de prótons e íons pesados estão se multiplicando, impulsionando um CAGR de 13,15% para o software de terapia de partículas. Os governos da Ásia-Pacífico financiam grandes instalações, enquanto os centros acadêmicos dos EUA instalam cíclotrons compactos que precisam de calculadores de feixe de lápis de Monte Carlo. Os fornecedores devem manter mecanismos distintos, mas garantir uma experiência de usuário única entre as modalidades, tornando a interoperabilidade um imperativo estratégico no mercado de sistemas de planejamento de tratamento.

O planejamento de braquiterapia está diminuindo à medida que a SBRT substitui os procedimentos de implante, embora as estratégias de reforço híbrido mantenham a demanda de nicho viva. O planejamento de íons de carbono permanece confinado ao Japão e à Alemanha, mas exige taxas de manutenção premium devido à complexidade algorítmica. Os fornecedores de fótons correm para integrar opções de partículas para reter contratos empresariais, enquanto os especialistas em prótons de nicho apresentam a melhor precisão física da categoria para novas construções.

Por Usuário Final: Institutos Acadêmicos Pioneiros em Protocolos Adaptativos

Os hospitais geraram 54,15% da receita de 2025, padronizando redes de múltiplos locais em interfaces unificadas para revisão centralizada. No entanto, os institutos acadêmicos e de pesquisa crescem mais rapidamente a um CAGR de 11,51%, pois validam protocolos adaptativos, alimentam conjuntos de dados de IA e publicam evidências revisadas por pares que influenciam a política dos pagadores. A demanda acadêmica por ganchos de script e otimizadores personalizados favorece plataformas abertas como o Elekta Monaco, enquanto os hospitais se concentram na automação completa.

Os centros oncológicos especializados enfrentam pressão de pagamento por agrupamento, atrasando os ciclos de atualização; no entanto, os modelos de assinatura desbloqueiam a adoção em nuvem onde o investimento de capital local é proibitivo. As parcerias entre startups de IA e universidades aceleram a validação de algoritmos, garantindo tração inicial no mercado para recursos disruptivos no setor de sistemas de planejamento de tratamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Implantação: A Migração para a Nuvem Reformula os Preços

O software local capturou 82,35% da receita em 2025, refletindo a preferência legada pela custódia local de dados. As assinaturas em nuvem, no entanto, estão crescendo a um CAGR de 18,11% à medida que os custos de GPU migram para despesas operacionais, adequando-se a centros ambulatoriais e hospitais rurais. O mecanismo de dose baseado em navegador da Siemens reduz o investimento inicial de USD 300.000 para USD 5.000 mensais, destacando o apelo das despesas operacionais.

As preocupações com conformidade desaceleram as migrações empresariais, mas os modelos híbridos — computação em nuvem, informações de saúde protegidas no local — equilibram risco e economia. À medida que os frameworks de cibersegurança amadurecem e as seguradoras subscrevem o risco em nuvem, a penetração das assinaturas se acelerará, diluindo ainda mais as vendas de licenças monolíticas e expandindo a receita recorrente no mercado de sistemas de planejamento de tratamento.

Análise Geográfica

A América do Norte controlou 45,25% da receita em 2025. Os primeiros adotantes se beneficiam da expansão da cobertura de prótons do CMS, que impulsionou um salto anual de 19% nos módulos de planejamento de prótons. As redes provinciais do Canadá implantam suítes em nuvem para supervisão centralizada de física em geografias esparsas. A escassez de físicos certificados no México desacelera a adoção de recursos adaptativos, gerando interesse em triagem de suporte à decisão por IA para ampliar a capacidade da força de trabalho.

A Ásia-Pacífico registra o CAGR mais rápido de 11,02% até 2031. O programa de construção de prótons da China no valor de CNY 4,2 bilhões (USD 580 milhões) financia oito centros em cidades de segundo nível, cada um especificando pilhas de planejamento neutras em relação ao fornecedor. O reembolso expandido de prótons do Japão para câncer de pulmão desencadeou seis novos locais, acelerando os pedidos de software. O Centro Nacional de Câncer da Coreia do Sul implementou módulos de prótons Varian Eclipse em 2025, estabelecendo um referencial para o tratamento de tumores cerebrais pediátricos. O programa Ayushman Bharat da Índia financia 22 novos centros de aceleradores lineares, criando demanda downstream por planejadores em nuvem de baixo custo.

A Europa mantém uma participação sólida à medida que Alemanha, Reino Unido e França adotam uma supervisão rigorosa de marcação CE para ferramentas de planejamento com IA, favorecendo fornecedores com sistemas de qualidade maduros. As políticas DICOM-RT e FHIR incentivam a seleção modular, enquanto as iniciativas de íons de carbono na Alemanha exigem mecanismos de dose de ultra-precisão. O Oriente Médio e a África lidam com a escassez de físicos e aprovações de dispositivos mais demoradas, embora o processo simplificado de 15 meses dos Emirados Árabes Unidos ofereça um ponto de apoio regional para os primeiros participantes. A América do Sul ganha impulso após a ANVISA reduzir os tempos de aprovação para 12 meses, permitindo que os hospitais de São Paulo e Rio de Janeiro atualizem suítes antigas sem atrasos de vários anos.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Varian, Elekta, RaySearch e Brainlab juntos detêm uma participação considerável, mas a erosão é clara. Os incumbentes de equipamentos adquirem empresas de nicho — a Elekta comprou a DOSIsoft — para preencher lacunas de processamento de imagens e defender a receita de manutenção. A Siemens vende planejadores de forma cruzada em contas de radiologia usando sua base de imagens syngo.via. Os disruptores cortejam centros acadêmicos com scripts Python e ganchos de dados de ensaios clínicos, trocando acesso antecipado por conjuntos de dados anonimizados que treinam a IA de próxima geração.

A liderança de desempenho agora depende de Monte Carlo acelerado por GPU e painéis de comparação de planos incorporados ao fluxo de trabalho. Os fornecedores que adotam APIs abertas se posicionam melhor para a mudança em direção a ecossistemas neutros em relação ao fornecedor e distribuídos em nuvem. À medida que a adoção de assinaturas aumenta, a visibilidade da receita melhora, mas o valor total do contrato diminui, pressionando os incumbentes a monetizar análises, garantia de qualidade e suporte à decisão ao lado dos mecanismos de dose principais no mercado de sistemas de planejamento de tratamento.

Líderes do Setor de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens

Siemens Healthineers

Elekta AB

RaySearch Laboratories

Philips Healthcare

Brainlab AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O TeraRecon da ConcertAI apresentou o TeraRecon AV, uma suíte de visualização habilitada por IA que aprimora a precisão diagnóstica nos fluxos de trabalho de fusão PET-TC.

- Maio de 2025: A RaySearch lançou o RayStation v2025 com planejamento automático orientado por aprendizado de máquina e suporte para posicionamento de paciente em pé.

Escopo do Relatório Global do Mercado de Sistemas de Planejamento de Tratamento e Processamento Avançado de Imagens

De acordo com o escopo do relatório, os Sistemas de Planejamento de Tratamento (TPS) são ferramentas de software sofisticadas usadas em procedimentos médicos, particularmente em radioterapia, para desenvolver planos de tratamento precisos adaptados à anatomia e patologia individuais do paciente. O Processamento Avançado de Imagens envolve o uso de técnicas computacionais para aprimorar, analisar e interpretar imagens médicas, permitindo melhor visualização, segmentação e precisão no diagnóstico e planejamento do tratamento.

A segmentação do mercado de sistemas de planejamento de tratamento e processamento avançado de imagens é categorizada por tipo de solução, modalidade, usuário final, modelo de implantação e geografia. Por tipo de solução, o mercado inclui sistemas de planejamento de tratamento e software de processamento avançado de imagens. Por modalidade, é segmentado em fóton (IMRT/VMAT, SBRT), próton e íon pesado, braquiterapia e outros (SRS, elétrons de alta energia). Por usuário final, o mercado é dividido em hospitais, centros oncológicos especializados e institutos acadêmicos e de pesquisa. Por modelo de implantação, é classificado em local e baseado em nuvem. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Planejamento de Tratamento |

| Software de Processamento Avançado de Imagens |

| Fóton (IMRT/VMAT, SBRT) |

| Próton e Íon Pesado |

| Braquiterapia |

| Outros (SRS, Elétrons de Alta Energia) |

| Hospitais |

| Centros Oncológicos Especializados |

| Institutos Acadêmicos e de Pesquisa |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Sistemas de Planejamento de Tratamento | |

| Software de Processamento Avançado de Imagens | ||

| Por Modalidade | Fóton (IMRT/VMAT, SBRT) | |

| Próton e Íon Pesado | ||

| Braquiterapia | ||

| Outros (SRS, Elétrons de Alta Energia) | ||

| Por Usuário Final | Hospitais | |

| Centros Oncológicos Especializados | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de planejamento de tratamento em 2026?

O tamanho do mercado de sistemas de planejamento de tratamento atingiu USD 3,06 bilhões em 2026 e deve crescer de forma constante a um CAGR de 9,15%.

Qual segmento está crescendo mais rapidamente no planejamento de tratamento?

O software de processamento avançado de imagens, incluindo autossegmentação orientada por IA e TC sintética, está se expandindo a um CAGR de 16,25%.

O que impulsiona a demanda por software de planejamento de terapia de prótons?

O reembolso expandido nos Estados Unidos e no Japão, além da construção de novos centros na China e na Coreia do Sul, estão impulsionando a demanda de planejamento específico para prótons.

Por que os hospitais estão migrando para plataformas de planejamento baseadas em nuvem?

O preço por assinatura transfere as despesas do capital para os orçamentos operacionais, enquanto os mecanismos de dose baseados na web eliminam as custosas estações de trabalho GPU.

Quais são as principais barreiras para uma adoção mais ampla do planejamento automático por IA?

Evidências clínicas prospectivas limitadas, regras mais rígidas de cibersegurança da FDA e supervisão obrigatória de físicos desaceleram a implementação ampla.

Página atualizada pela última vez em: