Tamanho e Participação do Mercado de Software de Análise de Imagens de Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

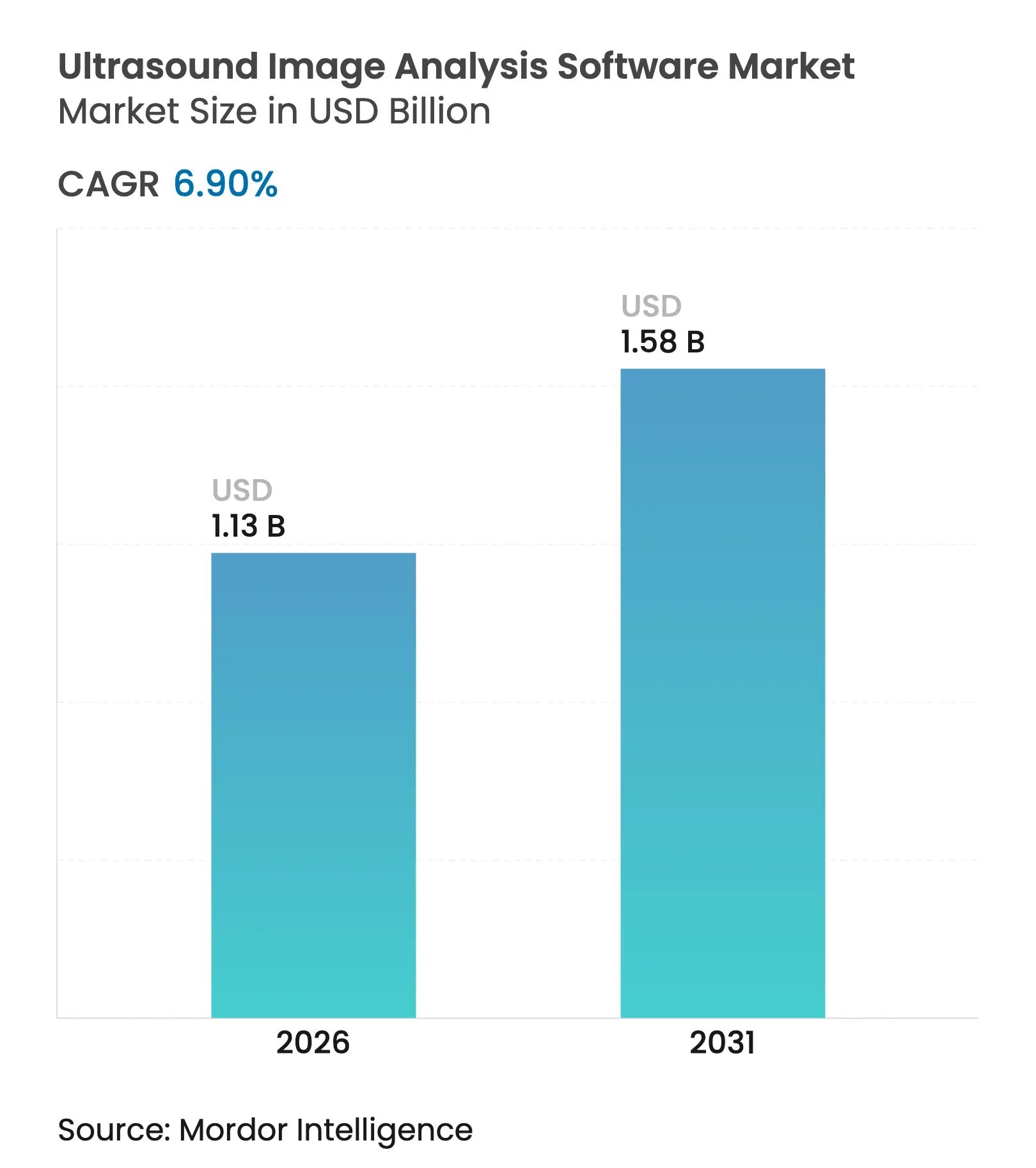

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

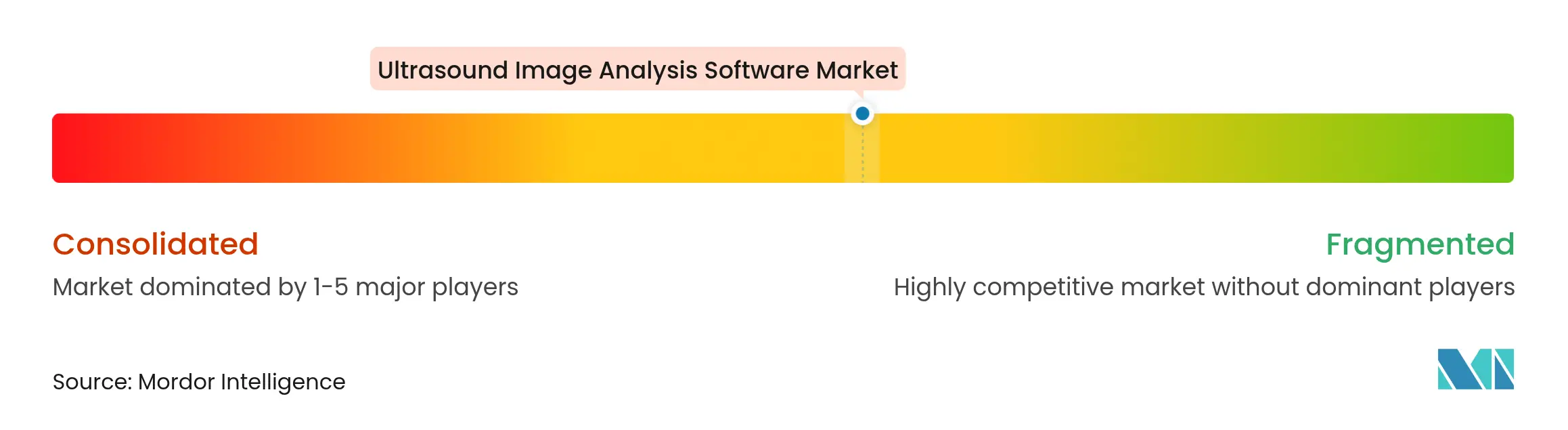

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Análise de Imagens de Ultrassom por Mordor Intelligence

O tamanho do mercado de software de análise de imagens de ultrassom deve crescer de USD 1,06 bilhão em 2025 para USD 1,13 bilhão em 2026 e está previsto para atingir USD 1,58 bilhão até 2031 a um CAGR de 6,90% no período 2026-2031. Essa perspectiva posiciona o mercado de software de análise de imagens de ultrassom como um segmento vital de saúde digital, beneficiando-se da automação impulsionada por IA que reduz os tempos de leitura, aumenta a confiança diagnóstica e alivia a escassez de mão de obra. Módulos de IA integrados que automatizam medições de rotina, padronizam relatórios e sinalizam anomalias em tempo real estão migrando de projetos piloto de pesquisa para a prática clínica cotidiana. O ultrassom no ponto de atendimento (POCUS) e os dispositivos portáteis, que cresceram acentuadamente durante os protocolos de atendimento à beira do leito na era pandêmica, agora ancoram a próxima onda de crescimento. Os hospitais demandam software que se integre perfeitamente às infraestruturas de PACS/HIS para viabilizar o intercâmbio de imagens entre departamentos, enquanto a oncologia, a cardiologia e a medicina materno-fetal dependem de radiômica avançada para personalizar a seleção de terapias. As pressões de custos e o envelhecimento do quadro de sonografistas continuam a acelerar a adoção de ferramentas de digitalização autônoma e de colaboração nativas em nuvem, garantindo uma sólida trajetória de longo prazo para o mercado de software de análise de imagens de ultrassom.

Principais Conclusões do Relatório

- Por tipo de software, as soluções integradas representaram 60,08% da participação do mercado de software de análise de imagens de ultrassom em 2025; o software independente está projetado para registrar um CAGR de 9,07% até 2031.

- Por produto, os sistemas 3D/4D capturaram 38,12% do tamanho do mercado de software de análise de imagens de ultrassom em 2025, enquanto a tecnologia Doppler está prevista para expandir a um CAGR de 10,66% até 2031.

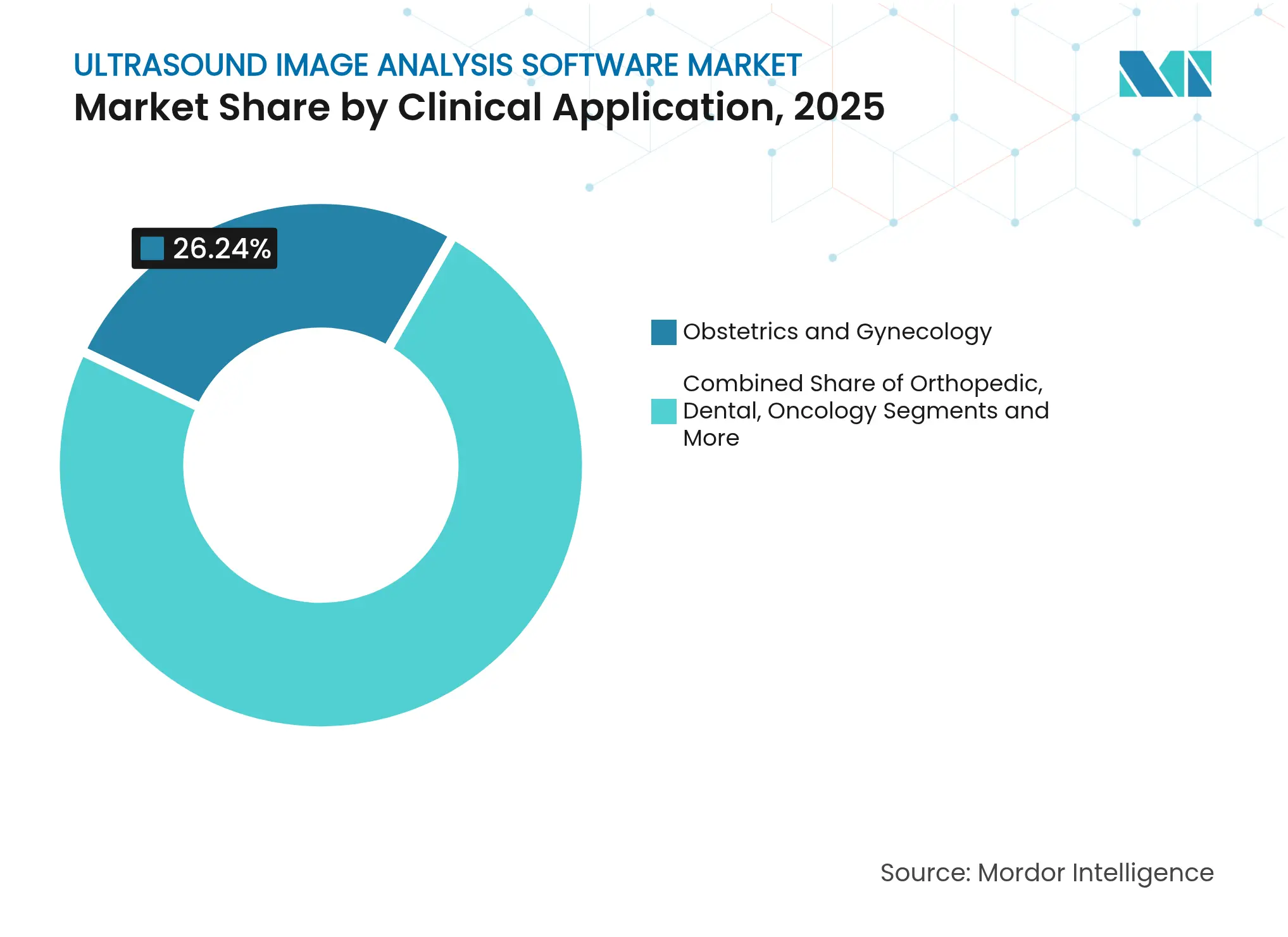

- Por aplicação clínica, obstetrícia e ginecologia lideraram com 26,24% de participação do mercado de software de análise de imagens de ultrassom em 2025; as aplicações oncológicas avançarão a um CAGR de 10,69% até 2031.

- Por usuário final, hospitais e centros cirúrgicos ambulatoriais detinham 48,11% do tamanho do mercado de software de análise de imagens de ultrassom em 2025, enquanto os centros de diagnóstico por imagem estão previstos para crescer a um CAGR de 8,98% até 2031.

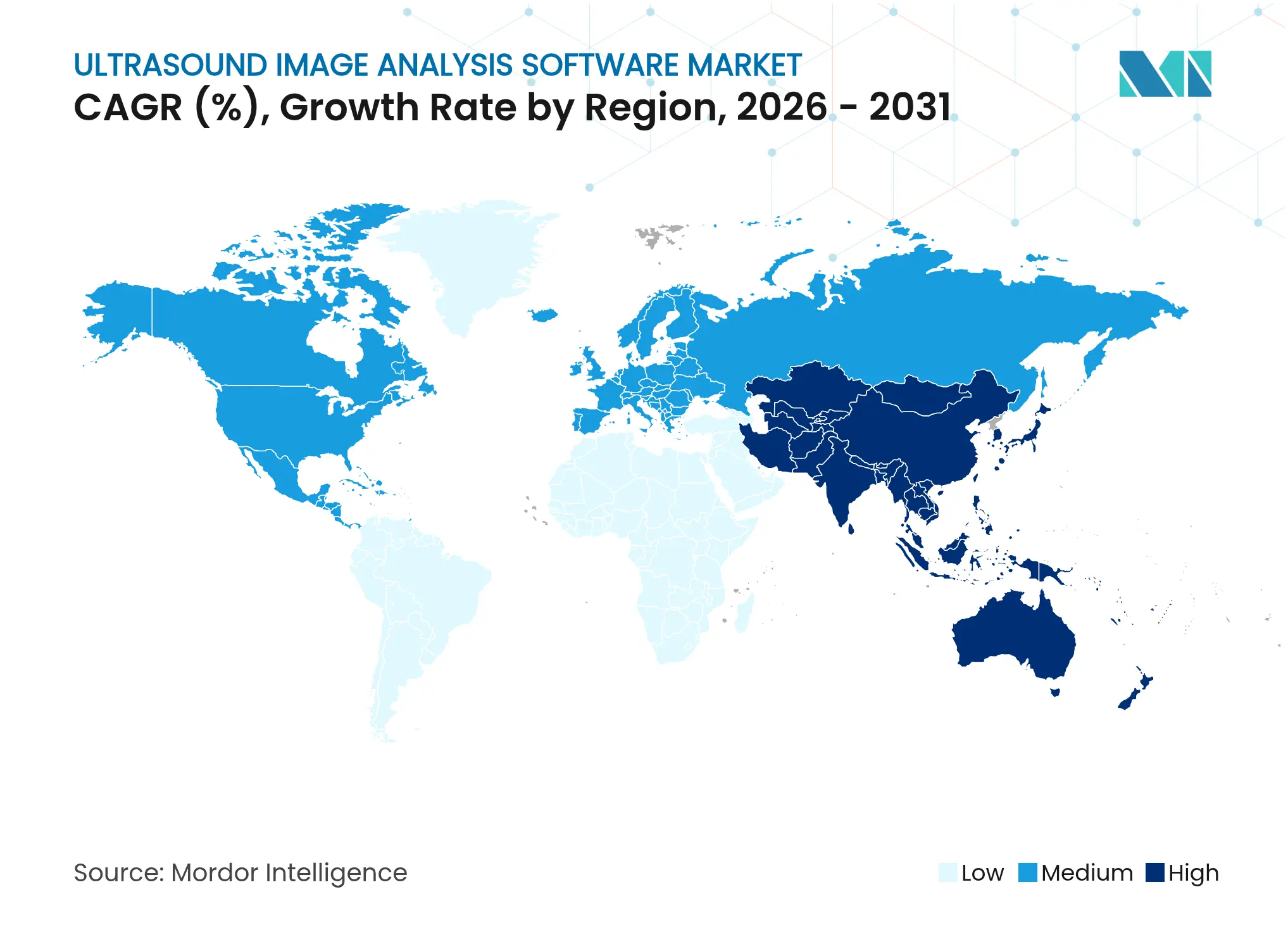

- Por geografia, a América do Norte contribuiu com 40,95% da receita em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Análise de Imagens de Ultrassom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.8% | Global – mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida inovação em IA e ML em ultrassom | +2.1% | Global – liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por ultrassom portátil e no ponto de atendimento | +1.5% | Global – mais forte na Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mandatos de digitalização do fluxo de trabalho hospitalar | +1.2% | América do Norte e União Europeia, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de tele-sonografia nativas em nuvem | +0.9% | Adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de radiômica de ultrassom em oncologia | +0.7% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

O aumento das cargas de casos cardiovasculares, diabéticos e oncológicos está impulsionando um aumento anual de 7% nos exames de ultrassom, especialmente em clínicas de obstetrícia e gastroenterologia. A insuficiência de horas de radiologistas e a oferta limitada de sonografistas intensificam a necessidade de pós-processamento automatizado que triagem exames anormais e reduz a repetição de exames. O ultrassom no ponto de atendimento supera a radiografia de tórax na detecção de pneumonia e reduz os custos por episódio de cuidado, validando o investimento em software para prestadores de cuidados baseados em valor. As economias emergentes veem o ultrassom como o ponto de entrada de imagem mais acessível, portanto, os fornecedores que otimizam algoritmos para hardware de nível intermediário e conectividade intermitente desbloqueiam uma demanda endereçável considerável.

Rápida Inovação em IA e ML em Análise de Ultrassom

Os pipelines de aprendizado profundo agora oferecem redução de speckle em tempo real, biometria automatizada e categorização de lesões baseada em probabilidade que orientam operadores iniciantes. As autorizações da FDA para Caption Guidance e ferramentas similares indicam abertura regulatória para ultrassom com IA, mas apenas 59 dos 950 dispositivos de IA autorizados têm como alvo a sonografia, destacando o espaço para novas submissões. Modelos de radiômica construídos a partir de ultrassom de cabeça e pescoço alcançam precisão de previsão de resposta ao tratamento superior a 90%, ilustrando ganhos clínicos além da aceleração do fluxo de trabalho. Parcerias, como a da GE HealthCare com a NVIDIA, aproveitam a computação paralela para buscar a digitalização autônoma, com o objetivo de transferir a dependência da escassa expertise humana para o software.

Demanda Crescente por Ultrassom Portátil e no Ponto de Atendimento

Sondas conectadas a smartphones e consoles baseados em tablets reduzem os custos de aquisição e levam a imagem a clínicas de atenção primária, visitas domiciliares e ambientes austeros. Os protocolos pandêmicos validaram exames pulmonares e vasculares à beira do leito, consolidando o POCUS na triagem padrão. Estudos comparativos relatam paridade de qualidade de imagem entre seis dispositivos portáteis líderes e sistemas tradicionais para visualizações abdominais principais. As sobreposições de orientação por IA que auxiliam os usuários no posicionamento da sonda reduzem as barreiras de treinamento e alimentam conjuntos de dados mais consistentes para análises de back-end, sustentando o impulso do mercado de software de análise de imagens de ultrassom.

Digitalização do Fluxo de Trabalho Hospitalar e Mandatos de Interoperabilidade de Dados

Programas de qualidade de políticas e pagadores recompensam relatórios em circuito fechado e intercâmbio de imagens, levando os hospitais a eliminar gradualmente os equipamentos isolados. Implementações de suítes de fluxo de trabalho habilitadas por IA reduziram o tempo de documentação em 45% e economizaram USD 428 por atendimento[1]Kristin Pingili, "Como a Otimização do Fluxo de Trabalho Melhora o Atendimento ao Paciente," International Journal of Research in Computer Applications and Information Technology, iaeme.com. A conformidade total com DICOM-IHE é agora um requisito básico; no entanto, os ambientes legados de PACS complicam as implementações, reforçando a demanda por suporte de fornecedores e APIs abertas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de sonografistas treinados e preço elevado | -1.4% | Global – mais agudo na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade com PACS/HIS legados | -0.8% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Viés de IA e escrutínio regulatório sobre variância étnica | -0.6% | Global – mais rigoroso na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em endpoints conectados | -0.5% | Mais elevado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Sonografistas Treinados e Preço Elevado do Software

A idade média de aposentadoria dos sonografistas é de 60,8 anos, quatro anos antes das médias nacionais, enquanto 90% relatam distúrbios musculoesqueléticos decorrentes de exames repetitivos[2]Jim Baun, "Aposentadoria Antecipada na Comunidade de Sonografia: O Que Vem a Seguir?" Journal of Diagnostic Medical Sonography, journals.sagepub.com. As vagas forçam horas extras e reduzem a capacidade de mentoria, restringindo os novos fluxos de graduados. Os módulos de IA que automatizam aquisições podem aliviar as cargas de trabalho, mas frequentemente carregam taxas de licença premium além dos orçamentos de pequenas clínicas, limitando a adoção onde as deficiências de pessoal são mais pronunciadas.

Lacunas de Interoperabilidade com PACS/HIS Legados

Os hospitais que ainda operam arquivos da era ACR-NEMA enfrentam projetos de integração de 4 a 12 meses, atrasando os benefícios do software. Erros de registro de fluxo de cor e corrupção de metadados degradam as leituras Doppler, exigindo middleware e recursos de TI que muitos sites comunitários não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Soluções Integradas Impulsionam a Consolidação do Mercado

As plataformas integradas geraram 60,08% de participação do mercado de software de análise de imagens de ultrassom em 2025, à medida que os prestadores buscavam um único painel para aquisição, revisão e arquivamento. Os ecossistemas integrados reduzem o tempo de treinamento e capitalizam as bases de hardware existentes, conferindo aos conglomerados como Philips e Siemens Healthineers alavancagem de venda cruzada. As suítes independentes, embora menores, superarão a um CAGR de 9,07% até 2031, impulsionadas por análises de IA de nicho que se conectam a frotas de múltiplos fornecedores. As startups de radiômica oncológica ilustram esse impulso, oferecendo APIs em nuvem que se sobrepõem a scanners legados sem atualizações completas de infraestrutura, posicionando o mercado de software de análise de imagens de ultrassom para uma arquitetura de crescimento híbrida.

O domínio integrado reflete o sourcing hospitalar que agrupa contratos de serviço e certificações de cibersegurança em acordos plurianuais. No entanto, grupos de radiologia e centros ambulatoriais valorizam mecanismos neutros em relação ao fornecedor que os protegem do aprisionamento tecnológico e permitem trocas rápidas de algoritmos. À medida que o reembolso se orienta para cuidados baseados em valor, a demanda aumenta por painéis de rastreamento de resultados que agregam dados de imagem longitudinal, uma vantagem atualmente entregue mais rapidamente por fornecedores independentes ágeis.

Por Produto: A Tecnologia 3D/4D Lidera Enquanto o Doppler Apresenta o Crescimento Mais Forte

A categoria 3D/4D capturou 38,12% do tamanho do mercado de software de análise de imagens de ultrassom em 2025 graças à imagem volumétrica fetal, cardíaca e oncológica. A renderização em tempo real aumenta o engajamento do paciente e melhora a delineação anatômica para o planejamento cirúrgico. As variantes Doppler, previstas para crescer a um CAGR de 10,66%, beneficiam-se de programas globais de rastreamento cardiovascular e da quantificação de fluxo por IA que eleva a sensibilidade para detecção de estenose.

Os algoritmos de super-resolução por IA agora reconstroem mapas hemodinâmicos mais claros a partir de dados Doppler padrão, estendendo a utilidade a clínicas com recursos limitados que carecem de sondas de alta qualidade. Enquanto isso, a supressão iterativa de ruído por aprendizado profundo revitaliza as vendas de plataformas 2D, sublinhando que os avanços incrementais de software podem revitalizar linhas de hardware maduras.

Por Aplicação Clínica: A Liderança em Obstetrícia Enfrenta o Desafio da Oncologia

A obstetrícia deteve 26,24% de participação do mercado de software de análise de imagens de ultrassom em 2025, impulsionada por exames pré-natais obrigatórios e triagem de anomalias habilitada por IA. As suítes de medição automatizada reduzem o tempo de exame e garantem a adesão às diretrizes, algo crítico diante da escassez de sonografistas. A oncologia, prevista a um CAGR de 10,69%, beneficia-se da radiômica que estratifica tumores de mama e fígado por histologia, auxiliando o planejamento terapêutico sem biópsia invasiva.

O software de cardiologia ganha com ferramentas de ecocardiografia por IA que quantificam a fração de ejeção e os escores de movimento da parede, enquanto os módulos de nefrologia monitoram a progressão da doença renal crônica. As bibliotecas de algoritmos centradas em especialidades abrem camadas de receita premium de SaaS além das licenças básicas, diversificando ainda mais o mercado de software de análise de imagens de ultrassom.

Por Usuário Final: Domínio Hospitalar Desafiado pelos Centros de Diagnóstico

Hospitais e centros cirúrgicos ambulatoriais contribuíram com 48,11% do tamanho do mercado de software de análise de imagens de ultrassom em 2025 devido à demanda multidisciplinar por imagem e às compras integradas de prontuários eletrônicos. No entanto, a pressão regulatória de custos e a migração para o ambulatório impulsionam a adoção pelos centros de imagem a um CAGR de 8,98%. Os centros independentes implantam PACS em nuvem e triagem por IA para gerenciar o fluxo com equipes enxutas, posicionando-se como parceiros de retorno rápido para redes de cuidados responsáveis.

Os institutos acadêmicos, embora menores em receita, moldam os roteiros de produtos por meio da validação em fase inicial de suporte à decisão por IA e estruturas de tele-mentoria. Seus conjuntos de dados reforçam as submissões à FDA e oferecem aos fornecedores ciclos de feedback críticos para a mitigação de viés algorítmico.

Análise Geográfica

A América do Norte manteve a liderança de receita com 40,95% em 2025, sustentada por políticas robustas de reembolso e adoção antecipada de imagem habilitada por IA. As atualizações de software integrado se alinham com iniciativas governamentais que incentivam prontuários eletrônicos interoperáveis, criando terreno fértil para o mercado de software de análise de imagens de ultrassom. A escassez de mão de obra — mais de 1.400 vagas abertas em radiologia — aumenta a dependência de medição e relatórios automatizados para manter os níveis de serviço. A região também é pioneira em governança de cibersegurança, com novos mandatos da FDA que estendem os requisitos do Ciclo de Vida de Desenvolvimento Seguro à IA médica.

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,05% até 2031, refletindo a expansão da infraestrutura hospitalar e políticas governamentais que favorecem a fabricação local. As regras de 85% de conteúdo local da China estimulam as empresas de software domésticas a incorporar IA em consoles de ultrassom otimizados em custo, acelerando a difusão tecnológica. A captação de recursos de USD 6,3 bilhões em saúde digital no Sudeste Asiático sublinha o apetite dos investidores por startups de tele-imagem e PACS em nuvem, impulsionando o mercado de software de análise de imagens de ultrassom em direção a uma penetração rural mais ampla.

A Europa exibe adoção estável moldada por estruturas de compartilhamento de dados alinhadas ao RGPD e consórcios de pesquisa transfronteiriços que validam a radiômica por IA. As economias emergentes na África e na América Latina permanecem incipientes, mas promissoras, com pilotos de saúde eletrônica mostrando potenciais ganhos de eficiência de 15% por meio de triagem de tele-ultrassom e arquivos em nuvem. O sucesso depende de designs com foco em dispositivos móveis que tolerem largura de banda intermitente e ofereçam inferência de borda de baixo consumo energético.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada, com gigantes de equipamentos legados competindo com fornecedores ágeis de IA. A GE HealthCare adquiriu a divisão de IA clínica da Intelligent Ultrasound por USD 53 milhões, fortalecendo sua base instalada e enriquecendo os módulos de análise de mama e vascular. A Samsung investiu USD 92 milhões na especialista em IA fetal Sonio, sinalizando uma mudança estratégica em direção à diferenciação centrada em software.

As startups visam nichos de espaço em branco, com Us2.ai e Fujifilm colaborando na quantificação automatizada de ecocardiograma, e UltraSight e Mayo Clinic desenvolvendo IA para POCUS cardíaco conduzido por iniciantes. A aquisição da See-Mode Technologies pela RadNet em 2025 expande os algoritmos de triagem para nódulos tireoidianos e sublinha a influência dos centros de diagnóstico nos roteiros de produtos.

A supervisão de cibersegurança e equidade intensifica as apostas competitivas. Os fornecedores investem em coortes de treinamento diversificadas e divulgações de lista de materiais de software seguro para cumprir as regras em evolução, enquanto os depósitos de patentes para reconstrução por aprendizado profundo e digitalização autônoma continuam a crescer. O sucesso no mercado depende cada vez mais de demonstrar IA clinicamente validada que se integre a ecossistemas heterogêneos de TI hospitalar sem aprisionar os compradores em silos proprietários.

Líderes do Setor de Software de Análise de Imagens de Ultrassom

Koninklijke Philips N.V.

Esaote SpA

GE Healthcare

Siemens Healthcare

Agfa Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A RadNet adquiriu a See-Mode Technologies para aprimorar a triagem de ultrassom por IA para câncer de tireoide.

- Março de 2025: A GE HealthCare lançou o Invenia ABUS Premium, um ultrassom mamário 3D com assistente de IA Verisound.

Escopo do Relatório Global do Mercado de Software de Análise de Imagens de Ultrassom

O software de análise de imagens, também conhecido como reconhecimento de imagem ou visão computacional, processa imagens para extrair detalhes usando inteligência artificial.

O mercado de software de análise de imagens de ultrassom é segmentado por tipo de software, produto, aplicação clínica, usuário final e geografia. Por tipo de software, o mercado é segmentado em software integrado e software independente. Por produto, o mercado é segmentado em ultrassom 2D, ultrassom 3D/4D e ultrassom Doppler. O segmento de aplicação clínica é ainda segmentado em ortopedia, odontologia, oncologia, obstetrícia e ginecologia, nefrologia e urologia, radiologia e cardiologia. Por usuário final, o mercado é segmentado em hospitais e centros cirúrgicos ambulatoriais, centros de diagnóstico por imagem e institutos de pesquisa e acadêmicos. O segmento de geografia é ainda segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório fornece o valor (em USD) para todos os segmentos acima.

| Software Integrado |

| Software Independente |

| Ultrassom 2D |

| Ultrassom 3D / 4D |

| Ultrassom Doppler |

| Ortopedia |

| Odontologia |

| Oncologia |

| Obstetrícia e Ginecologia |

| Nefrologia e Urologia |

| Radiologia |

| Cardiologia |

| Hospitais e Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Software Integrado | |

| Software Independente | ||

| Por Produto | Ultrassom 2D | |

| Ultrassom 3D / 4D | ||

| Ultrassom Doppler | ||

| Por Aplicação Clínica | Ortopedia | |

| Odontologia | ||

| Oncologia | ||

| Obstetrícia e Ginecologia | ||

| Nefrologia e Urologia | ||

| Radiologia | ||

| Cardiologia | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos Ambulatoriais | |

| Centros de Diagnóstico por Imagem | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de análise de imagens de ultrassom?

O mercado de software de análise de imagens de ultrassom está em USD 1,13 bilhão em 2026 e está projetado para atingir USD 1,58 bilhão até 2031.

Qual segmento detém a maior participação do mercado de software de análise de imagens de ultrassom?

As soluções de software integrado lideram com 60,08% de participação em 2025, refletindo a demanda por plataformas de imagem completas.

Qual produto está crescendo mais rapidamente no mercado de software de análise de imagens de ultrassom?

Espera-se que a tecnologia Doppler registre o maior CAGR de 10,66% até 2031, graças às iniciativas de rastreamento cardiovascular.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,05% até 2031, apoiada por investimentos em infraestrutura de saúde.

Quais são as principais restrições que o setor de software de análise de imagens de ultrassom enfrenta?

A escassez global de sonografistas, os desafios de integração com sistemas de TI legados e os crescentes requisitos de cibersegurança são os principais obstáculos.

Página atualizada pela última vez em: