Tamanho e Participação do Mercado de Caneta Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

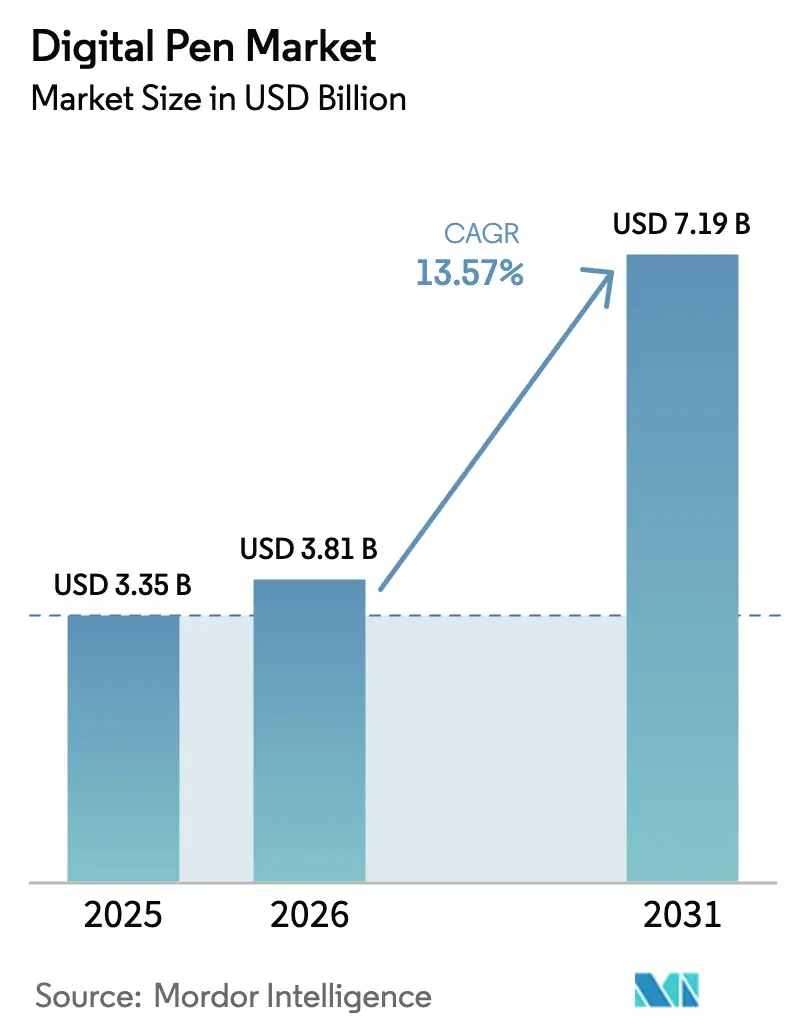

| Tamanho do Mercado (2026) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.57% CAGR |

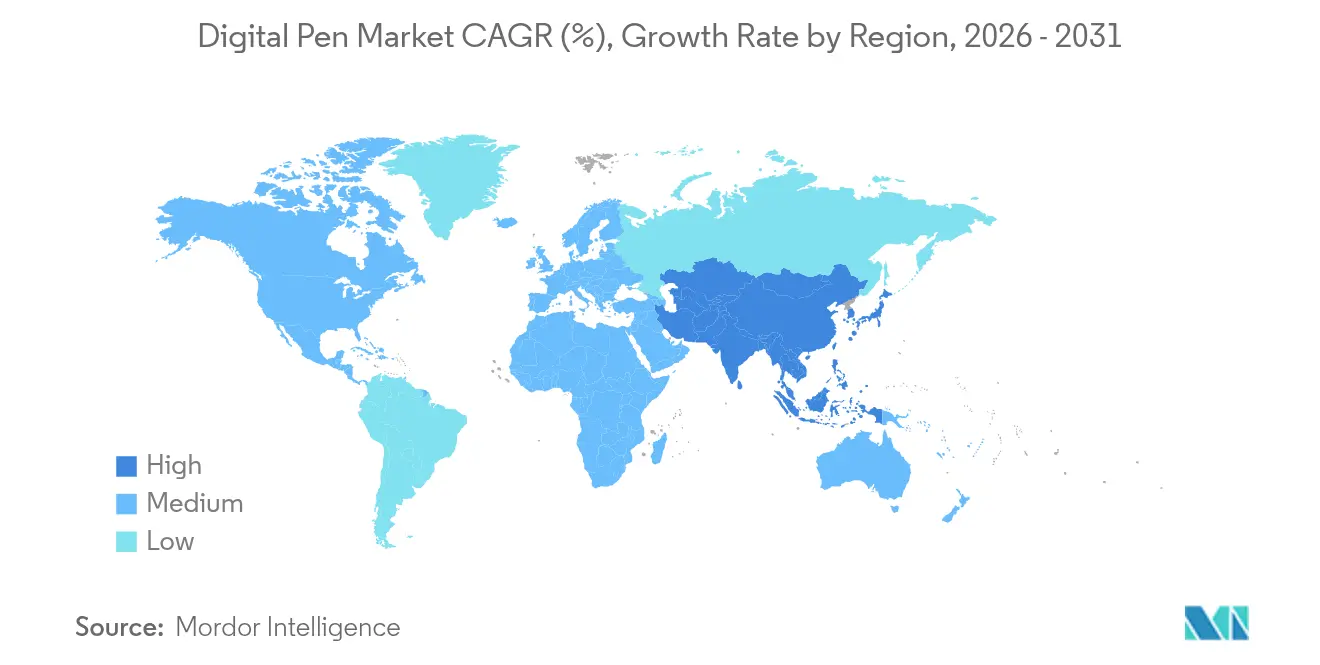

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

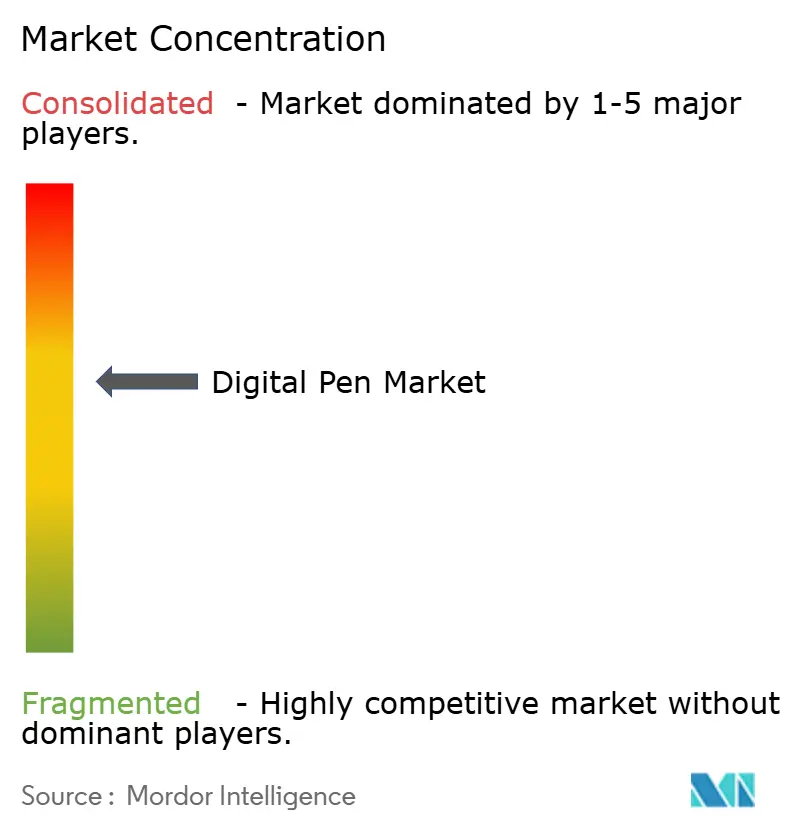

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caneta Digital por Mordor Intelligence

O tamanho do mercado de caneta digital foi avaliado em USD 3,35 bilhões em 2025 e estima-se que cresça de USD 3,81 bilhões em 2026 para atingir USD 7,19 bilhões até 2031, a um CAGR de 13,57% durante o período de previsão (2026-2031). Mandatos de digitalização na área de saúde, expansão dos ecossistemas de e-learning e adoção crescente de dispositivos 2 em 1 estão impulsionando o mercado de caneta digital em direção ao status de dispositivo de entrada convencional em atividades de trabalho, estudo e criação. Os fluxos de trabalho empresariais consolidados na América do Norte, a escala de fabricação da Ásia-Pacífico e a demanda orientada por conformidade na Europa se combinam para criar um motor de crescimento multidirecional. As mudanças tecnológicas em direção a soluções EMR sem bateria e AES de baixo consumo de energia abordam lacunas de usabilidade, enquanto o fortalecimento das cadeias de suprimentos por meio da fabricação localizada de semicondutores melhora a disponibilidade de componentes. A concorrência se concentra em ecossistemas proprietários, com Apple, Samsung e Wacom aproveitando a profundidade em pesquisa e desenvolvimento, portfólios de patentes e fidelização ao ecossistema para defender sua participação, mesmo com novos entrantes habilitados por IA desafiando a economia dos incumbentes.

Principais Conclusões do Relatório

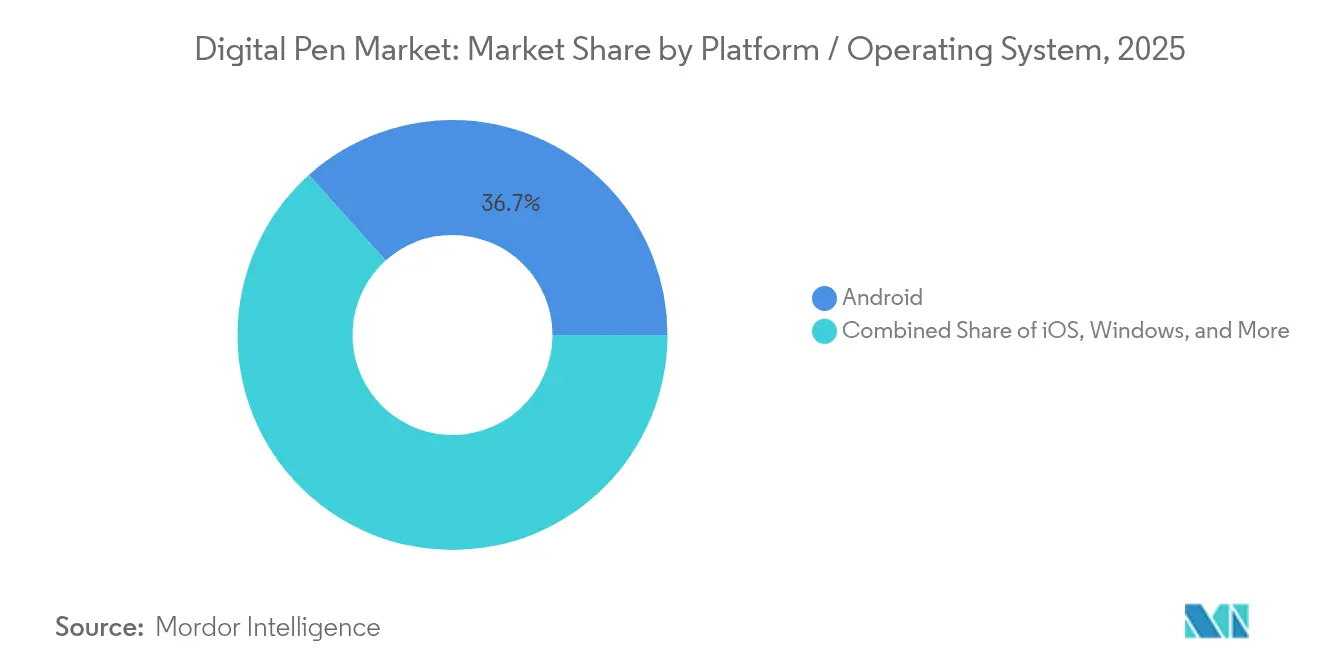

- Por plataforma / sistema operacional, o Android liderou com 36,65% do mercado de caneta digital em 2025, enquanto o iOS está no caminho para um CAGR de 14,19%.

- Por tecnologia, o EMR comandou 41,75% da participação do mercado de caneta digital em 2025; o AES deve se expandir a um CAGR de 15,47% até 2031.

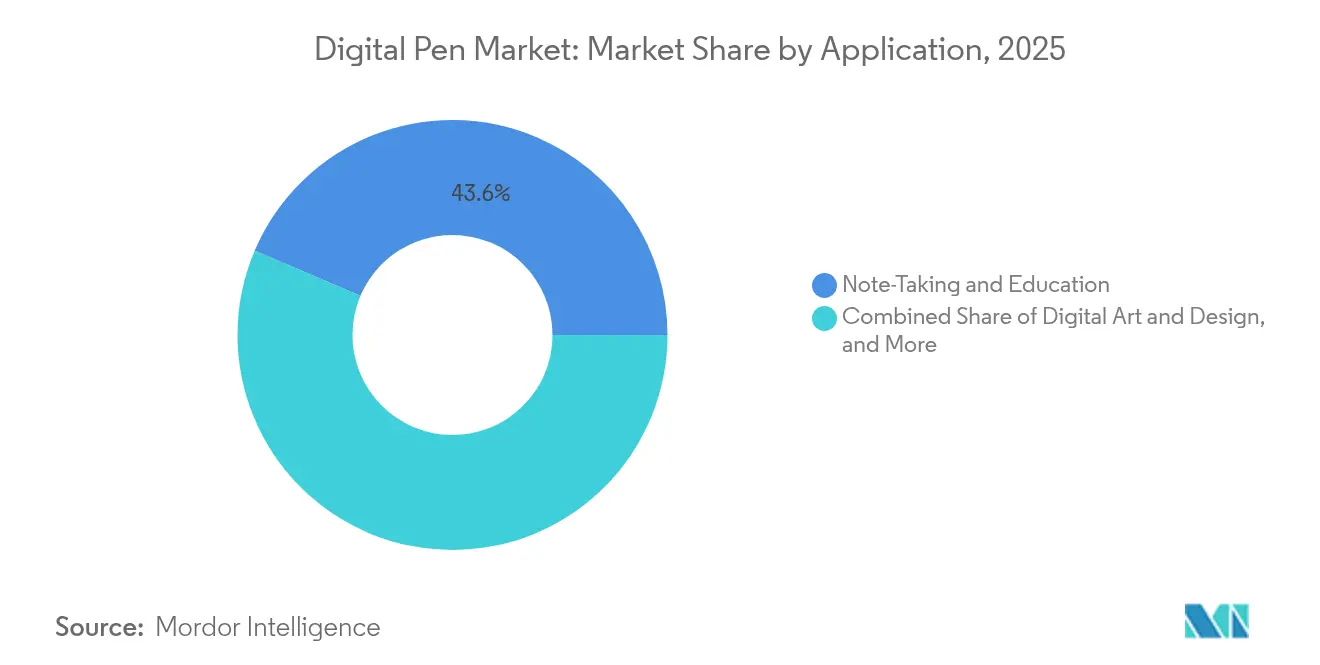

- Por aplicação, registros clínicos e médicos capturaram um CAGR de 17,56% do tamanho do mercado de caneta digital, superando anotações e educação com 43,60% de participação em 2025.

- Por setor do usuário final, a educação deteve 31,25% da participação do mercado de caneta digital em 2025, enquanto a saúde deve crescer a um CAGR de 12,05% até 2031.

- Por geografia, a América do Norte respondeu por 37,15% da receita de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 12,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caneta Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do e-learning e das anotações digitais | +3.5% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Popularidade da arte digital e do design gráfico | +2.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de canetas com dispositivos 2 em 1 | +1.9% | Global, liderado pela adoção empresarial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de conformidade para assinatura eletrônica habilitada por caneta | +1.2% | Regulatório, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Reconhecimento de escrita manual por IA para captura de dados | +0.8% | Polos de inovação da Ásia-Pacífico, com expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Crescentes necessidades de criação de conteúdo multilíngue | +0.6% | Mercados emergentes, diáspora global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do E-learning e das Anotações Digitais

A demanda por dispositivos de entrada de precisão que combinam a familiaridade analógica com a conveniência digital aumentou em escolas e programas de treinamento corporativo. Dispositivos como os tablets de caneta sem bateria da XP-Pen permitem que educadores anotem conteúdo em tempo real, aumentando a interatividade e reduzindo a dependência do papel. O financiamento de capital de risco em plataformas centradas em escrita manual, como a Jotit, ressalta a convicção dos investidores de que o conteúdo escrito pesquisável e compartilhável melhora a retenção e a acessibilidade[1]FinSMEs, "Jotit capta USD 10 milhões em financiamento semente," finsmes.com. A sincronização perfeita com a nuvem transforma cada traço em dados indexados, reduzindo as cargas administrativas e ampliando o acesso a tecnologias assistivas para alunos com necessidades diversas.

Popularidade da Arte Digital e do Design Gráfico

Os profissionais criativos impulsionam a demanda premium ao insistir em sensibilidade à pressão de até 16.384 níveis e latência abaixo de um milissegundo. O Stylus com Chip Inteligente X3 da XP-Pen reduz a força de ativação inicial e diminui a distância de retração para imitar o feedback de um pincel. A Apple ampliou os mercados endereçáveis ao adicionar traços de caligrafia de cana virtual culturalmente específicos ao Apple Pencil Pro, visando o crescimento no Oriente Médio e no Sul da Ásia. Os compradores de alto padrão aceitam preços premium, permitindo que as marcas financiem inovação contínua em tecnologias de detecção de inclinação, feedback háptico e simulação de textura.

Integração de Canetas com Dispositivos 2 em 1

Os departamentos de TI empresariais agora especificam a capacidade de caneta como padrão em laptops conversíveis e tablets. As implantações do Microsoft Surface destacam os ganhos de produtividade quando a escrita à tinta coexiste com entradas de teclado e toque. A plataforma EMR da Wacom suporta canetas sem bateria que operam alguns milímetros acima do vidro, fornecendo visualizações de cursor e gestos de foco sem sacrificar a vida útil da bateria [2]Wacom Co. Ltd., "Visão Geral da Tecnologia," wacom.com. Iniciativas entre fornecedores para desenvolver padrões universais de digitalizador integrado prometem reduzir a fragmentação do ecossistema e agilizar os ciclos de aquisição.

Mandatos de Conformidade para Assinatura Eletrônica Habilitada por Caneta

Agências de saúde, bancárias e governamentais devem capturar assinaturas legais em formato digital sob estruturas como o eIDAS europeu. A Samsung posiciona a S-Pen como um instrumento de assinatura seguro, atendendo aos requisitos de trilha de auditoria e aos limites de autenticação biométrica. Os orçamentos de conformidade permanecem comparativamente inelásticos, isolando este segmento de desacelerações econômicas e recompensando os fornecedores que conseguem integrar fluxos de trabalho de assinatura com suítes de gerenciamento de documentos existentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço das canetas de tecnologia ativa | -1.5% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Lacunas de compatibilidade entre plataformas | -0.9% | Global, afetando as taxas de adoção empresarial | Médio prazo (2 a 4 anos) |

| Restrições de transporte aéreo de baterias de lítio | -0.3% | Cadeia de suprimentos global, custos de conformidade regulatória | Curto prazo (≤ 2 anos) |

| Inércia de fluxos de trabalho legados baseados em papel | -0.20% | PMEs em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço das Canetas de Tecnologia Ativa

As canetas EMR e AES avançadas custam até 10 vezes mais do que simples ponteiros capacitivos, causando choque de preço para escolas e pequenas empresas. As economias de componentes em escala continuam sendo compensadas por matrizes de sensores de precisão e CIs controladores. As tentativas de pesquisa e desenvolvimento sem bateria da Samsung e da HiDeep para remover circuitos de gerenciamento de energia visam fechar as lacunas de preço sem perder a fidelidade de pressão. Até que os custos diminuam, a adoção favorecerá regiões com programas de subsídio ou segmentos de consumidores premium.

Lacunas de Compatibilidade entre Plataformas

Os protocolos proprietários impedem a reutilização da caneta entre dispositivos. O Apple Pencil, o Microsoft Surface Pen e o EMR da Wacom operam em ecossistemas isolados, aumentando o custo total de propriedade para empresas que gerenciam múltiplos sistemas operacionais. Embora exista a Iniciativa Universal de Caneta, as principais marcas têm sido lentas em abrir mão das vantagens de fidelização. A incerteza resultante atrasa atualizações em massa, especialmente em frotas mistas de Windows, Android e iOS, onde os gerentes de TI preferem acessórios padronizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma/Sistema Operacional: Domínio do Android Enfrenta Desafio de Inovação do iOS

O Android reteve 36,65% da receita de 2025 no mercado de caneta digital, ancorado pela ampla escolha de hardware, mas o iOS deve registrar um CAGR de 14,19% até 2031, à medida que o modelo integrado de hardware e software da Apple amplia a adoção de canetas. O Android ganha escala com tablets de entrada em programas educacionais, mas a fragmentação no suporte de firmware complica as implementações de escrita à tinta dos desenvolvedores de aplicativos. Os dispositivos Windows focam na produtividade empresarial com canetas incluídas em laptops 2 em 1, enquanto as canetas multi-SO emergentes usam padrões USI para aumentar a compatibilidade com ChromeOS e modelos Android selecionados.

Os gastos de pesquisa e desenvolvimento da Apple de USD 7,9 bilhões por trimestre subsidiam novas capacidades do Pencil Pro, como gestos hápticos de pressão que simplificam a seleção de ferramentas sem menus. A Samsung contra-ataca com a S Pen do Galaxy S24 Ultra, co-desenvolvida com a Wacom para reduzir a latência e estender a distância de foco. As empresas que experimentam frotas mistas avaliam canetas universais para evitar a dependência de ecossistema, mas a paridade total de recursos permanece ilusória devido às dependências de firmware proprietário. A narrativa competitiva, portanto, gira em torno da experiência total, e não apenas do hardware da caneta, moldando a fidelidade futura à plataforma no mercado de caneta digital.

Por Tecnologia: Liderança do EMR Desafiada pelo Avanço da Inovação do AES

O EMR reivindicou 41,75% da receita de 2025 no mercado de caneta digital, conquistada pela conveniência sem bateria e altas taxas de amostragem. A tecnologia gera um campo magnético que detecta a localização da caneta mesmo antes de tocar a tela, permitindo funções de foco precisas que os artistas valorizam. As soluções Eletrostáticas Ativas, no entanto, superarão com um CAGR de 15,47%, à medida que os fornecedores integram drivers piezo de baixo consumo como o Boréas BOS1901, que reduz o consumo em 10 vezes enquanto adiciona indicações hápticas ricas.

As canetas baseadas em câmera permanecem um nicho, atendendo a usos de adaptação onde os digitalizadores de tela estão ausentes. As canetas baseadas em acelerômetro que funcionam em papel comum atendem a trabalhadores de campo, mas sacrificam a faixa de pressão. A parceria da Samsung com a HiDeep visa fundir a coleta de energia EMR com a precisão AES para combinar os pontos fortes de ambos os campos. Se bem-sucedidas, as arquiteturas híbridas poderiam redefinir o tamanho do mercado de caneta digital para soluções de alto desempenho e baixa manutenção.

Por Aplicação: Base Educacional Apoia a Expansão na Área de Saúde

Anotações e educação responderam por 43,60% da receita de 2025 no mercado de caneta digital, proporcionando economias de escala e familiaridade do usuário que catalisam uma adoção profissional mais ampla. Os fluxos de trabalho de registros clínicos e médicos, com previsão de expansão a um CAGR de 17,56%, aumentarão o tamanho do mercado de caneta digital para documentação em saúde, à medida que os reguladores exigem a captura eletrônica de assinaturas e anotações. Arte digital e design representa um subconjunto com preços premium, onde 16.384 níveis de pressão e inclinação de 60 graus se traduzem em preços médios de venda mais altos.

Os fluxos de trabalho de assinatura eletrônica em bancos e governo reforçam a adoção ao transformar a entrada por caneta em atos juridicamente vinculantes. A marcação industrial para inspeções de campo surge em tablets robustos, superando as restrições de uso com luvas por meio da detecção de foco. A diversificação dos casos de uso dilui a exposição ao orçamento educacional, amortecendo a receita contra pressões de financiamento acadêmico cíclico e alimentando pipelines contínuos de pesquisa e desenvolvimento.

Por Setor do Usuário Final: Base Educacional Permite a Transformação na Área de Saúde

A educação gerou 31,25% da participação do mercado de caneta digital em 2025, consolidando a base para futura penetração profissional. Os subsídios governamentais para dispositivos e os investimentos em aprendizado remoto mantêm a demanda do ensino básico e médio resiliente. A saúde, avançando a um CAGR de 12,05%, se beneficia dos mandatos de prontuário eletrônico de saúde que precisam de granularidade no nível de caneta para anotações de médicos. As instituições de BFSI integram assinaturas eletrônicas verificadas por caneta no processo de integração sem agências, enquanto a manufatura usa canetas para registros de inspeção de qualidade em condições de chão de fábrica com poeira.

A digitalização do setor público impulsiona a aquisição de soluções de caneta seguras compatíveis com estruturas de identidade nacional. As equipes de mídia e entretenimento exploram sombreamento avançado e precisão de cores para fluxos de trabalho de animação que encurtam os ciclos de produção. A malha resultante entre setores diversifica a receita e protege os fornecedores contra recessões específicas do setor, promovendo fluxos de caixa estáveis para inovação contínua no setor de caneta digital.

Análise Geográfica

A América do Norte entregou 37,15% da receita de 2025 no mercado de caneta digital com base na digitalização empresarial consolidada, distritos escolares bem financiados e alta renda disponível. Os hospitais implantam interfaces de prontuário eletrônico de saúde habilitadas para caneta para agilizar o registro enquanto mantêm a conformidade regulatória, fomentando ciclos de substituição recorrentes. Os compradores corporativos priorizam baixa latência e integração ao ecossistema, sustentando preços médios de venda premium e incentivando os fornecedores a incluir assinaturas de software que aprofundam a fidelização do cliente.

A Ásia-Pacífico registrará o CAGR mais rápido de 12,88% até 2031 devido a implantações de dispositivos em larga escala na China e na Índia, vantagens de custo na fabricação de componentes e digitalização de salas de aula orientada por políticas. A estratégia de fábrica no Arizona da TSMC, no valor de USD 165 bilhões, exemplifica a relocalização da cadeia de suprimentos que pode mitigar o risco geopolítico para os compradores norte-americanos, preservando a liderança de custo do Leste Asiático. Os fabricantes de equipamentos originais japoneses e coreanos pioneiros em refinamentos de EMR sem bateria, com rápida difusão em pilotos de educação doméstica antes de se espalharem globalmente.

A Europa registra adoção constante por meio de requisitos rigorosos de assinatura eIDAS e atualizações de gerenciamento de documentos empresariais. Clusters criativos na Alemanha, França e nos países nórdicos adotam canetas de alta especificação para estúdios de design, enquanto fornecedores automotivos usam tablets habilitados para caneta para auditorias de qualidade em tempo real nas linhas de produção. As subvenções governamentais de digitalização reforçam a adoção em escolas e serviços municipais, reforçando o posicionamento dos fornecedores nos canais de aquisição pública.

Cenário Competitivo

O mercado de caneta digital é moderadamente fragmentado. O legado de quatro décadas da Wacom e mais de 3.000 patentes ancoram uma formidável vantagem competitiva em EMR, mas os gigantes de dispositivos integrados aproveitam ecossistemas controlados verticalmente para inclinar a balança. A Apple vincula estreitamente os recursos do Pencil Pro ao iPadOS, gerando disposição a pagar que eleva as margens unitárias e financia pesquisa e desenvolvimento agressivos. A Samsung equilibra os avanços internos com propriedade intelectual licenciada da Wacom para oferecer S-Pens de baixa latência em toda a linha Galaxy.

Disruptores emergentes como a Nuwa Pen captaram USD 1,65 milhão para comercializar canetas de visão por IA que digitalizam a escrita manual em qualquer papel, destacando o apetite dos investidores por experiências independentes de plataforma. A Boréas Technologies fornece drivers piezo que permitem hápticos em alta definição com um décimo do consumo de energia, posicionando os fornecedores de componentes como catalisadores de inovação fundamentais. O realinhamento da cadeia de suprimentos, incluindo fábricas no Arizona, pode reduzir os prazos de entrega e a escassez de componentes, dando aos fabricantes de equipamentos originais norte-americanos resiliência contra interrupções centradas na Ásia. A intensidade competitiva agora gira em torno da amplitude do ecossistema, da precisão do reconhecimento de escrita manual por IA e dos avanços sem bateria, e não apenas do hardware.

O nível intermediário é composto por XP-Pen, Huion e Anoto, que visam nichos específicos, como educação artística online ou fluxos de trabalho híbridos de papel e digital. A colaboração, em vez da rivalidade pura, define partes do cenário, pois os fabricantes de equipamentos originais licenciam tecnologia de digitalizador da Wacom mesmo enquanto desafiam sua participação de mercado em tablets de caneta de marca própria. A convergência de hardware, software e serviços em nuvem pressiona as empresas legadas de produto único a ampliar seus portfólios ou buscar alianças estratégicas para manter a relevância.

Líderes do Setor de Caneta Digital

Apple Inc.

Wacom Co., Ltd.

Microsoft Corporation

Samsung Electronics Co., Ltd.

Huion Animation Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Anoto Group AB apresentou a linha inq de canetas inteligentes, cadernos e software, posicionando a marca na interseção entre a sensação de tinta tradicional e a captura digital.

- Março de 2025: A XP-Pen lançou o Magic Note Pad com uma tela X-Paper 3 em 1 e a caneta stylus X3 Pro Pencil 2, oferecendo 16.384 níveis de pressão para escrita manual colorida.

- Janeiro de 2025: A Jotit captou USD 10 milhões em financiamento semente liderado pela Owl Ventures para escalar sua plataforma educacional centrada em escrita manual que combina entrada analógica com colaboração em tempo real.

- Dezembro de 2024: A Wacom renovou o tablet de caneta Intuos Pro, adicionando tecnologia Pro Pen 3, botões personalizáveis e suporte a múltiplos dispositivos via Bluetooth.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de caneta digital como todos os instrumentos de escrita eletrônicos que capturam escrita manual ou esboços de forma livre e transmitem, armazenam ou exibem a entrada em um dispositivo conectado em tempo real ou quase em tempo real. O hardware coberto inclui formatos de caneta stylus capacitiva ativa, de ressonância eletromagnética, baseada em câmera, baseada em acelerômetro e híbrida, que são fornecidos de forma independente ou incluídos com tablets, conversíveis e grandes telas interativas; acessórios sem eletrônica integrada não são contabilizados.

Exclusão de escopo: dispositivos que operam apenas como ponteiros de toque passivos ou tablets gráficos fornecidos sem uma caneta independente estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Plataforma / Sistema Operacional

- Android

- Windows

- iOS

- Multi-SO / Universal

- Por Tecnologia

- EMR (Ressonância Eletromagnética)

- AES (Capacitivo Ativo)

- Baseado em Câmera

- Baseado em Acelerômetro

- Trackball / Outros

- Por Aplicação

- Anotações e Educação

- Arte Digital e Design

- Assinatura Eletrônica e Documentação

- Registros Clínicos e Médicos

- Marcação Industrial / Serviço de Campo

- Por Setor do Usuário Final

- Educação

- BFSI

- Saúde

- TI e Telecomunicações

- Manufatura

- Governo e Setor Público

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevistou educadores que implementam programas de dispositivos individuais, chefes de informática em saúde, gerentes de aquisição em BFSI e fornecedores de componentes na América do Norte, Europa e Ásia-Pacífico. Essas conversas nos ajudaram a testar as curvas de adoção, a sazonalidade e a elasticidade de preço que eram apenas parcialmente visíveis nos dados secundários.

Pesquisa Documental

Começamos com estatísticas disponíveis publicamente de organismos como a União Internacional de Telecomunicações, o Departamento do Censo dos Estados Unidos, o Eurostat e o Ministério da Indústria e Tecnologia da Informação da China, que oferecem indicadores de base sobre a penetração de dispositivos conectados e a digitalização da educação. Os documentos técnicos de associações comerciais da Associação de Tecnologia do Consumidor, da Federação Mundial da Indústria de Artigos Esportivos e de periódicos de digitalização de escrita manual acrescentaram índices de remessa e profundidade de casos de uso. Os relatórios anuais 10-K, apresentações para investidores e depósitos de patentes das empresas foram extraídos por meio do D&B Hoovers e do Dow Jones Factiva para comparar a composição da receita dos fornecedores, os preços médios de venda e os roteiros tecnológicos. Nossos analistas então extraíram dados alfandegários e códigos de importação por meio do Volza para validar os fluxos regionais de hardware de caneta inteligente. Esta lista é ilustrativa, pois muitas outras fontes secundárias apoiaram a coleta de dados, verificações cruzadas e construção de contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo do conjunto de dispositivos ancora o modelo. As bases instaladas de tablets, conversíveis e grandes telas interativas são multiplicadas pelas taxas de adesão ou substituição de caneta derivadas de entrevistas primárias e, em seguida, reconciliadas com os totais de remessa alfandegária. Verificações selecionadas de baixo para cima, como consolidações de receita de fornecedores amostrados e auditorias de canal, garantem consistência interna antes dos ajustes. As principais variáveis acompanhadas incluem a penetração de tablets em salas de aula, os prazos de conformidade com prontuários eletrônicos de saúde, as taxas de adesão de caneta ativa em novos conversíveis Windows, a progressão do preço médio de venda e os índices de renda disponível. A regressão multivariada, combinada com análise de cenários sobre financiamento educacional e políticas de digitalização da saúde, produz a linha de previsão de cinco anos, enquanto as regras de tratamento de lacunas limitam as variâncias inexplicadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de anomalias, revisão por pares e aprovação sênior. Os analistas da Mordor atualizam a cada doze meses e acionam atualizações intermediárias se mudanças regulatórias, grandes conquistas de design ou interrupções no fornecimento alterarem a dinâmica do mercado. Antes da publicação, reexecutamos verificações de notícias recentes para que os clientes recebam uma linha de base atual.

Por que a Linha de Base de Caneta Digital da Mordor Garante Confiabilidade

As estimativas publicadas diferem porque as casas de pesquisa escolhem escopos de produto, premissas de taxa de adesão e cadências de atualização diferentes. Reconhecemos essa divergência antecipadamente e apresentamos os principais fatores de lacuna antes da comparação.

As principais lacunas geralmente surgem quando outros editores excluem canetas ativas incluídas, assumem quedas de preço lineares ou dependem de dados secundários desatualizados sem validar com compradores de distritos escolares ou hospitais; essas escolhas comprimem seus totais ou inflam as curvas de crescimento, enquanto nosso ciclo de feedback contínuo mantém as entradas atualizadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 3,35 bilhões (2025) | ||

| USD 2,91 bilhões (2024) | Consultoria Global A | exclui canetas incluídas e usa trajetória de preço médio de venda estática |

| USD 1,37 bilhão (2024) | Associação do Setor B | foca apenas em tecnologia ativa e geografia limitada |

| USD 0,81 bilhão (2024) | Consultoria Regional C | baseia-se principalmente em painéis de pesquisa históricos, atualização infrequente |

Essas comparações mostram que nossa seleção disciplinada de variáveis, verificações equilibradas de cima para baixo e de baixo para cima, e cadência de atualização anual fornecem aos tomadores de decisão uma linha de base confiável e transparente que resiste ao escrutínio dos clientes e às auditorias do mundo real.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de caneta digital?

O mercado de caneta digital está avaliado em USD 3,81 bilhões em 2026 e deve atingir USD 7,19 bilhões até 2031.

Qual segmento do setor está crescendo mais rapidamente para as canetas digitais?

A saúde é o segmento de usuário final de crescimento mais rápido, expandindo-se a um CAGR de 12,05%, à medida que os mandatos de prontuário eletrônico de saúde impulsionam a demanda por documentação habilitada para caneta.

Qual tecnologia domina o mercado de caneta digital hoje?

A tecnologia de ressonância eletromagnética detém 41,75% da receita de 2025 devido à operação sem bateria e alta precisão, embora as soluções eletrostáticas ativas estejam crescendo mais rapidamente.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 12,88% até 2031, impulsionada por implantações educacionais em larga escala e vantagens de custo de manufatura.

Quais são as principais empresas no mercado de caneta digital?

Wacom, Apple e Samsung lideram por meio de tecnologia proprietária, patentes extensas e controle do ecossistema, enquanto players emergentes como a Nuwa Pen trazem inovações centradas em IA.

Por que as canetas sem bateria são importantes?

Os designs sem bateria reduzem os custos de manutenção, evitam restrições de transporte de lítio e oferecem prontidão perpétua, tornando-os atraentes para frotas educacionais e empresariais.

Página atualizada pela última vez em: