Tamanho e Participação do Mercado de Dispositivos de Entrega de Medicamentos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

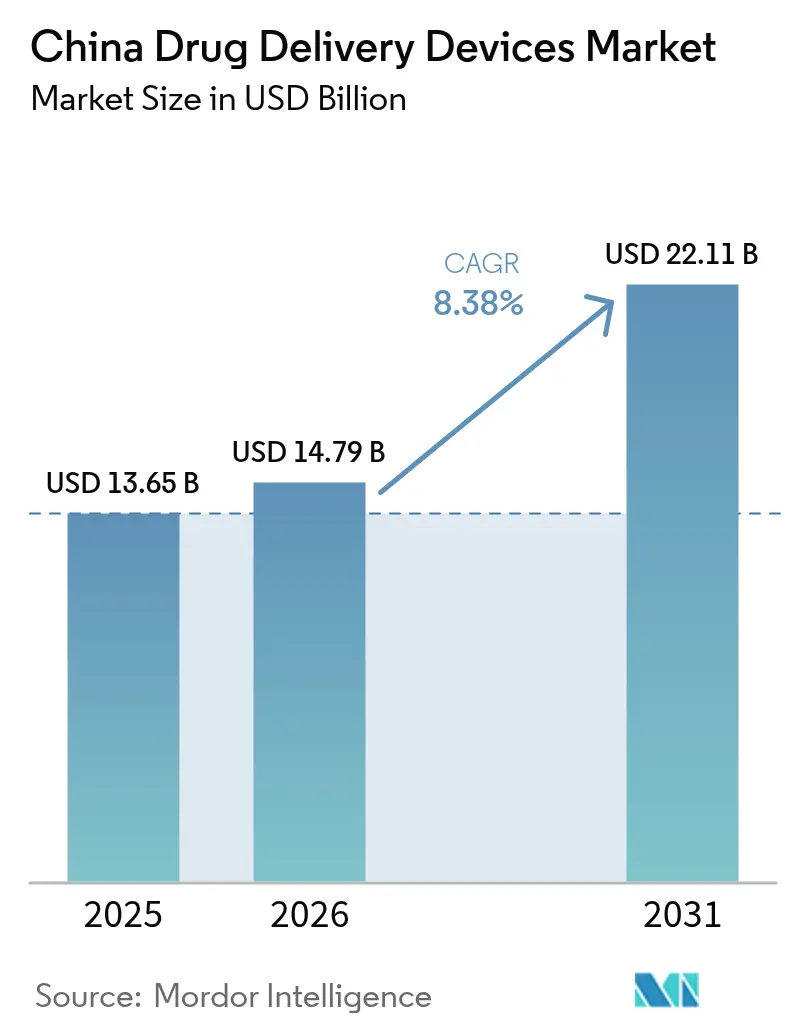

| Tamanho do mercado no ano base (2025) | 13.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Entrega de Medicamentos da China por Mordor Intelligence

O tamanho do mercado de dispositivos de entrega de medicamentos da China deverá crescer de USD 13,65 bilhões em 2025 para USD 14,79 bilhões em 2026 e está previsto para atingir USD 22,11 bilhões até 2031 a um CAGR de 8,38% no período 2026-2031. O crescimento é impulsionado por uma população que envelhece rapidamente — 28% dos cidadãos terão mais de 60 anos até 2040 —, juntamente com a crescente prevalência de doenças crônicas, amplas reformas de reembolso e uma onda de biológicos que exigem entrega de precisão.[1]Organização Mundial da Saúde, "Envelhecimento e saúde – China," who.int A Aquisição Baseada em Volume (VBP) reduziu os preços médios dos medicamentos em 53%, o que está direcionando os hospitais para dispositivos fabricados localmente, ao mesmo tempo em que incentiva fornecedores globais a localizar a produção. Os persistentes desafios de qualidade do ar nas cidades de primeiro nível sustentam a demanda por plataformas de inalação, mesmo com as condições respiratórias permanecendo como prioridade de saúde pública. Ao mesmo tempo, a conectividade 5G e as ferramentas de adesão habilitadas por IA estão abrindo novas oportunidades para sistemas inteligentes de uso domiciliar em regiões rurais.[2]Administração Nacional de Seguridade em Saúde, "Foco na China: O seguro médico nacional entrega mais," english.news.cn A pressão competitiva está se intensificando à medida que as organizações domésticas de desenvolvimento e fabricação por contrato (CDMOs) se expandem, comprimindo os custos tanto para injetáveis quanto para implantáveis emergentes.

Principais Conclusões do Relatório

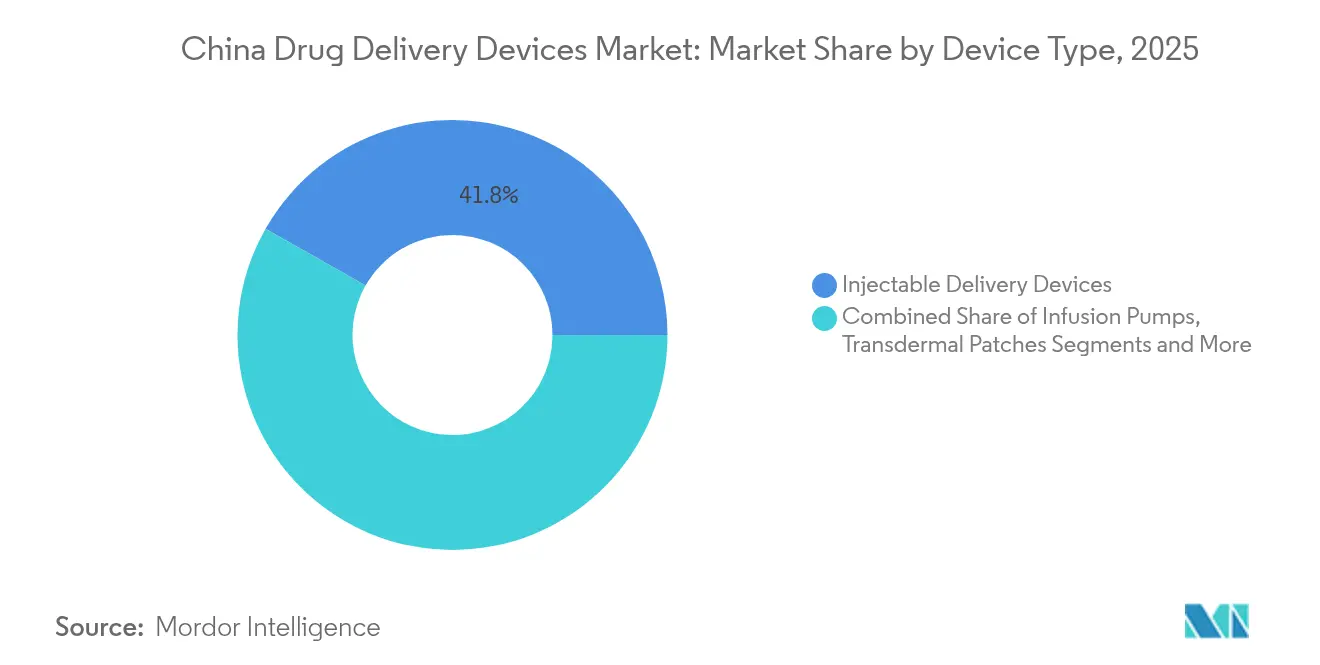

- Por tipo de dispositivo, as plataformas injetáveis lideraram com uma participação de receita de 41,78% em 2025, enquanto os sistemas implantáveis estão projetados para se expandir a um CAGR de 10,74% até 2031.

- Por via de administração, as vias injetáveis representaram 48,02% da participação do mercado de dispositivos de entrega de medicamentos da China em 2025, enquanto a entrega ocular está prevista para registrar um CAGR de 10,21% até 2031.

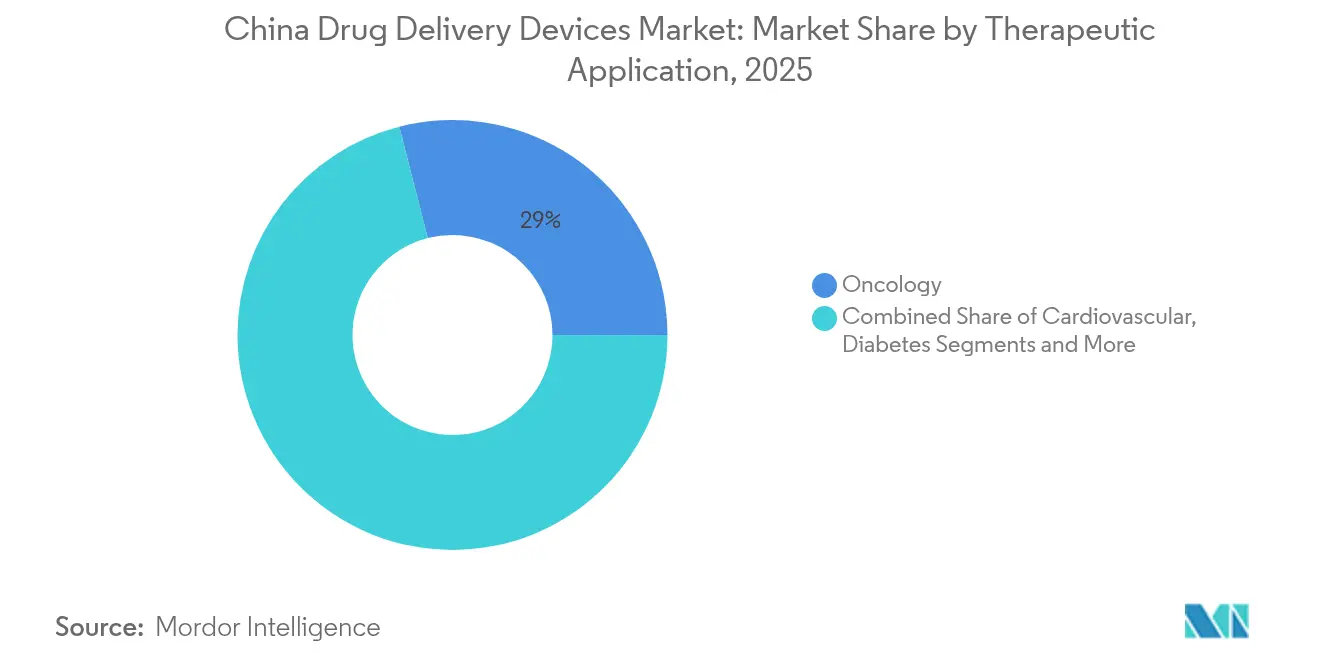

- Por aplicação terapêutica, a oncologia capturou 28,98% do tamanho do mercado de dispositivos de entrega de medicamentos da China em 2025, enquanto os dispositivos para diabetes estão definidos para crescer a um CAGR de 9,18% até 2031.

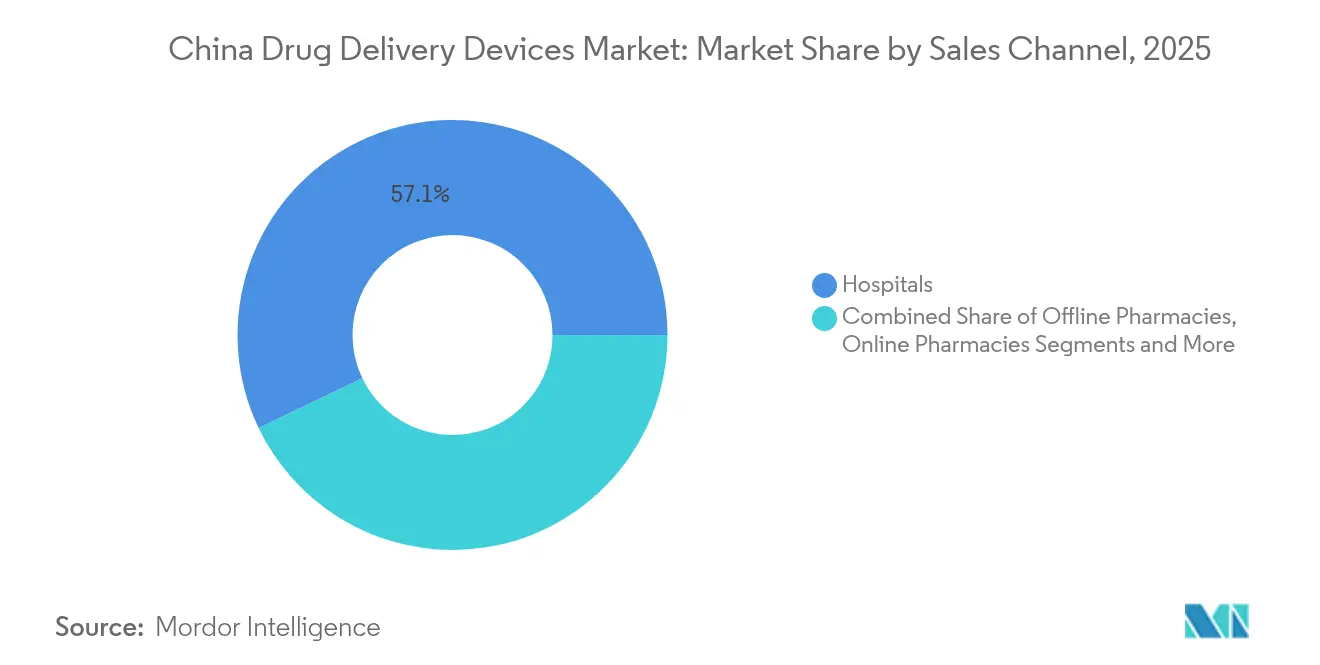

- Por canal de vendas, os hospitais detinham 57,12% da participação de receita em 2025; as farmácias online registram o maior CAGR projetado de 11,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Entrega de Medicamentos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.5% | Nacional, concentrado em cidades de primeiro e segundo nível | Longo prazo (≥ 4 anos) |

| Avanços em biológicos que exigem dispositivos sofisticados | +1.2% | Nacional, centros de P&D em Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Expansão do seguro de saúde governamental | +0.8% | Nacional, áreas rurais com maior benefício | Curto prazo (≤ 2 anos) |

| Declínio da qualidade do ar urbano impulsionando a demanda por inalação | +0.6% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Expansão de CDMOs domésticos reduzindo os custos dos dispositivos | +0.9% | Nacional, clusters em Jiangsu, Guangdong | Médio prazo (2-4 anos) |

| Conectividade inteligente habilitada por 5G para monitoramento de adesão | +1.1% | Zonas urbanas com 5G, em expansão para áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

A China abriga atualmente 22% da população global com diabetes, e as doenças cardiovasculares afetam cerca de 330 milhões de cidadãos, impulsionando hospitais e pagadores em direção a dispositivos precisos de uso domiciliar que podem reduzir reinternações e ao mesmo tempo permitir o autogerenciamento. O plano "China Saudável 2030" apoia essa mudança, priorizando o controle de doenças crônicas e ampliando o acesso a serviços em nível comunitário. A incapacidade relacionada ao envelhecimento também aumenta a demanda por implantáveis de longa duração que reduzem a carga dos cuidadores sem comprometer os resultados terapêuticos. Dispositivos que automatizam a dosagem ou utilizam monitoramento remoto estão, portanto, ganhando espaço entre as autoridades de saúde provinciais que buscam reduzir os custos de cuidados de longo prazo. Grupos hospitalares em Xangai e Guangzhou já introduziram pacotes integrados que combinam análogos de insulina com canetas conectadas, demonstrando sucesso comercial inicial.

Avanços em Biológicos que Exigem Dispositivos Sofisticados

O financiamento de biotecnologia chinesa permanece robusto — 47 empresas de terapia celular e gênica captaram novo capital no primeiro semestre de 2024 —, levando os desenvolvedores a buscar materiais e formatos que protejam cargas frágeis. Startups impulsionadas por IA, como a METiS Pharmaceuticals, estão refinando nanopartículas lipídicas para mRNA, o que por sua vez impulsiona os pedidos de seringas com controle de temperatura e autoinjectors. Os reguladores responderam com diretrizes que exigem dados de estabilidade pós-comercialização, adicionando urgência para inovações de entrega que mantenham a biodisponibilidade da planta ao paciente.[3]Centro de Avaliação de Medicamentos, NMPA, "Diretrizes Técnicas para Estudos sobre Alterações Farmacêuticas de Vacinas Comercializadas," ccfdie.org A oncologia permanece como ponto focal: os regimes de dosagem personalizados exigem cartuchos de volume variável compatíveis com fluxos de trabalho de composição em clínica. Como resultado, fabricantes domésticos de seringas em Jiangsu expandiram a capacidade de salas limpas em dois dígitos para atender clientes biofarmacêuticos locais.

Expansão do Seguro de Saúde Governamental

Em 2025, a Administração Nacional de Seguridade em Saúde (NHSA) adicionou 91 formulações à lista de reembolso e obteve descontos médios de 63%, economizando USD 7,6 bilhões para os pacientes. Como os dispositivos que demonstram menor custo total de cuidado recebem entrada mais rápida no catálogo, os inovadores capazes de vincular ganhos de adesão ou redução de internações hospitalares às suas plataformas desfrutam de um caminho mais claro para a escala. Licitações recentes para implantes cocleares mostram como as negociações de preços podem reduzir os custos unitários em 75%, estabelecendo um modelo para bombas de insulina e injetores vestíveis. Projetos-piloto rurais financiados pelo mesmo programa fornecem bombas de linfedema para uso domiciliar combinadas com tele-reabilitação, destacando o alcance da política além dos centros terciários.

Expansão de CDMOs Domésticos Reduzindo os Custos dos Dispositivos

Os CDMOs locais atingiram RMB 3,6 trilhões em gastos combinados de P&D, ajudando os fornecedores domésticos a rivalizar com as multinacionais em qualidade enquanto reduzem sua base de custos. A receita do Weigao Group ultrapassou RMB 10,36 bilhões após a empresa pioneirar seringas pré-preenchidas domésticas, demonstrando como as economias de escala podem desbloquear ganhos rápidos de participação. Campi integrados de "design à entrega" em Guangdong encurtam os prazos de entrega ao contornar gargalos alfandegários, o que é crítico para biológicos sensíveis à temperatura. Essas eficiências estão se refletindo nas licitações provinciais, onde os implantáveis domésticos entram em licitações com descontos de 15-20% em relação aos concorrentes importados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de P&D e aprovação | -1.8% | Nacional, fabricantes menores | Médio prazo (2-4 anos) |

| Pressão de preços da VBP centralizada | -0.7% | Nacional, cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de frio em cidades de menor nível | -0.5% | Cidades de terceiro e quarto nível, áreas rurais | Médio prazo (2-4 anos) |

| Cenário fragmentado de propriedade intelectual atrasando a inovação | -0.4% | Nacional, startups domésticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Aprovação

A receita da Maider Medical caiu 42,77% em 2024, mesmo mantendo P&D em 14,70% das vendas, evidenciando as pressões de custo sobre empresas menores. A Contec Medical Systems enfrentou uma pressão semelhante após uma queda de 35,76% na receita principal, enquanto sustentava RMB 10,52 milhões em despesas de pesquisa. Os requisitos aprimorados de testes da NMPA aumentam os gastos com conformidade, criando um efeito de barreira à entrada que favorece os incumbentes com capital abundante. A perda acumulada da BeiGene de RMB 62,67 bilhões ilustra como até mesmo os principais inovadores absorvem investimentos elevados para atender aos padrões globais.

Pressão de Preços da VBP Centralizada

As licitações de articulações artificiais economizaram RMB 32,89 bilhões em 2024, comprovando a capacidade do governo de comprimir margens por meio de compras em volume. Com o reembolso por GRD agora sendo implementado em todo o país, o preço dos dispositivos está vinculado aos tetos por episódio de cuidado, em vez da preferência do médico, limitando o potencial de venda adicional nas cidades de médio porte. As multinacionais que dependem de materiais importados enfrentam uma economia mais difícil, estimulando joint ventures e transferências de instalações para Suzhou e Tianjin.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Injetáveis Lideram a Transformação do Mercado

As plataformas injetáveis mantiveram uma participação de 41,78% em 2025, ancorando o mercado de dispositivos de entrega de medicamentos da China, pois os hospitais preferem formatos parenterais comprovados para biológicos e vacinas. Os implantáveis registram o CAGR mais rápido de 10,74%, beneficiando-se dos avanços em ciência dos materiais que suportam perfis de liberação de semanas. Os inaladores continuam prosperando nas zonas metropolitanas poluídas, enquanto as bombas de infusão crescem de forma constante com base nos projetos de modernização de UTIs. Os adesivos transdérmicos ganham preferência entre os idosos que buscam alívio da dor sem efeitos colaterais orais, e os insertos oculares ganham impulso à medida que as taxas de retinopatia diabética aumentam. Os formatos nasal e bucal, embora de nicho, atraem a demanda pediátrica onde a evitação de agulhas é crítica.

Os injetáveis também são a primeira escolha para regimes biológicos domiciliares, o que estreita os vínculos entre os fabricantes de seringas pré-preenchidas e as plataformas de tele-farmácia. Enquanto isso, os implantáveis aproveitam o impulso da terapia gênica: startups em Xangai estão prototipando micro-reservatórios recarregáveis para combinar com cargas de células autólogas. Essas tendências reforçam a liderança em tamanho do mercado de dispositivos de entrega de medicamentos da China dos formatos injetáveis, mas os implantáveis estão fechando a lacuna à medida que os pagadores reconhecem os benefícios da redução da frequência de dosagem.

Por Via de Administração: Vias Injetáveis Dominam a Entrega Terapêutica

Com 48,02% da receita de 2025, os injetáveis permanecem a espinha dorsal da entrega terapêutica devido à biodisponibilidade incomparável e à flexibilidade multiterapêutica. As vias oculares, no entanto, mostram um CAGR de 10,21% até 2031, à medida que os implantes de liberação prolongada reduzem a frequência de injeções para a degeneração macular. A inalação permanece firme porque os casos de doença pulmonar obstrutiva crônica (DPOC) impulsionados pela poluição permanecem elevados nos clusters urbanos. As linhas transdérmicas crescem nos cuidados cardiovasculares, auxiliadas por adesivos compatíveis com a pele que permitem a entrega de nitroglicerina por uma semana. As vias mucosa oral e nasal ganham participação para usos de emergência e pediátricos, onde o início rápido é fundamental.

Os reguladores agora incentivam os resultados relatados pelos pacientes em ensaios oculares, acelerando as aprovações para microinjetores de dose que limitam a exposição sistêmica. Os fabricantes locais de inaladores adicionam emparelhamento com smartphones para monitorar a técnica, atendendo aos limites de evidências da NHSA para reembolso. Como resultado, a participação do mercado de dispositivos de entrega de medicamentos da China das vias não injetáveis está definida para se ampliar, embora os injetáveis mantenham a posição de liderança para biológicos e vacinas.

Por Aplicação Terapêutica: Liderança da Oncologia em Meio ao Crescimento do Diabetes

A oncologia capturou 28,98% da receita em 2025, refletindo os elevados gastos em P&D de empresas como a BeiGene em anticorpos direcionados que exigem entrega especializada. Os dispositivos para diabetes estão projetados para registrar um CAGR de 9,18%, pois o país enfrenta sua vasta população diabética. As aplicações cardiovasculares permanecem proeminentes dado os 330 milhões de pacientes afetados, enquanto as terapias autoimunes se beneficiam dos biológicos que entram na cobertura da NHSA. As indicações pulmonares aproveitam a carga de doenças ligadas à poluição, e a neurologia registra crescimento constante à medida que a detecção do Alzheimer aumenta. As entregas de terapia gênica permanecem pequenas, mas crescem rapidamente devido aos financiamentos marcantes em 2024.

Os players de oncologia inovam com injetores subcutâneos no corpo que realizam infusões de várias horas em casa, aliviando a carga hospitalar. O diabetes interpreta ecossistemas de canetas inteligentes e bombas de adesivo para reforçar a adesão, alinhando-se com as diretrizes da China Saudável. Consequentemente, o diabetes está pronto para desafiar o domínio da oncologia à medida que o rastreamento de dosagem conectado se mostra custo-efetivo para os pagadores.

Por Canal de Vendas: Domínio Hospitalar Desafiado pela Transformação Digital

Os hospitais controlaram 57,12% das vendas de 2025, espelhando o modelo de cuidado institucional da China e as complexas necessidades de calibração de dispositivos. As farmácias online, embora menores, registrarão um CAGR de 11,32% com base na liberalização da política de prescrição eletrônica e na adoção da telessaúde. As farmácias físicas preenchem lacunas nas cidades de segundo nível e lidam com a retirada imediata de prescrições crônicas, enquanto clínicas especializadas e serviços de saúde domiciliar se juntam às cadeias de distribuição à medida que os pagadores aproximam o cuidado dos pacientes.

As políticas de VBP agora se aplicam em todos os canais, portanto os varejistas online competem em logística e serviços de adesão em vez de preço. Os hospitais, enquanto isso, integram bombas 5G aos prontuários eletrônicos, dando-lhes uma vantagem nos contratos de resultados integrados. Com o tempo, os fabricantes de dispositivos refinam as embalagens e as interfaces de usuário para o fornecimento direto ao paciente, cultivando uma dinâmica de tamanho do mercado de dispositivos de entrega de medicamentos da China multicanal.

Análise Geográfica

As cidades de primeiro nível — Pequim, Xangai, Guangzhou e Shenzhen — estabelecem referências de adoção devido às rendas mais elevadas, às densas redes hospitalares e ao acesso antecipado às inovações aprovadas pela NMPA. A poluição permanece aguda, sustentando a adoção de inaladores premium, enquanto as licitações provinciais nesses centros frequentemente se tornam indicadores para o reembolso nacional. As cidades de segundo e terceiro nível, como Chengdu e Wuhan, registram crescimento mais rápido à medida que a infraestrutura se desenvolve e o reembolso da NHSA aumenta a acessibilidade. As lacunas na cadeia de frio permanecem um obstáculo, mas também estimulam investimentos em resfriamento passivo e formulações estáveis à temperatura.

As regiões rurais, apesar da baixa densidade de prestadores, oferecem potencial de volume de longo prazo graças aos mandatos da China Saudável focados na equidade. Os injetores portáteis e os adesivos conectados são atraentes aqui porque minimizam as visitas às clínicas. Os projetos-piloto de 5G em todo o condado em Shanxi reduziram as falhas de adesão, ilustrando como a conectividade pode compensar a escassez de pessoal. Os fabricantes domésticos em Jiangsu e Guangdong aproveitam a proximidade com os portos de exportação e a mão de obra qualificada para escalar a produção que atende tanto à demanda costeira quanto à do interior.

As cadeias de suprimentos regionais agora apresentam parques verticalmente integrados que agrupam moldagem, esterilização e embalagem dentro de uma única zona de livre comércio, reduzindo os prazos de entrega para as províncias ocidentais em até 30%. À medida que esses ecossistemas amadurecem, espera-se que o mercado de dispositivos de entrega de medicamentos da China mostre diferenciais de preços regionais cada vez menores, enquanto a adoção premium ainda se concentra no leste.

Panorama regulatório

A China regula os dispositivos de administração de fármacos e os produtos combinados fármaco-dispositivo principalmente por meio da National Medical Products Administration (NMPA), com o Center for Medical Device Standards Management (CMDSM) apoiando as atividades de classificação e normas. Para produtos combinados fármaco-dispositivo, a via de registro depende da determinação de atributo (liderado por fármaco vs. liderado por dispositivo). Os requerentes submetem a determinação de atributo por meio de sistemas gerenciados pela NMPA antes do depósito, e o resultado determina se o produto é avaliado principalmente segundo os requisitos de medicamentos ou de dispositivos médicos.

Os requisitos regulatórios estão se tornando mais rígidos em relação à qualidade de fabricação e às normas técnicas relevantes para injetáveis e administração por infusão. Um novo arcabouço de Boas Práticas de Fabricação (BPF) da NMPA para dispositivos médicos entra em vigor em 1º de novembro de 2026, elevando as expectativas de conformidade para fabricantes que abastecem hospitais e canais de varejo. Diversas normas industriais chinesas também aceleram os cronogramas para seringas estéreis compatíveis com bombas e acessórios de cateter relacionados, incluindo a YY/T 0573.2-2025, emitida em setembro de 2025 com implementação a partir de 1º de outubro de 2026, reforçando as expectativas documentadas de desempenho e esterilidade para fluxos de trabalho de administração de maior complexidade clínica.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas e componentes críticos (polímeros de grau médico, elastômeros, vidro, agulhas de precisão, molas, micromotores, sensores e eletrônicos embarcados), seguidos de ferramentaria e moldagem, montagem em sala limpa para canetas, seringas e bombas, esterilização, embalagem e liberação final sob sistemas de qualidade alinhados à ISO. Para produtos combinados, a determinação regulatória de atributo junto à NMPA é uma etapa condicionante inicial que afeta o sequenciamento do desenvolvimento (estabilidade do fármaco, desempenho do dispositivo e fatores humanos) e a documentação de suporte subsequente, o que aumenta o valor dos controles de design precoces e da qualificação de fornecedores.

A fabricação e a ampliação de escala dependem cada vez mais de parcerias integradas no estilo CDMO/CRDMO que coordenam a montagem de dispositivos, a embalagem primária e as interfaces de enchimento-acabamento para biológicos, reduzindo transferências entre fornecedores e províncias. Na distribuição, as licitações hospitalares e as dinâmicas de compras em grupo permanecem centrais, com participação crescente de logística centralizada e do fornecimento por farmácias online para dispositivos elegíveis de uso domiciliar. Os principais estrangulamentos concentram-se na cadeia de frio e na logística de última milha para biológicos sensíveis à temperatura, além dos investimentos em conformidade necessários para alinhar as fábricas às atualizações de BPF para dispositivos médicos em vigor a partir de novembro de 2026.

Cenário Competitivo

Fornecedores globais como Becton Dickinson, Gerresheimer e Pfizer ainda ancoram os segmentos de alto valor, mas sua alavancagem de preços está diminuindo à medida que a Aquisição Baseada em Volume força a fabricação local e estruturas de custo mais enxutas. A Becton Dickinson expandiu a capacidade de seringas em Suzhou para garantir futuras licitações em volume para sistemas pré-preenchidos. A Gerresheimer entrou em uma joint venture em Shandong que encurta os prazos de entrega de frascos de vidro moldado para os ciclos de reembolso provinciais. A Pfizer agora embala kits de oncologia em Zhejiang para manter a logística da cadeia de frio inteiramente dentro da China. Em conjunto, esses movimentos ressaltam como as multinacionais estão recalibrando suas operações para permanecer competitivas em preço.

Os campeões domésticos estão escalando rapidamente com base em campi integrados e P&D direcionado. O Weigao Group elevou a receita para RMB 10,36 bilhões após abrir um complexo em Weihai que reduz o custo unitário de seringas em quase 20%. A MicroPort aproveitou sua franquia de cardiologia para lançar o balão de eluição de fármaco Firelimus em 2025, posicionando o produto como uma alternativa doméstica aos stents importados. A Keymed Biosciences obteve aprovação suplementar para o Stapokibart e combinou o anticorpo com uma caneta pré-preenchida proprietária para reduzir as visitas à clínica para a rinossinusite crônica. Esses sucessos mostram como os inovadores locais combinam navegação regulatória rápida com vantagens de custo.

O investimento permanece intenso mesmo com o aumento dos custos de conformidade. A METiS Pharmaceuticals captou USD 100 milhões para plataformas de nanopartículas lipídicas guiadas por IA voltadas para mRNA e terapias celulares, sinalizando forte apetite pela ciência de entrega de próxima geração. Os centros de desenvolvimento e fabricação por contrato em Jiangsu e Guangdong fornecem escala completa para startups que carecem de capacidade de investimento. A crescente intensidade de capital está empurrando as empresas menores em direção a fusões, apontando para uma consolidação gradual em torno de players que combinam bases de custo locais com desempenho clinicamente verificado.

Líderes do Setor de Dispositivos de Entrega de Medicamentos da China

Becton, Dickinson and Company

Gerresheimer AG

Pfizer Inc.

Kindly Medical Instruments Co., Ltd

Ypsomed Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a China está formalizando vias mais rápidas para produtos inovadores e combinados, à medida que os fabricantes localizam a fabricação de sistemas de administração avançados. Reformas do Conselho de Estado voltadas a encurtar os prazos de revisão e aprovação de ensaios clínicos, mencionadas em comunicações de política de 2025, fortalecem o caso de negócios para programas de desenvolvimento de dispositivos com foco na China, aliados à verificação e produção locais. Ao mesmo tempo, o refinamento contínuo da NMPA na classificação de produtos combinados apoia um planejamento mais claro para registros liderados por fármaco versus liderados por dispositivo, ajudando as empresas a criar roteiros de desenvolvimento padronizados para canetas, sistemas pré-preenchidos e injetores vestíveis.

No lado da oferta, investimentos e novas capacidades estão ampliando o espaço em branco para injetáveis de alta precisão e ecossistemas integrados de enchimento-acabamento que se interligam com dispositivos de administração. A WuXi Biologics reportou a liberação BPF de sua 18ª instalação de produtos farmacêuticos (DP15) em Shanghai em maio de 2026, expandindo a capacidade de fabricação de produtos farmacêuticos que pode ser combinada com embalagem primária e formatos de administração compatíveis com dispositivos. Fornecedores de dispositivos e embalagens também estão introduzindo plataformas voltadas para a China, como a West Pharmaceutical Services, que lançou o sistema de seringa pré-preenchível West Synchrony na CPHI e PMEC China 2026. Em junho de 2026, a Novo Nordisk divulgou um investimento de 200 milhões de yuans vinculado à expansão da montagem de canetas de injeção e da capacidade de produção de fármacos em sua base em Tianjin, reforçando a mudança para fabricação e suporte técnico dentro do país para dispositivos de administração prontos para biológicos.

Desenvolvimentos recentes do setor

- Maio de 2026: a Pfizer e a Innovent Biologics firmaram um acordo estratégico global de licenciamento e colaboração abrangendo 12 medicamentos oncológicos, incluindo conjugados anticorpo-fármaco. A parceria expande o pipeline de programas de biológicos complexos que normalmente exigem embalagem primária robusta, sistemas de injeção e suporte ao desenvolvimento de produtos combinados para alcançar escala na China e globalmente.

- Julho de 2025: a BD anunciou o primeiro ensaio clínico patrocinado pela indústria farmacêutica utilizando a tecnologia de injetor vestível BD Libertas para administração subcutânea de medicamentos biológicos. A atualização aponta para uma atividade mais ampla de validação clínica para injetores usados no corpo, o que pode acelerar a adoção de formatos de administração domiciliar que reduzem o tempo em cadeiras de infusão nos hospitais.

- Fevereiro de 2025: o cateter de balão farmacológico Firelimus Rapamycin da MicroPort recebeu aprovação da NMPA para lesões coronárias em bifurcação. Essa aprovação fortalece o portfólio doméstico de tecnologias combinadas intervencionistas fármaco-dispositivo e apoia a substituição em compras hospitalares de alternativas importadas sob pressão de preços e licitações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange as receitas na China provenientes de dispositivos dedicados de administração de fármacos que ajudam a administrar uma substância terapêutica de forma controlada, e é medido em USD no nível do fabricante (líquido do próprio fármaco).

Exclusões de escopo: excluímos vendas farmacêuticas sem um mecanismo de administração integrado, e excluímos seringas descartáveis básicas e conjuntos de infusão intravenosa padrão.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Entrega Injetável

- Dispositivos de Entrega por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas Implantáveis de Entrega de Medicamentos

- Insertos Oculares e Implantes de Entrega Ocular

- Dispositivos de Entrega Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação Terapêutica

- Cardiovascular

- Oncologia

- Distúrbios Autoimunes

- Doenças Pulmonares

- Diabetes

- Distúrbios Neurológicos

- Outras Aplicações

- Por Canal de Vendas

- Hospitais

- Farmácias Físicas

- Farmácias Online

- Outros Canais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo o escopo e as séries de dados centrais a partir de referências públicas e sem paywall, pois elas ancoram os sinais de demanda e a direção das políticas antes da aplicação de premissas. As fontes utilizadas incluem, por exemplo, avisos regulatórios e registros de dispositivos da NMPA, publicações do National Bureau of Statistics, publicações da National Health Commission e divulgações de licitações e compras hospitalares.

Para fortalecer os insumos do modelo, também revisamos estatísticas de comércio e alfândega quando relevantes, estudos revisados por pares sobre dispositivos médicos e administração de fármacos, além de publicações de associações e acadêmicas que descrevem padrões de adoção de dispositivos e uso clínico. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para interpretar movimentos de preços e mudanças no mix de produtos. Consultamos seletivamente uma assinatura paga para dados financeiros de empresas, notícias e inteligência de patentes para verificar cronogramas e atividades de inovação. Esses exemplos são ilustrativos, e muitas outras fontes também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Em seguida, validamos a lógica de dimensionamento por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, partes interessadas em compras hospitalares e clínicos que utilizam regularmente dispositivos de administração em ambientes de cuidado. Os dados foram coletados em várias regiões e níveis de cidade da China, de modo que os padrões de adoção, o comportamento de preços e as preferências de via de administração pudessem ser verificados e depois usados para ajustar as premissas construídas na pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 19% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma estrutura top-down, na qual a demanda na China foi reconstruída a partir de sinais de atividade de tratamento relevantes para dispositivos e de prestação de cuidados, sendo então convertida em receitas de dispositivos usando uma lógica consistente de preço e mix. Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado pelos volumes implícitos para as principais categorias de dispositivos, juntamente com verificações de canal sobre padrões de compras, que foram então usadas para ajustar os totais finais.

Os principais insumos incluíram a carga de tratamento de doenças crônicas e indicadores de frequência de injeção, volumes de procedimentos hospitalares vinculados ao uso de infusão e implantes, e a mudança para cuidados domiciliares e autoadministração. Também usamos a pressão de preços vinculada a licitações e as atualizações de mix, além do ritmo de aprovações e renovações de dispositivos. As previsões foram elaboradas usando análise de cenários apoiada por opiniões de especialistas sobre a direção do reembolso, o aperto nas compras e a substituição tecnológica, com premissas explícitas para que as etapas possam ser repetidas. Onde as informações no nível de produto eram escassas, as lacunas foram tratadas aplicando faixas de penetração conservadoras, mantendo as curvas de preço alinhadas aos sinais observados de licitações e inflação, em vez de mudanças abruptas agressivas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo divulgações de compras, atividade de registro e crescimento de categoria reportado em demonstrações financeiras públicas, para que discrepâncias pudessem ser identificadas precocemente. Quando uma variação era grande, revisitamos as premissas, verificamos novamente o rastro de fontes e recontatamos especialistas relevantes para confirmar se tratava-se de uma mudança real no mercado ou de um artefato de dados.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em múltiplas etapas, com foco na consistência entre os anos, na lógica de preços e na disciplina de escopo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes de política ou alterações significativas nas compras. Imediatamente antes da entrega, é realizada uma verificação final de atualidade para que os clientes recebam a visão mais recente.

Tamanho do mercado chinês de dispositivos de administração de fármacos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de administração de fármacos na China podem parecer muito distantes entre si, mesmo quando aparentemente tratam do mesmo tema, porque o escopo e as regras de contagem não são os mesmos. As diferenças geralmente vêm dos tipos de produtos incluídos, se os números refletem receitas na porta de fábrica ou gastos a jusante, e de como os preços são projetados ao longo dos anos.

Alguns números publicados tendem a usar uma cesta de dispositivos mais ampla que pode incorporar discretamente categorias adjacentes que não controlam ou dosam ativamente a administração do fármaco. Na Mordor Intelligence, o total do mercado é mantido no nível de receita do fabricante para dispositivos de administração projetados especificamente para essa finalidade, e também é reportado líquido da carga do fármaco, com seringas descartáveis básicas e conjuntos de infusão intravenosa padrão excluídos do total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,65 bilhões de USD (2025) | |

| Compêndio de Dados Global A | 18,19 bilhões de USD (2025) | Usa uma lista de produtos mais ampla e reporta a receita no nível de categoria sem separar claramente os consumíveis básicos dos dispositivos que controlam ativamente a dosagem, o que pode elevar o total em um ano comparável. |

| Editora de Pesquisa B | 7,84 bilhões de USD (2023) | Usa um ano-base anterior e uma declaração de escopo diferente, e o ponto de partida implícito pode ser reduzido se partes do mix de dispositivos de uso hospitalar não forem totalmente capturadas ou se os preços forem normalizados de forma diferente entre canais. |

A diferença na tabela decorre principalmente da disciplina de escopo, da base de preços e do ano usado para o valor de referência. Ao manter o escopo vinculado a dispositivos de administração controlada e depois verificar os resultados em relação a sinais reais de compras e adoção, a estimativa permanece rastreável a insumos claros e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de entrega de medicamentos da China e qual é a velocidade de seu crescimento?

O mercado está em USD 14,79 bilhões em 2026 e está projetado para se expandir para USD 22,11 bilhões até 2031, refletindo um CAGR de 8,38%.

Qual segmento de dispositivos está se expandindo mais rapidamente?

Os sistemas implantáveis de entrega de medicamentos mostram o maior impulso, avançando a um CAGR de 10,74% até 2031 com base nas terapias de longa duração e na demanda relacionada ao envelhecimento.

Como a Aquisição Baseada em Volume (VBP) está influenciando o preço dos dispositivos?

As rodadas de VBP impulsionaram cortes médios de preços de medicamentos de 53%, obrigando os fabricantes a reduzir os custos dos dispositivos e favorecendo os fornecedores com operações de produção local.

Por que os dispositivos de inalação têm forte demanda apesar das melhorias na poluição?

Os níveis de qualidade do ar nas cidades de primeiro nível permanecem 5,6 vezes acima das diretrizes da Organização Mundial da Saúde, sustentando um grande grupo de pacientes respiratórios que requerem plataformas avançadas de inaladores.

Qual é o papel da conectividade 5G no cenário de dispositivos de entrega de medicamentos da China?

Mais de 94.000 casos comerciais de 5G permitem o monitoramento de adesão em tempo real, impulsionando especialmente a adoção de bombas de infusão inteligentes e canetas de insulina conectadas em áreas carentes.

Qual restrição representa o maior desafio para os novos entrantes?

Os altos custos de P&D e de aprovação regulatória, intensificados pelos requisitos de testes mais rigorosos da NMPA, representam a barreira mais elevada, afetando mais intensamente as margens dos fabricantes menores.

Página atualizada pela última vez em: