Tamanho e Participação do Mercado de Frascos Vazios Estéreis Despirogeneizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

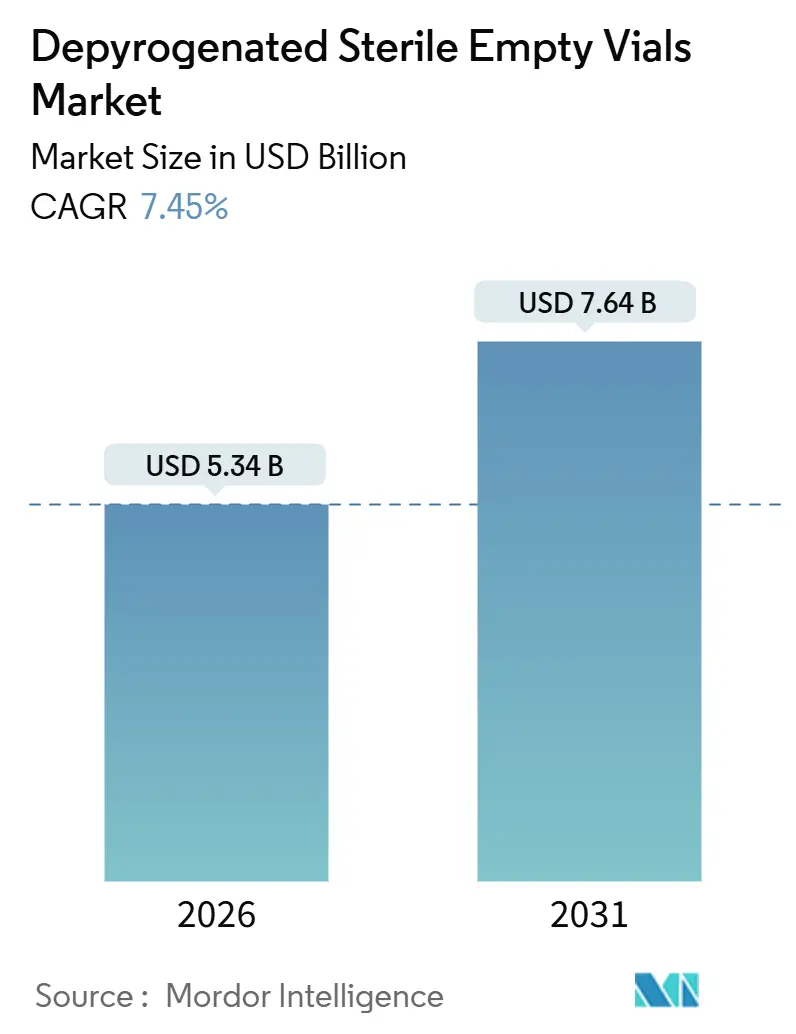

| Tamanho do Mercado (2026) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frascos Vazios Estéreis Despirogeneizados por Mordor Intelligence

O tamanho do Mercado de Frascos Vazios Estéreis Despirogeneizados é estimado em USD 5,34 bilhões em 2026, e espera-se que atinja USD 7,64 bilhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031).

Essa expansão reflete mudanças estruturais, e não simples ganhos de volume, à medida que os pipelines de injetáveis se inclinam para biológicos, terapias personalizadas e vacinas de próxima geração que exigem embalagens primárias livres de pirogênios. As organizações de desenvolvimento e fabricação contratada (CDMOs) já fornecem quase dois quintos da capacidade global de injetáveis, de modo que especificam cada vez mais frascos validados e prontos para uso (RTU) para evitar o tempo de inatividade da despirogeneização interna. Os órgãos reguladores endureceram os limites de endotoxinas e os requisitos de documentação, levando os fabricantes a substituir os túneis de lavagem convencionais por recipientes pré-esterilizados. Enquanto isso, as restrições persistentes no fornecimento de tubos de vidro conferem poder de precificação aos fornecedores verticalmente integrados, mesmo com os formatos de polímero de olefina cíclica (COP) e copolímero de olefina cíclica (COC) registrando o crescimento mais rápido. Em conjunto, essas dinâmicas mantêm o mercado de frascos vazios estéreis despirogeneizados em uma trajetória de crescimento resiliente, na faixa intermediária de um dígito.

Principais Conclusões do Relatório

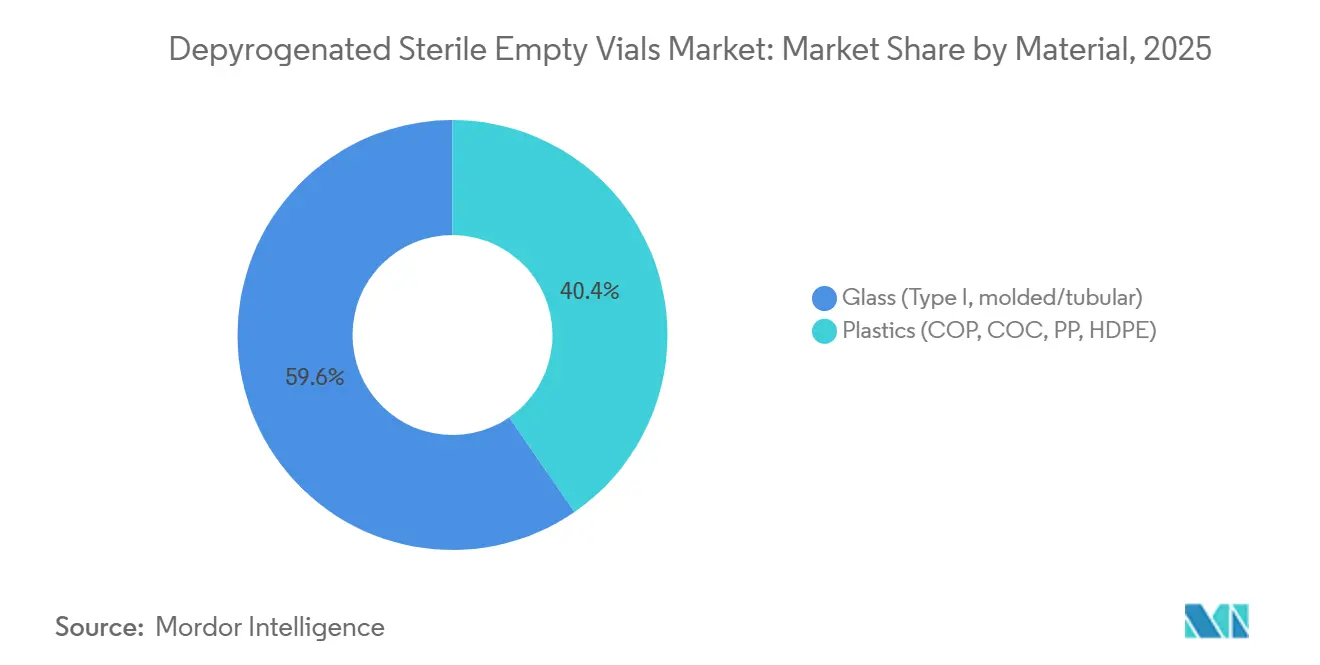

- Por material, o vidro borossilicato Tipo I liderou com 59,55% de participação na receita em 2025, enquanto os frascos de polímero têm previsão de registrar o CAGR mais rápido, de 8,25%, até 2031.

- Por volume do frasco, a faixa de 10 mL a 20 mL capturou 32,53% da participação do mercado de frascos vazios estéreis despirogeneizados em 2025; os frascos abaixo de 5 mL têm projeção de expansão a um CAGR de 8,85% até 2031.

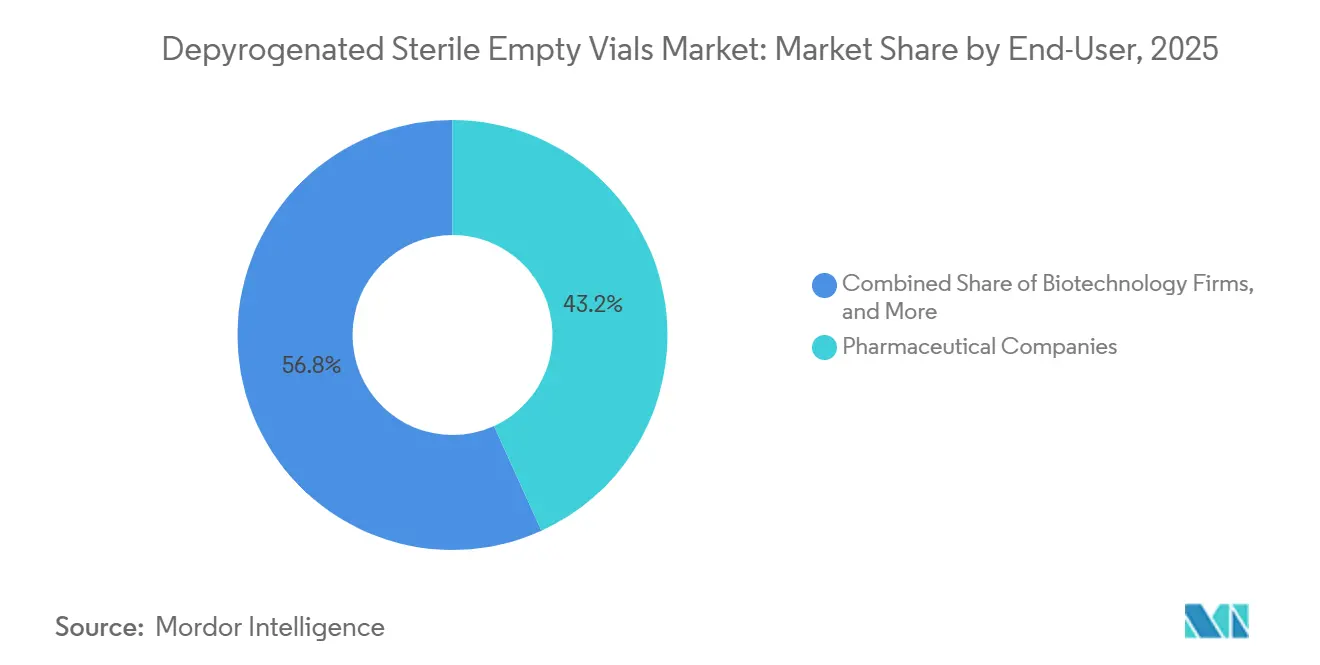

- Por usuário final, as empresas farmacêuticas detinham 43,23% do tamanho do mercado de frascos vazios estéreis despirogeneizados em 2025, enquanto os laboratórios clínicos e de manipulação representam o segmento de crescimento mais rápido, com um CAGR de 8,15%.

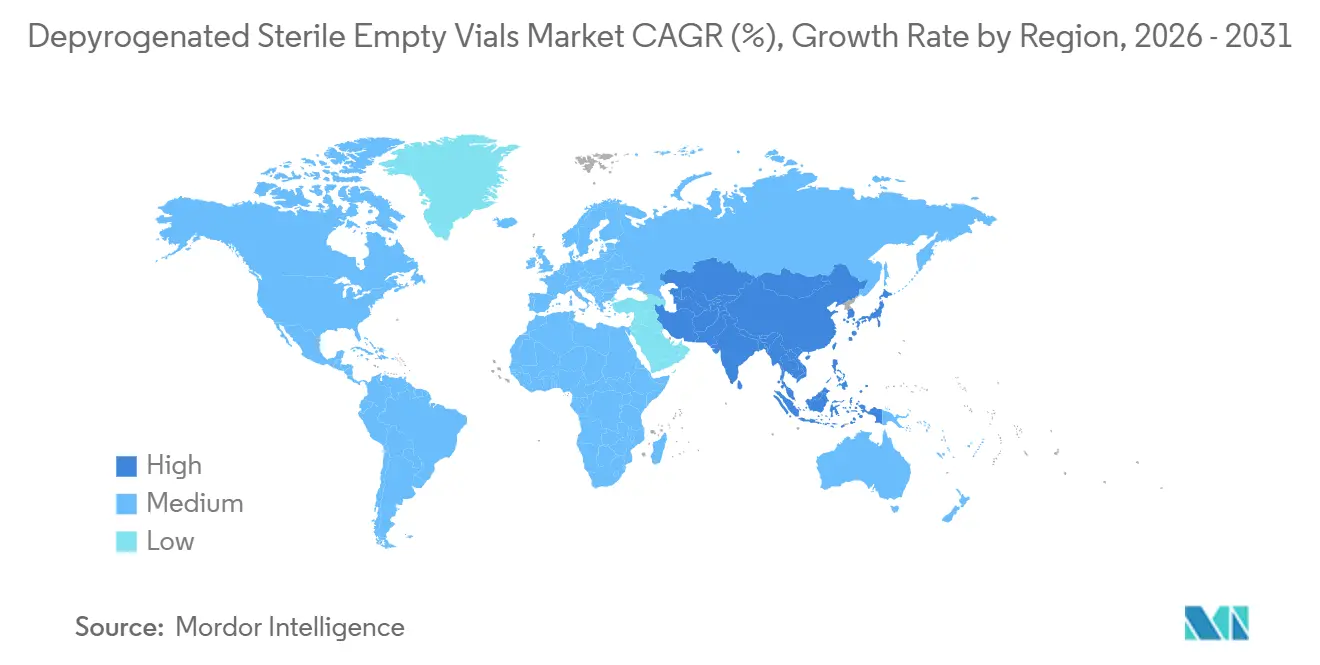

- Por geografia, a América do Norte gerou 39,25% da receita de 2025, ao passo que a Ásia-Pacífico está prevista para crescer a um CAGR de 8,21%, o ritmo mais acelerado em todo o mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frascos Vazios Estéreis Despirogeneizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Pós-COVID em Biológicos e Terapias Personalizadas | +1.8% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endurecimento das Regulamentações Globais de Esterilidade e Endotoxinas | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Terceirização para CDMOs e Trocas Rápidas de Linha | +1.4% | América do Norte, Europa, Índia, China | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Fabricação de Vacinas | +1.2% | América do Norte, Europa, Índia | Curto prazo (≤ 2 anos) |

| Transferência do Custo de Energia para a Despirogeneização Terceirizada | +0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Frascos RTU Inteligentes com RFID e Códigos de Matriz de Dados | +0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Pós-COVID em Biológicos e Terapias Personalizadas

Os biológicos representam agora 40% dos pipelines globais, e as terapias de RNA mensageiro, CAR-T e de edição genética exigem recipientes compatíveis com criogenia e com níveis ultrabaixos de endotoxinas. O pipeline da Moderna, com 45 programas — 31 já em ensaios clínicos —, garante contratos plurianuais de frascos RTU, enquanto a expansão da BioNTech em Marburg para 750 milhões de doses anuais pressiona ainda mais o fornecimento. À medida que os tamanhos de lote se fragmentam em centenas de unidades de manutenção de estoque, os fornecedores capazes de validar corridas despirogeneizadas de apenas 10.000 frascos capturam demanda premium. O mercado de frascos vazios estéreis despirogeneizados, portanto, ganha massa crítica a partir de biológicos de alto valor, e não de injetáveis de commodities.

Endurecimento das Regulamentações Globais de Esterilidade e Endotoxinas

A orientação revisada da FDA de julho de 2024 exige suplementos de aprovação prévia para qualquer alteração nos perfis de temperatura de esterilização ou nos tempos de retenção, aumentando o ônus de conformidade para os túneis internos[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Sistemas de Fechamento de Recipientes para Embalagem de Medicamentos e Biológicos Humanos," fda.gov. O Anexo 1 da Europa agora exige redução documentada de três logaritmos de endotoxinas, e o Relatório Técnico 1039 da OMS harmoniza os testes em todo o mundo[2]Agência Europeia de Medicamentos, "Anexo 1: Fabricação de Medicamentos Estéreis," ema.europa.eu. Em conjunto, essas regras impulsionam os fabricantes avessos ao risco em direção a formatos RTU validados, sustentando assim o mercado de frascos vazios estéreis despirogeneizados.

Terceirização para CDMOs e Trocas Rápidas de Linha

As desinvestimentos farmacêuticos e os modelos de ativos leves de biotecnologia significam que os CDMOs já lidam com até 40% da produção de injetáveis. Operadores como Pfizer CentreOne e Aenova investem em linhas de envase RTU porque as trocas no mesmo dia elevam a utilização de ativos em aproximadamente 20%. Consequentemente, as compras dos CDMOs estabelecem um piso sólido para o mercado de frascos vazios estéreis despirogeneizados.

Expansão da Infraestrutura de Fabricação de Vacinas

O financiamento público superior a USD 8 bilhões entre 2021 e 2025 adicionou capacidade de RNA mensageiro em campo aberto no Canadá, na Índia e na África. Cada instalação especifica frascos despirogeneizados de 2 mL a 10 mL que atendem aos critérios de endotoxinas da USP <85>, ampliando a demanda no curto prazo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Precificação Premium dos Frascos Despirogeneizados RTU | -0.8% | Global, genéricos sensíveis ao preço | Médio prazo (2-4 anos) |

| Ameaça de Substituição por Seringas Pré-Preenchidas e Cartuchos | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Restrições de Capacidade dos Fornos de Borossilicato | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Obstáculos de Validação para Frascos de Polímero | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Premium dos Frascos Despirogeneizados RTU

Os formatos RTU apresentam um acréscimo de 40% a 60% em relação ao vidro lavado a granel. As margens em injetáveis genéricos frequentemente ficam abaixo de 12%, de modo que o reembolso do Medicare Parte B não compensa o custo mais elevado, desestimulando atualizações e reduzindo o crescimento do setor de frascos vazios estéreis despirogeneizados.

Ameaça de Substituição por Seringas Pré-Preenchidas e Cartuchos

Seringas com proteção de agulha, injetores vestíveis e dispositivos de administração centrados no paciente substituem os frascos para terapias crônicas, especialmente na Europa e na América do Norte. À medida que Gerresheimer, BD e West registram crescimento de dois dígitos em seringas, parte da demanda por frascos de pequeno volume migra para recipientes alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Vidro Mantém Posição enquanto os Polímeros Aceleram

O vidro borossilicato Tipo I dominou 59,55% da receita de 2025 graças à aceitação regulatória universal, à tolerância a altas temperaturas e aos perfis de lixiviáveis bem compreendidos. As linhas Valor e Viridian da Corning adicionam resistência a quebras e menor carbono incorporado, reforçando o vidro como substrato predominante[3]Corning Incorporated, "Corning Lança Frascos Viridian," corning.com. No entanto, os plásticos como COP e COC têm projeção de crescimento composto de 8,25% até 2031, a taxa de crescimento mais rápida no mercado de frascos vazios estéreis despirogeneizados. Os frascos de polímero pesam menos, resistem a estilhaçamentos e se integram a plataformas de seringas pré-preenchidas, oferecendo vantagens ergonômicas e de segurança aos envazadores contratados.

O impulso nos polímeros tem significado estratégico. Os recipientes com revestimento de barreira da SiO2 demonstram paridade de extraíveis com o vidro, enquanto pesquisas recém-publicadas sobre oxinitreto de silício reduzem a liberação de alumínio em dez vezes[4]SiO2 Materials Science, "Visão Geral da Tecnologia," sio2ms.com. Ainda assim, os ciclos de validação que se estendem por 12 a 24 meses mantêm os volumes absolutos modestos. No geral, o vidro deve reter a participação majoritária, mas as mudanças incrementais de participação para os polímeros criam nova concorrência e corredores de precificação.

Por Volume do Frasco: Tamanhos Médios Lideram, Ultra-Pequenos Disparam

O grupo de 10 mL a 20 mL capturou 32,53% das vendas de 2025, abastecendo anticorpos monoclonais de envase a granel e vacinas multidose. Linhas de alta velocidade operando a 400–600 frascos por minuto favorecem esses tamanhos médios, e as ofertas RTF da Gerresheimer e EZ-fill da Stevanato encurtam os cronogramas de validação em quatro semanas ou mais. Ao mesmo tempo, os frascos abaixo de 5 mL têm previsão de registrar um CAGR de 8,85%, o crescimento mais acentuado no tamanho do mercado de frascos vazios estéreis despirogeneizados, à medida que as terapias celulares e gênicas e os medicamentos oncológicos de alta potência exigem precisão de dose única.

Os fabricantes que conseguem entregar corridas despirogeneizadas a preços abaixo de 2.000 unidades por corrida obtêm margens acima da média. A plataforma D2F da Nipro, por exemplo, garante níveis de endotoxinas abaixo de 0,03 EU/mL para lotes de terapias avançadas. Por outro lado, os frascos acima de 20 mL permanecem um nicho maduro, à medida que os hospitais migram as soluções de irrigação para bolsas flexíveis.

Por Usuário Final: Grandes Farmacêuticas Dominam, Laboratórios Aceleram

As empresas farmacêuticas ainda responderam por 43,23% da demanda de 2025, aproveitando grandes instalações como as da Pfizer em McPherson e da AbbVie em North Chicago, que operam múltiplas linhas de envase e acabamento. No entanto, os laboratórios clínicos e de manipulação estão avançando a um CAGR de 8,15%, o mais rápido entre qualquer grupo de compradores no mercado de frascos vazios estéreis despirogeneizados. Os ensaios descentralizados necessitam de pequenos lotes estéreis enviados a locais comunitários, enquanto as instalações de terceirização da Seção 503B devem atender às especificações de esterilidade USP <71> e de endotoxinas. Esse modelo descentralizado amplia a base endereçável além das grandes farmacêuticas.

Análise Geográfica

A América do Norte gerou 39,25% da receita de 2025, impulsionada por sólidos pipelines de biológicos e pela adoção antecipada de RTU. O SOPP 8506 da FDA obriga notificações de escassez com seis meses de antecedência, motivando estoques redundantes e estratégias de múltiplos fornecedores que canalizam pedidos constantes para os fabricantes de frascos. O significativo investimento em capital da West Pharmaceutical e da Corning assegura matérias-primas e componentes futuros dentro da região.

A Europa segue com demanda consolidada e novos ventos favoráveis de política. A Lei de Medicamentos Essenciais de dezembro de 2025 destina EUR 5 bilhões para a produção local de 200 medicamentos essenciais, garantindo contratos plurianuais para a capacidade regional de tubos e RTU. A expansão da SCHOTT na Hungria e a construção da Stevanato na Itália posicionam os incumbentes para reabsorver os volumes relocalizados.

A Ásia-Pacífico tem projeção de crescimento de 8,21% até 2031, o mais rápido em todo o mundo. O programa de Incentivo Vinculado à Produção (PLI) da Índia, por si só, aloca USD 840 milhões para plantas de fármacos a granel e USD 1,8 bilhão para formulações acabadas, estimulando o Serum Institute e a Biological E a adicionar 1,5 bilhão de doses de vacinas de capacidade anual. A planta de tubos da Corning-SGD em Hyderabad encurta os prazos de entrega de um ano para oito semanas, sustentando uma cadeia de suprimentos regionalmente integrada. China e Japão contribuem com demanda incremental à medida que cada um harmoniza com as diretrizes da ICH e investe em formatos de baixo teor de extraíveis.

O Oriente Médio e África, bem como a América do Sul, são menores hoje, mas estão em ascensão. As reformas da Biovac na África do Sul e da ANVISA no Brasil incorporam padrões de esterilidade mais elevados que favorecem os frascos RTU despirogeneizados. À medida que os centros locais de envase e acabamento proliferam, os requisitos básicos para recipientes validados e livres de pirogênios se expandirão proporcionalmente.

Cenário Competitivo

O mercado de frascos vazios estéreis despirogeneizados é moderadamente concentrado: os cinco principais fornecedores — SCHOTT, Gerresheimer, Stevanato Group, West Pharmaceutical Services e Corning — detêm uma participação considerável, porém não dominante. Cada um busca integração vertical para garantir o fornecimento de tubos de vidro, dispersão geográfica para atender clientes de relocalização e diferenciação tecnológica por meio de identificadores inteligentes, revestimentos de barreira ou posicionamento de sustentabilidade. O programa de tubos multirregional de EUR 1 bilhão da SCHOTT exemplifica o controle de matérias-primas, enquanto a instalação da Gerresheimer em Peachtree City e a linha da Stevanato em Piombino Dese ilustram o alcance regional. Inovadores em polímeros como a SiO2 miram terapias de nicho e alto valor, aproveitando mais de 300 patentes e designs resistentes a quebras.

O crescimento em espaços inexplorados concentra-se em formatos criogênicos ultra-pequenos (<1 mL) prontos para RNA mensageiro e produtos de terapia celular, construções híbridas de vidro-polímero e ofertas de despirogeneização como serviço para plantas farmacêuticas com recursos limitados. Startups que integram RFID, blockchain e análise preditiva no rastreamento de frascos têm potencial para atrair biotecnologias com foco digital. No entanto, a orientação da FDA que exige estudos completos de extraíveis para qualquer alteração de processo concede às empresas incumbentes com portfólios validados uma vantagem de tempo.

Líderes do Setor de Frascos Vazios Estéreis Despirogeneizados

SCHOTT AG

Corning Inc.

Gerresheimer AG

Stevanato Group

West Pharmaceutical Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sharp Sterile Manufacturing comprometeu USD 28 milhões para dobrar a capacidade de envase em sua instalação em Lee, Massachusetts, adicionando uma linha isolada IMA Life totalmente automatizada para frascos RTU.

- Setembro de 2025: A Medisca firmou uma parceria de longo prazo com a Stevanato Group para distribuir frascos de vidro RTU EZ-fill para farmácias de manipulação estéril em todo o mundo.

Escopo do Relatório Global do Mercado de Frascos Vazios Estéreis Despirogeneizados

De acordo com o escopo do relatório, os frascos vazios estéreis despirogeneizados são recipientes de vidro de grau farmacêutico que foram rigorosamente tratados para remover pirogênios — endotoxinas termoestáveis que podem causar febre ou reações adversas. Após a despirogeneização, os frascos são esterilizados e embalados para manter a integridade asséptica. São utilizados para o envase de produtos farmacêuticos estéreis, injetáveis, vacinas e reagentes de diagnóstico. Sua preparação garante que atendam a rigorosos padrões regulatórios de esterilidade e limites de endotoxinas.

A segmentação do mercado de frascos vazios estéreis despirogeneizados inclui material, volume do frasco, usuário final e geografia. Por material, o mercado é segmentado em vidro (Tipo I, moldado/tubular) e plásticos (COP, COC, PP, HDPE). Por volume do frasco, o mercado é segmentado em < 5 mL, 5–10 mL, 10–20 mL e > 20 mL. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, fabricação contratada/CDMOs e laboratórios clínicos e de manipulação. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Vidro (Tipo I, moldado/tubular) |

| Plásticos (COP, COC, PP, HDPE) |

| 5 mL |

| 5-10 mL |

| 10-20 mL |

| 20 mL |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricação Contratada / CDMOs |

| Laboratórios Clínicos e de Manipulação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Vidro (Tipo I, moldado/tubular) | |

| Plásticos (COP, COC, PP, HDPE) | ||

| Por Volume do Frasco | 5 mL | |

| 5-10 mL | ||

| 10-20 mL | ||

| 20 mL | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricação Contratada / CDMOs | ||

| Laboratórios Clínicos e de Manipulação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frascos vazios estéreis despirogeneizados?

O tamanho do mercado de frascos vazios estéreis despirogeneizados atingiu USD 5,34 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

Está projetado para se expandir a um CAGR de 7,45%, atingindo USD 7,64 bilhões até 2031.

Qual material domina as vendas atualmente?

O vidro borossilicato Tipo I lidera com 59,55% de participação na receita.

Qual tamanho de frasco está crescendo mais rapidamente?

Os frascos abaixo de 5 mL têm previsão de registrar um CAGR de 8,85% de 2026 a 2031.

Por que os CDMOs são importantes para a demanda futura?

Os CDMOs controlam até 40% da capacidade de injetáveis e preferem frascos RTU para encurtar as trocas de linha, impulsionando o consumo geral.

Qual região registrará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico registre o CAGR regional mais rápido, de 8,21%, até 2031.

Página atualizada pela última vez em: