Tamanho e Participação do Mercado de Embalagens de Esterilização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

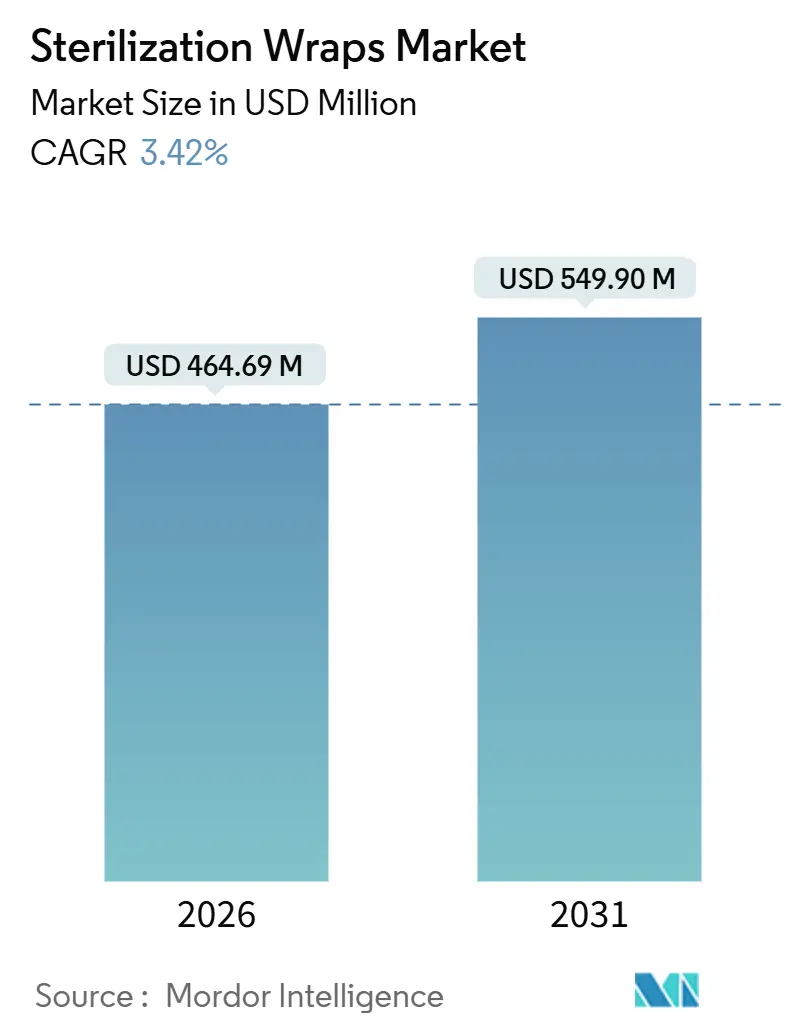

| Tamanho do Mercado (2026) | 464.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 549.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Esterilização por Mordor Intelligence

O tamanho do Mercado de Embalagens de Esterilização é estimado em USD 464,69 milhões em 2026 e deve atingir USD 549,90 milhões até 2031, a um CAGR de 3,42% durante o período de previsão (2026-2031).

O impulso decorre da recuperação dos volumes de procedimentos cirúrgicos, da adoção mais ampla de esterilizadores de baixa temperatura e do endurecimento das normas de controle de infecção que exigem desempenho validado de barreira estéril. Os hospitais estão avaliando a pegada de carbono dos suprimentos de uso único, levando as equipes de compras a examinar a reciclabilidade das embalagens e a origem da resina juntamente com o preço. As oscilações no preço do polipropileno entre 2024 e 2025 evidenciaram a exposição ao risco de fornecimento para embalagens sintéticas, enquanto as alternativas à base de celulose se beneficiaram de custos de insumos mais estáveis. A consolidação de fornecedores harmonizou as especificações de não tecido spunbond-meltblown (SMS/SMMS) em todo o mundo, reduzindo os prazos de entrega, mas aumentando a dependência dos compradores em relação a um pequeno grupo de fornecedores. Essas forças interligadas mantêm o mercado de embalagens de esterilização em uma trajetória de crescimento estável, porém abaixo de 5%, apesar da pressão de substituição por contêineres rígidos reutilizáveis.

Principais Conclusões do Relatório

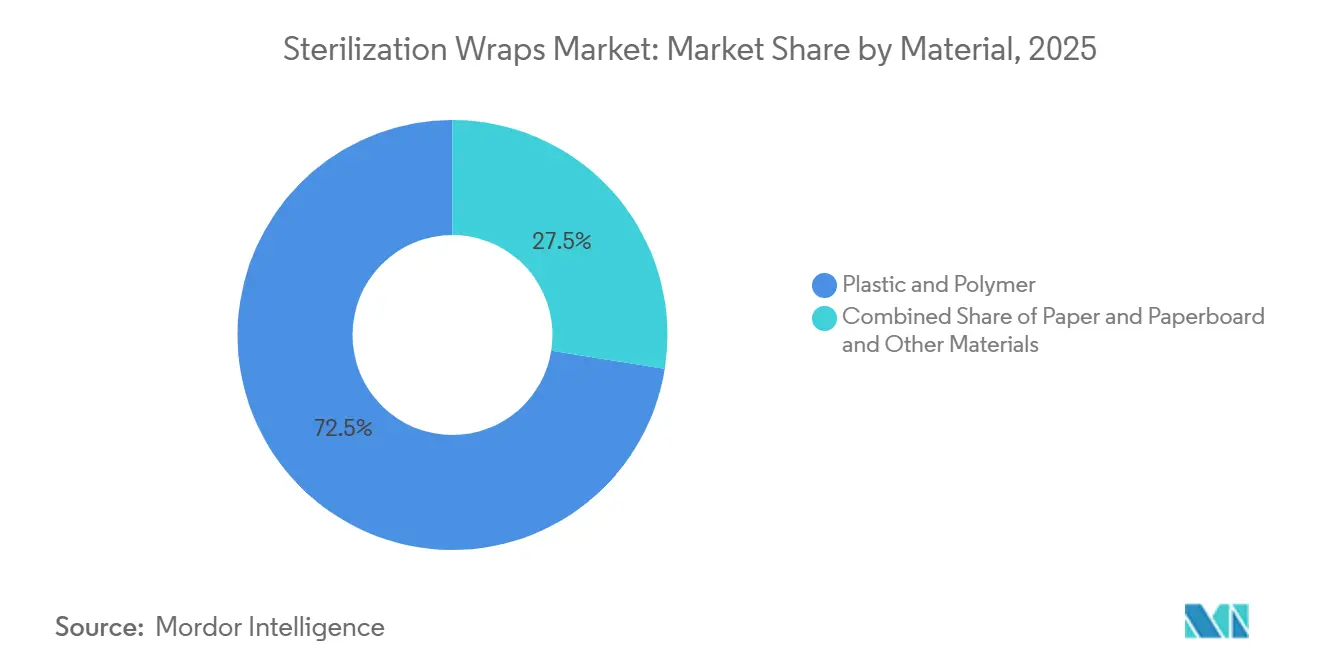

- Por material, as embalagens de plástico e outros polímeros lideraram com 72,55% de participação no mercado de embalagens de esterilização em 2025, enquanto as variantes de papel e papelão têm previsão de expansão a um CAGR de 6,25% até 2031.

- Por usuário final, hospitais e clínicas responderam por 66,53% da receita de 2025; os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 6,85% até 2031.

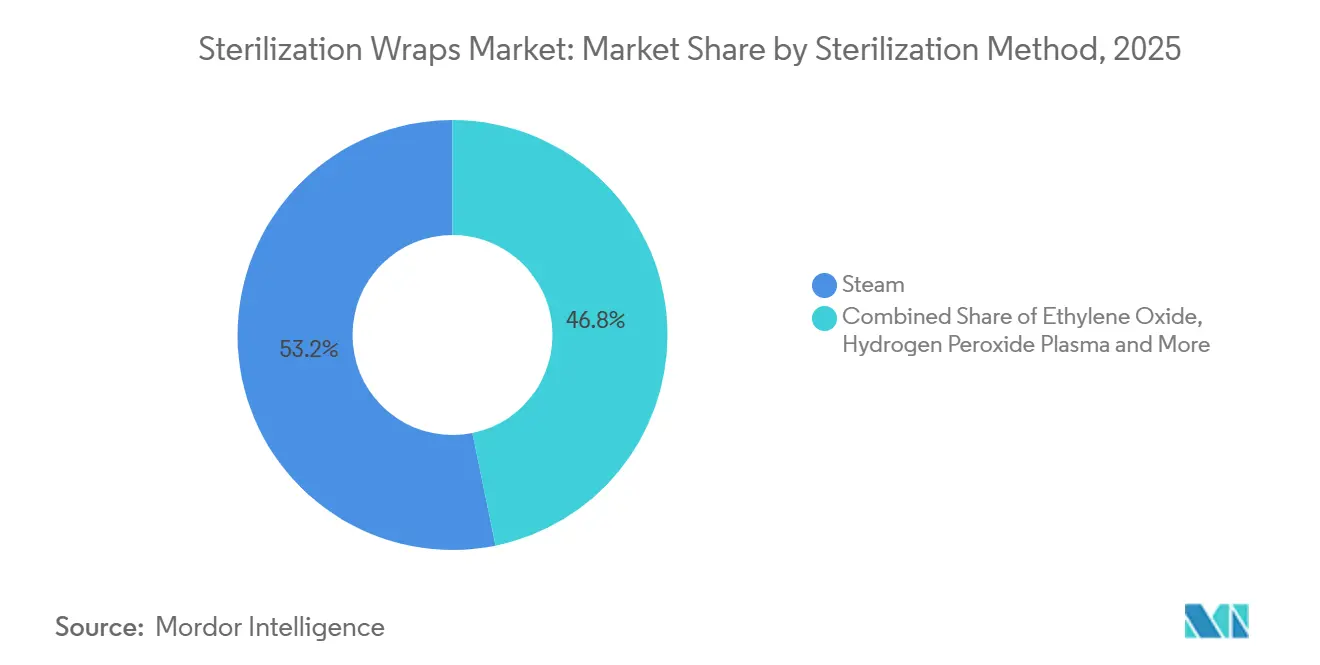

- Por método de esterilização, o vapor respondeu por 53,23% do volume de 2025, enquanto o plasma de peróxido de hidrogênio tem projeção de crescimento de 7,55%.

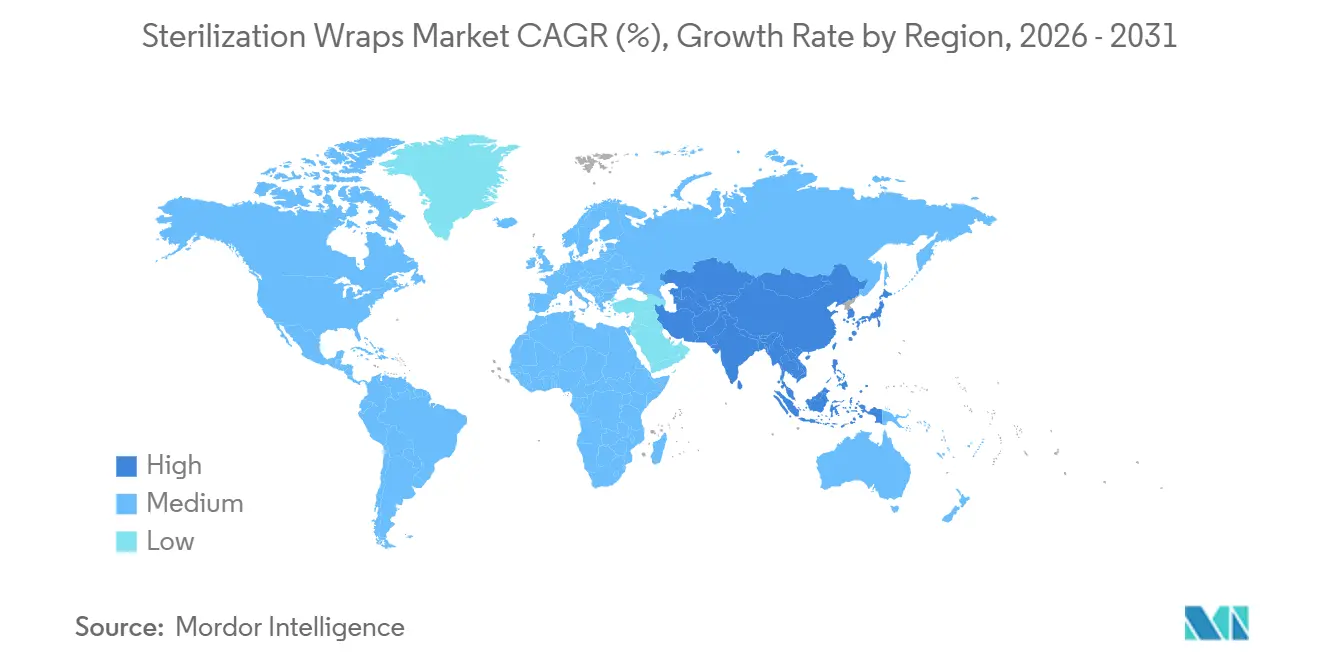

- Por geografia, a América do Norte respondeu por 38,13% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Esterilização

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Procedimentos Cirúrgicos em Todo o Mundo | +0.8% | Global, com ganhos expressivos na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas de Controle de Infecção em Instalações de Cuidados Intensivos | +0.6% | América do Norte e UE, estendendo-se aos principais mercados da APAC | Curto prazo (≤ 2 anos) |

| Migração de Têxteis Reutilizáveis para Embalagens SMS e SMMS de Uso Único | +0.5% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Consolidação de Fornecedores Impulsionando a Padronização de Produtos e Lançamentos Globais | +0.4% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Metas de Descarbonização Hospitalar Acelerando a Demanda por Embalagens de Papel Recicláveis | +0.3% | Europa e sistemas de saúde selecionados da América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento dos Esterilizadores de Plasma de Peróxido de Hidrogênio em Centros Cirúrgicos Ambulatoriais, Estimulando a Necessidade de Embalagens Sintéticas Compatíveis | +0.2% | América do Norte, com adoção inicial em clusters urbanos de centros cirúrgicos ambulatoriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos em Todo o Mundo

O volume cirúrgico global se recuperou em 2024 após os adiamentos provocados pela pandemia, com os procedimentos hospitalares nos Estados Unidos crescendo 4,2% e as cirurgias no mesmo dia aumentando 6,1%. Cada bandeja requer pelo menos uma embalagem, e muitas instalações utilizam dupla embalagem para prolongar a vida útil em prateleira, ancorando a demanda de base no mercado de embalagens de esterilização. A Organização Mundial da Saúde contabilizou 12.400 novas salas cirúrgicas adicionadas em países de renda média-baixa entre 2020 e 2024, um salto de capacidade de 9% que amplia ainda mais o volume endereçável. As cirurgias eletivas de ortopedia e bariátrica, que utilizam embalagens de maior formato, cresceram 7,3% ao ano nos hospitais da OCDE, deslocando o mix em direção a SKUs de maior valor. Aproximadamente 28 milhões de procedimentos ocorrem anualmente nos centros cirúrgicos ambulatoriais dos Estados Unidos, e o número de instalações está crescendo 3,8% ao ano, garantindo crescimento duradouro para o mercado de embalagens de esterilização.

Regulamentações Rigorosas de Controle de Infecção em Instalações de Cuidados Intensivos

A atualização de março de 2024 dos Centros de Controle e Prevenção de Doenças exige que os dispositivos de Classe II permaneçam estéreis por pelo menos 6 meses durante o armazenamento em temperatura ambiente[1]Centros de Controle e Prevenção de Doenças, "Diretrizes Atualizadas de Esterilização para Instalações de Saúde," CDC.gov. A exigência pressiona as embalagens a atenderem aos padrões de filtração bacteriana ASTM F1608 e a passarem na validação de força de abertura, restringindo importações de baixo custo com rastreabilidade limitada. A Europa impõe documentação semelhante sob seu Regulamento de Dispositivos Médicos, levando vários conversores de segundo nível a sair do mercado em vez de financiar atualizações de sistemas de qualidade. A ISO 11607 continua sendo o referencial global, e uma corrigenda de 2024 esclareceu os protocolos de envelhecimento acelerado que afetam especialmente as embalagens de papel. As penalidades financeiras por infecções no sítio cirúrgico nos modelos de reembolso baseado em valor dos Estados Unidos intensificam o escrutínio hospitalar sobre o desempenho das embalagens, reforçando a demanda por produtos premium no mercado de embalagens de esterilização.

Migração de Têxteis Reutilizáveis para Embalagens SMS e SMMS de Uso Único

O relatório técnico de 2024 da AAMI demonstrou que os têxteis reutilizáveis exigem de 18 a 22 minutos do tempo do técnico, em comparação com menos de 2 minutos para o descarte de produtos de uso único. Os não tecidos SMS e SMMS oferecem filtração submicron e são isentos de fiapos, atendendo ao desempenho de barreira líquida de Nível 4 da AAMI PB70. A divisão de filmes para saúde da Berry Global registrou crescimento de receita de 11,2% em 2024, refletindo a conversão contínua de têxteis para sintéticos. Pesquisas de prevenção de infecções revelam que 82% dos profissionais consideram as embalagens de uso único mais confiáveis do que os têxteis, sustentando o momentum de conversão no mercado de embalagens de esterilização.

Consolidação de Fornecedores Impulsionando a Padronização de Produtos e Lançamentos Globais

Cardinal Health, Medline Industries e Owens & Minor detêm coletivamente 45% da receita de embalagens na América do Norte, viabilizando contratos globais, mas concentrando o risco de fornecimento. O segmento Médico da Cardinal Health registrou crescimento orgânico de 5,8% em 2024 com kits de embalagens padronizados. Um incêndio em 2024 em uma fábrica de não tecidos no Centro-Oeste dos Estados Unidos paralisou a produção por seis semanas, forçando as organizações de compras coletivas a acionar fornecedores secundários a preços premium. Os SKUs padronizados aceleram a validação da ISO 11607, mas expõem os compradores à volatilidade dos custos do polipropileno, um efeito dual que molda a dinâmica competitiva no mercado de embalagens de esterilização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Polipropileno e da Celulose Inflacionando os Custos das Embalagens | -0.4% | Global, com exposição aguda nos conversores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Crescentes sobre Resíduos de Plásticos Médicos Limitando os Volumes de Uso Único | -0.3% | Europa, estados selecionados dos Estados Unidos e mercados emergentes da APAC | Médio prazo (2 a 4 anos) |

| Surgimento de Sistemas de Contêineres Rígidos Canibalizando a Demanda por Embalagens de Alto Valor | -0.2% | América do Norte e Europa, concentrado em especialidades cirúrgicas de alto volume | Longo prazo (≥ 4 anos) |

| Carga de Validação para Novos Materiais de Embalagem com Esterilizadores de Baixa Temperatura | -0.2% | Global, afetando novos entrantes de embalagens à base de papel e biopolímeros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polipropileno e da Celulose Inflacionando os Custos das Embalagens

O polipropileno spot atingiu USD 1.510 por tonelada métrica em meados de 2025 antes de recuar para USD 1.380, uma oscilação de 28% que comprimiu as margens dos conversores. A celulose kraft de grau médico moveu-se de forma semelhante, subindo 19% em 2024. A cobertura contratual protege apenas cerca de dois terços da demanda, deixando os conversores expostos no restante. Alguns fornecedores de Nível 2 repassaram os aumentos de meio ciclo aos clientes, levando os sistemas de saúde a testar calibres mais finos ou reduzir a dupla embalagem, ações que podem comprometer a garantia de esterilidade se não forem validadas.

Regulamentações Crescentes sobre Resíduos de Plásticos Médicos Limitando os Volumes de Uso Único

A União Europeia estendeu sua Diretiva de Plásticos de Uso Único à área da saúde em 2024, com o objetivo de reduzir os resíduos em 25% até 2030[2]Comissão Europeia, "Diretiva de Plásticos de Uso Único: Aplicações na Área da Saúde," ec.europa.eu. Os Estados Unidos, incluindo Califórnia e Nova York, promulgaram taxas de responsabilidade estendida do produtor sobre dispositivos médicos descartáveis. As regras em elaboração na China preveem a cobrança de CNY 0,50 por embalagem de polipropileno a partir de 2027. Essas políticas elevam o custo total de propriedade dos descartáveis e aceleram os testes com contêineres reutilizáveis, moderando a expansão no mercado de embalagens de esterilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Papel Ganha Impulso à Medida que as Metas de Carbono se Intensificam

Os substratos de plástico e polímero detinham uma participação de 72,55% no mercado de embalagens de esterilização em 2025 e continuam indispensáveis para os ciclos de vapor em alta temperatura, óxido de etileno e plasma, devido às suas propriedades de tração consistentes e conformidade com a ISO 11607. No entanto, as embalagens de papel e papelão têm projeção de crescimento anual de 6,25% até 2031, superando os sintéticos em quase dois pontos percentuais, à medida que hospitais europeus e selecionados nos Estados Unidos integram a pontuação de carbono em suas licitações. O tamanho do mercado de embalagens de esterilização para soluções à base de papel tem previsão de expansão constante, apoiado pelo lançamento de kraft certificado pelo FSC da Ahlstrom, que direciona o material pós-uso para fluxos de reciclagem. O Tyvek da DuPont de Nemours, um polietileno flash-spun, oferece uma opção híbrida com menor intensidade de carbono do que o polipropileno, embora seu prêmio de preço de 30 a 40% limite a penetração além das embalagens de implantes.

Os conversores de segundo nível continuam explorando biopolímeros, mas os altos custos de validação e o desempenho incerto de vida útil em prateleira restringem a escalabilidade. Os ciclos de vapor acima de 132 °C continuam sendo um obstáculo técnico para o papel, confinando a adoção aos processos de deslocamento gravitacional e óxido de etileno. Ainda assim, as políticas de compras que atribuem até 30% do peso das licitações à sustentabilidade inclinam o crescimento futuro em direção a substratos recicláveis, protegendo a ascensão do papel no mercado de embalagens de esterilização.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Lideram a Curva de Crescimento

Hospitais e clínicas responderam por 66,53% da receita de 2025, ancorados por 28 milhões de procedimentos hospitalares e protocolos de dupla embalagem que aumentam o consumo de embalagens. No entanto, os centros cirúrgicos ambulatoriais, auxiliados pelo direcionamento dos pagadores para ambientes ambulatoriais, têm projeção de crescimento a um CAGR de 6,85% e representam o pool de demanda de expansão mais rápida no mercado de embalagens de esterilização. Cada centro cirúrgico ambulatorial nos Estados Unidos processa de 40 a 60 bandejas diariamente, consumindo até 22.000 embalagens por ano. Os esterilizadores de plasma de peróxido de hidrogênio dominam o processamento estéril dos centros cirúrgicos ambulatoriais porque ciclos de 28 a 75 minutos facilitam a rotatividade de instrumentos no mesmo dia, reforçando a demanda por SMS/SMMS. Hospitais de cuidados intensivos de longa duração, clínicas odontológicas e clínicas veterinárias contribuem com volume de nicho, mas crescem em ritmo mais lento, limitados pela expansão restrita de salas cirúrgicas.

As penalidades de compras baseadas em valor por infecções no sítio cirúrgico levam os hospitais a preferir embalagens com rastreabilidade por lote e certificação de sistema de qualidade ISO 13485. Esses atributos premium, combinados com a consolidação de fornecedores, sustentam o poder de precificação apesar da pressão competitiva dos contêineres rígidos. À medida que os centros cirúrgicos ambulatoriais se multiplicam e adotam embalagens padronizadas isentas de celulose, sua influência no design de produtos e nas especificações contratuais se intensificará em todo o mercado de embalagens de esterilização.

Por Método de Esterilização: Sistemas de Plasma Conquistam Participação Futura

O vapor respondeu por 53,23% dos ciclos de esterilização de 2025 e continua sendo o principal recurso econômico para instrumentos termoestáveis. O tamanho do mercado de embalagens de esterilização vinculado às aplicações de vapor crescerá modestamente em linha com os volumes gerais de cirurgia, mas sua participação cederá gradualmente terreno para o plasma de peróxido de hidrogênio. O segmento de plasma tem previsão de registrar um CAGR de 7,55%, catalisado pelo status de Categoria A da ISO 22441 e pela demanda dos centros cirúrgicos ambulatoriais por rotatividade rápida. As embalagens compatíveis com plasma devem ser isentas de celulose para evitar a absorção de peróxido, favorecendo os substratos SMS/SMMS e limitando o papel nessa modalidade.

O óxido de etileno continua processando aproximadamente metade dos dispositivos termossensíveis nas plantas dos fabricantes de equipamentos originais, mas o escrutínio regulatório sobre emissões e os longos prazos de validação dificultam a adoção hospitalar. A esterilização por raios gama e feixe de elétrons ocupa papéis de nicho para implantes pré-esterilizados e kits descartáveis, exigindo materiais estabilizados à radiação. Ozônio, ácido peracético e formaldeído permanecem como alternativas de escala reduzida com impacto limitado nas perspectivas de participação no mercado de embalagens de esterilização.

Análise Geográfica

A América do Norte respondeu por 38,13% da receita em 2025, impulsionada pelo alto volume cirúrgico, por mandatos rigorosos de controle de infecção e pela adoção antecipada de embalagens isentas de celulose. O CMS registrou um aumento de 4,2% nas altas cirúrgicas hospitalares em 2024, mantendo a demanda central mesmo com os contêineres rígidos deslocando as embalagens premium em práticas de ortopedia e cardiovascular. Mais de 6.150 centros cirúrgicos ambulatoriais nos Estados Unidos cresceram 3,8% em 2024, reforçando a demanda por SMS/SMMS. Canadá e México expandem-se de forma mais gradual, mas se beneficiam de investimentos públicos em capacidade de salas cirúrgicas.

O mercado de embalagens de esterilização na Europa é menor em termos absolutos, mas é moldado de forma singular por metas agressivas de descarbonização e taxas sobre plásticos de uso único. Alemanha, Reino Unido, França, Itália e Espanha respondem por aproximadamente dois terços da demanda regional. A extensão da diretiva da UE em 2024 impulsionou testes com embalagens de papel recicláveis que custam de 15 a 25% a mais, mas obtêm pontuações mais altas nas avaliações de carbono. Hospitais na Escandinávia e nos Países Baixos agora incluem métricas de carbono explicitamente em suas licitações, acelerando implantações piloto de papel certificado pelo FSC.

A Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 7,51% projetado até 2031, à medida que China, Índia e Sudeste Asiático ampliam a infraestrutura cirúrgica. A OMS documentou 12.400 novas salas cirúrgicas na região entre 2020 e 2024. Os regulamentos chineses em elaboração que classificam as embalagens de polipropileno como "plásticos médicos restritos" a partir de 2027 poderiam levar hospitais de alto volume a adotar contêineres rígidos ou substratos recicláveis. Japão e Austrália permanecem adotantes estáveis, mas enfrentam risco de substituição em especialidades de alto volume devido aos contêineres.

O Oriente Médio e África, e a América do Sul contribuem com participações menores, mas registram crescimento localizado. Os países do Conselho de Cooperação do Golfo estão construindo hospitais credenciados pela JCI que especificam embalagens em conformidade com a ISO 11607 de fornecedores globais. Os centros terciários da África do Sul e os hospitais privados do Brasil estão substituindo têxteis por embalagens de uso único, embora complexidades orçamentárias e tarifárias retardem a penetração. A volatilidade cambial em vários mercados complica os contratos de fornecimento de polipropileno de longo prazo, levando alguns compradores a preferir alternativas à base de celulose que oferecem maior estabilidade de preços.

Cenário Competitivo

Os cinco principais fornecedores do mercado, Cardinal Health, Medline Industries, Owens & Minor (Halyard Health), Kimberly-Clark e STERIS, respondem por uma parcela significativa da receita global, indicando concentração moderada. A Cardinal Health registrou crescimento orgânico de 5,8% em seu segmento Médico em 2024 ao agrupar kits de embalagens padronizados[3]Cardinal Health, "Formulário 10-K do Exercício Fiscal 2024," cardinalhealth.com. A STERIS aproveitou sua base instalada de esterilizadores para impulsionar um crescimento de 16,2% em consumíveis, evidenciando os benefícios de venda cruzada da integração de equipamentos. A Berry Global, principal fornecedora de filmes de polipropileno, reportou um aumento de receita de 11,2% em 2024, destacando a influência upstream sobre os preços das embalagens downstream.

Os especialistas regionais preenchem nichos com embalagens compatíveis com gama ou papéis ultraleves para conjuntos minimamente invasivos, mas frequentemente carecem de certificação ISO 13485, limitando a elegibilidade em licitações na América do Norte e na Europa. A diferenciação por sustentabilidade está emergindo: a Ahlstrom comercializa kraft certificado pelo FSC, enquanto a Kimberly-Clark pilota polipropileno reciclado pós-consumo. O custo de validação, estimado em USD 50.000 a 150.000 por par material-esterilizador, continua sendo uma barreira para novos entrantes. Os fabricantes de contêineres exercem pressão indireta: a receita de consumíveis da Getinge cresceu 14,6% em 2024 com sistemas de plasma, enquanto suas vendas de contêineres rígidos cresceram dois dígitos. Essas dinâmicas mantêm a intensidade competitiva moderada, mas pressionam os incumbentes a investir em substratos ecológicos e rastreabilidade digital.

Líderes do Setor de Embalagens de Esterilização

Cardinal Health

Medline Industries

Owens & Minor (Halyard Health)

Kimberly-Clark

STERIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Healthmark, empresa do grupo Getinge, lançou o SafeGuard Dry, uma embalagem de esterilização formulada para reduzir a incidência de embalagens úmidas nos departamentos de processamento estéril.

- Janeiro de 2024: A Ahlstrom obteve a autorização FDA 510(k) para o Reliance Fusion, uma embalagem de próxima geração projetada para acelerar a rotatividade de bandejas nas unidades de esterilização hospitalar.

Escopo do Relatório Global do Mercado de Embalagens de Esterilização

De acordo com o escopo do relatório, as embalagens de esterilização são materiais de barreira protetora utilizados para envolver instrumentos cirúrgicos, bandejas e dispositivos médicos antes de serem submetidos à esterilização por vapor, EO ou plasma. Sua função é manter o conteúdo estéril desde o momento em que saem do esterilizador até o ponto de uso, prevenindo a contaminação microbiana, a entrada de poeira e umidade. Geralmente são fabricadas com polipropileno não tecido, misturas de celulose ou materiais multicamadas reforçados que permitem a penetração do agente esterilizante, mas bloqueiam microrganismos. Nos hospitais, são parte essencial dos sistemas de embalagem estéril da Central de Material e Esterilização (CME) e são validadas quanto à resistência, permeabilidade e desempenho de barreira microbiana.

A segmentação do mercado de embalagens de esterilização inclui material, usuário final, método de esterilização e geografia. Por material, o mercado é segmentado em plástico e polímero, papel e papelão e outros materiais. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e outras instalações de saúde. Por método de esterilização, o mercado é segmentado em vapor, óxido de etileno (EtO), plasma de peróxido de hidrogênio, gama/feixe de elétrons e outros. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Plástico e Polímero |

| Papel e Papelão |

| Outros Materiais |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Outras Instalações de Saúde |

| Vapor |

| Óxido de Etileno (EtO) |

| Plasma de Peróxido de Hidrogênio |

| Gama / Feixe de Elétrons |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Plástico e Polímero | |

| Papel e Papelão | ||

| Outros Materiais | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outras Instalações de Saúde | ||

| Por Método de Esterilização | Vapor | |

| Óxido de Etileno (EtO) | ||

| Plasma de Peróxido de Hidrogênio | ||

| Gama / Feixe de Elétrons | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de esterilização em 2026?

O tamanho do mercado de embalagens de esterilização é de USD 464,69 milhões em 2026 e tem previsão de atingir USD 549,9 milhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

As embalagens de papel e papelão têm projeção de expansão a um CAGR de 6,25% à medida que os hospitais avaliam a reciclabilidade e a pontuação de carbono nas decisões de compra.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda por embalagens?

Os centros cirúrgicos ambulatoriais estão expandindo os volumes de procedimentos a 3,8% ao ano e preferem esterilizadores de plasma de peróxido de hidrogênio, que requerem embalagens SMS/SMMS isentas de celulose.

O que está impulsionando a adoção da esterilização por plasma de peróxido de hidrogênio?

A designação de Categoria A da ISO 22441 e os tempos de ciclo inferiores a 75 minutos suportam a rotatividade rápida de instrumentos, estimulando a demanda por embalagens compatíveis.

Como as regulamentações de sustentabilidade estão afetando as embalagens de uso único?

As normas da UE e dos Estados Unidos impõem metas de redução de resíduos e taxas de responsabilidade do produtor, levando os hospitais a adotar embalagens de papel recicláveis ou contêineres reutilizáveis.

Página atualizada pela última vez em: