Tamanho e Participação do Mercado de Soluções Digitais e Robóticas Odontológicas Avançadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções Digitais e Robóticas Odontológicas Avançadas por Mordor Intelligence

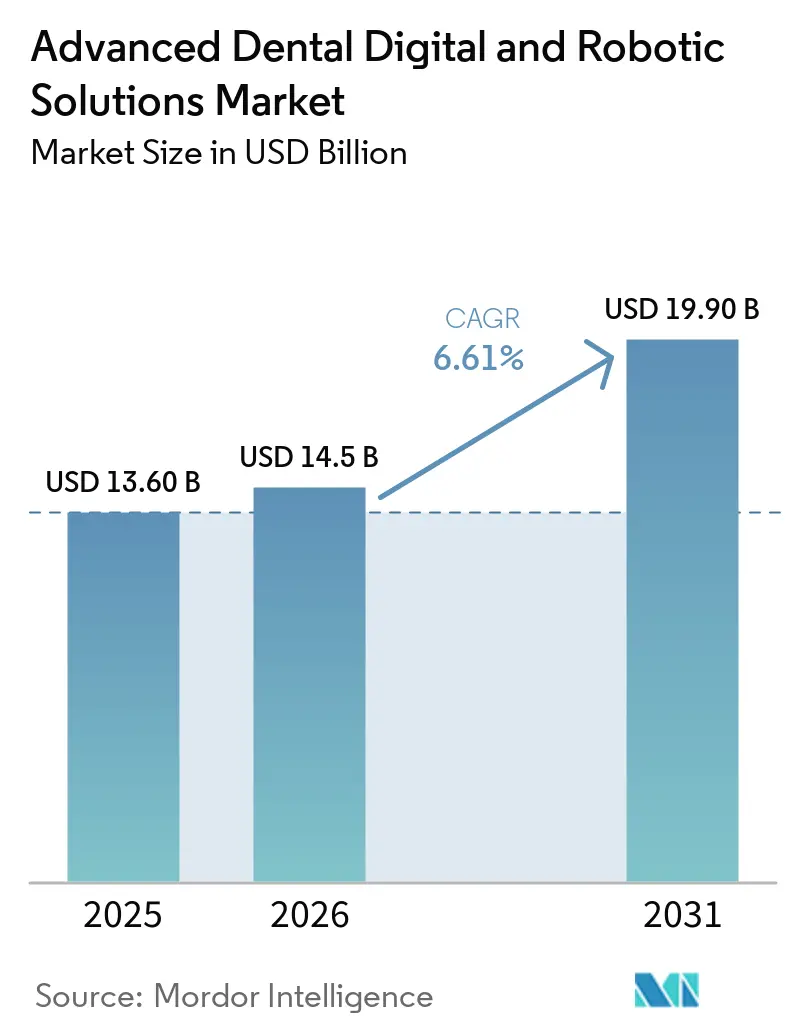

O tamanho do Mercado de Soluções Digitais e Robóticas Odontológicas Avançadas tem projeção de expansão de USD 13,60 bilhões em 2025 e USD 14,5 bilhões em 2026 para USD 19,90 bilhões até 2031, registrando um CAGR de 6,61% entre 2026 e 2031.

A demanda está se direcionando para sistemas de cadeira que geram receita, à medida que as Organizações de Serviços Odontológicos (DSOs) aceleram a implantação em massa de tecnologia, enquanto consultórios independentes enfrentam custos de financiamento mais elevados que prolongam os horizontes de retorno sobre equipamentos. Os órgãos reguladores estão aprovando plataformas de inteligência artificial (IA) em um ritmo sem precedentes — 12 autorizações da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) chegaram apenas em 2024 —, porém as estruturas de reembolso ainda vinculam coroas digitais a tabelas de honorários analógicas, amortecendo os ganhos de lucro no curto prazo. A fresagem subtrativa mantém uma grande base instalada, mas as impressoras aditivas de múltiplos materiais estão se expandindo mais rapidamente porque comprimem os protocolos tradicionais de prótese de cinco consultas em apenas duas, aumentando a utilização da cadeira. A América do Norte continua a deter a maior participação regional, enquanto a Ásia-Pacífico está escalando a partir de uma base de adoção menor e se beneficia de tempos de revisão mais rápidos da Administração Nacional de Produtos Médicos (NMPA), que atraem lançamentos pioneiros no mercado.

Principais Conclusões do Relatório

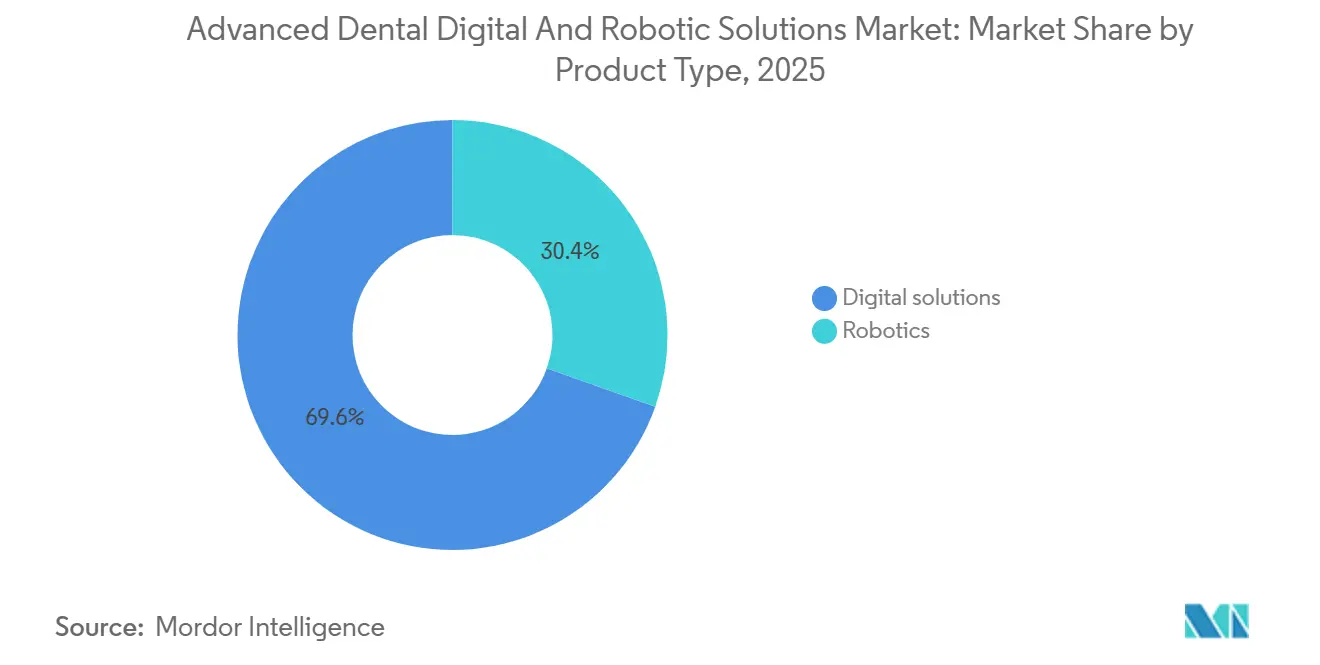

- Por tipo de produto, as soluções digitais lideraram com 69,56% da participação do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025, enquanto a robótica tem previsão de crescer a um CAGR de 7,32% até 2031

- Por tecnologia, o CAD/CAM subtrativo comandou 43,10% do tamanho do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025; a impressão 3D aditiva tem projeção de expansão a um CAGR de 6,90% entre 2026 e 2031

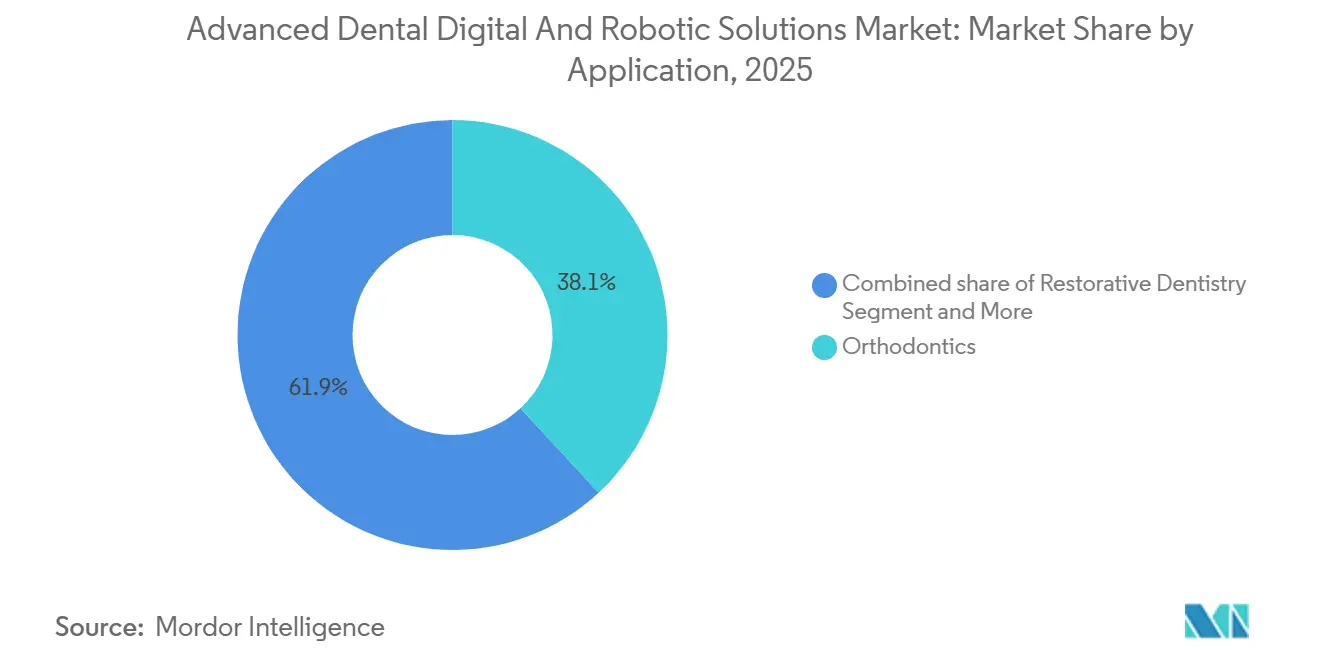

- Por aplicação, a ortodontia respondeu por 38,10% da participação do tamanho do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025, enquanto a prótese dentária avança a um CAGR de 6,69% até 2031

- Por usuário final, as clínicas odontológicas capturaram 36,40% da participação do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025, e os laboratórios odontológicos registrarão o maior CAGR de 6,95% até 2031

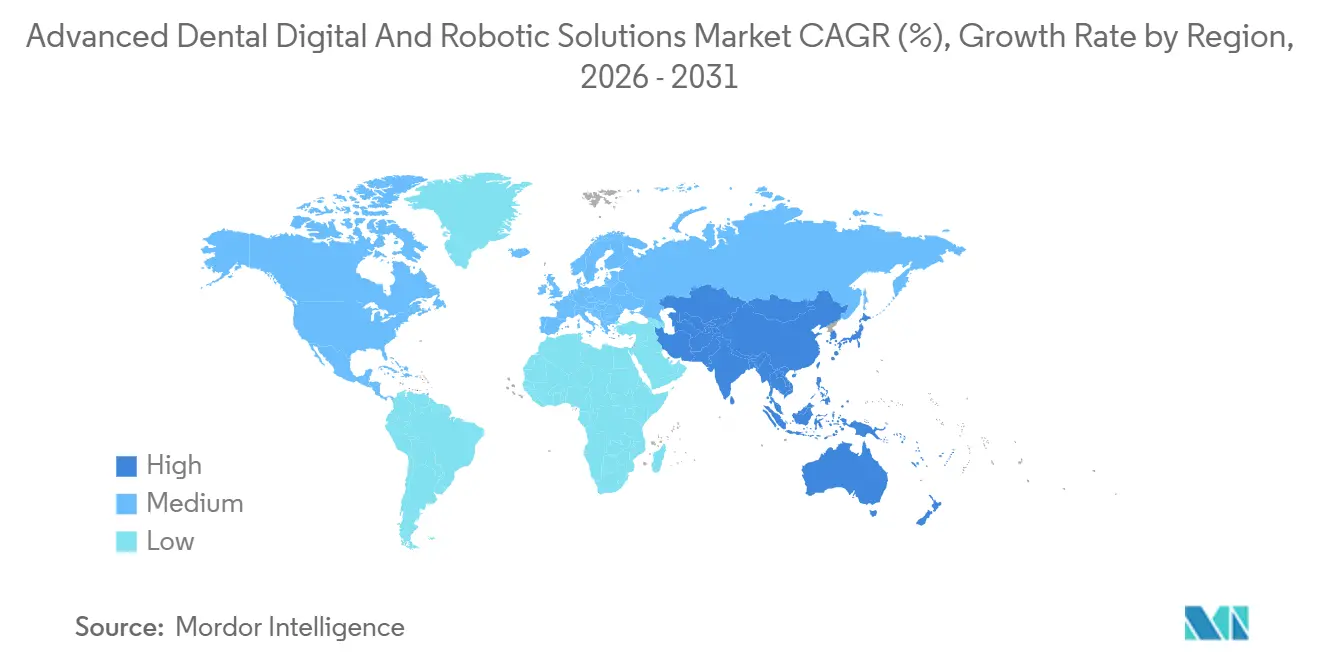

- Por geografia, a América do Norte comandou uma participação de 34,80% da receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 6,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções Digitais e Robóticas Odontológicas Avançadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida de fluxo de trabalho na cadeira | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da demanda por odontologia estética | +0.9% | Global | Médio prazo (2-4 anos) |

| Expansão do reembolso para próteses digitais | +0.7% | América do Norte e mercados da UE | Médio prazo (2-4 anos) |

| Plataformas de consultório integradas à nuvem | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Gêmeos digitais de correção de erros em tempo real baseados em IA | +1.0% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aportes de capital de risco em sistemas robóticos autônomos | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Fluxo de Trabalho na Cadeira

O CAD/CAM na cadeira reduz os prazos de execução em prótese dentária de seis consultas para apenas duas, permitindo que os consultórios recuperem as margens de laboratório e agendem dois casos restauradores no tempo antes reservado para um. As DSOs exploram descontos por volume. A Aspen Dental obteve reduções de preço em uma implantação de plataforma única em 1.000 consultórios, enquanto assistentes que ganham entre USD 18 e 25 por hora agora realizam tarefas de fresagem antes terceirizadas ao dobro desse custo de mão de obra [1]Associação Odontológica Americana, "Perspectiva Econômica e Receita do Consultório," ada.org. O aumento das taxas de arrendamento estende os períodos de retorno para aproximadamente 30 meses em consultórios com receita abaixo de USD 1 milhão, mas a padronização de materiais ISO 6872 reduz as barreiras de troca ao garantir compatibilidade entre plataformas.

Aumento da Demanda por Odontologia Estética

A dinâmica de trabalho centrada em vídeo impulsiona a estética do sorriso para as expectativas do mercado convencional; 68% dos escaneamentos iTero de 2024 originaram-se em consultas estéticas, alta de 12 pontos em relação a 2022 [2]Align Technology, "Apresentação para Investidores 2024," aligntech.com. O software de design digital do sorriso aumenta a conversão para tratamento ao apresentar sobreposições ao vivo que fecham cerca de metade dos casos, em comparação com um terço nos planos verbais. Clínicos mais jovens impulsionam a adoção de tecnologia, a penetração de escâneres está aumentando entre dentistas com menos de 40 anos, e as impressoras 3D na cadeira produzem facetas de prova enquanto os pacientes aguardam, reduzindo os ciclos de decisão de semanas para dias. A conversão permanece concentrada nas metrópoles; os mercados costeiros dos Estados Unidos derivam 40% da receita privada de procedimentos estéticos, contra 15-20% nas regiões rurais, sinalizando amplo potencial de crescimento à medida que a urbanização avança.

Expansão do Reembolso para Próteses Digitais

Seis seguradoras dos Estados Unidos introduziram códigos de "eficiência digital" em 2024 que pagam prêmios de 5-10% por coroas no mesmo dia, incentivando consultórios de médio porte que colocam mais de 300 unidades por ano a justificar a compra de equipamentos. A exclusão odontológica contínua do Medicare limita a adoção por idosos, enquanto os benefícios fragmentados para adultos do Medicaid geram variabilidade estado a estado. A cobertura japonesa de posições adicionais de dentes CAD/CAM acelerou sua participação de coroas digitais para 25-30% até 2025, embora os tetos de honorários ainda inibam as atualizações para zircônia multicamadas. A Europa permanece fragmentada; a Alemanha exige co-pagamentos de 40-50% nas opções digitais, e a França financia apenas impressões analógicas, forçando os prestadores a oferecer serviços privados adicionais.

Plataformas de Consultório Integradas à Nuvem

O ecossistema AXS da Straumann une escâneres, software de gestão e pedidos de laboratório em uma única camada de nuvem, reduzindo o prazo de execução de implantes para 14 dias. A Pacific Dental Services conectou 850 consultórios em 2025, utilizando painéis de controle que redirecionam pacientes de unidades com desempenho inferior e otimizam o estoque. No entanto, 387 violações de dados odontológicos em 2024 provocaram aumentos de 25-40% nos prêmios de seguro para locais sem autenticação multifator. As interfaces de programação de aplicativos (APIs) proprietárias ainda retardam as implantações de múltiplos fornecedores em até seis meses e acrescentam entre USD 20.000 e 50.000 em honorários de consultoria para DSOs que gerenciam pilhas tecnológicas mistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais de equipamentos | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias complexas em múltiplas jurisdições | -0.5% | Global | Médio prazo (2-4 anos) |

| Bloqueios de formatos de arquivo proprietários que dificultam a interoperabilidade | -0.4% | Global | Médio prazo (2-4 anos) |

| Aumento dos prêmios de responsabilidade por violação de dados na nuvem | -0.3% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos

Os fluxos de trabalho totalmente digitais podem exigir entre USD 150.000 e 250.000, equivalente a 15-25% da receita mediana de um consultório nos Estados Unidos, e o financiamento agora opera entre 5,5-7% contra menos de 3% antes de 2022. Profissionais autônomos raramente atingem as 30-50 coroas extras por mês necessárias para o ponto de equilíbrio, enquanto as DSOs amortizam os equipamentos em redes de múltiplos consultórios, reforçando a consolidação. A lacuna na Índia é ainda mais acentuada; um escâner de USD 30.000 supera dois anos de lucro de uma clínica com uma única cadeira.

Aprovações Regulatórias Complexas em Múltiplas Jurisdições

O Regulamento de Dispositivos Médicos da Europa (MDR 2017/745) estende os prazos da Marcação CE para 18 meses, inflacionando os custos em USD 2-5 milhões por produto [3]Comissão Europeia, "Implementação do Regulamento de Dispositivos Médicos," ec.europa.eu. As startups precisam reservar até metade do capital da Série A para registros em múltiplas regiões, atrasando a comercialização e desestimulando investidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Digitais Dominam, Nicho de Robótica se Expande

As soluções digitais responderam por 69,56% da receita por produto em 2025, sublinhando seu papel central em tarefas de imagem, fabricação, software e gestão de consultório. Os consultórios estão estendendo os ciclos de substituição de tomografia computadorizada de feixe cônico de 7 anos para quase uma década e direcionando capital para fresadoras CAD/CAM e impressoras 3D que geram vendas constantes de consumíveis, que representam 30-40% do valor ao longo da vida útil de um sistema. As instalações globais de escâneres ultrapassaram 200.000 unidades em 2025, mas modelos asiáticos de menor preço, entre USD 15.000 e 20.000, estão comprimindo as margens e levando as marcas estabelecidas a enfatizar software por assinatura e diagnósticos por IA. O software de gestão de consultório baseado em nuvem, que agora substitui as licenças locais, aumenta a receita recorrente, mas deixa os consultórios expostos a aumentos de preços; o Dentrix Ascend elevou as tarifas em 18% em 2024 e levou 12% dos usuários a considerar ferramentas de código aberto. Nos laboratórios, as impressoras de múltiplos materiais permitem próteses em passagem única com bases rígidas e revestimentos macios, eliminando a maioria das operações de fresagem e reduzindo o desperdício de material desde o lançamento com Marcação CE da resina TrueDent em janeiro de 2025.

A robótica respondeu por uma participação modesta nas vendas de 2025, mas está no caminho para um CAGR de 7,32% até 2031, à medida que cirurgiões que colocam 300 ou mais implantes por ano buscam maior precisão e menor responsabilidade. O sistema Yomi ultrapassou 1.000 instalações e 100.000 procedimentos no final de 2024, entregando um desvio linear médio de 0,7 mm e reduzindo a necessidade de enxertos ósseos em comparação com os métodos de mão livre. O X-Guide, com 15.000 unidades instaladas até 2025, utiliza rastreamento óptico para guiar as peças de mão enquanto permite que os clínicos se movam livremente — uma abordagem que alguns preferem aos braços totalmente robóticos. O custo permanece o principal obstáculo: um robô de USD 150.000-200.000 deve suportar pelo menos 200 casos de implante por ano para se pagar, limitando a adoção aos 20% mais ativos dos dentistas implantologistas. Os sistemas totalmente autônomos precisarão de aprovação pré-comercialização de Classe III, um processo de três a cinco anos que pode atrasar os lançamentos até o final da década. A adoção está concentrada na América do Norte e na Europa Ocidental, que detiveram a maioria das vendas unitárias de 2025, enquanto a Ásia-Pacífico deteve participação modesta porque a maioria dos consultórios realiza menos implantes e recebe reembolso limitado para cirurgia assistida por tecnologia.

Por Tecnologia: Impressão Aditiva Avança, Subtrativa Ainda Lidera

O CAD/CAM subtrativo deteve 43,10% do tamanho do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025, com base em uma base instalada de mais de 200.000 unidades e amplos ecossistemas de materiais. As impressoras aditivas, no entanto, devem crescer ao longo do período previsto, pois as próteses de impressão única combinam bases rígidas e revestimentos macios, algo que a fresagem não consegue igualar. A adoção em laboratórios aumentou significativamente em 2025, sinalizando um ponto de inflexão à medida que os materiais permanentes certificados proliferam.

O Software como Serviço (SaaS) em nuvem acompanha a consolidação das DSOs, expandindo-se 7,2% ao ano ao vincular fluxos de dados clínicos, operacionais e financeiros. A IA/aprendizado de máquina ainda registra uma participação modesta na receita, mas escala rapidamente; as seguradoras exigem cada vez mais radiografias validadas por algoritmos para aprovações de alto custo. O gerenciamento de registros em blockchain tem estagnado, atendendo menos de 500 consultórios em todo o mundo em 2025 devido à falta de padrões e clareza regulatória.

Por Aplicação: Prótese Dentária Acelera em Meio ao Envelhecimento Demográfico

A ortodontia respondeu por 38,10% da receita de 2025, mas a prótese dentária lidera o crescimento com um CAGR de 6,69% até 2031, à medida que populações envelhecidas no Japão e na Alemanha demandam restaurações suportadas por implantes. Os fluxos de trabalho de próteses digitais agora respondem por uma parcela significativa dos novos casos nos Estados Unidos, e a implantologia guiada por robô amplia a elegibilidade ao reduzir os desvios cirúrgicos. A odontologia restauradora está se expandindo em ritmo acelerado, enquanto a endodontia e a periodontia estão implantando guias impressos que reduziram significativamente os tempos de cicatrização em ensaios recentes.

Por Usuário Final: Laboratórios se Automatizam em Meio à Escassez de Mão de Obra

As clínicas odontológicas retiveram 36,40% da receita de 2025, embora os laboratórios registrem o CAGR mais robusto de 6,95% graças à fresagem sem operador, que reduz os custos de mão de obra para USD 12-18 por coroa. Os 10 maiores laboratórios dos Estados Unidos aumentaram significativamente sua participação em 2025, utilizando fresadoras de múltiplos eixos e suítes de design por IA que eram inacessíveis para concorrentes menores. Os hospitais ficam para trás devido a prioridades concorrentes de capital, enquanto as DSOs impulsionam uma parcela significativa das compras de equipamentos apesar de possuírem apenas um pequeno número de consultórios, sublinhando sua influência desproporcional.

Análise Geográfica

A América do Norte controlou 34,80% da receita de 2025 e crescerá a um CAGR notável até 2031, à medida que a saturação de hardware desloca a carteira para software, análises de IA e atualizações de segurança. DSOs como Heartland Dental, Aspen Dental e Pacific Dental Services já canalizam 35-40% dos pedidos de equipamentos, aproveitando descontos de 25-35% dos fornecedores como vantagem competitiva. Doze aprovações de IA pelo FDA em 2024 codificaram algoritmos nos fluxos de trabalho padrão de atendimento, enquanto o turismo odontológico atrai 1,5 milhão de pacientes dos Estados Unidos ao México para próteses dentárias 40-60% mais baratas anualmente.

A Ásia-Pacífico registrará o maior CAGR de 6,80% porque o mercado de equipamentos da China de CNY 40 bilhões (USD 5,6 bilhões) cresce a cada ano, e as aprovações da NMPA frequentemente se concluem em 12 meses, uma vantagem de 6 meses sobre os processos do FDA. Os fornecedores locais de escâneres precificam as unidades 30-40% abaixo dos equivalentes ocidentais, estimulando a adoção em cidades de segundo nível onde as clínicas superam os fluxos de trabalho analógicos. O mercado da Índia está em aproximadamente USD 450 milhões e cresce 12-14% ao ano à medida que o gasto per capita se aproxima de USD 10. O reembolso expandido de CAD/CAM no Japão impulsiona a penetração de coroas digitais, embora os tetos de honorários ainda freiem a adoção de zircônia premium.

A Europa detém uma participação significativa da receita, mas apresenta um CAGR estável porque os atrasos do MDR estendem as aprovações de Marcação CE para 18 meses e acrescentam milhões em custos de conformidade. A Alemanha lidera com aproximadamente USD 2,2 bilhões, mas enfrenta uma força de trabalho de técnicos que envelhece rapidamente, acelerando a automação laboratorial. O teto do Serviço Nacional de Saúde do Reino Unido de GBP 282 em tratamentos complexos canaliza pacientes para canais estéticos privados. A França e a Itália ficam para trás na adoção digital, freadas pela demografia mais antiga dos profissionais. A América do Sul e o Oriente Médio e África estão ambos em expansão à medida que o turismo odontológico e os projetos de infraestrutura ganham impulso.

Cenário Competitivo

Os cinco principais fornecedores — Dentsply Sirona, Align Technology, Envista, Straumann e 3Shape — controlaram juntos uma participação majoritária do mercado de Soluções Digitais e Robóticas Odontológicas Avançadas em 2025, sem que nenhuma marca detivesse uma participação dominante, porque o campo abrange imagem, CAD/CAM, software e robótica. Os integradores de plataformas visam fluxos de dados contínuos da cadeira ao laboratório, mas os especialistas em soluções pontuais prosperam ao abordar pontos de dor de nicho, como diagnósticos por IA ou robótica de navegação. A receita de Tecnologia Conectada da Dentsply Sirona em 2024 caiu após o encerramento de sua linha de alinhadores Byte e o registro de USD 1 bilhão em depreciações, sublinhando os riscos da diversificação voltada ao consumidor.

Os entrantes asiáticos Medit e Shining 3D precificam os escâneres até 40% mais baratos do que os incumbentes ocidentais, erodindo as margens, mas ficando para trás nas ferramentas de IA por cerca de dois anos. Os depósitos de patentes estão se voltando do hardware para o software; a Align registrou 42 patentes de planejamento de tratamento por IA em 2024, enquanto a Neocis adicionou oito patentes de navegação robótica. As lacunas de interoperabilidade permanecem a maior oportunidade de espaço em branco porque os formatos proprietários inflacionam os custos ao longo da vida útil do usuário em 15-20%, e as plataformas de cibersegurança abordam as 18 milhões de exposições de registros odontológicos contabilizadas em 2024.

A padronização das DSOs amplifica a alavancagem dos fornecedores: o investimento digital de USD 100 milhões da Heartland Dental em 1.800 unidades define as expectativas de plataforma para os fornecedores que disputam contratos de longo prazo. Os laboratórios, por sua vez, substituem técnicos perdidos por fresadoras automatizadas e suítes de design por IA, levando os fabricantes de ferramentas a integrar robótica e impressão de múltiplos materiais. O cenário resultante permanece moderadamente consolidado, porém dinâmico, à medida que inovadores de médio porte exploram lacunas em interoperabilidade, facilidade de uso de IA e mitigação de riscos cibernéticos.

Líderes do Setor de Soluções Digitais e Robóticas Odontológicas Avançadas

Dentsply Sirona

Envista Holdings Corporation

Straumann Group

3Shape

Align Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SprintRay Inc. anunciou o lançamento da Plataforma SprintRay Midas, uma solução de odontologia digital na cadeira que permite às clínicas produzir coroas dentárias permanentes no mesmo dia, utilizando uma nova impressora 3D "Midas" e resinas proprietárias.

- Outubro de 2025: A Straumann apresentou o Falcon, um sistema compacto de navegação dinâmica compatível com óculos inteligentes para casos de edentulismo nos mercados da EMEA.

- Março de 2025: A Straumann concluiu a implantação europeia do AXS, sua plataforma aberta em nuvem que conecta fluxos de trabalho de planejamento por IA e impressão 3D.

Escopo do Relatório do Mercado Global de Soluções Digitais e Robóticas Odontológicas Avançadas

De acordo com o escopo do relatório, as soluções digitais e robóticas odontológicas avançadas representam um setor em rápida evolução na área da saúde que integra tecnologia de ponta para aprimorar o diagnóstico, o planejamento do tratamento e o atendimento ao paciente.

O Mercado de Soluções Digitais e Robóticas Odontológicas Avançadas é segmentado por tipo de produto, tecnologia, aplicação, usuários finais e geografia. Por tipo de produto, é segmentado em soluções digitais e robótica. Por tecnologia, o mercado é segmentado em subtrativo, CAD/CAM, impressão 3D aditiva, SaaS em nuvem, IA/aprendizado de máquina, automação robótica e gerenciamento de dados em blockchain. Por aplicação, o mercado é segmentado em odontologia restauradora, ortodontia, implantologia, prótese dentária, endodontia, periodontia e cirurgia oral. Por usuários finais, a segmentação inclui clínicas odontológicas, laboratórios odontológicos, hospitais, institutos acadêmicos e de pesquisa e organizações de serviços odontológicos (DSOs). Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Soluções digitais | Sistemas de imagem odontológica |

| Sistemas CAD/CAM | |

| Soluções de impressão 3D | |

| Software de gestão de consultório odontológico | |

| Outras soluções digitais | |

| Robótica |

| CAD/CAM subtrativo |

| Impressão 3D aditiva |

| SaaS em nuvem |

| IA / Aprendizado de máquina |

| Automação robótica |

| Gerenciamento de dados em blockchain |

| Odontologia Restauradora |

| Ortodontia |

| Implantologia |

| Prótese Dentária |

| Endodontia |

| Periodontia |

| Cirurgia Oral |

| Clínicas Odontológicas |

| Laboratórios Odontológicos |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Serviços Odontológicos (DSOs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Soluções digitais | Sistemas de imagem odontológica |

| Sistemas CAD/CAM | ||

| Soluções de impressão 3D | ||

| Software de gestão de consultório odontológico | ||

| Outras soluções digitais | ||

| Robótica | ||

| Por Tecnologia | CAD/CAM subtrativo | |

| Impressão 3D aditiva | ||

| SaaS em nuvem | ||

| IA / Aprendizado de máquina | ||

| Automação robótica | ||

| Gerenciamento de dados em blockchain | ||

| Por Aplicação | Odontologia Restauradora | |

| Ortodontia | ||

| Implantologia | ||

| Prótese Dentária | ||

| Endodontia | ||

| Periodontia | ||

| Cirurgia Oral | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Laboratórios Odontológicos | ||

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Serviços Odontológicos (DSOs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a transição para a odontologia no mesmo dia?

O CAD/CAM na cadeira reduz as consultas de seis para duas, economizando 40-60% das taxas de laboratório e aumentando o rendimento da clínica ao adicionar um segundo horário restaurador por bloco de três horas.

Com que velocidade a impressão 3D aditiva está crescendo?

As impressoras de múltiplos materiais para próteses e coroas têm previsão de expansão a um CAGR de 6,90%, superando o crescimento das fresadoras subtrativas tradicionais.

Qual região lidera a adoção de tecnologia?

A América do Norte detém 34,80% da receita com penetração acima de 40%, enquanto a Ásia-Pacífico é a que cresce mais rapidamente, com um CAGR de 6,80% a partir de uma base digital menor

Por que os laboratórios odontológicos estão investindo pesadamente?

A automação compensa uma escassez de 9% de técnicos e permite que um funcionário supervisione múltiplas fresadoras, elevando o crescimento da participação dos laboratórios no mercado de Soluções Digitais e Robóticas Odontológicas Avançadas para um CAGR de 6,95%.

Qual será o tamanho do Mercado de Soluções Digitais e Robóticas Odontológicas Avançadas até 2031

Tem previsão de atingir USD 19,90 bilhões até 2031, crescendo a um CAGR de 6,61% de 2026 a 2031.

Página atualizada pela última vez em: