Tamanho e Participação do Mercado de Articuladores Dentários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 160.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 213.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.50% CAGR |

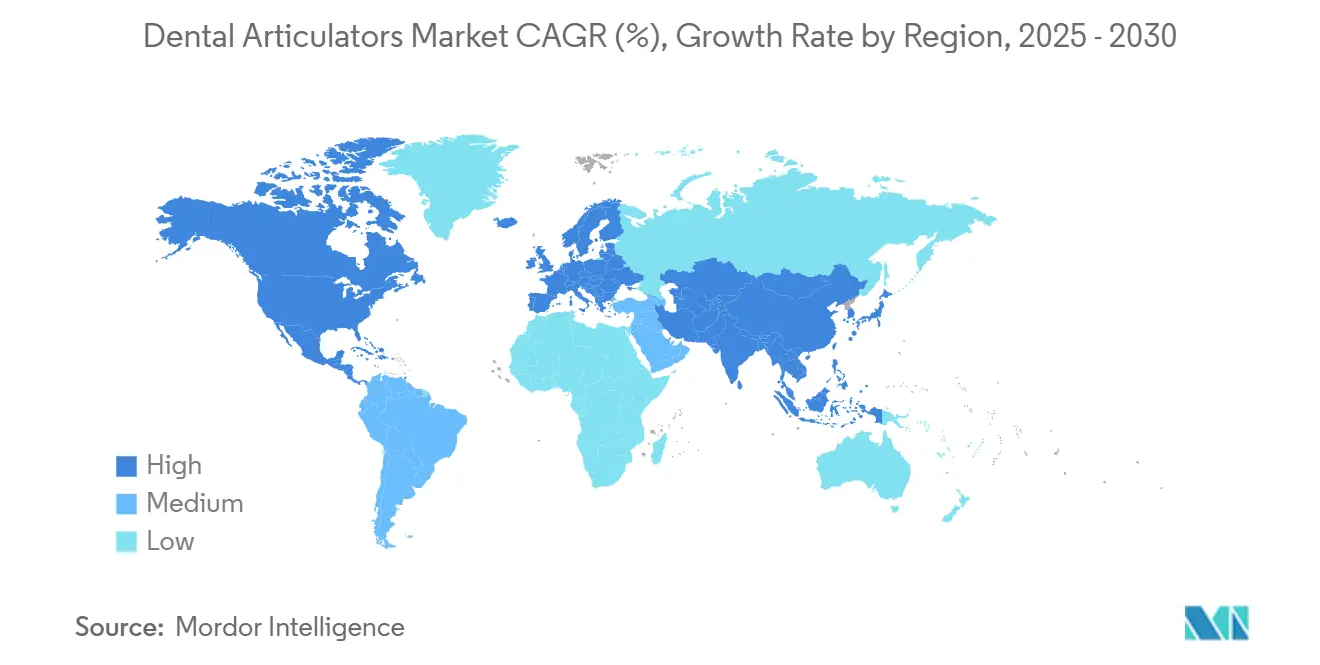

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

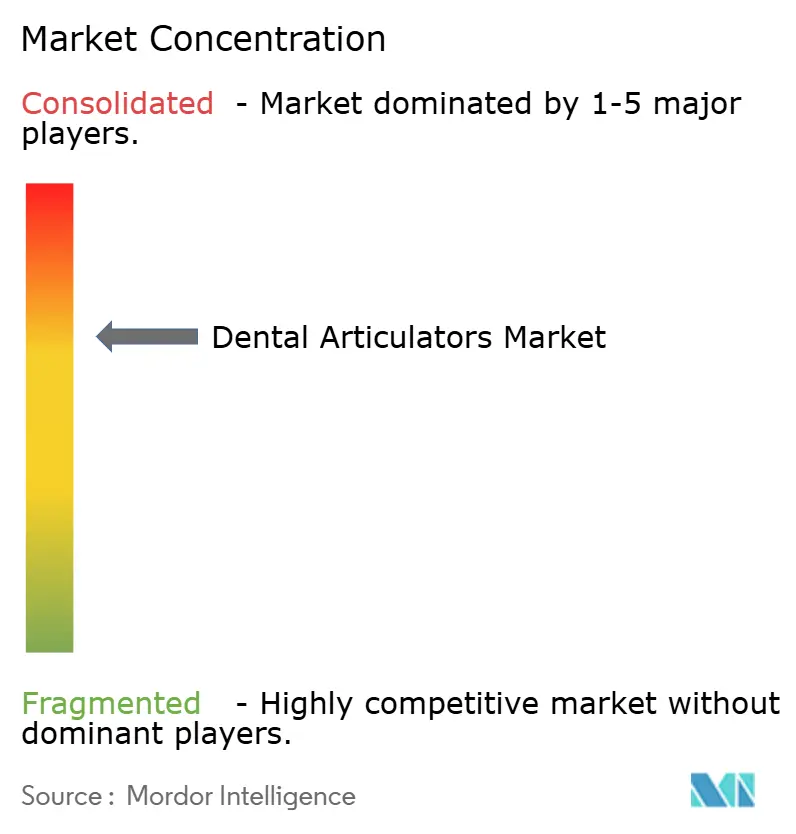

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Articuladores Dentários por Mordor Intelligence

O tamanho do mercado de articuladores dentários é de USD 160,3 milhões em 2025 e está previsto para atingir USD 213,5 milhões até 2030, avançando a um CAGR de 6,5% ao longo do período. A demanda constante origina-se de uma base de pacientes em envelhecimento que requer reabilitação protética complexa, enquanto os laboratórios aceleram sua transição para fluxos de trabalho totalmente digitais que conectam articuladores a módulos de CAD/CAM e de paciente virtual. Os laboratórios também se beneficiam de inovações em alumínio e polímeros que tornam os dispositivos mais leves sem sacrificar a estabilidade, incentivando ainda mais as atualizações de capital. A clareza regulatória em torno das normas de calibração ISO e a classificação Classe I da FDA reduzem as barreiras de entrada para fornecedores emergentes, embora os preços premium e a incerteza na cadeia de suprimentos para ligas de precisão moderem a adoção em clínicas sensíveis a custos. A intensidade competitiva aumenta à medida que os titulares incorporam integrações de software que mantêm os usuários dentro de ecossistemas proprietários, enquanto empresas iniciantes nativas do digital conquistam laboratórios com alternativas de arquitetura aberta. Em conjunto, essas forças sustentam um caminho de expansão saudável, porém moderado, para o mercado de articuladores dentários.

Principais Conclusões do Relatório

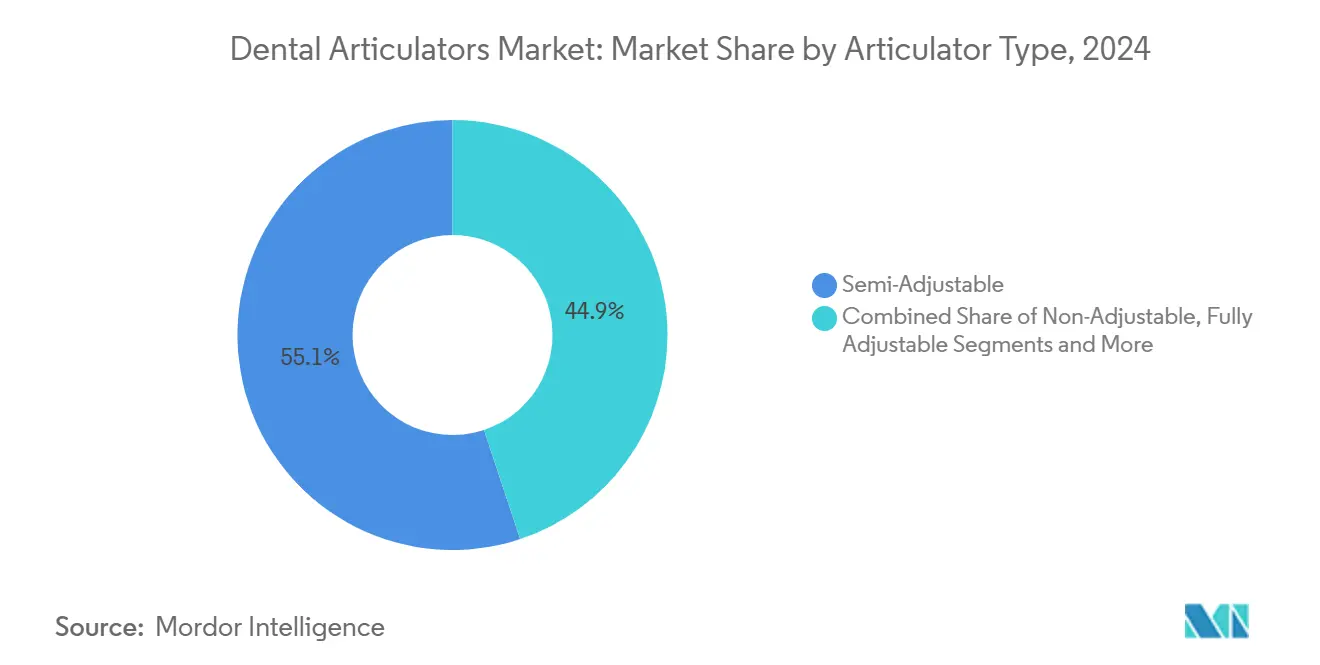

- Por tipo de articulador, os sistemas semiajustáveis lideraram com 55,1% de participação na receita em 2024; as plataformas virtuais/digitais estão projetadas para expandir a um CAGR de 11,5% até 2030.

- Por material, as estruturas de base de alumínio representaram 46,3% do tamanho do mercado de articuladores dentários em 2024, enquanto as construções de resina/polímero devem crescer a um CAGR de 9,8% ao longo do horizonte de previsão.

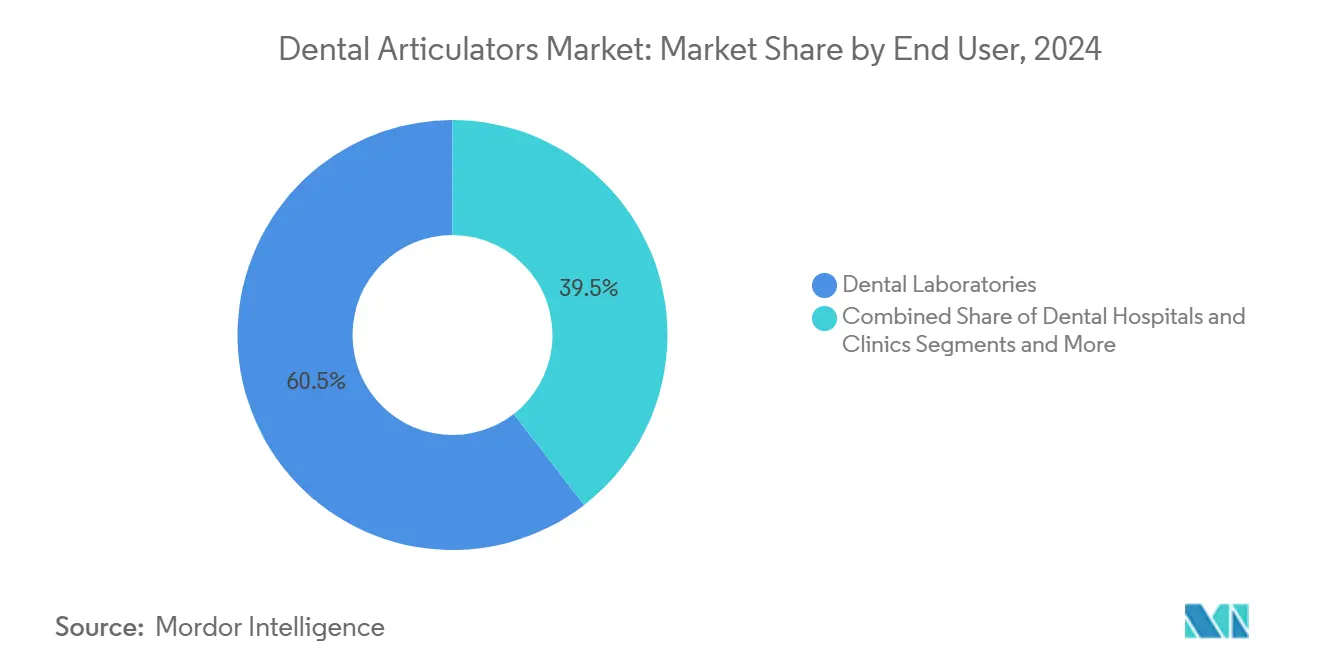

- Por usuário final, os laboratórios dentários capturaram 60,5% da receita em 2024; os institutos acadêmicos e de pesquisa registram o maior CAGR projetado, de 8,6%, até 2030.

- Por geografia, a Europa controlou 35,8% das vendas de 2024; a Ásia-Pacífico registra o CAGR regional mais rápido, de 7,1%, até 2030.

Tendências e Perspectivas do Mercado Global de Articuladores Dentários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da população impulsionando procedimentos protéticos | +1.80% | Global — foco em América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de CAD/CAM acelerando a demanda por articuladores digitais | +1.20% | Global — APAC e América do Norte lideram | Médio prazo (2-4 anos) |

| Expansão da terceirização de laboratórios dentários na Ásia e na América Latina | +0.90% | APAC como núcleo; transbordamento para a América Latina | Médio prazo (2-4 anos) |

| Aumento do ingresso em faculdades de odontologia e currículos baseados em simulação | +0.70% | Global — mercados emergentes em alta | Longo prazo (≥ 4 anos) |

| Componentes de articuladores impressos em 3D e específicos para o paciente | +0.60% | América do Norte e UE; APAC emergente | Curto prazo (≤ 2 anos) |

| Novas regulamentações de calibração para equipamentos de laboratório | +0.30% | Global — dependente da jurisdição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Impulsionando Procedimentos Protéticos

Uma coorte crescente de adultos com 65 anos ou mais realiza restaurações de arco completo e trabalhos complexos de prótese fixa em taxas muito superiores às dos pacientes mais jovens, garantindo uma base durável de volume de casos para o mercado de articuladores dentários.[1]Odontologia Digital e Tecnologia, Associação Dentária Americana, ada.org A maior expectativa de vida amplifica o número cumulativo de próteses que cada indivíduo necessitará, enquanto a preferência dos pacientes por soluções fixas em detrimento das removíveis eleva as exigências de precisão sobre os articuladores. As clínicas, portanto, tendem a optar por dispositivos semiajustáveis ou totalmente ajustáveis que reproduzem as trajetórias condilares com maior fidelidade do que os modelos básicos de dobradiça. Programas de saúde bucal financiados pelo governo na Europa subsidiam o atendimento geriátrico, sustentando os orçamentos de capital para equipamentos de alta especificação. Em conjunto, essas tendências demográficas e de políticas públicas elevam a demanda unitária e incentivam atualizações para sistemas mais sofisticados, consolidando as perspectivas de crescimento de longo prazo para o mercado de articuladores dentários.

Rápida Adoção de CAD/CAM Acelerando a Demanda por Articuladores Digitais

Os laboratórios dentários integram scanners intraorais, motores de design e fresadoras de cadeira para reduzir os prazos de entrega; no entanto, esses fluxos de trabalho ainda precisam alinhar as simulações digitais da mandíbula com a realidade. Os articuladores virtuais são incorporados aos módulos de CAD, permitindo que os técnicos ajustem os parâmetros oclusais na tela em vez de ajustar manualmente os controles analógicos. A precisão do arquivo para fresagem aumenta e as taxas de retrabalho diminuem, gerando um retorno sobre o investimento claro que compensa os custos de licenciamento de software. Os primeiros adotantes na América do Norte relatam ganhos de 15% na produtividade após a eliminação das etapas físicas de montagem, levando laboratórios concorrentes na Europa e na APAC a seguir o mesmo caminho. Os fornecedores de equipamentos agrupam scanners, suítes de design e software de articulador em modelos de assinatura, aprofundando a fidelização dos clientes e acelerando as vendas unitárias de hardware complementar. O ciclo virtuoso entre a odontologia digital e o mercado de articuladores dentários acelera o crescimento da receita acima das médias históricas dos dispositivos mecânicos.

Expansão da Terceirização de Laboratórios Dentários na Ásia e na América Latina

Os altos custos de mão de obra nos Estados Unidos, no Canadá e na Europa Ocidental motivam as clínicas a encaminhar trabalhos de coroa e ponte a parceiros na China, na Índia e no México, onde os salários dos técnicos são de 30% a 70% mais baixos.[2]Ameaça de Acesso Limitado dos EUA a Matérias-Primas Críticas, Departamento de Segurança Interna, dhs.gov Para manter a qualidade além-fronteiras, os centros de terceirização padronizam articuladores semiajustáveis econômicos, porém robustos, que garantem protocolos de montagem consistentes. As vantagens da consolidação de frete favorecem ainda mais as estruturas leves de alumínio, que minimizam os custos de envio. Os fabricantes de equipamentos originais respondem com programas de desconto por volume vinculados a pedidos de múltiplas unidades, aprofundando a penetração em clusters de produção regionais. Os laboratórios latino-americanos aproveitam o suporte bilíngue de distribuidores norte-americanos para adquirir dispositivos aprovados pela FDA, reforçando as cadeias de suprimentos transfronteiriças e ampliando a base endereçável do mercado de articuladores dentários.

Aumento do Ingresso em Faculdades de Odontologia e Currículos Baseados em Simulação

As economias emergentes expandem a capacidade das faculdades de odontologia para corrigir a escassez de profissionais, aumentando as matrículas do primeiro ano entre 6% e 12% anualmente na Índia, no Vietnã e no Brasil. A pedagogia moderna exige o domínio pré-clínico da análise oclusal em articuladores antes que os alunos atendam pacientes reais. Consequentemente, as faculdades adquirem unidades robustecidas que suportam o manuseio intensivo diário sem perder a calibração. Os organismos de acreditação globais prescrevem uma proporção mínima de articuladores por aluno, institucionalizando efetivamente a demanda de base. Os fabricantes cultivam relacionamentos por meio de preços acadêmicos com desconto e workshops de formação de instrutores, apostando que a familiaridade com a marca na escola se traduzirá em fidelidade quando os formandos abrirem consultórios particulares. Esse ciclo educacional amplia continuamente os grupos de compradores futuros para o mercado de articuladores dentários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de articuladores premium | -0.80% | Global — mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Migração para scanners intraorais e articulação virtual | -1.10% | América do Norte e UE; difusão global | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para ligas de alumínio de precisão | -0.60% | Global — centros de manufatura | Curto prazo (≤ 2 anos) |

| Formatos de dados digitais não padronizados dificultando a interoperabilidade | -0.40% | Global — mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Articuladores Premium

Os sistemas mecânicos totalmente ajustáveis têm preços de tabela entre USD 10.000 e USD 25.000, um obstáculo de capital que obriga os laboratórios de menor porte a estender os ciclos de depreciação além dos intervalos recomendados. A recalibração anual e o desgaste dos componentes elevam o custo total de propriedade, desviando recursos de outras prioridades digitais, como scanners e fresadoras de cadeira. As clínicas em mercados emergentes frequentemente optam por dispositivos de dobradiça de nível básico, restringindo a demanda endereçável por modelos de alta margem. As opções de financiamento dos fabricantes de equipamentos originais facilitam a adoção, mas prolongam os períodos de retorno, gerando cautela entre os proprietários em ambientes com restrições de caixa. Enquanto as eficiências de fabricação não reduzirem os preços de tabela, o custo continuará sendo o principal freio ao mercado de articuladores dentários.

Migração para Scanners Intraorais e Articulação Virtual

Scanners avançados capturam as relações mandibulares diretamente, alimentando motores baseados em nuvem que aproximam as trajetórias condilares sem articuladores físicos.[3]Avaliação e comparação da precisão de três scanners intraorais, Journal of Prosthetic Dentistry, thejpd.org Consultórios progressistas integram ciclos restauradores totalmente digitais que superam o hardware analógico, especialmente para coroas unitárias e inlays. Os dispositivos mecânicos correm, assim, o risco de serem relegados a casos complexos de múltiplas unidades, reduzindo sua participação nos fluxos de trabalho gerais dos laboratórios. Os fornecedores reagem incorporando interfaces prontas para realidade virtual que unem estruturas físicas ao software, mas a conveniência dos métodos 100% virtuais ganha cada vez mais adeptos. Esse efeito de substituição reduz os volumes incrementais e empurra o mercado de articuladores dentários em direção a um futuro bifurcado entre hardware de precisão de nicho e licenças de software para o mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Articulador: A Inovação Digital Desafia a Dominância Mecânica

As unidades semiajustáveis ancoraram 55,1% da receita de 2024, refletindo sua imbatível relação custo-benefício para trabalhos cotidianos de coroa, ponte e prótese parcial. Esse grupo de dispositivos oferece inclinação condilar ajustável e configurações de ângulo de Bennett adequadas para a maioria dos cenários restauradores, permitindo que laboratórios de médio porte lidem com diversas combinações de casos sem necessidade de atualizações especializadas. As variantes de dobradiça não ajustável ainda circulam em suítes de treinamento pré-clínico e clínicas de baixo volume, embora sua simplicidade restrinja um uso mais amplo. Os articuladores totalmente ajustáveis atraem centros de prostodontia de elite que lidam com reabilitações de boca completa e casos de disfunção mandibular que exigem fidelidade ao nível do paciente.

As plataformas virtuais estão remodelando as curvas de adoção ao registrar um CAGR de 11,5%, muito superior às médias do hardware. Esses motores conectados à nuvem importam scans intraorais, sobrepõem vetores musculares a dados de tomografia computadorizada e simulam a oclusão ao longo de ciclos dinâmicos de mastigação, exportando em seguida as diretrizes de fresagem diretamente para unidades de cinco eixos. A Europa e o Japão favorecem modelos híbridos nos quais uma estrutura física espelha o estado digital para verificação na cadeira, enquanto os laboratórios norte-americanos confiam cada vez mais na análise exclusivamente em tela. À medida que a interoperabilidade de arquivos melhora, espera-se que a penetração virtual reduza o crescimento unitário mecânico, mas também amplie o total de usuários ao tornar a articulação avançada acessível por assinatura. Essa interação mantém o mercado de articuladores dentários disputado entre confiabilidade e conveniência digital.

Por Material: A Dominância do Alumínio Enfrenta a Inovação dos Polímeros

As estruturas de alumínio capturaram 46,3% das vendas de 2024 graças à sua imbatível relação rigidez-peso, resistência à corrosão e neutralidade térmica que preserva a calibração em climas laboratoriais variáveis. A fresagem CNC de blocos de grau aeronáutico produz precisão micrométrica nas trajetórias condilares, conferindo aos sistemas de alumínio anodizado classificações de vida útil superiores a 10 anos sem desvio significativo. No entanto, os custos de fundição e acabamento aumentam em conjunto com as tarifas globais de energia, levando os fabricantes de equipamentos originais a explorar ligas recicláveis e geometrias de tarugo enxutas.

As construções de polímero e resina registram um CAGR vertiginoso de 9,8% à medida que a manufatura aditiva amadurece. A estereolitografia permite a produção aninhada de conjuntos de garfo, alojamentos condilares e pinos incisais em uma única impressão, reduzindo os prazos de entrega de semanas para horas. A codificação por cores personalizada facilita a identificação de casos em laboratórios de alto volume, enquanto os preenchimentos em treliça reduzem a massa em até 50%. As dúvidas iniciais sobre a resistência ao desgaste diminuem à medida que as misturas reforçadas com fibra de carbono atingem números de módulo que rivalizam com os metais. O aço inoxidável mantém sua posição onde a máxima durabilidade supera o peso, especialmente em clínicas de ensino que suportam o manuseio diário por estudantes, enquanto o titânio encontra uso limitado em protótipos de pesquisa que investigam a dinâmica de próteses suportadas por implantes. No geral, a diversificação de materiais amplia as opções dos compradores e adiciona elasticidade ao mercado de articuladores dentários.

Por Usuário Final: A Dominância dos Laboratórios Encontra o Crescimento Educacional

Os laboratórios dentários consumiram 60,5% das remessas de articuladores em 2024, pois cada prótese fixa exige montagem precisa antes da fresagem ou prensagem. A consolidação no setor laboratorial concentra as compras entre redes de múltiplos locais que negociam descontos por volume e favorecem fornecedores capazes de integrar articuladores em sistemas digitais de ponta a ponta. Esses grupos implementam protocolos centralizados de garantia de qualidade que padronizam em uma única família de articuladores, inflacionando os pedidos recorrentes de acessórios compatíveis, como placas de montagem e adaptadores de arco facial.

Universidades e institutos de pesquisa, registrando um CAGR de 8,6%, aproveitam subsídios públicos e fundos filantrópicos para modernizar clínicas de simulação. Cada coorte do primeiro ano agora requer configurações individuais de bancada para o distanciamento exigido na era da pandemia, desencadeando aquisições em massa. Os docentes também empregam módulos de articulador virtual para ensinar princípios oclusais por meio de realidade virtual imersiva, complementando, mas não substituindo, os dispositivos físicos. Os departamentos odontológicos hospitalares mantêm ciclos de renovação constantes para laboratórios internos que lidam com reconstruções complexas de oncologia e trauma, mas muitos adiam investimentos maiores terceirizando coroas comuns para laboratórios regionais de baixo custo. Esse mosaico de perfis de usuários propaga critérios de compra variados, mas todos canalizam a demanda de volta para o mercado de articuladores dentários.

Análise Geográfica

A Europa manteve a liderança com uma participação de receita de 35,8% em 2024, impulsionada por sistemas universais de seguro de saúde que reembolsam intervenções protéticas avançadas e por rigorosas normas EN ISO 7787 que elevam a adoção de dispositivos premium. A Alemanha ancora as vendas regionais por meio de extensas redes de laboratórios que pioneirizam a articulação digital, enquanto a França e a Escandinávia defendem os híbridos de alumínio-polímero para reduzir lesões por esforço repetitivo entre os técnicos. A robusta rede regional de programas de pós-graduação em prostodontia também garante pedidos recorrentes à medida que cada nova turma recebe conjuntos de bancada atualizados. As incertezas econômicas ligadas aos custos de energia e às formalidades alfandegárias relacionadas ao Brexit criam atrasos nas aquisições, mas não desviaram o caminho de expansão do mercado de articuladores dentários na Europa.

A Ásia-Pacífico registra a trajetória mais rápida, com um CAGR de 7,1%, sustentada pelo aumento do poder de compra das famílias, pelos subsídios governamentais ao turismo odontológico e pelos grandes centros de terceirização de laboratórios em Shenzhen, Bengaluru e Cidade de Ho Chi Minh. As faculdades vocacionais público-privadas da China exigem proficiência em articuladores, ampliando a demanda unitária, enquanto a Índia capitaliza a compatibilidade com o idioma inglês para capturar fluxos de terceirização norte-americanos. A sensibilidade ao preço permanece maior do que nos mercados da OCDE, direcionando os compradores para unidades de alumínio semiajustáveis ou estruturas de polímero emergentes. No entanto, à medida que os fabricantes locais sobem na escala de qualidade, as ofertas de grau premium tornam-se acessíveis sem pesadas tarifas de importação, ampliando assim o tamanho geral do mercado de articuladores dentários na região.

A América do Norte encontra-se em terreno maduro, porém estável, sustentada por volumes restauradores respaldados por seguros e pela adoção agressiva de fluxos de trabalho totalmente digitais. Os laboratórios vendem conjuntamente assinaturas de articuladores virtuais com contratos de locação de scanners, gerando fluxos de receita recorrentes. No entanto, os pequenos consultórios norte-americanos enfrentam compressão de reembolsos que limita grandes desembolsos em equipamentos, causando um aumento nas vendas de produtos recondicionados. A América Latina experimenta crescimento desigual devido à volatilidade cambial, mas os corredores de turismo odontológico no México e na Costa Rica injetam novo capital na infraestrutura laboratorial, garantindo surtos periódicos de demanda. Em conjunto, esses padrões geográficos revelam uma narrativa de expansão multipolar para o mercado de articuladores dentários.

Cenário Competitivo

O cenário competitivo exibe fragmentação média: os cinco principais produtores detêm cerca de 55% da receita global, deixando amplo espaço para especialistas regionais e desafiantes com foco em software. A Amann Girrbach aproveita a integração vertical ao agrupar articuladores com CAM proprietário e fornos de sinterização, conquistando laboratórios que valorizam a responsabilidade de um único fornecedor. A KaVo Kerr concentra-se em refinamentos ergonômicos — alavancas de liga de magnésio e arcos faciais de liberação rápida — que reduzem os minutos de configuração e atraem consultórios de alto volume. A Whip Mix cultiva o canal acadêmico por meio de pacotes com desconto para docentes e garantias de serviço vitalício, reforçando os pedidos recorrentes à medida que os formandos ingressam na prática privada.

Os entrantes nativos do digital exploram arquiteturas em nuvem para dissociar a propriedade física do uso, oferecendo preços por caso que democratizam a articulação avançada para pequenas clínicas. As alianças entre software e hardware florescem: a Exocad integra suportes de articuladores imprimíveis em sua suíte DentalCAD 3.1, enquanto a Formlabs valida perfis de resina que atendem às regulamentações de contato indireto com alimentos. Fornecedores de materiais como a Carpenter Technology codesenvolvem graus de alumínio usinável de baixa rebarba voltados para espirais de microarticulação, impulsionando a inovação cooperativa a montante.

A movimentação corporativa se intensifica à medida que distribuidores se fundem com provedores de soluções para oferecer pacotes do laboratório à cadeira. A aquisição da Patterson Companies pela Patient Square Capital por USD 4,1 bilhões expande a capacidade logística, prometendo entrega mais rápida de peças de reposição na América do Norte e no Reino Unido. A participação da Henry Schein na Large Practice Sales fortalece a venda consultiva, posicionando-a para orientar grupos de múltiplos locais em conversões digitais. A corrida agora depende da completude do ecossistema, e não das especificações isoladas do dispositivo, direcionando o futuro mix de receita do mercado de articuladores dentários para camadas de assinatura e serviços.

Líderes do Setor de Articuladores Dentários

Amann Girrbach AG

Whip Mix Corporation

KaVo Kerr (Envista)

SAM Präzisionstechnik GmbH

Ivoclar Vivadent AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Patient Square Capital concluiu a aquisição da Patterson Companies por USD 4,1 bilhões, ampliando o alcance da cadeia de suprimentos de articuladores na América do Norte e no Reino Unido.

- Julho de 2024: A FDA emitiu orientações preliminares de 510(k) para resinas compostas e fotopolimerizadores, simplificando as submissões para dispositivos restauradores auxiliares.

- Março de 2024: A 3Shape lançou os serviços Automate aprimorados por inteligência artificial, alcançando 94% de aceitação em designs de coroas personalizadas, reforçando a precisão da articulação digital.

Escopo do Relatório Global do Mercado de Articuladores Dentários

| Não Ajustável |

| Semiajustável |

| Totalmente Ajustável |

| Base de Alumínio |

| Aço Inoxidável |

| Resina / Polímero |

| Titânio |

| Laboratórios Dentários |

| Hospitais e Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Articulador | Não Ajustável | |

| Semiajustável | ||

| Totalmente Ajustável | ||

| Por Material | Base de Alumínio | |

| Aço Inoxidável | ||

| Resina / Polímero | ||

| Titânio | ||

| Por Usuário Final | Laboratórios Dentários | |

| Hospitais e Clínicas Odontológicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de articuladores dentários em 2025?

Está avaliado em USD 160,3 milhões e está projetado para atingir USD 213,5 milhões até 2030.

Qual tipo de articulador gera mais receita?

Os sistemas semiajustáveis lideram com 55,1% das vendas globais em 2024.

Qual segmento cresce mais rapidamente?

Os articuladores virtuais/digitais registram um CAGR de 11,5% até 2030.

Por que a Ásia-Pacífico está se expandindo tão rapidamente?

O aumento dos gastos com saúde, o turismo odontológico e os centros de terceirização elevam a demanda regional a um CAGR de 7,1%.

Como os componentes impressos em 3D afetam os articuladores?

A manufatura aditiva permite peças mais leves e específicas para o paciente, que reduzem os tempos de configuração e melhoram a personalização.

O que limita uma adoção mais ampla de articuladores premium?

Os altos custos de aquisição e manutenção, aliados à concorrência de soluções virtuais, restringem a adoção em ambientes sensíveis ao orçamento.

Página atualizada pela última vez em: