Tamanho e Participação do Mercado de Brocas Dentárias

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

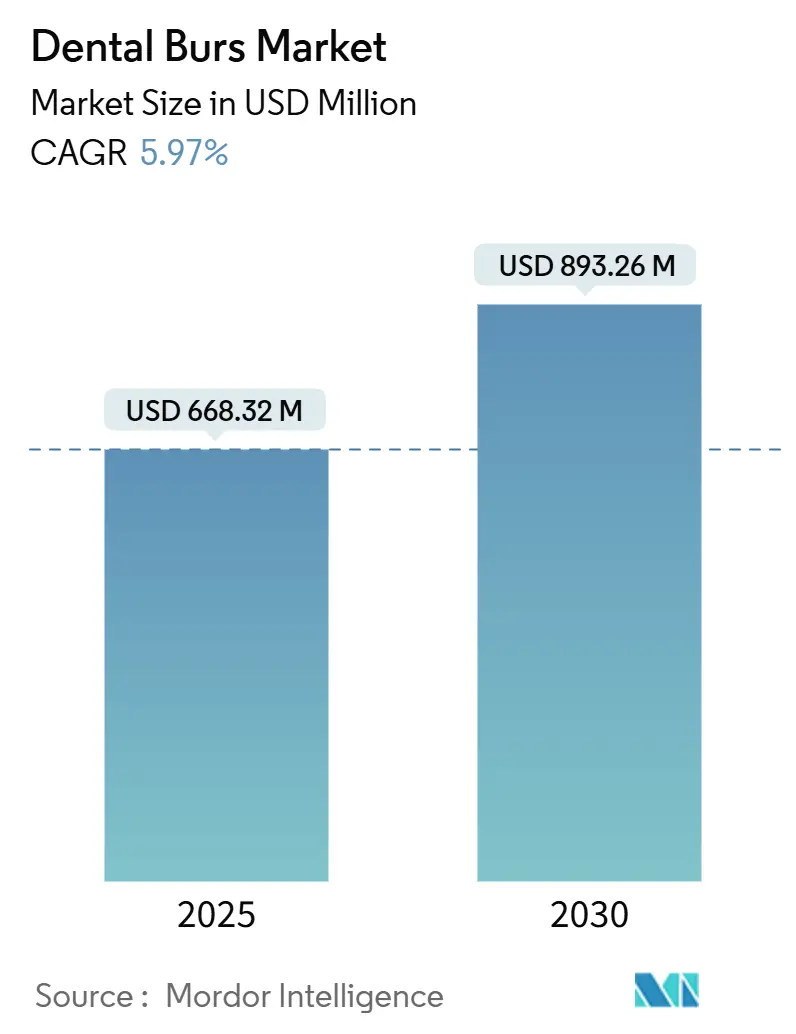

| Tamanho do Mercado (2025) | 668.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 893.26 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Brocas Dentárias por Mordor Intelligence

O tamanho do mercado de brocas dentárias foi de USD 668,32 milhões em 2025 e está projetado para atingir USD 893,26 milhões até 2030, refletindo um CAGR de 5,97% ao longo do período de previsão. A curva ascendente espelha três forças convergentes: uma grande necessidade de tratamento não atendida, rápida inovação em ciência de materiais e ampliação do acesso a fluxos de trabalho digitais no consultório. O envelhecimento acelerado da população em países de alta renda, aliado a dietas ricas em açúcar em economias emergentes, sustenta uma ampla carga de trabalho restauradora que mantém instrumentos de diamante e carboneto de alta velocidade em rotação diária. Atualizações tecnológicas — particularmente revestimentos de diamante multicamadas que ampliam a eficiência de corte — permitem que as clínicas reduzam os custos por procedimento, apesar dos preços premium. Ao mesmo tempo, o mandato Healthy China 2030 e políticas semelhantes na Índia estão transformando a Ásia-Pacífico em um polo de fabricação de equipamentos, realinhando as cadeias de suprimentos e encurtando os prazos de reposição. Por fim, a ascensão da odontologia estética como serviço eletivo, apoiada por normas estéticas impulsionadas pelas redes sociais, está direcionando a inovação para brocas de acabamento ultrafinas e embalagens estéreis individuais que reduzem o tempo de cadeira e garantem a conformidade com regras mais rígidas de controle de infecção.[1]Organização Mundial da Saúde, "Saúde Bucal," WHO.INT

Principais Conclusões do Relatório

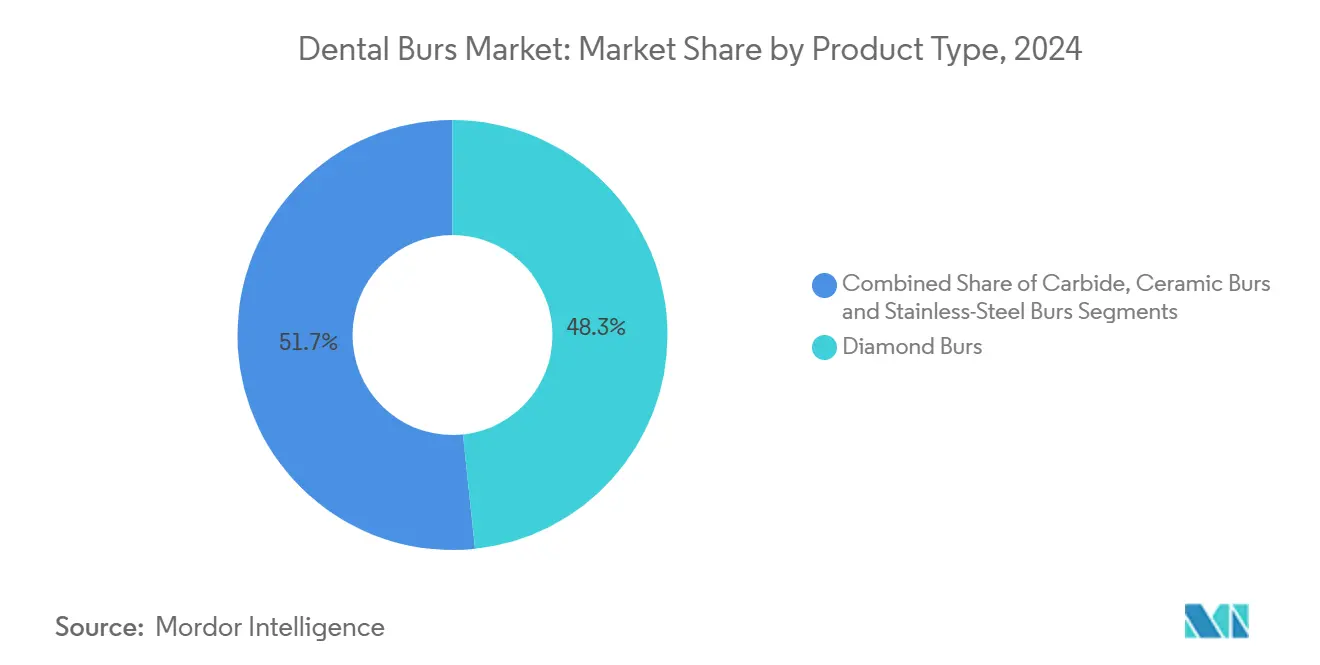

- Por tipo de produto, as brocas de diamante lideraram com 48,33% da participação do mercado de brocas dentárias em 2024, enquanto as brocas de cerâmica avançam mais rapidamente a um CAGR de 9,23% até 2030.

- Por forma, as cabeças redondas representaram 28,34% do tamanho do mercado de brocas dentárias em 2024, mas os designs de chama estão avançando a um CAGR de 8,36%.

- Por classe de velocidade, os instrumentos de alta velocidade detinham 66,38% de participação em 2024; as variantes de baixa velocidade são o motor de crescimento a um CAGR de 9,12%.

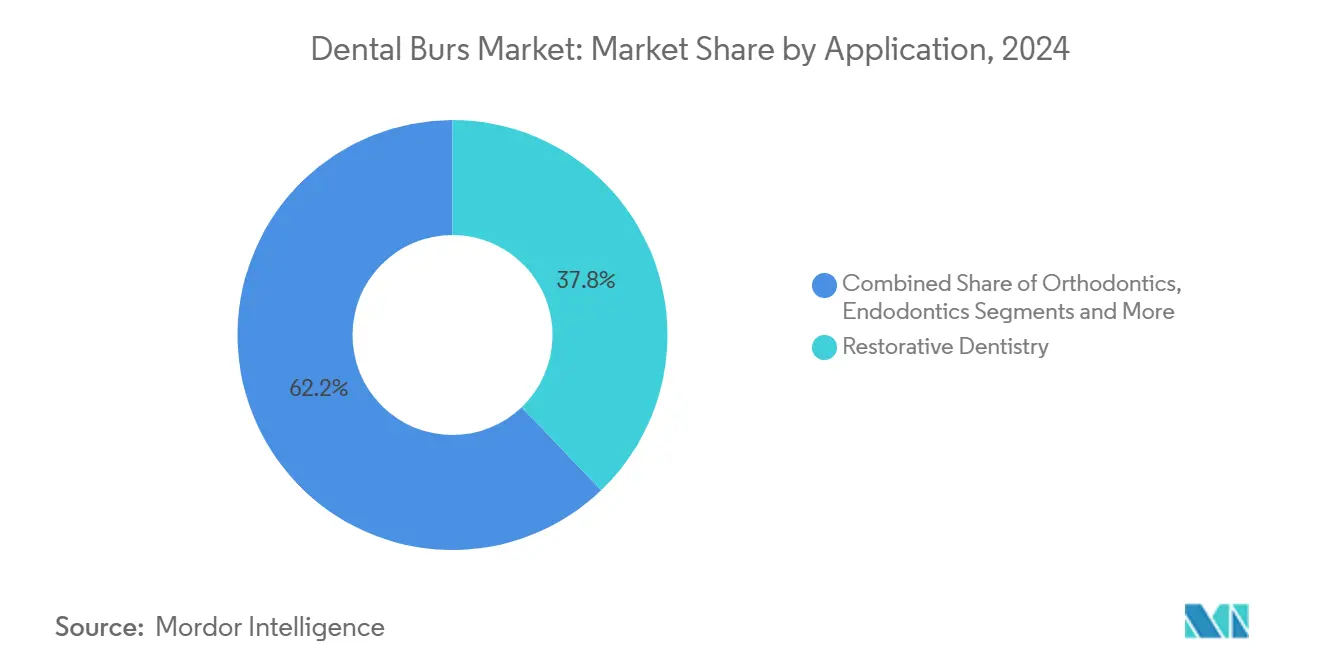

- Por aplicação, a odontologia restauradora reteve 37,84% de participação em 2024 e os procedimentos estéticos estão se expandindo a um CAGR de 8,79%.

- Por usuário final, as clínicas odontológicas comandaram 57,89% de participação em 2024, enquanto as instituições acadêmicas apresentam um impulso de CAGR de 7,33%.

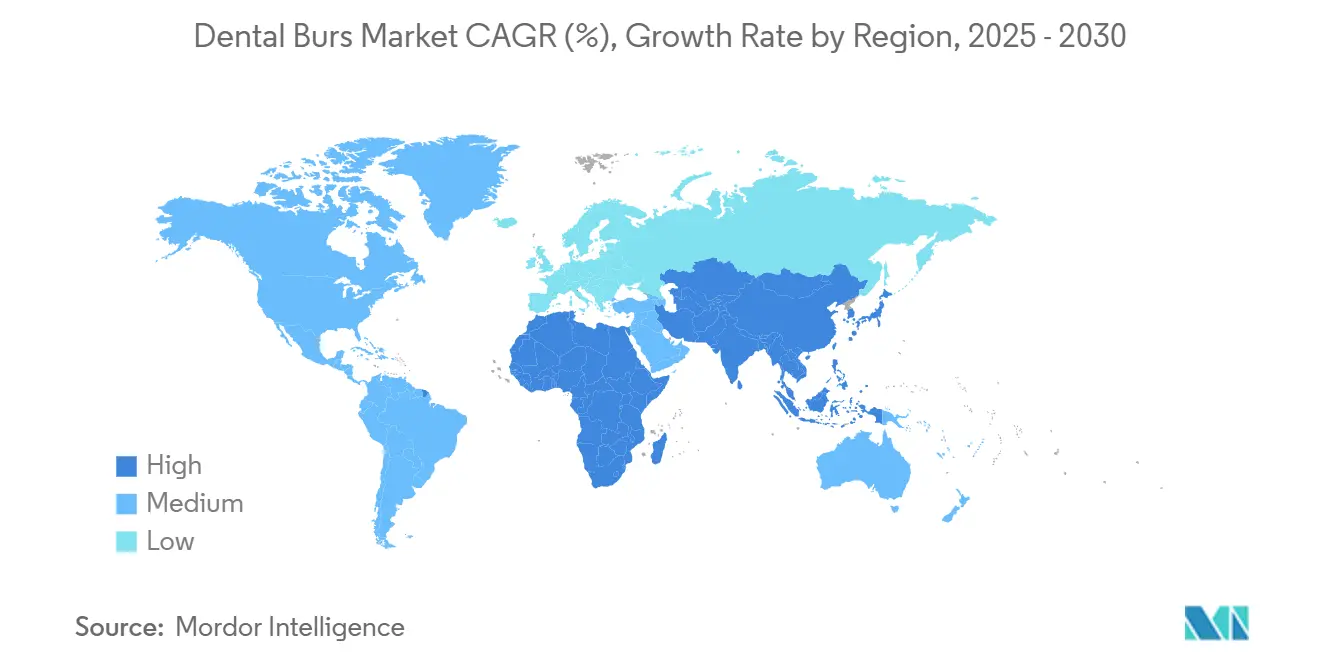

- Por geografia, a América do Norte dominou com 33,36% de participação em 2024, mas a Ásia-Pacífico lidera a tabela de crescimento a um CAGR de 7,62%.

Tendências e Perspectivas do Mercado Global de Brocas Dentárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de cáries dentárias e procedimentos restauradores | +1.8% | Global, maior na APAC e MEA | Longo prazo (≥ 4 anos) |

| Demanda crescente por odontologia estética | +1.2% | América do Norte e UE como núcleo, expansão urbana na APAC | Médio prazo (2-4 anos) |

| Expansão de clínicas odontológicas em mercados emergentes | +1.0% | Núcleo APAC (Índia, China, Sudeste Asiático) | Médio prazo (2-4 anos) |

| Avanços tecnológicos em revestimentos de diamante multicamadas | +0.8% | Polos de fabricação na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção de micro-brocas minimamente invasivas para preparo conservador | +0.6% | América do Norte e UE, expandindo para segmentos premium da APAC | Curto prazo (≤ 2 anos) |

| CAD/CAM no consultório impulsionando a necessidade de brocas de acabamento personalizadas | +0.4% | América do Norte e UE, adoção seletiva na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Cáries Dentárias e Procedimentos Restauradores

A incidência global de cáries em dentes permanentes deve atingir 30.414 por 100.000 habitantes até 2030, ante 28.154 em 1990. O ônus está se deslocando para adultos entre 25 e 70 anos, ampliando a carga de trabalho restauradora além dos casos pediátricos. Regiões com índice socioeconômico mais baixo enfrentam o maior risco, pois a exposição limitada ao flúor e os lanches açucarados de baixo custo aceleram a progressão das lesões. Estudos clínicos de acompanhamento mostram que 69,2% das restaurações de resina composta em dentes primários permanecem intactas, mas as lesões secundárias frequentemente exigem revisão com instrumentos de corte especializados.[2]Fangfei Zhang, "Resultados Clínicos de Restaurações Diretas de Resina Composta em Incisivos Maxilares Primários," DOI.ORGEste ciclo de intervenção repetida impulsiona a demanda constante por brocas de diamante, carboneto e cerâmica emergentes, otimizadas para esmalte maduro e geometrias de cavidades profundas. Os fabricantes respondem adaptando perfis de borda e tamanhos de partículas para reduzir o calor e as microfraturas, melhorando assim o conforto do paciente e a longevidade da restauração.

Demanda Crescente por Odontologia Estética

Os procedimentos estéticos estão registrando um CAGR de 8,79% até 2030, superando todas as outras aplicações clínicas. A maior consciência estética entre adultos mais jovens e a renda discricionária mais elevada na América do Norte e na Europa Ocidental tornaram o recontorno do esmalte, a colocação de facetas e o clareamento no consultório elementos centrais para o crescimento das práticas.[3]Olivia Lili Zhang, "Lasers Avançados e Suas Aplicações em Odontologia," DOI.ORG O software de design digital do sorriso exportado dos principais laboratórios agora se integra a scanners intraorais, impulsionando a demanda por brocas de acabamento ultrafinas capazes de replicar contornos virtuais com fidelidade em nível de mícron. Os lasers Er:YAG e de diodo oferecem preparo minimamente invasivo do esmalte, mas os operadores ainda dependem de instrumentos de diamante multicamadas para polimento, pois eles proporcionam brilho superficial previsível em menos passagens. Um cenário restrito de reembolso por seguros favorece brocas premium que encurtam o tempo de consulta, aliviando o custo total para os pacientes e preservando a lucratividade das clínicas.

Expansão de Clínicas Odontológicas em Mercados Emergentes

A rápida urbanização está ampliando a presença geográfica de clínicas privadas na China, Índia e Sudeste Asiático. Nas megacidades da China, os residentes urbanos têm 1,57 vez mais probabilidade de visitar um dentista do que os moradores rurais. No entanto, 30,4% da população nunca acessou atendimento profissional, evidenciando uma demanda reprimida. O Healthy China 2030 prevê explicitamente a produção nacional de equipamentos odontológicos, adicionando concorrentes locais que desafiam as marcas importadas em preço e alcance de serviço. Na Índia, as proporções variam de 1 dentista para 9.000 habitantes urbanos a 1 para 200.000 em distritos rurais, e apenas 5% dos cidadãos podem pagar por serviços premium. Essas lacunas estimulam as vendas de brocas de carboneto e aço inoxidável robustas e econômicas, capazes de uso prolongado em ambientes com recursos limitados, enquanto as ferramentas de diamante premium encontram público nas cidades de primeiro nível.

Avanços Tecnológicos em Revestimentos de Diamante Multicamadas

Os revestimentos de diamante composto agora oferecem 1,69 vez mais vida útil do que os filmes de camada única, graças à maior aderência e à redução do desprendimento de partículas. A deposição por arco iônico permite que os engenheiros ajustem com precisão a estrutura dos grãos, conferindo às brocas maior dureza sem sacrificar a flexibilidade. Alguns pesquisadores estão experimentando aditivos de nanopartículas de óxido de cério que reduzem o estresse oxidativo nos tecidos adjacentes, sugerindo futuros ganhos de biocompatibilidade. As clínicas que adotam essas ferramentas relatam menos trocas de brocas por procedimento, reduzindo os gastos com consumíveis mesmo com o aumento dos custos unitários. Os concorrentes, no entanto, rapidamente padronizam os métodos de fabricação, comprimindo a janela para preços premium e forçando investimentos contínuos em P&D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de brocas premium de diamante e cerâmica | -0.9% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de esterilização/reutilização | -0.6% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Reembolso limitado para procedimentos odontológicos eletivos | -0.5% | América do Norte e UE, impacto seletivo na APAC | Longo prazo (≥ 4 anos) |

| Mudança para alternativas de corte a laser e ultrassônico | -0.4% | América do Norte e UE, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Brocas Premium de Diamante e Cerâmica

Os processos de revestimento multicamadas e a sinterização avançada de cerâmica elevam os custos de fabricação muito acima dos níveis tradicionais de carboneto de tungstênio. Para clínicas comunitárias de alto volume na Índia ou no Brasil, o preço premium pode corroer as margens operacionais quando o fluxo diário de pacientes já testa a capacidade das cadeiras. A volatilidade da cadeia de suprimentos para diamantes industriais e aditivos cerâmicos de terras raras complica ainda mais o orçamento, pois os preços à vista oscilam acentuadamente. Para alcançar os profissionais de mercados emergentes, os fornecedores estão testando SKUs de nível intermediário que mantêm a resistência ao desgaste aprimorada, mas eliminam recursos acessórios como codificação por cores ou embalagens blister individuais.

Regulamentações Rigorosas de Esterilização/Reutilização

As normas do CDC emitidas em 2024 estipulam a esterilização por calor de todos os instrumentos rotativos críticos entre pacientes, impondo ciclos adicionais de autoclave que embotam as bordas e enfraquecem as camadas de ligação. A FDA classifica as brocas dentárias como dispositivos de Classe I; portanto, qualquer ajuste de design — como mudança de granulometria — exige o protocolo de notificação pré-comercialização, o que acrescenta meses aos prazos de lançamento. Clínicas sem lavadoras-desinfetadoras no local enfrentam custos de mão de obra mais elevados ou precisam mudar para brocas de uso único, aumentando os gastos com consumíveis e pressionando os orçamentos, especialmente onde o seguro não reembolsa os custos dos instrumentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Diamante Enfrenta o Desafio da Cerâmica

As brocas de diamante comandaram 48,33% da receita global em 2024, refletindo seu papel consolidado no preparo de esmalte de alta velocidade e nas tarefas de polimento. As brocas de cerâmica, embora menores em termos absolutos, estão se expandindo a um CAGR de 9,23% porque geram menos calor e exibem biocompatibilidade superior, reduzindo o risco de irritação pulpar durante trabalhos em cavidades profundas. O mercado de brocas dentárias continua a se bifurcar: práticas gerais orientadas por volume dependem de ferramentas de carboneto econômicas, enquanto clínicas focadas em estética investem em diamantes multicamadas premium e cerâmicas com infusão de zircônia.

Os fabricantes que defendem a franquia de diamante estão aplicando revestimentos avançados que ampliam a vida útil em até 70%, desacelerando o ciclo de substituição, mas fidelizando os clientes a sistemas de marca. Os inovadores em cerâmica contra-atacam com reforço de nanopartículas que eleva a dureza sem sacrificar a tenacidade à fratura. À medida que as duas tecnologias convergem em desempenho, as decisões de compra dependem da economia por procedimento, da durabilidade à esterilização e dos níveis de serviço do fornecedor.

Por Design de Forma/Cabeça: Formas Redondas Lideram as Tendências Conservadoras

As cabeças redondas detinham 28,34% de participação em 2024 porque permanecem indispensáveis para a escavação inicial de cáries. As formas de chama, no entanto, estão crescendo mais rapidamente a um CAGR de 8,36%, espelhando a mudança da profissão em direção a designs de acesso minimamente invasivos que preservam a dentina saudável. Os contornos de cavidade conservadores reduzem a sensibilidade pós-operatória e prolongam a vida da restauração, mas exigem que os operadores conduzam chamas delgadas ao longo de contornos complexos.

As formas de pera e cilindro sustentam papéis de nicho no preparo de coroas e no acabamento de paredes paralelas, enquanto os perfis de roda lidam com a redução labial para trabalhos de facetas. As brocas Smart Prep à base de polímero e os géis quimiomecânicos competem pela remoção seletiva de dentina, mas o maior tempo de cadeira dificulta a mudança generalizada dos instrumentos rotativos. O mercado de brocas dentárias registra uma proliferação constante de SKUs à medida que os fornecedores agrupam formas variadas em kits procedimentais alinhados com protocolos de preparo baseados em evidências.

Por Classe de Velocidade: A Inovação em Baixa Velocidade Acelera

As peças de mão de alta velocidade girando acima de 200.000 rpm ainda representam 66,38% dos casos de uso porque proporcionam remoção rápida do esmalte e redução bruta eficiente. No entanto, o segmento de baixa velocidade está ganhando terreno a um CAGR de 9,12%, impulsionado pela crescente ênfase em acabamento de precisão, mitigação de calor e conforto do paciente. Clínicas que realizam sessões estéticas prolongadas frequentemente reduzem a velocidade para faixas de 10.000 a 40.000 rpm para evitar estresse térmico em cerâmicas e tecidos moles.

As alternativas ultrassônicas e a laser pairam na franja premium; sua adoção reforça, em vez de substituir, o acabamento rotativo de baixa velocidade onde o feedback tátil permanece crítico. Os fabricantes de peças de mão estão lançando sistemas de acionamento duplo com sensores de rastreamento de torque, permitindo que os clínicos alternem entre modos de velocidade durante o procedimento. Essa integração fluida de fluxo de trabalho sustenta a transição contínua do mercado de brocas dentárias em direção à instrumentação modular.

Por Aplicação: Procedimentos Estéticos Impulsionam a Demanda Premium

A odontologia restauradora permaneceu como núcleo com 37,84% de participação em 2024, ancorada pela carga global de cáries. Os procedimentos estéticos, embora menores, estão registrando um CAGR de 8,79% e influenciando as prioridades de design de produtos. A consistência do polimento superficial, as capacidades de correspondência de tonalidade e o tempo mínimo de cadeira são os principais critérios de seleção para brocas destinadas a margens de facetas, esmalteoplastia e contorno.

A integração dos resultados do design digital do sorriso com o acabamento rotativo coloca nova ênfase na uniformidade da granulometria e nos kits de sequência codificados por cores que agilizam o fluxo de trabalho do clínico. Enquanto isso, a descolagem ortodôntica e a implantodontia exigem geometrias de cabeça e ângulos de corte específicos, ampliando o portfólio do mercado de brocas dentárias sem corroer a primazia dos segmentos restaurador e estético.

Por Usuário Final: Instituições Acadêmicas Pioneiras em Inovação

As clínicas odontológicas controlaram 57,89% de participação em 2024 devido ao seu enorme volume de atendimento de rotina, mas os centros acadêmicos e de pesquisa estão registrando um CAGR de 7,33% à medida que expandem o treinamento de pós-graduação e os estudos translacionais. As universidades atuam como adotantes iniciais de revestimentos de nanopartículas, embalagens estéreis individuais e kits de fluxo de trabalho integrados ao CAD/CAM, fornecendo aos fornecedores feedback do mundo real antes do lançamento comercial.

Os departamentos hospitalares de cirurgia oral dependem de embalagens estéreis e vida útil prolongada, aceitando ASPs mais elevados em troca de rastreabilidade. As unidades de odontologia móvel e teledentistria mostram demanda incipiente por brocas compactas e descartáveis que minimizam o risco de contaminação cruzada em ambientes remotos. Coletivamente, essas tendências empurram o mercado de brocas dentárias em direção a SKUs segmentados adaptados a ambientes clínicos distintos.

Análise Geográfica

A América do Norte reteve uma participação de 33,36% em 2024, impulsionada pela ampla cobertura de seguros para atendimento restaurador, alto gasto per capita em odontologia e adoção antecipada de peças de mão avançadas. O crescimento é estável, mas mais lento do que em territórios emergentes, pois as compras de reposição dominam; no entanto, o escrutínio regulatório sob a Parte 872 da FDA eleva os custos de conformidade, reforçando as barreiras de entrada para novos participantes.

A Ásia-Pacífico é o ponto de expansão, entregando um CAGR de 7,62% à medida que programas de saúde pública e renda crescente desbloqueiam a demanda reprimida. O plano Healthy China 2030 da China canaliza subsídios para a fabricação nacional, encurtando os prazos de entrega e reduzindo o risco cambial para os compradores locais. A Índia espelha a trajetória com incentivos do programa "Make in India", embora as disparidades urbano-rurais signifiquem que as brocas de carboneto econômicas ainda superam as de diamante premium fora das áreas metropolitanas. O Japão e a Coreia do Sul tendem para cerâmicas de alta tecnologia e diamantes de grão fino, alinhando as aquisições com as expectativas dos consumidores em termos de qualidade de vida.

A Europa oferece condições equilibradas: a saúde universal impulsiona o volume restaurador de rotina, e os mandatos de sustentabilidade pressionam os fornecedores a adotar embalagens blister recicláveis. As oscilações cambiais pós-Brexit complicam o comércio transfronteiriço, mas a alta densidade de profissionais na Alemanha, França e Itália garante vendas de reposição estáveis. O Oriente Médio e a África são menores, mas estão se abrindo rapidamente devido a redes de clínicas apoiadas por capital privado no Conselho de Cooperação do Golfo e investimentos públicos em centros de treinamento no Norte da África. A América do Sul permanece sensível ao preço; o Brasil e a Argentina geram a maior parte da demanda, embora as tarifas de importação e a volatilidade cambial dominem o planejamento de aquisições.

Cenário Competitivo

O mercado de brocas dentárias é moderadamente concentrado: as multinacionais estabelecidas alavancam forte reconhecimento de marca, portfólios de patentes e distribuição direta. A Dentsply Sirona registrou USD 951 milhões em vendas no terceiro trimestre de 2024, avançando 0,5% em relação ao ano anterior, apesar dos ventos contrários macroeconômicos. A Envista Holdings viu a receita do segundo trimestre de 2024 cair 3,2% para USD 633,1 milhões, evidenciando a intensidade competitiva e a variabilidade dos volumes de procedimentos.

A diferenciação de produtos gira em torno da durabilidade do revestimento, da esterilidade individual e da integração com planos de tratamento digitais. Os depósitos de patentes recentes cobrem a deposição em camadas de partículas de diamante em gradiente e tratamentos de superfície antimicrobianos, com o objetivo de reduzir os ciclos de esterilização e prolongar a vida útil. Os novos participantes da China e da Índia estão ampliando a fabricação de carboneto para o abastecimento doméstico, corroendo os preços nos segmentos de nível inferior, enquanto as marcas ocidentais premium defendem as margens por meio de P&D contínuo e programas de treinamento procedural.

As colaborações estratégicas estão aumentando: especialistas em revestimentos fazem parceria com fabricantes de peças de mão para co-desenvolver brocas compatíveis com torque, enquanto fornecedores de software odontológico agrupam kits de acabamento com fresadoras CAD/CAM para fidelizar os clientes em ecossistemas de ponta a ponta. As oportunidades de espaço em branco residem em brocas descartáveis para odontologia de campo e instrumentos com infusão antimicrobiana para fluxos de trabalho com pacientes imunocomprometidos, refletindo as prioridades evolutivas de controle de infecção.

Líderes do Setor de Brocas Dentárias

Prima Dental Group

Dentsply Sirona

Envista Holdings

MANI, Inc.

Gebr. Brasseler GmbH & Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Komet lançou o Rocky, uma broca de diamante para corte de coroas projetada para melhorar o controle do operador durante extrações complexas.

- Março de 2025: A Prodia Dental da Abrasive Technology lançou o Prodia Sport, um diamante individual projetado para alta eficiência em alta velocidade.

- Fevereiro de 2024: A Kerr Dental lançou o SimpliCut, uma linha de brocas de diamante de uso único pré-esterilizadas com o objetivo de eliminar o tempo de reprocessamento.

Escopo do Relatório Global do Mercado de Brocas Dentárias

| Brocas de Diamante |

| Brocas de Carboneto |

| Brocas de Cerâmica |

| Brocas de Aço Inoxidável |

| Redonda |

| Pera |

| Cilindro |

| Chama |

| Roda e Outros |

| Brocas de Alta Velocidade |

| Brocas de Baixa/Lenta Velocidade |

| Odontologia Restauradora |

| Ortodontia |

| Endodontia |

| Cirurgia Oral e Implantodontia |

| Procedimentos Estéticos/Cosméticos |

| Clínicas Odontológicas |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Brocas de Diamante | |

| Brocas de Carboneto | ||

| Brocas de Cerâmica | ||

| Brocas de Aço Inoxidável | ||

| Por Design de Forma/Cabeça | Redonda | |

| Pera | ||

| Cilindro | ||

| Chama | ||

| Roda e Outros | ||

| Por Classe de Velocidade | Brocas de Alta Velocidade | |

| Brocas de Baixa/Lenta Velocidade | ||

| Por Aplicação | Odontologia Restauradora | |

| Ortodontia | ||

| Endodontia | ||

| Cirurgia Oral e Implantodontia | ||

| Procedimentos Estéticos/Cosméticos | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de brocas dentárias até 2030?

O setor está previsto para atingir USD 893,26 milhões até 2030, expandindo-se a um CAGR de 5,97% a partir da base de 2025.

Qual tipo de produto lidera atualmente as vendas globais?

As brocas de diamante ocupam a posição de liderança, capturando 48,33% da receita em 2024.

Qual região geográfica está crescendo mais rapidamente na demanda por brocas dentárias?

A Ásia-Pacífico está avançando a um CAGR de 7,62%, impulsionada pela expansão de clínicas e por iniciativas de políticas de saúde favoráveis.

Por que as brocas de cerâmica estão ganhando espaço?

Elas cortam com menor geração de calor, melhoram a biocompatibilidade e estão registrando o maior CAGR em nível de produto, de 9,23%.

Como as regras de esterilização influenciam as decisões de compra?

Os ciclos obrigatórios de esterilização por calor encurtam a vida útil das brocas, levando muitas práticas a adotar opções de uso único ou premium de maior durabilidade.

Qual é o principal impulsionador de crescimento por trás da demanda por brocas de baixa velocidade?

A mudança em direção a técnicas de preparo conservador e acabamento de precisão está elevando as vendas de baixa velocidade a um CAGR de 9,12%.

Página atualizada pela última vez em: