Tamanho e Participação do Mercado de Interface Cérebro-Computador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Interface Cérebro-Computador por Mordor Intelligence

O tamanho do mercado de Interface Cérebro-Computador em 2026 é estimado em USD 1,4 bilhão, crescendo a partir do valor de 2025 de USD 1,27 bilhão, com projeções para 2031 mostrando USD 2,26 bilhões, crescendo a um CAGR de 10,1% no período 2026-2031.

Influxos de capital, plataformas de hardware em maturação e a combinação de decodificação neural com inteligência artificial avançada são as principais forças por trás dessa expansão. O financiamento de capital de risco continua a encurtar os prazos de comercialização, os hospitais aceleram a adoção precoce de soluções implantáveis e os headsets voltados ao consumidor ampliam o alcance do mercado de Interface Cérebro-Computador para os setores de jogos, bem-estar e simbiose humano-máquina. Arquiteturas de sinal híbridas e recursos definidos por software apoiam ainda mais a diferenciação de produtos, enquanto ensaios clínicos financiados pelo governo impulsionam padrões de segurança e ética [1]Fonte: Institutos Nacionais de Saúde, "Interface cérebro-computador ajuda homem paralisado a falar," nih.gov . Do lado da demanda, a crescente prevalência de distúrbios neurodegenerativos e as maiores expectativas por ferramentas de comunicação assistiva mantêm os usuários clínicos no centro da geração de receita.

Principais Conclusões do Relatório

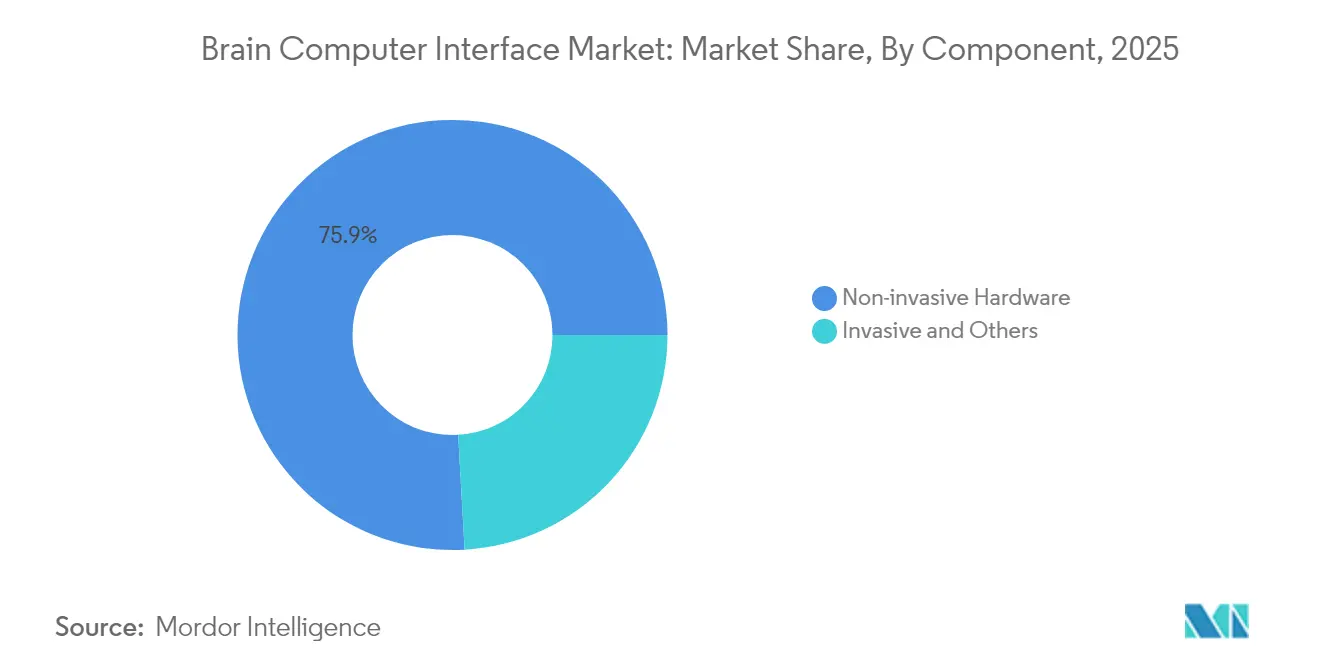

- Por componente, o hardware não invasivo detinha 75,90% da participação do mercado de Interface Cérebro-Computador em 2025; software e algoritmos registram o CAGR mais rápido de 11,88% até 2031.

- Por tipo de interface, as BCIs motoras/de saída lideraram com 50,30% de participação de receita em 2025; os sistemas híbridos avançam a um CAGR de 13,34% até 2031.

- Por aplicação, as neuropróteses capturaram 49,10% do tamanho do mercado de Interface Cérebro-Computador em 2025, enquanto as aplicações de comunicação e controle crescem a um CAGR de 12,78%.

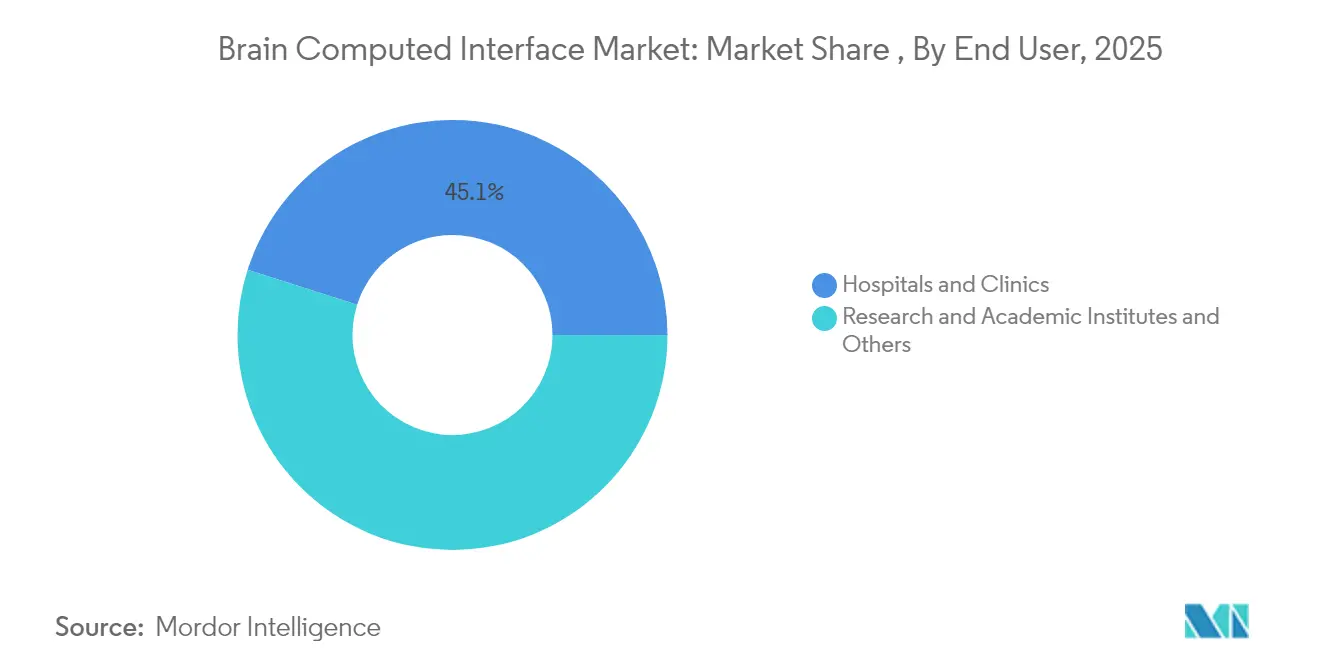

- Por usuário final, hospitais e clínicas detinham 45,10% de participação do mercado de Interface Cérebro-Computador em 2025; institutos de pesquisa e acadêmicos registram o maior CAGR projetado de 12,29%.

- Por geografia, a América do Norte contribuiu com 48,10% das receitas de 2025; a Ásia-Pacífico deve registrar um CAGR de 12,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Interface Cérebro-Computador*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Demanda crescente por tecnologias de comunicação assistiva para pacientes com ELA e paralisia grave | ~+2,3 | Global, com ênfase na América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Adoção rápida de headsets vestíveis baseados em EEG por empresas de eSports e jogos | ~+1,5 | América do Norte, Europa, Leste Asiático | Curto prazo (≤ 2 anos) |

| Alto financiamento de capital de risco em centros de neurotecnologia (Vale do Silício, Lausanne, Viena) acelerando os prazos de comercialização de produtos | ~+2,1 | América do Norte (Vale do Silício), Europa (Lausanne, Viena) | Curto prazo (≤ 2 anos) |

| Crescimento das Atividades de P&D pelo Governo para Melhorar a Tecnologia de Interface Cérebro-Computador | ~+1,8 | Global, com ênfase nos EUA, Reino Unido, China | Médio prazo (~ 3-4 anos) |

| Crescente prevalência de distúrbios neurodegenerativos em populações envelhecidas do Japão e da UE impulsionando ensaios clínicos | ~+1,4 | Japão, UE, América do Norte | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por tecnologias de comunicação assistiva

Pesquisas apoiadas pelos Institutos Nacionais de Saúde restauraram a fala inteligível de um paciente paralisado com 99% de precisão no nível de palavras [2]. A Synchron posteriormente combinou seu implante Stentrode com um modelo de inteligência artificial generativa, permitindo envio de mensagens sem o uso das mãos para usuários adicionais. Os hospitais relatam ciclos de cuidadores mais curtos e pontuações mais altas de autonomia do paciente, expandindo o grupo clínico endereçável além da ELA para lesão traumática da medula espinhal e acidente vascular cerebral do tronco encefálico (dados de usuários). Seguradoras privadas nos Estados Unidos começaram a revisar casos iniciais de reembolso para implantes de decodificação de fala, indicando crescente reconhecimento por parte dos pagadores dos ganhos duradouros na qualidade de vida. Hospitais universitários europeus agora integram BCIs aprimoradas por modelos de linguagem em programas multidisciplinares de neurorreabilitação, reforçando a adoção de médio prazo em toda a região.

Adoção rápida de headsets vestíveis baseados em EEG

Estúdios de jogos, organizadores de e-sports e marcas de bem-estar para o consumidor integram headsets de eletrodos secos em títulos interativos, programas de condicionamento físico e plataformas de meditação. Streamers demonstram controle total de jogabilidade com entradas neurais, enquanto ligas competitivas testam dados de concentração e estado emocional para treinamento. Essas implantações aprimoram algoritmos para extração de sinais de baixa latência, aceleram a miniaturização e educam públicos não médicos sobre os benefícios cotidianos da interação cérebro-computador. À medida que as remessas crescem, as economias de escala começam a reduzir os custos unitários, permitindo que os fornecedores ofereçam análises baseadas em assinatura que aprofundam a receita por usuário.

Alto financiamento de capital de risco em centros de neurotecnologia

Investimentos em rodada única superiores a USD 100 milhões permitem a rápida expansão da fabricação de eletrodos em sala limpa, estudos em animais e ensaios humanos iniciais. A concentração de capital no Vale do Silício, Lausanne e Viena alimenta uma densa rede de conhecimento que transfere melhores práticas entre startups, universidades e fabricantes contratados. A diversificação de portfólio por plataformas de criptomoedas e provedores de serviços em nuvem sinaliza confiança intersetorial na monetização de interfaces neurais. Os investidores exigem registros regulatórios acelerados, levando as empresas a elevar suas capacidades internas de garantia de qualidade e a encurtar os ciclos de iteração entre o protótipo e o ensaio pivotal.

Crescimento das atividades de P&D pelo governo

O Serviço Nacional de Saúde do Reino Unido alocou GBP 69 milhões para ensaios de neurotecnologia de precisão, incluindo um estudo de GBP 6,5 milhões avaliando BCIs baseadas em ultrassom para melhoria do humor. O Ministério da Indústria e Tecnologia da Informação da China listou as interfaces cérebro-máquina como prioridade estratégica e formou um comitê nacional de definição de padrões. O Escritório de Responsabilidade Governamental dos EUA, por sua vez, recomendou estruturas de políticas para esclarecer a propriedade de dados e o caminho de reembolso.

Análise de Impacto das Restrições do Mercado de Interface Cérebro-Computador*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Riscos cirúrgicos e obstáculos regulatórios limitando a adoção de sistemas de BCI implantáveis | -1,9 | Global | Médio prazo (~ 3-4 anos) |

| Preocupações com privacidade de dados sobre a coleta de dados neurais | -1,2 | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Desafios de precisão de sinal devido à impedância de cabelo e couro cabeludo em dispositivos de EEG para o mercado de massa | -1,0 | Global, com ênfase em mercados de consumo | Curto prazo (≤ 2 anos) |

| Escassez de códigos de reembolso para terapias de reabilitação baseadas em BCI em sistemas públicos de saúde | -0,7 | Global, com ênfase em mercados emergentes | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos cirúrgicos e obstáculos regulatórios

Os sistemas implantáveis oferecem fidelidade de sinal superior, mas envolvem procedimentos cranianos ou vasculares que poucos centros conseguem realizar. Relatos de migração de eletrodos, infecção e recuperação de dispositivos geram cautela entre clínicos e seguradoras. As agências regulatórias exigem monitoramento de segurança prolongado, estendendo o tempo de entrada no mercado e inflacionando os orçamentos de ensaios. Esses obstáculos confinam a adoção inicial a hospitais acadêmicos bem financiados e pacientes particulares abastados, retardando a penetração ampla. Os fornecedores respondem refinando ferramentas de entrega semelhantes a stents e desenvolvendo implantes reversíveis, mas ainda precisam navegar por caminhos de aprovação de vários anos.

Preocupações com privacidade de dados sobre a coleta de dados neurais

Os legisladores classificam os neurodados como sensíveis, obrigando as empresas a manter consentimento explícito, opções de armazenamento local e controles granulares do usuário. A ausência de padrões federais nos Estados Unidos e as diferentes regras regionais na Europa adicionam complexidade de integração para serviços em nuvem. Grupos de consumidores alertam que a análise de padrões de pensamento pode revelar intenções, opiniões políticas ou estado de saúde mental, desencorajando a adoção em massa de headsets de bem-estar e jogos. As empresas estão agora incorporando criptografia no dispositivo, processamento de borda e recursos de anonimização de dados para fortalecer a confiança, embora a sobrecarga de conformidade aumente os custos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Interface Cérebro-Computador

Por Componente:

O hardware não invasivo mantém a liderança enquanto o software aceleraHeadsets não invasivos e matrizes de eletrodos geraram 75,90% da receita de 2025, sublinhando seu papel como ponto de entrada para muitos desenvolvedores no mercado de Interface Cérebro-Computador. Lançamentos de produtos com eletrodos secos e Bluetooth de baixa energia reduziram os tempos de configuração e melhoraram o conforto, possibilitando cenários de uso cotidiano, como jogos de realidade virtual e neurofeedback remoto. Os hospitais apreciam a ausência de risco cirúrgico, e as marcas de consumo aproveitam os menores obstáculos regulatórios para acelerar a colocação nas prateleiras. A queda de preços e a melhoria das relações sinal-ruído continuam a sustentar o crescimento de dois dígitos, apesar da intensificação da concorrência.

As camadas de software e algoritmos estão se expandindo a um CAGR de 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org,88%, um ritmo que supera o hardware porque cada instalação incremental de headset gera oportunidades recorrentes de licenciamento. Decodificadores baseados em transformadores, aprendizado por transferência e estruturas de autocalibragem elevam as taxas de transferência de informações em percentuais de três dígitos. Esses avanços criam um subsegmento emergente de Software como Serviço previsto para crescer de USD 0,38 bilhão para USD 0,97 bilhão até 203 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org. Os provedores de serviços seguem de perto, oferecendo painéis em nuvem, contratos de manutenção de eletrodos e auditorias de conformidade para compradores clínicos que não possuem especialistas internos. Em conjunto, essas atividades sustentam um mix de receita equilibrado que protege os fornecedores da compressão pura de margens de hardware.

Por Tipo de Interface:

Motor/saída domina enquanto os sistemas híbridos avançam rapidamenteAs plataformas motoras/de saída responderam por 50,30% dos gastos em 2025, refletindo as prioridades clínicas em torno da restauração do controle do cursor, da navegação em cadeiras de rodas e da manipulação de próteses para pacientes com paralisia. Demonstrações bem-sucedidas de decodificadores de aprendizado profundo não invasivos capazes de taxas de resposta abaixo de um segundo ampliaram o apelo além da unidade de terapia intensiva. Os desenvolvedores de consumo adaptam esses avanços para entrada sem gestos em headsets de realidade aumentada e dispositivos domésticos inteligentes, reforçando a maturidade do segmento.

As arquiteturas híbridas, combinando EEG, eletromiografia, espectroscopia funcional de infravermelho próximo ou ultrassom focalizado, estão a caminho de um CAGR de 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org3,34%. Elas elevam a confiabilidade ao fundir múltiplos sinais neurais e periféricos, compensando assim os artefatos que prejudicam os sistemas de modalidade única. Equipamentos experimentais de reabilitação pós-AVC ilustram o benefício: após duas semanas de treinamento híbrido cérebro-músculo, 83% dos pacientes recuperaram função mensurável da mão. À medida que os custos dos componentes caem, os circuitos híbridos migrarão do laboratório para acessórios de consumo modulares.

Por Aplicação:

Neuropróteses orientam a receita enquanto a comunicação aceleraAs soluções de neuropróteses e restauração motora controlaram 49, 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org0% das vendas de 2025, consolidando seu lugar no centro do mercado de Interface Cérebro-Computador. A estimulação cortical direta agora fornece feedback tátil sobre forma, pressão e textura, permitindo o uso mais intuitivo de membros robóticos. Os órgãos reguladores priorizam essas terapias que transformam vidas, concedendo designações de dispositivo inovador que agilizam os ensaios pivotais. Subsídios de medicina militar e projetos-piloto de seguros reforçam ainda mais uma perspectiva de reembolso resiliente para indicações de neuropróteses.

Os sistemas de comunicação e controle são os de crescimento mais rápido, com um CAGR de 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org2,78%, à medida que a integração de modelos de linguagem reduz as teclas digitadas em mais da metade e multiplica as taxas de transferência. BCIs universais que dispensam calibração personalizada reduzem o tempo de treinamento, prometendo implantação escalável em centros de reabilitação e ambientes de cuidados domiciliares. Histórias de sucesso iniciais de envio de mensagens por pensamento fomentam a conscientização pública, enquanto a cobertura nas redes sociais acelera a adoção entre pacientes familiarizados com tecnologia. Aplicações secundárias em monitoramento do estado cognitivo e bem-estar digital ampliam os horizontes do mercado.

Por Usuário Final:

Hospitais dominam enquanto institutos de pesquisa aceleramHospitais e clínicas responderam por 45, 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org0% do faturamento de 2025 devido ao seu papel em cirurgias complexas de implantes, reabilitação de longo prazo e equipes de cuidados multidisciplinares. Os principais centros acadêmicos executam programas paralelos em restauração da fala, feedback sensorial e neuromodulação, permitindo que os fabricantes de dispositivos acessem coortes de pacientes diversificadas sob um único quadro contratual. Organismos colaborativos como a Comunidade de Interface Cérebro-Computador Implantável alinham os padrões de protocolo, reduzindo o peso administrativo para os patrocinadores de ensaios.

Os institutos de pesquisa e acadêmicos se expandirão a um CAGR de 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org2,29% até 203 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org, à medida que as faculdades de engenharia, psicologia e ciência da computação formam laboratórios interdisciplinares, frequentemente com participação de capital de risco. Subsídios voltados para realidade híbrida, aprendizado adaptativo e intervenções de saúde mental de precisão estimulam a produção de protótipos bem antes da escala comercial. Esses campi funcionam também como canais de talentos para startups e grandes empresas de dispositivos, garantindo um fluxo constante de inovação para as futuras gerações de produtos.

Análise Geográfica

Mercado de Interface Cérebro-Computador na América do Norte

A América do Norte gerou 48. 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org0% da receita de 2025 e permanece como o principal polo do mercado de Interface Cérebro-Computador. O financiamento dos Institutos Nacionais de Saúde, os robustos fundos de capital de risco e as equipes cirúrgicas especializadas sustentam um pipeline contínuo de ensaios clínicos que abrange decodificação de fala, sensação bidirecional e neuromodulação para depressão. A região se beneficia de sistemas de saúde early adopters que integram estudos de reembolso aos fluxos de trabalho clínicos, acelerando a aceitação pelos pagadores. A legislação de privacidade está evoluindo rapidamente, criando tanto custos de conformidade quanto vantagem competitiva para as empresas que investem antecipadamente em arquiteturas de dados seguras.

Mercado de Interface Cérebro-Computador na Ásia-Pacífico

A Ásia-Pacífico apresenta o CAGR mais acelerado, de 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org2,38%, impulsionado pela designação do governo chinês das interfaces cérebro-máquina como indústria estratégica. As subvenções estatais incentivam consórcios acadêmico-industriais, enquanto novos organismos de normalização abordam protocolos de aquisição de sinais e diretrizes éticas. Startups chinesas já demonstraram precisão de 7 1Mass General Brigham, "Comunidade Colaborativa de Interface Cérebro-Computador Implantável," massgeneralbrigham.org% na decodificação da fala em mandarim, evidenciando o dinamismo regional. A demografia envelhecida do Japão acrescenta um fator de demanda estrutural para o gerenciamento de doenças neurodegenerativas, e as grandes empresas de eletrônicos da Coreia do Sul contribuem com expertise em miniaturização de sensores.

Mercado de Interface Cérebro-Computador na EMEA e América do Sul

A Europa detém uma participação significativa, com sistemas de saúde pública financiando ensaios de melhoria do humor e programas de recuperação pós-AVC. O ensaio clínico do Serviço Nacional de Saúde baseado em ultrassom, no valor de GBP 6,5 milhões, reforça o compromisso em nível de política com abordagens não farmacológicas para condições de saúde mental. A futura Lei de IA da UE classifica muitos dispositivos médicos habilitados por inteligência artificial como de alto risco, obrigando os fornecedores a adotar procedimentos rigorosos de cibersegurança e validação de desempenho, que podem se tornar diferenciais competitivos em outras regiões. Mercados menores, mas em crescimento, no Oriente Médio, África e América do Sul investem em tele-reabilitação e neuromonitoramento remoto, aproveitando a conectividade móvel e parcerias de capacitação transfronteiriças.

Cenário Competitivo

Cenário Competitivo

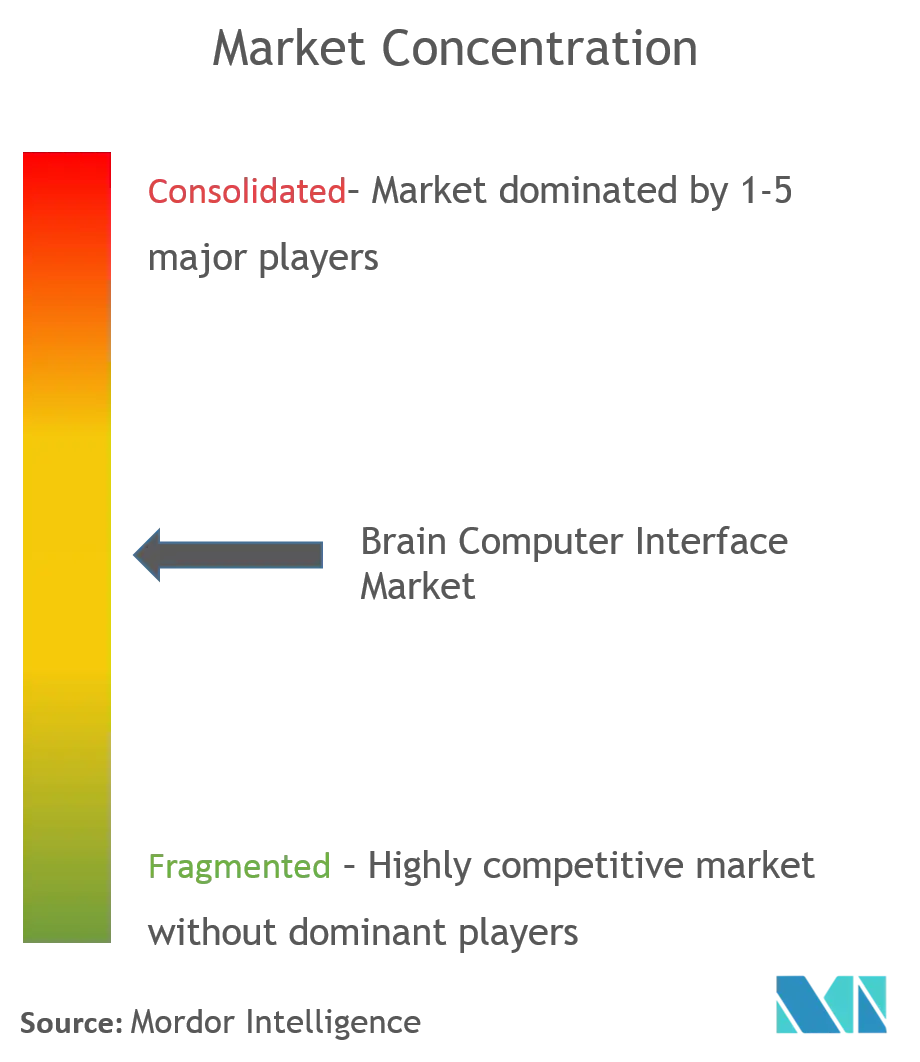

O mercado de Interface Cérebro-Computador é moderadamente fragmentado, com interação dinâmica entre fabricantes de tecnologia médica estabelecidos, especialistas apoiados por capital de risco e conglomerados de tecnologia. As principais empresas de dispositivos invasivos garantem contratos hospitalares de vários anos ao apresentar resultados de ensaios clínicos que documentam a restauração da fala, digitação e movimento dos membros. Os fornecedores não invasivos voltados ao consumidor buscam escala por meio da produção em massa de headsets de EEG acessíveis, combinados com análises em nuvem. Os gigantes da tecnologia exploram pilhas de silício e software internos que prometem uma integração mais profunda do ecossistema.

As alianças estratégicas redefinem as fronteiras do mercado. Investidores em criptomoedas que adquirem participações de controle em empresas de BCI implantável injetam liquidez e expandem a interoperabilidade do sistema de pagamentos para futuras lojas de neuro-aplicativos. Os provedores de serviços em nuvem fazem parceria com fabricantes de headsets para codesenvolver interfaces de processamento neural de baixa latência que alimentam plataformas de computação de borda. Enquanto isso, disruptores emergentes escalam grades corticais ultrafinas com contagens de eletrodos superiores a 1.000, abrindo caminhos para feedback sensorial de alta resolução.

As oportunidades de espaço em branco se concentram em arquiteturas híbridas que acoplam sinais do sistema nervoso central, do sistema nervoso periférico e muscular em esquemas de controle unificados. A demanda também cresce por soluções verticalizadas voltadas para distúrbios da fala, dor crônica e aplicações de saúde mental. Os fornecedores se diferenciam incorporando criptografia avançada, mecanismos de inferência local e painéis amigáveis ao clínico que simplificam o monitoramento longitudinal. À medida que o valor migra para a excelência em software e a confiabilidade dos serviços, o poder de precificação se afasta do hardware puro e se dirige para plataformas neurais de pilha completa.

Líderes do Setor de Interface Cérebro-Computador

-

Natus Medical Incorporated

-

Compumedics Ltd

-

EMOTIV

-

g.tec medical engineering GmbH

-

NeuroSky

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Interface Cérebro-Computador

- g.tec medical engineering

- Blackrock Neurotech

- Emotiv, Inc.

- NeuroSky, Inc.

- Kernel

- Paradromics, Inc.

- MindMaze SA

- Cognixion

- CTRL-Labs (Meta Platforms)

- NextMind (Snap Inc.)

- OpenBCI

- Synchron

- Neurable

- BrainCo, Inc.

- Interaxon Inc. (Muse)

- Bitbrain Technologies

- Cyberkinetics

- Nihon Kohden

- Compumedics

- Alea Neurotherapeutics

Desenvolvimentos Recentes do Setor no Mercado de Interface Cérebro-Computador

- Janeiro de 2025: A NeuroXess alcançou 71% de precisão na decodificação da fala em chinês de um paciente com sua BCI flexível de 256 canais, marcando progresso no processamento de linguagem.

- Janeiro de 2025: O Serviço Nacional de Saúde do Reino Unido lançou um ensaio clínico de GBP 6,5 milhões utilizando BCIs baseadas em ultrassom para melhoria do humor em depressão, dependência, TOC e epilepsia.

- Janeiro de 2025: Pesquisadores do Centro Médico da Universidade de Chicago recriaram feedback tátil em mãos biónicas por meio de estimulação cerebral direta, aprimorando o realismo das próteses.

- Julho de 2024: A Synchron permitiu que pacientes com mobilidade limitada controlassem o Apple Vision Pro usando BCIs implantadas, ampliando a compatibilidade com dispositivos de consumo.

Mercado de Interface Cérebro-Computador Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de interfaces cérebro-computador (BCI) como a receita gerada a nível mundial a partir de hardware, software e serviços de suporte que criam um canal direto para traduzir a atividade neural medida em comandos digitais utilizados para controlar dispositivos externos ou software, seja através de elétrodos totalmente implantados, grelhas subdurais ou headsets EEG portáteis.

As exclusões de âmbito incluem implantes de neuro-estimulação que não descodificam sinais (por exemplo, estimuladores cerebrais profundos) e headsets AR/VR autónomos sem sensores neurais, que são mantidos fora da linha de base de dimensionamento.

Visão Geral da Segmentação

-

Por Componente (Valor)

-

Hardware

- Invasivo

- Não Invasivo

- Outros

- Software e Algoritmos

- Serviços

-

Hardware

-

Por Tipo de Interface (Valor)

- BCI Motor / de Saída

- BCI de Comunicação

- BCI Passiva / de Monitoramento

- BCI Híbrida

-

Por Aplicação (Valor)

- Neuropróteses e Restauração Motora

- Comunicação e Controle

- Outros

-

Por Usuário Final (Valor)

- Hospitais e Clínicas

- Institutos de Pesquisa e Acadêmicos

- Outros

-

Por Geografia (Valor)

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam neurocirurgiões, clínicos de reabilitação, empreendedores de neuro-tecnologia e fornecedores de componentes na América do Norte, Europa e Ásia-Pacífico. Os diálogos clarificam os preços médios de venda (ASPs) atuais para headsets não invasivos, listas de espera para implantação e prazos esperados de reembolso, colmatando lacunas de dados e confirmando pressupostos de adoção antes de os valores serem consolidados.

Investigação Documental

Começamos por recolher estatísticas de base a partir de conjuntos de dados abertos, como o registo de ensaios clínicos dos U.S. National Institutes of Health, as tabelas de prevalência de incapacidade do Eurostat, as previsões de coortes etárias das Nações Unidas e os códigos de exportação-importação para instrumentos de neuro-diagnóstico. A análise de patentes da Questel, as pistas sobre expedições de dispositivos dos registos da D&B Hoovers e as revistas científicas sobre fidelidade de sinal EEG complementam estas fontes. Os documentos de posição de associações do setor, como o IEEE Brain Initiative, e os principais comunicados de imprensa sobre autorizações da FDA fornecem referências oportunas. Esta lista é ilustrativa; muitas referências adicionais sustentam o trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo misto de cima para baixo parte de grupos de incidência de paralisia, epilepsia e perturbações neuro-degenerativas, aplica rácios de elegibilidade para tratamento e de penetração de BCI, e multiplica depois pelos ASPs específicos de cada região. Verificações cruzadas seletivas de baixo para cima, como expedições anuais de headsets amostradas a partir de dados aduaneiros e registos de aquisição hospitalar, calibram os totais. As variáveis-chave incluem: 1) prevalência global de ELA, 2) número de aprovações de BCI com marcação FDA/CE, 3) evolução do ASP mediano de headsets, 4) financiamento de capital de risco em start-ups de BCI, 5) capacidade de camas de neuro-reabilitação e 6) taxas de sucesso de ensaios clínicos de dispositivos não invasivos. A regressão multivariada combinada com análise de cenários projeta cada fator até 2030; as elasticidades são refinadas através do feedback de especialistas e os dados de baixo para cima em falta são interpolados com rácios de proxy regionais.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a vendas históricas de dispositivos, efeitos cambiais e transações públicas, após o que um segundo analista revê as anomalias. Atualizamos a cada doze meses ou mais cedo se um evento material, como uma nova aprovação de Classe III, alterar as perspetivas; uma revisão final pré-publicação garante que os clientes recebem os números validados mais recentes.

Por que Razão a Linha de Base de Interfaces Cérebro-Computador da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos de neurotecnologia mais amplos, incorporam curvas de ASP distintas ou atualizam as tabelas em ciclos pouco frequentes.

Os principais fatores de divergência incluem: alguns editores agrupam estimuladores de neuromodulação juntamente com BCIs; outros projetam o crescimento utilizando CAGRs uniformes de dois dígitos sem validar a elegibilidade dos doentes ou a deflação de preços; e alguns assumem uma adoção imediata em massa no mercado de gaming, inflacionando a receita de 2024 muito acima dos registos de expedição evidenciados.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,27 mil milhões (2025) | Mordor Intelligence | |

| USD 2,44 mil milhões (2024) | Global Consultancy A | Inclui dispositivos de neuro-estimulação não BCI e aplica uma conversão de valor top-down de uma etapa |

| USD 2,62 mil milhões (2024) | Industry Publisher B | Assume uma adoção agressiva no gaming e ASPs estáveis, sem validação de expedição de baixo para cima |

Em suma, o nosso âmbito rigoroso, a modelação de dupla via e a cadência de atualização anual fornecem aos decisores uma linha de base equilibrada e transparente, firmemente rastreável a grupos de elegibilidade clínica, realidades de expedição e pontos de preço verificáveis — elementos frequentemente omitidos ou sobreavaliados noutros estudos.

Principais Perguntas Respondidas no Relatório

P1. Qual é o valor atual do mercado de Interface Cérebro-Computador?

R1. O tamanho do mercado de Interface Cérebro-Computador atingiu USD 1,4 bilhão em 2026 e está projetado para alcançar USD 2,26 bilhões até 2031 a um CAGR de 10,10%.

P2. Qual categoria de componente lidera o mercado de Interface Cérebro-Computador?

R2. O hardware não invasivo domina com 75,90% de participação em 2025, apoiado por headsets fáceis de usar e menores obstáculos regulatórios.

P3. Qual aplicação está crescendo mais rapidamente?

R3. As aplicações de comunicação e controle registram o maior CAGR de 12,78% até 2031, impulsionadas por BCIs de decodificação de fala aprimoradas por IA.

P4. Por que a Ásia-Pacífico é a região de crescimento mais rápido?

R4. O financiamento governamental focado, as iniciativas de padronização e avanços como a decodificação da fala em mandarim impulsionam a Ásia-Pacífico em direção a um CAGR de 12,38%.

P5. Quais são as principais restrições que o mercado enfrenta?

R5. O risco cirúrgico para sistemas implantáveis e as regulamentações em evolução sobre privacidade de dados neurais subtraem 1,9 ponto percentual e 1,2 ponto percentual do CAGR previsto, respectivamente, exigindo inovação em design e conformidade.

P6. Qual é o grau de concentração da concorrência entre os principais participantes?

R6. Com as cinco principais empresas detendo cerca de 35% da receita, a concorrência é moderadamente fragmentada, fomentando diferenciação contínua de produtos e atividades de parceria.

Página atualizada pela última vez em: