Tamanho e Participação do Mercado de DDR5 DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de DDR5 DRAM por Mordor Intelligence

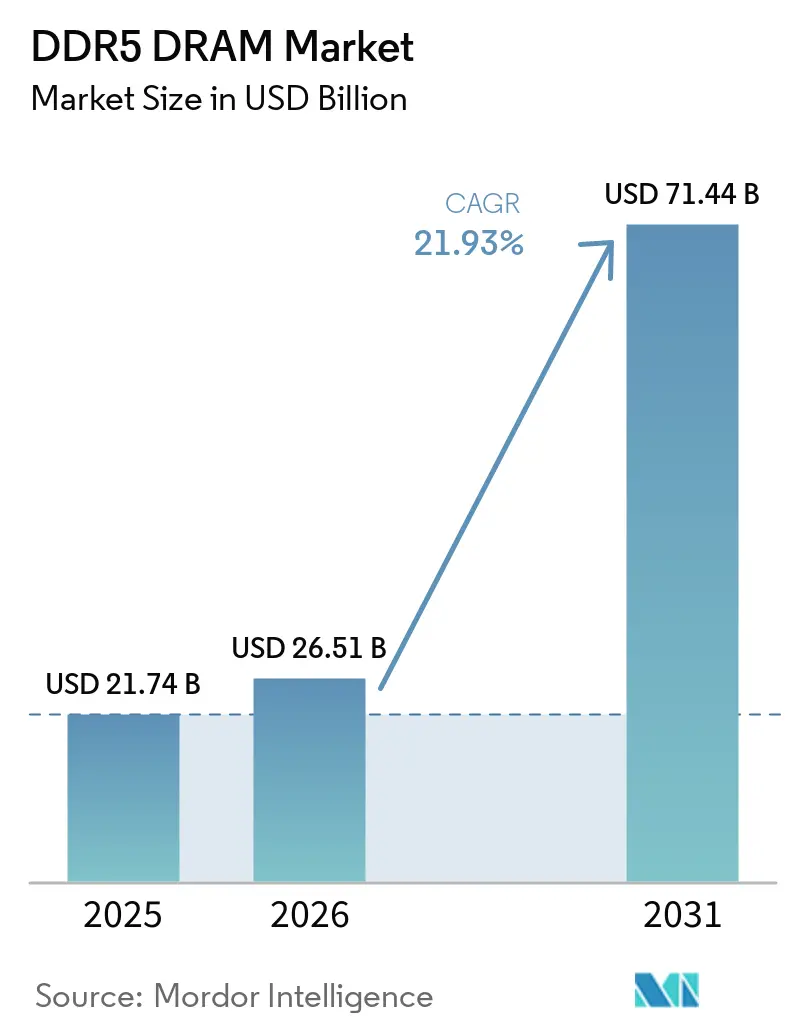

O tamanho do mercado de DDR5 DRAM está projetado em 21,74 bilhões de USD em 2025, 26,51 bilhões de USD em 2026, e deve atingir 71,44 bilhões de USD até 2031, crescendo a um CAGR de 21,9% de 2026 a 2031. O mercado de DDR5 DRAM está sendo impulsionado pelos gastos com infraestrutura de IA vinculados a programas de construção de servidores de longo ciclo, em vez das oscilações sazonais normais na demanda por memória. As plataformas de CPU de servidores de alto desempenho agora exigem DDR5 por design, o que está acelerando a migração de plataforma mais rapidamente do que nas transições de memória anteriores. Os principais fabricantes de DRAM aproximaram o DDR4 do fim de vida útil, o que reduziu o argumento econômico para permanecer em plataformas mais antigas e encurtou o prazo de atualização empresarial. Os compromissos de capital dos hiperescaladores já se estendem bem além de 2026, o que está proporcionando ao mercado de DDR5 DRAM uma base de demanda mais estável do que nos ciclos de alta anteriores. A oferta permanece restrita porque a alocação de HBM, os limites de rendimento em nós avançados e a divisão entre cadeias de suprimentos alinhadas aos EUA e focadas na China continuam a sustentar um piso de preços mais firme em todo o mercado de DDR5 DRAM.

Principais Conclusões do Relatório

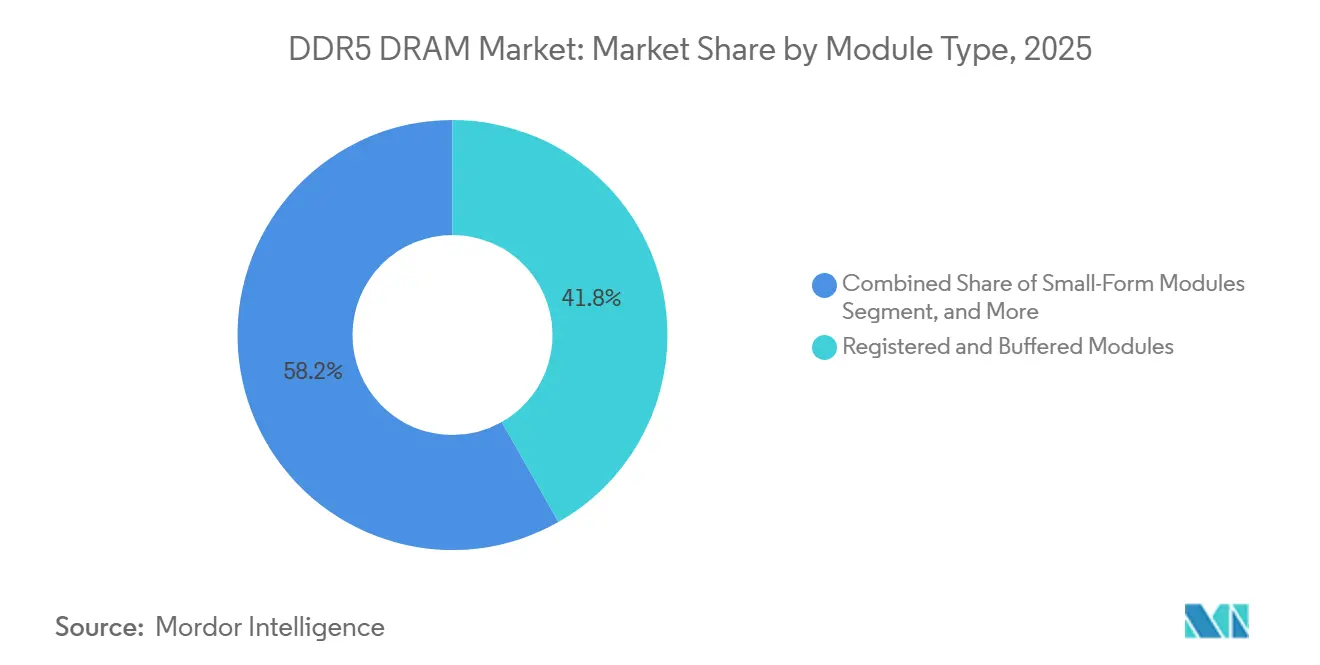

- Por tipo de módulo, os Módulos Registrados e com Buffer detinham 41,8% de participação em 2025 no mercado de DDR5 DRAM, enquanto os Módulos de Fator de Forma Reduzido estão projetados para crescer a um CAGR de 25,0% até 2031.

- Por capacidade, a faixa de 24 GB a 32 GB liderou com 34,2% de participação em 2025 no mercado de DDR5 DRAM, enquanto a faixa acima de 128 GB está prevista para expandir a um CAGR de 25,2% até 2031.

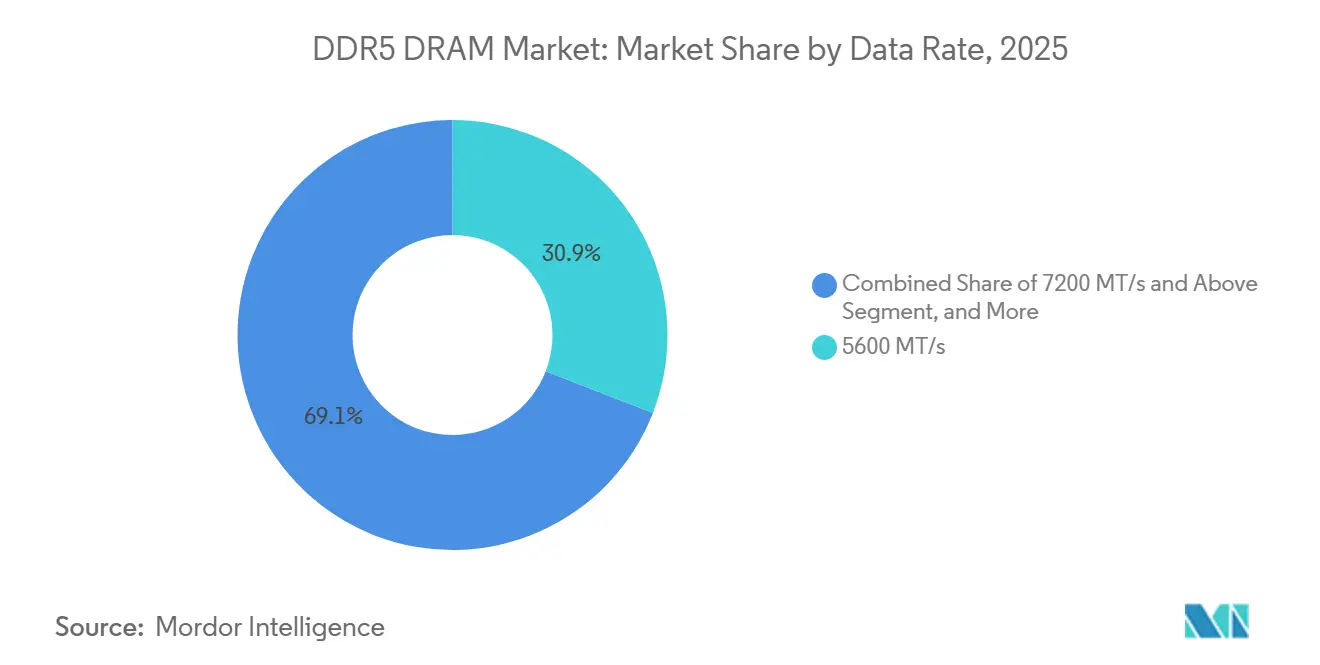

- Por taxa de dados, 5600 MT/s representou 30,9% de participação no mercado de DDR5 DRAM em 2025, enquanto 7200 MT/s e acima está projetado para registrar o crescimento mais rápido, a um CAGR de 24,8% até 2031.

- Por uso final, servidores e data centers de hiperescala representaram 45,7% da demanda em 2025, enquanto as plataformas de computação automotiva devem registrar o maior crescimento, a um CAGR de 23,7% até 2031.

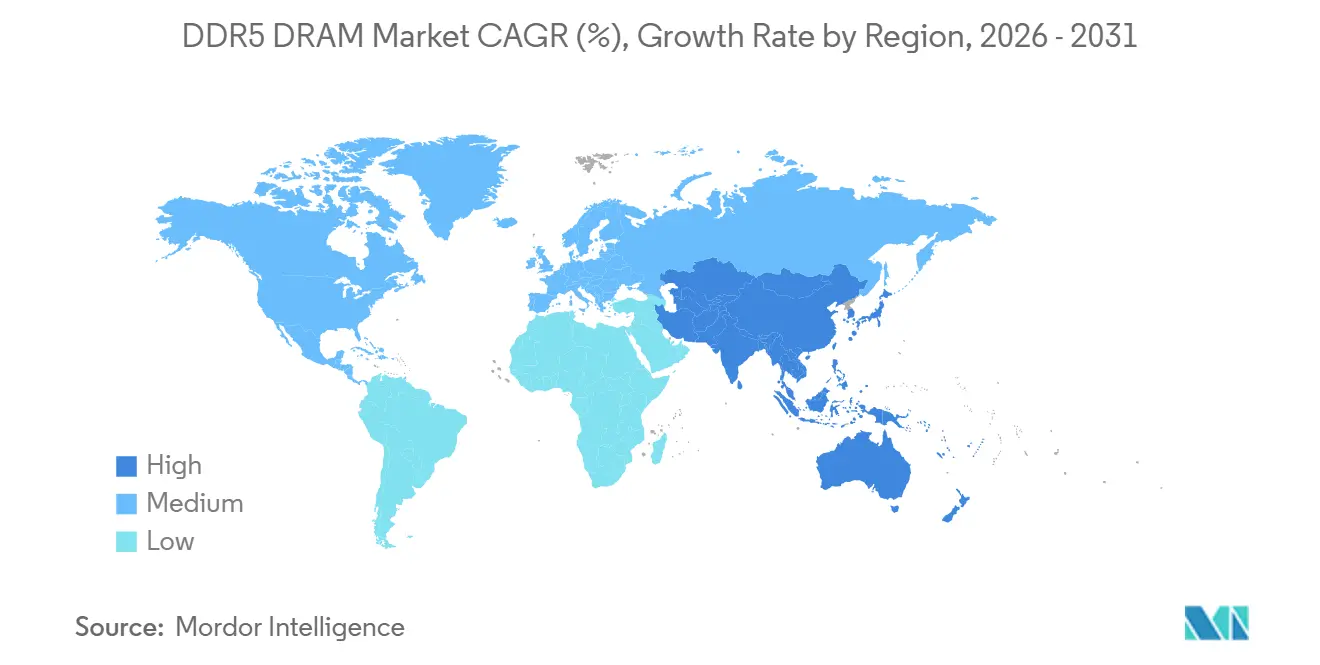

- Por geografia, a Ásia-Pacífico detinha 47,4% de participação em 2025 e também é a categoria regional de crescimento mais rápido, com um CAGR projetado de 22,9% até 2031.

- Por concentração de fornecedores, Samsung Electronics, SK hynix e Micron Technology responderam coletivamente por mais de 93% da produção global de wafers de DRAM em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de DDR5 DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalabilidade de Densidade de Memória em Servidores de IA | +4.2% | Global, concentrado em clusters de hiperescaladores norte-americanos e do Leste Asiático | Curto prazo (≤ 2 anos) |

| Transição de CPUs de Servidores para DDR5 Exclusivo | +3.8% | Global, adoção antecipada na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Redução da Diferença de Preço entre DDR5 e DDR4 | +3.5% | Global, com adoção mais rápida no Sul e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Ganhos de Largura de Banda por Watt para Data Centers com Restrições de Energia | +3.0% | América do Norte e Europa, onde se aplicam regulamentações de densidade de energia | Médio prazo (2-4 anos) |

| Expansão de Memória Conectada via CXL | +2.2% | América do Norte e Leste Asiático, onde a implantação de servidores compatíveis com CXL é mais forte | Médio prazo (2-4 anos) |

| Adoção de CAMM2 e DDR5 Robusto para Edge | +1.8% | Global, com ganhos industriais antecipados em Taiwan, Japão e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalabilidade de Densidade de Memória em Servidores de IA

As plataformas de treinamento e inferência de IA precisam de maior densidade de memória por soquete do que os designs de servidores anteriores podiam suportar de forma eficiente, e esse requisito está mudando o comportamento de aquisição em todo o mercado de DDR5 DRAM. A Micron declarou que seu nó DRAM 1γ oferece mais de 30% de bits por wafer do que a geração anterior 1β, o que suporta roteiros de DDR5 de maior densidade sem depender apenas da expansão de volume.[1]Micron Technology, "Resumo Técnico da Tecnologia 1-Gamma," Micron Technology, micron.com A maior densidade por slot DIMM reduz o número de soquetes necessários para cargas de trabalho de IA, o que mantém o mercado de DDR5 DRAM estreitamente vinculado a construções de infraestrutura lideradas por aceleradores, em vez de ciclos normais de substituição de servidores. A Micron também enquadrou sua geração 1γ em torno das necessidades de computação futuras, o que sustenta a visão de que a diferenciação por faixa de densidade está se tornando uma alavanca de receita mais duradoura dentro do mercado de DDR5 DRAM. É por isso que as faixas de capacidade a partir de 96 GB estão atraindo investimentos mais fortes e suporte de preços do que as configurações de commodities no mercado de DDR5 DRAM.

Transição de CPUs de Servidores para DDR5 Exclusivo

A transição de CPUs de servidores levou o mercado de DDR5 DRAM além do estágio em que o DDR4 poderia permanecer como padrão prático para novas implantações de alto desempenho. A AMD documentou que o EPYC 9005 suporta até 12 canais de DDR5-6000 ECC, enquanto a JEDEC continuou a avançar nos padrões MRDIMM que elevam o teto para a largura de banda de memória de servidores de próxima geração. À medida que as plataformas de servidores se tornam nativas em DDR5, a validação de módulos não é mais um simples exercício de volume, porque o timing, o firmware e a qualificação específica da plataforma agora importam mais no mercado de DDR5 DRAM. O roteiro MRDIMM Gen2 e Gen3 da JEDEC também mostra que o caminho de desempenho à frente está centrado no DDR5, em vez de soluções de compatibilidade de transição. Isso eleva a barreira para fornecedores menores e direciona mais compras de memória para servidores em direção a fornecedores que podem suportar ampla qualificação multiplataforma dentro do mercado de DDR5 DRAM.

Redução da Diferença de Preço entre DDR5 e DDR4

O mercado de DDR5 DRAM também está se beneficiando de uma menor diferença de preço em relação ao DDR4, porque os compradores não veem mais economia suficiente em plataformas legadas para justificar a migração adiada. O ecossistema mais amplo agora suporta padrões de módulos cliente e servidor de maior velocidade, o que reduz o risco de que o DDR5 carregue uma estrutura de custo de curta duração ou exclusiva para segmentos premium.[2]JEDEC Solid State Technology Association, "A JEDEC Avança o Ecossistema DDR5 MRDIMM com Nova Lógica de Interface de Memória e Roteiro MRDIMM Expandido," JEDEC, jedec.org À medida que os pipelines de qualificação, os componentes de gerenciamento de energia e as arquiteturas de clock amadurecem, a adoção do DDR5 torna-se mais fácil de padronizar nos ciclos de aquisição no mercado de DDR5 DRAM. A Rambus e a JEDEC moveram o ecossistema em direção a especificações de módulos cliente mais estáveis ao longo de 2025 e 2026, o que sustenta o argumento para uma normalização de custos mais ampla à medida que os volumes aumentam. Essa mudança importa porque, uma vez que a paridade de custos se torna mais visível, os fornecedores sem roteiros ativos de DDR5 enfrentam exclusão do mercado de DDR5 DRAM, em vez de pressão de margem de curto prazo.

Ganhos de Largura de Banda por Watt para Data Centers com Restrições de Energia

A largura de banda por watt tornou-se um critério de compra direto no mercado de DDR5 DRAM à medida que a disponibilidade de energia se torna mais restrita nos grandes campi de data centers. A SK hynix e a Intel relataram que o DDR5 em processadores Intel Xeon Escalável de 4ª geração entregou 70% mais largura de banda do que o DDR4-3200, enquanto consumia 14,4% menos energia, o que melhorou o desempenho por watt no nível do servidor. O estudo IEA-4E EDNA também mostrou que a memória permanece uma parcela relevante do consumo de energia dos servidores e que as gerações mais recentes de DRAM melhoraram consistentemente a eficiência, o que sustenta o argumento regulatório para a adoção do DDR5.[3]IEA-4E EDNA, "Eficiência Energética de Servidores: Tendências Passadas e Possíveis Futuras," IEA-4E EDNA, iea-4e.org Na prática, essa margem de energia recuperada pode ser reatribuída a aceleradores em vez de a uma maior densidade geral de servidores, o que fortalece o papel do DDR5 no planejamento de racks orientados a IA. Isso torna a eficiência energética um multiplicador para a densidade de computação e sustenta aquisições contínuas em todo o mercado de DDR5 DRAM, especialmente onde as regras de intensidade de energia moldam as decisões de colocalização e atualização empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Capacidade de HBM Restringindo a Oferta Convencional de DDR5 | -3.2% | Global, mais aguda na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Desafios de Rendimento e Aceleração de EUV em Dies de DDR5 de Alta Densidade | -2.5% | Leste Asiático e Estados Unidos | Médio prazo (2-4 anos) |

| Bifurcação por Controles de Exportação e Localização na China | -2.1% | Ásia-Pacífico, com repercussões nas cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Complexidade de Qualificação entre CUDIMM, MRDIMM e CAMM2 | -1.9% | Global, com maior atrito nas aquisições de servidores na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Capacidade de HBM Restringindo a Oferta Convencional de DDR5

A principal restrição do lado da oferta no mercado de DDR5 DRAM é que a capacidade de wafers em nós avançados está sendo direcionada para programas de HBM de maior margem ao mesmo tempo em que a demanda por DDR5 para servidores está aumentando. A SK hynix acelerou o investimento na Fab 1 do Cluster de Yongin, com compromisso total de projeto de 31 trilhões de KRW, ou 21,5 bilhões de USD, o que mostra com que força os fornecedores estão se preparando para uma demanda sustentada por memória avançada, em vez de uma normalização de curto ciclo. O roteiro 1γ da Micron também deixa claro que os ganhos de processo de ponta são centrais para os produtos de computação futuros, o que implica concorrência contínua pelos mesmos recursos de fabricação avançada. Enquanto as melhores janelas de processo permanecerem escassas, a produção de DDR5 para servidores provavelmente permanecerá mais restrita do que a demanda final sugeriria no mercado de DDR5 DRAM. Isso sustenta um piso de preços mais firme e tende a favorecer grandes fabricantes integrados em detrimento de fornecedores de módulos de marca que dependem de alocação upstream.

Desafios de Rendimento e Aceleração de EUV em Dies de DDR5 de Alta Densidade

A complexidade da aceleração de EUV permanece outra restrição significativa para o mercado de DDR5 DRAM, porque as transições para dies de maior densidade são mais sensíveis à estabilidade do processo do que as gerações anteriores. A Micron afirmou que seu nó 1γ alcançou mais de 30% de bits por wafer do que o 1β, mas também observou que camadas adicionais de EUV aumentam a complexidade do processo de forma não linear. Isso importa mais na faixa de módulos de servidor de 96 GB a 256 GB, onde o mercado de DDR5 DRAM está vendo a maior tração de demanda de plataformas de IA e sistemas com memória expandida. O resultado é uma janela operacional estreita onde os fornecedores devem atender simultaneamente às metas de densidade e rendimento, o que retarda o ritmo em que o DDR5 de alta capacidade pode se tornar amplamente disponível. Até que os rendimentos se estabilizem mais completamente, o mercado de DDR5 DRAM provavelmente enfrentará restrições recorrentes exatamente nas faixas que os clientes mais desejam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Módulo: Módulos com Buffer para Servidores Lideram Enquanto os Fatores de Forma Móveis Reduzem a Diferença

Os Módulos Registrados e com Buffer detinham 41,8% do tamanho do mercado de DDR5 DRAM em 2025, o que os tornou a maior categoria de módulos durante a primeira fase da migração de plataforma. O mercado de DDR5 DRAM inclinou-se para a demanda por RDIMM, LRDIMM e MRDIMM porque as atualizações de servidores de hiperescala e empresariais vieram antes da ampla substituição de consumidores. A JEDEC avançou o padrão DDR5 MRDIMM Gen2 em abril de 2026 com uma meta de 12.800 MT/s e também iniciou o trabalho no Gen3 com uma direção de 17.600 MT/s, o que estende o roteiro de desempenho de longo prazo para memória com buffer. Esse caminho de padrões importa porque a adoção do MRDIMM está vinculada ao suporte específico de plataforma, o que torna a profundidade de qualificação mais importante do que a simples disponibilidade de unidades no mercado de DDR5 DRAM. Como resultado, a competição em módulos com buffer está se tornando mais orientada por relacionamentos e menos puramente liderada por preço.

Os Módulos de Fator de Forma Reduzido são o tipo de módulo de crescimento mais rápido no mercado de DDR5 DRAM, com um CAGR de 25,0% de 2026 a 2031, sustentado por notebooks com capacidade de IA, estações de trabalho compactas e sistemas robustos para edge. A JEDEC publicou o padrão comum atualizado de CUDIMM e CQDIMM em fevereiro de 2026, que formalizou módulos cliente com clock de até 9.600 MT/s e melhorou a base de design para fatores de forma menores de alta velocidade. A Rambus reforçou essa direção em maio de 2026 ao lançar um chipset completo de módulo de memória cliente DDR5 9600 para módulos CUDIMM, CQDIMM e CSODIMM. O setor de DDR5 DRAM está, portanto, vendo um crescimento mais rápido na extremidade do espectro de fatores de forma, onde sistemas mais finos e cargas de trabalho de IA locais precisam de mais largura de banda sem o tamanho de um servidor. Os módulos especializados e industriais também mantêm margens premium porque a certificação, a faixa térmica e o suporte à confiabilidade ainda importam mais do que o preço nominal nesses nichos de implantação menores.

Por Capacidade: Configurações de Alta Densidade Impulsionam o Próximo Ciclo de Arquitetura de Servidores

O segmento de 24 GB a 32 GB detinha 34,2% do tamanho do mercado de DDR5 DRAM em 2025, o que o manteve como a espinha dorsal de volume para instalações convencionais de servidores e estações de trabalho. No mercado de DDR5 DRAM, essa faixa permanece atraente porque equilibra a disciplina de custo por slot com largura de banda e capacidade suficientes para cargas de trabalho empresariais amplas. A categoria acima de 128 GB está se expandindo mais rapidamente, a um CAGR de 25,2% de 2026 a 2031, porque os sistemas de inferência de IA precisam de mais memória por soquete para evitar penalidades de desagregação e complexidade do sistema. O roteiro do nó 1γ da Micron, com mais de 30% de bits por wafer do que a geração anterior, sustenta o impulso em direção a módulos DDR5 maiores e um ciclo mais curto entre 128 GB e configurações de servidores de maior densidade. Este é um dos lugares mais claros onde o mercado de DDR5 DRAM está passando de crescimento liderado por volume para crescimento liderado por mix.

As faixas de 48 GB a 64 GB e de 96 GB a 128 GB também estão ganhando tração no mercado de DDR5 DRAM porque os ciclos de atualização empresarial agora se concentram mais no custo por carga de trabalho do que no menor custo inicial do sistema. A Astera Labs afirmou que seus controladores de memória inteligente CXL 2.0 da série Leo suportam até 2 TB por placa em múltiplos canais DDR5-5600, o que mostra que DIMMs de alta densidade e expansão CXL agora competem pelos mesmos orçamentos de carga de trabalho. Essa sobreposição significa que o limite de 96 GB a 128 GB tornou-se um ponto de decisão estratégica dentro do mercado de DDR5 DRAM, porque os compradores devem escolher entre DIMMs maiores e placas de expansão de memória. O setor de DDR5 DRAM também está vendo a faixa de até 16 GB perder relevância à medida que as configurações padrão de notebooks e desktops sobem. As decisões de capacidade agora moldam as decisões de arquitetura de forma mais direta do que nos ciclos de memória anteriores liderados por clientes.

Por Taxa de Dados: 5600 MT/s Define o Piso Atual Enquanto 7200 MT/s e Acima Redefine o Teto

A faixa de 5600 MT/s representou 30,9% de participação em 2025, o que a tornou o maior segmento de velocidade em todo o mercado de DDR5 DRAM. Essa faixa tornou-se a linha de base prática porque atendeu às necessidades das implantações convencionais de servidores e PCs de consumo à medida que o DDR5 substituiu o DDR4 no planejamento padrão de plataformas. O segmento de 7200 MT/s e acima é a parte de crescimento mais rápido do tamanho do mercado de DDR5 DRAM, avançando a um CAGR de 24,8% de 2026 a 2031, à medida que servidores de IA e estações de trabalho de alto desempenho migram para arquiteturas MRDIMM e de módulos com clock. A publicação pela JEDEC do padrão de buffer de dados de rank multiplexado JESD82-552 e o contínuo roteiro MRDIMM confirmam que a operação em velocidades muito mais altas agora faz parte do caminho formal do ecossistema, em vez de uma afirmação restrita de fornecedores. A Rambus também lançou o primeiro chipset cliente DDR5 9600 completo em maio de 2026, o que suporta um caminho comercial mais amplo para módulos de maior velocidade além da faixa de servidores.

A faixa de 4800 MT/s está migrando para o status legado no mercado de DDR5 DRAM e agora é mais relevante em programas especializados e industriais que favorecem a validação térmica em detrimento do throughput máximo. A faixa de 6400 MT/s deve permanecer como a linha de base central de servidores durante grande parte do período de previsão porque se encaixa nas necessidades atuais de desempenho e qualificação em implantações empresariais amplas. Pesquisa publicada no arXiv descobriu que a migração do DDR5-6400 RDIMM para o MRDIMM-8800 no Intel Granite Rapids proporcionou grandes ganhos de largura de banda e forte melhoria de desempenho para cargas de trabalho limitadas por largura de banda, com até 30% de economia de energia do servidor na região de largura de banda estendida de memória. Essa evidência sustenta a visão de que as faixas de velocidade premium no mercado de DDR5 DRAM não são apenas atualizações de destaque, mas também uma alavanca direta de eficiência para sistemas com utilização sustentada de memória. À medida que a utilização aumenta, a escada de velocidade torna-se um motor de receita maior para os fornecedores em todo o mercado de DDR5 DRAM.

Por Aplicação de Uso Final: Hiperescala Governa a Demanda Enquanto o Setor Automotivo Constrói Momentum Estrutural

Servidores e data centers de hiperescala detinham 45,7% da participação do mercado de DDR5 DRAM em 2025, o que os manteve como a principal categoria de uso final. O mercado de DDR5 DRAM permanece centrado na demanda de servidores em nuvem e IA porque esses compradores se moveram primeiro e compraram em escala à medida que os requisitos de plataforma migraram para maior largura de banda e densidade. As plataformas de computação automotiva são a categoria de uso final de crescimento mais rápido, com um CAGR de 23,7% de 2026 a 2031, à medida que as arquiteturas de veículos centralizadas precisam de memória de nível computacional que atenda a rigorosos limites de confiabilidade e segurança. A SK hynix afirmou que seu LPDDR5X automotivo obteve certificação ASIL-D sob a ISO 26262 pela TÜV SÜD, o que mostra como a qualificação de segurança está se tornando um portão de entrada para a adoção de memória em eletrônicos veiculares avançados. Isso torna o setor automotivo uma via de crescimento estruturalmente distinta no mercado de DDR5 DRAM, em vez de um transbordamento da demanda de memória de consumo.

A demanda empresarial e de estações de trabalho também está aumentando porque os sistemas locais de inferência de IA precisam de maiores footprints de memória e maior consistência de desempenho do que os PCs empresariais anteriores. O mercado de DDR5 DRAM está se beneficiando de menor atrito de migração em desktops e notebooks à medida que o ecossistema amadurece e as barreiras de preço continuam a diminuir. As implantações de edge e industriais estão se ampliando por meio de designs CAMM2 e DDR5 robusto, enquanto os programas de telecomunicações e redes estão gradualmente adicionando DDR5 a processadores mais novos de estações base e infraestrutura. O padrão de conector LPDDR5 CAMM2 da JEDEC forneceu ao ecossistema um caminho mais consistente para a adoção de memória modular de baixo perfil, o que suporta uso mais amplo em sistemas compactos e de propósito específico. Como resultado, o mercado de DDR5 DRAM está se expandindo em uma base de uso final mais ampla, mesmo enquanto os servidores permanecem a principal âncora de volume.

Análise Geográfica

A Ásia-Pacífico representou 47,4% do tamanho do mercado de DDR5 DRAM em 2025 e está projetada para expandir a um CAGR de 22,9% até 2031, o que a torna tanto a maior quanto a região de crescimento mais rápido. O mercado de DDR5 DRAM na Ásia-Pacífico está ancorado pela Coreia do Sul, onde Samsung Electronics e SK hynix permanecem os pilares centrais do lado da oferta para a fabricação avançada de DRAM. A SK hynix comprometeu 31 trilhões de KRW, ou 21,5 bilhões de USD, com a Fab 1 do Cluster de Semicondutores de Yongin e acelerou a primeira sala limpa em direção às operações de fevereiro de 2027, o que mostra com que força o planejamento de capacidade regional está alinhado com a demanda futura por memória avançada. A China também está impulsionando uma cadeia de suprimentos de memória mais localizada, o que está adicionando outra camada à estratégia de aquisição e à segmentação regional dentro do mercado de DDR5 DRAM. Taiwan e Japão continuam a apoiar a cadeia de valor regional por meio de montagem de módulos e embalagem avançada, enquanto a Índia está emergindo mais gradualmente como destino de consumo e montagem.

A América do Norte é o centro de demanda mais concentrado no mercado de DDR5 DRAM porque os gastos dos hiperescaladores em servidores de IA mantiveram as aquisições de memória para servidores incomumente fortes. A região também se beneficia de um vínculo mais estreito entre os gastos com infraestrutura e a validação de plataformas, o que oferece aos fornecedores qualificados uma visibilidade de pedidos mais previsível do que nos ciclos de alta de memória anteriores. Acordos de longo prazo e metas de segurança de fornecimento doméstico estão se tornando mais importantes no mercado de DDR5 DRAM aqui, porque os grandes compradores querem menos exposição à volatilidade de preços spot e menos incerteza em torno da alocação upstream. Essa estrutura de demanda é mais estável do que os ciclos liderados por clientes que moldaram as transições anteriores de DRAM.

A Europa representa uma parte menor, mas mais diferenciada, do mercado de DDR5 DRAM, com demanda empresarial, industrial e adjacente ao setor automotivo carregando mais peso do que o volume de hiperescala. O estudo IEA-4E EDNA e o estudo de caso SK hynix-Intel sustentam o valor do DDR5 em ambientes de servidores sensíveis à energia, o que se encaixa bem com a ênfase mais forte da Europa na eficiência energética e na conformidade. Alemanha, Reino Unido e França permanecem as principais âncoras de demanda, enquanto o restante da Europa adiciona volume mais gradualmente por meio de atividade de atualização empresarial. O Restante do Mundo permanece menor no mercado de DDR5 DRAM, mas módulos de marca importados e construções selecionadas de colocalização ainda estão ampliando a base de clientes no Oriente Médio, África e América do Sul.

Cenário Competitivo

O mercado de DDR5 DRAM está dividido entre uma estrutura de nível de die altamente concentrada e uma estrutura de nível de módulo muito mais fragmentada. Samsung Electronics, SK hynix e Micron Technology controlaram mais de 93% da produção global de wafers de DRAM em 2025, o que significa que o acesso à oferta permanece a vantagem competitiva central no mercado de DDR5 DRAM. Nesse nível, a concorrência é moldada menos pela presença nas prateleiras e mais pela tecnologia de fab, execução de nós e pela capacidade de garantir compromissos de clientes de longa duração. A Micron posicionou seu processo 1γ como uma melhoria de custo por bit em relação à geração anterior, com mais de 30% de bits por wafer, o que sustenta sua estratégia de margem e oferta em programas DDR5 de maior valor. O trabalho da JEDEC nos padrões MRDIMM também fortalece os fornecedores que podem lidar com caracterização profunda de silício e validação de nível de servidor em escala.

No nível de módulos, o mercado de DDR5 DRAM inclui mais de 17 fornecedores de marca, como Kingston Technology, ADATA, Corsair Gaming, G.SKILL, Innodisk, SMART Modular Technologies e Apacer. Essas empresas competem mais em certificação de plataforma, especialização de produtos e capacidade de suporte do que em economia de wafers, porque estão mais a jusante no mercado de DDR5 DRAM. Um movimento estratégico claro veio da Rambus, que lançou seu chipset cliente DDR5 9600 para módulos CUDIMM, CQDIMM e CSODIMM em maio de 2026 para suportar designs de memória mais rápidos para PCs com IA e estações de trabalho. Outro veio da SK hynix, que concluiu a validação de clientes de seu módulo CMM-DDR5 de 96 GB baseado em CXL 2.0 e demonstrou tanto maior capacidade quanto melhor largura de banda do que configurações DDR5 ponto a ponto comparáveis.

Um terceiro movimento estratégico no mercado de DDR5 DRAM veio da Marvell, que anunciou o Structera S 30260 em março de 2026 para suportar o agrupamento de memória em nível de rack por meio de comutação CXL. A Astera Labs também avançou nessa arquitetura com seus controladores de memória inteligente CXL da série Leo, que ampliam o caminho para a expansão de memória onde os slots DIMM já estão saturados. Esses movimentos mostram que a concorrência no mercado de DDR5 DRAM está se espalhando além dos DIMMs padrão e em direção ao agrupamento de memória, expansão de memória e qualificação específica de plataforma. Nenhuma empresa no conjunto de fornecedores analisado está completamente fora do mercado de DDR5 DRAM, embora a Biwin Storage Technology e a Lexar permaneçam mais orientadas para flash do que focadas em DRAM quando comparadas com fornecedores mais estreitamente alinhados ao fornecimento industrial e especializado de DDR5.

Líderes do Setor de DDR5 DRAM

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Rambus Inc. lançou seu Chipset de Módulo de Memória Cliente DDR5 9600 para módulos CUDIMM, CQDIMM e CSODIMM, incorporando um Driver de Clock Cliente Gen2, CKD02, suportando até 9.600 MT/s e um PMIC5120 para gerenciamento de energia. O chipset tem como alvo PCs com IA de próxima geração, notebooks e estações de trabalho e representa a vanguarda de desempenho para velocidades de módulos de memória DDR5 de nível de consumo, sinalizando uma transição de curto prazo bem acima das configurações convencionais de 6400 MT/s.

- Abril de 2026: A JEDEC publicou o JESD82-552, padrão de Buffer de Dados de Rank Multiplexado DDR5, e avançou o padrão MRDIMM Gen2 com meta de 12.800 MT/s, enquanto iniciava o desenvolvimento do MRDIMM Gen3 em direção a 17.600 MT/s. Os anúncios formalizam um roteiro de velocidade MRDIMM de múltiplas gerações com implicações diretas para o planejamento de largura de banda de memória de plataformas de servidores de IA.

- Março de 2026: A Marvell Technology anunciou o Structera S 30260, um comutador CXL de 260 vias que permite o agrupamento de memória DDR5 em nível de rack juntamente com os aceleradores de memória próxima e controladores de expansão de memória da Marvell. A amostragem para clientes está prevista a partir do terceiro trimestre de 2026, com o comutador CXL 2.0 Structera S 20256 da geração anterior já em produção.

- Fevereiro de 2026: A Innodisk lançou seu Cartão de Expansão CXL, interface PCIe HHHL, configuração compacta DDR5 RDIMM ou RDIMM VLP, para expansão de memória de IA de edge escalável, visando micro data centers, nós de rede 5G e plataformas de imagem médica inteligente com requisitos de memória críticos em termos de latência.

Escopo do Relatório Global do Mercado de DDR5 DRAM

O Mercado de DDR5 DRAM refere-se ao mercado de memória de acesso aleatório dinâmico de taxa de dados dupla de quinta geração utilizada em computadores, servidores, data centers e outros sistemas eletrônicos de alto desempenho. O DDR5 oferece maior largura de banda, menor consumo de energia, densidade aprimorada e melhor eficiência do que as gerações DDR anteriores, tornando-o adequado para IA, computação em nuvem, jogos e cargas de trabalho empresariais.

O Relatório do Mercado de DDR5 DRAM é Segmentado por Tipo de Módulo (Módulos Cliente Sem Buffer (DDR5 UDIMM e CUDIMM), Módulos de Fator de Forma Reduzido (DDR5 SODIMM, CSODIMM, CAMM2 e LPCAMM2), Módulos Registrados e com Buffer (DDR5 RDIMM, LRDIMM, MRDIMM e Outros Módulos de Memória de Servidor com Buffer) e Módulos Especializados e Industriais (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Embarcados/na Placa)), Módulos de Fator de Forma Reduzido (DDR5 SODIMM, CSODIMM, CAMM2 e LPCAMM2) e Mais), Capacidade (Até 16 GB, 24-128 GB, 48 GB - 64 GB, 96 GB - 128 GB e Acima de 128 GB), Taxa de Dados (4800 MT/s, 5200 MT/s, 5600 MT/s, 6400 MT/s e 7200 MT/s e Acima), Aplicação de Uso Final (Servidores e Data Centers de Hiperescala, Empresas e Estações de Trabalho, Desktops de Consumo, Notebooks e PCs Móveis, Sistemas de Edge e Industriais, Infraestrutura de Telecomunicações e Redes e Plataformas de Computação Automotiva) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos Cliente Sem Buffer (DDR5 UDIMM e CUDIMM) |

| Módulos de Fator de Forma Reduzido (DDR5 SODIMM, CSODIMM, CAMM2 e LPCAMM2) |

| Módulos Registrados e com Buffer (DDR5 RDIMM, LRDIMM, MRDIMM e Outros Módulos de Memória de Servidor com Buffer) |

| Módulos Especializados e Industriais (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Embarcados/na Placa) |

| Até 16 GB |

| 24 GB - 32 GB |

| 48 GB - 64 GB |

| 96 GB - 128 GB |

| Acima de 128 GB |

| 4800 MT/s |

| 5200 MT/s |

| 5600 MT/s |

| 6400 MT/s |

| 7200 MT/s e Acima |

| Servidores e Data Centers de Hiperescala |

| Empresas e Estações de Trabalho |

| Desktops de Consumo |

| Notebooks e PCs Móveis |

| Sistemas de Edge e Industriais |

| Infraestrutura de Telecomunicações e Redes |

| Plataformas de Computação Automotiva |

| Outras Aplicações de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Módulo | Módulos Cliente Sem Buffer (DDR5 UDIMM e CUDIMM) | |

| Módulos de Fator de Forma Reduzido (DDR5 SODIMM, CSODIMM, CAMM2 e LPCAMM2) | ||

| Módulos Registrados e com Buffer (DDR5 RDIMM, LRDIMM, MRDIMM e Outros Módulos de Memória de Servidor com Buffer) | ||

| Módulos Especializados e Industriais (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Embarcados/na Placa) | ||

| Por Capacidade | Até 16 GB | |

| 24 GB - 32 GB | ||

| 48 GB - 64 GB | ||

| 96 GB - 128 GB | ||

| Acima de 128 GB | ||

| Por Taxa de Dados | 4800 MT/s | |

| 5200 MT/s | ||

| 5600 MT/s | ||

| 6400 MT/s | ||

| 7200 MT/s e Acima | ||

| Por Aplicação de Uso Final | Servidores e Data Centers de Hiperescala | |

| Empresas e Estações de Trabalho | ||

| Desktops de Consumo | ||

| Notebooks e PCs Móveis | ||

| Sistemas de Edge e Industriais | ||

| Infraestrutura de Telecomunicações e Redes | ||

| Plataformas de Computação Automotiva | ||

| Outras Aplicações de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de DDR5 DRAM em 2026?

O mercado de DDR5 DRAM está em 26,51 bilhões de USD em 2026 e está projetado para atingir 71,44 bilhões de USD até 2031 a um CAGR de 21,9%.

O que está impulsionando a adoção do DDR5 em servidores e infraestrutura de IA?

As cargas de trabalho de treinamento e inferência de IA precisam de maior densidade e largura de banda de memória, enquanto as plataformas de CPU de servidores mais recentes estão agora centradas no DDR5 em vez do DDR4.

Qual categoria de módulo lidera a demanda atual?

Os Módulos Registrados e com Buffer lideraram com 41,8% de participação em 2025 porque as implantações de servidores e hiperescala foram a primeira grande onda de adoção do DDR5.

Qual faixa de capacidade está crescendo mais rapidamente?

A faixa acima de 128 GB é o segmento de capacidade de crescimento mais rápido, com um CAGR projetado de 25,2% de 2026 a 2031.

Qual região tem a posição mais forte em DDR5 DRAM?

A Ásia-Pacífico liderou com 47,4% de participação em 2025 e também é a região de crescimento mais rápido, com um CAGR projetado de 22,9% até 2031.

Por que as plataformas automotivas estão se tornando importantes para os fornecedores de DDR5?

As plataformas de computação automotiva devem crescer a um CAGR de 23,7% até 2031 porque as arquiteturas de veículos centralizadas precisam de memória que atenda a rigorosos padrões de segurança e confiabilidade.

Página atualizada pela última vez em: