Tamanho e Participação do Mercado de LPDDR5 DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de LPDDR5 DRAM por Mordor Intelligence

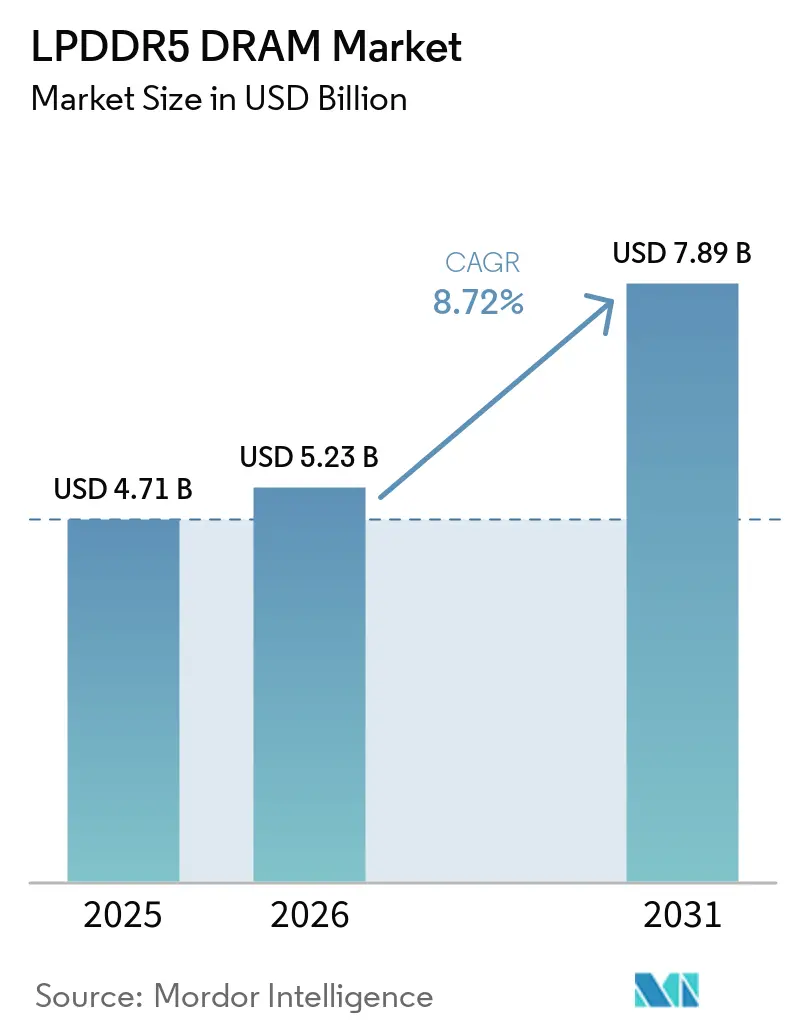

Espera-se que o tamanho do mercado de LPDDR5 DRAM aumente de 4,71 bilhões de USD em 2025 para 5,23 bilhões de USD em 2026 e atinja 7,89 bilhões de USD até 2031, crescendo a um CAGR de 8,72% ao longo de 2026-2031. O principal impulso de demanda vem da IA no dispositivo em smartphones de alto desempenho, onde as linhas de base de memória estão migrando de 12 GB para 16 GB para suportar cargas de trabalho de modelos de linguagem multimodal de grande porte e processamento de imagens em tempo real na borda. O LPDDR5X representou uma parcela majoritária da receita em 2025, indicando que a base instalada já migrou firmemente para o padrão de maior largura de banda, em vez de tratá-lo como uma opção premium de nicho. No lado da oferta, a redução gradual do LPDDR4X pelos principais fornecedores coreanos e norte-americanos estreitou a diferença de preço com a DRAM móvel de próxima geração e reduziu uma importante barreira de adoção para fabricantes de dispositivos de médio alcance. A demanda agora se expande por notebooks, computação automotiva e hardware de inferência de IA, o que confere ao mercado de LPDDR5 DRAM mais de um motor de crescimento até 2031. A concorrência permanece altamente concentrada entre Samsung Electronics, SK hynix e Micron Technology, enquanto a CXMT intensifica a pressão de preços no segmento intermediário do mercado, e as realocações de wafers relacionadas à HBM mantêm as condições de oferta tensas.

Principais Conclusões do Relatório

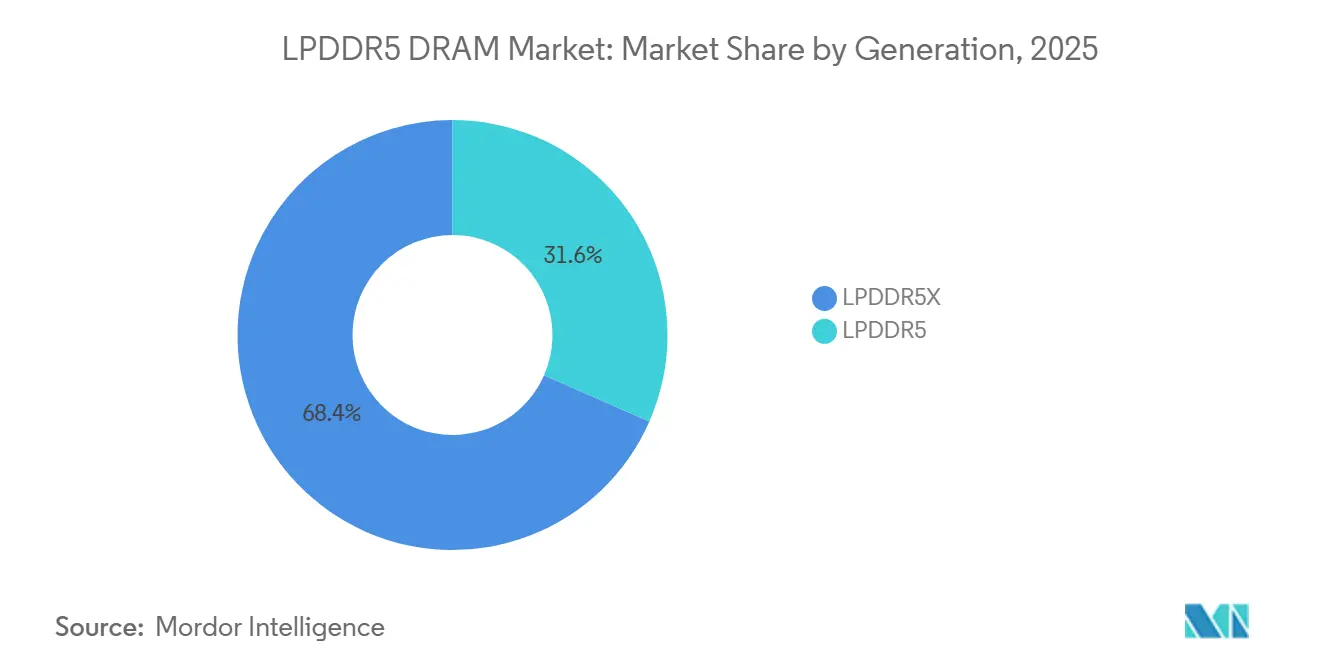

- Por geração, o LPDDR5X representou 68,42% da receita em 2025 e deve crescer a um CAGR de 9,12% até 2031 no mercado de LPDDR5 DRAM.

- Por configuração de produto, o LPDDR DRAM em Package-on-Package/On-Package deteve 47,98% da receita em 2025, enquanto os Formatos de Memória Modular LPDDR5/LPDDR5X devem expandir-se a um CAGR de 9,52% até 2031.

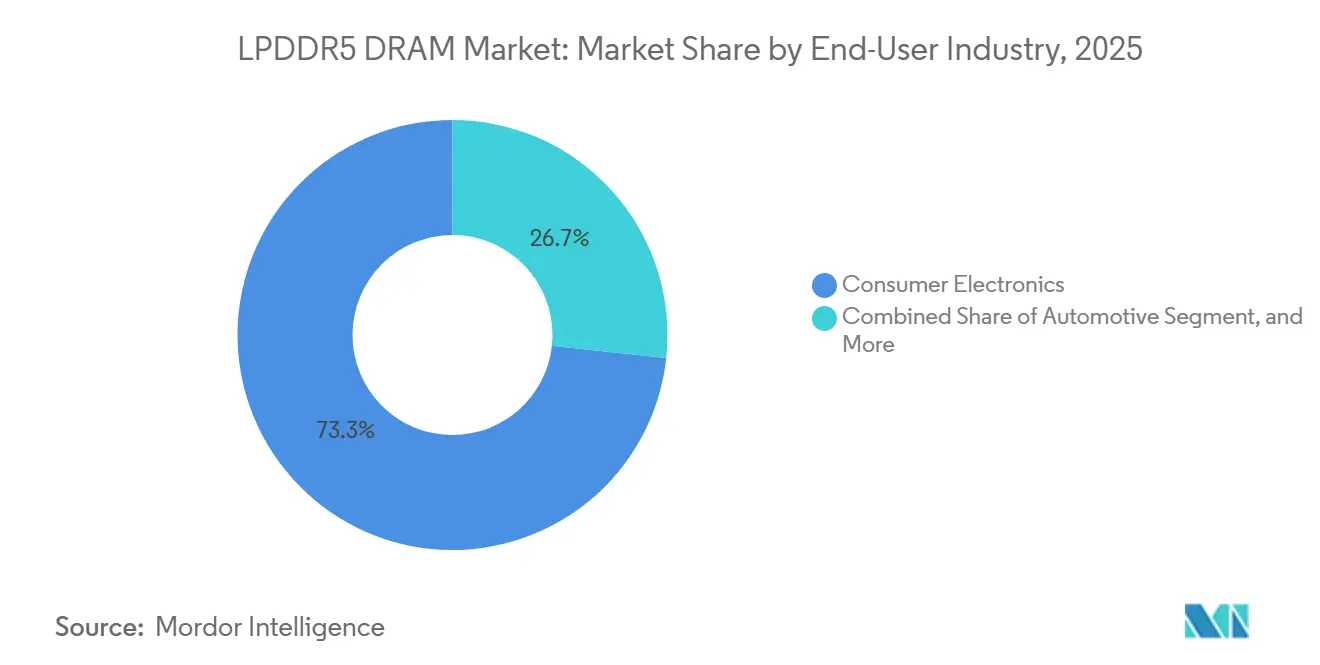

- Por indústria do usuário final, os eletrônicos de consumo detiveram 73,29% da receita em 2025, enquanto a infraestrutura de data center e nuvem deve expandir-se a um CAGR de 9,68% até 2031 no mercado de memória dinâmica de acesso aleatório (DRAM) LPDDR5.

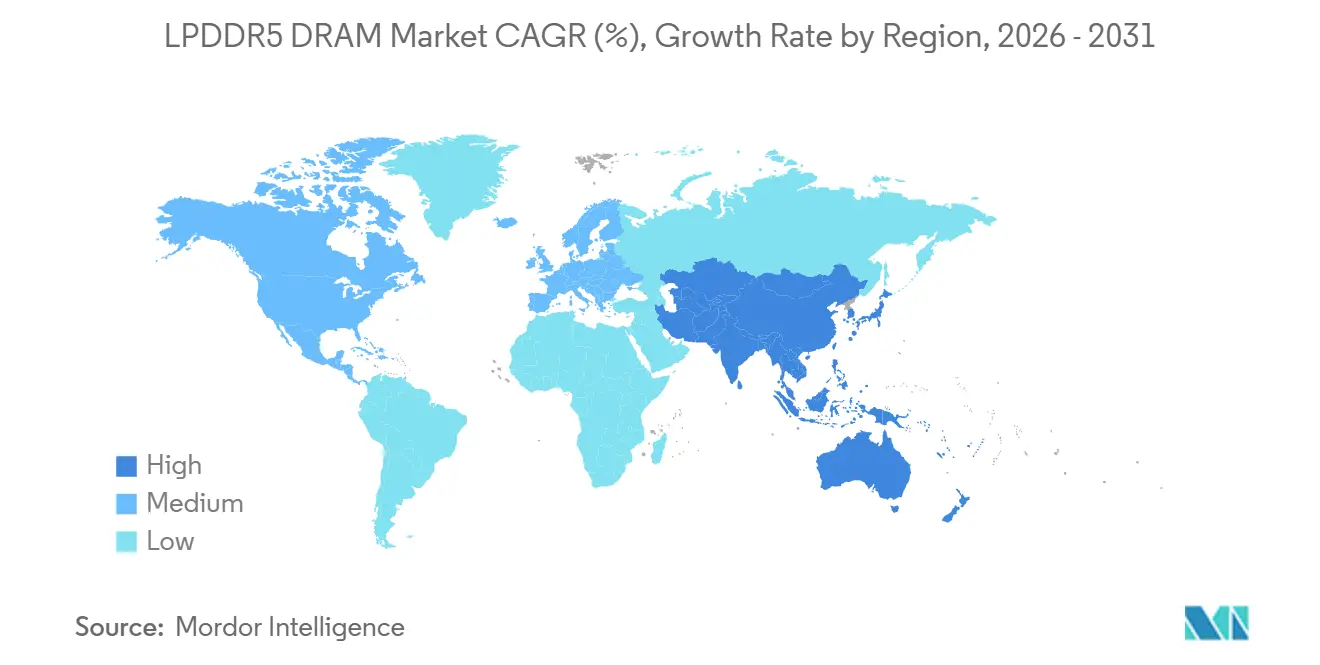

- Por geografia, a Ásia-Pacífico deteve 67,08% da receita em 2025, enquanto a Europa deve expandir-se a um CAGR de 9,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de LPDDR5 DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do Conteúdo de DRAM em Smartphones com IA no Dispositivo | +2.8% | Global, com núcleo na Ásia-Pacífico, China, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Escassez de Oferta de LPDDR4X Acelerando a Migração para LPDDR5X | +2.2% | Global | Curto prazo (≤ 2 anos) |

| Adoção de PCs com IA e Notebooks Finos e Leves | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de Memória para Arquitetura E/E Centralizada Automotiva e ADAS | +1.1% | Europa, Japão, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Uso de LPDDR5X em Aceleradores de Inferência de IA | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Pacotes de Alta Densidade e Menor Espessura Habilitando Dispositivos Ultrafinos | +0.5% | Global, com núcleo de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Conteúdo de DRAM em Smartphones com IA no Dispositivo

O mercado de LPDDR5 DRAM está ganhando forte impulso com a IA no dispositivo, pois os novos smartphones de alto desempenho agora precisam de maior taxa de transferência e menor consumo de energia para cargas de trabalho locais de linguagem, visão e processamento de imagens. A Micron começou a enviar amostras de qualificação de seu LPDDR5X 1γ em junho de 2025 a 10,7 Gbps, com 20% de economia de energia em relação à DRAM 1β e espessura de pacote de 0,61 mm, voltado para smartphones de alto desempenho de 2026. A Micron também afirmou que o nó proporcionou uma melhoria de 30% no tempo de resposta a consultas de LLM e uma redução de 50% na latência de tradução ao executar o modelo Llama 2 em hardware móvel, o que vincula diretamente os ganhos de memória ao desempenho de IA visível ao usuário. A Samsung iniciou a produção em massa de pacotes LPDDR5X de 12 GB e 16 GB em processo de 12 nm em agosto de 2024 com 0,65 mm, com 9% menos espessura e 21% melhor resistência ao calor do que a geração anterior, o que ajudou os fabricantes de smartphones a equilibrar desempenho e design térmico. Esses avanços combinados estão impulsionando o mercado de memória dinâmica de acesso aleatório (DRAM) LPDDR5 para programas de handsets focados em IA mais rapidamente do que um ciclo de substituição típico permitiria.

Escassez de Oferta de LPDDR4X Acelerando a Migração para LPDDR5X

O mercado de LPDDR5 DRAM também está avançando porque os fabricantes de dispositivos estão perdendo a opção de depender do LPDDR4X para longos novos ciclos de design em produtos de consumo. Samsung e Micron centralizam suas ofertas atuais de DRAM móvel de baixo consumo no LPDDR5X, indicando que os roteiros dos fornecedores agora posicionam o padrão mais recente no núcleo do planejamento de produtos, em vez de na borda da demanda premium.[1]Micron Technology, "A Micron envia o primeiro LPDDR5X baseado em 1γ (1-Gama) do mundo, habilitando experiências ricas de IA móvel," Nasdaq, nasdaq.com Essa mudança é relevante porque a diferença anterior de preço e fornecimento entre LPDDR4X e LPDDR5X não é mais tão ampla quanto era quando as marcas de médio alcance avaliaram pela primeira vez a migração. A CXMT entrou em produção em massa de LPDDR5X em maio de 2025 com produtos de 8.533 Mbps e 9.600 Mbps, e levou uma versão de 10.667 Mbps para amostragem de clientes em 2026, adicionando uma nova opção de fornecimento para OEMs chineses e aumentando a pressão competitiva no segmento intermediário. Como resultado, o mercado de LPDDR5 DRAM está migrando para uma janela de atualização mais estreita, onde o momento de atualização da plataforma e a disponibilidade do fornecedor agora importam tanto quanto o preço puro do componente.

Adoção de PCs com IA e Notebooks Finos e Leves

O mercado de LPDDR5 DRAM está ganhando uma segunda alavanca de crescimento estrutural com os PCs com IA e notebooks mais finos, onde a memória de baixo consumo está se tornando um par padrão para computação local de IA. A Dell lançou seu XPS 13 redesenhado em 2026 com memória LPDDR5X-7467, demonstrando como os sistemas finos e leves premium estão migrando para o padrão mais recente sem sacrificar a portabilidade. A Lenovo estendeu o LPCAMM2 com LPDDR5X para as linhas ThinkBook 14+ e 16+ em 2026, levando o formato além das estações de trabalho premium e para volumes mais amplos de notebooks, onde a capacidade de substituição agora importa mais do que antes. A AMD também afirmou que seu CPU de servidor EPYC "Verano" de 6ª geração suportará módulos LPDDR5X SOCAMM2 em sistemas de IA em escala de rack, o que conecta a adoção modular liderada por notebooks com casos de uso de infraestrutura futura. Essa mudança está ampliando o mercado de LPDDR5 DRAM além dos designs móveis soldados e tornando a memória de baixo consumo atualizável relevante tanto em sistemas cliente quanto em data centers.

Demanda de Memória para Arquitetura E/E Centralizada Automotiva e ADAS

O mercado de LPDDR5 DRAM está se beneficiando da migração para a computação centralizada em veículos, pois as novas plataformas automotivas precisam de maior largura de banda de memória e qualificação de segurança mais rigorosa do que os sistemas anteriores baseados em domínios. A Micron afirmou que as unidades de computação central para ADAS de Nível 2+ utilizam de 4 GB a 16 GB de DRAM por SoC, enquanto plataformas próximas à autonomia de Nível 4 requerem largura de banda de memória acima de 1 TB por segundo, o que destaca a rapidez com que a demanda de memória cresce com arquiteturas de veículos definidas por software. A SK hynix recebeu a certificação ISO 26262 ASIL-D da TÜV SÜD para seu LPDDR5X automotivo em janeiro de 2026, com SPFM de 99% ou superior e LFM de 90% ou superior, o que fortalece sua posição em programas de veículos críticos para a segurança. O LPDDR5X da Micron com ECC de link direto também obteve a certificação ISO 26262 ASIL-D e proporcionou um aumento de 15-25% na largura de banda em relação aos esquemas convencionais de ECC em linha, tornando o produto mais atraente para arquiteturas de alta confiabilidade. Essas barreiras de qualificação mantêm o mercado de LPDDR5 DRAM mais concentrado em programas automotivos do que em dispositivos de consumo convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limitações de Compatibilidade de SoC em Dispositivos de Entrada e Médio Alcance | -1.3% | Ásia-Pacífico, Índia, Sudeste Asiático, América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Realocação de Wafers Liderada por HBM e Inflação de Preços | -0.9% | Global | Médio prazo (2-4 anos) |

| Déficit de Largura de Banda Real Versus Especificações Nominais | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Qualificação Automotiva e Atraso na Validação de Longo Ciclo de Vida | -0.3% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Compatibilidade de SoC em Dispositivos de Entrada e Médio Alcance

O maior limite de curto prazo no mercado de LPDDR5 DRAM continua sendo a compatibilidade de SoC em smartphones de entrada e de baixo custo. A documentação da JEDEC deixa claro que o LPDDR5X faz parte de uma pilha de padrões de memória mais recente, portanto, dispositivos sem controladores de memória compatíveis não podem migrar para ele por meio de simples substituição de memória.[2]JEDEC Solid State Technology Association, "LPDDR, GDDR e HBM para Aplicações de IA Automotiva," JEDEC, jedec.org Isso deixa uma grande base instalada de designs 4G e 5G de menor custo no LPDDR4X ou no LPDDR5 base, mesmo quando a diferença de preço para o LPDDR5X diminui. O efeito é mais forte no Sul e Sudeste Asiático, América do Sul e Oriente Médio e África, onde as faixas de handsets abaixo de 100 USD e entre 150-250 USD ainda representam volumes unitários significativos. Até que plataformas 5G compatíveis se difundam mais profundamente nessas faixas de preço, o mercado de LPDDR5 DRAM permanecerá concentrado em dispositivos premium e de médio-alto alcance.

Realocação de Wafers Liderada por HBM e Inflação de Preços

O mercado de LPDDR5 DRAM também enfrenta pressão de oferta porque a capacidade avançada de DRAM está sendo direcionada para produtos relacionados à IA que comandam maior valor por pacote. A Intel afirmou que sua GPU de data center Crescent Island utilizará até 480 GB de LPDDR5X, indicando que grandes plataformas de aceleração agora competem diretamente com produtos móveis e de PC por memória avançada de baixo consumo. A AMD também posicionou o LPDDR5X SOCAMM2 como uma opção de memória focada em eficiência energética para futuros servidores de IA em escala de rack, o que amplia a demanda de infraestrutura para o mesmo ecossistema. À medida que mais sistemas de IA de alto valor adotam o LPDDR5X, os fabricantes de handsets e notebooks enfrentam prazos de entrega mais curtos e maior pressão de preços contratuais em designs sensíveis a custos. Isso mantém o mercado de LPDDR5 DRAM exposto à volatilidade de oferta mesmo à medida que sua base de demanda se torna mais diversificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração: LPDDR5X Lidera em Valor e Crescimento

O LPDDR5X deteve 68,42% da participação do mercado de LPDDR5 DRAM em 2025 e deve expandir-se a um CAGR de 9,12% até 2031, tornando-se a geração líder e a de crescimento mais rápido. Essa posição decorre da forma como os smartphones de alto desempenho, os PCs com IA e as plataformas de computação automotiva centralizada agora favorecem interfaces de memória de maior largura de banda para cargas de trabalho com capacidade de IA. A Micron começou a enviar amostras de qualificação de seu LPDDR5X 1γ em junho de 2025 a 10,7 Gbps com espessura de pacote de 0,61 mm, suportando diretamente designs móveis e de notebooks mais finos para 2026. O LPDDR5 permaneceu relevante em sistemas de médio alcance e programas automotivos de ciclo mais longo, onde a migração para o LPDDR5X ainda não passou completamente pela qualificação e pelo suporte do controlador.

A SK hynix anunciou em março de 2026 que havia desenvolvido o LPDDR6 em nó 1c com velocidade base acima de 10,7 Gbps e 20% melhor eficiência energética do que o LPDDR5X, com início de fornecimento previsto para o segundo semestre de 2026. Esse roteiro é relevante, mas não desloca a demanda de volume atual porque o LPDDR5X permanece o padrão de produção para a janela de envio de 2026-2028. No setor de LPDDR5 DRAM, isso mantém o valor concentrado na camada premium, onde largura de banda, comportamento térmico e espessura do pacote influenciam mais fortemente o posicionamento do dispositivo. Isso também significa que o LPDDR5 continua a funcionar como um padrão de transição em vez de um concorrente pleno no mercado de LPDDR5 DRAM.

Por Configuração de Produto: Designs On-Package Mantêm Escala Enquanto Módulos Abrem Novos Caminhos

O LPDDR DRAM em Package-on-Package/On-Package deteve 47,98% do tamanho do mercado de LPDDR5 DRAM em 2025, enquanto os formatos de memória modular devem expandir-se a um CAGR de 9,52% até 2031. A participação líder reflete como smartphones e tablets ainda dependem da integração próxima entre processador e memória para reduzir a latência de sinal e conservar espaço na placa. O lançamento pela Samsung em agosto de 2024 de pacotes LPDDR5X em processo de 12 nm com 0,65 mm estabeleceu um referencial visível para designs on-package finos e termicamente resilientes em hardware móvel. Isso mantém a arquitetura on-package central no mercado de LPDDR5 DRAM, onde fatores de forma compactos ainda dominam os volumes unitários.

Ao mesmo tempo, o LPCAMM2 e o SOCAMM2 estão mudando a economia de atualização dentro do mercado de LPDDR5 DRAM ao trazer memória de baixo consumo para módulos substituíveis de notebooks e servidores. A Lenovo introduziu o LPCAMM2 LPDDR5X-8533 em suas linhas ThinkBook 14+ e 16+ em 2026, levando o formato para volumes mais amplos de laptops convencionais. A AMD afirmou que sua plataforma EPYC "Verano" de 6ª geração suportará o LPDDR5X SOCAMM2, com Micron, Samsung e SK hynix desenvolvendo produtos conformes para sistemas de IA em escala de rack. No setor de LPDDR5 DRAM, isso é relevante porque os formatos modulares ampliam a base endereçável sem alterar o perfil de desempenho de baixo consumo que tornou o LPDDR atraente em primeiro lugar. Os produtos MCP e uMCP ainda suportam handsets 5G densos e designs móveis sensíveis a custos, enquanto as peças discretas montadas em placa permanecem relevantes em sistemas embarcados que requerem layouts térmicos e de manutenção separados.

Por Indústria do Usuário Final: Dispositivos de Consumo Ancoram o Volume Enquanto a Infraestrutura Impulsiona o Crescimento

Os eletrônicos de consumo representaram 73,29% do tamanho do mercado de LPDDR5 DRAM em 2025, enquanto a infraestrutura de data center e nuvem deve expandir-se a um CAGR de 9,68% até 2031. A maior parcela ainda vem de smartphones, tablets, laptops e handhelds de jogos, onde o crescimento do conteúdo de LPDDR5X está elevando o valor de memória por dispositivo. A Intel detalhou o Crescent Island em junho de 2026, com até 480 GB de LPDDR5X para inferência de IA empresarial, marcando o primeiro design de acelerador comercial em grande escala construído em torno desse tipo de memória. A Cadence também introduziu um sistema de IP de memória LPDDR5X de 9.600 Mbps com ECC Microsoft RAIDDR para aplicações empresariais e de data center em janeiro de 2026, mostrando que a infraestrutura de suporte agora está sendo construída em torno de implantações de LPDDR de maior confiabilidade.

Essa mudança confere ao mercado de LPDDR5 DRAM um novo vetor de crescimento que tinha pouca escala apenas 3 anos atrás. A demanda automotiva também está crescendo à medida que a arquitetura E/E centralizada e a certificação de segurança funcional impulsionam o LPDDR5X qualificado mais profundamente nos programas de ADAS e controle autônomo. A demanda industrial e embarcada está emergindo em robótica, câmeras inteligentes e plataformas de computação de borda, onde a memória de baixo consumo suporta processamento localizado e design térmico compacto. O mix de usuários finais, portanto, mantém o mercado de LPDDR5 DRAM ancorado nos volumes de dispositivos de consumo, mesmo que o crescimento futuro se incline para inferência empresarial e computação automotiva.

Análise Geográfica

A Ásia-Pacífico representou 67,08% do mercado de LPDDR5 DRAM em 2025, tornando a região o centro claro tanto da produção quanto da montagem de dispositivos a jusante. A região combina o fornecimento da Samsung e da SK hynix na Coreia do Sul, a capacidade da CXMT na China e a importante atividade de embalagem e fabricação de eletrônicos em Taiwan e no restante da Ásia-Pacífico.[3]ChangXin Memory Technologies, "A CXMT anuncia produção em massa de LPDDR5X," CXMT, cxmt.com A China permanece o submercado estrategicamente mais sensível porque a CXMT confirmou em outubro de 2025 que seus produtos LPDDR5X de 8.533 Mbps e 9.600 Mbps entraram em produção em massa em maio de 2025, enquanto uma versão de 10.667 Mbps passou para amostragem de clientes em 2026. A Coreia do Sul permanece central no mercado de LPDDR5 DRAM porque Samsung e SK Hynix continuam a avançar o roteiro por meio de pacotes mais finos, certificação automotiva e os primeiros passos públicos em direção ao LPDDR6. O Japão e o restante da Ásia-Pacífico adicionam demanda por meio de eletrônicos automotivos, sistemas industriais e fabricação contratada, que puxam componentes da mesma base de fornecimento regional.

A Europa deve expandir-se a um CAGR de 9,47% até 2031, conferindo-lhe o ritmo regional mais rápido no mercado de memória dinâmica de acesso aleatório (DRAM) LPDDR5. O crescimento vem de plataformas automotivas premium migrando para sistemas E/E centralizados, implantações crescentes de PCs com IA empresariais e expansão de data centers de hiperescala em Frankfurt, Amsterdã e Dublin. A região também se beneficia de uma forte base de eletrônicos automotivos que valoriza a memória qualificada ASIL-D, mantendo o LPDDR5X relevante em plataformas de computação de veículos premium. O investimento público e privado em semicondutores apoia as ambições estratégicas da Europa, embora a produção doméstica significativa de LPDDR permaneça limitada no curto prazo.

A América do Norte permanece um importante centro de especificação para o mercado de LPDDR5 DRAM, pois os projetistas de chips regionais estão moldando plataformas de processadores que cada vez mais requerem LPDDR5X em sistemas nativos de IA. A demanda por PCs com IA nos Estados Unidos suporta a aquisição à medida que os designs de notebooks dos principais fornecedores de plataformas movem a memória de baixo consumo para ciclos de atualização comercial. O restante do mundo, incluindo América do Sul, Oriente Médio e África, contribui com uma base de receita menor onde o LPDDR4X ainda domina os dispositivos de entrada e a adoção do LPDDR5X depende de uma difusão mais ampla de plataformas 5G. Esse padrão regional mantém a produção concentrada na Ásia-Pacífico, enquanto a influência de design e a futura adoção empresarial se espalham de forma mais ampla pela América do Norte e Europa.

Cenário Competitivo

Samsung Electronics, SK hynix e Micron Technology permanecem o grupo competitivo central no mercado de LPDDR5 DRAM porque controlam a capacidade de produção de LPDDR5X mais avançada e definem a direção de desempenho para a DRAM móvel líder. Suas posições são sustentadas pelo progresso nos nós de processo, capacidade de embalagem e estreita coordenação com as principais plataformas de computação. A Samsung iniciou a produção em massa de pacotes LPDDR5X de 12 GB e 16 GB em processo de 12 nm com 0,65 mm em agosto de 2024, melhorando a espessura em 9% e a resistência ao calor em 21% em relação à geração anterior.[4]Samsung Electronics Co., Ltd., "A Samsung Electronics inicia a produção em massa dos pacotes LPDDR5X DRAM mais finos do setor para IA no dispositivo," Samsung Newsroom, news.samsung.com A Micron seguiu com amostras de qualificação de LPDDR5X 1γ em junho de 2025 a 10,7 Gbps, com 20% menor consumo de energia do que a DRAM 1β, e um pacote de 0,61 mm voltado para dispositivos de alto desempenho de 2026. A SK hynix fortaleceu sua posição competitiva em janeiro de 2026 ao obter a certificação ASIL-D para LPDDR5X automotivo, o que aumentou sua credibilidade em programas de veículos críticos para a segurança.

O mercado de LPDDR5 DRAM está agora migrando de um triópólio para um nível superior mais amplo à medida que a CXMT constrói escala comercial na China. A CXMT afirmou que seus produtos LPDDR5X de 8.533 Mbps e 9.600 Mbps entraram em produção em massa em maio de 2025, enquanto sua versão de 10.667 Mbps passou para amostragem de clientes em 2026. Esse movimento oferece aos OEMs chineses uma opção de fornecimento doméstico mais credível e adiciona pressão de preços na camada intermediária do mercado de LPDDR5 DRAM. A Nanya Technology permanece mais focada em posições de LPDDR5 de borda de avanço, o que limita sua capacidade de desafiar os principais fornecedores de LPDDR5X em escala.

As oportunidades de espaço em branco no mercado de memória dinâmica de acesso aleatório (DRAM) LPDDR5 situam-se principalmente em memória qualificada para segurança automotiva, módulos de servidor SOCAMM2 e futuras direções de processamento em memória. A plataforma EPYC Verano de 6ª geração da AMD já criou um incentivo inicial para Micron, Samsung e SK hynix desenvolverem produtos LPDDR5X SOCAMM2 conformes para implantações de IA em escala de rack. O LPCAMM2 e padrões relacionados também estão possibilitando maior diferenciação no nível de módulo, abrindo espaço para fabricantes e montadores especializados mesmo quando o fornecimento de dies de DRAM permanece concentrado. Isso deixa o mercado de LPDDR5 DRAM altamente concentrado no nível de die, mas um pouco mais aberto em módulos, embalagem e conquistas de design específicas para aplicações.

Líderes do Setor de LPDDR5 DRAM

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Intel detalhou as especificações de GPU para seu data center Crescent Island na Computex 2026, com até 480 GB de memória LPDDR5X em uma arquitetura Xe3P voltada para cargas de trabalho de inferência de IA empresarial, com amostragem para clientes prevista para o segundo semestre de 2026. O design marca a primeira implantação em grande escala de LPDDR5X em uma GPU de acelerador de IA comercial, priorizando custo por GB e eficiência energética em relação às alternativas de memória de alta largura de banda.

- Abril de 2026: A AMD publicou detalhes de seu CPU de servidor EPYC Verano de 6ª geração, disponível em 2027, com suporte para módulos LPDDR5X SOCAMM2 em configurações de IA em escala de rack. Micron Technology, Samsung Electronics e SK hynix estão todas confirmadas para desenvolver produtos SOCAMM2 conformes. O anúncio estabelece o LPDDR5X como um complemento viável aos RDIMMs DDR5 em implantações de data center otimizadas para eficiência energética.

- Abril de 2026: A OPENEDGES Technology obteve sua primeira licença para IP de subsistema de memória LPDDR6/5X voltado para plataformas de SoC automotivo, robótica e servidor de borda, refletindo a crescente demanda de projetistas de chips fabless por IP de memória com capacidade LPDDR5X além dos fabricantes de DRAM estabelecidos.

- Março de 2026: A SK hynix anunciou o desenvolvimento bem-sucedido de LPDDR6 DRAM de 16 Gb em seu processo de 6ª geração de classe 10 nm, 1c, alcançando uma velocidade de operação base superior a 10,7 Gbps, 33% mais rápido e 20% mais eficiente em termos de energia do que o LPDDR5X existente, com preparações para produção em massa previstas para o primeiro semestre de 2026 e início de fornecimento no segundo semestre.

Escopo do Relatório Global do Mercado de LPDDR5 DRAM

O Mercado de LPDDR5 DRAM refere-se ao mercado global de tecnologias de memória de Taxa de Dados Dupla de Baixo Consumo 5 (LPDDR5), incluindo LPDDR5 e LPDDR5X, projetadas para oferecer transferência de dados em alta velocidade, baixo consumo de energia e largura de banda de memória aprimorada para aplicações de computação de alto desempenho. A LPDDR5 DRAM serve como um componente de memória crítico em sistemas eletrônicos modernos, possibilitando processamento mais rápido, melhor eficiência energética e suporte para cargas de trabalho avançadas, como inteligência artificial, aprendizado de máquina, imagens de alta resolução, computação de borda, sistemas autônomos e comunicações sem fio de próxima geração.

O Relatório de LPDDR5 DRAM é Segmentado por Geração (LPDDR5 e LPDDR5X), Configuração de Produto (Componentes LPDDR DRAM Discretos/Montados em Placa, LPDDR DRAM em Package-on-Package/On-Package, LPDDR DRAM Baseado em MCP/uMCP e Formatos de Memória Modular LPDDR5/LPDDR5X), Indústria do Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial e Embarcado, TI e Telecomunicações e Data Center e Nuvem) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| Componentes LPDDR DRAM Discretos / Montados em Placa |

| LPDDR DRAM em Package-on-Package / On-Package |

| LPDDR DRAM Baseado em MCP / uMCP |

| Formatos de Memória Modular LPDDR5 / LPDDR5X |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial e Embarcado |

| TI e Telecomunicações |

| Infraestrutura de Data Center e Nuvem |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Geração | LPDDR5 | |

| LPDDR5X | ||

| Por Configuração de Produto | Componentes LPDDR DRAM Discretos / Montados em Placa | |

| LPDDR DRAM em Package-on-Package / On-Package | ||

| LPDDR DRAM Baseado em MCP / uMCP | ||

| Formatos de Memória Modular LPDDR5 / LPDDR5X | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Industrial e Embarcado | ||

| TI e Telecomunicações | ||

| Infraestrutura de Data Center e Nuvem | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de LPDDR5 DRAM?

O mercado de LPDDR5 DRAM situou-se em 4,71 bilhões de USD em 2025 e está em 5,23 bilhões de USD em 2026. Projeta-se que atinja 7,89 bilhões de USD até 2031 a um CAGR de 8,72% ao longo de 2026-2031.

Qual geração lidera a demanda neste espaço?

O LPDDR5X liderou o mercado com 68,42% da receita em 2025 e também é a geração de crescimento mais rápido, com um CAGR projetado de 9,12% até 2031.

Por que a demanda de smartphones é tão importante para a LPDDR5 DRAM?

A IA no dispositivo em smartphones de alto desempenho está elevando os requisitos de memória de 12 GB para 16 GB, o que aumenta o conteúdo por dispositivo e mantém os smartphones como o principal motor de volume.

Qual segmento de usuário final está crescendo mais rapidamente?

A infraestrutura de data center e nuvem é o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 9,68% até 2031, impulsionado por aceleradores de inferência de IA que utilizam LPDDR5X para capacidade de memória com eficiência energética.

Qual região domina a demanda e a oferta de LPDDR5 DRAM?

A Ásia-Pacífico liderou com 67,08% de participação na receita em 2025 porque a região combina os principais centros de produção na Coreia do Sul e na China com a principal fabricação de dispositivos a jusante em toda a Ásia.

Qual é a principal barreira para uma adoção mais ampla em dispositivos de menor custo?

A maior barreira de curto prazo é a compatibilidade de SoC. Os handsets de entrada e muitos 5G de baixo custo ainda carecem de controladores que suportem LPDDR5X, portanto, a migração não pode ocorrer apenas por meio de preços.

Página atualizada pela última vez em: