Tamaño y Participación del Mercado de DDR5 DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.93% CAGR |

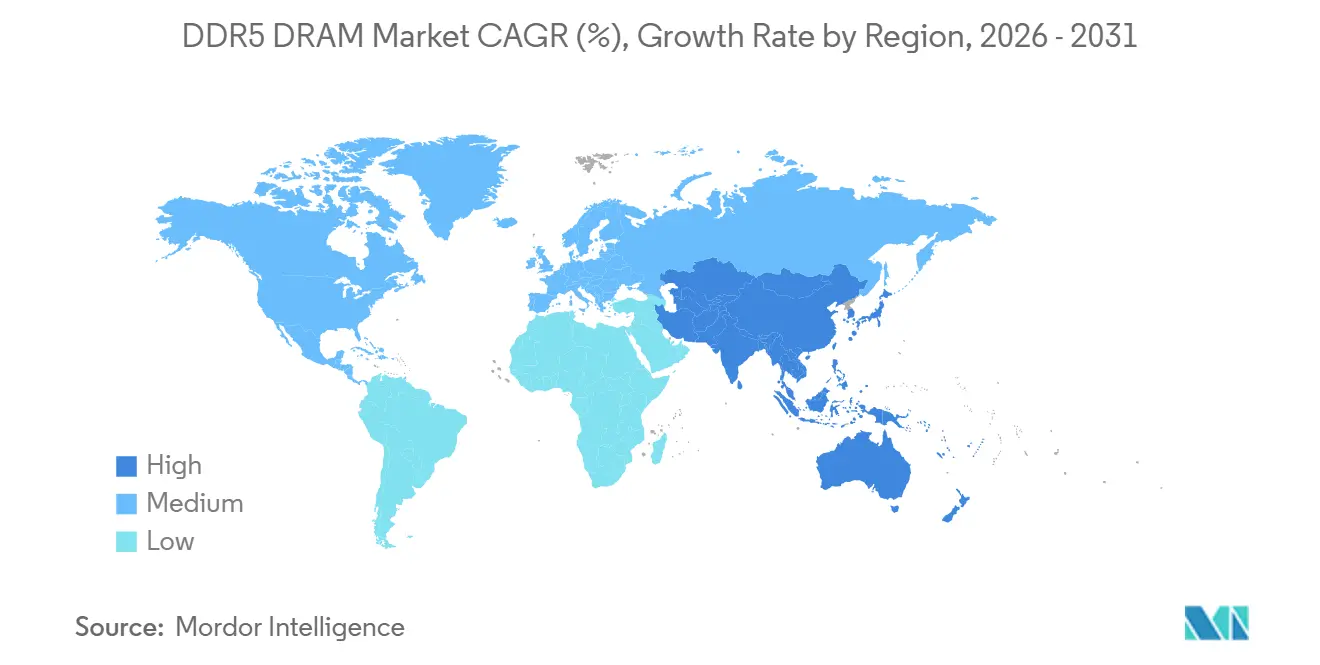

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de DDR5 DRAM por Mordor Intelligence

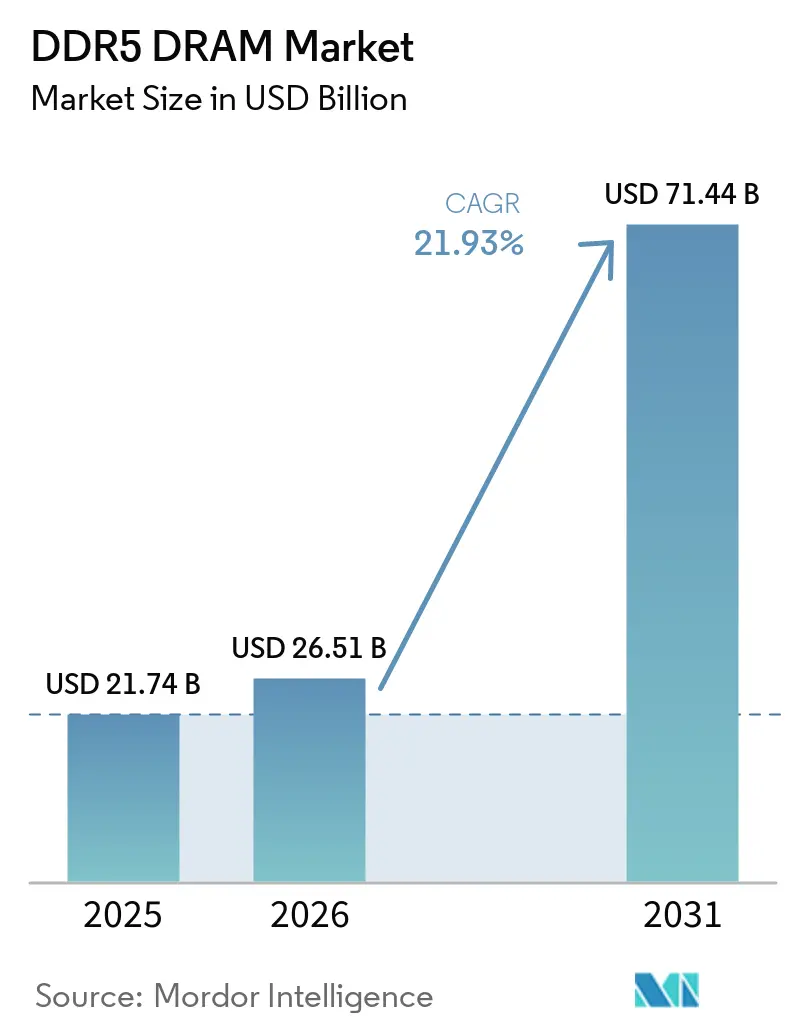

Se proyecta que el tamaño del mercado de DDR5 DRAM será de 21,74 mil millones de USD en 2025, 26,51 mil millones de USD en 2026, y alcanzará los 71,44 mil millones de USD en 2031, creciendo a una CAGR del 21,9% de 2026 a 2031. El mercado de DDR5 DRAM está siendo impulsado por el gasto en infraestructura de IA vinculado a programas de construcción de servidores de ciclo largo, en lugar de las oscilaciones estacionales normales en la demanda de memoria. Las plataformas de CPU de servidor de alta gama ahora requieren DDR5 por diseño, lo que está acelerando la migración de plataformas más rápido que en transiciones de memoria anteriores. Los principales fabricantes de DRAM han acercado el DDR4 al fin de su vida útil, lo que ha reducido el argumento económico para permanecer en plataformas más antiguas y ha acortado los plazos de actualización empresarial. Los compromisos de capital de los hiperescaladores ya se extienden mucho más allá de 2026, lo que está proporcionando al mercado de DDR5 DRAM una base de demanda más estable que en ciclos alcistas anteriores. La oferta sigue siendo ajustada porque la asignación de HBM, los límites de rendimiento en nodos avanzados y la división entre las cadenas de suministro alineadas con Estados Unidos y las orientadas a China continúan respaldando un piso de precios más firme en todo el mercado de DDR5 DRAM.

Conclusiones Clave del Informe

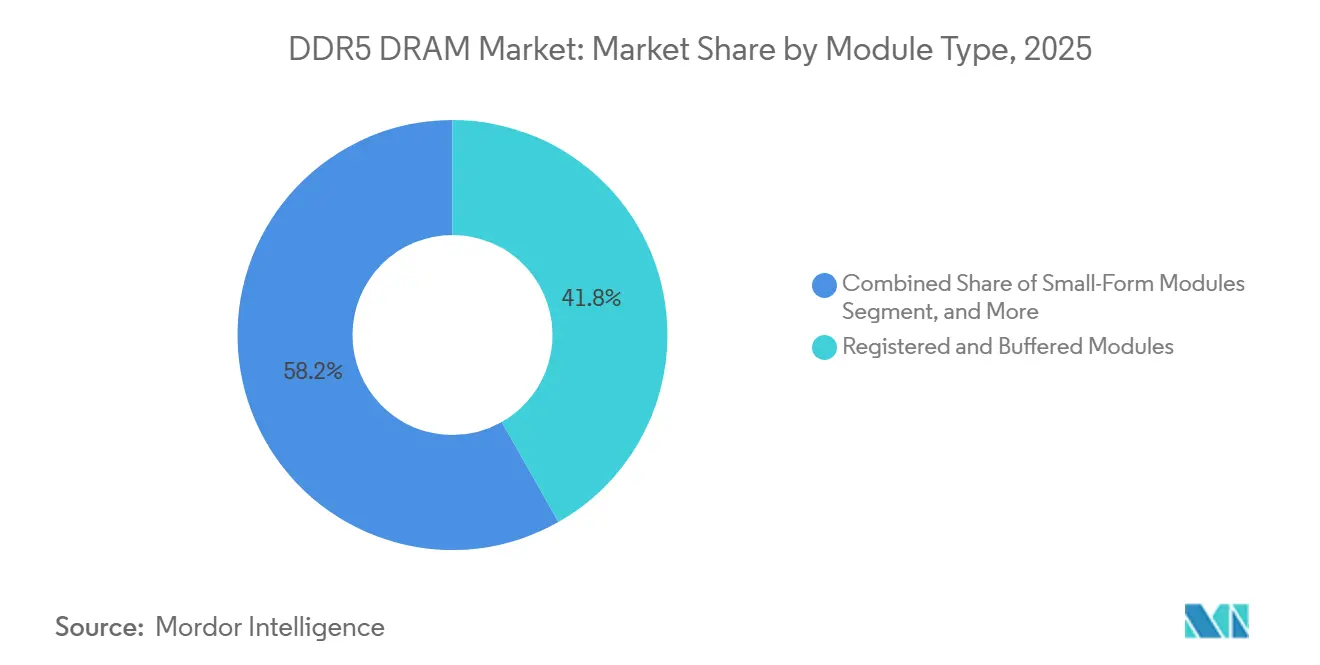

- Por tipo de módulo, los Módulos Registrados y con Búfer mantuvieron una participación del 41,8% en 2025 en el mercado de DDR5 DRAM, mientras que se proyecta que los Módulos de Factor de Forma Reducido crecerán a una CAGR del 25,0% hasta 2031.

- Por capacidad, el nivel de 24 GB-32 GB lideró con una participación del 34,2% en 2025 en el mercado de DDR5 DRAM, mientras que se prevé que el nivel superior a 128 GB se expanda a una CAGR del 25,2% hasta 2031.

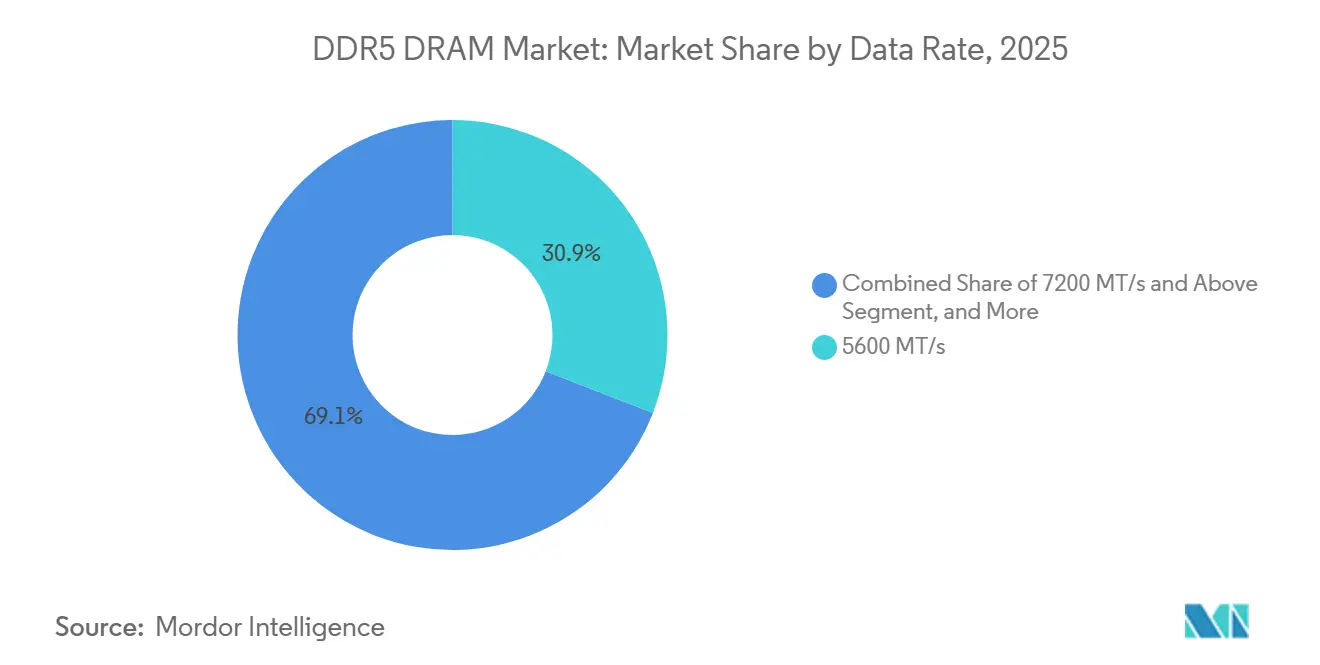

- Por tasa de datos, 5600 MT/s representó una participación del 30,9% en el mercado de DDR5 DRAM en 2025, mientras que se proyecta que 7200 MT/s y superior registre el crecimiento más rápido con una CAGR del 24,8% hasta 2031.

- Por uso final, los servidores y centros de datos de hiperescala representaron el 45,7% de la demanda en 2025, mientras que se espera que las plataformas de cómputo automotriz registren el mayor crecimiento con una CAGR del 23,7% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 47,4% en 2025 y también es la categoría regional de más rápido crecimiento con una CAGR proyectada del 22,9% hasta 2031.

- Por concentración de proveedores, Samsung Electronics, SK hynix y Micron Technology representaron colectivamente más del 93% de la producción global de obleas de DRAM en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de DDR5 DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalado de Densidad de Memoria en Servidores de IA | +4.2% | Global, concentrado en clústeres de hiperescaladores de América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Transición a CPU de Servidor Exclusivamente DDR5 | +3.8% | Global, adopción temprana en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Reducción de la Brecha de Precios entre DDR5 y DDR4 | +3.5% | Global, con adopción más rápida en el sur y sudeste de Asia | Corto plazo (≤ 2 años) |

| Ganancias de Ancho de Banda por Vatio para Centros de Datos con Restricciones de Energía | +3.0% | América del Norte y Europa, donde se aplican regulaciones de densidad de energía | Mediano plazo (2-4 años) |

| Expansión de Memoria Conectada mediante CXL | +2.2% | América del Norte y Asia Oriental, donde el despliegue de servidores compatibles con CXL es más sólido | Mediano plazo (2-4 años) |

| Adopción de CAMM2 y DDR5 en el Borde Robusto | +1.8% | Global, con ganancias industriales tempranas en Taiwán, Japón y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalado de Densidad de Memoria en Servidores de IA

Las plataformas de entrenamiento e inferencia de IA necesitan mayor densidad de memoria por socket de la que los diseños de servidor anteriores podían soportar eficientemente, y ese requisito está cambiando el comportamiento de adquisición en todo el mercado de DDR5 DRAM. Micron declaró que su nodo DRAM 1γ ofrece más del 30% de bits adicionales por oblea en comparación con la generación 1β anterior, lo que respalda hojas de ruta de DDR5 de mayor densidad sin depender únicamente de la expansión de volumen.[1]Micron Technology, "Resumen Técnico de Tecnología 1-Gamma," Micron Technology, micron.com Una mayor densidad por ranura DIMM reduce el número de sockets necesarios para cargas de trabajo de IA, lo que mantiene al mercado de DDR5 DRAM estrechamente vinculado a las construcciones de infraestructura lideradas por aceleradores en lugar de los ciclos normales de reemplazo de servidores. Micron también enmarcó su generación 1γ en torno a las necesidades de cómputo futuras, lo que respalda la visión de que la diferenciación por nivel de densidad se está convirtiendo en un factor de ingresos más duradero dentro del mercado de DDR5 DRAM. Por eso, los rangos de capacidad a partir de 96 GB están atrayendo una inversión y un respaldo de precios más sólidos que las configuraciones de productos básicos en el mercado de DDR5 DRAM.

Transición a CPU de Servidor Exclusivamente DDR5

La transición de la CPU de servidor ha llevado al mercado de DDR5 DRAM más allá de la etapa en que el DDR4 podía seguir siendo el estándar predeterminado práctico para nuevos despliegues de alta gama. AMD documentó que EPYC 9005 admite hasta 12 canales de DDR5-6000 ECC, mientras que JEDEC continuó avanzando en los estándares MRDIMM que elevan el techo del ancho de banda de memoria de servidor de próxima generación. AMD JEDEC A medida que las plataformas de servidor se vuelven nativas de DDR5, la validación de módulos ya no es un simple ejercicio de volumen, porque el tiempo, el firmware y la calificación específica de la plataforma ahora importan más en el mercado de DDR5 DRAM. La hoja de ruta de MRDIMM Gen2 y Gen3 de JEDEC también muestra que el camino de rendimiento futuro está centrado en DDR5 en lugar de soluciones de compatibilidad transicionales. Esto eleva la barrera para los proveedores más pequeños y desplaza más compras de memoria de servidor hacia proveedores que pueden respaldar una amplia calificación multiplataforma dentro del mercado de DDR5 DRAM.

Reducción de la Brecha de Precios entre DDR5 y DDR4

El mercado de DDR5 DRAM también se está beneficiando de una menor brecha de precios con el DDR4, porque los compradores ya no ven suficientes ahorros en las plataformas heredadas para justificar una migración retrasada. El ecosistema más amplio ahora admite estándares de módulos de cliente y servidor de mayor velocidad, lo que reduce el riesgo de que el DDR5 tenga una estructura de costos de corta duración o exclusiva para segmentos premium.[2]Asociación de Tecnología de Estado Sólido JEDEC, "JEDEC Avanza el Ecosistema DDR5 MRDIMM con Nueva Lógica de Interfaz de Memoria y Hoja de Ruta MRDIMM Ampliada," JEDEC, jedec.org A medida que maduran los canales de calificación, los componentes de gestión de energía y las arquitecturas de temporización, la adopción de DDR5 se vuelve más fácil de estandarizar en los ciclos de adquisición del mercado de DDR5 DRAM. Rambus y JEDEC avanzaron ambos hacia especificaciones de módulos de cliente más estables durante 2025 y 2026, lo que respalda el argumento de una normalización de costos más amplia a medida que aumentan los volúmenes. Ese cambio importa porque una vez que la paridad de costos se vuelve más visible, los proveedores sin hojas de ruta activas de DDR5 se enfrentan a la exclusión del mercado de DDR5 DRAM en lugar de una presión de márgenes a corto plazo.

Ganancias de Ancho de Banda por Vatio para Centros de Datos con Restricciones de Energía

El ancho de banda por vatio se ha convertido en un criterio de compra directo en el mercado de DDR5 DRAM a medida que la disponibilidad de energía se reduce en los grandes campus de centros de datos. SK hynix e Intel informaron que el DDR5 en procesadores Intel Xeon Escalable de 4.ª generación ofreció un 70% más de ancho de banda que el DDR4-3200 mientras usaba un 14,4% menos de energía, lo que mejoró el rendimiento por vatio a nivel de servidor. El estudio IEA-4E EDNA también mostró que la memoria sigue siendo una parte significativa del consumo de energía de los servidores y que las generaciones más recientes de DRAM han mejorado consistentemente la eficiencia, lo que respalda el argumento regulatorio para la adopción de DDR5.[3]IEA-4E EDNA, "Eficiencia Energética de los Servidores: Tendencias Pasadas y Posibles Futuras," IEA-4E EDNA, iea-4e.org En la práctica, ese margen de energía recuperado puede reasignarse a aceleradores en lugar de a una mayor densidad general de servidores, lo que fortalece el papel del DDR5 en la planificación de bastidores orientados a IA. Esto convierte la eficiencia energética en un multiplicador de la densidad de cómputo y respalda una adquisición sostenida en todo el mercado de DDR5 DRAM, especialmente donde las normas de intensidad energética condicionan las decisiones de coubicación y actualización empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extracción de Capacidad de HBM que Restringe el Suministro Convencional de DDR5 | -3.2% | Global, más agudo en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Desafíos de Rendimiento y Escalado de EUV en Chips DDR5 de Alta Densidad | -2.5% | Asia Oriental y Estados Unidos | Mediano plazo (2-4 años) |

| Bifurcación por Control de Exportaciones y Localización en China | -2.1% | Asia-Pacífico, con repercusiones en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Complejidad de Calificación en CUDIMM, MRDIMM y CAMM2 | -1.9% | Global, con mayor fricción en la adquisición de servidores en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extracción de Capacidad de HBM que Restringe el Suministro Convencional de DDR5

La principal restricción del lado de la oferta en el mercado de DDR5 DRAM es que la capacidad de obleas en nodos avanzados está siendo atraída hacia programas de HBM de mayor margen al mismo tiempo que la demanda de servidores DDR5 está aumentando. SK hynix aceleró la inversión en la Fábrica 1 del Clúster de Yongin, con un compromiso total del proyecto de 31 billones de KRW, o 21,5 mil millones de USD, lo que muestra con qué fuerza los proveedores se están preparando para una demanda sostenida de memoria avanzada en lugar de una normalización de ciclo corto. La hoja de ruta 1γ de Micron también deja claro que las ganancias en procesos de vanguardia son fundamentales para los productos de cómputo futuros, lo que implica una competencia continua por los mismos recursos de fabricación avanzada. Mientras las mejores ventanas de proceso sigan siendo escasas, es probable que la producción de DDR5 para servidores se mantenga más ajustada de lo que sugeriría la demanda final en el mercado de DDR5 DRAM. Eso respalda un piso de precios más firme y tiende a favorecer a los grandes fabricantes integrados sobre los proveedores de módulos de marca que dependen de la asignación de suministro aguas arriba.

Desafíos de Rendimiento y Escalado de EUV en Chips DDR5 de Alta Densidad

La complejidad del escalado de EUV sigue siendo otra restricción significativa para el mercado de DDR5 DRAM porque las transiciones a chips de mayor densidad son más sensibles a la estabilidad del proceso que las generaciones anteriores. Micron indicó que su nodo 1γ logró más del 30% de bits adicionales por oblea en comparación con el 1β, pero también señaló que las capas adicionales de EUV aumentan la complejidad del proceso de manera no lineal. Eso importa más en el rango de módulos de servidor de 96 GB a 256 GB, donde el mercado de DDR5 DRAM está viendo la mayor atracción de demanda de plataformas de IA y sistemas con memoria ampliada. El resultado es una ventana operativa estrecha donde los proveedores deben cumplir simultáneamente los objetivos de densidad y rendimiento, lo que ralentiza el ritmo al que el DDR5 de alta capacidad puede estar ampliamente disponible. Hasta que los rendimientos se estabilicen más plenamente, es probable que el mercado de DDR5 DRAM enfrente una escasez recurrente exactamente en los niveles que los clientes más desean.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Módulo: Los Módulos de Servidor con Búfer Lideran Mientras los Factores de Forma Móviles Reducen la Brecha

Los Módulos Registrados y con Búfer mantuvieron una participación del 41,8% del tamaño del mercado de DDR5 DRAM en 2025, lo que los convirtió en la categoría de módulos más grande durante la primera etapa de la migración de plataformas. El mercado de DDR5 DRAM se ha inclinado hacia la demanda de RDIMM, LRDIMM y MRDIMM porque las actualizaciones de servidores de hiperescala y empresariales llegaron antes que el reemplazo masivo de consumidores. JEDEC avanzó el estándar DDR5 MRDIMM Gen2 en abril de 2026 con un objetivo de 12.800 MT/s y también comenzó a trabajar en Gen3 con una dirección de 17.600 MT/s, lo que extiende la hoja de ruta de rendimiento a largo plazo para la memoria con búfer. Esa trayectoria de estándares importa porque la adopción de MRDIMM está vinculada a soporte de plataforma específico, lo que hace que la profundidad de calificación sea más importante que la simple disponibilidad de unidades en el mercado de DDR5 DRAM. Como resultado, la competencia en módulos con búfer se está volviendo más orientada a las relaciones y menos puramente basada en precios.

Los Módulos de Factor de Forma Reducido son el tipo de módulo de más rápido crecimiento en el mercado de DDR5 DRAM, con una CAGR del 25,0% de 2026 a 2031, respaldados por portátiles con capacidad de IA, estaciones de trabajo compactas y sistemas de borde robustos. JEDEC publicó el estándar común actualizado de CUDIMM y CQDIMM en febrero de 2026, que formalizó los módulos de cliente con reloj de hasta 9.600 MT/s y mejoró la base de diseño para factores de forma pequeños de alta velocidad. Rambus reforzó esa dirección en mayo de 2026 al lanzar un conjunto de chips completo de módulo de memoria de cliente DDR5 9600 para módulos CUDIMM, CQDIMM y CSODIMM. La industria de DDR5 DRAM está, por tanto, viendo un crecimiento más rápido en el extremo del espectro de factores de forma, donde los sistemas más delgados y las cargas de trabajo de IA locales necesitan más ancho de banda sin la huella de un servidor. Los módulos especializados e industriales también mantienen márgenes premium porque la certificación, el rango térmico y el soporte de confiabilidad siguen importando más que los precios de referencia en estos nichos de despliegue más pequeños.

Por Capacidad: Las Configuraciones de Alta Densidad Impulsan el Próximo Ciclo de Arquitectura de Servidores

El segmento de 24 GB-32 GB mantuvo el 34,2% del tamaño del mercado de DDR5 DRAM en 2025, lo que lo mantuvo como la columna vertebral de volumen para instalaciones convencionales de servidores y estaciones de trabajo. En el mercado de DDR5 DRAM, este rango sigue siendo atractivo porque equilibra la disciplina de costo por ranura con suficiente ancho de banda y capacidad para cargas de trabajo empresariales amplias. La categoría superior a 128 GB se está expandiendo más rápido, a una CAGR del 25,2% de 2026 a 2031, porque los sistemas de inferencia de IA necesitan más memoria por socket para evitar penalizaciones de desagregación y complejidad del sistema. La hoja de ruta del nodo 1γ de Micron, con más del 30% de bits adicionales por oblea en comparación con la generación anterior, respalda el impulso hacia módulos DDR5 más grandes y un ciclo más corto entre 128 GB y configuraciones de servidor de mayor densidad. Este es uno de los lugares más claros donde el mercado de DDR5 DRAM está pasando de un crecimiento liderado por volumen a un crecimiento liderado por combinación de productos.

Las bandas de 48 GB-64 GB y 96 GB-128 GB también están ganando terreno en el mercado de DDR5 DRAM porque los ciclos de actualización empresarial ahora se centran más en el costo por carga de trabajo que en el costo inicial más bajo del sistema. Astera Labs indicó que sus controladores de memoria inteligente CXL 2.0 de la serie Leo admiten hasta 2 TB por tarjeta en múltiples canales DDR5-5600, lo que muestra que los DIMM de alta densidad y la expansión CXL ahora compiten por los mismos presupuestos de carga de trabajo. Esa superposición significa que el límite de 96 GB a 128 GB se ha convertido en un punto de decisión estratégica dentro del mercado de DDR5 DRAM, porque los compradores deben elegir entre DIMM más grandes y tarjetas de expansión de memoria. La industria de DDR5 DRAM también está viendo cómo el nivel de hasta 16 GB pierde relevancia a medida que las configuraciones predeterminadas de portátiles y equipos de escritorio aumentan. Las decisiones de capacidad ahora condicionan las decisiones de arquitectura de manera más directa que en los ciclos de memoria anteriores liderados por clientes.

Por Tasa de Datos: 5600 MT/s Establece el Piso Actual Mientras que 7200 MT/s y Superior Redefine el Techo

El nivel de 5600 MT/s representó una participación del 30,9% en 2025, lo que lo convirtió en el segmento de velocidad más grande en todo el mercado de DDR5 DRAM. Este nivel se convirtió en la línea de base práctica porque satisfacía las necesidades de los despliegues convencionales de servidores y PC de consumo a medida que el DDR5 reemplazaba al DDR4 en la planificación predeterminada de plataformas. El segmento de 7200 MT/s y superior es la parte de más rápido crecimiento del tamaño del mercado de DDR5 DRAM, avanzando a una CAGR del 24,8% de 2026 a 2031 a medida que los servidores de IA y las estaciones de trabajo de alta gama se mueven hacia arquitecturas de módulos MRDIMM y con reloj. La publicación por parte de JEDEC del estándar de búfer de datos de rango multiplexado JESD82-552 y la continua hoja de ruta de MRDIMM confirman que la operación a velocidades mucho más altas es ahora parte del camino formal del ecosistema en lugar de una afirmación de un proveedor específico. Rambus también lanzó el primer conjunto de chips de cliente DDR5 9600 completo en mayo de 2026, lo que respalda un camino comercial más amplio hacia módulos de mayor velocidad más allá del nivel de servidor.

El nivel de 4800 MT/s está avanzando hacia el estado heredado en el mercado de DDR5 DRAM y ahora es más relevante en programas especializados e industriales que priorizan la validación térmica sobre el rendimiento máximo. El nivel de 6400 MT/s está destinado a seguir siendo la línea de base principal de servidores durante gran parte del período de pronóstico porque se adapta a las necesidades actuales de rendimiento y calificación en amplios despliegues empresariales. Una investigación publicada en arXiv encontró que pasar de DDR5-6400 RDIMM a MRDIMM-8800 en Intel Granite Rapids ofreció grandes ganancias de ancho de banda y una mejora de rendimiento significativa para cargas de trabajo limitadas por ancho de banda, con hasta un 30% de ahorro de energía del servidor en la región de ancho de banda extendido de memoria. Esa evidencia respalda la visión de que los niveles de velocidad premium en el mercado de DDR5 DRAM no son solo actualizaciones de referencia, sino también un factor de eficiencia directo para sistemas con utilización de memoria sostenida. A medida que aumenta la utilización, la escala de velocidades se convierte en un motor de ingresos más importante para los proveedores en todo el mercado de DDR5 DRAM.

Por Aplicación de Uso Final: La Hiperescala Gobierna la Demanda Mientras el Sector Automotriz Construye Impulso Estructural

Los servidores y centros de datos de hiperescala mantuvieron el 45,7% de la participación del mercado de DDR5 DRAM en 2025, lo que los mantuvo como la categoría de uso final líder. El mercado de DDR5 DRAM sigue centrado en la demanda de servidores en la nube y de IA porque esos compradores se movieron primero y adquirieron a escala a medida que los requisitos de plataforma se desplazaron hacia mayor ancho de banda y densidad. Las plataformas de cómputo automotriz son la categoría de uso final de más rápido crecimiento, con una CAGR del 23,7% de 2026 a 2031, ya que las arquitecturas de vehículos centralizadas necesitan memoria de grado de cómputo que cumpla con estrictos umbrales de confiabilidad y seguridad. SK hynix indicó que su LPDDR5X automotriz obtuvo la certificación ASIL-D bajo ISO 26262 a través de TÜV SÜD, lo que muestra cómo la calificación de seguridad se está convirtiendo en un factor determinante para la adopción de memoria en la electrónica avanzada de vehículos. Eso convierte al sector automotriz en un carril de crecimiento estructuralmente distinto en el mercado de DDR5 DRAM en lugar de un desbordamiento de la demanda de memoria de consumo.

La demanda empresarial y de estaciones de trabajo también está aumentando porque los sistemas locales de inferencia de IA necesitan mayores huellas de memoria y una mayor consistencia de rendimiento que los PC empresariales anteriores. El mercado de DDR5 DRAM se está beneficiando de una menor fricción de migración en equipos de escritorio y portátiles a medida que el ecosistema madura y las barreras de precios continúan reduciéndose. Los despliegues en el borde e industriales se están ampliando a través de diseños CAMM2 y DDR5 robusto, mientras que los programas de telecomunicaciones y redes están añadiendo gradualmente DDR5 a los procesadores de estaciones base e infraestructura más nuevos. El estándar de conector LPDDR5 CAMM2 de JEDEC proporcionó al ecosistema un camino más consistente para la adopción de memoria modular de bajo perfil, lo que respalda un uso más amplio en sistemas compactos y de propósito específico. Como resultado, el mercado de DDR5 DRAM se está expandiendo a través de una base de uso final más amplia incluso mientras los servidores siguen siendo el principal ancla de volumen.

Análisis Geográfico

Asia-Pacífico representó el 47,4% del tamaño del mercado de DDR5 DRAM en 2025 y se proyecta que se expanda a una CAGR del 22,9% hasta 2031, lo que la convierte tanto en la región más grande como en la de más rápido crecimiento. El mercado de DDR5 DRAM en Asia-Pacífico está anclado por Corea del Sur, donde Samsung Electronics y SK hynix siguen siendo los pilares fundamentales del lado de la oferta para la fabricación avanzada de DRAM. SK hynix comprometió 31 billones de KRW, o 21,5 mil millones de USD, al Clúster Semiconductor de Yongin Fábrica 1 y aceleró el primer cuarto limpio hacia operaciones en febrero de 2027, lo que muestra con qué fuerza la planificación de capacidad regional está alineada con la demanda futura de memoria avanzada. China también está impulsando una cadena de suministro de memoria más localizada, lo que añade otra capa a la estrategia de adquisición y la segmentación regional dentro del mercado de DDR5 DRAM. Taiwán y Japón continúan apoyando la cadena de valor regional a través del ensamblaje de módulos y el empaquetado avanzado, mientras que India está emergiendo más gradualmente como destino de consumo y ensamblaje.

América del Norte es el centro de demanda más concentrado en el mercado de DDR5 DRAM porque el gasto de los hiperescaladores en servidores de IA ha mantenido la adquisición de memoria de servidor inusualmente sólida. La región también se beneficia de un vínculo más estrecho entre el gasto en infraestructura y la validación de plataformas, lo que otorga a los proveedores calificados una visibilidad de pedidos más predecible que en ciclos alcistas de memoria anteriores. Los acuerdos a largo plazo y los objetivos de seguridad del suministro doméstico se están volviendo más importantes en el mercado de DDR5 DRAM aquí, porque los grandes compradores quieren menos exposición a la volatilidad de los precios al contado y menos incertidumbre en torno a la asignación de suministro aguas arriba. Esta estructura de demanda es más estable que los ciclos liderados por clientes que dieron forma a las transiciones anteriores de DRAM.

Europa representa una parte más pequeña pero más diferenciada del mercado de DDR5 DRAM, con la demanda empresarial, industrial y adyacente al sector automotriz teniendo más peso que el volumen de hiperescala. El estudio IEA-4E EDNA y el caso de estudio de SK hynix e Intel respaldan el valor del DDR5 en entornos de servidor sensibles a la energía, lo que encaja bien con el mayor énfasis de Europa en la eficiencia energética y el cumplimiento normativo. Alemania, el Reino Unido y Francia siguen siendo los principales anclas de demanda, mientras que el resto de Europa añade volumen más gradualmente a través de la actividad de actualización empresarial. El Resto del Mundo sigue siendo más pequeño en el mercado de DDR5 DRAM, pero los módulos de marca importados y las construcciones selectas de coubicación siguen ampliando la base de clientes en Oriente Medio, África y América del Sur.

Panorama Competitivo

El mercado de DDR5 DRAM está dividido entre una estructura a nivel de chip altamente concentrada y una estructura a nivel de módulo mucho más fragmentada. Samsung Electronics, SK hynix y Micron Technology controlaron más del 93% de la producción global de obleas de DRAM en 2025, lo que significa que el acceso al suministro sigue siendo la ventaja competitiva central en el mercado de DDR5 DRAM. En este nivel, la competencia está determinada menos por la presencia en el mercado y más por la tecnología de fabricación, la ejecución en nodos y la capacidad de asegurar compromisos de clientes de larga duración. Micron posicionó su proceso 1γ como una mejora en el costo por bit respecto a la generación anterior, con más del 30% de bits adicionales por oblea, lo que respalda su estrategia de margen y suministro en programas DDR5 de mayor valor. El trabajo de JEDEC en los estándares MRDIMM también fortalece a los proveedores que pueden manejar una caracterización profunda del silicio y la validación a escala de servidor.

A nivel de módulo, el mercado de DDR5 DRAM incluye más de 17 proveedores de marca como Kingston Technology, ADATA, Corsair Gaming, G.SKILL, Innodisk, SMART Modular Technologies y Apacer. Estas empresas compiten más en certificación de plataformas, especialización de productos y capacidad de soporte que en economía de obleas, porque se encuentran más aguas abajo en el mercado de DDR5 DRAM. Un movimiento estratégico claro provino de Rambus, que lanzó su conjunto de chips de módulo de memoria de cliente DDR5 9600 para módulos CUDIMM, CQDIMM y CSODIMM en mayo de 2026 para respaldar diseños de memoria de PC de IA y estaciones de trabajo más rápidos. Otro provino de SK hynix, que completó la validación con clientes de su módulo CMM-DDR5 de 96 GB basado en CXL 2.0 y demostró tanto mayor capacidad como mejor ancho de banda que las configuraciones DDR5 punto a punto comparables.

Un tercer movimiento estratégico en el mercado de DDR5 DRAM provino de Marvell, que anunció el Structera S 30260 en marzo de 2026 para respaldar la agrupación de memoria a nivel de bastidor mediante conmutación CXL. Astera Labs también avanzó en esta arquitectura con sus controladores de memoria inteligente CXL de la serie Leo, que amplían la ruta para la expansión de memoria donde las ranuras DIMM ya están saturadas. Estos movimientos muestran que la competencia en el mercado de DDR5 DRAM se está extendiendo más allá de los DIMM estándar y hacia la agrupación de memoria, la expansión de memoria y la calificación específica de plataforma. Ninguna empresa del conjunto de proveedores revisado está completamente fuera del mercado de DDR5 DRAM, aunque Biwin Storage Technology y Lexar siguen siendo más orientadas a la memoria flash que al DRAM en comparación con los proveedores más estrechamente alineados con el suministro industrial y especializado de DDR5.

Líderes de la Industria de DDR5 DRAM

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Rambus Inc. lanzó su Conjunto de Chips de Módulo de Memoria de Cliente DDR5 9600 para módulos CUDIMM, CQDIMM y CSODIMM, incorporando un Controlador de Reloj de Cliente Gen2, CKD02, con soporte de hasta 9.600 MT/s y un PMIC5120 para la gestión de energía. El conjunto de chips está orientado a PC de IA de próxima generación, portátiles y estaciones de trabajo, y representa la vanguardia de rendimiento para las velocidades de módulos de memoria DDR5 de grado de consumo, señalando una transición a corto plazo muy por encima de las configuraciones convencionales de 6400 MT/s.

- Abril de 2026: JEDEC publicó JESD82-552, el estándar de búfer de datos de rango multiplexado DDR5, y avanzó el estándar MRDIMM Gen2 con un objetivo de 12.800 MT/s, al tiempo que inició el desarrollo de MRDIMM Gen3 hacia 17.600 MT/s. Los anuncios formalizan una hoja de ruta de velocidad MRDIMM de múltiples generaciones con implicaciones directas para la planificación del ancho de banda de memoria de plataformas de servidores de IA.

- Marzo de 2026: Marvell Technology anunció el Structera S 30260, un conmutador CXL de 260 canales que permite la agrupación de memoria DDR5 a nivel de bastidor junto con los aceleradores de memoria cercana y los controladores de expansión de memoria de Marvell. El muestreo para clientes está previsto a partir del tercer trimestre de 2026, con el conmutador CXL 2.0 Structera S 20256 de generación anterior ya en producción.

- Febrero de 2026: Innodisk lanzó su Tarjeta de Expansión CXL, con interfaz PCIe HHHL, en configuración compacta DDR5 RDIMM o RDIMM VLP, para la expansión de memoria de IA en el borde de forma escalable, orientada a micro centros de datos, nodos de red 5G y plataformas de imágenes médicas inteligentes con requisitos de memoria de latencia crítica.

Alcance del Informe Global del Mercado de DDR5 DRAM

El Mercado de DDR5 DRAM se refiere al mercado de memoria de acceso aleatorio dinámico de doble tasa de datos de quinta generación utilizada en computadoras, servidores, centros de datos y otros sistemas electrónicos de alto rendimiento. El DDR5 ofrece mayor ancho de banda, menor consumo de energía, mayor densidad y mejor eficiencia que las generaciones DDR anteriores, lo que lo hace adecuado para cargas de trabajo de IA, computación en la nube, videojuegos y aplicaciones empresariales.

El Informe del Mercado de DDR5 DRAM está Segmentado por Tipo de Módulo (Módulos de Cliente sin Búfer (DDR5 UDIMM y CUDIMM), Módulos de Factor de Forma Reducido (DDR5 SODIMM, CSODIMM, CAMM2 y LPCAMM2), Módulos Registrados y con Búfer (DDR5 RDIMM, LRDIMM, MRDIMM y Otros Módulos de Memoria de Servidor con Búfer) y Módulos Especializados e Industriales (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Integrados/en Placa)), Módulos de Factor de Forma Reducido (DDR5 SODIMM, CSODIMM, CAMM2 y LPCAMM2) y Más), Capacidad (Hasta 16 GB, 24-128 GB, 48 GB - 64 GB, 96 GB - 128 GB y Superior a 128 GB), Tasa de Datos (4800 MT/s, 5200 MT/s, 5600 MT/s, 6400 MT/s y 7200 MT/s y Superior), Aplicación de Uso Final (Servidores y Centros de Datos de Hiperescala, Empresas y Estaciones de Trabajo, Equipos de Escritorio de Consumo, Portátiles y PC Móviles, Sistemas de Borde e Industriales, Infraestructura de Telecomunicaciones y Redes y Plataformas de Cómputo Automotriz) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos de Cliente sin Búfer (DDR5 UDIMM y CUDIMM) |

| Módulos de Factor de Forma Reducido (DDR5 SODIMM, CSODIMM, CAMM2 y LPCAMM2) |

| Módulos Registrados y con Búfer (DDR5 RDIMM, LRDIMM, MRDIMM y Otros Módulos de Memoria de Servidor con Búfer) |

| Módulos Especializados e Industriales (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Integrados/en Placa) |

| Hasta 16 GB |

| 24 GB - 32 GB |

| 48 GB - 64 GB |

| 96 GB - 128 GB |

| Superior a 128 GB |

| 4800 MT/s |

| 5200 MT/s |

| 5600 MT/s |

| 6400 MT/s |

| 7200 MT/s y Superior |

| Servidores y Centros de Datos de Hiperescala |

| Empresas y Estaciones de Trabajo |

| Equipos de Escritorio de Consumo |

| Portátiles y PC Móviles |

| Sistemas de Borde e Industriales |

| Infraestructura de Telecomunicaciones y Redes |

| Plataformas de Cómputo Automotriz |

| Otras Aplicaciones de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Módulo | Módulos de Cliente sin Búfer (DDR5 UDIMM y CUDIMM) | |

| Módulos de Factor de Forma Reducido (DDR5 SODIMM, CSODIMM, CAMM2 y LPCAMM2) | ||

| Módulos Registrados y con Búfer (DDR5 RDIMM, LRDIMM, MRDIMM y Otros Módulos de Memoria de Servidor con Búfer) | ||

| Módulos Especializados e Industriales (Módulos DDR5 Robustos, Módulos de Temperatura Industrial, Módulos DDR5 Integrados/en Placa) | ||

| Por Capacidad | Hasta 16 GB | |

| 24 GB - 32 GB | ||

| 48 GB - 64 GB | ||

| 96 GB - 128 GB | ||

| Superior a 128 GB | ||

| Por Tasa de Datos | 4800 MT/s | |

| 5200 MT/s | ||

| 5600 MT/s | ||

| 6400 MT/s | ||

| 7200 MT/s y Superior | ||

| Por Aplicación de Uso Final | Servidores y Centros de Datos de Hiperescala | |

| Empresas y Estaciones de Trabajo | ||

| Equipos de Escritorio de Consumo | ||

| Portátiles y PC Móviles | ||

| Sistemas de Borde e Industriales | ||

| Infraestructura de Telecomunicaciones y Redes | ||

| Plataformas de Cómputo Automotriz | ||

| Otras Aplicaciones de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de DDR5 DRAM en 2026?

El mercado de DDR5 DRAM se sitúa en 26,51 mil millones de USD en 2026 y se proyecta que alcance los 71,44 mil millones de USD en 2031 a una CAGR del 21,9%.

¿Qué está impulsando la adopción de DDR5 en servidores e infraestructura de IA?

Las cargas de trabajo de entrenamiento e inferencia de IA necesitan mayor densidad y ancho de banda de memoria, mientras que las plataformas de CPU de servidor más nuevas están ahora centradas en DDR5 en lugar de DDR4.

¿Qué categoría de módulo lidera la demanda actual?

Los Módulos Registrados y con Búfer lideraron con una participación del 41,8% en 2025 porque los despliegues de servidores y hiperescala fueron la primera gran ola de adopción de DDR5.

¿Qué rango de capacidad está creciendo más rápido?

El nivel superior a 128 GB es el segmento de capacidad de más rápido crecimiento, con una CAGR proyectada del 25,2% de 2026 a 2031.

¿Qué región tiene la posición más sólida en DDR5 DRAM?

Asia-Pacífico lideró con una participación del 47,4% en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 22,9% hasta 2031.

¿Por qué las plataformas automotrices se están volviendo importantes para los proveedores de DDR5?

Se espera que las plataformas de cómputo automotriz crezcan a una CAGR del 23,7% hasta 2031 porque las arquitecturas de vehículos centralizadas necesitan memoria que cumpla con estrictos estándares de seguridad y confiabilidad.

Última actualización de la página el: