Tamanho e Participação do Mercado de Módulos DRAM DDR5 de Alta Velocidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

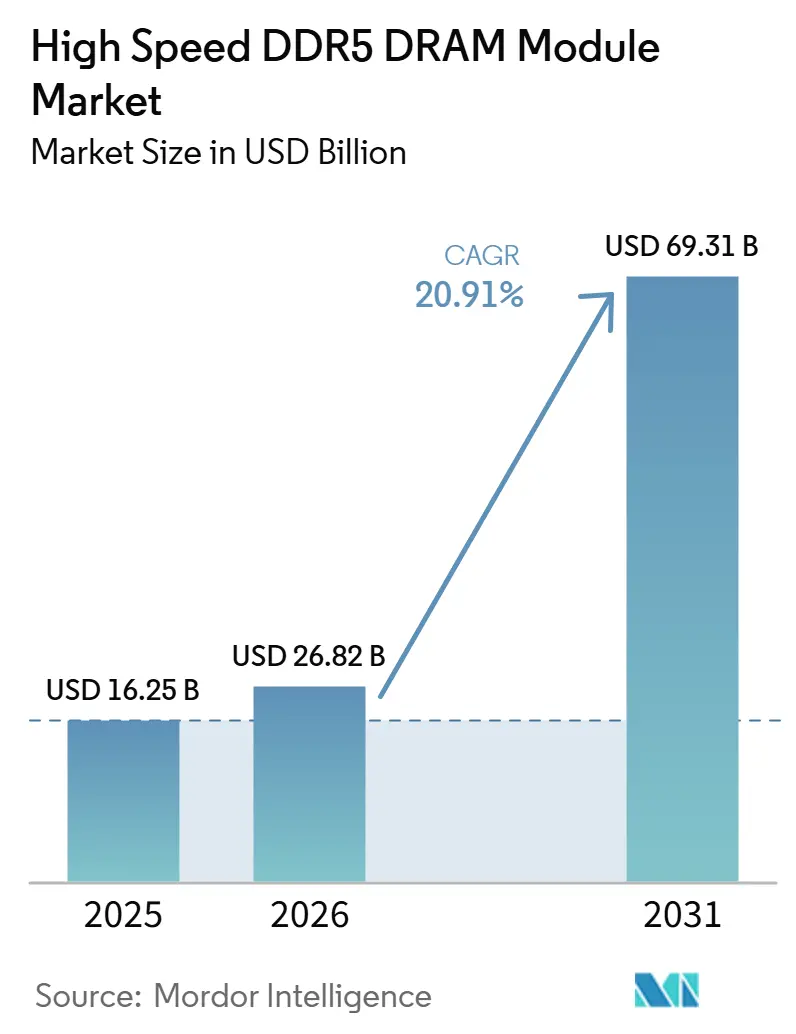

| Tamanho do Mercado (2026) | 26.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.91% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos DRAM DDR5 de Alta Velocidade por Mordor Intelligence

Espera-se que o tamanho do mercado de módulos DRAM DDR5 de alta velocidade aumente de 16,25 bilhões de USD em 2025 para 26,82 bilhões de USD em 2026 e atinja 69,31 bilhões de USD até 2031, crescendo a um CAGR de 20,91% ao longo de 2026-2031. O mercado de módulos DRAM DDR5 de alta velocidade está sendo moldado por implantações de inferência de IA que exigem maior largura de banda de memória e maior capacidade por servidor do que os ciclos anteriores de atualização de servidores. Os preços no mercado de módulos DRAM DDR5 de alta velocidade também refletem um ambiente de oferta mais restrito, pois a capacidade avançada de DRAM está sendo direcionada para produtos de memória premium e configurações densas de servidores. Um ciclo de substituição mais amplo em servidores, estações de trabalho e sistemas cliente premium baseados em DDR4 está expandindo a base endereçável do mercado de módulos DRAM DDR5 de alta velocidade além das construções de hiperscala. A validação de plataforma em velocidades mais altas, combinada com melhorias no gerenciamento de energia no módulo e na integridade do sinal, está tornando os módulos DDR5 premium mais práticos em cargas de trabalho de nuvem, corporativas, criativas e de jogos. As maiores oportunidades no mercado de módulos DRAM DDR5 de alta velocidade permanecem vinculadas à qualificação antecipada, fornecimento seguro de chips, módulos de maior densidade e designs de menor consumo de energia que ajudam os operadores a escalar a capacidade de memória sem um aumento proporcional no consumo de energia.

Principais Conclusões do Relatório

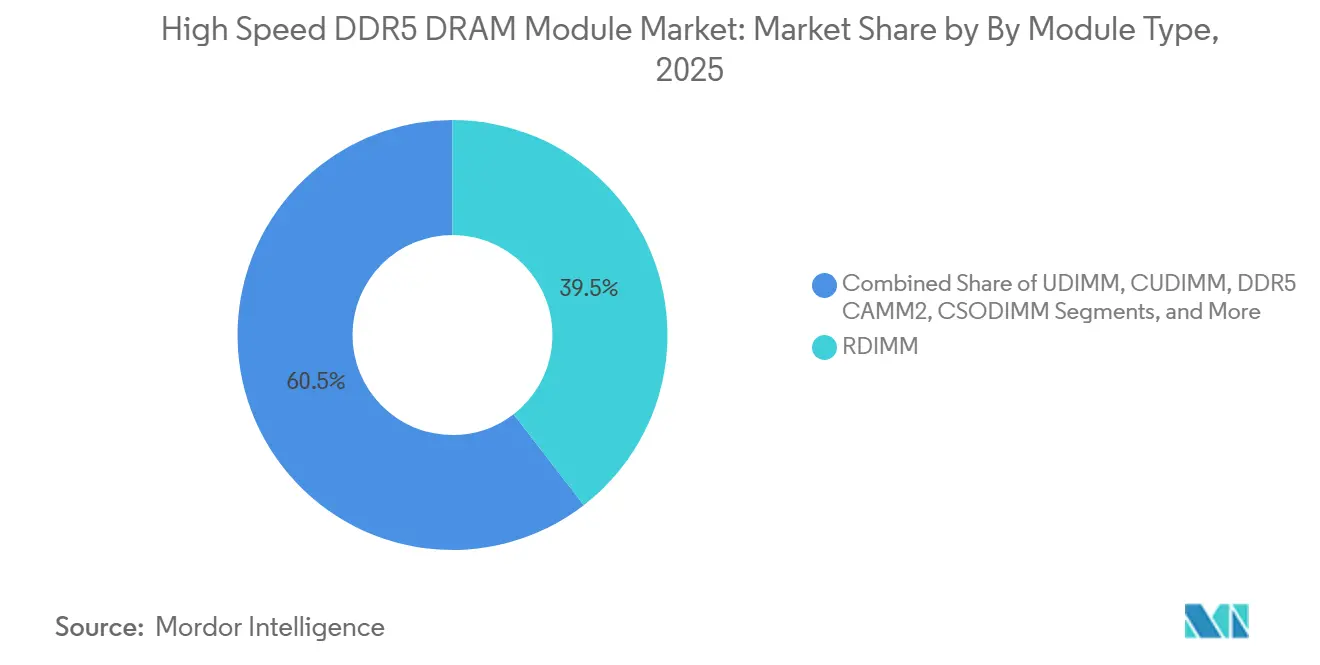

- Por tipo de módulo, o RDIMM detinha 39,54% de participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, enquanto o MRDIMM / MCR DIMM deve expandir-se a um CAGR de 22,14% até 2031.

- Por capacidade, a faixa de 64 GB a 96 GB representou 30,33% de participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, enquanto as capacidades acima de 128 GB devem crescer a um CAGR de 22,34% durante 2026-2031.

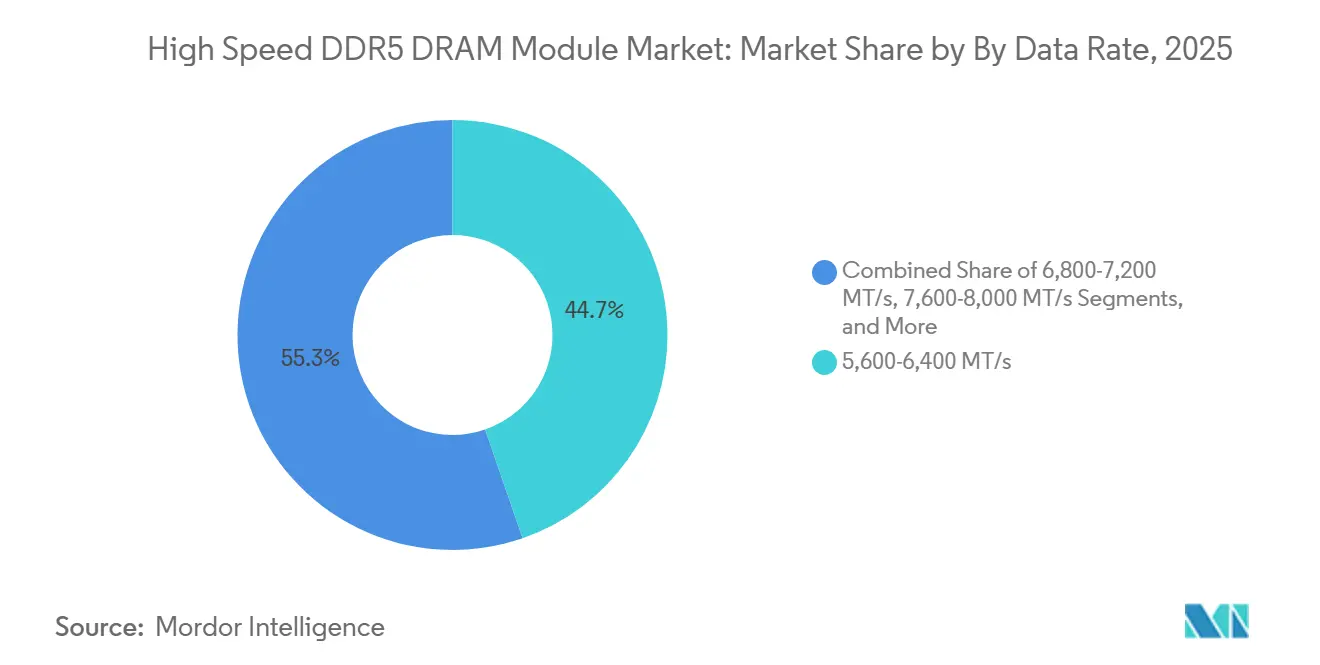

- Por taxa de dados, a faixa de 5.600-6.400 MT/s capturou 44,71% de participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, enquanto a faixa de 8.400-8.800 MT/s deve registrar o crescimento mais rápido, a um CAGR de 23,74% até 2031.

- Por uso final, os data centers de hiperscala e em nuvem detinham 42,18% de participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, e o segmento deve avançar a um CAGR de 23,35% ao longo de 2026-2031.

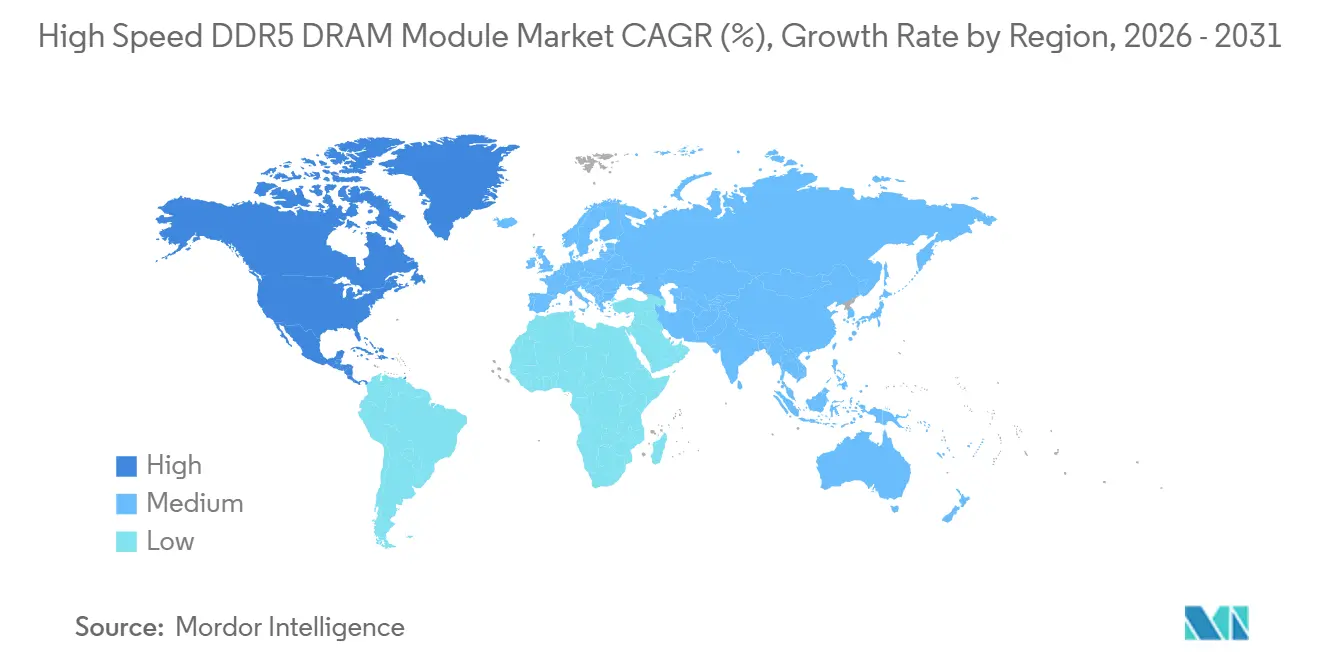

- Por geografia, a Ásia-Pacífico liderou com 53,29% de participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, enquanto a América do Norte deve expandir-se a um CAGR de 22,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Módulos DRAM DDR5 de Alta Velocidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Plataformas de Memória Cliente e de Servidor de Maior Velocidade | +5.5% | Global, concentrado na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Crescentes Requisitos de Densidade de Memória para Servidores de IA e Computação de Alto Desempenho | +4.0% | Global | Médio prazo (2–4 anos) |

| Substituição de DDR4 em Ciclos de Atualização de PCs e Servidores Convencionais | +3.5% | Global, com América do Norte e Europa liderando a atualização corporativa | Médio prazo (2–4 anos) |

| Adoção Mais Rápida de Melhorias no Gerenciamento de Energia no Módulo e na Integridade do Sinal | +2.5% | Global, com ganhos iniciais em América do Norte e Ásia-Pacífico com forte presença de hiperscala | Médio prazo (2–4 anos) |

| Crescente Demanda por Sistemas Premium de Jogos e Criação de Conteúdo | +1.5% | América do Norte, Europa Ocidental e mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Qualificação de Módulos da Classe 8.800 MT/s para Plataformas de Próxima Geração | +1.0% | América do Norte e Europa, com expansão para o Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Densidade de Memória para Servidores de IA e Computação de Alto Desempenho

O maior impulsionador de demanda no mercado de módulos DRAM DDR5 de alta velocidade é a transição das fases anteriores de construção de IA para clusters de inferência maiores que necessitam de mais memória principal próxima ao processamento. Esses ambientes de servidor dependem de grandes pools de DDR5 RDIMM e MRDIMM para suportar parâmetros de modelos, janelas de contexto mais longas e maiores capacidades de memória em torno dos aceleradores. Isso altera o padrão de demanda porque o conteúdo de memória por servidor aumenta mesmo quando o crescimento de remessas não avança no mesmo ritmo. Também eleva o interesse em módulos de maior densidade, pois os operadores precisam de mais capacidade sem expandir a contagem de racks ou o consumo de energia muito rapidamente. A amostragem realizada pela Micron em maio de 2026 de módulos DDR5 RDIMM de 256 GB com velocidades de até 9.200 MT/s e mais de 40% de redução no consumo de energia operacional em comparação com dois módulos de 128 GB demonstra como o mercado de módulos DRAM DDR5 de alta velocidade está avançando em direção a configurações mais densas para infraestrutura de IA.

Transição para Plataformas de Memória Cliente e de Servidor de Maior Velocidade

O mercado de módulos DRAM DDR5 de alta velocidade também se beneficia de um aumento constante no patamar de velocidade validado em novas plataformas de servidor e cliente. À medida que os roteiros de sistemas avançam, os bins DDR5 mais lentos perdem participação e mais volume migra para módulos premium com maior integridade de sinal e requisitos de validação mais rigorosos. Isso mantém a demanda ativa tanto nos canais de servidor quanto nos de cliente, embora a tração de curto prazo seja mais forte nas plataformas de servidor. Também altera o mix de produtos, pois os fornecedores ganham mais espaço para vender módulos com funcionalidades mais ricas no nível do módulo e posicionamento de desempenho superior. O roteiro MRDIMM do JEDEC para 2026, que se estende a partir do recém-publicado padrão DDR5MDB02 em direção a módulos Gen2 com alvo de 12.800 MT/s e designs Gen3 com alvo de até 17.600 MT/s, sustenta a longa trajetória de produtos de maior velocidade no mercado de módulos DRAM DDR5 de alta velocidade.

Substituição de DDR4 em Ciclos de Atualização de PCs e Servidores Convencionais

Um fluxo de crescimento separado no mercado de módulos DRAM DDR5 de alta velocidade provém da substituição de sistemas baseados em DDR4 em servidores convencionais, estações de trabalho e PCs premium. Essa onda é estruturalmente diferente da demanda de IA porque está vinculada aos ciclos de atualização da base instalada, e não apenas a novas construções de infraestrutura. Muitas frotas implantadas no início da década estão agora atingindo limiares de desempenho e suporte que tornam a transição para DDR5 mais prática durante o período de 2025-2028. O efeito é mais amplo do que apenas a memória de servidor, pois novos designs de notebooks e estações de trabalho também estão migrando para fatores de forma e velocidades alinhados com os roteiros de plataforma DDR5 mais recentes. Esse padrão de substituição sustenta uma base de demanda maior e mais recorrente para o mercado de módulos DRAM DDR5 de alta velocidade, mesmo em grupos de clientes que não estão construindo grandes clusters de IA.

Adoção Mais Rápida de Melhorias no Gerenciamento de Energia no Módulo e na Integridade do Sinal

Outro fator de suporte importante para o mercado de módulos DRAM DDR5 de alta velocidade é a transferência de mais funções elétricas e de gerenciamento de energia para o próprio módulo. O DDR5 utiliza ECC no chip, circuitos integrados de gerenciamento de energia e lógica de módulo mais avançada para sustentar velocidades mais altas com melhor estabilidade do que as gerações anteriores de memória. Esses recursos melhoram a usabilidade em sistemas que, de outra forma, enfrentariam limites de integridade de sinal em graus de velocidade premium. Eles também aumentam o valor do conteúdo de cada módulo, o que ajuda os fornecedores a defender os preços nos produtos de nível superior. A publicação pelo JEDEC do JESD82-552 para designs DDR5 MRDIMM em abril de 2026 formalizou parte da camada de interoperabilidade necessária para essa transição, reforçando a base técnica do mercado de módulos DRAM DDR5 de alta velocidade.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo por Bit Mais Elevado em Comparação com Alternativas DDR4 Legadas | -2.0% | Global, mais pronunciado em segmentos de PMEs e empresas de médio porte sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Complexidade de Qualificação de Plataforma para Módulos de Taxa de Dados Muito Alta | -1.5% | América do Norte e Europa, empresas e nuvem de médio porte | Médio prazo (2–4 anos) |

| Restrições de Design Térmico e Roteamento de Placa em Velocidades Mais Altas | -1.0% | Global, principalmente usuários finais corporativos e industriais | Médio prazo (2–4 anos) |

| Dependência de Fornecimento Limitado de DRAM Avançado e Ecossistema de Componentes | -0.8% | Global, com efeitos de transbordamento no núcleo da APAC e no Restante do Mundo | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

Custo por Bit Mais Elevado em Comparação com Alternativas DDR4 Legadas

A principal restrição comercial no mercado de módulos DRAM DDR5 de alta velocidade é a diferença de custo em relação às alternativas DDR4 legadas. Os módulos DDR5 possuem mais conteúdo de componentes e requisitos elétricos mais rigorosos, o que mantém o piso de custo acima do DDR4 mesmo quando os compradores não estão utilizando toda a vantagem de largura de banda. Isso é especialmente desafiador para empresas de médio porte e organizações sensíveis ao preço que ainda executam aplicações com benefício de desempenho limitado das velocidades DDR5 premium. Nesses casos, as plataformas DDR4 existentes podem permanecer a opção mais prática enquanto a vida útil de suporte ainda estiver disponível. O resultado é que o mercado de módulos DRAM DDR5 de alta velocidade cresce mais rapidamente onde as demandas de desempenho são urgentes, enquanto clientes focados em valor frequentemente adiam a migração para configurações DDR5 premium.

Complexidade de Qualificação de Plataforma para Módulos de Taxa de Dados Muito Alta

A complexidade de qualificação permanece como outra restrição para o mercado de módulos DRAM DDR5 de alta velocidade, especialmente nas faixas de velocidade acima da rampa convencional. Módulos de taxa de dados muito alta precisam de validação coordenada entre o fornecedor do módulo, o fabricante do servidor, o fornecedor da plataforma, a pilha de firmware e o integrador de sistemas antes que a implantação completa possa começar. Isso cria uma lacuna de tempo entre a disponibilidade do produto e a adoção em volume, particularmente em ambientes corporativos e de nuvem de médio porte. O atraso é relevante porque as aquisições em escala geralmente seguem listas de fornecedores qualificados, verificações térmicas e testes de carga de trabalho, e não a primeira amostra lançada. O trabalho contínuo do JEDEC no roteiro MRDIMM ajuda a reduzir esse risco ao longo do tempo, mas o mercado de módulos DRAM DDR5 de alta velocidade ainda depende de qualificação de plataforma em múltiplos estágios antes que as faixas mais rápidas possam entrar em uso de produção ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Módulo: RDIMM Ancora a Demanda de Servidores Enquanto o MRDIMM Constrói a Próxima Camada de Largura de Banda

O RDIMM detinha 39,54% da participação no mercado de módulos DRAM DDR5 de alta velocidade em 2025, refletindo sua posição consolidada nas implantações padrão de servidores de dois soquetes em ambientes corporativos e de nuvem. Seu papel permanece forte porque as equipes de aquisição já o consideram o tipo de módulo DDR5 de servidor mais estabelecido para implantações em escala. A ampla compatibilidade, as cadeias de suprimentos maduras e o comportamento operacional familiar mantêm o RDIMM no centro dos programas atuais de atualização de servidores. O LRDIMM continua a atender configurações de memória densa onde a redução de carga suporta maiores capacidades de memória em construções de servidores mais especializadas.

O UDIMM e o SODIMM ainda atendem às necessidades convencionais de desktops e notebooks, enquanto o CUDIMM e o CSODIMM estão se tornando mais relevantes à medida que velocidades de cliente mais altas ganham tração em sistemas premium. O DDR5 CAMM2 permaneceu um fator de forma menor em 2025, mas está atraindo atenção em estações de trabalho compactas e laptops premium onde a eficiência de espaço é importante. O MRDIMM / MCR DIMM é o tipo de módulo de crescimento mais rápido no mercado de módulos DRAM DDR5 de alta velocidade porque aborda os limites de largura de banda que os módulos registrados padrão eventualmente enfrentam em ambientes de servidores de IA e alto desempenho. A amostragem do módulo de servidor DDR5 de 256 GB da Micron e o roteiro de padrões MRDIMM do JEDEC apontam para um papel mais amplo dos designs MRDIMM à medida que as plataformas de servidor premium avançam em direção a maior largura de banda sustentada e capacidades de memória mais densas.[1]Micron Technology, Inc., "Micron Redefines AI Performance With Sampling of 256GB DDR5 Server Module," GlobeNewswire, globenewswire.com

Por Capacidade: Faixas de Maior Densidade Ganham Peso à Medida que a Inferência de IA se Expande

A faixa de 64 GB a 96 GB representou 30,33% do tamanho do mercado de módulos DRAM DDR5 de alta velocidade em 2025, tornando-se o ponto ideal de densidade atual para implantações padrão de servidores de dois soquetes. Essa faixa equilibra a população de canais, a capacidade de memória e o custo do sistema de uma forma que funciona bem para implantações amplas de servidores. A faixa de 24 GB a 48 GB ainda atende servidores corporativos de médio porte e necessidades de estações de trabalho onde a intensidade de memória é menor. A faixa de 128 GB situa-se entre as construções de servidores convencionais e as configurações mais pesadas orientadas para IA, o que a torna uma categoria de transição importante.

Os módulos acima de 128 GB são a faixa de capacidade de crescimento mais rápido no mercado de módulos DRAM DDR5 de alta velocidade porque ambientes de inferência maiores precisam cada vez mais que mais dados de modelos permaneçam residentes na memória do sistema. Esse requisito aumenta o interesse em módulos mais densos que podem escalar a capacidade sem um aumento proporcional no uso de slots. A amostragem do DDR5 RDIMM de 256 GB pela Micron em maio de 2026 validou o caminho técnico para essa faixa, combinando arquitetura de chip empilhado em 3D, velocidades de até 9.200 MT/s e mais de 40% de redução no consumo de energia operacional em comparação com dois módulos de 128 GB. A Certificação de Data Center Intel da SK hynix em dezembro de 2025 para seu DDR5 RDIMM de 256 GB também apoia a migração para memória de servidor densa, com a empresa reportando até 16% de maior desempenho de inferência e aproximadamente 18% de menor consumo de energia em comparação com seu produto de 256 GB da geração anterior.[2]SK hynix Inc., "SK hynix First to Complete Intel Data Center Certification for 32Gb Die-Based 256GB Server DDR5 RDIMM," PR Newswire, prnewswire.com

Por Taxa de Dados: O Volume Convencional Predomina Hoje Enquanto as Faixas Premium Crescem Mais Rapidamente

A faixa de 5.600-6.400 MT/s representou 44,71% do volume total em 2025 porque se alinha com o principal caminho de certificação para as plataformas atuais de servidor e cliente. Ela se beneficia da cobertura de qualificação mais ampla e de um fornecimento mais profundo do que os bins DDR5 de maior desempenho. A faixa de 6.800-7.200 MT/s serve como etapa intermediária para compradores que buscam mais largura de banda sem migrar completamente para as novas faixas premium. A faixa de 7.600-8.000 MT/s está ganhando relevância em sistemas cliente de alto desempenho e estações de trabalho onde a velocidade adicional pode sustentar um posicionamento premium.

A faixa de 8.400-8.800 MT/s é o segmento de taxa de dados de crescimento mais rápido no mercado de módulos DRAM DDR5 de alta velocidade, sustentado por plataformas de servidor onde a largura de banda de memória é um limite direto de desempenho. Essa faixa está ganhando peso porque os servidores de inferência de IA precisam de mais largura de banda por soquete e porque as arquiteturas de módulos premium estão se tornando mais padronizadas. A linha DDR5 MRDIMM da Micron atende diretamente a essa necessidade com capacidades de 32 GB a 256 GB e velocidades de até 8.800 MT/s para implantações em servidores. O roteiro do JEDEC em direção ao MRDIMM Gen2 a 12.800 MT/s e Gen3 a até 17.600 MT/s sugere que a escada de velocidade premium no mercado de módulos DRAM DDR5 de alta velocidade continuará avançando ao longo do período de previsão.[3]JEDEC Solid State Technology Association, "JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap," Business Wire, businesswire.com

Por Aplicação de Uso Final: A Demanda de Hiperscala Lidera Enquanto os Usos de Cliente e Borda Ampliam a Base

Os data centers de hiperscala e em nuvem detinham 42,18% de participação em 2025, tornando-os tanto o maior quanto o segmento de uso final de crescimento mais rápido no mercado de módulos DRAM DDR5 de alta velocidade. Seu papel é central porque as implantações de inferência de IA estão consumindo memória de servidor densa mais rapidamente do que qualquer outro grupo de clientes. Essa demanda não apenas aumentou o consumo de módulos, mas também alterou os padrões de alocação em toda a cadeia de suprimentos mais ampla. Os data centers corporativos permanecem o segundo maior uso final, sustentados pelos ciclos de substituição de DDR4 e por um interesse crescente em infraestrutura de IA privada.

Estações de trabalho, PCs para jogos e notebooks de consumo e comerciais adicionam uma camada de crescimento de cliente separada ao mercado de módulos DRAM DDR5 de alta velocidade à medida que configurações DDR5 mais rápidas se difundem em sistemas premium. Esses canais não correspondem à demanda de hiperscala em escala, mas ajudam a diversificar o mix de produtos entre fatores de forma e faixas de velocidade. A infraestrutura de telecomunicações e redes permanece um caso de uso estável onde configurações de memória confiáveis suportam ciclos de atualização de equipamentos de computação de borda e comunicações. Sistemas industriais, embarcados e de borda também estão se tornando mais relevantes à medida que o processamento local de maior desempenho cria espaço para implantações DDR5 duráveis e de alta velocidade fora do data center.

Análise Geográfica

A Ásia-Pacífico detinha 53,29% do mercado global de módulos DRAM DDR5 de alta velocidade em 2025, o que reflete a força combinada da região tanto na produção upstream quanto na demanda downstream. A Coreia do Sul permanece como âncora na camada de fabricação porque os principais fornecedores de memória continuam a moldar a disponibilidade global de DRAM a partir de sua base avançada de fabricação. A China é um grande centro de demanda dentro da região, sustentada pela expansão em larga escala de infraestrutura de nuvem e IA. Taiwan contribui por meio da montagem de módulos e da profundidade do ecossistema eletrônico, enquanto o Japão suporta partes críticas da cadeia de materiais avançados e embalagem. Cingapura também fortalece o perfil regional porque serve como hub de data center para o Sudeste Asiático e suporta a demanda de infraestrutura tecnológica transfronteiriça.

A América do Norte é a geografia de crescimento mais rápido no mercado de módulos DRAM DDR5 de alta velocidade durante o período de previsão. A região se beneficia de uma alta concentração de gastos de IA em hiperscala, programas premium de atualização de servidores e forte demanda por configurações de memória densa em novas construções de data centers. Ela também ganha com compromissos de fabricação doméstica que podem sustentar a resiliência do fornecimento ao longo do tempo. A expansão de fabricação da Micron em maio de 2026 em Manassas, Virgínia, apoiada por mais de 2 bilhões de USD em investimento e vinculada a um compromisso mais amplo de fabricação e P&D nos EUA de 250 bilhões de USD até 2035, reforça a posição estratégica da América do Norte no fornecimento de memória e no desenvolvimento tecnológico.

A Europa fica atrás da Ásia-Pacífico e da América do Norte em participação, mas continua a gerar demanda constante de programas de atualização de data centers corporativos, infraestrutura de telecomunicações e plataformas de computação automotiva. O Restante do Mundo é menor, mas está se expandindo à medida que projetos de IA soberana, programas de modernização e atividade de atualização corporativa sustentam nova demanda de memória em múltiplas regiões. O Oriente Médio e a África estão se beneficiando de nós regionais de data center que reduzem a latência para serviços digitais locais, enquanto a América do Sul está registrando demanda dos setores bancário, energético e de atualização governamental. A Índia também permanece relevante no horizonte de longo prazo porque os esforços de substituição de importações poderiam gradualmente influenciar as decisões de fornecimento e de ecossistema local no mercado de módulos DRAM DDR5 de alta velocidade.

Cenário Competitivo

O mercado de módulos DRAM DDR5 de alta velocidade é moderadamente a altamente consolidado na camada de fornecimento de chips e muito mais fragmentado na camada de montagem de módulos. Samsung, SK hynix e Micron exercem influência estrutural porque fornecem os chips DRAM que sustentam praticamente todos os módulos comercializados no mercado. Essa concentração upstream lhes confere alavancagem sobre preços, alocação e o ritmo em que os produtos premium podem escalar. No nível downstream, os fornecedores de módulos competem de forma mais ativa por meio de binning de velocidade, design térmico, diferenciação estética e validação de plataforma. Isso significa que o mercado de módulos DRAM DDR5 de alta velocidade combina controle concentrado sobre insumos críticos com uma competição mais ampla em nível de marca nos módulos acabados.

O comportamento estratégico no mercado de módulos DRAM DDR5 de alta velocidade mostra que o timing do roteiro importa tanto quanto a escala de produção bruta. A Micron agiu cedo em maio de 2026 ao amostrar módulos DDR5 RDIMM de 256 GB construídos com tecnologia 1-gamma, com velocidades de até 9.200 MT/s, posicionando a empresa para implantações de servidores de IA e alto desempenho mais densas. A SK hynix fortaleceu sua posição em dezembro de 2025 ao se tornar o primeiro fornecedor a concluir a Certificação de Data Center Intel para um DDR5 RDIMM de 256 GB na plataforma Xeon 6, o que melhorou sua posição nos ciclos de qualificação de servidores premium. Esses movimentos são importantes porque a validação antecipada e a amostragem antecipada tendem a moldar quem captura a primeira onda de demanda de produção em memória de servidor de alto valor.

A próxima lacuna competitiva provavelmente se formará em torno da qualificação MRDIMM, da confiabilidade do fornecimento e da capacidade de suportar velocidades muito altas sem criar penalidades de energia ou térmicas que os compradores não consigam absorver. Os fornecedores que conseguirem alinhar roteiros de módulos densos com os lançamentos de plataformas de servidor terão vantagem quando as aquisições migrarem da avaliação para a implantação completa. Há também espaço para os fornecedores de módulos construírem força de nicho em aplicações industriais, de estações de trabalho e orientadas para CAMM2, onde a cobertura do ecossistema ainda está se desenvolvendo. Mesmo assim, o mercado de módulos DRAM DDR5 de alta velocidade continuará sendo fortemente influenciado pelas decisões upstream das poucas empresas que controlam o fornecimento avançado de DRAM.

Líderes do Setor de Módulos DRAM DDR5 de Alta Velocidade

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kingston Technology Company, Inc.

Corsair Gaming, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: Samsung e SK hynix, juntamente com o governo sul-coreano, anunciaram um investimento coordenado de KRW 800 trilhões (aproximadamente 518 bilhões de USD) para construir quatro novas megafábricas de memória na região sudoeste da Coreia do Sul, com o objetivo declarado de dobrar a capacidade doméstica de produção de DRAM em cinco anos. A iniciativa estabelece o maior compromisso único de expansão de capacidade de memória da história do setor e determinará diretamente a trajetória global de fornecimento de DRAM até 2031.

- Julho de 2026: Samsung e SK hynix anunciaram planos para construir fábricas de embalagem de memória de alta largura de banda na região de Chungcheong como parte de um investimento setorial de KRW 392 trilhões (aproximadamente 252,5 bilhões de USD) com apoio governamental, conforme o Ministério do Comércio, Indústria e Recursos da Coreia do Sul. As instalações de embalagem têm como alvo a produção de módulos HBM e DRAM avançados para atender às plataformas de aceleradores de IA de próxima geração.

- Maio de 2026: A Micron Technology iniciou a fabricação da memória DDR4 mais avançada já produzida em solo americano em sua instalação em Manassas, Virgínia, apoiada por mais de 2 bilhões de USD em investimento. O nó 1-alpha oferece aproximadamente 40% maior densidade de bits do que a geração 1z anterior e é suportado por programas de incentivo federais, estaduais e locais no âmbito da Lei CHIPS e Ciência.

- Abril de 2026: A JEDEC Solid State Technology Association publicou o JESD82-552 (DDR5MDB02), o padrão de Buffer de Dados de Rank Multiplexado para designs DDR5 MRDIMM, e confirmou que seu Comitê JC-45 está próximo de concluir o padrão de módulo MRDIMM Gen2 com alvo de 12.800 MT/s, enquanto simultaneamente inicia o desenvolvimento do padrão MRDIMM Gen3 com alvo de até 17.600 MT/s. As publicações fornecem a estrutura de interoperabilidade para que a memória de servidor DDR5 de alta largura de banda escale nas futuras plataformas Intel Diamond Rapids e AMD EPYC Venice.

Escopo do Relatório do Mercado Global de Módulos DRAM DDR5 de Alta Velocidade

O relatório do Mercado de Módulos DRAM DDR5 de Alta Velocidade abrange tipos de módulos, capacidades, taxas de dados, aplicações de uso final e geografia. Ele analisa UDIMM, CUDIMM, SODIMM, CSODIMM, CAMM2, RDIMM, LRDIMM e MRDIMM/MCR DIMM em data centers, estações de trabalho, PCs para jogos, notebooks, aplicações industriais e de telecomunicações na América do Norte, Europa, Ásia-Pacífico e Restante do Mundo.

O Relatório do Mercado de Módulos DRAM DDR5 de Alta Velocidade é Segmentado por Tipo de Módulo (UDIMM, CUDIMM, SODIMM, CSODIMM, DDR5 CAMM2, RDIMM, LRDIMM e MRDIMM / MCR DIMM), Capacidade (Até 16 GB, 24 GB a 48 GB, 64 GB a 96 GB, 128 GB e Acima de 128 GB), Taxa de Dados (5.600-6.400 MT/s, 6.800-7.200 MT/s, 7.600-8.000 MT/s e 8.400-8.800 MT/s), Aplicação de Uso Final (Hiperscala e Data Centers em Nuvem, Data Centers Corporativos, Estações de Trabalho e Sistemas Profissionais, PCs para Jogos, PCs/Notebooks de Consumo e Comerciais, Sistemas Industriais, Embarcados e de Borda, e Infraestrutura de Telecomunicações e Redes) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| UDIMM |

| CUDIMM |

| SODIMM |

| CSODIMM |

| DDR5 CAMM2 |

| RDIMM |

| LRDIMM |

| MRDIMM / MCR DIMM |

| Até 16 GB |

| 24 GB a 48 GB |

| 64 GB a 96 GB |

| 128 GB |

| Acima de 128 GB |

| 5.600-6.400 MT/s |

| 6.800-7.200 MT/s |

| 7.600-8.000 MT/s |

| 8.400-8.800 MT/s |

| Hiperscala e Data Centers em Nuvem |

| Data Centers Corporativos |

| Estações de Trabalho e Sistemas Profissionais |

| PCs para Jogos |

| PCs/Notebooks de Consumo e Comerciais |

| Sistemas Industriais, Embarcados e de Borda |

| Infraestrutura de Telecomunicações e Redes |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Módulo | UDIMM | |

| CUDIMM | ||

| SODIMM | ||

| CSODIMM | ||

| DDR5 CAMM2 | ||

| RDIMM | ||

| LRDIMM | ||

| MRDIMM / MCR DIMM | ||

| Por Capacidade | Até 16 GB | |

| 24 GB a 48 GB | ||

| 64 GB a 96 GB | ||

| 128 GB | ||

| Acima de 128 GB | ||

| Por Taxa de Dados | 5.600-6.400 MT/s | |

| 6.800-7.200 MT/s | ||

| 7.600-8.000 MT/s | ||

| 8.400-8.800 MT/s | ||

| Por Aplicação de Uso Final | Hiperscala e Data Centers em Nuvem | |

| Data Centers Corporativos | ||

| Estações de Trabalho e Sistemas Profissionais | ||

| PCs para Jogos | ||

| PCs/Notebooks de Consumo e Comerciais | ||

| Sistemas Industriais, Embarcados e de Borda | ||

| Infraestrutura de Telecomunicações e Redes | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de módulos DRAM DDR5 de alta velocidade?

O mercado de módulos DRAM DDR5 de alta velocidade atingiu 16,25 bilhões de USD em 2025, cresceu para 26,82 bilhões de USD em 2026 e tem previsão de atingir 69,31 bilhões de USD até 2031 a um CAGR de 20,91%.

Qual tipo de módulo lidera a demanda em módulos DRAM DDR5 de alta velocidade?

O RDIMM liderou com 39,54% de participação em 2025 porque permanece a escolha padrão para implantações amplas de servidores em ambientes corporativos e de nuvem.

Por que os módulos DDR5 acima de 128 GB estão ganhando impulso tão rapidamente?

Eles estão ganhando impulso porque as implantações de inferência de IA exigem maior densidade de memória por soquete, e os fornecedores estão agora validando produtos da classe de 256 GB para uso em servidores de produção.

Qual faixa de taxa de dados domina atualmente e qual está crescendo mais rapidamente?

A faixa de 5.600-6.400 MT/s liderou com 44,71% em 2025, enquanto a faixa de 8.400-8.800 MT/s deve crescer mais rapidamente até 2031.

Qual região lidera o mercado de módulos DRAM DDR5 de alta velocidade e qual está se expandindo mais rapidamente?

A Ásia-Pacífico detinha a maior participação com 53,29% em 2025, enquanto a América do Norte deve registrar o crescimento mais rápido durante o período de previsão.

O que está moldando a concorrência entre os fornecedores neste espaço?

A concorrência está sendo moldada pela concentração de chips DRAM upstream, pela qualificação antecipada em plataformas de servidor, pelos roteiros de módulos densos e pela capacidade de suportar velocidades mais altas sem grandes penalidades de energia ou térmicas.

Página atualizada pela última vez em: