Tamanho e Participação do Mercado de CMP Slurry e Pads para Fabricação de DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.16% CAGR |

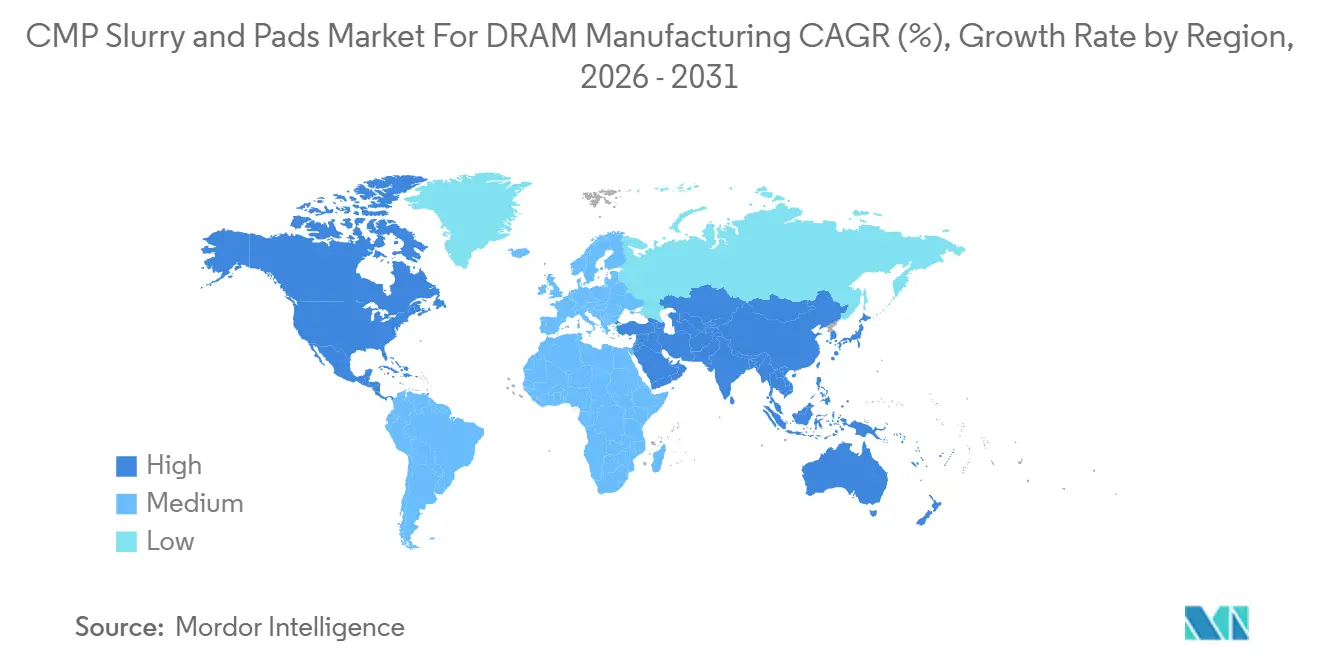

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

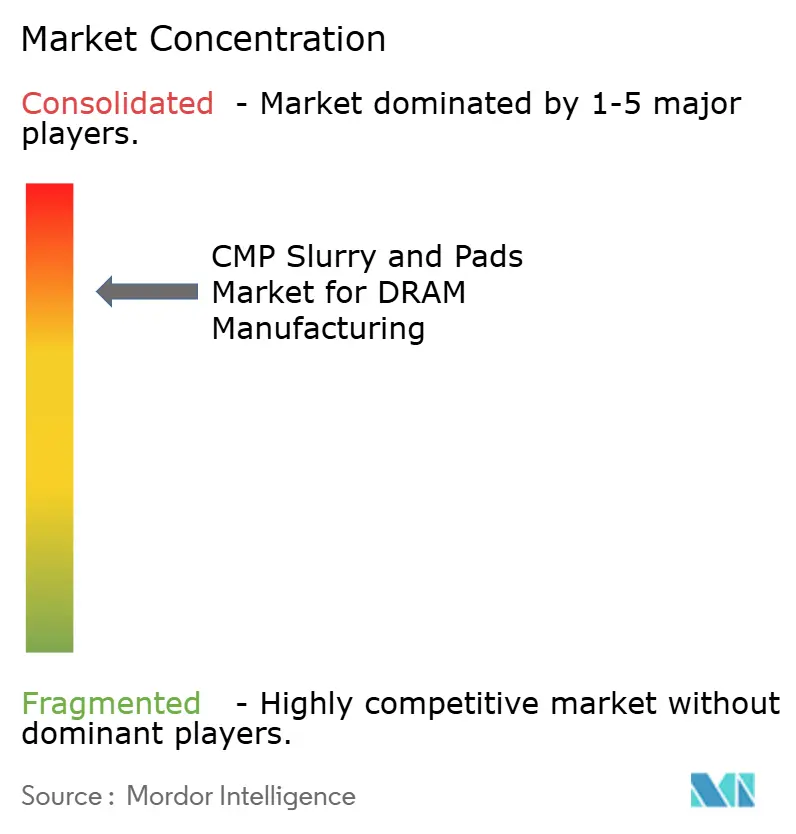

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CMP Slurry e Pads para Fabricação de DRAM pela Mordor Intelligence

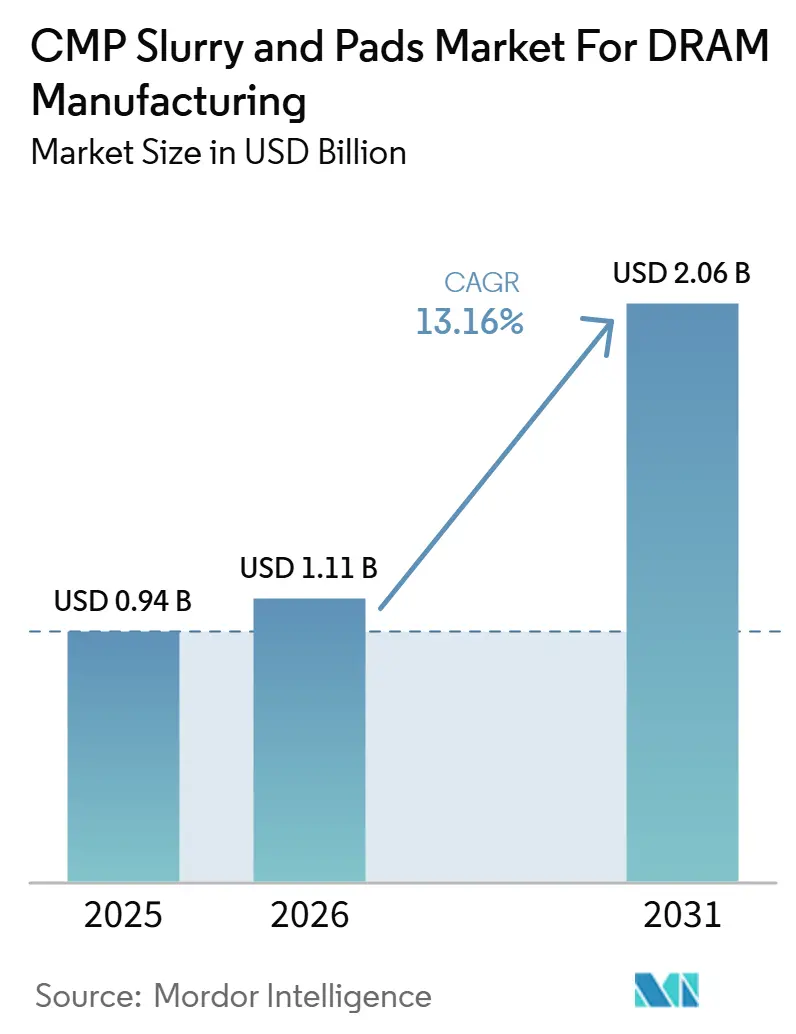

O tamanho do mercado de CMP slurry e pads para fabricação de DRAM está projetado em 0,94 bilhão de USD em 2025, 1,11 bilhão de USD em 2026, e deve atingir 2,06 bilhões de USD até 2031, crescendo a um CAGR de 13,16% de 2026 a 2031. O crescimento reflete um aumento claro no número de etapas de planarização necessárias em nós DRAM abaixo de 10nm, onde regras de padronização mais rígidas e pilhas de materiais mais complexas elevam a intensidade de slurry por wafer e aumentam os requisitos de pad em estágios críticos de polimento. A demanda proveniente de HBM e DRAM para servidores também está impulsionando o mercado de CMP slurry e pads para fabricação de DRAM, pois estruturas de memória empilhadas adicionam etapas de polimento na formação de vias de silício passante, afinamento do lado traseiro e fluxos de embalagem avançada que não existem na mesma profundidade em linhas DRAM convencionais. A construção de novas fábricas nos principais centros de memória está encurtando o intervalo entre a instalação de equipamentos e a aceleração da produção, o que aumenta o valor dos consumíveis pré-qualificados e favorece fornecedores que já possuem posições aprovadas nas principais fábricas. O mercado também está se movendo em direção a químicas premium, pois as camadas de processo vinculadas a EUV precisam de contagens de partículas mais baixas, níveis de arranhões mais baixos e controle de rugosidade superficial mais rígido do que os fluxos de nós mais antigos, o que restringe a base de fornecedores utilizável mesmo quando a demanda geral por wafer está crescendo. As condições competitivas, portanto, permanecem ativas, mas não fragmentadas, pois os longos ciclos de qualificação protegem os titulares, enquanto os fornecedores regionais, especialmente na Ásia, continuam a ganhar terreno primeiro nos nós maduros e depois em etapas avançadas selecionadas.

Principais Conclusões do Relatório

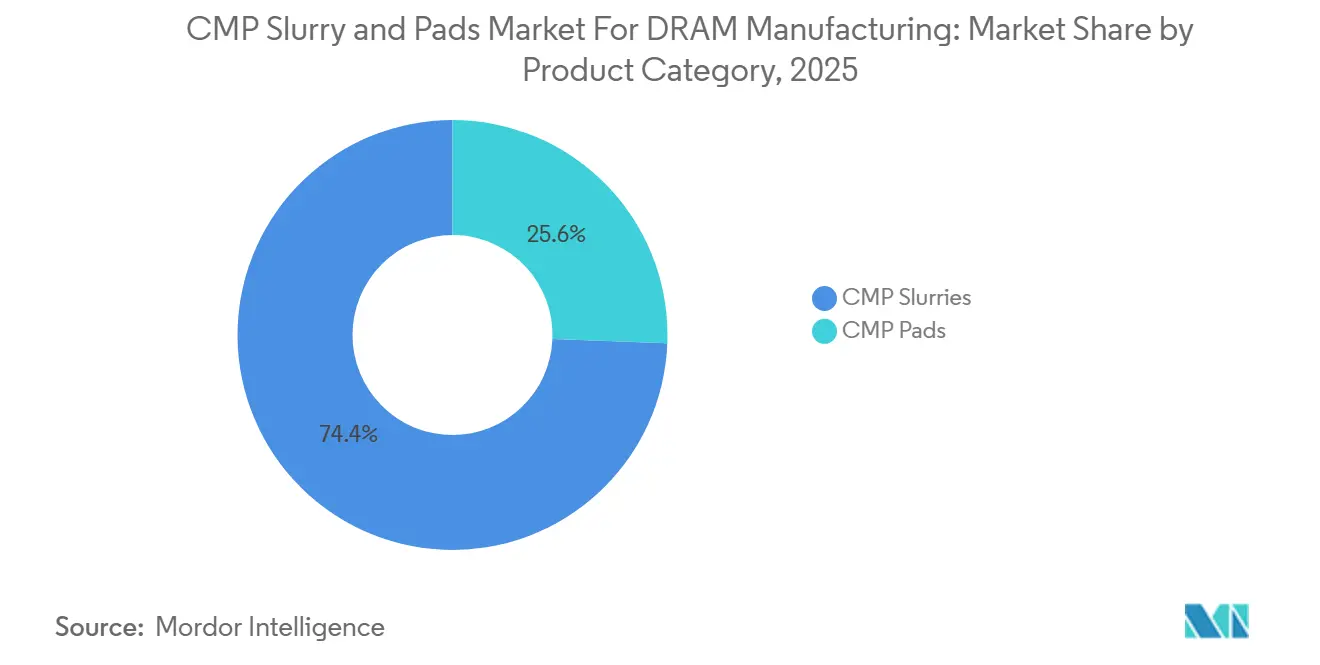

- Por categoria de produto, os CMP slurries detinham 74,38% do mercado de CMP slurry e pads para fabricação de DRAM em 2025, e o mesmo segmento está projetado para expandir a um CAGR de 14,22% até 2031.

- Por tipo de abrasivo, os slurries de sílica coloidal representaram 44,61% de participação em 2025, enquanto os slurries nano-engenheirados estão projetados para crescer a um CAGR de 15,08% até 2031.

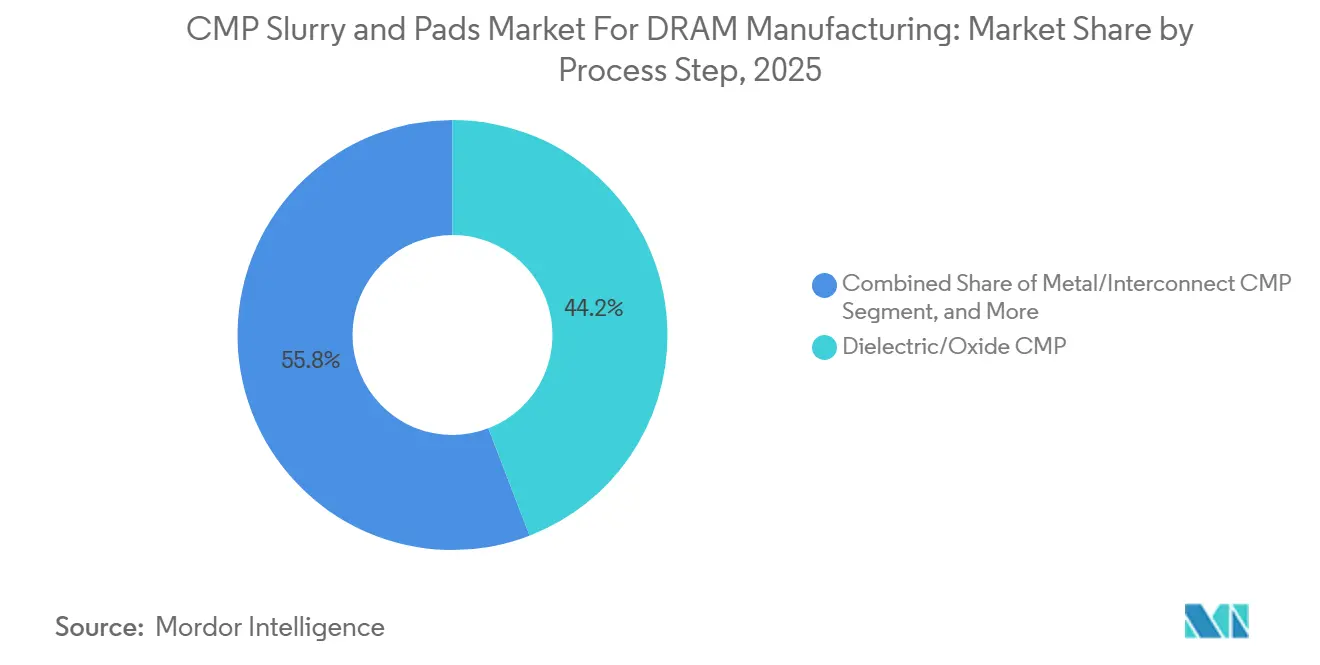

- Por etapa de processo, o CMP dielétrico e de óxido representou 44,16% do mercado em 2025, enquanto o CMP de pilha de capacitor e estrutura de célula DRAM deve crescer a um CAGR de 14,65% até 2031.

- Por geografia, a Ásia-Pacífico capturou 89,46% de participação em 2025, enquanto a América do Norte está projetada para registrar a expansão regional mais rápida a um CAGR de 14,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de CMP Slurry e Pads para Fabricação de DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Número de Etapas de CMP em Nós DRAM Avançados | +3.5% | Global, concentrado na Coreia do Sul, Taiwan e Japão | Médio prazo (2 a 4 anos) |

| Adições Mais Rápidas de Capacidade de HBM e DRAM | +3.0% | Coreia do Sul, Taiwan, América do Norte | Curto prazo (≤ 2 anos) |

| Transição para Produção de Wafers de Memória de 300 mm | +2.0% | Núcleo da APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Metas Rígidas de Defeituosidade Herdadas da Integração Habilitada por EUV | +1.5% | Coreia do Sul, Japão, Taiwan | Médio prazo (2 a 4 anos) |

| Atração de Qualificação pela Consolidação da Fabricação de Memória | +0.8% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Uso Crescente de Químicas Ajustadas para Polimento de Baixo Arranhão | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Número de Etapas de CMP em Nós DRAM Avançados

O suporte estrutural mais forte para o mercado de CMP slurry e pads para fabricação de DRAM vem do aumento constante nas etapas de polimento necessárias à medida que os fabricantes de DRAM avançam mais profundamente na integração abaixo de 10nm. As estruturas de células avançadas agora incorporam interfaces mais complexas de óxido, nitreto, metal e capacitor, aumentando o número de superfícies que devem ser planarizadas dentro de janelas de tolerância estreitas durante o processamento de front-end. A mesma pesquisa mostra que os requisitos de seletividade para pilhas de óxido-nitreto em estruturas de memória avançadas podem exceder 500:1, o que leva as fábricas a adotarem céria engenheirada, abrasivos compostos e controle de aditivos mais rígido em vez de formulações padrão. Essa mudança é importante porque cada etapa adicional multiplica o uso de slurry por wafer, mesmo antes de qualquer nova fábrica iniciar a produção, de modo que o mercado de CMP slurry e pads para fabricação de DRAM cresce com a complexidade do processo e o volume de wafers. A transição de material do tungstênio para o molibdênio nas estruturas de linha de palavra líderes também expande os requisitos de química, pois o comportamento de remoção, o controle de oxidação e a sensibilidade a defeitos diferem daqueles nos fluxos mais antigos com alto teor de tungstênio descritos no rascunho original. Como resultado, os fornecedores que conseguem atender às metas de remoção, seletividade e defeitos de nós avançados estão posicionados para capturar mais valor por etapa qualificada, não apenas mais volume em uma base instalada maior.

Adições Mais Rápidas de Capacidade de HBM e DRAM

As adições mais rápidas de capacidade em HBM e DRAM avançado estão impulsionando a demanda de curto prazo por CMP slurry e pads no mercado de fabricação de DRAM, pois as novas linhas requerem consumíveis qualificados desde os primeiros lotes de produção. O material de conferências do setor sobre HBM mostra que a memória empilhada está ganhando uma participação maior da receita total de DRAM, apoiando maior intensidade de polimento por wafer à medida que os fluxos de via de silício passante e empilhamento se expandem pelo mix de produtos. A fabricação de HBM utiliza passagens adicionais de CMP para preenchimento de cobre em TSV, afinamento de wafer e preparação de pilha, de modo que um mix maior de HBM eleva a demanda por slurry mesmo quando o total de inícios de wafer não cresce no mesmo ritmo. O comportamento dos fornecedores já reflete essa mudança, pois a Qnity lançou a plataforma de pad CMP Emblem para aplicações de HBM e computação de IA e associou esse lançamento a um acordo de fornecimento de longo prazo com a SK hynix. A Applied Materials e a SK hynix também anunciaram uma colaboração de longo prazo para desenvolver processos de fabricação de DRAM e HBM de próxima geração, com novos materiais e esquemas de integração complexos nomeados como áreas de trabalho centrais. Em conjunto, esses movimentos mostram que o mercado de CMP slurry e pads para fabricação de DRAM está sendo moldado não apenas por maior demanda de memória, mas também por um mix de processos mais rico que requer consumíveis mais especializados por dispositivo acabado.

Transição para Produção de Wafers de Memória de 300 mm

A transição para a produção de wafers de memória de 300 mm continua a fortalecer o mercado de CMP slurry e pads para fabricação de DRAM, pois todos os principais projetos de capacidade avançada estão centrados nesse formato de wafer. A Micron assinou uma carta de intenções em 2026 para adquirir o site Tongluo em Taiwan, e a empresa enquadrou a aquisição em torno de um caminho mais rápido para a produção futura de DRAM a partir de uma base de fabricação compatível com 300 mm. A lógica econômica é direta: um wafer de 300 mm oferece muito mais área utilizável do que um wafer de 200 mm, aumentando a demanda por consumíveis por passagem de polimento e elevando o valor do controle estável de processo em superfícies mais amplas. A pegada de produção em torno dessas linhas de wafer também está se tornando mais localizada, o que favorece fornecedores com fabricação próxima, equipes técnicas locais e caminhos logísticos mais curtos para os principais clusters de memória. A FUJIFILM expandiu sua capacidade de CMP slurry em Kumamoto e declarou que o site estava posicionado para apoiar a crescente demanda por materiais semicondutores perto da base de produção regional. A Entegris seguiu a mesma direção nos Estados Unidos por meio de planos maiores de fabricação doméstica e centro de tecnologia, o que mostra que o mercado de CMP slurry e pads para fabricação de DRAM está sendo organizado em torno de proximidade, suporte de processo e resposta mais rápida ao cliente.

Metas Rígidas de Defeituosidade Herdadas da Integração Habilitada por EUV

Metas de defeituosidade mais rígidas provenientes da integração de DRAM habilitada por EUV estão empurrando o mercado de CMP slurry e pads para fabricação de DRAM em direção a formulações premium de baixo defeito. A Samsung apresentou resultados na SPIE Advanced Lithography and Patterning 2026 que demonstraram padronização de DRAM de 10nm e abaixo de 10nm usando EUV de alta NA, confirmando que a litografia avançada está passando de trabalhos de viabilidade para condições de processo relevantes para a fabricação.[1]Samsung Electronics, "Advancing DRAM Patterning High-NA EUV Lithography for 10nm and Beyond Node Technologies," SPIE Advanced Lithography and Patterning 2026, spie.org Uma vez que o EUV entra no fluxo de padronização, um arranhão, partícula ou defeito de rugosidade após o CMP pode se propagar em um problema de padrão limitador de rendimento, o que eleva a penalidade por qualquer variação de slurry ou pad que antes teria sido aceitável. O rascunho original observou contagens de partículas abaixo de 0,05 partículas por cm² e rugosidade superficial abaixo de 0,15 nm, e esses limites explicam por que os abrasivos de commodity legados estão perdendo adequação nas camadas críticas. A pesquisa de CMP revisada por pares também confirma que a integração de memória avançada está se movendo em direção a interfaces de materiais mais exigentes e controle de seletividade mais rígido, o que apoia uma mudança de mix premium dentro do mercado de CMP slurry e pads para fabricação de DRAM. É por isso que os fornecedores com controle mais forte de tamanho de partícula, gerenciamento de contaminação e estabilidade de formulação têm vantagem quando as fábricas qualificam materiais para camadas DRAM adjacentes ao EUV.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Ciclos de Qualificação para Aprovação em Fábricas | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Pressão de Custo pela Ciclicidade da Memória | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Sensibilidade da Formulação a Interrupções Localizadas na Cadeia de Suprimentos | -0.7% | Núcleo da APAC, América do Norte | Médio prazo (2 a 4 anos) |

| Diferenciação Limitada Fora dos Nós de Memória de Alta Gama | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Qualificação para Aprovação em Fábricas

Os longos ciclos de qualificação permanecem o freio estrutural mais claro no mercado de CMP slurry e pads para fabricação de DRAM, pois novos materiais não conseguem se mover rapidamente do sucesso em laboratório para a receita nas principais fábricas de memória. O registro revisado por pares mostra que o desenvolvimento avançado de CMP deve demonstrar controle de taxa de remoção, seletividade, desempenho de defeitos e limpeza pós-polimento em estruturas de múltiplos materiais exigentes, o que naturalmente estende os prazos de aprovação. Na prática, os fornecedores frequentemente precisam trabalhar em conjunto com a fábrica para ajustar o condicionamento do pad, a química do slurry e as condições de limpeza para uma pilha de processo e conjunto de ferramentas específicos, de modo que a qualificação se torna um exercício de desenvolvimento em vez de um evento de compra. Mesmo quando um concorrente oferece melhor desempenho técnico, a janela de receita pode se estreitar se o material chegar à aprovação tarde em um ciclo de nó ou somente após o cliente ter bloqueado as etapas-chave para os fornecedores existentes. O resultado é que o mercado de CMP slurry e pads para fabricação de DRAM pode mostrar forte demanda de longo prazo enquanto ainda permanece difícil para novos fornecedores penetrarem nas posições de nó avançado mais valiosas.

Pressão de Custo pela Ciclicidade da Memória

A ciclicidade da memória também restringe o mercado de CMP slurry e pads para fabricação de DRAM, pois a demanda por materiais está intimamente ligada aos inícios de wafer e à utilização das fábricas. Quando o fornecimento de DRAM se afrouxa e os preços de venda ficam sob pressão, os fabricantes frequentemente reagem ajustando os volumes de insumos e pressionando os fornecedores por reduções de custo, o que transfere o estresse financeiro para a cadeia de consumíveis, conforme descrito no rascunho original. Isso importa porque a produção de slurry usa materiais de alta pureza, equipamentos dedicados e controles de contaminação que não escalam facilmente para baixo durante períodos fracos. Os fornecedores com maior exposição a clientes em memória, lógica e embalagem estão, portanto, melhor posicionados para absorver oscilações do que os fornecedores que dependem excessivamente de um conjunto restrito de clientes de DRAM. A Entegris descreveu volumes crescentes impulsionados por unidades provenientes de processos de fabricação avançados em seus resultados de 2026, destacando o lado positivo quando o ciclo é favorável, mas também mostrando o quão estreitamente o desempenho está ligado à intensidade de produção do cliente. A FUJIFILM também enquadrou o CMP como parte de uma estratégia mais ampla de materiais semicondutores, o que ajuda a reduzir o impacto de qualquer desaceleração de uso final único no caso de negócios para continuar o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Os Slurries Detêm o Maior Conjunto de Valor nas Etapas de Polimento de DRAM

Os CMP slurries capturaram 74,38% de participação do mercado de CMP slurry e pads para fabricação de DRAM em 2025, e o segmento também está projetado para expandir a um CAGR de 14,22% até 2031. Essa liderança reflete a especificidade química dos fluxos de polimento de DRAM, nos quais as etapas de óxido, tungstênio, barreira e estrutura de célula dependem de comportamento de remoção personalizado que não pode ser alcançado apenas por polimento mecânico. O rascunho original também vinculou a demanda por slurry ao número crescente de etapas de processo por wafer, o que significa que a migração para nós avançados aumenta o consumo de slurry mesmo antes de a nova produção das fábricas entrar em operação. Um artigo revisado por pares de janeiro de 2026 apoia essa visão ao mostrar que estruturas de memória avançadas de múltiplos materiais requerem controle extremo de seletividade, aumentando assim a dependência de químicas engenheiradas em vez de formulações amplas e de baixo custo. A FUJIFILM declarou que detinha 46% de participação global tanto em slurry de CMP de cobre em massa quanto de barreira de cobre e estabeleceu uma meta de mais do que dobrar a receita total de CMP slurry até o ano fiscal de 2030, com ênfase em DRAM e embalagem HBM, sublinhando o quão central essa categoria é para a estratégia dos fornecedores.

Os CMP pads detinham a parcela restante do mercado de CMP slurry e pads para fabricação de DRAM, mas sua curva de demanda difere porque a substituição está mais estreitamente ligada à vida útil do pad, à saúde das ranhuras e à instalação de ferramentas do que à carga química por etapa de polimento. O segmento ainda se beneficia da complexidade de DRAM e HBM, especialmente onde a embalagem avançada e a ligação híbrida requerem maior planicidade e menor defeituosidade em superfícies de cobre-dielétrico. A Qnity lançou sua plataforma de pad CMP Emblem especificamente para aplicações de HBM e computação de IA e associou esse movimento de produto a um acordo de fornecimento de longo prazo com a SK hynix, o que mostra como os fornecedores de pad estão mirando nos usos de memória de maior crescimento. Os fornecedores sul-coreanos também estão expandindo o trabalho com pads para ligação híbrida, onde a janela de tolerância é muito mais rígida do que nos fluxos de memória legados e onde o design do pad se torna mais diretamente ligado à proteção de rendimento. Isso mantém os pads como uma parte menor, mas estrategicamente importante, do mercado de CMP slurry e pads para fabricação de DRAM, especialmente quando os clientes precisam de produtos específicos para aplicações em vez de consumíveis amplamente intercambiáveis.

Por Tipo de Abrasivo: Formulações Engenheiradas Ganham Terreno nos Nós Avançados

Os slurries de sílica coloidal representaram 44,61% do mercado em 2025, tornando-os o maior grupo de química no mercado de CMP slurry e pads para fabricação de DRAM por tipo de abrasivo. Sua escala decorre de um longo histórico de qualificação, ampla adequação ao processo e forte adaptabilidade em etapas de polimento relacionadas a óxido, metal e capacitor na produção convencional de DRAM. O portfólio de slurry de front-end da FUJIFILM também apresenta a sílica coloidal como uma opção de baixo defeito para uso dielétrico e de STI, o que apoia sua posição estabelecida em ambientes de produção de alto volume.[2]FUJIFILM Electronic Materials, "Front End CMP Slurries," FUJIFILM Electronic Materials, fujifilm.com A química permanece profundamente incorporada porque as fábricas valorizam o comportamento de remoção conhecido e a ampla familiaridade com o processo quando os rendimentos estão sob pressão durante a migração de nós. Mesmo assim, o mercado de CMP slurry e pads para fabricação de DRAM está se movendo além da demanda legada apenas por sílica, pois as camadas mais avançadas agora requerem controle de rugosidade mais rígido, menor risco de arranhões e melhor estabilidade de partículas do que os sistemas de commodity amplos tipicamente oferecem.

Os slurries nano-engenheirados estão projetados para crescer a um CAGR de 15,08% até 2031, tornando-os o segmento de crescimento mais rápido do mercado de CMP slurry e pads para fabricação de DRAM. O rascunho original conectou essa expansão a arquiteturas de partículas de precisão engenheirada para DRAM abaixo de 10nm e ligação híbrida, onde a morfologia e a química superficial importam mais do que o simples carregamento de abrasivo. Os slurries à base de céria também permanecem importantes, especialmente em ambientes de STI e outros de óxido-nitreto, onde a alta seletividade protege as camadas de parada e apoia a planarização uniforme em pilhas de front-end complexas. A sílica fumada e outros híbridos ainda atendem a necessidades mais restritas, como etapas de polimento mais agressivas, mas a pesquisa e o capital estão claramente se deslocando em direção a sistemas de abrasivos engenheirados que possam apoiar a próxima fase do mercado de CMP slurry e pads para fabricação de DRAM.

Por Etapa de Processo: A Complexidade do Capacitor Eleva o Perfil de Crescimento

O CMP dielétrico e de óxido detinha 44,16% de participação em 2025, o que o tornava o maior grupo de aplicação dentro do tamanho do mercado de CMP slurry e pads para fabricação de DRAM. Essa liderança decorre do simples fato de que todo fluxo de DRAM usa planarização de óxido repetida no isolamento de vala rasa e na formação de dielétrico entre camadas, independentemente de o wafer ser executado em um nó maduro ou em uma arquitetura de ponta. O segmento, portanto, fornece uma base grande e estável para os fornecedores, pois a demanda permanece ampla mesmo quando o mix de produtos muda entre gerações de dispositivos. É também a área de aplicação mais qualificada, o que significa que longos históricos de clientes e posições de titulares permanecem importantes mesmo quando novos nós avançados entram em produção. Ao mesmo tempo, o aperto do processo vinculado ao EUV está elevando as expectativas de defeitos no que antes era um conjunto de aplicações relativamente maduro, de modo que o CMP de óxido não está mais isolado da tendência de premiumização visível em todo o mercado de CMP slurry e pads para fabricação de DRAM.

O CMP de pilha de capacitor e estrutura de célula DRAM está projetado para expandir a um CAGR de 14,65%, tornando-o a camada de aplicação de crescimento mais rápido no mercado de CMP slurry e pads para fabricação de DRAM. Esse crescimento reflete a crescente complexidade estrutural dos capacitores DRAM embutidos à medida que os fabricantes trabalham para preservar a capacitância enquanto as dimensões das células continuam a diminuir nos nós abaixo de 10nm. O rascunho original descreveu estruturas de cilindro sobre pilar e coroa dupla que requerem polimento de multicamadas alternadas de óxido-nitreto, e esse tipo de pilha intensifica as demandas de seletividade além do que muitas formulações padrão conseguem suportar de forma confiável. O CMP de tungstênio e contato permanece importante porque as estruturas de contato preenchidas ainda requerem altas contagens de etapas, enquanto o CMP de metal e interconexão se beneficia do design mais denso de lógica na periferia e da metalização adicional nos circuitos de suporte. Outras aplicações, como CMP de camada de barreira e CMP de poli-silício, permanecem menores em volume, mas ainda são tecnicamente importantes porque o controle de superpolimento, a planaridade de materiais mistos e a uniformidade em nível de angstrom podem decidir se a participação de mercado mais ampla de CMP slurry e pads para fabricação de DRAM se desloca em direção a um fornecedor com um portfólio de especialidade mais profundo.

Análise Geográfica

A Ásia-Pacífico detinha 89,46% de participação em 2025, o que a tornava a base regional central para a participação de mercado de CMP slurry e pads para fabricação de DRAM. Essa concentração espelha a localização do principal ecossistema de produção de DRAM, onde a Coreia do Sul, Taiwan e o Japão ancoram a capacidade de memória avançada, o suporte de fornecedores e o conhecimento de processo em múltiplas gerações de fabricação de DRAM. A Coreia do Sul permanece o maior consumidor da região porque a Samsung Electronics e a SK hynix operam as instalações de produção de nó avançado mais significativas e continuam a impulsionar o desenvolvimento de processos em direção a fluxos de HBM e DRAM de ponta. Taiwan adiciona peso estratégico por meio do caminho de expansão de fabricação da Micron, enquanto o Japão importa tanto como base de produção de materiais semicondutores quanto como local de longa data para o desenvolvimento de slurry e fabricação especializada. A estrutura regional também dá à Ásia-Pacífico uma vantagem no suporte de processo, pois muitos fornecedores posicionam plantas, equipes de aplicação e funções de serviço técnico próximas às fábricas dos clientes para encurtar os ciclos de qualificação e solução de problemas.

A China também está se tornando mais relevante dentro do mercado de CMP slurry e pads para fabricação de DRAM, embora a região ainda fique atrás dos principais centros de memória em fornecimento qualificado de nó avançado. O sinal mais claro é o progresso das empresas domésticas de consumíveis que primeiro estão ganhando negócios nos nós maduros e depois usando esse histórico operacional para buscar contas mais exigentes. A Hubei Dinglong reportou receita de pad de polimento CMP de 2025 de CNY 1,09 bilhão (USD 153,5 milhões), com crescimento ano a ano de 52,34%, e o departamento provincial também observou fornecimento em pequenos lotes para um fabricante de lógica estrangeiro convencional em abril de 2025. Esse desenvolvimento importa porque mostra que os fornecedores chineses não estão mais limitados à demanda de substituição local e estão começando a testar a aceitação além das fábricas domésticas. Com o tempo, isso poderia tornar a dinâmica de preços e qualificação no mercado mais amplo de CMP slurry e pads para fabricação de DRAM mais competitiva, especialmente nas etapas de processo de médio alcance, onde as barreiras técnicas são menores do que nas camadas DRAM mais avançadas.

A América do Norte está projetada para expandir a um CAGR de 14,87% até 2031, o que a torna a região de crescimento mais rápido no mercado de CMP slurry e pads para fabricação de DRAM. O crescimento está ligado a um impulso mais forte de fabricação doméstica de semicondutores, novos investimentos em centros de tecnologia e maior ênfase no suporte local de materiais para produção de nó avançado. A Entegris reportou crescimento de vendas no primeiro trimestre de 2026 vinculado ao aumento de volumes impulsionados por unidades dos processos de fabricação mais avançados e está expandindo sua pegada de fabricação e P&D nos EUA, incluindo trabalho vinculado a CMP slurries e pads.[3]Entegris, "Entegris Reports Results for First Quarter of 2026," Business Wire, businesswire.com A Europa permanece menor, mas o investimento da FUJIFILM na Bélgica para novas instalações de CMP slurry mostra que a demanda regional por semicondutores é suficiente para justificar capacidade de fornecimento localizada.

Cenário Competitivo

A estrutura competitiva do mercado de CMP slurry e pads para fabricação de DRAM é consolidada no topo, onde um grupo limitado de fornecedores globais detém posições qualificadas nas principais fábricas de memória, enquanto um campo regional mais amplo compete mais ativamente nos nós maduros e em aplicações adjacentes. FUJIFILM, Entegris, Resonac e DuPont de Nemours, Inc. permanecem os nomes mais visíveis no rascunho original porque combinam escala de fabricação, capacidade em ciência de materiais e acesso a clientes em etapas críticas de polimento. Sua vantagem não é apenas a amplitude do portfólio de produtos, pois o histórico de qualificação, a fabricação limpa, o serviço técnico local e a capacidade de apoiar o desenvolvimento conjunto importam tanto quanto o tamanho nominal do portfólio. É por isso que o mercado de CMP slurry e pads para fabricação de DRAM não se fragmentou apesar do claro crescimento da demanda, pois novos fornecedores ainda enfrentam um longo caminho da promessa técnica à aprovação de produção. O campo permanece competitivo, mas as posições mais valiosas permanecem protegidas por requisitos de desempenho que são difíceis de atender de forma consistente nas camadas DRAM avançadas.

Os fornecedores líderes também estão usando movimentos estratégicos concretos para aprofundar suas posições no mercado de CMP slurry e pads para fabricação de DRAM. A FUJIFILM expandiu a capacidade de slurry em Kumamoto e investiu na Bélgica, o que apoia seu modelo de produção local e melhora a capacidade de resposta de fornecimento perto dos clusters de clientes. A Entegris está construindo fabricação nos EUA e um centro de tecnologia com escopo de CMP, enquanto seus resultados de 2026 vincularam o impulso comercial aos volumes de processos avançados, o que mostra que os ganhos comerciais estão sendo diretamente ligados à migração de nós dos clientes. A Qnity usou seu lançamento do Emblem e o acordo de fornecimento com a SK hynix para fortalecer seu posicionamento em HBM e memória de IA, o que é uma resposta direta a onde se espera que a futura demanda premium por pads se forme.[4]DuPont de Nemours, "Qnity and SK Hynix Sign Long-Term CMP Pad Supply Agreement," DuPont News Release, dupont.com Esses passos mostram que a competição está sendo moldada menos por preços spot e mais por proximidade geográfica, profundidade de codesenvolvimento e prontidão para as transições de processo mais exigentes.

A próxima camada de competição no mercado de CMP slurry e pads para fabricação de DRAM está se formando em torno de embalagem avançada, ligação híbrida e o surgimento de fornecedores domésticos chineses. A FUJIFILM declarou que o CMP slurry de ligação híbrida para embalagem avançada estava sob avaliação de amostras nos principais fabricantes de HBM, o que aponta para uma área de produto onde as vitórias de qualificação podem remodelar a participação futura. A Resonac lançou o centro de P&D US-JOINT no Vale do Silício com múltiplos parceiros do setor para encurtar os ciclos de desenvolvimento para materiais de embalagem de próxima geração, o que poderia acelerar o caminho do trabalho conceitual à avaliação do cliente para novos materiais relacionados ao CMP. A Hubei Dinglong também foi além da substituição local e agora se apresenta como um fornecedor com quatro categorias de materiais de processo CMP, o que adiciona pressão nos níveis inferior e médio do mercado. O quadro geral é um mercado onde os principais fornecedores ainda controlam as qualificações mais difíceis, mas a pressão competitiva está se ampliando à medida que novas tecnologias criam novos pontos de entrada e os fornecedores regionais melhoram sua execução.

Líderes do Mercado de CMP Slurry e Pads para Fabricação de DRAM

Fujifilm Corporation

Entegris, Inc.

DuPont de Nemours, Inc.

Resonac Holdings Corporation

Hubei Dinglong Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Entegris, Inc. reportou vendas líquidas do primeiro trimestre de 2026 de USD 811,9 milhões, um aumento de 5% em relação ao ano anterior, com seu segmento de Soluções de Materiais, que inclui CMP slurries e pads, gerando USD 351,1 milhões. A administração citou "volumes crescentes impulsionados por unidades relacionados aos processos de fabricação mais avançados do setor" como o principal impulsionador de crescimento.

- Março de 2026: A Applied Materials, Inc. e a SK hynix Inc. anunciaram um acordo de colaboração tecnológica de longo prazo para desenvolver conjuntamente processos de fabricação de DRAM e HBM de próxima geração, com engenheiros de ambas as empresas se co-localizando no EPIC Center da Applied no Vale do Silício. O programa se concentra em novos materiais, esquemas de integração complexos e embalagem avançada de classe HBM, com o desenvolvimento de processo CMP explicitamente incluído como uma área de trabalho central.

- Janeiro de 2026: A Fujimi Incorporated iniciou a execução de seu programa de investimento de capital plurianual de JPY 55 bilhões (USD 375,3 milhões), introduzindo novas linhas de produção de CMP slurry de sílica de alta pureza e céria em suas instalações no Japão e em Taiwan. O programa visa expandir a capacidade de fornecimento global para atender à demanda crescente de clientes de nós DRAM avançados e de lógica.

- Agosto de 2025: A Entegris, Inc. anunciou planos para USD 700 milhões em despesas domésticas de P&D nos EUA, elevando seu investimento total planejado em fabricação e P&D nos EUA para USD 1,4 bilhão. Uma parte do investimento desenvolverá sua localização em Aurora, Illinois, em um Centro de Tecnologia dos EUA focado em CMP slurries, pads, materiais de deposição e limpeza.

Escopo do Relatório sobre o Mercado de CMP Slurry e Pads para Fabricação de DRAM

O mercado de CMP slurry e pads para fabricação de DRAM abrange os consumíveis de planarização químico-mecânica (CMP) utilizados na fabricação de chips de memória de acesso aleatório dinâmico (DRAM). O escopo do mercado inclui CMP slurries e pads de polimento utilizados nas etapas de processamento de wafer DRAM para alcançar planaridade superficial, remover material e controlar defeitos durante a fabricação de semicondutores.

O Relatório do Mercado de CMP Slurry e Pads para Fabricação de DRAM é Segmentado por Categoria de Produto (CMP Slurries e CMP Pads), Tipo de Abrasivo (Slurries à Base de Céria, Slurries de Sílica Coloidal, Slurries de Sílica Fumada, Slurries Nano-Engenheiradas e Outros Tipos de Abrasivos), Etapa de Processo (CMP Dielétrico/Óxido, CMP de Tungstênio/Contato, CMP de Metal/Interconexão, CMP de Pilha de Capacitor/Estrutura de Célula DRAM e Outras Etapas de Processo) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CMP Slurries |

| CMP Pads |

| Slurries à Base de Céria |

| Slurries de Sílica Coloidal |

| Slurries de Sílica Fumada |

| Slurries Nano-Engenheiradas |

| Outros Tipos de Abrasivos |

| CMP Dielétrico/Óxido |

| CMP de Tungstênio/Contato |

| CMP de Metal/Interconexão |

| CMP de Pilha de Capacitor/Estrutura de Célula DRAM |

| Outras Etapas de Processo |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Categoria de Produto | CMP Slurries | |

| CMP Pads | ||

| Por Tipo de Abrasivo | Slurries à Base de Céria | |

| Slurries de Sílica Coloidal | ||

| Slurries de Sílica Fumada | ||

| Slurries Nano-Engenheiradas | ||

| Outros Tipos de Abrasivos | ||

| Por Etapa de Processo | CMP Dielétrico/Óxido | |

| CMP de Tungstênio/Contato | ||

| CMP de Metal/Interconexão | ||

| CMP de Pilha de Capacitor/Estrutura de Célula DRAM | ||

| Outras Etapas de Processo | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do mercado de CMP slurry e pads para fabricação de DRAM?

O mercado foi avaliado em 0,94 bilhão de USD em 2025, está projetado para atingir 1,11 bilhão de USD em 2026 e deve alcançar 2,06 bilhões de USD até 2031 a um CAGR de 13,16%.

Qual categoria de produto lidera a demanda em consumíveis de CMP para DRAM?

Os CMP slurries lideraram com 74,38% de participação em 2025 e também são a categoria de produto de crescimento mais rápido, apoiados por maior intensidade química nos fluxos de processo de nó avançado e HBM.

Por que o HBM está aumentando a demanda por materiais de CMP?

O HBM adiciona mais etapas de CMP por meio do preenchimento de cobre em TSV, afinamento do lado traseiro e preparação de pilha, de modo que a demanda por slurry e pad aumenta com o empilhamento de memória mesmo quando o crescimento de wafers é moderado.

Qual química de slurry está crescendo mais rapidamente?

Os slurries nano-engenheirados estão projetados para crescer a um CAGR de 15,08% até 2031, pois as camadas DRAM avançadas precisam de controle de rugosidade mais rígido e menor defeituosidade do que os sistemas de abrasivos legados.

Qual etapa de aplicação está se expandindo mais rapidamente?

O CMP de pilha de capacitor e estrutura de célula DRAM está projetado para crescer a um CAGR de 14,65%, refletindo estruturas de capacitor embutido mais complexas em geometrias DRAM em encolhimento.

Qual região oferece a perspectiva de crescimento mais forte?

A América do Norte está projetada para registrar o CAGR regional mais rápido de 14,87% até 2031, apoiada pela expansão da fabricação local e novos investimentos em capacidade de materiais semicondutores.

Página atualizada pela última vez em: