Taille et Part du Marché DDR5 DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.51 Milliards de dollars |

| Taille du Marché (2031) | 71.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché DDR5 DRAM par Mordor Intelligence

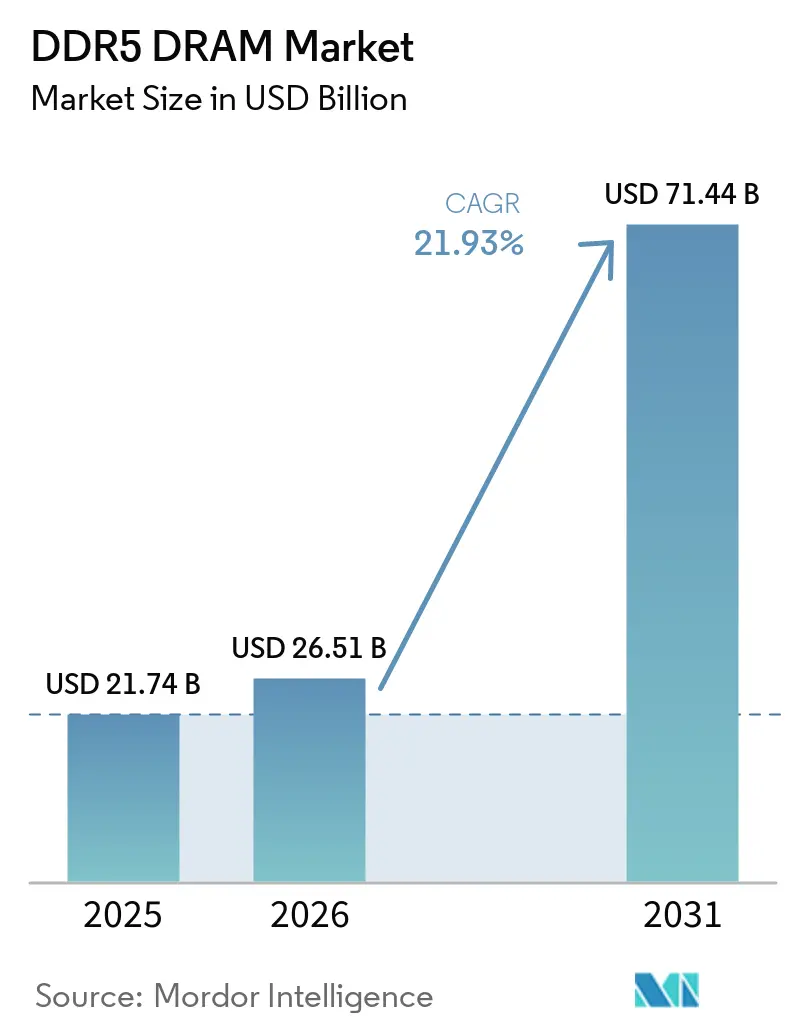

La taille du marché DDR5 DRAM est projetée à 21,74 milliards USD en 2025, 26,51 milliards USD en 2026, et devrait atteindre 71,44 milliards USD d'ici 2031, avec un CAGR de 21,9 % de 2026 à 2031. Le marché DDR5 DRAM est porté par les dépenses en infrastructure d'IA liées à des programmes de construction de serveurs à long cycle plutôt qu'aux fluctuations saisonnières normales de la demande en mémoire. Les plateformes CPU serveur haut de gamme exigent désormais la DDR5 par conception, ce qui accélère la migration des plateformes plus rapidement que lors des transitions mémoire précédentes. Les principaux fabricants de DRAM ont rapproché la DDR4 de sa fin de vie, ce qui a réduit l'intérêt économique de rester sur des plateformes plus anciennes et raccourci les délais de mise à niveau en entreprise. Les engagements en capital des hyperscalers s'étendent déjà bien au-delà de 2026, ce qui confère au marché DDR5 DRAM une base de demande plus stable que lors des précédents cycles haussiers. L'offre reste tendue car l'allocation HBM, les limites de rendement sur les nœuds avancés et la division entre les chaînes d'approvisionnement alignées sur les États-Unis et celles axées sur la Chine continuent de soutenir un plancher de prix plus ferme sur l'ensemble du marché DDR5 DRAM.

Points Clés du Rapport

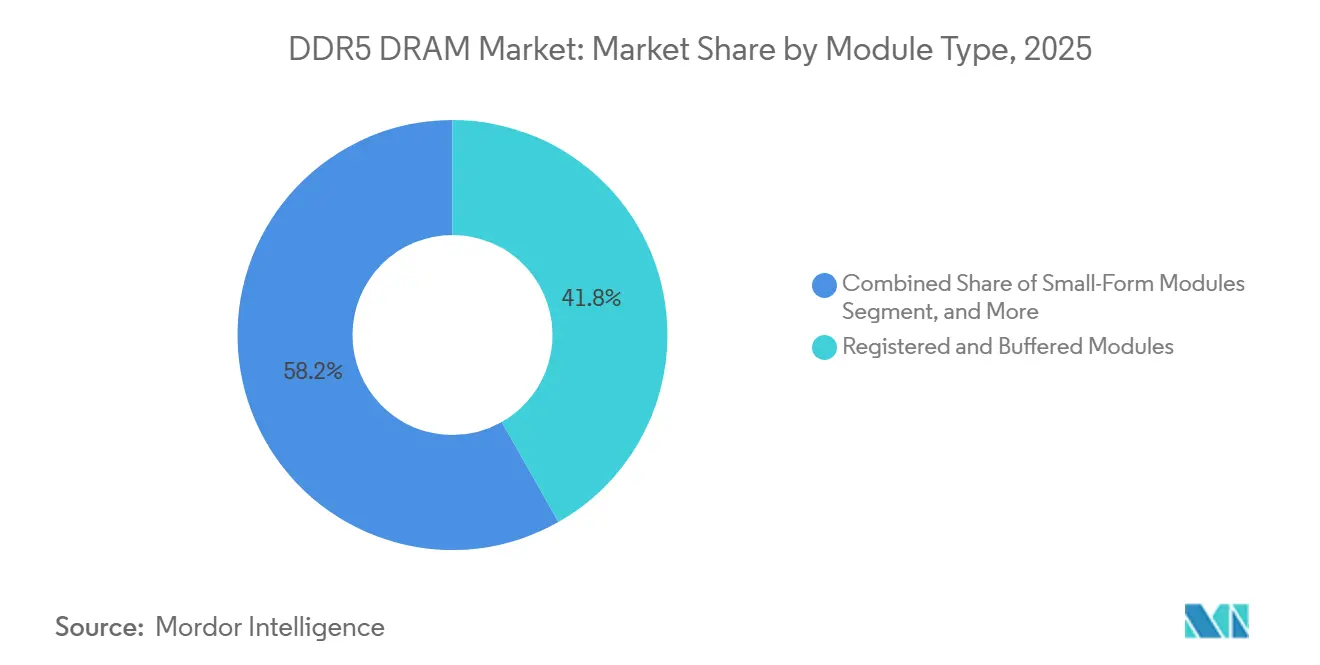

- Par type de module, les Modules Enregistrés et Tamponnés détenaient 41,8 % de part en 2025 sur le marché DDR5 DRAM, tandis que les Modules à Petit Facteur de Forme devraient croître à un CAGR de 25,0 % jusqu'en 2031.

- Par capacité, le segment 24 Go-32 Go était en tête avec 34,2 % de part en 2025 sur le marché DDR5 DRAM, tandis que le segment supérieur à 128 Go devrait se développer à un CAGR de 25,2 % jusqu'en 2031.

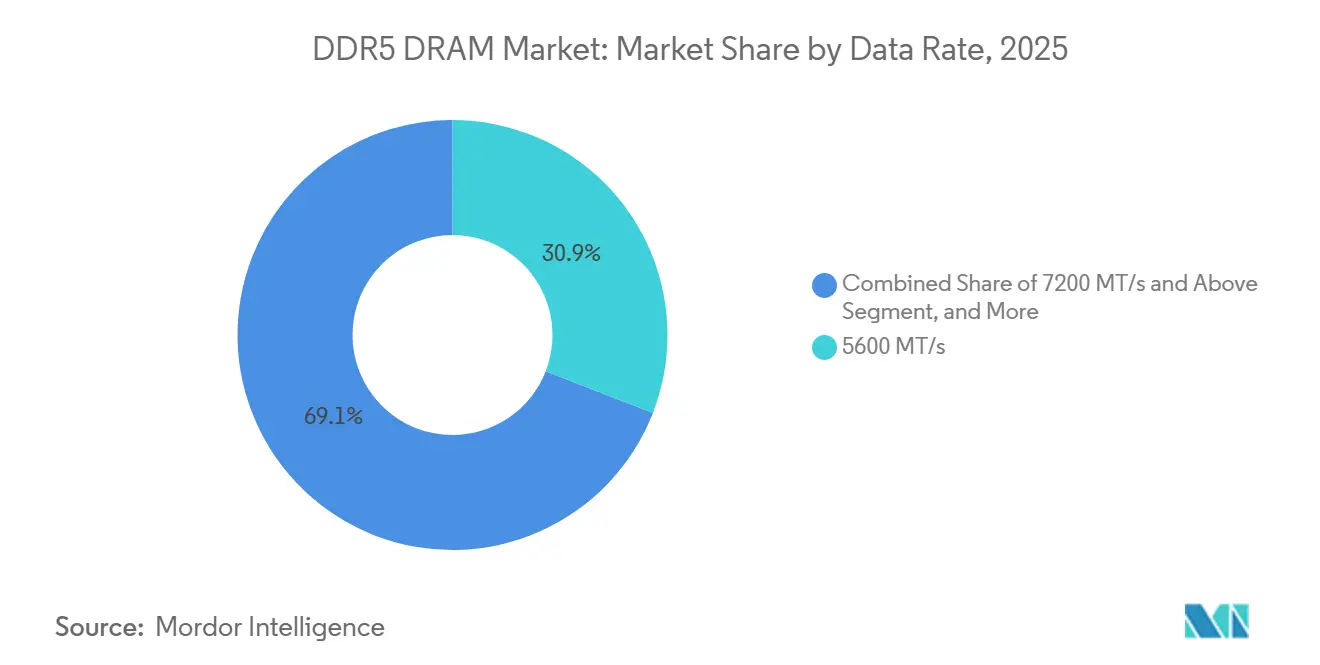

- Par débit de données, 5 600 MT/s représentait 30,9 % de part sur le marché DDR5 DRAM en 2025, tandis que 7 200 MT/s et plus devrait enregistrer la croissance la plus rapide à un CAGR de 24,8 % jusqu'en 2031.

- Par utilisation finale, les serveurs et centres de données hyperscale représentaient 45,7 % de la demande en 2025, tandis que les plateformes de calcul automobile devraient afficher la croissance la plus élevée à un CAGR de 23,7 % jusqu'en 2031.

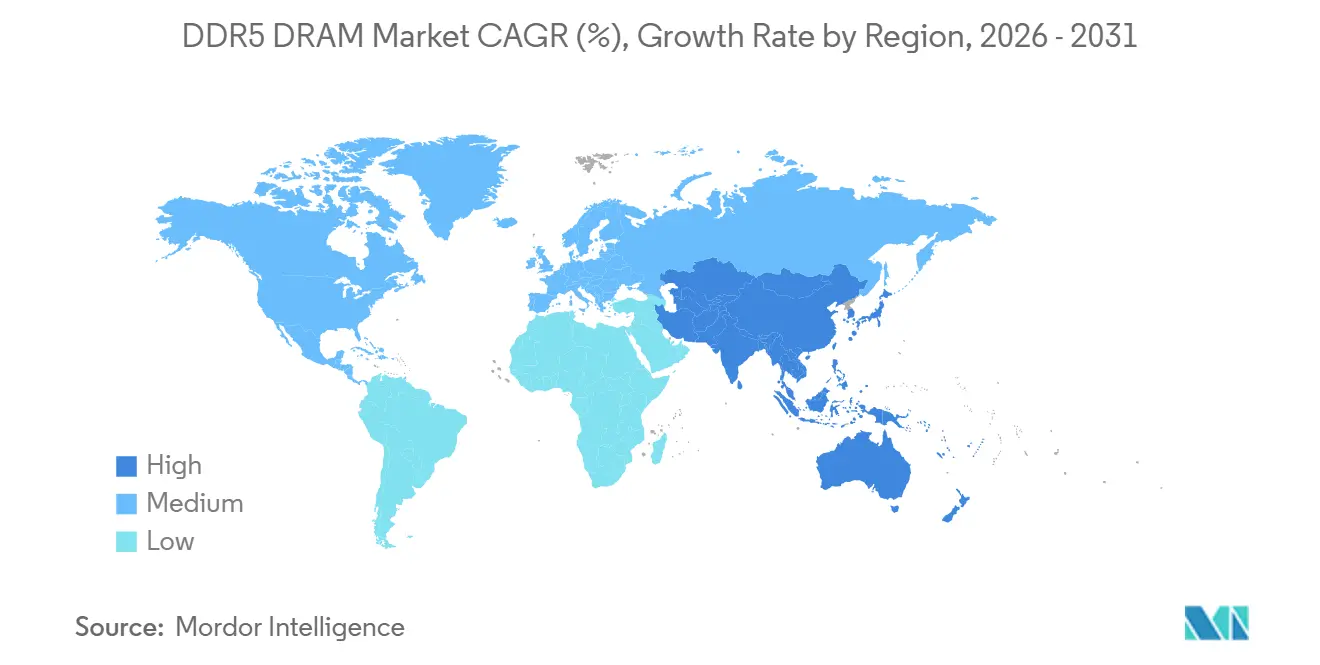

- Par géographie, l'Asie-Pacifique détenait 47,4 % de part en 2025 et est également la catégorie régionale à la croissance la plus rapide avec un CAGR projeté de 22,9 % jusqu'en 2031.

- Par concentration des fournisseurs, Samsung Electronics, SK hynix et Micron Technology représentaient collectivement plus de 93 % de la production mondiale de plaquettes DRAM en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial DDR5 DRAM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise à l'Échelle de la Densité Mémoire des Serveurs IA | +4.2% | Mondial, concentré dans les clusters hyperscalers nord-américains et est-asiatiques | Court terme (≤ 2 ans) |

| Transition vers des CPU Serveur Exclusivement DDR5 | +3.8% | Mondial, adoption précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Réduction de l'Écart de Prix DDR5 par Rapport à la DDR4 | +3.5% | Mondial, avec une adoption plus rapide en Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Gains de Bande Passante par Watt pour les Centres de Données Contraints en Énergie | +3.0% | Amérique du Nord et Europe, où s'appliquent les réglementations sur la densité de puissance | Moyen terme (2-4 ans) |

| Expansion de la Mémoire Attachée CXL | +2.2% | Amérique du Nord et Asie de l'Est, où le déploiement de serveurs conformes CXL est le plus fort | Moyen terme (2-4 ans) |

| Adoption de CAMM2 et de la DDR5 Robuste pour la Périphérie | +1.8% | Mondial, avec des gains industriels précoces à Taïwan, au Japon et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise à l'Échelle de la Densité Mémoire des Serveurs IA

Les plateformes d'entraînement et d'inférence IA nécessitent une densité mémoire par socket plus élevée que ce que les conceptions de serveurs précédentes pouvaient supporter efficacement, et cette exigence modifie le comportement d'achat sur l'ensemble du marché DDR5 DRAM. Micron a déclaré que son nœud DRAM 1γ offre plus de 30 % de bits supplémentaires par plaquette par rapport à la génération 1β précédente, ce qui soutient des feuilles de route DDR5 à plus haute densité sans reposer uniquement sur l'expansion des volumes.[1]Micron Technology, "Note Technique 1-Gamma," Micron Technology, micron.com Une densité plus élevée par slot DIMM réduit le nombre de sockets nécessaires pour les charges de travail IA, ce qui maintient le marché DDR5 DRAM étroitement lié aux constructions d'infrastructure pilotées par les accélérateurs plutôt qu'aux cycles normaux de remplacement des serveurs. Micron a également présenté sa génération 1γ en fonction des besoins de calcul futurs, ce qui conforte l'idée que la différenciation par palier de densité devient un levier de revenus plus durable au sein du marché DDR5 DRAM. C'est pourquoi les tranches de capacité à partir de 96 Go attirent des investissements et un soutien tarifaire plus importants que les configurations standard sur le marché DDR5 DRAM.

Transition vers des CPU Serveur Exclusivement DDR5

La transition des CPU serveur a fait franchir au marché DDR5 DRAM le stade où la DDR4 pouvait rester une option par défaut pratique pour les nouveaux déploiements haut de gamme. AMD a documenté que l'EPYC 9005 prend en charge jusqu'à 12 canaux de DDR5-6000 ECC, tandis que JEDEC a continué à faire progresser les normes MRDIMM qui élèvent le plafond de la bande passante mémoire pour les serveurs de nouvelle génération. AMD JEDEC À mesure que les plateformes serveur deviennent natives DDR5, la validation des modules n'est plus un simple exercice de volume, car le timing, le micrologiciel et la qualification spécifique à la plateforme comptent désormais davantage sur le marché DDR5 DRAM. La feuille de route MRDIMM Gen2 et Gen3 de JEDEC montre également que la voie de performance à venir est centrée sur la DDR5 plutôt que sur des solutions de compatibilité transitionnelles. Cela élève la barrière pour les fournisseurs plus petits et oriente davantage les achats de mémoire serveur vers des fournisseurs capables de prendre en charge une qualification croisée étendue sur le marché DDR5 DRAM.

Réduction de l'Écart de Prix DDR5 par Rapport à la DDR4

Le marché DDR5 DRAM bénéficie également d'un écart de prix plus faible avec la DDR4, car les acheteurs ne voient plus suffisamment d'économies dans les plateformes héritées pour justifier un retard de migration. L'écosystème élargi prend désormais en charge des normes de modules client et serveur à plus haute vitesse, ce qui réduit le risque que la DDR5 conserve une structure de coûts éphémère ou réservée aux segments premium.[2]JEDEC Solid State Technology Association, "JEDEC Fait Progresser l'Écosystème DDR5 MRDIMM avec une Nouvelle Logique d'Interface Mémoire et une Feuille de Route MRDIMM Élargie," JEDEC, jedec.org À mesure que les pipelines de qualification, les composants de gestion de l'alimentation et les architectures d'horloge arrivent à maturité, l'adoption de la DDR5 devient plus facile à standardiser dans les cycles d'approvisionnement sur le marché DDR5 DRAM. Rambus et JEDEC ont tous deux fait évoluer l'écosystème vers des spécifications de modules client plus stables tout au long de 2025 et 2026, ce qui soutient la normalisation des coûts à mesure que les volumes augmentent. Ce changement est important car, une fois que la parité des coûts devient plus visible, les fournisseurs sans feuille de route DDR5 active risquent d'être exclus du marché DDR5 DRAM plutôt que de subir une simple pression à court terme sur les marges.

Gains de Bande Passante par Watt pour les Centres de Données Contraints en Énergie

La bande passante par watt est devenue un critère d'achat direct sur le marché DDR5 DRAM à mesure que la disponibilité en énergie se resserre sur les grands campus de centres de données. SK hynix et Intel ont rapporté que la DDR5 sur les processeurs Intel Xeon Scalable de 4e génération offrait une bande passante 70 % supérieure à celle de la DDR4-3200 tout en consommant 14,4 % moins d'énergie, ce qui a amélioré les performances par watt au niveau du serveur. L'étude IEA-4E EDNA a également montré que la mémoire représente une part significative de la consommation électrique des serveurs et que les nouvelles générations de DRAM ont constamment amélioré l'efficacité, ce qui soutient l'argument réglementaire en faveur de l'adoption de la DDR5.[3]IEA-4E EDNA, "Efficacité Énergétique des Serveurs : Tendances Passées et Futures Possibles," IEA-4E EDNA, iea-4e.org En pratique, cette marge de puissance récupérée peut être réaffectée aux accélérateurs plutôt qu'à une densité de serveurs plus générale, ce qui renforce le rôle de la DDR5 dans la planification des racks orientés IA. Cela fait de l'efficacité énergétique un multiplicateur de la densité de calcul et soutient des achats soutenus sur le marché DDR5 DRAM, en particulier là où les règles d'intensité énergétique influencent les décisions de colocation et de renouvellement en entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrainte d'Approvisionnement DDR5 Conventionnelle due à l'Allocation HBM | -3.2% | Mondial, plus aigu en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Défis de Rendement et de Montée en Cadence EUV sur les Puces DDR5 à Haute Densité | -2.5% | Asie de l'Est et États-Unis | Moyen terme (2-4 ans) |

| Bifurcation due au Contrôle des Exportations et à la Localisation en Chine | -2.1% | Asie-Pacifique, avec des répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Complexité de Qualification pour CUDIMM, MRDIMM et CAMM2 | -1.9% | Mondial, avec les frictions les plus élevées dans les achats de serveurs en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrainte d'Approvisionnement DDR5 Conventionnelle due à l'Allocation HBM

Le principal frein côté offre sur le marché DDR5 DRAM est que la capacité des plaquettes sur nœuds avancés est orientée vers des programmes HBM à marges plus élevées, au moment même où la demande de serveurs DDR5 augmente. SK hynix a accéléré ses investissements dans le Fab 1 du cluster de Yongin, avec un engagement total de 31 billions KRW, soit 21,5 milliards USD, ce qui montre à quel point les fournisseurs se préparent à une demande soutenue en mémoire avancée plutôt qu'à une normalisation à court cycle. La feuille de route 1γ de Micron indique également clairement que les gains de procédé en pointe sont au cœur des futurs produits de calcul, ce qui implique une concurrence continue pour les mêmes ressources de fabrication avancée. Tant que les meilleures fenêtres de procédé resteront rares, la production de DDR5 serveur restera probablement plus tendue que ce que la demande finale laisserait supposer sur le marché DDR5 DRAM. Cela soutient un plancher de prix plus ferme et tend à favoriser les grands fabricants intégrés par rapport aux fournisseurs de modules de marque qui dépendent de l'allocation en amont.

Défis de Rendement et de Montée en Cadence EUV sur les Puces DDR5 à Haute Densité

La complexité de la montée en cadence EUV reste un frein significatif pour le marché DDR5 DRAM, car les transitions vers des puces à plus haute densité sont plus sensibles à la stabilité des procédés que les générations précédentes. Micron a indiqué que son nœud 1γ a atteint plus de 30 % de bits supplémentaires par plaquette par rapport au 1β, mais a également noté que les couches EUV supplémentaires augmentent la complexité des procédés de manière non linéaire. Cela importe surtout dans la plage de modules serveur de 96 Go à 256 Go, où le marché DDR5 DRAM connaît la plus forte traction de la demande provenant des plateformes IA et des systèmes à mémoire étendue. Il en résulte une fenêtre opérationnelle étroite où les fournisseurs doivent atteindre simultanément les objectifs de densité et de rendement, ce qui ralentit le rythme auquel la DDR5 haute capacité peut devenir largement disponible. Tant que les rendements ne se stabiliseront pas plus complètement, le marché DDR5 DRAM sera probablement confronté à des tensions récurrentes dans les segments exacts que les clients souhaitent le plus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Module : Les Modules Serveur Tamponnés en Tête Tandis que les Facteurs de Forme Mobiles Réduisent l'Écart

Les Modules Enregistrés et Tamponnés détenaient 41,8 % de la taille du marché DDR5 DRAM en 2025, ce qui en faisait la plus grande catégorie de modules lors de la première phase de migration des plateformes. Le marché DDR5 DRAM s'est orienté vers la demande en RDIMM, LRDIMM et MRDIMM, car les mises à niveau des serveurs hyperscale et d'entreprise sont intervenues plus tôt que le remplacement généralisé des consommateurs. JEDEC a fait progresser la norme DDR5 MRDIMM Gen2 en avril 2026 avec un objectif de 12 800 MT/s et a également entamé les travaux sur la Gen3 avec une direction à 17 600 MT/s, ce qui prolonge la feuille de route de performance à long terme pour la mémoire tamponnée. Cette trajectoire normative est importante car l'adoption du MRDIMM est liée à la prise en charge de plateformes spécifiques, ce qui rend la profondeur de qualification plus importante que la simple disponibilité en unités sur le marché DDR5 DRAM. En conséquence, la concurrence sur les modules tamponnés devient davantage axée sur les relations et moins purement sur les prix.

Les Modules à Petit Facteur de Forme sont le type de module à la croissance la plus rapide sur le marché DDR5 DRAM, avec un CAGR de 25,0 % de 2026 à 2031, soutenu par les ordinateurs portables compatibles IA, les stations de travail compactes et les systèmes robustes en périphérie. JEDEC a publié la norme commune CUDIMM et CQDIMM mise à jour en février 2026, qui a formalisé les modules client à horloge jusqu'à 9 600 MT/s et amélioré la base de conception pour les facteurs de forme compacts à haute vitesse. Rambus a renforcé cette direction en mai 2026 en lançant un jeu de puces complet pour modules mémoire client DDR5 9600 pour les modules CUDIMM, CQDIMM et CSODIMM. Le secteur DDR5 DRAM connaît donc une croissance plus rapide à l'extrémité du spectre des facteurs de forme, où les systèmes plus fins et les charges de travail IA locales nécessitent plus de bande passante sans l'encombrement d'un serveur. Les modules spécialisés et industriels maintiennent également des marges premium car la certification, la plage thermique et le support de fiabilité comptent encore plus que le prix affiché dans ces niches de déploiement plus restreintes.

Par Capacité : Les Configurations à Haute Densité Pilotent le Prochain Cycle d'Architecture Serveur

Le segment 24 Go-32 Go détenait 34,2 % de la taille du marché DDR5 DRAM en 2025, ce qui en faisait l'épine dorsale en volume pour les installations de serveurs et de stations de travail grand public. Sur le marché DDR5 DRAM, cette plage reste attractive car elle équilibre la discipline de coût par slot avec suffisamment de bande passante et de capacité pour les charges de travail d'entreprise générales. La catégorie supérieure à 128 Go se développe le plus rapidement, à un CAGR de 25,2 % de 2026 à 2031, car les systèmes d'inférence IA nécessitent plus de mémoire par socket pour éviter les pénalités de désagrégation et la complexité des systèmes. La feuille de route du nœud 1γ de Micron, avec plus de 30 % de bits supplémentaires par plaquette par rapport à la génération précédente, soutient la progression vers des modules DDR5 plus grands et un cycle plus court entre 128 Go et les configurations serveur à plus haute densité. C'est l'un des endroits les plus clairs où le marché DDR5 DRAM passe d'une croissance tirée par les volumes à une croissance tirée par le mix.

Les tranches 48 Go-64 Go et 96 Go-128 Go gagnent également du terrain sur le marché DDR5 DRAM, car les cycles de renouvellement en entreprise se concentrent désormais davantage sur le coût par charge de travail que sur le coût système initial le plus bas. Astera Labs a indiqué que ses contrôleurs de mémoire intelligente CXL 2.0 de la série Leo prennent en charge jusqu'à 2 To par carte sur plusieurs canaux DDR5-5600, ce qui montre que les DIMM à haute densité et l'expansion CXL se disputent désormais les mêmes budgets de charges de travail. Ce chevauchement signifie que la limite 96 Go à 128 Go est devenue un point de décision stratégique au sein du marché DDR5 DRAM, car les acheteurs doivent choisir entre des DIMM plus grands et des cartes d'extension mémoire. Le secteur DDR5 DRAM voit également le segment jusqu'à 16 Go perdre de sa pertinence à mesure que les configurations par défaut des ordinateurs portables et de bureau évoluent vers le haut. Les décisions de capacité influencent désormais les décisions d'architecture plus directement que lors des précédents cycles mémoire pilotés par les clients.

Par Débit de Données : 5 600 MT/s Établit le Plancher Actuel Tandis que 7 200 MT/s et Plus Redéfinit le Plafond

Le palier 5 600 MT/s représentait 30,9 % de part en 2025, ce qui en faisait le plus grand segment de vitesse sur le marché DDR5 DRAM. Ce palier est devenu la référence pratique car il répondait aux besoins des déploiements de serveurs grand public et de PC grand public à mesure que la DDR5 remplaçait la DDR4 dans la planification des plateformes par défaut. Le segment 7 200 MT/s et plus est la partie à la croissance la plus rapide de la taille du marché DDR5 DRAM, progressant à un CAGR de 24,8 % de 2026 à 2031, à mesure que les serveurs IA et les stations de travail haut de gamme évoluent vers les architectures MRDIMM et de modules à horloge. La publication par JEDEC de la norme de tampon de données de rang multiplexé JESD82-552 et la poursuite de la feuille de route MRDIMM confirment qu'une opération à vitesse beaucoup plus élevée fait désormais partie de la trajectoire formelle de l'écosystème plutôt que d'une affirmation d'un fournisseur isolé. Rambus a également lancé le premier jeu de puces client DDR5 9600 complet en mai 2026, ce qui ouvre une voie commerciale plus large vers des modules à plus haute vitesse au-delà du palier serveur.

Le palier 4 800 MT/s évolue vers un statut hérité sur le marché DDR5 DRAM et est désormais plus pertinent dans les programmes spécialisés et industriels qui privilégient la validation thermique par rapport au débit de pointe. Le palier 6 400 MT/s devrait rester la référence principale des serveurs pendant une grande partie de la période de prévision, car il correspond aux besoins actuels de performance et de qualification dans les déploiements d'entreprise généraux. Des recherches publiées sur arXiv ont montré que le passage du DDR5-6400 RDIMM au MRDIMM-8800 sur Intel Granite Rapids a apporté d'importants gains de bande passante et une forte amélioration des performances pour les charges de travail limitées par la bande passante, avec jusqu'à 30 % d'économies d'énergie serveur dans la région de bande passante étendue en mémoire. Ces données soutiennent l'idée que les paliers de vitesse premium sur le marché DDR5 DRAM ne sont pas seulement des mises à niveau de façade, mais aussi un levier d'efficacité direct pour les systèmes à utilisation mémoire soutenue. À mesure que l'utilisation augmente, l'échelle de vitesse devient un moteur de revenus plus important pour les fournisseurs sur l'ensemble du marché DDR5 DRAM.

Par Application Finale : l'Hyperscale Gouverne la Demande Tandis que l'Automobile Construit un Élan Structurel

Les serveurs et centres de données hyperscale détenaient 45,7 % de la part du marché DDR5 DRAM en 2025, ce qui les maintenait comme la principale catégorie d'utilisation finale. Le marché DDR5 DRAM reste centré sur la demande de serveurs cloud et IA, car ces acheteurs ont été les premiers à se positionner et ont acheté à grande échelle à mesure que les exigences des plateformes évoluaient vers une bande passante et une densité plus élevées. Les plateformes de calcul automobile sont la catégorie d'utilisation finale à la croissance la plus rapide, avec un CAGR de 23,7 % de 2026 à 2031, car les architectures de véhicules centralisées nécessitent une mémoire de niveau calcul répondant à des seuils stricts de fiabilité et de sécurité. SK hynix a indiqué que sa LPDDR5X automobile a obtenu la certification ASIL-D selon la norme ISO 26262 par TÜV SÜD, ce qui montre comment la qualification de sécurité devient un facteur déterminant pour l'adoption de la mémoire dans l'électronique automobile avancée. Cela fait de l'automobile un segment de croissance structurellement distinct sur le marché DDR5 DRAM plutôt qu'un débordement de la demande en mémoire grand public.

La demande en entreprise et en stations de travail augmente également, car les systèmes d'inférence IA locaux nécessitent des empreintes mémoire plus importantes et une cohérence de performance plus forte que les PC professionnels précédents. Le marché DDR5 DRAM bénéficie d'une friction de migration réduite sur les ordinateurs de bureau et les ordinateurs portables à mesure que l'écosystème arrive à maturité et que les barrières tarifaires continuent de s'atténuer. Les déploiements en périphérie et industriels s'élargissent grâce aux conceptions CAMM2 et DDR5 robustes, tandis que les programmes de télécommunications et de réseaux ajoutent progressivement la DDR5 aux nouveaux processeurs de stations de base et d'infrastructure. La norme de connecteur LPDDR5 CAMM2 de JEDEC a fourni à l'écosystème une voie plus cohérente pour l'adoption de mémoire modulaire à faible profil, ce qui soutient une utilisation plus large dans les systèmes compacts et dédiés. En conséquence, le marché DDR5 DRAM s'étend sur une base d'utilisation finale plus large, même si les serveurs restent le principal ancrage de volume.

Analyse Géographique

L'Asie-Pacifique représentait 47,4 % de la taille du marché DDR5 DRAM en 2025 et devrait se développer à un CAGR de 22,9 % jusqu'en 2031, ce qui en fait à la fois la région la plus grande et à la croissance la plus rapide. Le marché DDR5 DRAM en Asie-Pacifique est ancré par la Corée du Sud, où Samsung Electronics et SK hynix restent les piliers centraux du côté de l'offre pour la fabrication avancée de DRAM. SK hynix s'est engagé à hauteur de 31 billions KRW, soit 21,5 milliards USD, pour le Fab 1 du Cluster de Semi-conducteurs de Yongin et a accéléré la première salle blanche vers une mise en service en février 2027, ce qui montre à quel point la planification régionale des capacités est alignée sur la demande future en mémoire avancée. La Chine pousse également vers une chaîne d'approvisionnement mémoire plus localisée, ce qui ajoute une couche supplémentaire à la stratégie d'approvisionnement et à la segmentation régionale au sein du marché DDR5 DRAM. Taïwan et le Japon continuent de soutenir la chaîne de valeur régionale grâce à l'assemblage de modules et à l'emballage avancé, tandis que l'Inde émerge plus progressivement comme destination de consommation et d'assemblage.

L'Amérique du Nord est le centre de demande le plus concentré sur le marché DDR5 DRAM, car les dépenses des hyperscalers en serveurs IA ont maintenu les achats de mémoire serveur inhabituellement élevés. La région bénéficie également d'un lien plus étroit entre les dépenses d'infrastructure et la validation des plateformes, ce qui offre aux fournisseurs qualifiés une visibilité sur les commandes plus prévisible que lors des précédents cycles haussiers de la mémoire. Les accords à long terme et les objectifs de sécurité de l'approvisionnement national deviennent plus importants sur le marché DDR5 DRAM ici, car les grands acheteurs souhaitent moins d'exposition à la volatilité des prix au comptant et moins d'incertitude concernant l'allocation en amont. Cette structure de demande est plus stable que les cycles pilotés par les clients qui ont façonné les transitions DRAM précédentes.

L'Europe représente une partie plus petite mais plus différenciée du marché DDR5 DRAM, avec une demande en entreprise, industrielle et adjacente à l'automobile portant plus de poids que les volumes hyperscale. L'étude IEA-4E EDNA et l'étude de cas SK hynix-Intel soutiennent toutes deux la valeur de la DDR5 dans les environnements serveur sensibles à l'énergie, ce qui correspond bien à l'accent plus fort mis par l'Europe sur l'efficacité énergétique et la conformité. L'Allemagne, le Royaume-Uni et la France restent les principaux ancrages de la demande, tandis que le reste de l'Europe ajoute des volumes plus progressivement grâce à l'activité de renouvellement en entreprise. Le reste du monde reste plus modeste sur le marché DDR5 DRAM, mais les modules de marque importés et certaines constructions de colocation élargissent encore la base de clients au Moyen-Orient, en Afrique et en Amérique du Sud.

Paysage Concurrentiel

Le marché DDR5 DRAM est divisé entre une structure au niveau des puces très concentrée et une structure au niveau des modules beaucoup plus fragmentée. Samsung Electronics, SK hynix et Micron Technology contrôlaient plus de 93 % de la production mondiale de plaquettes DRAM en 2025, ce qui signifie que l'accès à l'approvisionnement reste l'avantage concurrentiel central sur le marché DDR5 DRAM. À ce niveau, la concurrence est moins façonnée par la présence en rayon et davantage par la technologie de fabrication, l'exécution des nœuds et la capacité à sécuriser des engagements clients de longue durée. Micron a positionné son procédé 1γ comme une amélioration du coût par bit par rapport à la génération précédente, avec plus de 30 % de bits supplémentaires par plaquette, ce qui soutient sa stratégie de marge et d'approvisionnement dans les programmes DDR5 à plus haute valeur. Les travaux de JEDEC sur les normes MRDIMM renforcent également les fournisseurs capables de gérer une caractérisation approfondie du silicium et une validation de niveau serveur à grande échelle.

Au niveau des modules, le marché DDR5 DRAM comprend plus de 17 fournisseurs de marque tels que Kingston Technology, ADATA, Corsair Gaming, G.SKILL, Innodisk, SMART Modular Technologies et Apacer. Ces entreprises se concurrencent davantage sur la certification des plateformes, la spécialisation des produits et la capacité de support que sur l'économie des plaquettes, car elles se situent plus en aval sur le marché DDR5 DRAM. Un mouvement stratégique clair est venu de Rambus, qui a lancé son jeu de puces client DDR5 9600 pour les modules CUDIMM, CQDIMM et CSODIMM en mai 2026 pour soutenir des conceptions de mémoire plus rapides pour les PC IA et les stations de travail. Un autre est venu de SK hynix, qui a achevé la validation client de son module CMM-DDR5 96 Go basé sur CXL 2.0 et a démontré à la fois une capacité plus élevée et une meilleure bande passante que les configurations DDR5 point à point comparables.

Un troisième mouvement stratégique sur le marché DDR5 DRAM est venu de Marvell, qui a annoncé le Structera S 30260 en mars 2026 pour prendre en charge le regroupement de mémoire au niveau du rack via la commutation CXL. Astera Labs a également fait progresser cette architecture avec ses contrôleurs de mémoire intelligente CXL de la série Leo, qui élargissent la voie pour l'expansion de la mémoire là où les slots DIMM sont déjà saturés. Ces mouvements montrent que la concurrence sur le marché DDR5 DRAM s'étend au-delà des DIMM standard vers le regroupement de mémoire, l'expansion de la mémoire et la qualification spécifique aux plateformes. Aucune entreprise dans l'ensemble des fournisseurs examinés n'est totalement en dehors du marché DDR5 DRAM, bien que Biwin Storage Technology et Lexar restent plus orientées vers la mémoire flash que vers la DRAM par rapport aux fournisseurs plus étroitement alignés sur l'approvisionnement DDR5 industriel et spécialisé.

Leaders du Secteur DDR5 DRAM

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Rambus Inc. a lancé son Jeu de Puces pour Modules Mémoire Client DDR5 9600 pour les modules CUDIMM, CQDIMM et CSODIMM, intégrant un Pilote d'Horloge Client Gen2, CKD02, prenant en charge jusqu'à 9 600 MT/s et un PMIC5120 pour la gestion de l'alimentation. Le jeu de puces cible les PC IA de nouvelle génération, les ordinateurs portables et les stations de travail et représente l'avant-garde des performances pour les vitesses de modules mémoire DDR5 grand public, signalant une transition à court terme bien au-dessus des configurations grand public à 6 400 MT/s.

- Avril 2026 : JEDEC a publié la norme JESD82-552, Tampon de Données de Rang Multiplexé DDR5, et a fait progresser la norme MRDIMM Gen2 ciblant 12 800 MT/s, tout en lançant le développement du MRDIMM Gen3 vers 17 600 MT/s. Ces annonces formalisent une feuille de route de vitesse MRDIMM multi-générationnelle avec des implications directes pour la planification de la bande passante mémoire des plateformes de serveurs IA.

- Mars 2026 : Marvell Technology a annoncé le Structera S 30260, un commutateur CXL à 260 voies permettant le regroupement de mémoire DDR5 au niveau du rack aux côtés des accélérateurs de mémoire proche et des contrôleurs d'expansion mémoire de Marvell. L'échantillonnage client est prévu à partir du troisième trimestre 2026, le commutateur CXL 2.0 Structera S 20256 de génération précédente étant déjà en production.

- Février 2026 : Innodisk a lancé sa Carte d'Extension CXL, interface PCIe HHHL, configuration DDR5 RDIMM ou RDIMM VLP compacte, pour l'expansion de mémoire IA en périphérie évolutive, ciblant les micro centres de données, les nœuds de réseau 5G et les plateformes d'imagerie médicale intelligente avec des exigences de mémoire à faible latence.

Portée du Rapport sur le Marché Mondial DDR5 DRAM

Le Marché DDR5 DRAM désigne le marché de la mémoire vive dynamique à double débit de données de cinquième génération utilisée dans les ordinateurs, les serveurs, les centres de données et autres systèmes électroniques haute performance. La DDR5 offre une bande passante plus élevée, une consommation d'énergie réduite, une densité améliorée et une meilleure efficacité par rapport aux générations DDR précédentes, ce qui la rend adaptée à l'IA, au cloud computing, aux jeux vidéo et aux charges de travail d'entreprise.

Le Rapport sur le Marché DDR5 DRAM est Segmenté par Type de Module (Modules Client Non Tamponnés (DDR5 UDIMM et CUDIMM), Modules à Petit Facteur de Forme (DDR5 SODIMM, CSODIMM, CAMM2 et LPCAMM2), Modules Enregistrés et Tamponnés (DDR5 RDIMM, LRDIMM, MRDIMM et Autres Modules Mémoire Serveur Tamponnés), et Modules Spécialisés et Industriels (Modules DDR5 Robustes, Modules à Température Industrielle, Modules DDR5 Embarqués/Sur Carte)), Modules à Petit Facteur de Forme (DDR5 SODIMM, CSODIMM, CAMM2 et LPCAMM2), et Plus), Capacité (Jusqu'à 16 Go, 24-128 Go, 48 Go - 64 Go, 96 Go - 128 Go, et Plus de 128 Go), Débit de Données (4 800 MT/s, 5 200 MT/s, 5 600 MT/s, 6 400 MT/s, et 7 200 MT/s et Plus), Application Finale (Serveurs et Centres de Données Hyperscale, Entreprises et Stations de Travail, Ordinateurs de Bureau Grand Public, Ordinateurs Portables et PC Mobiles, Systèmes en Périphérie et Industriels, Infrastructure de Télécommunications et de Réseaux, et Plateformes de Calcul Automobile), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Modules Client Non Tamponnés (DDR5 UDIMM et CUDIMM) |

| Modules à Petit Facteur de Forme (DDR5 SODIMM, CSODIMM, CAMM2 et LPCAMM2) |

| Modules Enregistrés et Tamponnés (DDR5 RDIMM, LRDIMM, MRDIMM et Autres Modules Mémoire Serveur Tamponnés) |

| Modules Spécialisés et Industriels (Modules DDR5 Robustes, Modules à Température Industrielle, Modules DDR5 Embarqués/Sur Carte) |

| Jusqu'à 16 Go |

| 24 Go - 32 Go |

| 48 Go - 64 Go |

| 96 Go - 128 Go |

| Plus de 128 Go |

| 4 800 MT/s |

| 5 200 MT/s |

| 5 600 MT/s |

| 6 400 MT/s |

| 7 200 MT/s et Plus |

| Serveurs et Centres de Données Hyperscale |

| Entreprises et Stations de Travail |

| Ordinateurs de Bureau Grand Public |

| Ordinateurs Portables et PC Mobiles |

| Systèmes en Périphérie et Industriels |

| Infrastructure de Télécommunications et de Réseaux |

| Plateformes de Calcul Automobile |

| Autres Applications Finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Module | Modules Client Non Tamponnés (DDR5 UDIMM et CUDIMM) | |

| Modules à Petit Facteur de Forme (DDR5 SODIMM, CSODIMM, CAMM2 et LPCAMM2) | ||

| Modules Enregistrés et Tamponnés (DDR5 RDIMM, LRDIMM, MRDIMM et Autres Modules Mémoire Serveur Tamponnés) | ||

| Modules Spécialisés et Industriels (Modules DDR5 Robustes, Modules à Température Industrielle, Modules DDR5 Embarqués/Sur Carte) | ||

| Par Capacité | Jusqu'à 16 Go | |

| 24 Go - 32 Go | ||

| 48 Go - 64 Go | ||

| 96 Go - 128 Go | ||

| Plus de 128 Go | ||

| Par Débit de Données | 4 800 MT/s | |

| 5 200 MT/s | ||

| 5 600 MT/s | ||

| 6 400 MT/s | ||

| 7 200 MT/s et Plus | ||

| Par Application Finale | Serveurs et Centres de Données Hyperscale | |

| Entreprises et Stations de Travail | ||

| Ordinateurs de Bureau Grand Public | ||

| Ordinateurs Portables et PC Mobiles | ||

| Systèmes en Périphérie et Industriels | ||

| Infrastructure de Télécommunications et de Réseaux | ||

| Plateformes de Calcul Automobile | ||

| Autres Applications Finales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché DDR5 DRAM en 2026 ?

Le marché DDR5 DRAM s'élève à 26,51 milliards USD en 2026 et devrait atteindre 71,44 milliards USD d'ici 2031 à un CAGR de 21,9 %.

Qu'est-ce qui stimule l'adoption de la DDR5 dans les serveurs et l'infrastructure IA ?

Les charges de travail d'entraînement et d'inférence IA nécessitent une densité et une bande passante mémoire plus élevées, tandis que les nouvelles plateformes CPU serveur sont désormais centrées sur la DDR5 plutôt que sur la DDR4.

Quelle catégorie de modules est en tête de la demande actuelle ?

Les Modules Enregistrés et Tamponnés étaient en tête avec 41,8 % de part en 2025, car les déploiements de serveurs et hyperscale ont constitué la première grande vague d'adoption de la DDR5.

Quelle plage de capacité connaît la croissance la plus rapide ?

Le segment supérieur à 128 Go est le segment de capacité à la croissance la plus rapide, avec un CAGR projeté de 25,2 % de 2026 à 2031.

Quelle région occupe la position la plus forte sur le marché DDR5 DRAM ?

L'Asie-Pacifique était en tête avec 47,4 % de part en 2025 et est également la région à la croissance la plus rapide, avec un CAGR projeté de 22,9 % jusqu'en 2031.

Pourquoi les plateformes automobiles deviennent-elles importantes pour les fournisseurs de DDR5 ?

Les plateformes de calcul automobile devraient croître à un CAGR de 23,7 % jusqu'en 2031, car les architectures de véhicules centralisées nécessitent une mémoire répondant à des normes strictes de sécurité et de fiabilité.

Dernière mise à jour de la page le: