Tamanho e Participação do Mercado de IP de Interface de Memória DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IP de Interface de Memória DRAM por Mordor Intelligence

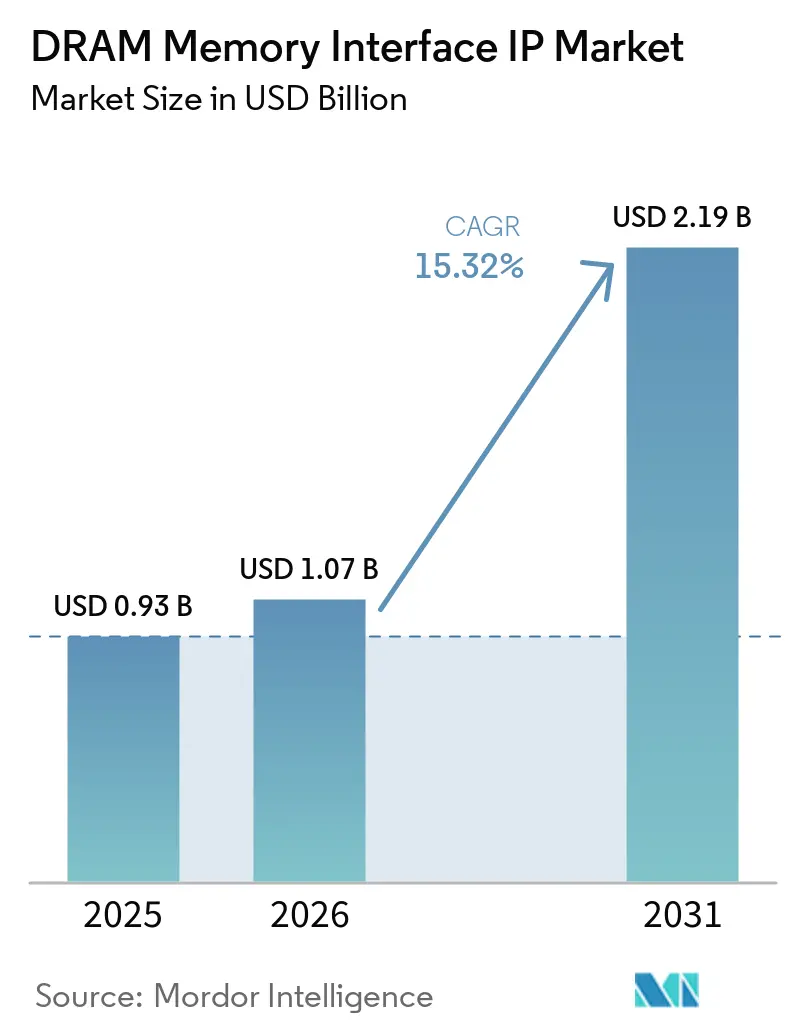

O tamanho do mercado de IP de interface de memória DRAM está projetado em 0,93 bilhão de USD em 2025, 1,07 bilhão de USD em 2026, e deve atingir 2,19 bilhões de USD até 2031, crescendo a um CAGR de 15,32% de 2026 a 2031. O mercado de IP de interface de memória DRAM está em expansão porque os tape-outs de aceleradores de IA, os programas de silício personalizado de hiperescaladores e a transição para HBM4, LPDDR6 e GDDR7 elevaram o custo do desenvolvimento interno de interfaces avançadas. A lacuna entre o que os padrões JEDEC mais recentes exigem e o que as equipes de produto conseguem entregar dentro de janelas de tape-out mais apertadas tornou o IP pré-verificado e comprovado em silício a escolha mais prática entre os grupos de clientes. O mercado de IP de interface de memória DRAM também está se beneficiando da migração para designs baseados em chiplets e embalagem avançada, porque as interfaces de memória agora estão mais próximas do centro do desempenho do sistema e do risco de integração. Essa mudança está alterando a seleção de fornecedores, com os compradores atribuindo maior peso à profundidade de validação, à prontidão para embalagem e ao suporte em nível de subsistema do que à capacidade isolada de controlador ou PHY. O resultado é um mercado em que os fornecedores líderes competem menos pela amplitude do catálogo e mais pela quantidade de risco de cronograma e carga de qualificação que conseguem eliminar para os clientes.

Principais Conclusões do Relatório

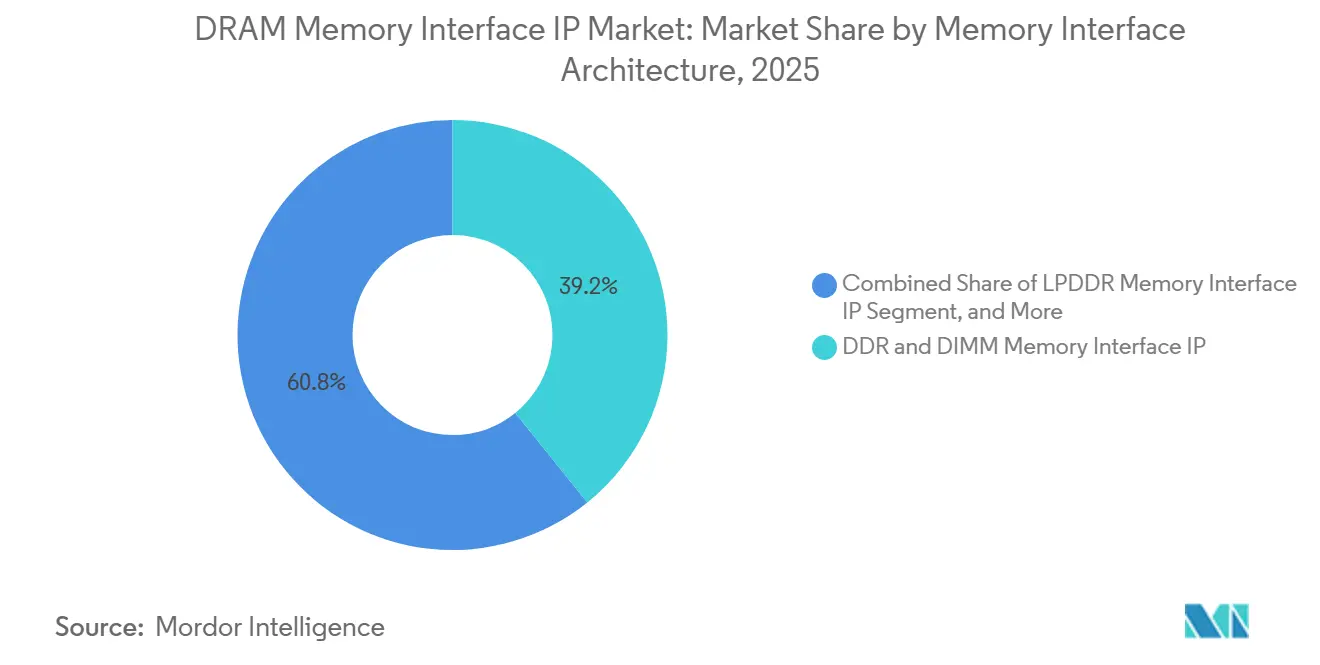

- Por arquitetura de interface de memória, o IP de interface de memória DDR e DIMM detinha 39,21% de participação no mercado de IP de interface de memória DRAM em 2025, enquanto o IP de interface de memória HBM está projetado para expandir a um CAGR de 16,12% até 2031.

- Por aplicação, data centers e nuvem/HPC/IA responderam por 47,91% do mercado de IP de interface de memória de acesso aleatório dinâmico (DRAM) em 2025 e estão projetados para expandir a um CAGR de 16,31% até 2031.

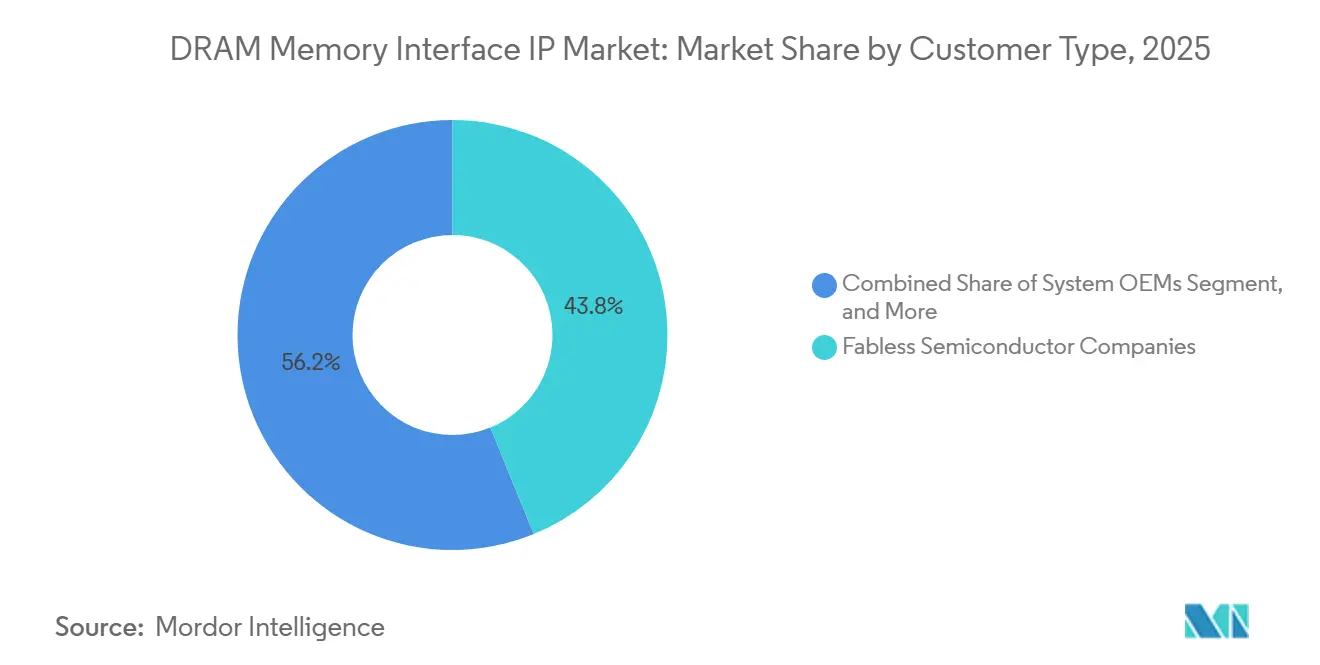

- Por tipo de cliente, as empresas de semicondutores fabless detinham 43,83% de participação em 2025, enquanto os hiperescaladores estão projetados para registrar o CAGR mais rápido, de 16,08%, até 2031.

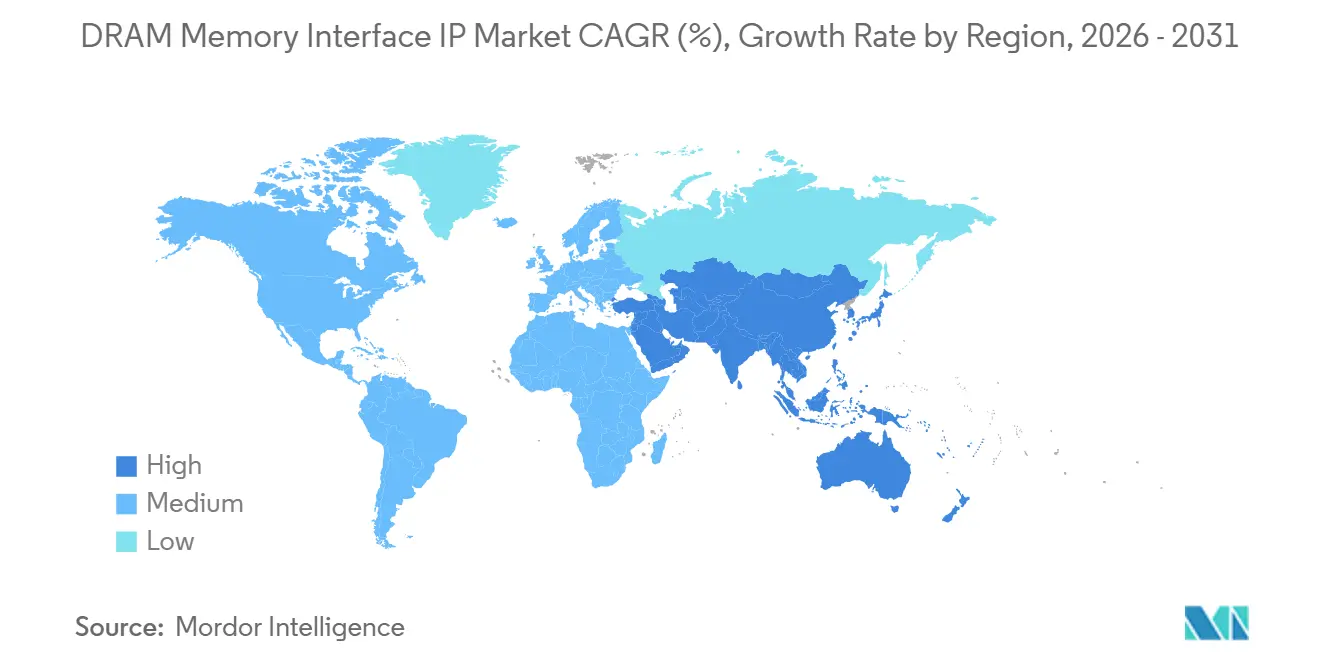

- Por geografia, a América do Norte detinha 39,51% de participação em 2025, enquanto a Ásia-Pacífico está projetada para avançar a um CAGR de 16,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IP de Interface de Memória DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Largura de Banda de Memória para IA, HPC e Data Centers | +5.2% | Global, com maior intensidade na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para Interfaces LPDDR5X, GDDR7 e Vinculadas ao HBM | +3.8% | Global, núcleo da Ásia-Pacífico para dispositivos móveis e gráficos, América do Norte para IA e data center | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Designs Baseados em Chiplets e Embalagem Avançada | +2.5% | Taiwan, Coreia do Sul, América do Norte, com expansão para o Japão e Europa | Médio prazo (2-4 anos) |

| Complexidade de Memória em ADAS Automotivo e Computação a Bordo de Veículos | +1.2% | Europa, Japão e América do Norte, com demanda crescente na China e na Coreia do Sul | Médio prazo (2-4 anos) |

| Ciclos de Design Mais Curtos Favorecendo o Reuso de IP Pré-Verificado | +0.9% | Global, particularmente nos ecossistemas fabless da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demandas de Segurança, Confiabilidade e Integridade de Sinal de Memória | +0.6% | Global, mais pronunciado nos segmentos automotivo e de servidores corporativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Largura de Banda de Memória para IA, HPC e Data Centers

As cargas de trabalho de treinamento e inferência de IA tornaram a largura de banda de memória uma restrição central de design para aceleradores avançados, elevando o papel estratégico do mercado de IP de interface de memória DRAM. Os compradores precisam cada vez mais de pilhas completas de controlador e PHY que já sejam comprovadas em silício, porque o desenvolvimento interno não se alinha mais ao cronograma dos programas competitivos de IA. Esse requisito é especialmente claro nos programas HBM, onde a validação de subsistemas, a prontidão para embalagem e a interoperabilidade tornaram-se parte da decisão de compra, e não um trabalho subsequente. Essa tendência está estreitando o grupo de fornecedores qualificados no mercado de IP de interface de memória de acesso aleatório dinâmico (DRAM), porque apenas alguns fornecedores conseguem dar suporte a grandes implantações de IA e HPC com plataformas comprovadas. A Synopsys validou um chip de teste de IP HBM4 a 9,2 Gbps em um processo de 3 nm em fevereiro de 2026, e a Rambus lançou um IP de controlador HBM4E classificado para até 16 Gbps por pino em março de 2026, demonstrando com que força os requisitos de memória para IA estão moldando os roteiros de produtos atuais.

Migração para Interfaces LPDDR5X, GDDR7 e Vinculadas ao HBM

A migração para LPDDR6, GDDR7 e gerações mais recentes de HBM está criando um amplo ciclo de substituição em programas de dispositivos móveis, gráficos, IA e servidores no mercado de IP de interface de memória DRAM. A JEDEC apresentou os recursos do LPDDR6 em 2025 com taxas de dados de até 14,4 Gbps por pino e estruturas de canal mais amplas, o que significa que os fornecedores precisam de mais do que uma revisão menor de PHY para se manterem atualizados.[1]JEDEC, "Recursos de Alimentação, Interface e Confiabilidade do LPDDR6," JEDEC, jedec.org A Cadence lançou uma solução de sistema de IP de memória LPDDR6/5X a 14,4 Gbps em julho de 2025, vinculando diretamente a adoção do novo padrão à disponibilidade comercial de IP. Esse ritmo está forçando os fornecedores no mercado de IP de interface de memória DRAM a manter múltiplas trilhas de desenvolvimento simultaneamente, aumentando a pressão sobre P&D e favorecendo fornecedores com recursos de plataforma mais robustos. Isso também altera o cronograma dos clientes, porque muitos compradores agora preferem fixar o IP de próxima geração mais cedo para evitar ficar presos entre uma transição de padrão e a próxima.

Adoção Crescente de Designs Baseados em Chiplets e Embalagem Avançada

O design baseado em chiplets está mudando a forma como o IP de interface de memória é especificado, testado e vendido no mercado de DRAM. As demandas de roteamento do HBM4 e a densidade de sinal em nível de embalagem significam que a entrega da interface agora depende tanto do comportamento do interposer e da embalagem quanto do design em nível de die. A Siemens EDA observou que o HBM4 exige densidade extrema de fiação e co-design próximo de embalagem, o que torna a integração avançada 2,5D central para uma implantação bem-sucedida. A Synopsys reforçou essa direção com a validação de seu chip de teste HBM4 em fevereiro de 2026, que demonstrou que o desenvolvimento de interfaces prontas para produção já está avançando em paralelo com a prontidão de processos e embalagens avançados. Como resultado, o mercado de IP de interface de memória DRAM está migrando para ofertas agrupadas que incluem modelos, fluxos de referência e suporte de validação com consciência de embalagem, em vez de blocos de IP isolados.

Complexidade de Memória em ADAS Automotivo e Computação a Bordo de Veículos

A computação automotiva está se tornando uma via de crescimento mais relevante para o mercado de IP de interface de memória DRAM à medida que as necessidades de largura de banda aumentam em plataformas ADAS e de veículos definidos por software. A JEDEC declarou que sistemas avançados de IA automotiva podem exigir de 300 GB/s a 500 GB/s de largura de banda, o que impulsiona os programas veiculares em direção ao LPDDR5X agora e a opções de memória mais avançadas ao longo do tempo. O caminho automotivo é mais desafiador do que o caminho dos data centers porque os ciclos de qualificação são mais longos e os requisitos de segurança são mais rigorosos, especialmente para ISO 26262 e ASIL-D. A Cadence também destacou o trabalho de inicialização de IA física baseada em chiplets para ADAS automotivo e robótica, indicando que os programas automotivos já estão integrando memória e E/S em arquiteturas mais complexas. Isso amplia o escopo endereçável do mercado de IP de interface de memória DRAM, mas também aumenta o ônus técnico e contratual sobre os fornecedores que buscam se qualificar para conquistas de design automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de NRE e Validação para Interfaces de Memória Avançadas | -1.8% | Global, mais severo para empresas fabless de Nível 2 na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Base de Clientes Limitada e Longos Ciclos de Qualificação | -1.2% | Global, particularmente restritivo no setor automotivo na Europa e no Japão e em servidores corporativos na América do Norte | Médio prazo (2-4 anos) |

| Rápida Evolução dos Padrões DRAM com Risco de Obsolescência do IP | -0.9% | Global, com maior exposição nos segmentos de dispositivos móveis e gráficos | Médio prazo (2-4 anos) |

| Complexidade de Integração entre Nós de Processo e Embalagens | -0.6% | Centros de embalagem avançada da Ásia-Pacífico, com expansão para ecossistemas de chiplets da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de NRE e Validação para Interfaces de Memória Avançadas

Os altos custos de desenvolvimento e validação continuam sendo o freio mais evidente no mercado de IP de interface de memória DRAM, especialmente em nós avançados e em programas HBM. O ônus técnico agora se estende além do design de controlador e PHY para a interação com a embalagem, o trabalho de interoperabilidade e a caracterização profunda em múltiplas condições operacionais. O marco de validação HBM4 da Synopsys e a demonstração de HBM4 a 12 Gbps da GUC no processo de 3 nm da TSMC com CoWoS mostram a profundidade de engenharia necessária antes que a implantação comercial se torne viável.[2]Synopsys, "Primeiro Chip de Teste de IP HBM4 do Mundo, Validação Antecipada de Silício para IA e HPC de Próxima Geração," Synopsys, synopsys.com Essa estrutura de custos estreita o grupo de clientes que podem adotar rapidamente o IP mais avançado, e também estreita o grupo de fornecedores que podem financiar o desenvolvimento ao longo de padrões sucessivos. Em termos práticos, o mercado de IP de interface de memória DRAM continua crescendo, mas seus segmentos de maior valor permanecem mais acessíveis para grandes fornecedores e compradores bem capitalizados do que para participantes menores.

Base de Clientes Limitada e Longos Ciclos de Qualificação

O mercado de IP de interface de memória DRAM atende a um conjunto concentrado de compradores, incluindo hiperescaladores, grandes empresas fabless, fornecedores de SoC automotivo e desenvolvedores de chips focados em gráficos. Isso significa que cada grande programa é relevante, e um design-in atrasado ou perdido pode ter um efeito visível no momentum de receita do fornecedor. O desafio é mais agudo em programas automotivos e corporativos, onde as janelas de qualificação frequentemente se estendem por vários anos e podem superar o pico comercial de uma determinada geração de interface. A Rambus afirmou em março de 2026 que havia acumulado mais de 100 conquistas de design HBM, o que demonstra como o histórico de qualificação anterior pode se consolidar em uma vantagem duradoura quando os clientes preferem fornecedores com registros comprovados de integração. Essa dinâmica favorece os titulares no mercado de IP de interface de memória de acesso aleatório dinâmico (DRAM), porque a profundidade de validação existente e a confiança do cliente importam quase tanto quanto a capacidade técnica bruta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Interface de Memória: HBM Ganha Impulso à Medida que o Silício de IA Eleva as Demandas de Largura de Banda

O IP de interface de memória DDR e DIMM detinha 39,21% da participação no mercado de IP de interface de memória DRAM em 2025, sustentado pela ampla base instalada de interfaces DDR5 e MRDIMM em sistemas de nuvem, corporativos e de servidores de IA. Essa parte do mercado de IP de interface de memória DRAM permaneceu ativa porque as plataformas de servidores continuaram a atualizar a largura de banda de memória sem abandonar o ecossistema DDR familiar. A Cadence reforçou essa demanda em abril de 2025 ao introduzir uma solução de sistema de IP de memória DDR5 MRDIMM Gen2 a 12,8 Gbps no processo N3 da TSMC para implantações em nuvem de IA e data centers corporativos. O LPDDR também continuou a expandir sua relevância além dos aparelhos celulares, pois os padrões mais recentes agora estão vinculados à computação automotiva, IA de borda e aplicações de memória de servidor de baixo consumo.

Os materiais LPDDR6 da JEDEC de 2025 mostraram uma migração para 14,4 Gbps por pino e estruturas de canal mais amplas, abrindo um novo ciclo de desenvolvimento para fornecedores que atendem a cargas de trabalho móveis e de inferência. A Cadence acompanhou essa transição com sua solução de sistema LPDDR6/5X, demonstrando com que rapidez a atividade de padronização está se traduzindo em lançamentos de produtos. O IP de interface de memória HBM está projetado para crescer a um CAGR de 16,12% até 2031, tornando-o a arquitetura de crescimento mais rápido no mercado de IP de interface de memória DRAM à medida que os aceleradores de IA e os programas de GPU migram para os ciclos HBM4 e HBM4E. A Rambus introduziu o IP de controlador HBM4E em março de 2026, e a GUC demonstrou uma plataforma HBM4 a 12 Gbps em abril de 2026, o que mostra que o HBM está se tornando uma oportunidade de subsistema mais ampla que inclui lógica de controlador, design de PHY, suporte de embalagem e material de simulação.

Por Aplicação: A Infraestrutura de IA Continua a Atrair o Maior Pool de Demanda

Data centers e nuvem/HPC/IA responderam por 47,91% do mercado de IP de interface de memória DRAM em 2025 e estão projetados para expandir a um CAGR de 16,31% até 2031. Essa combinação da maior participação e do crescimento mais rápido demonstra com que força os gastos com infraestrutura de IA estão moldando o mercado de IP de interface de memória DRAM. Os compradores neste segmento atribuem o maior valor a subsistemas de memória totalmente caracterizados, porque os cronogramas de aceleradores deixam pouco espaço para o redesign interno de interfaces uma vez que a arquitetura está definida. O portfólio de PHY LPDDR6/5X/5 da Synopsys e seu trabalho de validação HBM4 mostram como os fornecedores estão construindo famílias de produtos que podem atender tanto a sistemas de treinamento de IA de alta largura de banda quanto a plataformas de inferência sensíveis ao consumo de energia.

Dispositivos móveis e de consumo permaneceram como a próxima grande base de demanda, com a adoção de LPDDR5X e LPDDR6 dando suporte a aparelhos celulares de ponta, funções de IA no dispositivo e módulos de borda compactos. Gráficos e jogos também permaneceram importantes, porque as interfaces da classe GDDR continuam sendo centrais para renderização de alto desempenho e cargas de trabalho de gráficos assistidos por IA. O setor automotivo e ADAS está ganhando peso no mercado de IP de interface de memória DRAM à medida que as plataformas de computação veicular demandam mais largura de banda e suporte mais robusto à segurança funcional. As orientações automotivas da JEDEC e o trabalho de inicialização de chiplets da Cadence para ADAS e robótica apontam para um futuro em que o IP de memória automotiva deve ser tanto de maior desempenho quanto mais completamente validado. Os programas industriais, de IoT e de redes permaneceram menores, mas continuaram a sustentar uma demanda estável pelo reuso de DDR4 e LPDDR4X em nós maduros, onde o controle de custos e a portabilidade de processo ainda são relevantes.

Por Tipo de Cliente: Programas de Hiperescaladores Impulsionam o Licenciamento em Direção ao Co-Desenvolvimento Mais Profundo

As empresas de semicondutores fabless detinham uma participação de 43,83% em 2025, tornando-as o maior grupo de clientes no mercado de IP de interface de memória DRAM. Sua posição reflete uma dependência prática do IP de interface licenciado, porque muitas empresas fabless não mantêm os recursos analógicos, de verificação e de embalagem necessários para desenvolver essas interfaces internamente em velocidades de ponta. Essa base de clientes permanece atraente para os fornecedores porque abrange aceleradores de IA, SoCs de redes, chipsets móveis e várias famílias de produtos de múltiplas gerações. Ao mesmo tempo, os IDMs permaneceram seletivos em seu comportamento de compra, usando IP externo com mais frequência para interfaces padrão ou para programas em que o risco de prazo superava o benefício do desenvolvimento interno.

Os hiperescaladores estão projetados para crescer a um CAGR de 16,08% até 2031, tornando-os o tipo de cliente de expansão mais rápida no mercado de IP de interface de memória DRAM. Sua migração para silício de IA personalizado está mudando a prática comercial, porque os fornecedores agora precisam oferecer pacotes em nível de subsistema e maior envolvimento de engenharia, em vez de apenas licenciamento de catálogo. A Rambus disponibilizou seu IP de controlador HBM4E para licenciamento de acesso antecipado e pareamento com soluções de PHY de terceiros, o que reflete o tipo de modelo de engajamento flexível que esses clientes esperam cada vez mais. A Synopsys também ampliou sua posição em caminhos de conectividade de memória e die a die em 2026, o que se alinha à demanda dos clientes por plataformas de interface mais amplas em programas de computação baseados em chiplets. Os OEMs de sistemas permaneceram menores em participação, mas continuaram a crescer como compradores avessos ao risco em programas automotivos e de infraestrutura, onde a certeza de cronograma frequentemente vale mais do que a propriedade da interface.

Análise Geográfica

A América do Norte detinha 39,51% da participação no mercado de IP de interface de memória DRAM em 2025, tornando-se o maior contribuinte regional. A região se beneficia de uma combinação densa de hiperescaladores, desenvolvedores de chips de IA e grandes fornecedores de IP de plataforma, o que lhe confere uma atividade de design incomumente forte na extremidade avançada do mercado. Synopsys, Cadence e Rambus continuam a moldar uma grande parcela do pipeline de alto valor da América do Norte por meio de sua liderança em plataformas HBM, DDR e LPDDR.[3]Cadence Design Systems, "A Cadence Apresenta o Primeiro IP de Memória LPDDR6/5X a 14,4 Gbps do Setor para Impulsionar a Infraestrutura de IA de Próxima Geração," Cadence, cadence.com Os programas norte-americanos também tendem a apoiar contratos de maior valor e maior duração porque muitos estão vinculados a silício de IA personalizado e grandes roteiros de infraestrutura de nuvem. Isso mantém o mercado de IP de interface de memória DRAM especialmente robusto nesta região, mesmo quando o número de compradores permanece limitado.

A Europa manteve uma posição distinta por meio da demanda de semicondutores automotivos e dos requisitos de qualificação orientados à segurança. Os fornecedores automotivos da região precisam de interfaces de memória que possam satisfazer tanto a maior largura de banda a bordo do veículo quanto os longos ciclos de vida dos produtos, o que sustenta a demanda contínua por soluções LPDDR qualificadas e futuras soluções GDDR. As orientações automotivas da JEDEC deixam claro que a memória de maior desempenho está se tornando necessária para sistemas avançados de IA veicular, enquanto as expectativas de conformidade permanecem rigorosas. A Europa também contribui para o lado da oferta por meio de capacidades de design e verificação vinculadas a fluxos de trabalho de embalagem avançada. As orientações de embalagem HBM da Siemens EDA mostram como o planejamento de interface de memória está cada vez mais vinculado ao co-design de sistema e embalagem, o que acrescenta ao papel da Europa na habilitação, mesmo quando a escala direta de licenciamento é menor do que na América do Norte.

A Ásia-Pacífico está projetada para crescer a um CAGR de 16,28% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de IP de interface de memória DRAM. Taiwan e Coreia do Sul permanecem centrais porque a embalagem avançada e a produção de HBM estão fortemente concentradas nesses mercados. A demonstração de HBM4 da GUC no processo de 3 nm da TSMC com CoWoS reflete o papel de Taiwan em aproximar as interfaces de memória mais recentes vinculadas à embalagem da produção. A Coreia do Sul também está se tornando mais visível no lado da oferta de IP, pois a OPENEDGES assinou seu primeiro contrato de licença comercial para IP de subsistema de memória LPDDR6 e LPDDR5X em abril de 2026. A China está impulsionando a localização no IP de interface de memória, e a entrega do primeiro PHY e controlador combinado doméstico de LPDDR6 e LPDDR5X da Innosilicon em janeiro de 2026 marcou um passo notável nessa direção. O Japão permanece importante por meio da demanda automotiva e industrial, enquanto o restante do mundo continua a se expandir gradualmente por meio de serviços de design e suporte de integração vinculados à cadeia de suprimentos mais ampla da Ásia-Pacífico.

Cenário Competitivo

O mercado de IP de interface de memória DRAM é moderadamente concentrado na extremidade avançada e mais fragmentado nas interfaces legadas e de médio mercado. Synopsys e Cadence detêm os portfólios multipadrão mais amplos, conferindo-lhes posições fortes em programas que exigem suporte a DDR5, LPDDR6, classe GDDR e classe HBM de um pequeno número de fornecedores. A Rambus permanece mais especializada, mas sua franquia de controlador HBM e sua longa lista de conquistas de design lhe conferem um lugar duradouro na parte de maior largura de banda do mercado.[4]Rambus Inc., "A Rambus Estabelece Novo Referencial de Desempenho de Memória para IA com o IP de Controlador HBM4E Líder do Setor," Rambus, rambus.com Essa estrutura significa que o mercado de IP de interface de memória DRAM recompensa a profundidade de validação e a integração ao ecossistema mais do que apenas a entrada de baixo custo. Isso também ajuda a explicar por que os desafiantes frequentemente vencem primeiro em nichos específicos em vez de em portfólios completos de plataforma.

Movimentos estratégicos recentes mostram como os fornecedores líderes estão tentando defender ou ampliar essa posição. A Synopsys usou a validação de seu chip de teste HBM4 em fevereiro de 2026 para elevar o limiar de comprovação para implantações de HBM no caminho de produção. A Rambus seguiu em março de 2026 com o IP de controlador HBM4E que poderia ser pareado com soluções de PHY de terceiros, o que ampliou sua relevância em negócios de subsistemas em vez de vendas apenas de controlador. A Cadence já havia fortalecido seu alcance em 2025 com lançamentos pioneiros de LPDDR6 e DDR5 MRDIMM voltados para infraestrutura de IA e implantações em nuvem. Esses movimentos mostram que a vantagem competitiva no mercado de IP de interface de memória DRAM vem cada vez mais de estar presente em cada etapa do roteiro de memória de um cliente.

Os desafiantes ainda estão encontrando espaço onde os portfólios dos titulares não atendem plenamente às necessidades locais ou aos estilos de design mais recentes. A Alphawave Semi demonstrou um subsistema HBM3E a 9,2 Gbps entregando 1,2 TB/s em 2024, posicionando-se como um desafiante sério na conectividade de memória para IA e HPC. A OPENEDGES e a Innosilicon também refletem uma tendência mais ampla de fornecedores regionais e alinhados a fundições subindo na cadeia de valor em LPDDR e subsistemas de memória relacionados. A Siemens EDA está moldando o cenário competitivo pelo lado do fluxo de trabalho ao incorporar o conhecimento de co-design de HBM e embalagem nos caminhos de implementação e verificação. Isso mantém o mercado de IP de interface de memória de acesso aleatório dinâmico (DRAM) aberto a novos participantes em bolsões específicos, mesmo que os programas de maior valor ainda favoreçam fornecedores com amplos históricos de validação e vínculos profundos com o ecossistema.

Líderes do Setor de IP de Interface de Memória DRAM

-

Synopsys, Inc.

-

Cadence Design Systems, Inc.

-

Rambus Inc.

-

Alphawave IP Group plc

-

Arm Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Rambus anunciou seu chipset completo de módulo de memória cliente DDR5 9600 para módulos CUDIMM, CQDIMM e CSODIMM voltados para PCs de IA de próxima geração. O chipset inclui um novo Driver de Clock de Cliente Gen2 (CKD02) com suporte à operação DDR5 de até 9600 MT/s, juntamente com um CI de Gerenciamento de Energia e Hub SPD, entregando uma solução de módulo totalmente integrada para plataformas de estações de trabalho e notebooks de IA.

- Abril de 2026: A Rambus lançou seu Chipset de Módulo de Servidor SOCAMM2, habilitando módulos de memória baseados em LPDDR5X de baixo consumo para plataformas de servidores de IA. O chipset suporta módulos LPDDR5X SOCAMM2 padrão JEDEC a até 9,6 Gb/s e inclui um Hub SPD e reguladores de tensão projetados para substituir o LPDDR soldado por módulos de servidor destacáveis e atualizáveis.

- Abril de 2026: A GUC demonstrou uma plataforma de IP HBM4 a 12 Gbps implementada no processo de 3 nm da TSMC com embalagem avançada CoWoS no Simpósio de Tecnologia da América do Norte da TSMC 2026. A plataforma integra o IP de controlador e PHY HBM4 de funcionalidade completa da GUC com memória HBM4, com a GUC relatando que seu IP HBM3E de geração anterior atingiu velocidades 15% acima da especificação em produção.

- Abril de 2026: A OPENEDGES Technology anunciou seu primeiro contrato de licença comercial para IP de subsistema de memória com suporte simultâneo aos padrões LPDDR6 e LPDDR5X, voltado para clientes de SoC de IA e HPC de próxima geração. Isso representou o primeiro negócio de licenciamento de IP LPDDR6 comercial executado por um fornecedor de IP coreano e marca a emergência da Coreia do Sul como fonte de fornecimento de IP ao lado de seu papel estabelecido como fabricante de dispositivos DRAM.

Escopo do Relatório Global do Mercado de IP de Interface de Memória DRAM

O mercado de IP de Interface de Memória DRAM compreende o licenciamento, o desenvolvimento e a comercialização de núcleos de propriedade intelectual (IP) de semicondutores que permitem a comunicação confiável entre dispositivos de sistema em chip (SoC), processador, ASIC, FPGA ou acelerador e tecnologias de memória de acesso aleatório dinâmico (DRAM). Essas soluções de IP incorporam controladores de memória, interfaces de camada física (PHY), lógica de protocolo, algoritmos de treinamento, recursos de integridade de sinal e componentes de design relacionados necessários para suportar padrões DRAM de alta velocidade.

O Relatório de IP de Interface de Memória DRAM é Segmentado por Arquitetura de Interface de Memória (IP de Interface de Memória DDR e DIMM, IP de Interface de Memória LPDDR, IP de Interface de Memória GDDR e IP de Interface de Memória HBM), Aplicação (Data Center/Nuvem/HPC/IA, Dispositivos Móveis e de Consumo, Gráficos/Jogos, Automotivo/ADAS e Industrial/IoT/Redes), Tipo de Cliente (Empresas de Semicondutores Fabless, IDMs, OEMs de Sistemas e Hiperescaladores) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| IP de Interface de Memória DDR e DIMM |

| IP de Interface de Memória LPDDR |

| IP de Interface de Memória GDDR |

| IP de Interface de Memória HBM |

| Data Center/Nuvem/HPC/IA |

| Dispositivos Móveis e de Consumo |

| Gráficos/Jogos |

| Automotivo/ADAS |

| Industrial/IoT/Redes |

| Empresas de Semicondutores Fabless |

| IDMs |

| OEMs de Sistemas |

| Hiperescaladores |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Arquitetura de Interface de Memória | IP de Interface de Memória DDR e DIMM | |

| IP de Interface de Memória LPDDR | ||

| IP de Interface de Memória GDDR | ||

| IP de Interface de Memória HBM | ||

| Por Aplicação | Data Center/Nuvem/HPC/IA | |

| Dispositivos Móveis e de Consumo | ||

| Gráficos/Jogos | ||

| Automotivo/ADAS | ||

| Industrial/IoT/Redes | ||

| Por Tipo de Cliente | Empresas de Semicondutores Fabless | |

| IDMs | ||

| OEMs de Sistemas | ||

| Hiperescaladores | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de IP de interface de memória DRAM?

O mercado de IP de interface de memória DRAM foi avaliado em 0,93 bilhão de USD em 2025, está avaliado em 1,07 bilhão de USD em 2026 e tem previsão de atingir 2,19 bilhões de USD até 2031 a um CAGR de 15,32%.

Qual área de aplicação gera a maior demanda por IP de interface de memória DRAM?

Data center e nuvem/HPC/IA lideraram com 47,91% de participação em 2025 e também é a aplicação de crescimento mais rápido, com um CAGR de 16,31% até 2031.

Por que o HBM está se tornando mais importante no IP de interface de memória DRAM?

O HBM está intimamente ligado a aceleradores de IA e sistemas de computação de alto desempenho que precisam de largura de banda extrema, razão pela qual o segmento de arquitetura HBM está projetado para crescer a um CAGR de 16,12% até 2031.

Qual grupo de clientes está se expandindo mais rapidamente neste campo?

Os hiperescaladores são o tipo de cliente de crescimento mais rápido, com um CAGR de 16,08%, impulsionados por sua migração para silício de IA personalizado e co-desenvolvimento mais profundo com fornecedores de IP.

Qual região lidera a demanda e qual região está crescendo mais rapidamente?

A América do Norte detinha a maior participação, de 39,51%, em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente, a um CAGR de 16,28%, até 2031.

Qual é o maior desafio enfrentado pelos fornecedores de IP de interface de memória avançada?

O principal desafio é o alto custo e o longo ciclo de validação vinculados a nós avançados, interfaces da classe HBM e integração em nível de embalagem, o que limita a participação a fornecedores e compradores bem financiados.

Página atualizada pela última vez em: