DDR5 DRAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.51 十億米ドル |

| 市場規模 (2031) | 71.44 十億米ドル |

| 成長率 (2026 - 2031) | 21.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDDR5 DRAM市場分析

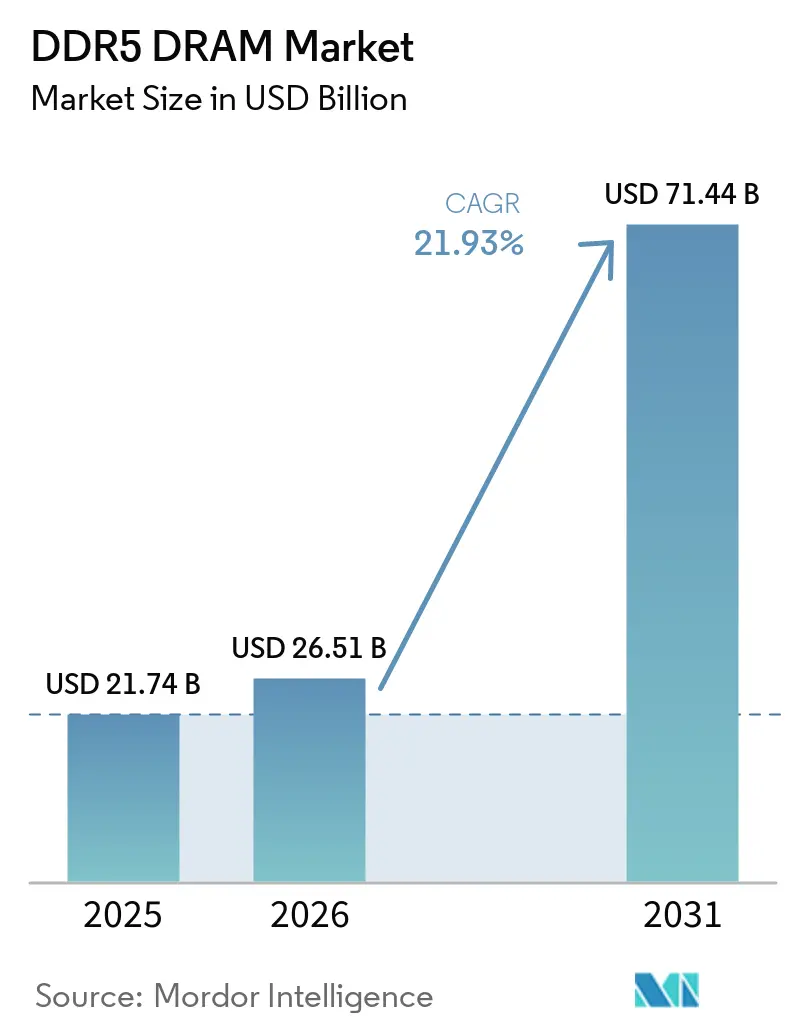

DDR5 DRAM市場規模は、2025年に217.4億米ドル、2026年に265.1億米ドルと予測され、2026年から2031年にかけてCAGR 21.9%で成長し、2031年までに714.4億米ドルに達する見込みです。DDR5 DRAM市場は、通常の季節的なメモリ需要の変動ではなく、長期サイクルのサーバー建設プログラムに紐づいたAIインフラ支出によって押し上げられています。ハイエンドサーバーCPUプラットフォームは設計上DDR5を必要とするようになっており、これが以前のメモリ移行よりも速いペースでプラットフォーム移行を促進しています。大手DRAMメーカーはDDR4をエンドオブライフに近づけており、旧来のプラットフォームに留まる経済的理由が薄れ、エンタープライズのアップグレードタイミングが短縮されています。ハイパースケーラーの設備投資コミットメントはすでに2026年をはるかに超えており、DDR5 DRAM市場に過去のアップサイクルよりも安定した需要基盤をもたらしています。HBMの割り当て、先端ノードの歩留まり制限、米国寄りと中国向けのサプライチェーンの分断が引き続きDDR5 DRAM市場全体の価格下限を支えているため、供給は逼迫した状態が続いています。

主要レポートのポイント

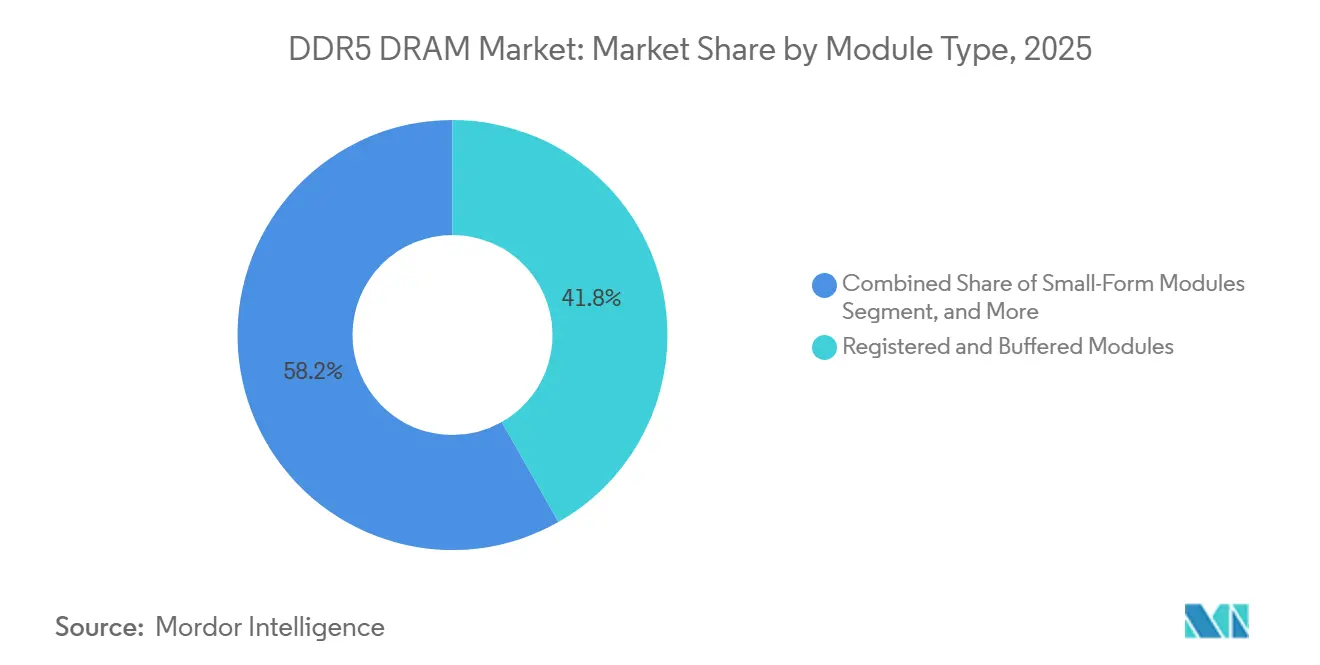

- モジュールタイプ別では、レジスタードおよびバッファードモジュールが2025年のDDR5 DRAM市場において41.8%のシェアを占め、スモールフォームモジュールは2031年にかけてCAGR 25.0%で成長する見込みです。

- 容量別では、24GB~32GBの区分が2025年のDDR5 DRAM市場において34.2%のシェアでトップとなり、128GB超の区分は2031年にかけてCAGR 25.2%で拡大する予測です。

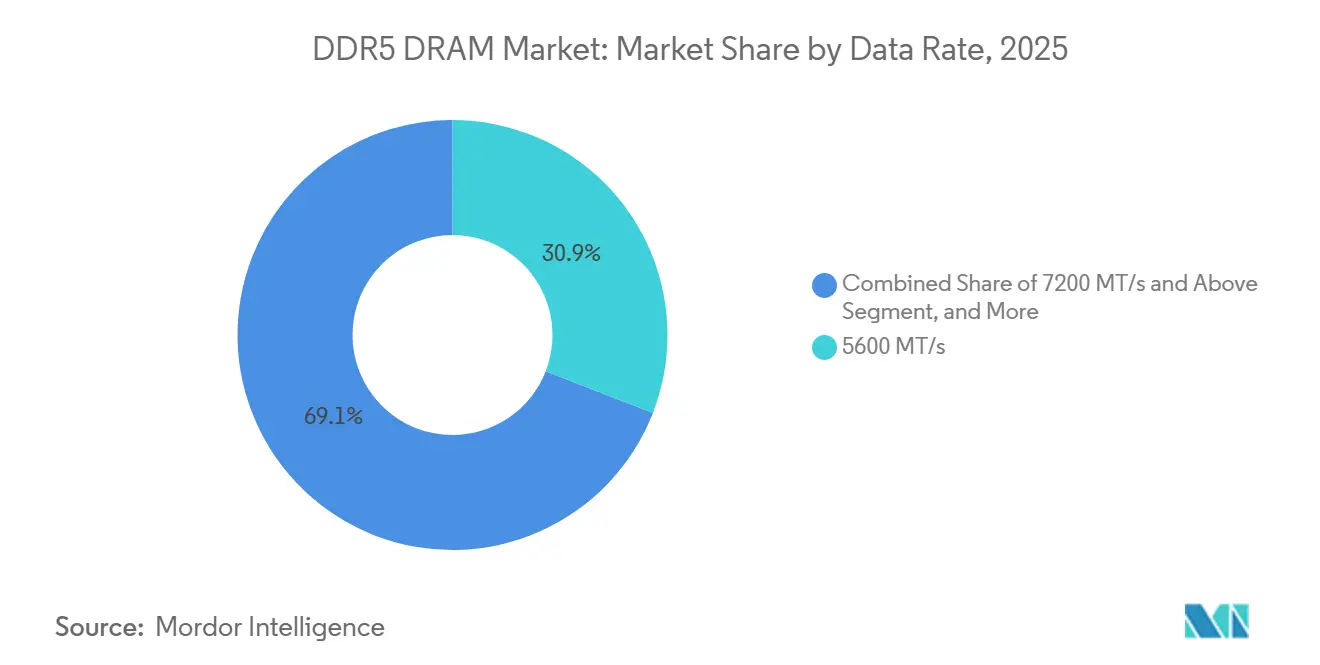

- データレート別では、5600 MT/sが2025年のDDR5 DRAM市場において30.9%のシェアを占め、7200 MT/s以上は2031年にかけてCAGR 24.8%で最も速い成長を記録する見込みです。

- 最終用途別では、サーバーおよびハイパースケールデータセンターが2025年の需要の45.7%を占め、自動車用コンピュートプラットフォームは2031年にかけてCAGR 23.7%で最も高い成長を示すと予測されています。

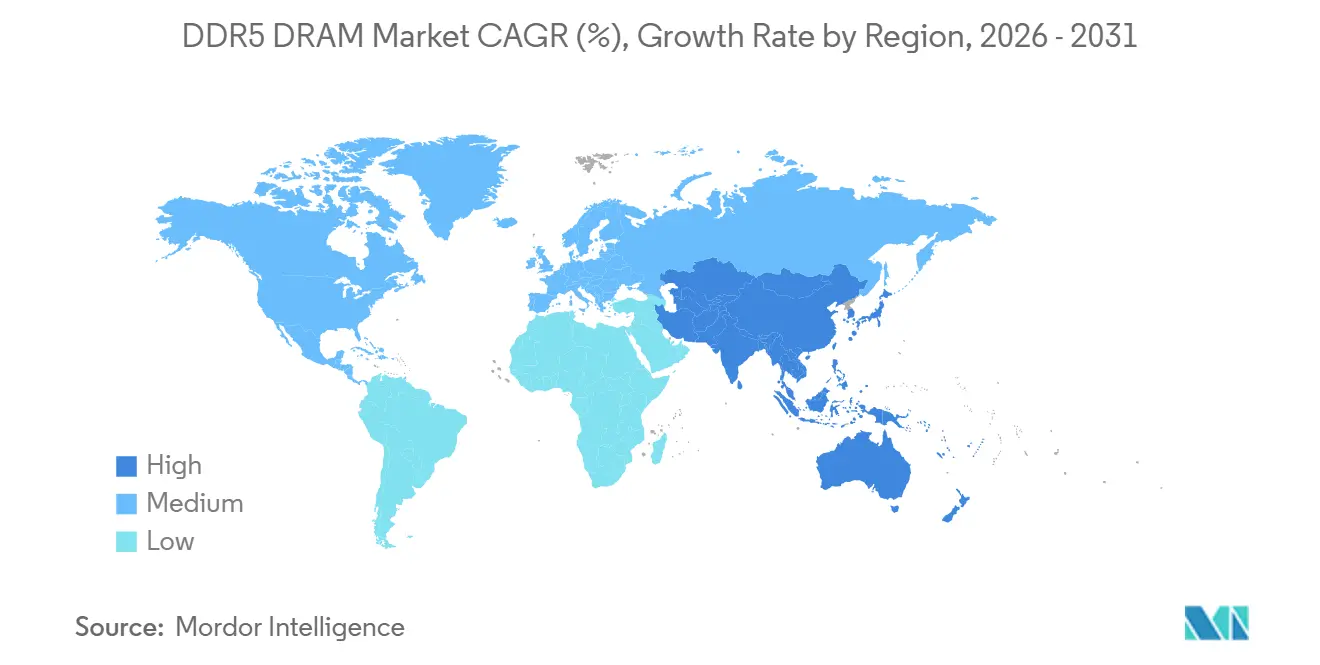

- 地域別では、アジア太平洋が2025年に47.4%のシェアを占め、CAGR 22.9%(2031年まで)で最も速く成長する地域カテゴリーでもあります。

- サプライヤー集中度別では、Samsung Electronics、SK hynix、Micron Technologyが2025年の世界DRAMウェーハ生産量の93%超を合計で占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDDR5 DRAM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIサーバーメモリ密度のスケーリング | +4.2% | グローバル、北米および東アジアのハイパースケールクラスターに集中 | 短期(2年以内) |

| DDR5専用サーバーCPUへの移行 | +3.8% | グローバル、北米および東アジアでの早期採用 | 中期(2年~4年) |

| DDR5とDDR4の価格差の縮小 | +3.5% | グローバル、南アジアおよび東南アジアでの採用が速い | 短期(2年以内) |

| 電力制約のあるデータセンター向けの帯域幅あたり消費電力の改善 | +3.0% | 北米およびヨーロッパ(電力密度規制が適用される地域) | 中期(2年~4年) |

| CXL接続メモリの拡張 | +2.2% | 北米および東アジア(CXL準拠サーバーの展開が最も進んでいる地域) | 中期(2年~4年) |

| CAMM2およびラゲッドエッジDDR5の採用 | +1.8% | グローバル、台湾・日本・ドイツでの早期産業利用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーメモリ密度のスケーリング

AIのトレーニングおよび推論プラットフォームは、以前のサーバー設計が効率的にサポートできた以上のソケットあたりメモリ密度を必要としており、その要がDDR5 DRAM市場全体の調達行動を変えています。Micronは、1γ DRAMノードが前世代の1βより30%以上多くのビット数をウェーハあたりで実現すると述べており、これは容量拡大のみに依存せずに高密度DDR5ロードマップを支えるものです。[1]Micron Technology、「1ガンマ技術概要」、Micron Technology、micron.com DIMMスロットあたりの密度が高まることで、AIワークロードに必要なソケット数が減少し、DDR5 DRAM市場はアクセラレーター主導のインフラ構築と密接に結びついた状態が続き、通常のサーバー交換サイクルとは切り離されています。Micronはまた、1γ世代を将来のコンピュートニーズを見据えたものと位置づけており、密度ティアの差別化がDDR5 DRAM市場においてより持続的な収益レバーになりつつあるという見方を支持しています。これが、96GB以上の容量帯がDDR5 DRAM市場においてコモディティ構成よりも強い投資と価格サポートを集めている理由です。

DDR5専用サーバーCPUへの移行

サーバーCPUの移行により、DDR5 DRAM市場は、DDR4が新しいハイエンド展開の実用的なデフォルトとして残れる段階を超えました。AMDは、EPYC 9005がDDR5-6000 ECCの最大12チャネルをサポートすると文書化し、JEDECは次世代サーバーメモリ帯域幅の上限を引き上げるMRDIMM標準の策定を継続しました。サーバープラットフォームがDDR5ネイティブになるにつれ、モジュールの検証はもはや単純な量的作業ではなくなり、タイミング、ファームウェア、プラットフォーム固有の認定がDDR5 DRAM市場においてより重要になっています。JEDECのMRDIMM Gen2およびGen3ロードマップも、今後の性能向上の道筋が移行期の互換性ソリューションではなくDDR5を中心としていることを示しています。これにより、小規模ベンダーへの参入障壁が高まり、サーバーメモリの購買はDDR5 DRAM市場内で幅広いクロスプラットフォーム認定をサポートできるサプライヤーへとシフトしています。

DDR5とDDR4の価格差の縮小

DDR5 DRAM市場は、DDR4との価格差が縮小していることからも恩恵を受けており、買い手はもはや旧来のプラットフォームに留まることで十分な節約ができるとは見なくなっています。より広いエコシステムが高速クライアントおよびサーバーモジュール標準をサポートするようになり、DDR5が短命またはプレミアム専用のコスト構造を持つリスクが低下しています。[2]JEDEC固体技術協会、「JEDECが新しいメモリインターフェースロジックと拡張MRDIMMロードマップでDDR5 MRDIMMエコシステムを前進させる」、JEDEC、jedec.org 認定パイプライン、電力管理コンポーネント、クロッキングアーキテクチャが熟するにつれ、DDR5の採用はDDR5 DRAM市場の調達サイクル全体で標準化しやすくなっています。RambusとJEDECはいずれも、2025年から2026年にかけてより安定したクライアントモジュール仕様へとエコシステムを誘導しており、これは出荷量の増加に伴うより広範なコスト正常化の根拠を支持しています。このシフトが重要なのは、コストパリティがより明確になった時点で、DDR5のアクティブなロードマップを持たないベンダーが短期的な利益圧迫ではなくDDR5 DRAM市場からの排除に直面するためです。

電力制約のあるデータセンター向けの帯域幅あたり消費電力の改善

大規模データセンターキャンパスで電力の利用可能性が逼迫するにつれ、帯域幅あたり消費電力はDDR5 DRAM市場における直接的な購買基準となっています。SK hynixとIntelは、第4世代Intel Xeon ScalableプロセッサーにおけるDDR5がDDR4-3200比で70%高い帯域幅を実現しながら14.4%の消費電力削減を達成し、サーバーレベルでのワットあたり性能が向上したと報告しました。IEA-4E EDNAの研究も、メモリがサーバー消費電力の相当な割合を占め、新しいDRAM世代が一貫して効率を改善してきたことを示しており、DDR5採用の規制上の根拠を支持しています。[3]IEA-4E EDNA、「サーバーのエネルギー効率:過去と将来の可能性のあるトレンド」、IEA-4E EDNA、iea-4e.org 実際には、回収された電力ヘッドルームをより汎用的なサーバー密度ではなくアクセラレーターに再割り当てできるため、AI指向のラック計画におけるDDR5の役割が強化されます。これにより、エネルギー効率はコンピュート密度の乗数となり、特に電力強度規制がコロケーションおよびエンタープライズ更新の意思決定を左右する場所でDDR5 DRAM市場全体の持続的な調達を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HBMの容量引き付けによる従来型DDR5供給の制約 | -3.2% | グローバル、北米および東アジアで最も深刻 | 短期(2年以内) |

| 高密度DDR5ダイにおけるEUV歩留まりとランプアップの課題 | -2.5% | 東アジアおよび米国 | 中期(2年~4年) |

| 輸出規制と中国ローカライゼーションによる二極化 | -2.1% | アジア太平洋、グローバルサプライチェーンへの波及あり | 中期(2年~4年) |

| CUDIMM、MRDIMM、CAMM2にわたる認定の複雑さ | -1.9% | グローバル、北米およびヨーロッパのサーバー調達で最も摩擦が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBMの容量引き付けによる従来型DDR5供給の制約

DDR5 DRAM市場における主要な供給側の抑制要因は、DDR5サーバー需要が高まる中で、先端ノードウェーハ容量が高マージンのHBMプログラムに引き付けられていることです。SK hynixは龍仁ファブ1への投資を加速し、総プロジェクトコミットメントは31兆韓国ウォン(215億米ドル)に上り、サプライヤーが短期的な正常化ではなく持続的な先端メモリ需要に向けてどれほど強く準備しているかを示しています。Micronの1γロードマップも、最先端プロセスの向上が将来のコンピュート製品の中心であることを明確にしており、同じ先端製造リソースをめぐる競争が続くことを示唆しています。最良のプロセスウィンドウが希少な状態が続く限り、サーバーDDR5の生産量はDDR5 DRAM市場において最終需要が示唆する水準よりも逼迫した状態が続く可能性が高いです。これが価格下限を支え、上流の割り当てに依存するブランドモジュールベンダーよりも大手垂直統合メーカーを有利にする傾向があります。

高密度DDR5ダイにおけるEUV歩留まりとランプアップの課題

EUVのランプアップの複雑さは、高密度ダイの移行が前世代よりもプロセスの安定性に敏感であるため、DDR5 DRAM市場にとって引き続き重大な抑制要因となっています。Micronは1γノードが1βより30%以上多くのビット数をウェーハあたりで達成したと述べましたが、追加のEUVレイヤーが非線形的にプロセスの複雑さを高めることも指摘しました。これは、DDR5 DRAM市場がAIプラットフォームおよびメモリ拡張システムから最も強い需要引き付けを受けている96GBから256GBのサーバーモジュール範囲で最も重要です。その結果、サプライヤーが密度と歩留まりの両方の目標を同時に達成しなければならない狭い動作ウィンドウが生じ、高容量DDR5が広く利用可能になるペースが遅くなっています。歩留まりがより完全に安定するまで、DDR5 DRAM市場は顧客が最も求める正確なティアで繰り返し逼迫に直面する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュールタイプ別:サーバーバッファードモジュールがリードし、モバイルフォームファクターが差を縮める

レジスタードおよびバッファードモジュールは2025年のDDR5 DRAM市場規模の41.8%のシェアを占め、プラットフォーム移行の第一段階において最大のモジュールカテゴリーとなりました。DDR5 DRAM市場は、ハイパースケールおよびエンタープライズサーバーのアップグレードが幅広い消費者向け交換よりも早く進んだため、RDIMM、LRDIMM、MRDIMM需要に傾いています。JEDECは2026年4月にDDR5 MRDIMM Gen2標準を12,800 MT/sを目標として策定し、Gen3の17,600 MT/s方向への取り組みも開始しており、バッファードメモリの長期的な性能ロードマップを延長しています。この標準化の道筋が重要なのは、MRDIMMの採用が特定のプラットフォームサポートに紐づいており、DDR5 DRAM市場において単純な数量の可用性よりも認定の深さが重要になるためです。その結果、バッファードモジュールの競争は純粋な価格主導よりも関係性主導になりつつあります。

スモールフォームモジュールはDDR5 DRAM市場において最も速く成長するモジュールタイプであ、AI対応ノートブック、コンパクトワークステーション、ラゲッドエッジシステムに支えられ、2026年から2031年にかけてCAGR 25.0%で成長します。JEDECは2026年2月に更新されたCUDIMMおよびCQDIMMの共通標準を公開し、最大9,600 MT/sのクロックドクライアントモジュールを正式化し、より小型の高速フォームファクターの設計基盤を改善しました。Rambusは2026年5月にCUDIMM、CQDIMM、CSODIMMモジュール向けの完全なDDR5 9600クライアントメモリモジュールチップセットをリリースし、この方向性を強化しました。DDR5 DRAM産業は、薄型システムとローカルAIワークロードがサーバーサイズのフットプリントなしにより多くの帯域幅を必要とするフォームファクタースペクトルのエッジでより速い成長を見せています。専門・産業用モジュールも、認定、熱範囲、信頼性サポートがこれらの小規模展開ニッチにおいて表面的な価格よりも依然として重要であるため、プレミアムマージンを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量別:高密度構成が次のサーバーアーキテクチャサイクルを牽引

24GB~32GBセグメントは2025年のDDR5 DRAM市場規模の34.2%を占め、主流のサーバーおよびワークステーション設置の量的基盤として維持されました。DDR5 DRAM市場において、この範囲はスロットあたりのコスト規律と幅広いエンタープライズワークロードに十分な帯域幅および容量のバランスが取れているため、引き続き魅力的です。128GB超のカテゴリーは、AIの推論システムが分散化のペナルティとシステムの複雑さを避けるためにソケットあたりより多くのメモリを必要とするため、2026年から2031年にかけてCAGR 25.2%で最も速く拡大しています。前世代比30%以上多くのビット数をウェーハあたりで実現するMicronの1γノードロードマップは、より大型のDDR5モジュールへの移行と128GBからより高密度のサーバー構成への移行サイクルの短縮を支えています。これはDDR5 DRAM市場が量主導の成長からミックス主導の成長へと移行している最も明確な場所の一つです。

48GB~64GBおよび96GB~128GBの帯域も、エンタープライズの更新サイクルが最低の初期システムコストよりもワークロードあたりのコストに焦点を当てるようになったため、DDR5 DRAM市場でトラクションを得ています。Astera Labsは、Leo シリーズCXL 2.0スマートメモリコントローラーが複数のDDR5-5600チャネルにわたってカードあたり最大2TBをサポートすると述べており、高密度DIMMとCXL拡張が同じワークロード予算をめぐって競合していることを示しています。この重複は、96GBから128GBの境界がDDR5 DRAM市場内の戦略的な意思決定ポイントになったことを意味し、買い手はより大型のDIMMとメモリ拡張カードのどちらかを選択しなければなりません。DDR5 DRAM産業では、デフォルトのノートブックおよびデスクトップ構成がより高い容量に移行するにつれ、16GB以下のティアが関連性を失いつつあります。容量の決定は、以前のクライアント主導のメモリサイクルよりも直接的にアーキテクチャの決定を形成するようになっています。

データレート別:5600 MT/sが現在の下限を設定し、7200 MT/s以上が上限を再定義

5600 MT/sティアは2025年に30.9%のシェアを占め、DDR5 DRAM市場全体で最大の速度セグメントとなりました。このティアは、DDR5がデフォルトのプラットフォーム計画においてDDR4を置き換えるにつれ、主流のサーバーおよびコンシューマーPC展開のニーズを満たす実用的なベースラインとなりました。7200 MT/s以上のセグメントは、AIサーバーおよびハイエンドワークステーションがMRDIMMおよびクロックドモジュールアーキテクチャに移行するにつれ、DDR5 DRAM市場規模において最も速く成長する部分であり、2026年から2031年にかけてCAGR 24.8%で進展しています。JEDECによるJESD82-552多重化ランクデータバッファー標準の公開と継続的なMRDIMMロードマップは、はるかに高い速度での動作が狭いベンダーの主張ではなく正式なエコシステムの道筋の一部となったことを確認しています。Rambusも2026年5月に最初の完全なDDR5 9600クライアントチップセットをリリースし、サーバーティアを超えた高速モジュールへのより広い商業的な道筋を支えています。

4800 MT/sティアはDDR5 DRAM市場においてレガシーステータスに向かっており、ピークスループットよりも熱検証を優先する専門・産業プログラムでより関連性があります。6400 MT/sティアは、幅広いエンタープライズ展開における現在の性能および認定ニーズに適合しているため、予測期間の大部分においてコアサーバーベースラインとして維持される見込みです。arXivに掲載された研究では、Intel Granite RapidsにおいてDDR5-6400 RDIMMからMRDIMM-8800に移行することで大幅な帯域幅向上と帯域幅バウンドワークロードの強力な性能改善が得られ、メモリ拡張帯域幅領域でサーバーエネルギーを最大30%節約できることが示されました。この証拠は、DDR5 DRAM市場のプレミアム速度ティアが単なる表面的なアップグレードではなく、持続的なメモリ使用率を持つシステムの直接的な効率レバーでもあるという見方を支持しています。使用率が上昇するにつれ、速度の階段はDDR5 DRAM市場全体のサプライヤーにとってより大きな収益ドライバーとなります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途アプリケーション別:ハイパースケールが需要を支配し、自動車が構造的なモメンタムを構築

サーバーおよびハイパースケールデータセンターは2025年のDDR5 DRAM市場シェアの45.7%を占め、主要な最終用途カテゴリーとして維持されました。DDR5 DRAM市場は、クラウドおよびAIサーバー需要を中心としており、これらの買い手がプラットフォーム要件がより高い帯域幅と密度にシフトするにつれ最初に動き、大規模に購入したためです。自動車用コンピュートプラットフォームは最も速く成長する最終用途カテゴリーであり、集中型車両アーキテクチャが厳格な信頼性と安全基準を満たすコンピュートグレードのメモリを必要とするため、2026年から2031年にかけてCAGR 23.7%で成長します。SK hynixは、自動車用LPDDR5XがTÜV SÜDを通じてISO 26262のASIL-D認定を取得したと述べており、安全認定が先進車両電子機器におけるメモリ採用のゲートキーパーになりつつあることを示しています。これにより、自動車はコンシューマーメモリ需要からの波及ではなく、DDR5 DRAM市場における構造的に独自の成長レーンとなっています。

エンタープライズおよびワークステーション需要も、ローカルAI推論システムが以前のビジネスPCよりも大きなメモリフットプリントと強力な性能一貫性を必要とするため上昇しています。DDR5 DRAM市場は、エコシステムが成熟し価格障壁が引き続き緩和されるにつれ、デスクトップおよびノートブックにおける移行摩擦の低下から恩恵を受けています。エッジおよび産業展開はCAMM2とラゲッドDDR5設計を通じて拡大しており、通信およびネットワーキングプログラムは新しい基地局およびインフラプロセッサーに徐々にDDR5を追加しています。JEDECのLPDDR5 CAMM2コネクター標準は、モジュール式低プロファイルメモリ採用のためのより一貫した道筋をエコシステムに提供し、コンパクトおよび専用システムでの幅広い使用を支えています。その結果、DDR5 DRAM市場はサーバーが主要な量のアンカーであり続ける中でも、より広い最終用途基盤にわたって拡大しています。

地域分析

アジア太平洋は2025年のDDR5 DRAM市場規模の47.4%を占め、2031年にかけてCAGR 22.9%で拡大する見込みであり、最大かつ最も速く成長する地域となっています。アジア太平洋のDDR5 DRAM市場は韓国を中心としており、Samsung ElectronicsとSK hynixが先端DRAM製造の供給側の中核的な柱として残っています。SK hynixは龍仁半導体クラスターファブ1に31兆韓国ウォン(215億米ドル)をコミットし、最初のクリーンルームを2027年2月の稼働に向けて加速しており、地域の設備投資計画が将来の先端メモリ需要にどれほど強く合致しているかを示しています。中国もよりローカライズされたメモリサプライチェーンを推進しており、DDR5 DRAM市場内の調達戦略と地域セグメンテーションに別の層を加えています。台湾と日本は、モジュール組み立てと先端パッケージングを通じて地域のバリューチェーンを引き続き支えており、インドはコンシューマーおよび組み立て先として徐々に台頭しています。

北米はDDR5 DRAM市場において最も集中した需要センターであり、AIサーバーへのハイパースケーラーの支出がサーバーメモリ調達を異常に強い状態に保っています。この地域はまた、インフラ支出とプラットフォーム検証の間のより緊密なリンクから恩恵を受けており、認定サプライヤーに過去のメモリアップサイクルよりも予測可能な受注の可視性を与えています。長期契約と国内供給セキュリティの目標がDDR5 DRAM市場においてここでより重要になっており、大規模な買い手がスポット価格の変動へのエクスポージャーと上流の割り当てをめぐる不確実性を減らしたいと考えているためです。この需要構造は、以前のDRAM移行を形成したクライアント主導のサイクルよりも安定しています。

ヨーロッパはDDR5 DRAM市場においてより小さいが差別化された部分を占めており、エンタープライズ、産業、自動車隣接需要がハイパースケール量よりも大きな比重を持っています。IEA-4E EDNAの研究とSK hynix-Intelのケーススタディはいずれも、エネルギーに敏感なサーバー環境におけるDDR5の価値を支持しており、これはヨーロッパの電力効率とコンプライアンスへのより強い重点とよく合致しています。ドイツ、英国、フランスが主要な需要アンカーとして残り、ヨーロッパの残りの地域はエンタープライズの更新活動を通じてより緩やかに量を追加しています。その他の地域はDDR5 DRAM市場においてより小さいままですが、輸入ブランドモジュールと選択的なコロケーション構築が中東、アフリカ、南米全体で顧客基盤を引き続き拡大しています。

競合環境

DDR5 DRAM市場は、高度に集中したダイレベルの構造と、はるかに断片化したモジュールレベルの構造に分かれています。Samsung Electronics、SK hynix、Micron Technologyは2025年に世界のDRAMウェーハ生産量の93%超を支配しており、供給へのアクセスがDDR5 DRAM市場における中心的な競争優位性であることを意味しています。このレベルでは、競争は棚の存在感よりも、ファブ技術、ノードの実行、長期的な顧客コミットメントを確保する能力によって形成されます。Micronは1γプロセスをウェーハあたり30%以上多くのビット数を持つ前世代比のビットあたりコスト改善として位置づけており、高付加価値DDR5プログラムにおけるマージンと供給戦略を支えています。JEDECのMRDIMM標準に関する取り組みも、大規模な深いシリコン特性評価とサーバーグレードの検証を処理できるベンダーを強化しています。

モジュールレベルでは、DDR5 DRAM市場にはKingston Technology、ADATA、Corsair Gaming、G.SKILL、Innodisk、SMART Modular Technologies、Apacer など17社以上のブランドベンダーが含まれています。これらの企業は、DDR5 DRAM市場においてサプライチェーンのより下流に位置するため、ウェーハ経済よりもプラットフォーム認定、製品の専門化、サポート能力で競争ています。明確な戦略的動きの一つは、Rambusが2026年5月にCUDIMM、CQDIMM、CSODIMMモジュール向けのDDR5 9600クライアントチップセットをリリースし、より速いAI PCおよびワークステーションメモリ設計をサポートしたことです。もう一つは、SK hynixがCXL 2.0ベースの96GB CMM-DDR5モジュールの顧客検証を完了し、同等のポイントツーポイントDDR5構成よりも高い容量と優れた帯域幅の両方を示したことです。

DDR5 DRAM市場における第三の戦略的動きは、Marvellが2026年3月にCXLスイッチングによるラックレベルのメモリプーリングをサポートするStructera S 30260を発表したことです。Astera Labsも、DIMMスロットがすでに飽和している場所でのメモリ拡張の経路を広げるLeoシリーズCXLスマートメモリコントローラーでこのアーキテクチャを前進させました。これらの動きは、DDR5 DRAM市場における競争が標準的なDIMMを超え、メモリプーリング、メモリ拡張、プラットフォーム固有の認定へと広がっていることを示しています。レビューされたベンダーセットの中でDDR5 DRAM市場の完全に外にある企業はなく、Biwin Storage TechnologyとLexarは産業および専門DDR5供給により密接に連携したベンダーと比較した場合、DRAMよりもフラッシュに重点を置いています。

DDR5 DRAM産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rambus Inc.は、Gen2クライアントクロックドライバーCKD02(最大9,600 MT/sをサポート)とPMIC5120(電力管理用)を組み込んだCUDIMM、CQDIMM、CSODIMMモジュール向けDDR5 9600クライアントメモリモジュールチップセットをリリースしました。このチップセットは次世代AI PC、ノートブック、ワークステーションを対象としており、コンシューマーグレードのDDR5メモリモジュール速度の性能最前線を代表し、主流の6400 MT/s構成をはるかに上回る近い将来の移行を示しています。

- 2026年4月:JEDECはJESD82-552(DDR5多重化ランクデータバッファー標準)を公開し、12,800 MT/sを目標とするMRDIMM Gen2標準を策定するとともに、17,600 MT/sに向けたMRDIMM Gen3の開発を開始しました。この発表は、AIサーバープラットフォームのメモリ帯域幅計画に直接的な影響を持つ複数世代にわたるMRDIMM速度ロードマップを正式化するものです。

- 2026年3月:Marvell Technologyは、Marvellのニアメモリアクセラレーターおよびメモリ拡張コントローラーと並行してラックレベルのDDR5メモリプーリングを可能にする260レーンCXLスイッチ、Structera S 30260を発表しました。顧客サンプリングは2026年第3四半期からを目標としており、前世代のStructera S 20256 CXL 2.0スイッチはすでに量産中です。

- 2026年2月:Innodiskは、スケーラブルなエッジAIメモリ拡張向けに、CXLアドインカード(HHHL PCIeインターフェース、コンパクトDDR5 RDIMMまたはRDIMM VLP構成)を発売し、レイテンシーが重要なメモリ要件を持つマイクロデータセンター、5Gネットワーキングノード、スマート医療画像プラットフォームを対象としています。

グローバルDDR5 DRAM市場レポートの範囲

DDR5 DRAM市場とは、コンピューター、サーバー、データセンター、その他の高性能電子システムで使用される第5世代ダブルデータレートダイナミックランダムアクセスメモリの市場を指します。DDR5は、前世代のDDRと比較して高い帯域幅、低消費電力、改善された密度、優れた効率を提供し、AI、クラウドコンピューティング、ゲーミング、エンタープライズワークロードに適しています。

DDR5 DRAM市場レポートは、モジュールタイプ(アンバッファードクライアントモジュール(DDR5 UDIMM、CUDIMM)、スモールフォームモジュール(DDR5 SODIMM、CSODIMM、CAMM2、LPCAMM2)、レジスタードおよびバッファードモジュール(DDR5 RDIMM、LRDIMM、MRDIMM、その他のバッファードサーバーメモリモジュール)、専門・産業用モジュール(ラゲッドDDR5モジュール、産業温度対応モジュール、組み込み/オンボードDDR5モジュール)、スモールフォームモジュール(DDR5 SODIMM、CSODIMM、CAMM2、LPCAMM2)、その他)、容量(16GB以下、24GB~128GB、48GB~64GB、96GB~128GB、128GB超)、データレート(4800 MT/s、5200 MT/s、5600 MT/s、6400 MT/s、7200 MT/s以上)、最終用途アプリケーション(サーバーおよびハイパースケールデータセンター、エンタープライズおよびワークステーション、コンシューマーデスクトップ、ノートブックおよびモバイルPC、エッジおよび産業システム、通信およびネットワーキングインフラ、自動車用コンピュートプラットフォーム)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アンバッファードクライアントモジュール(DDR5 UDIMM、CUDIMM) |

| スモールフォームモジュール(DDR5 SODIMM、CSODIMM、CAMM2、LPCAMM2) |

| レジスタードおよびバッファードモジュール(DDR5 RDIMM、LRDIMM、MRDIMM、その他のバッファードサーバーメモリモジュール) |

| 専門・産業用モジュール(ラゲッドDDR5モジュール、産業温度対応モジュール、組み込み/オンボードDDR5モジュール) |

| 16GB以下 |

| 24GB~32GB |

| 48GB~64GB |

| 96GB~128GB |

| 128GB超 |

| 4800 MT/s |

| 5200 MT/s |

| 5600 MT/s |

| 6400 MT/s |

| 7200 MT/s以上 |

| サーバーおよびハイパースケールデータセンター |

| エンタープライズおよびワークステーション |

| コンシューマーデスクトップ |

| ノートブックおよびモバイルPC |

| エッジおよび産業システム |

| 通信およびネットワーキングインフラ |

| 自動車用コンピュートプラットフォーム |

| その他の最終用途アプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ヨーロッパのその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| モジュールタイプ別 | アンバッファードクライアントモジュール(DDR5 UDIMM、CUDIMM) | |

| スモールフォームモジュール(DDR5 SODIMM、CSODIMM、CAMM2、LPCAMM2) | ||

| レジスタードおよびバッファードモジュール(DDR5 RDIMM、LRDIMM、MRDIMM、その他のバッファードサーバーメモリモジュール) | ||

| 専門・産業用モジュール(ラゲッドDDR5モジュール、産業温度対応モジュール、組み込み/オンボードDDR5モジュール) | ||

| 容量別 | 16GB以下 | |

| 24GB~32GB | ||

| 48GB~64GB | ||

| 96GB~128GB | ||

| 128GB超 | ||

| データレート別 | 4800 MT/s | |

| 5200 MT/s | ||

| 5600 MT/s | ||

| 6400 MT/s | ||

| 7200 MT/s以上 | ||

| 最終用途アプリケーション別 | サーバーおよびハイパースケールデータセンター | |

| エンタープライズおよびワークステーション | ||

| コンシューマーデスクトップ | ||

| ノートブックおよびモバイルPC | ||

| エッジおよび産業システム | ||

| 通信およびネットワーキングインフラ | ||

| 自動車用コンピュートプラットフォーム | ||

| その他の最終用途アプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年のDDR5 DRAM市場規模はどのくらいですか?

DDR5 DRAM市場は2026年に265.1億米ドルとなり、CAGR 21.9%で2031年までに714.4億米ドルに達する見込みです。

サーバーおよびAIインフラにおけるDDR5採用を促進しているものは何ですか?

AIのトレーニングおよび推論ワークロードはより高いメモリ密度と帯域幅を必要とし、新しいサーバーCPUプラットフォームはDDR4ではなくDDR5を中心としています。

現在の需要をリードしているモジュールカテゴリーはどれですか?

レジスタードおよびバッファードモジュールが2025年に41.8%のェアでリードしており、サーバーおよびハイパースケール展開がDDR5採用の最初の主要な波であったためです。

最も速く成長している容量範囲はどれですか?

128GB超のティアが最も速く成長している容量セグメントであり、2026年から2031年にかけてCAGR 25.2%が予測されています。

DDR5 DRAMにおいて最も強いポジションを持つ地域はどこですか?

アジア太平洋が2025年に47.4%のシェアでリードし、CAGR 22.9%(2031年まで)で最も速く成長する地域でもあります。

自動車プラットフォームがDDR5サプライヤーにとって重要になっている理由は何ですか?

集中型車両アーキテクチャが厳格な安全性と信頼性基準を満たすメモリを必要とするため、自動車用コンピュートプラットフォームは2031年にかけてCAGR 23.7%で成長すると予測されています。

最終更新日: