Tamanho e Participação do Mercado de Observabilidade de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

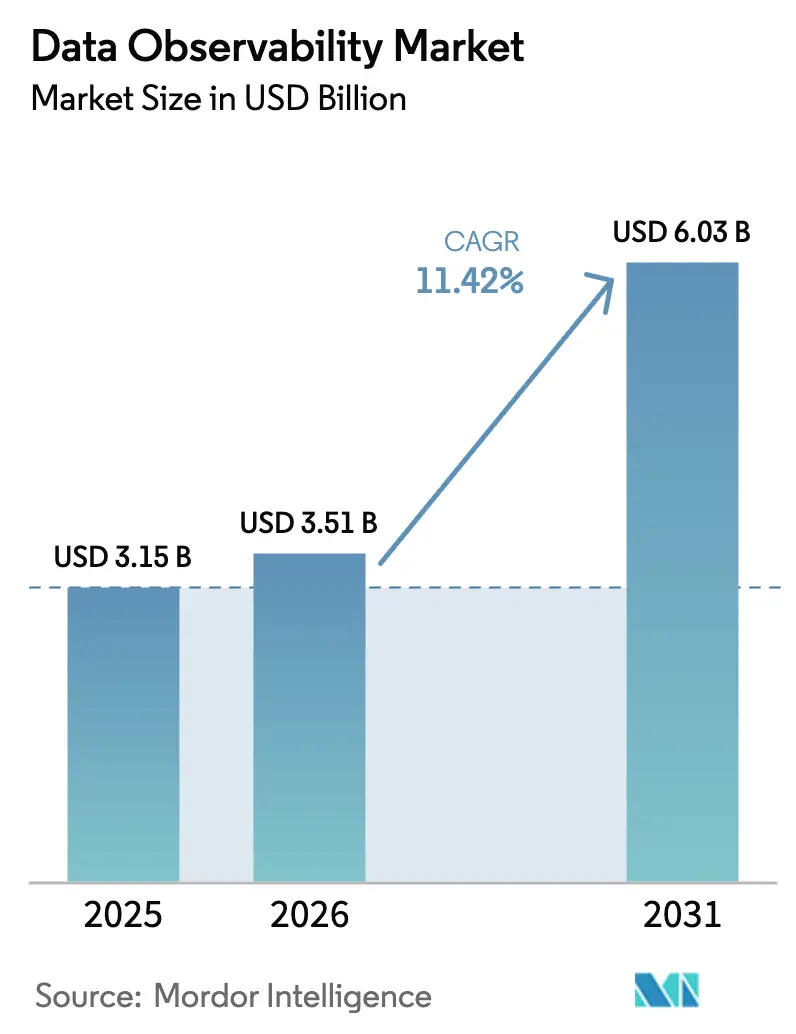

| Tamanho do Mercado (2026) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.42% CAGR |

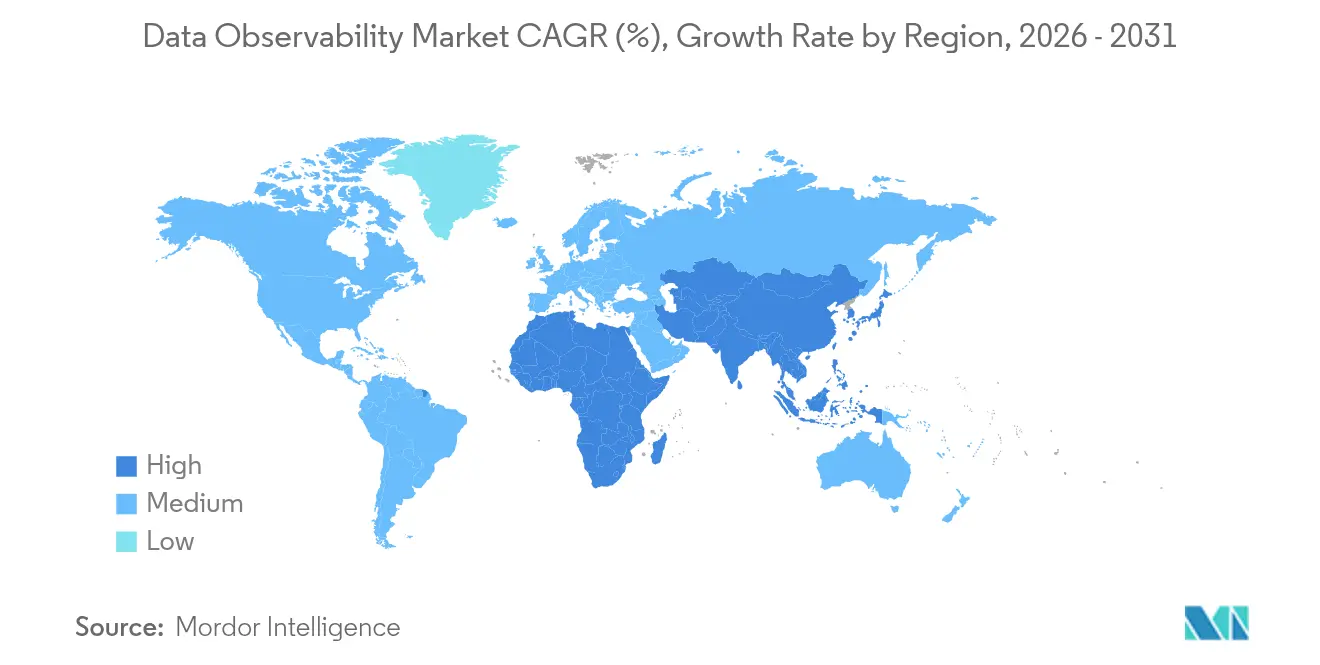

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

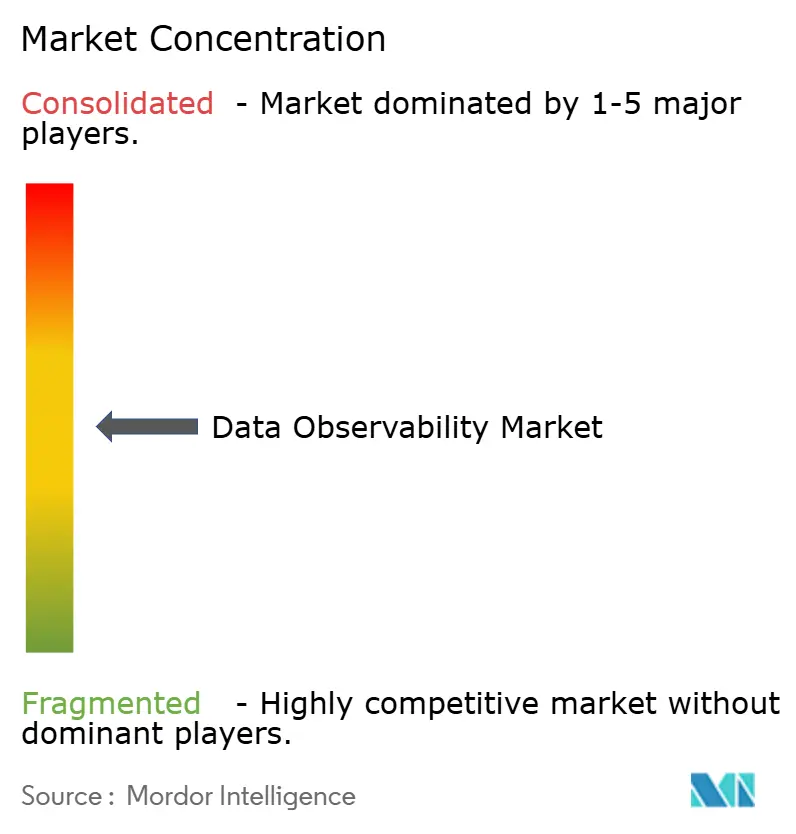

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Observabilidade de Dados por Mordor Intelligence

O tamanho do mercado de observabilidade de dados em 2026 é estimado em USD 3,51 bilhões, crescendo a partir do valor de 2025 de USD 3,15 bilhões, com projeções para 2031 mostrando USD 6,03 bilhões, crescendo a um CAGR de 11,42% no período de 2026 a 2031. O crescimento reflete uma mudança decisiva do monitoramento reativo para a engenharia proativa de confiabilidade de dados, acelerada por cargas de trabalho de IA que impõem padrões de qualidade rigorosos e por mandatos de conformidade como o Regulamento de IA da UE. Os fornecedores estão incorporando análises em tempo real, instrumentação nativa em nuvem e análise de causa raiz orientada por IA para ajudar as empresas a evitar falhas em modelos downstream e danos à reputação. A adoção é mais forte na América do Norte, mas a demanda na Ásia-Pacífico está crescendo mais rapidamente à medida que economias emergentes implantam novos centros de dados e modernizam infraestruturas legadas. Aquisições estratégicas entre provedores de plataformas sinalizam a maturação do mercado, enquanto frameworks de código aberto como o OpenTelemetry mitigam a dependência de fornecedores e reduzem as barreiras de adoção.

Principais Conclusões do Relatório

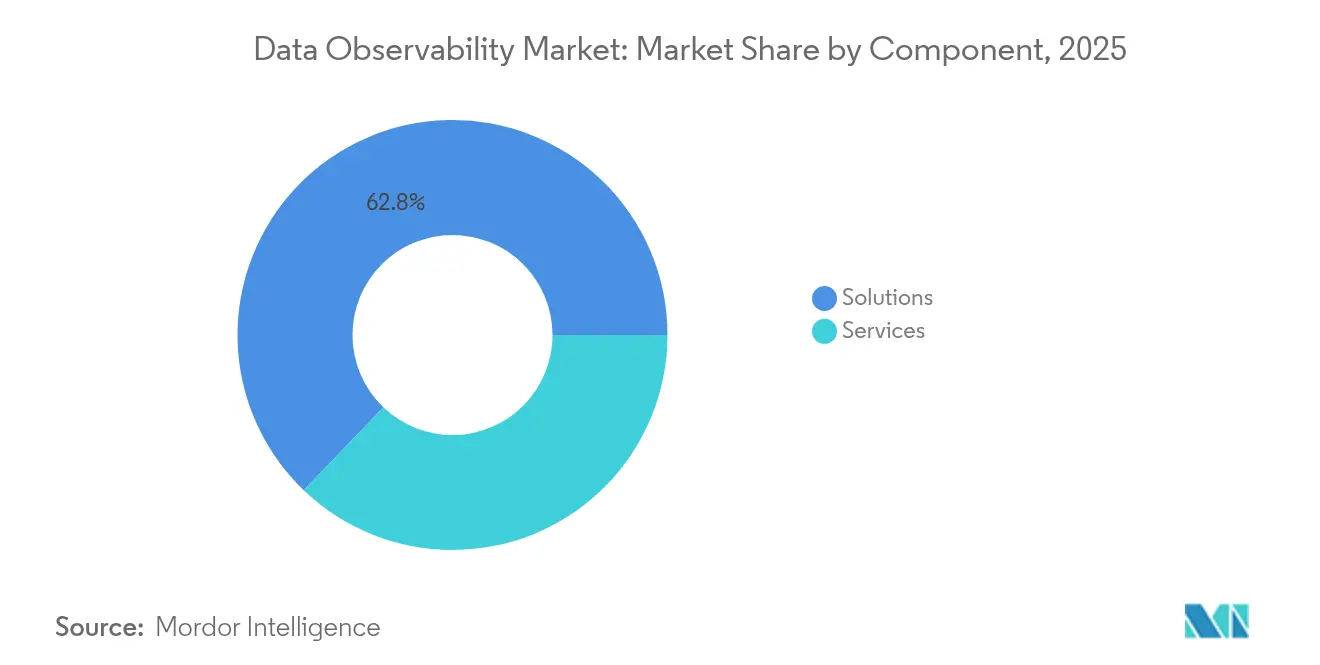

- Por componente, as Soluções dominaram com 62,84% da participação do mercado de observabilidade de dados em 2025; os Serviços devem se expandir a um CAGR de 20,22% até 2031.

- Por modelo de implantação, a Nuvem Pública liderou com 69,55% de participação em 2025, enquanto a adoção de Nuvem Híbrida deve crescer a um CAGR de 24,05% até 2031.

- Por setor do usuário final, o BFSI liderou com 22,05% de participação em 2025, enquanto Saúde e Ciências da Vida deve crescer a um CAGR de 20,85% até 2031.

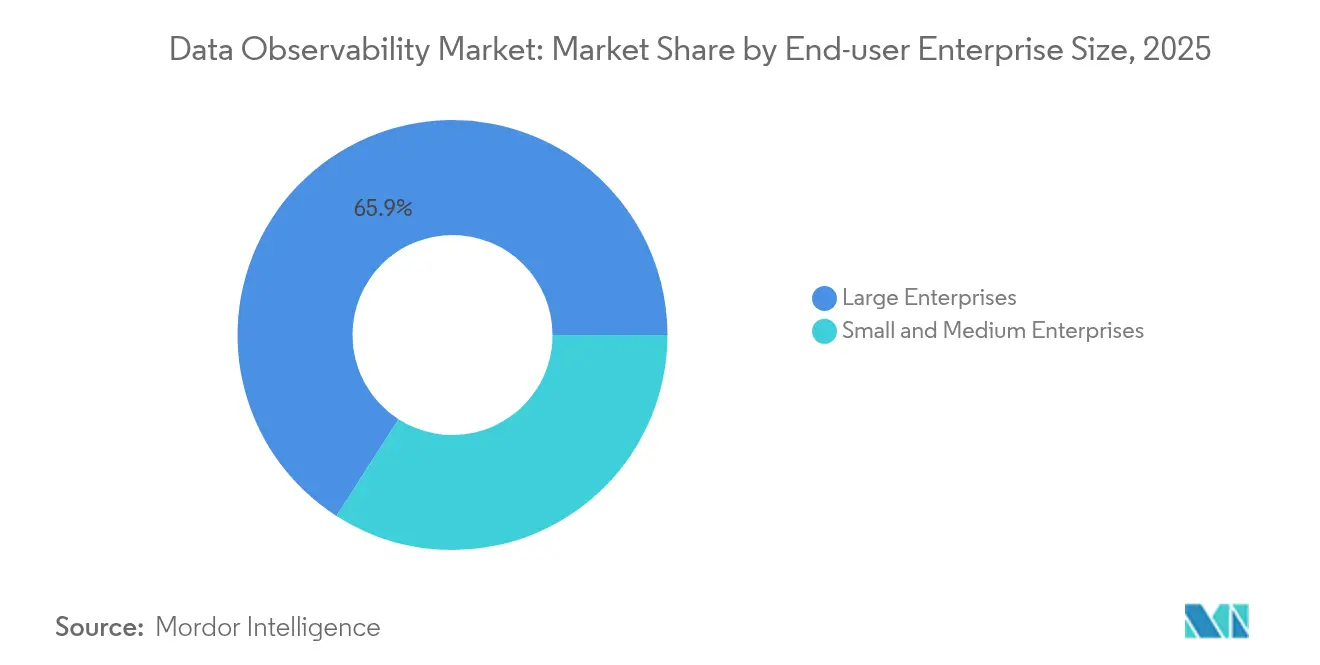

- Por porte da empresa usuária final, as grandes empresas detinham 65,92% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 17,55% até 2031.

- Por tipo de pipeline de dados, o Processamento em Lote representou 53,60% do tamanho do mercado de observabilidade de dados em 2025; o Streaming/Tempo Real deve crescer a um CAGR de 27,45%.

- Por geografia, a América do Norte manteve 38,12% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 18,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Observabilidade de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de pipelines de dados nativos em nuvem | +2.8% | Global, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de demandas de IA/ML por dados confiáveis | +3.2% | Global, América do Norte e UE | Curto prazo (≤ 2 anos) |

| Intensificação da conformidade com frameworks de governança de dados | +2.1% | UE e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão dos contratos de dados fomentando a observabilidade proativa | +1.8% | América do Norte e UE como pioneiros, expansão global | Médio prazo (2 a 4 anos) |

| Crescente adoção de LLMOps com necessidades profundas de linhagem | +2.5% | Polos tecnológicos globais | Curto prazo (≤ 2 anos) |

| Padronização do OpenTelemetry reduzindo a dependência de fornecedores | +1.9% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Pipelines de Dados Nativos em Nuvem

Empresas que executam estratégias de múltiplas nuvens requerem ferramentas de observabilidade capazes de instrumentar microsserviços, fluxos de eventos e funções sem servidor em tempo quase real. Noventa e sete por cento das empresas globais operam agora em ambientes de nuvem conectados, expondo monitores frágeis construídos manualmente que não detectam anomalias entre nós[1]VMware Tanzu, "Pesquisa sobre o Estado da Nuvem Nativa 2025," tanzu.vmware.com. O volume de telemetria está crescendo 35% ao ano, forçando os compradores a priorizar amostragem inteligente, retenção em camadas e análise de custos. Planos de controle unificados que agregam métricas, rastreamentos e linhagem em clusters Kubernetes entregam ROI tangível ao reduzir o tempo médio de resolução e evitar a deriva de modelos de IA orientados por dados.

Proliferação de Demandas de IA/ML por Dados de Treinamento Confiáveis

Os modelos de IA generativa amplificam o custo da baixa qualidade dos dados; a empresa média incorreu em perdas de USD 12,9 milhões em 2024 devido a erros não detectados. As equipes de LLMOps agora operacionalizam a pilha MOOD — Modelos, Observabilidade, Orquestração, Dados — para realizar validação contínua de linhagem e detecção de viés. Organizações que gerenciam mais de 1.000 modelos simultâneos dependem de alertas orientados por eventos para sinalizar mudanças de esquema antes do início dos ciclos de treinamento. Os esforços de padronização em torno do OpenTelemetry para cargas de trabalho de IA estão ganhando consenso, com 76% dos adotantes citando a neutralidade de fornecedores como um benefício central.

Intensificação da Conformidade com Frameworks de Governança de Dados

O Regulamento de IA da UE designa algoritmos de saúde, finanças e transporte como de alto risco, obrigando os controladores a manter registros granulares de origem dos dados, etapas de pré-processamento e histórico de acesso. O não cumprimento pode gerar multas de até 4% do faturamento global, catalisando o investimento empresarial em bases de observabilidade prontas para auditoria [2]Serviço de Publicações da União Europeia, "Regulamento (UE) 2024/1234 sobre Regras Harmonizadas para Inteligência Artificial," eur-lex.europa.eu. Em paralelo, os reguladores dos EUA citam o monitoramento contínuo em frameworks emergentes de gestão de riscos de IA, enquanto o NIST elabora um Perfil de Governança de Dados que eleva a linhagem, a reprodutibilidade e a pontuação de qualidade como controles essenciais.

Ascensão dos Contratos de Dados Fomentando a Observabilidade Proativa

Acordos formais entre produtores e consumidores de dados agora estão no centro das arquiteturas federadas. Esquemas, limites de pontualidade e SLAs de qualidade são codificados em pipelines de CI/CD; scanners automatizados sinalizam desvios no momento do commit, evitando falhas de serviço downstream. Os primeiros adotantes relatam até 40% menos chamados de incidentes após a aplicação de contratos, realocando o esforço de engenharia de correções para a entrega de funcionalidades. Os fornecedores estão integrando visualizações de conformidade de contratos em grafos de linhagem para que os operadores possam visualizar cascatas de violações entre domínios de negócios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com privacidade e soberania de dados | -1.5% | Global, pronunciado na UE e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Complexidade de integração em infraestruturas heterogêneas | -2.2% | Global, grandes empresas | Médio prazo (2 a 4 anos) |

| Escassez de competências em engenharia de dados | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Pressões de otimização de custos sobre a retenção de telemetria | -1.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Privacidade e Soberania de Dados

Leis rígidas de localização na China e na Índia limitam a telemetria de saída, obrigando as empresas a implantar coletores regionais com armazenamento local e camadas de anonimização antes da agregação central. Frameworks conflitantes como o GDPR, o CCPA e o LGPD do Brasil criam fluxos de aprovação multilaterais que retardam as implantações e inflacionam os orçamentos de conformidade. A computação de borda aproxima o processamento das fontes de dados, mas os operadores ainda precisam comprovar visibilidade de ponta a ponta sem mover cargas úteis sensíveis entre fronteiras.

Complexidade de Integração em Infraestruturas Heterogêneas

As empresas gerenciam cinco ou mais ferramentas de monitoramento que carecem de esquemas comuns, gerando proliferação de painéis e pontos cegos. Mainframes legados, middleware proprietário e bancos de dados poliglotas requerem instrumentação personalizada, sobrecarregando as escassas equipes de plataforma. Topologias híbridas exigem a correlação de métricas SNMP locais com dados de rastreamento de SaaS, uma tarefa que poucas organizações automatizam hoje. A adoção do OpenTelemetry está reduzindo o atrito, mas a lacuna de competências persiste; 48% das empresas relatam vagas não preenchidas de engenharia de observabilidade, prolongando o tempo de obtenção de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços em Expansão em Meio à Maturação da Plataforma

As Soluções retiveram 62,84% da receita de 2025, indicando que plataformas de pilha completa, monitores de qualidade de dados e grafos de linhagem formam o conjunto de ferramentas essencial no núcleo do mercado de observabilidade de dados. Os Serviços estão se expandindo a um CAGR de 20,22% à medida que as empresas buscam implantações prontas para uso que mitiguem o risco de integração e acelerem as auditorias de conformidade. As consultorias profissionais focam no mapeamento de contratos de dados para SLAs de negócios, enquanto as ofertas gerenciadas entregam operação 24 × 7, atualizações automatizadas e faturamento baseado em consumo.

A detecção de anomalias baseada em IA está transitando de complemento para capacidade padrão, com fornecedores incorporando busca vetorial e inferência causal para identificar indicadores antecedentes de deriva. A demanda por análises de custo e uso também está crescendo à medida que as regulamentações de retenção de telemetria se tornam mais rígidas. Os módulos de linhagem agora integram pontuações de detecção de viés para se alinhar ao Regulamento de IA da UE. O boom dos serviços sublinha a maturação do mercado: os clientes reconhecem que parceiros especializados reduzem o tempo de implantação pela metade em comparação com desenvolvimentos internos, liberando os engenheiros para o desenvolvimento de produtos em vez da manutenção de ferramentas.

Por Modelo de Implantação: Nuvem Híbrida Emerge como Escolha Estratégica

A Nuvem Pública capturou 69,55% dos gastos de 2025 porque os modelos SaaS eliminam o custo de capital de armazenamentos de dados de séries temporais e back-ends de rastreamento. No entanto, as estratégias híbridas, com previsão de crescimento de 24,05% ao ano, atendem à residência de dados, à segurança de confiança zero e à inferência de IA sensível à latência em instalações locais. Os fornecedores respondem com agentes e planos de controle independentes de implantação que entregam painéis idênticos, seja os coletores transmitindo para clusters SaaS regionais ou para armazenamentos auto-hospedados atrás de firewalls.

Os nós de borda adicionam complexidade: o tráfego de observabilidade deve atravessar links de largura de banda limitada sem sacrificar a granularidade. Os compradores priorizam compressão, cache local e amostragem adaptativa para limitar as taxas de saída.

Por Setor do Usuário Final: Saúde Lidera a Transformação Digital

O BFSI continua sendo um grande gastador, detendo 22,05% da receita, com modelos de fraude e conformidade com Basileia impulsionando a detecção de anomalias em tempo quase real. No entanto, Saúde e Ciências da Vida estão avançando a um CAGR de 20,85%, o mais acentuado de qualquer setor, impulsionado pela telemedicina, prontuários eletrônicos de saúde e diagnósticos assistidos por IA que não toleram deriva de dados. Os grafos de linhagem mapeiam as transformações de origem a destino para satisfazer as diretrizes de decisão clínica da FDA e as auditorias de gestão de qualidade da ISO 13485.

A manufatura aproveita a telemetria de sensores em streaming para manutenção preditiva, enquanto o varejo implanta a observabilidade para garantir que os algoritmos de personalização recebam feeds precisos de estoque e fluxo de cliques. Cada vertical prioriza extensões específicas do domínio — políticas de redação HIPAA em Saúde, analisadores de protocolo FIX em Mercados de Capitais — apoiando a especialização dos fornecedores.

Por Porte da Empresa Usuária Final: PMEs Impulsionam a Democratização

As Grandes Empresas detinham 65,92% dos gastos em 2025 porque operam os vastos patrimônios de dados que geram a maior exposição à conformidade. As Pequenas e Médias Empresas devem crescer a um CAGR de 17,55% à medida que o licenciamento SaaS, a autoinstrumentação e as camadas de pagamento conforme o crescimento eliminam as barreiras históricas. As Grandes Empresas continuam a lidar com patrimônios heterogêneos e mandatos rígidos de nuvem soberana, optando frequentemente por coletores híbridos e contratos de serviço de nível 1. A escassez de competências é mais aguda para as PMEs; portanto, os fornecedores agrupam construtores de políticas guiados por assistentes e insights automatizados de causa raiz que dispensam a necessidade de engenheiros de confiabilidade de site residentes.

Setenta e dois por cento das PMEs já baseiam decisões estratégicas em dados, e 18% implantaram IA generativa dentro de um ano do lançamento do ChatGPT, amplificando os riscos de qualidade. Os consoles de observabilidade SaaS com configuração guiada reduzem o tempo de implantação de semanas para horas, enquanto painéis predefinidos auxiliam os usuários de negócios na interpretação de eventos de anomalia sem profundo conhecimento de DevOps.

Por Tipo de Pipeline de Dados: O Processamento em Tempo Real Transforma as Operações

Os fluxos de trabalho em lote mantiveram uma participação de 53,60% em 2025, mas os pipelines de streaming estão acelerando a um CAGR de 27,45% à medida que as organizações buscam personalização instantânea e IA operacional. Os clusters Apache Kafka agora atuam tanto como transporte de telemetria quanto como mecanismo de análise, com empresas citando 40% de resolução de incidentes mais rápida quando a observabilidade em tempo real está em vigor.

Os padrões Lambda híbridos combinam a durabilidade do processamento em lote com a agilidade do streaming, exigindo instrumentação que una trabalhos Spark, fluxos Flink e data lakehouses de armazenamento de objetos. A computação de borda leva a inferência a fábricas e pontos de venda, tornando os alertas de baixa latência essenciais. Os fornecedores oferecem coletores leves que operam offline e se reconciliam quando a conectividade é restaurada, garantindo linhagem contínua apesar de links intermitentes.

Análise Geográfica

A América do Norte comandou 38,12% das receitas de 2025 graças às maduras regiões de nuvem em hiperescala, à adoção precoce de IA e à robusta regulamentação de serviços financeiros. As empresas priorizam pilhas de observabilidade prontas para SOC 2 e integram rastreadores de linhagem com fluxos de trabalho de auditoria da Lei Sarbanes-Oxley. As agências federais estão pilotando frameworks de gestão de riscos de IA que explicitamente exigem pontuação contínua de qualidade de dados, elevando a demanda do setor público.

A Ásia-Pacífico é a geografia de crescimento mais rápido, projetada a um CAGR de 18,15%, impulsionada por construções de centros de dados em campo aberto na Índia, Indonésia e Vietnã. Subsídios governamentais promovem a adoção de IA para programas de cidades inteligentes e manufatura 4.0, tornando a observabilidade parte dos requisitos de licitação. No entanto, a fragmentação de ferramentas permanece alta; as empresas da Ásia-Pacífico executam uma mediana de nove produtos de monitoramento, o dobro da média global, inflando os custos de interrupção para USD 19,07 milhões anuais. Os fornecedores que oferecem suítes de ponta a ponta com suporte a idiomas locais e preços baseados em consumo estão ganhando participação.

A Europa é estável, mas intensiva em conformidade: o GDPR e o Regulamento de IA da UE elevam os orçamentos de observabilidade de dados apesar da cautela macroeconômica. Os reguladores financeiros exigem painéis em tempo real das entradas de negociação algorítmica, forçando os bancos a registrar cada mudança de esquema e falha de pipeline. As regras de soberania de dados estimulam a adoção de clusters SaaS regionais hospedados em Frankfurt, Paris e Milão, enquanto a fragmentação transfronteiriça complica a consolidação de ferramentas. Os mercados da América Latina e da África estão em estágios mais iniciais, mas exibem crescente adoção de SaaS à medida que as operadoras de telecomunicações constroem espinhas dorsais 5G e ampliam os pontos de acesso à nuvem pública. Frameworks de conformidade localizados, como o LGPD do Brasil, espelham as disposições do GDPR e aceleram a demanda por rastreadores de linhagem de ponta a ponta que simplificam as avaliações. As parcerias com integradores de sistemas regionais são cruciais para os fornecedores que se expandem nesses mercados.

Cenário Competitivo

O mercado de observabilidade de dados é moderadamente consolidado. A aquisição de USD 23 milhões da Metaplane pela Datadog amplia seu legado de APM com detecção de deriva de esquema, sinalizando uma estratégia de convergência de plataforma [5]Datadog, "Datadog Adquire a Metaplane para Expandir as Capacidades de Observabilidade de Dados," datadoghq.com. A ClickHouse absorveu a HyperDX para fundir análises colunares com reprodução de sessão em uma pilha de código aberto, visando compradores sensíveis ao preço. A Snowflake investiu em startups do ecossistema para aprofundar a ingestão de telemetria em sua nuvem de dados, enquanto a Dynatrace introduziu extensões de data lakehouse Grail que normalizam logs e linhagem sob um único esquema.

A diferenciação competitiva gira em torno da automação por IA, da aderência a padrões abertos e da gestão do custo total de propriedade. Fornecedores especializados como Monte Carlo e Acceldata apostam em modelos probabilísticos de anomalias e painéis de saúde de dados específicos do domínio. As suítes de APM incumbentes enfatizam o licenciamento unificado e a correlação entre domínios abrangendo camadas de aplicação, infraestrutura e dados. Os provedores de serviços em nuvem incorporam coletores nativos em armazéns gerenciados, criando integração com um clique, mas levantando questões de portabilidade.

As oportunidades de espaço em branco incluem a observabilidade de borda em sites conectados por satélite, a validação de contratos em tempo real para malhas de dados descentralizadas e soluções verticais que encapsulam fluxos de trabalho regulatórios. O preço baseado em consumo e o empacotamento de núcleo aberto capacitam marcas desafiadoras a penetrar em segmentos sensíveis ao custo, especialmente entre PMEs e compradores de mercados emergentes. A crescente adoção do OpenTelemetry reduz os custos de troca, obrigando os fornecedores a competir em precisão de insights, orientação de remediação e parcerias de ecossistema, em vez de agentes proprietários.

Líderes do Setor de Observabilidade de Dados

Dynatrace LLC.

IBM Corporation

Datadog, Inc.

Splunk Inc.

Monte Carlo Data Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Monte Carlo lançou agentes de IA que geram regras de monitoramento e diagnosticam causas raiz de forma autônoma.

- Abril de 2025: Datadog adquiriu a Metaplane, adicionando monitoramento de qualidade de dados de ponta a ponta à sua nuvem de observabilidade.

- Março de 2025: A Actian introduziu a Actian Data Observability, aplicando IA para automatizar a detecção de anomalias e acelerar os ciclos de resolução.

- Março de 2025: A ClickHouse adquiriu a HyperDX para integrar reprodução de sessão, logs, métricas e rastreamentos em sua plataforma de código aberto

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de observabilidade de dados como todos os softwares vendidos comercialmente e as ofertas de serviços gerenciados relacionados que monitoram, rastreiam e diagnosticam a qualidade dos dados, a linhagem e o desempenho do pipeline em ambientes locais, em nuvem e híbridos. Plataformas de confiabilidade de dados, monitores de deriva de esquema, ferramentas de detecção de anomalias e mecanismos de alerta automatizado estão totalmente incluídos neste escopo.

Exclusão do escopo: Ferramentas independentes de gerenciamento de desempenho de aplicações ou análise de logs que carecem de observabilidade explícita da camada de dados não estão cobertas.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Plataforma

- Monitoramento de Qualidade de Dados

- Linhagem e Catalogação

- Análise de Uso e Custos

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modelo de Implantação

- Nuvem Pública (SaaS)

- Nuvem Privada

- Nuvem Híbrida

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Setor Público

- Energia e Utilidades

- Manufatura

- Saúde e Ciências da Vida

- Varejo e Bens de Consumo

- Mídia e Entretenimento

- Logística e Transporte

- Por Porte da Empresa Usuária Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Tipo de Pipeline de Dados

- Processamento em Lote

- Streaming / Tempo Real

- Lambda / Híbrido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Coletamos métricas fundamentais de fontes públicas como o Eurostat, pesquisas de TIC do Censo dos EUA, as perspectivas de Economia Digital da OCDE e associações do setor como a Fundação de Computação Nativa em Nuvem. Textos regulatórios (por exemplo, o Regulamento de IA da UE), análises de patentes da Questel e relatórios 10-K de empresas forneceram sinais de tendência sobre adoção, precificação e gastos. Contexto adicional sobre contagens de implantações empresariais foi obtido por meio de bancos de dados de assinatura, incluindo D&B Hoovers e Dow Jones Factiva. As fontes citadas aqui ilustram, sem esgotar, o conjunto mais amplo que examinamos para corroboração e preenchimento de lacunas.

Uma segunda análise mapeou indicadores brutos, remessas de capacidade de armazéns de dados em nuvem, trabalhos de carga de trabalho Spark e volumes de download do OpenTelemetry para os limites de segmentação revelados no Sumário, garantindo que as entradas documentais espelhassem o escopo do relatório.

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram arquitetos de nuvem, líderes de plataformas de dados e gerentes de produtos de observabilidade na América do Norte, Europa e Ásia-Pacífico. Essas conversas validaram as faixas de preços, as contagens médias de pipelines por empresa e os gatilhos de compra emergentes que as fontes secundárias apenas insinuavam.

Dimensionamento de Mercado e Previsão

Construímos um pool de demanda de cima para baixo usando os gastos globais com análise empresarial, alocando participações por prevalência de pipeline e proporções de headcount de engenheiros de dados, que são então testadas sob pressão por meio do preço médio de venda amostrado de fornecedores multiplicado pelas contagens de implantação. Variáveis-chave como taxas de migração para nuvem, adoção de modelos de IA, adoção de padrões de telemetria de código aberto e incidentes médios de falha de dados por TB impulsionam o modelo. A regressão multivariada vincula essas entradas aos resultados de receita e os projeta até 2030, enquanto pequenas verificações cruzadas de baixo para cima a partir de consolidações de fornecedores moderam excessos e preenchem lacunas de dados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a índices de gastos independentes; as anomalias solicitam uma revisão do analista antes da aprovação. A Mordor Intelligence atualiza a cada doze meses, emitindo revisões intermediárias quando orientações importantes de fornecedores ou mudanças regulatórias alteram as perspectivas de demanda.

Por que a Base de Observabilidade de Dados da Mordor Impulsiona Decisões Confiantes

Os valores publicados diferem porque as empresas escolhem conjuntos de funcionalidades distintos, moedas de conversão e cadências de atualização. Algumas contam apenas licenças de software, enquanto outras incluem horas de consultoria; algumas ainda dependem de premissas de adoção pré-nuvem.

Os principais fatores de lacuna aqui incluem (a) cobertura de serviços mais restrita, (b) amostragem de região única que distorce os totais globais e (c) multiplicadores de crescimento de pipeline agressivos ou conservadores não testados por entrevistas com especialistas. Nosso alinhamento disciplinado de escopo e a reconstrução anual do modelo minimizam essa deriva.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 3,15 B (2025) | ||

| USD 2,37 B (2024) | Consultoria Global A | Exclui serviços gerenciados e implantações híbridas |

| USD 2,94 B (2025) | Associação do Setor B | Usa preço médio de venda fixo, omite a demanda do mercado intermediário da Ásia-Pacífico |

| USD 2,30 B (2023) | Consultoria Regional C | Ano base desatualizado e validação primária limitada |

Esses contrastes mostram que nosso conjunto equilibrado de variáveis, as atualizações oportunas e a validação de duplo caminho oferecem aos tomadores de decisão uma base de mercado transparente, repetível e, portanto, mais confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de observabilidade de dados?

O mercado de observabilidade de dados está em USD 3,51 bilhões em 2026 e deve atingir USD 6,03 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 18,15%, impulsionada pela rápida transformação digital e pela nova capacidade de centros de dados.

Por que os serviços estão superando as soluções em crescimento?

Os serviços crescem a um CAGR de 20,22% porque as organizações preferem implantações gerenciadas que superam a complexidade de integração e a escassez de competências.

Como o Regulamento de IA da UE influencia os gastos com observabilidade?

O Regulamento exige linhagem de dados abrangente e registro de qualidade para sistemas de IA de alto risco, obrigando as empresas a investir em frameworks de observabilidade prontos para auditoria.

Qual modelo de implantação atrai o maior crescimento?

A Nuvem Híbrida lidera o crescimento futuro a um CAGR de 24,05% à medida que as empresas equilibram a escalabilidade da nuvem pública com as necessidades de soberania de dados locais.

Como o OpenTelemetry está moldando a concorrência entre fornecedores?

A ampla adoção do OpenTelemetry padroniza a instrumentação, reduz os custos de troca e pressiona os fornecedores a competir em precisão de análises de IA em vez de agentes proprietários.

Página atualizada pela última vez em: