Tamanho e Participação do Mercado de Preparação de Dados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Preparação de Dados pela Mordor Intelligence

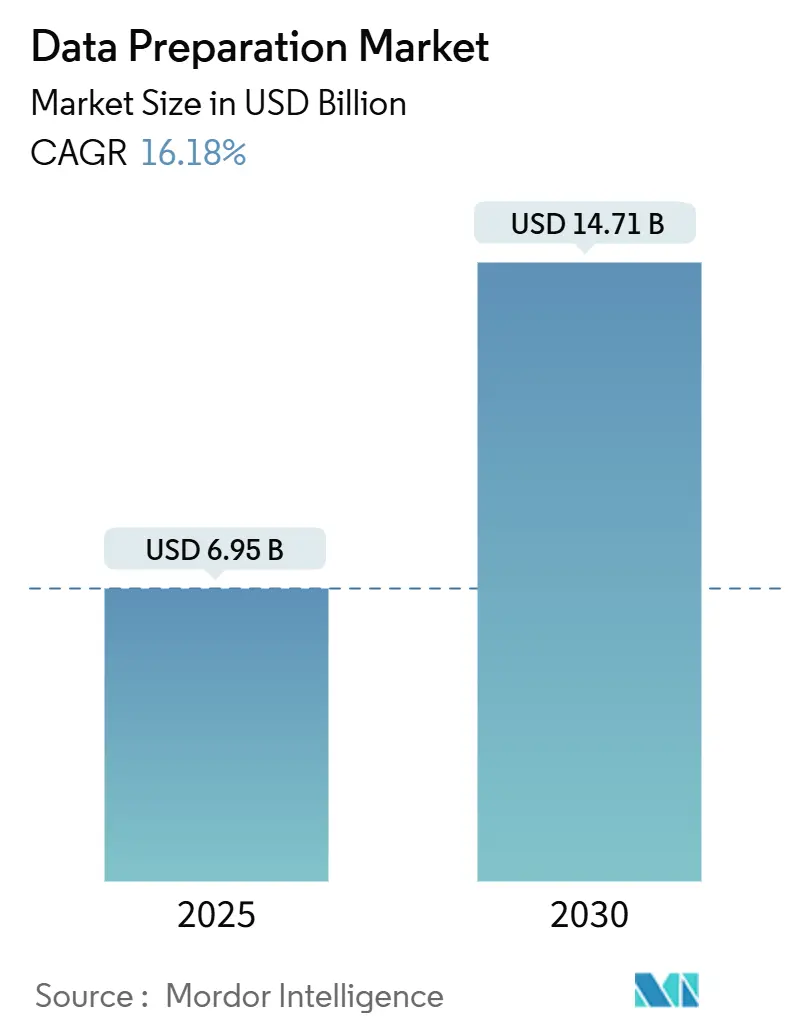

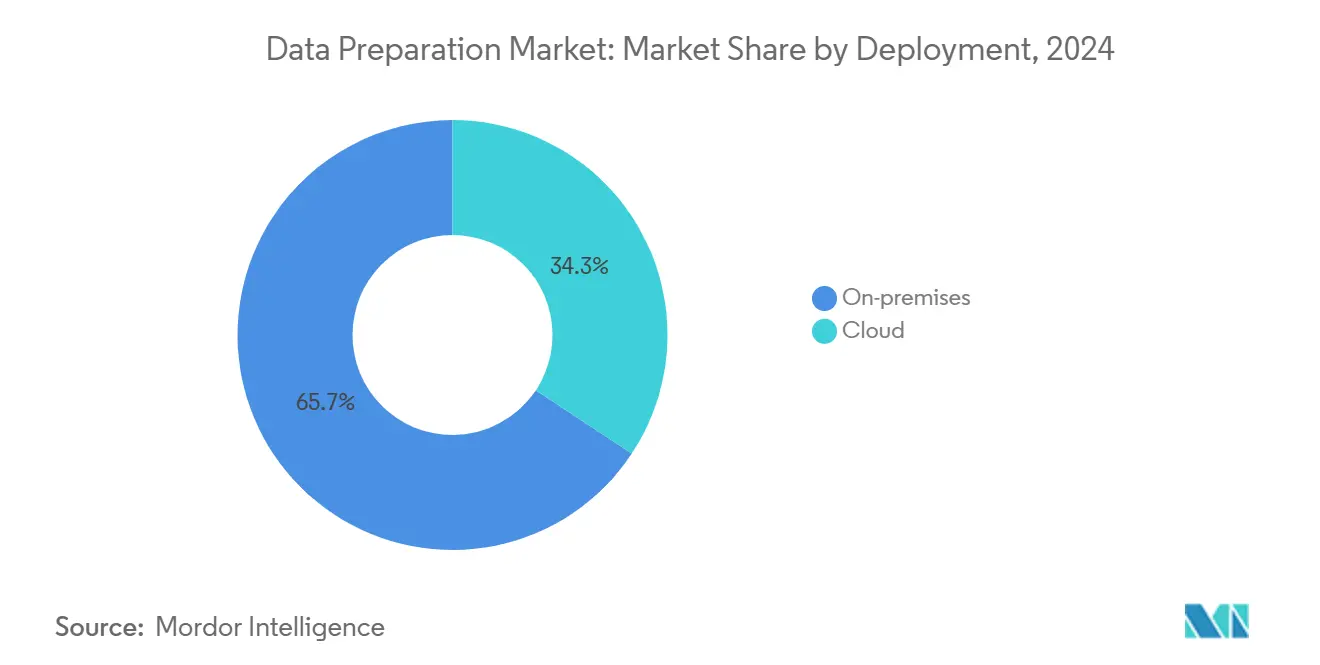

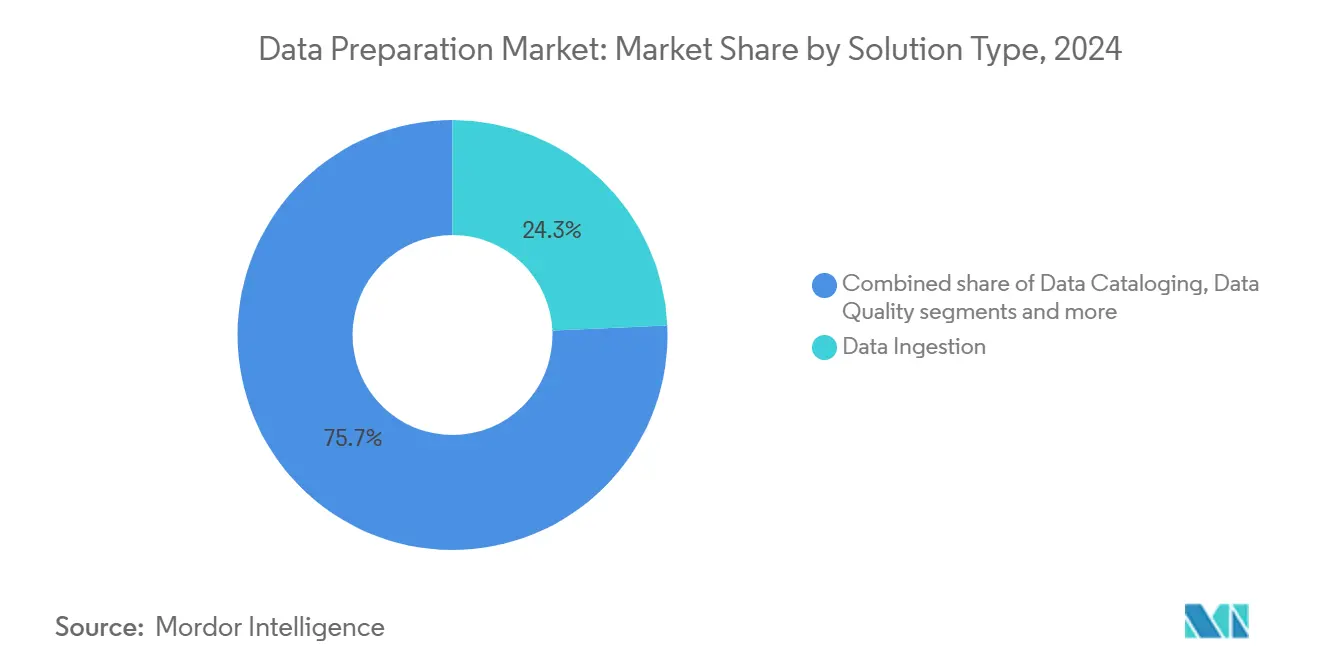

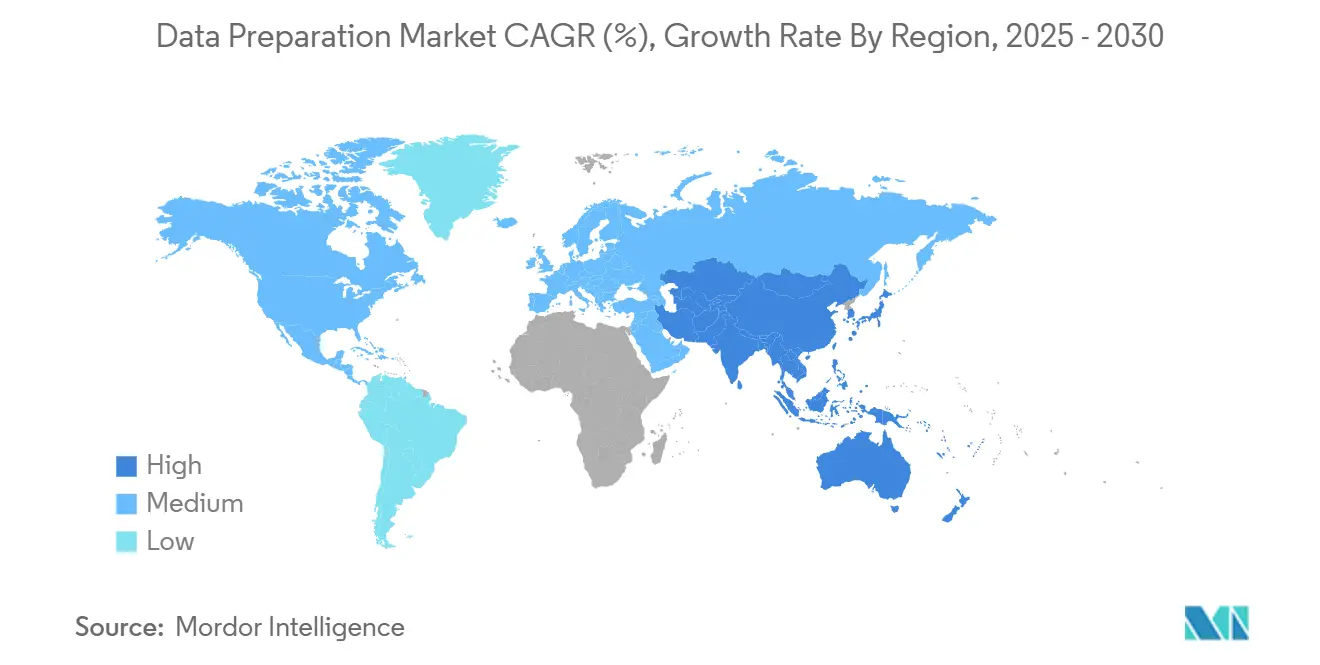

O tamanho do mercado de preparação de dados está em USD 6,95 bilhões em 2025 e deve alcançar USD 14,71 bilhões até 2030, expandindo a uma CAGR de 16,2%. Esta expansão reflete o aumento na infraestrutura pronta para IA à medida que as empresas incorporam IA generativa nos fluxos de trabalho do dia a dia; a adoção atingiu 83% das organizações na China e implementações completas em produção em 24% das empresas dos Estados Unidos[1]SAS Institute, "AI Adoption Barometer 2024," sas.com. Programas de governança de dados em proliferação, agora presentes em 71% das organizações comparado com 60% em 2023, reforçam os gastos em ferramentas sistemáticas de preparação de dados. As escolhas de implementação continuam a divergir: soluções locais controlaram 65,7% da receita de 2024, enquanto implementações em nuvem estão escalando mais rapidamente a 17,8% CAGR, um padrão moldado por regulamentações de nuvem soberana como a Lei de Dados do Vietnã, efetiva em julho de 2025, que restringem transferências transfronteiriças. Grandes empresas detiveram 68,9% da participação de receita em 2024, ainda assim pequenas e médias empresas (PMEs) mostram o momentum mais forte a 18,1% CAGR conforme análises de baixo código e preços baseados em consumo reduzem barreiras de entrada. Módulos de ingestão de dados mantiveram a principal fatia de 24,3% da receita de 2024; contudo, soluções centradas em governança estão subindo mais rapidamente a 17,3% CAGR, impulsionadas por mandatos de relatórios de gases de efeito estufa emergentes da Diretiva de Relatórios de Sustentabilidade Corporativa da UE. TI e telecomunicações contribuíram com a maior participação vertical de 22,8% em 2024, enquanto saúde e ciências da vida subiram a 16,8% CAGR até 2030 conforme a IA entra em diagnóstico, fluxos de trabalho de pacientes e pesquisa e desenvolvimento de ciências da vida. Regionalmente, a América do Norte liderou com 37,1% da receita em 2024, ainda assim a Ásia-Pacífico superará todas as outras a 17,5% CAGR, sustentada pela expansão da capacidade de data centers-12.206 MW ativos e 14.338 MW em desenvolvimento. Atividade de fusões e aquisições sinaliza competição intensificante: a Salesforce concordou em comprar a Informatica por USD 8 bilhões em maio de 2025, e a Alteryx foi privatizada por USD 4,4 bilhões em março de 2024.

Principais Conclusões do Relatório

- Por implementação, plataformas locais detiveram 65,7% da participação do mercado de preparação de dados em 2024; modelos de nuvem são previstos para expandir a 17,8% CAGR até 2030.

- Por tamanho da empresa, grandes organizações lideraram com 68,9% da participação de receita em 2024, enquanto PMEs estão avançando a 18,1% CAGR até 2030.

- Por tipo de solução, ingestão de dados capturou 24,3% da receita de 2024; soluções de governança de dados estão definidas para crescer a 17,3% CAGR até 2030.

- Por vertical do usuário final, TI e telecomunicações representaram 22,8% das vendas de 2024; saúde e ciências da vida apresentam a mais rápida CAGR de 16,8% até 2030.

- Por geografia, América do Norte comandou 37,1% da participação de receita em 2024; Ásia-Pacífico mostra a perspectiva de CAGR mais forte de 17,5% até 2030.

Tendências e Insights do Mercado Global de Preparação de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ferramentas de análise self-service de baixo/sem código | +3.2% | Global, liderada por América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de nuvem por equipes de análise de PMEs | +2.8% | Global, com Ásia-Pacífico maior crescimento | Curto prazo (≤ 2 anos) |

| Copilotos de IA generativa dentro dos fluxos de trabalho de preparação de dados | +3.5% | América do Norte e Ásia-Pacífico centrais, expansão para Europa | Médio prazo (2-4 anos) |

| Agrupamento de fornecedores em suítes de fabric de dados | +2.1% | Global, foco empresarial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pipelines de preparação de dados de IA específicos por vertical | +2.4% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentação de nuvem soberana e repatriação | +1.8% | Ásia-Pacífico e Europa, foco regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Acelerada para Ferramentas de Análise Self-Service de Baixo/Sem Código

Interfaces de baixo código estão redefinindo o mercado de preparação de dados ao permitir que especialistas de negócios construam pipelines via designs de arrastar e soltar em vez de scripts. A preparação de dados BigQuery do Google Cloud ilustra a tendência, oferecendo orientação de IA que limpa, perfila e transforma dados com prompts de linguagem natural[2]Google Cloud, "Introducing BigQuery Data Preparation," cloud.google.com. A abordagem reduz a dependência de engenheiros de dados escassos, encurta ciclos de desenvolvimento e alinha a entrega de análises com expertise de domínio. Augmentação alimentada por IA generativa está se espalhando rapidamente; previsões da indústria sugerem que quase todas as plataformas de BI incorporarão IA generativa até 2026. A adoção, contudo, requer governança diligente para manter fluxos proliferantes construídos por cidadãos alinhados com padrões empresariais de qualidade e segurança.

Crescente Adoção de Nuvem Entre Equipes de Análise de PMEs

PMEs estão escalando pipelines nativos da nuvem para fechar lacunas de capacidade com rivais maiores, impulsionando demanda incremental através da Ásia-Pacífico onde 60% das empresas planejam implementação de modelos de linguagem de IA até 2025. Elasticidade da nuvem e preços de consumo permitem que empresas menores evitem despesas de capital enquanto acessam funções avançadas de preparação de dados. Pesquisas do Reino Unido mostram que menos de 1% das PMEs exploram análises de big data hoje, destacando a oportunidade conforme os obstáculos de custo e complexidade diminuem. Ainda assim, a escassez de habilidades persiste; provedores de serviços gerenciados estão intervindo para configurar pipelines e impor compliance, particularmente em torno de regras emergentes de localização de dados.

Integração de Copilotos de IA Generativa Dentro dos Fluxos de Trabalho de Preparação de Dados

Setenta e cinco por cento das organizações pretendem financiar IA generativa dentro de doze meses, tornando copilotos de IA centrais às estratégias de transformação. Copilotos automatizam perfilagem tediosa, sugerem junções ótimas e sinalizam anomalias, comprimindo os 94% do tempo de projeto tradicionalmente gasto em limpeza. Interação de linguagem natural baixa o limiar de expertise, embora saídas automatizadas ainda devam passar por portões de governança que rastreiam linhagem e validam precisão. Momentum de investimento é mais alto em verticais intensivas em dados como telecom e finanças, onde mesmo economias marginais de tempo geram ROI material.

Agrupamento de Fornecedores de Módulos de Preparação de Dados em Suítes Mais Amplas de Data-Fabric

Aquisições como Salesforce-Informatica ilustram consolidação em direção a fabrics unificados abrigando catálogo, qualidade, linhagem e orquestração. A estratégia simplifica sobrecarga de integração ao entregar um espaço de trabalho end-to-end desde ingestão até BI, melhorando consistência através de patrimônios multi-nuvem. Contudo, o impulso tudo-em-um eleva riscos de lock-in de fornecedor e limita agilidade plug-and-play. Empresas estão avaliando padrões como OpenLineage e Apache Arrow para preservar opcionalidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacuna de habilidades para configuração de governança de dados | -2.3% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Alto TCO de pipelines de dados multi-nuvem | -1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Penalidades crescentes de soberania de dados | -1.4% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Jobs intensivos em computação enfrentam cotas de carbono | -1.1% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Habilidades para Configuração Complexa de Governança de Dados

Quase um terço dos CIOs citam complexidade de gestão de dados como obstáculo crítico, e escassez de especialistas em governança atrasa o lançamento de pipelines escaláveis[3]Lenovo and IDC, "AI Readiness Study 2024," lenovo.com. O desafio se intensifica onde legislação como a regra de divulgação climática da Califórnia obriga captura automatizada de emissões Escopo 1-3. Mercados emergentes enfrentam escassez mais profunda conforme programas acadêmicos ficam para trás, empurrando empresas em direção a consultores externos e contratos de serviços gerenciados que inflacionam orçamentos de implementação.

Custo Total de Propriedade Elevado para Pipelines de Dados Multi-Nuvem

A maioria dos programas multi-nuvem perdem metas de ROI conforme despesas de integração, replicação e monitoramento sobem mais rápido que o previsto. Armazenamento específico por região mandatado por leis de localização inflaciona ainda mais gastos conforme empresas duplicam infraestrutura através de zonas. Sobrecarga operacional pode exceder 25% dos orçamentos agregados de nuvem uma vez que ferramentas de segurança e linhagem são adicionadas, pressionando compradores de médio porte a comprometer entre elegância arquitetural e acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Implementação: Aceleração da Nuvem Equilibra Dominância Local

O tamanho do mercado de preparação de dados para plataformas locais totalizou USD 4,57 bilhões em 2024, traduzindo-se em 65,7% de participação do mercado de preparação de dados, um reflexo da demanda empresarial por controle direto em meio a regras de localização mais rígidas. A Lei de Dados do Vietnã e as Regras de Proteção de Dados Pessoais Digitais da Índia reforçam modelos locais e de nuvem soberana que mantêm registros sensíveis dentro das fronteiras nacionais. Serviços de nuvem, embora menores, são projetados para crescer a 17,8% até 2030 conforme PMEs e unidades digitalmente nativas priorizam agilidade. Na América do Norte, plantas híbridas predominam, fundindo clusters locais para dados regulamentados com reservatórios de hiperescala para cargas de trabalho de menor risco. Provedores de nuvem respondem com instâncias regionais dedicadas e controle de chave criptografada para compensar medos de compliance, ampliando adoção além de hubs tecnológicos tradicionais conforme cidades menores ganham fibra de conexão direta.

O cálculo econômico depende da variabilidade da carga de trabalho: lotes ETL estáveis e jobs de enriquecimento previsíveis permanecem locais devido à amortização de licenciamento, enquanto inferência de IA em rajadas e sandboxes de desenvolvedores cidadãos migram para nuvens de pagamento por uso. Mais da metade das multinacionais devem executar instâncias de nuvem soberana até 2029, criando demanda por enforcement de política sem costura através de nós privados, públicos e de borda. Fornecedores agora enfatizam planos de controle unificados que propagam regras de qualidade de dados e gráficos de linhagem independentemente do substrato.

Por Tamanho da Empresa: PMEs Impulsionam Upside Futuro Apesar da Liderança de Grandes Empresas

Grandes corporações geraram USD 4,79 bilhões de receita em 2024, igual a 68,9% do mercado de preparação de dados, apoiadas por equipes de governança dedicadas e pegadas globais. Seus gastos inclinam-se para pacotes de plataforma que integram catálogo, linhagem e observabilidade em fabrics de dados existentes. Inversamente, PMEs contribuíram USD 2,16 bilhões ainda assim superarão outras coortes a 18,1% CAGR, elevando o tamanho do mercado de preparação de dados para soluções de PME para projetados USD 5,6 bilhões até 2030. Faturamento de consumo e detecção automatizada de esquema reduzem obstáculos de capital, permitindo que varejistas regionais, fintechs e start-ups SaaS alcancem paridade com incumbentes.

Uma pesquisa do Small Business Institute Journal mostra que 70% das PMEs dos EUA reconhecem valor de análises, mas apenas uma minoria tem talento interno para executar pipelines end-to-end. Workbenches de nuvem de baixo código e ecossistemas de serviços gerenciados preenchem lacunas, enquanto associações da indústria oferecem treinamento modular para acelerar uso por cidadãos. Desafios persistem no desenvolvimento de frameworks de política que mapeiam para obrigações emergentes do ato de IA, criando aberturas para parceiros de canal especializados em overlays de compliance.

Por Tipo de Solução: Governança Ganha Velocidade Enquanto Ingestão Retém a Coroa

Ingestão de dados manteve impressionantes 24,3% da receita de 2024, sublinhando a necessidade fundamental de coletar feeds estruturados, semi-estruturados e não estruturados para refinamento downstream. Ainda assim módulos de governança postarão a mais rápida CAGR de 17,3%, refletindo o pivô regulatório em direção a divulgações prontas para auditoria de ESG e ética de IA. O tamanho do mercado de preparação de dados para ferramentas de governança é previsto para alcançar USD 3,28 bilhões até 2030. Catálogos integrados orientados por metadados agora anexam verificações automatizadas de política, tornando visualizações de linhagem centrais ao gerenciamento de risco. Geradores de dados sintéticos incorporam salvaguardas de privacidade enquanto expandem conjuntos de treinamento de IA, ajudando empresas a atender requisitos de minimização sem degradar precisão do modelo.

Categorias adjacentes-qualidade, wrangling, enriquecimento-estão se fundindo em camadas de UI única. Roadmaps de produto priorizam sugestões conscientes de contexto que aprendem regras de negócio preferidas e propõem padrões de padronização. Fornecedores cortejam ecossistemas parceiros para empacotar templates verticais, como normalizadores HL7-FHIR de saúde ou mapeadores de protocolo FIX financeiro, impulsionando tempo-para-valor e reforçando custos de troca.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical do Usuário Final: Saúde Dispara Enquanto TI e Telecom Permanecem no Topo

TI e telecomunicações registraram USD 1,46 bilhão em 2024, equivalendo a 22,8% do mercado de preparação de dados, impulsionado por lançamentos 5G que geram telemetria requerendo limpeza e enriquecimento rápidos. Operadores se apoiam em IA para otimizar utilização de rede e prever churn, impulsionando gastos em automação de pipeline de alta capacidade. Saúde e ciências da vida, a USD 970 milhões em 2024, subirão mais rapidamente a 16,8% CAGR conforme hospitais digitalizam caminhos de pacientes e empresas farmacêuticas orquestram conjuntos de dados multi-ômicos para descoberta de medicamentos. A indústria de preparação de dados enfrenta estipulações rigorosas HIPAA, GDPR e próximas do Ato de IA da UE que elevam módulos de governança ao status de obrigatório.

Setores de bancos, serviços financeiros e seguros (BFSI) adotam IA generativa para detecção de fraude e aconselhamento hiper-personalizado-a China já registra 83% de uso organizacional-colocando ênfase pesada em explicabilidade e linhagem para satisfazer conselhos supervisórios. Varejistas implementam enriquecimento de grafos de cliente para alimentar APIs de recomendação e medir emissões Escopo 3, ligando registros transacionais com auditorias de fornecedores para atender promessas emergentes de sustentabilidade. Programas governamentais aproveitam portais de dados abertos e dashboards internos para política baseada em evidência, embora tetos orçamentários e ciclos de procurement alonguem cronogramas de projeto.

Análise Geográfica

O gasto de USD 2,58 bilhões da América do Norte em 2024 refletiu 37,1% de participação do mercado de preparação de dados, um resultado da experimentação precoce de IA e ecossistemas de fornecedores densos. O estatuto de divulgação climática da Califórnia compele empresas acima de USD 1 bilhão de receita a publicar emissões Escopo 1-3, reforçando demanda por ferramentas de governança através do continente. Multinacionais sediadas em outro lugar ainda ativas nos Estados Unidos ainda devem relatar, estendendo influência além das fronteiras. O Canadá avança frameworks paralelos através da Lei de Proteção de Privacidade do Consumidor do Projeto de Lei C-27, enquanto propostas de localização de dados do México estão provocando plantas de nuvem híbrida para cadeias de suprimento maquiladora transfronteiriças. O foco de investimento da região pivotou de capacidades iniciais de ingestão para observabilidade avançada e remediação automatizada que reduzem toil operacional.

Ásia-Pacífico é o escalador mais rápido, expandindo 17,5% anualmente conforme o crescimento de nuvem pública supera outras regiões. A adoção de IA generativa de 83% da China se manifesta em modernização agressiva de pipeline, enquanto Coreia do Sul e Japão alocam fundos nacionais de IA para digitalização de registros de saúde e programas de fábrica inteligente. A Lei de Dados do Vietnã e as Regras DPDP da Índia acionam camadas de residência de dados dentro de pilhas multinacionais, aumentando implementações de borda locais e estimulando demanda por mecanismos de política integrados. Empresas australianas enfrentam novas obrigações de Segurança de Infraestrutura Crítica que requerem detecção de anomalia em tempo real em estágios upstream de preparação de dados. Enquanto isso, grants IMDA de Singapura empurram PMEs para serviços de nuvem, reforçando o momentum de mercado de massa da região.

Europa posta crescimento estável de meados dos teens conforme mandatos ESG impulsionam investimentos em pipeline "prontos para relatório". A Diretiva de Relatórios de Sustentabilidade Corporativa da UE força aproximadamente 50.000 empresas a registrar métricas de gases de efeito estufa usando taxonomias consistentes, elevando catálogo de dados e ferramental de qualidade para a agenda executiva. Alemanha e França lideram gastos, embora momentum acelere na Itália e Espanha conforme grants do Facility de Recuperação e Resiliência subscrevem projetos de transição digital. O Ato de IA da UE requer transparência, monitoramento de viés e logs de supervisão humana, aprofundando a necessidade de arquivos de linhagem seguros que abrangem nós de borda e zonas de hiperescala. Estados do Leste Europeu aumentam capacidade de nuvem local para manter dados de cidadãos domésticos, encorajando parcerias entre telcos regionais e hiperescalas globais.

Cenário Competitivo

Consolidação está remodelando o mapa de fornecedores. O acordo de USD 8 bilhões da Salesforce para comprar a Informatica sublinha o pivô em direção a fabrics de suíte completa combinando ingestão, governança, catálogo e análises assistidas por IA sob uma licença comercial. O movimento responde a pacotes Microsoft e Oracle e bloqueia uma ampla base de clientes na plataforma Agentforce da Salesforce. Apetite de private equity permanece alto: Clearlake Capital e Insight Partners levaram Alteryx privada por USD 4,4 bilhões, acelerando sua transição para SaaS nativo da nuvem e copilotos de IA generativa. IBM, Microsoft e Oracle estendem pegadas com lançamentos horizontais que integram observabilidade de linhagem e remediação automatizada em estúdios de IA mais amplos, enquanto Google Cloud dobra a aposta na preparação de dados BigQuery.

Disruptores focam em arquiteturas de IA-primeiro. Scale AI levantou USD 1 bilhão de financiamento Série F conforme Meta investiu USD 14,3 bilhões e recrutou CEO Alexandr Wang para chefiar um novo laboratório de super-inteligência. Start-ups nativas Claude como Prophecy enfatizam pipelines visuais e MIGRATION Copilot que porta código ETL legado para Spark e Snowpark, apelando para empresas modernizando cargas de trabalho mainframe. Especialistas verticais emergem: Tamr para resolução de entidade de ciências da vida, Precisely para alinhamento de métricas ESG, e One Data para marketplaces de produto de dados.

Intensidade competitiva se intensifica em torno de alavancas de diferenciação: remediação automatizada de qualidade de dados, computação de aprimoramento de privacidade incorporada, e templates de domínio que asseguram reguladores. Competição de preço permanece moderada porque compradores valorizam risco reduzido e prontidão de compliance sobre custo mais baixo, embora tiers freemium de entrantes open-source exercem pressão na extremidade inferior do mercado de PME.

Líderes da Indústria de Preparação de Dados

-

Informatica LLC

-

IBM Corporation

-

SAS Institute Inc.

-

Microstrategy Inc.

-

Tableau Software, LLC (Salesforce.com Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Meta finaliza investimento de USD 14,3 bilhões na Scale AI, avaliando o provedor de rotulagem e preparação em USD 29 bilhões e recrutando CEO Alexandr Wang para chefiar um novo laboratório de super-inteligência.

- Maio de 2025: Salesforce assina acordo definitivo para adquirir Informatica por USD 8 bilhões em dinheiro a USD 25 por ação, adicionando catálogo, governança e automação de pipeline ao stack Agentforce.

- Janeiro de 2025: Prophecy levanta USD 47 milhões Série B1 liderada por Smith Point Capital, financiando seu Migration Copilot que auto-converte lógica ETL legada em pipelines spark-nativos.

- Outubro de 2024: Google Cloud estreia preparação de dados BigQuery, incorporando sugestões de IA e visuais de baixo código para reduzir limpeza manual agora estimada em 94% do esforço em setores complexos.

- Maio de 2024: Clearlake Capital e Insight Partners completam a privatização de USD 4,4 bilhões da Alteryx para acelerar entrega de recursos nativos da nuvem e de IA generativa.

Escopo do Relatório Global do Mercado de Preparação de Dados

Preparação de dados é um processo exaustivo de reunir, combinar, estruturar e organizar dados para serem analisados com a ajuda de visualização de dados, análises e aplicações de machine learning. Análises avançadas utilizam diferentes tipos de dados de outras fontes e aplicam processamento algorítmico preciso. Além disso, com a crescente demanda por integração ETL (Extract, Transform, Load), o tempo e custo gastos preparando os dados para análise alimentam a direção do mercado de preparação de dados durante o período de previsão.

O Mercado de Preparação de Dados é segmentado por implementação (local, nuvem), por tamanho da empresa (pequena e média empresa, grande empresa), por vertical do usuário final (BFSI, saúde, varejo, manufatura, TI e telecomunicação), e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos.

| Local |

| Nuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Ingestão de Dados |

| Catalogação de Dados |

| Qualidade de Dados |

| Governança de Dados |

| Wrangling de Dados |

| Enriquecimento de Dados |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e e-Commerce |

| Manufatura e Industrial |

| TI e Telecomunicações |

| Governo e Setor Público |

| Outros (Energia, Educação, Mídia) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Implementação | Local | ||

| Nuvem | |||

| Por Tamanho da Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Solução | Ingestão de Dados | ||

| Catalogação de Dados | |||

| Qualidade de Dados | |||

| Governança de Dados | |||

| Wrangling de Dados | |||

| Enriquecimento de Dados | |||

| Por Vertical do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e e-Commerce | |||

| Manufatura e Industrial | |||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Outros (Energia, Educação, Mídia) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de preparação de dados?

O mercado de preparação de dados está avaliado em USD 6,95 bilhões em 2025.

Quão rápido o mercado de preparação de dados deve crescer?

A receita é prevista para subir a 16,2% CAGR, alcançando USD 14,71 bilhões até 2030.

Qual modelo de implementação está expandindo mais rapidamente?

Implementações baseadas em nuvem estão escalando a 17,8% CAGR, impulsionadas pela adoção de PMEs e elasticidade de carga de trabalho de IA.

Por que ferramentas de governança de dados estão ganhando momentum?

Regulamentações globais de sustentabilidade e IA requerem linhagem transparente, qualidade e relatórios ESG, empurrando módulos de governança para 17,3% CAGR.

Qual região postará o crescimento mais forte?

Ásia-Pacífico é projetada para liderar com 17,5% CAGR, apoiada por programas de transformação digital e investimentos em nuvem soberana.

Como fusões e aquisições estão moldando a competição?

Grandes suítes estão se formando através de negócios como Salesforce-Informatica e a privatização da Alteryx, consolidando ingestão, catálogo e governança sob plataformas unificadas.

Página atualizada pela última vez em: