Tamanho e Participação do Mercado de Rack para Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

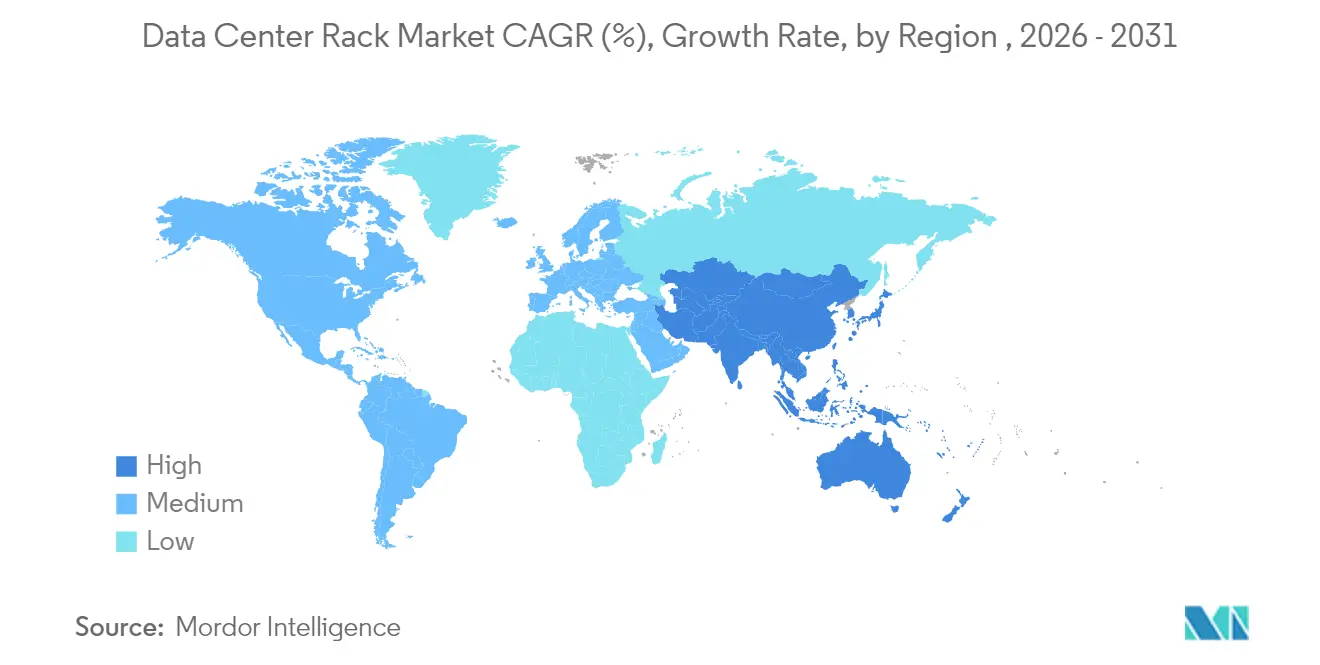

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

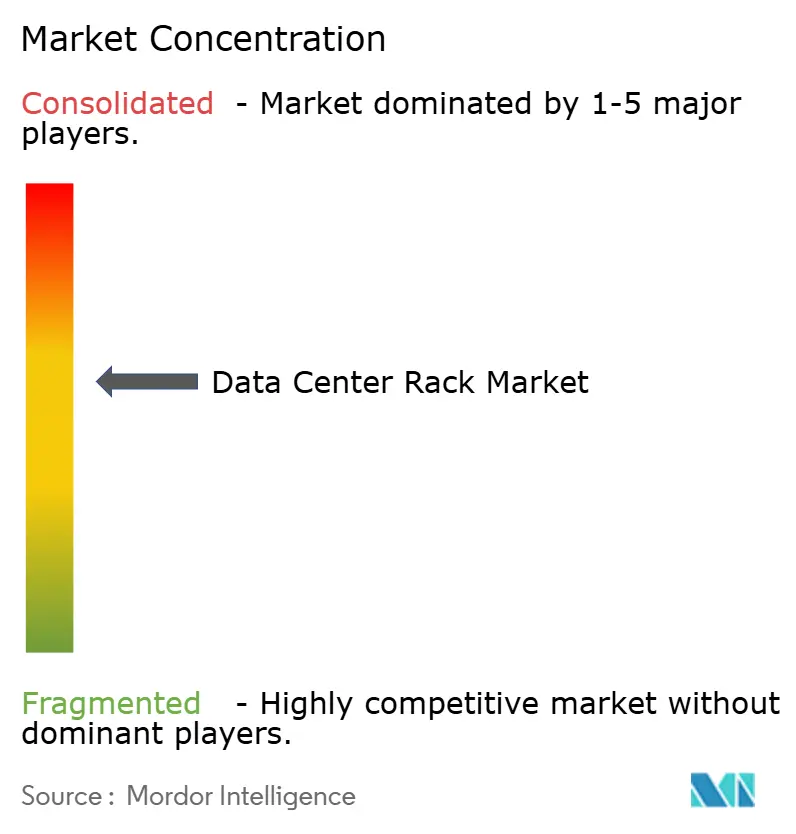

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rack para Data Center por Mordor Intelligence

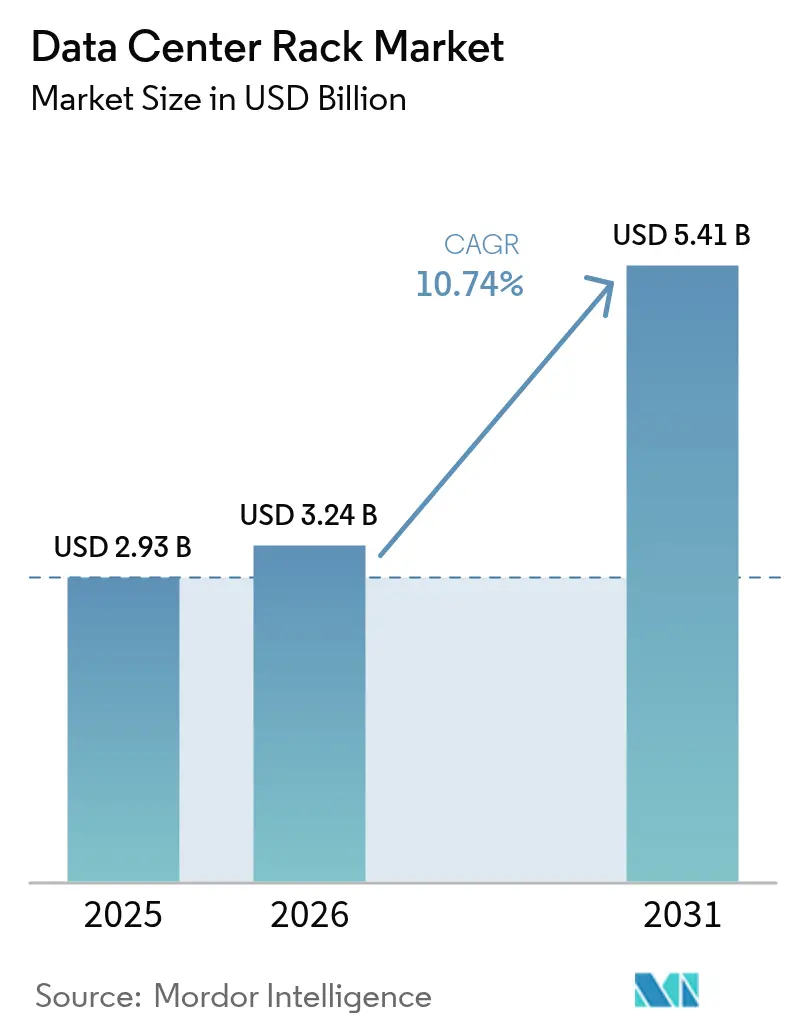

O tamanho do Mercado de Rack para Data Center foi avaliado em USD 2,93 bilhões em 2025 e estima-se que cresça de USD 3,24 bilhões em 2026 para atingir USD 5,41 bilhões até 2031, a um CAGR de 10,74% durante o período de previsão (2026-2031).

O mercado de rack para data center está em expansão porque operadores de hiperescala, provedores de serviços em nuvem e implantações de edge estão padronizando sistemas de resfriamento líquido em nível de rack e sistemas de distribuição de energia que suportam cargas acima de 40 kW. Os operadores enxergam a infraestrutura de rack como a base física para cargas de trabalho de inteligência artificial (IA), clusters de computação de alto desempenho e nós de edge sensíveis à latência. Configurações mais altas de 48U, contenção em estilo de gabinete e designs estruturais prontos para resfriamento líquido estão se tornando mainstream à medida que as empresas buscam maximizar a densidade computacional enquanto melhoram o gerenciamento térmico. A mudança regional em direção à IA soberana, instalações alimentadas por energias renováveis e regras mais rígidas de eficiência energética intensificam ainda mais a demanda por soluções avançadas de rack capazes de atender às metas regulatórias, de sustentabilidade e de manutenção.

Principais Conclusões do Relatório

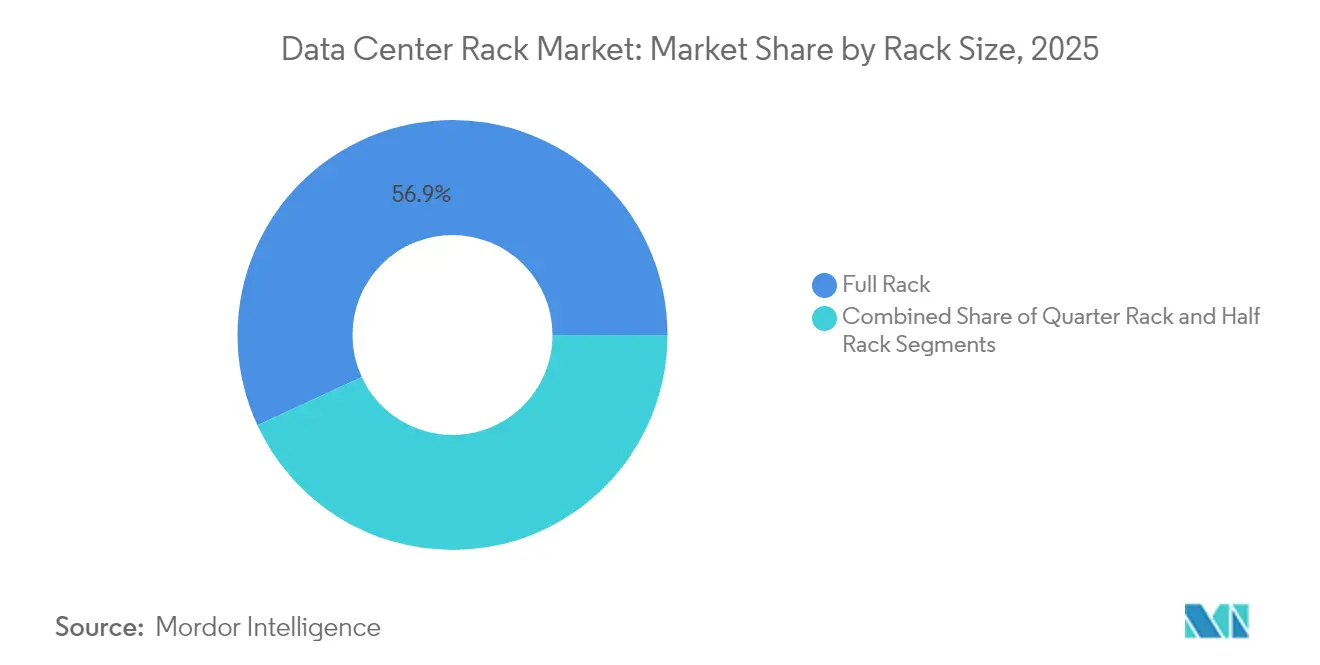

- Por tamanho de rack, os sistemas de rack completo representaram 56,90% da participação do mercado de rack para data center em 2025; o mesmo segmento deve registrar um CAGR de 12,55% até 2031.

- Por altura de rack, as instalações de 42U lideraram com 53,10% de participação na receita em 2025, enquanto os designs de 48U devem se expandir a um CAGR de 11,78% até 2031.

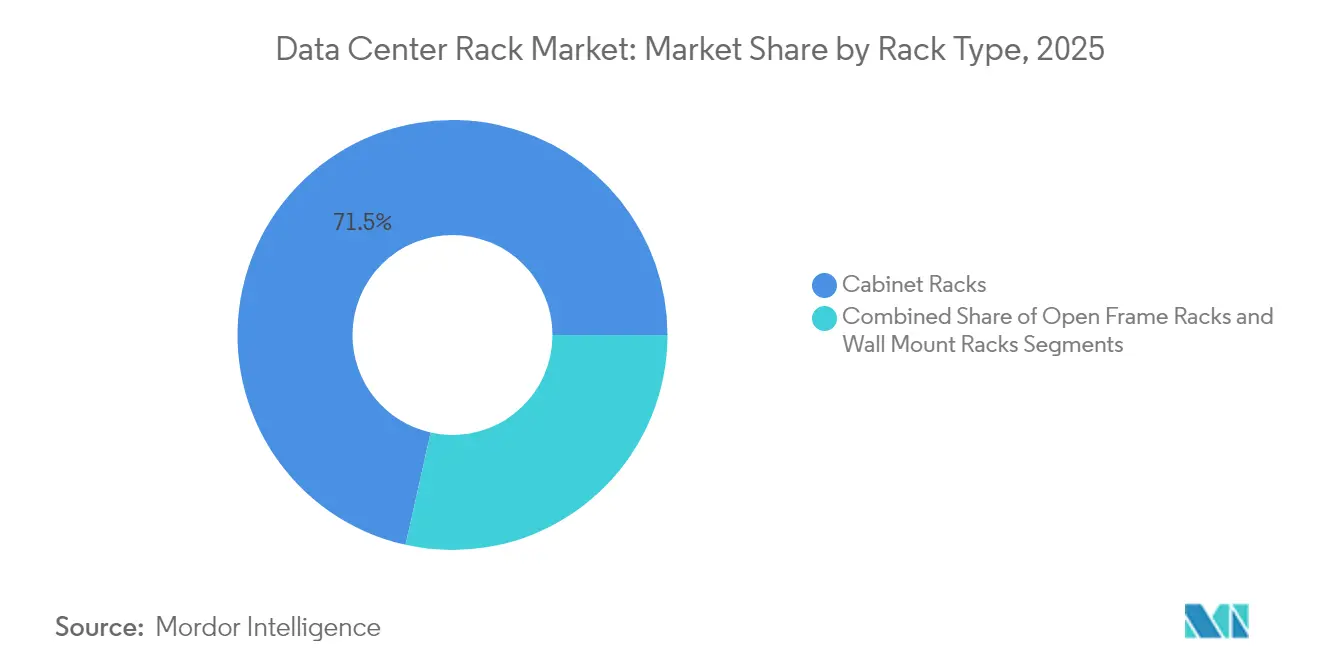

- Por tipo de rack, os gabinetes fechados detinham 71,50% do mercado de rack para data center em 2025; as unidades de estrutura aberta ficam atrás à medida que a demanda por gabinetes cresce 11,22% ao ano.

- Por tipo de data center, as instalações de colocation capturaram 53,70% da receita de 2025, enquanto as construções de hiperescala estão no caminho para o CAGR mais rápido de 12,85% até 2031.

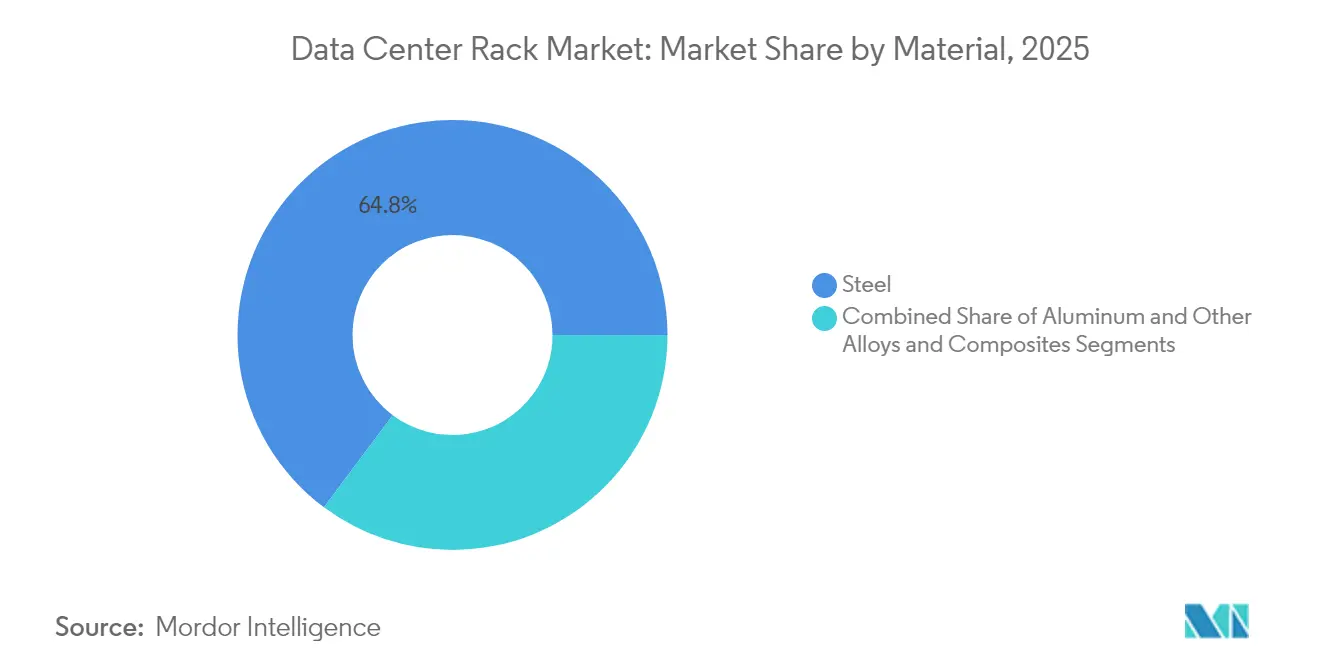

- Por material, o aço representou 64,80% do tamanho do mercado de rack para data center em 2025, enquanto o alumínio é o material de crescimento mais rápido com CAGR de 11,45%.

- Por geografia, a América do Norte liderou com 34,10% de participação em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido com CAGR de 12,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Racks para Data Center*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | Impulsionador |

|---|---|---|---|---|

| Expansão acelerada de construções de hiperescala e colocation | +3.2% | Global, concentrado na América do Norte e APAC | Médio prazo (2-4 anos) | Expansão acelerada de construções de hiperescala e colocation |

| Adoção crescente de nuvem e edge impulsiona a demanda por rack | +2.8% | Global, com foco em edge em metrópoles urbanas | Longo prazo (≥ 4 anos) | Adoção crescente de nuvem e edge impulsiona a demanda por rack |

| Implantação de servidores de alta densidade (>40 kW/rack) | +2.1% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) | Implantação de servidores de alta densidade (>40 kW/rack) |

| Regulamentações de eficiência energética (Código de Conduta da UE / ASHRAE) | +1.4% | UE como primária, América do Norte como secundária | Médio prazo (2-4 anos) | Regulamentações de eficiência energética (Código de Conduta da UE / ASHRAE) |

| Arquiteturas de rack com resfriamento líquido otimizadas para IA | +1.8% | Mercados de hiperescala globais | Curto prazo (≤ 2 anos) | Arquiteturas de rack com resfriamento líquido otimizadas para IA |

| Incentivos nacionais para fabricação local de rack | +0.9% | EUA, UE, mercados selecionados da APAC | Longo prazo (≥ 4 anos) | Incentivos nacionais para fabricação local de rack |

| Fonte: Mordor Intelligence | ||||

Expansão Acelerada de Construções de Hiperescala e Colocation

Os gastos de capital em hiperescala superaram USD 27 bilhões nos Estados Unidos durante 2025, refletindo um crescimento de 69% em relação ao ano anterior que consolida a construção de data centers como o segmento não residencial de expansão mais rápida. Clusters individuais de GPU agora demandam de 10 a 140 kW por rack, levando os operadores a redesenhar os layouts de espaço branco em torno de manifolds líquidos em vez do tratamento de ar legado. Líderes de colocation como a Digital Realty introduziram suítes prontas para IA que sustentam 70 kW por gabinete, sinalizando que a infraestrutura de rack premium é um diferencial competitivo. Como os custos de retrofit de salas resfriadas a ar podem superar os orçamentos de novas construções, essas expansões alimentam ciclos de pedidos plurianuais para racks de classe gabinete. A tendência também ilustra a mudança dos hiperescaladores em direção à propriedade de instalações para preservar o controle dos ambientes de treinamento e inferência.

Adoção Crescente de Nuvem e Edge Impulsiona a Demanda por Rack

As empresas estão posicionando nós de computação próximos a fábricas, armazéns e lojas de varejo, obrigando os fornecedores a projetar racks robustecidos. A FedEx implantou módulos de edge dentro de hubs logísticos por meio de uma colaboração Dell–Switch que requer gabinetes resistentes a vibrações e unidades de distribuição de energia com gerenciamento remoto. Operadoras de telecomunicações como a Etisalat estão implementando servidores de edge compactos montados em gabinetes selados instalados em mobiliário urbano, ilustrando como o 5G empurra os fatores de forma do rack para além dos andares tradicionais de data centers.[1]MEPS International, "Revisão Mensal do Mercado Global de Aço," mepsinternational.com Fabricantes como a 3M aproveitam o Azure SQL Edge em pisos industriais, exigindo racks com classificação NEMA que tolerem poeira e variações de temperatura. Consequentemente, o mercado de rack para data center acelera nos segmentos que fornecem soluções modulares pré-integradas adequadas para milhares de sites distribuídos.

Implantação de Servidores de Alta Densidade (Superior a 40 kW/rack)

Parcerias de resfriamento líquido, incluindo a plataforma de referência GB200 NVL72 da Vertiv com a NVIDIA, suportam cargas térmicas de 132 kW por rack.[2]Intel, "Etisalat Implanta Nuvem Edge em 5G," intel.com Os sistemas de ar atingem o limite próximo a 20 kW, tornando os circuitos de refrigerante direto ao chip e os trocadores de calor de porta traseira indispensáveis. A Chatsworth Products demonstrou gabinetes com > 30 kW canalizando o ar de exaustão verticalmente para plenuns de teto, uma tática que permite que salas legadas adiem grandes atualizações de resfriadores. O aumento do peso do rack devido aos manifolds de refrigerante impulsiona o redesenho de estruturas e ancoragem sísmica. Essas mudanças de engenharia repercutem nas cadeias de suprimentos, estimulando a demanda por aço de bitola mais espessa, acoplamentos rápidos à prova de vazamentos e réguas de energia redundantes.

Regulamentações de Eficiência Energética (Código de Conduta da UE / ASHRAE)

A Diretiva de Eficiência Energética revisada da União Europeia exige relatórios anuais para instalações com carga de TI superior a 100 kW, alinhando os incentivos ao resfriamento líquido que pode atingir um PUE tão baixo quanto 1,03. [3]Comissão Europeia, "Diretiva de Eficiência Energética Revisada 2025," ec.europa.eu A ASHRAE ampliou as temperaturas de entrada permitidas, possibilitando modos de economizador sem resfriador quando os racks mantêm contenção rígida do fluxo de ar. A Lei de Eficiência Energética da Alemanha obriga os data centers a reutilizar o calor residual, favorecendo os resfriadores líquidos de porta traseira que podem transferir energia térmica de alta qualidade para circuitos de aquecimento urbano. Os fornecedores que integram racks em conformidade desfrutam de ciclos de aquisição acelerados à medida que os operadores correm para cumprir os prazos de divulgação.

Análise de Impacto das Restrições do Mercado de Racks para Data Center*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | Restrição |

|---|---|---|---|---|

| Alto capex inicial para gabinetes avançados | -1.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) | Alto capex inicial para gabinetes avançados |

| Uso crescente de módulos blade/servidor em chip | -1.2% | Mercados empresariais da América do Norte e UE | Médio prazo (2-4 anos) | Uso crescente de módulos blade/servidor em chip |

| Escassez de energia e espaço em metrópoles de primeiro nível | -1.5% | Norte da Virgínia, Vale do Silício, Londres | Longo prazo (≥ 4 anos) | Escassez de energia e espaço em metrópoles de primeiro nível |

| Volatilidade no fornecimento de aço especial e alumínio | -0.9% | Global, dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) | Volatilidade no fornecimento de aço especial e alumínio |

| Fonte: Mordor Intelligence | ||||

Alto Capex Inicial para Gabinetes Avançados

Os racks prontos para resfriamento líquido custam de 20 a 35% a mais do que as estruturas somente de ar porque incluem manifolds, acoplamentos sem gotejamento, sensores e portas mais pesadas. Embora as economias de energia possam compensar o prêmio ao longo de um período de 3 a 5 anos, os operadores de médio porte frequentemente enfrentam restrições orçamentárias que atrasam a adoção. Os provedores de locação agora pré-configuram racks personalizados para encurtar os ciclos de implantação; a Networks Centre reduziu os custos de instalação em 18% para um banco multinacional ao enviar gabinetes totalmente cabeados. As inovações em financiamento aliviam o ônus, mas a sensibilidade ao preço continua sendo um freio de curto prazo para as implementações em mercados emergentes.

Escassez de Energia e Espaço em Metrópoles de Primeiro Nível

As concessionárias do Norte da Virgínia e do Vale do Silício citam prazos de entrega de transformadores de até quatro anos, restringindo a capacidade de novas construções e elevando os preços dos terrenos. Os operadores, portanto, comprimem mais computação nas estruturas existentes, aumentando a demanda por racks de alta densidade que maximizam watts por metro quadrado. A sala assistida por energia geotérmica da Iron Mountain na Pensilvânia reduziu o consumo de energia em 34% com um PUE de 1,6, provando que o resfriamento criativo pode desbloquear energia ociosa. No entanto, o congestionamento da rede elétrica estimula uma migração para mercados secundários, deslocando a geografia de vendas de rack para sites com alocações de megawatts inexploradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Racks para Data Center

Por Tamanho de Rack:

Racks Completos Ancoram as Ambições de DensidadeOs racks completos representaram 56,90% do mercado de rack para data center em 2025 e superarão outros tamanhos com um CAGR de 12,55% até 2031. Essa participação equivale a uma parcela expressiva do tamanho do mercado de rack para data center e reflete a preferência dos hiperescaladores por footprints de 42U que simplificam o cabeamento, o fluxo de ar e a padronização de unidades de distribuição de energia. Os clusters de IA demandam interconexões PCIe e NVLink extensas, tornando os racks completos indispensáveis para o roteamento limpo de cabos que mantém a integridade do sinal a 100 Gbps e superiores. Em salas de retrofit, as estruturas maiores também minimizam os custos de reconfiguração de ladrilhos de piso ao se alinhar com a geometria existente de corredor frio.

O resfriamento líquido amplifica as vantagens do rack completo porque espaços verticais mais altos facilitam canais de fornecimento e retorno de refrigerante segregados. O projeto GB200 NVL72 da Schneider Electric atinge 132 kW por rack completo por meio de manifolds sob medida posicionados abaixo de uma zona de servidor de 42U. O mercado de rack para data center, portanto, recompensa os fornecedores que entregam circuitos de refrigerante integrados de fábrica, bombas redundantes e acoplamentos de desconexão rápida pré-instalados em gabinetes de altura total. Os formatos de meio rack e rack quarto ainda atendem a armários de edge e salas de rede, mas seu CAGR fica atrás porque esses ambientes raramente requerem clusters de GPU elaborados.

Por Altura de Rack:

Designs de 48U Tornam-se o Novo PadrãoEmbora as estruturas de 42U tenham dominado 2025 com 53,10% de participação na receita, as variantes de 48U são a altura de crescimento mais rápido, registrando CAGR de 11,78% até 2031. Os operadores valorizam os 6U extras para abrigar manifolds líquidos, barramentos ou switches de topo de rack sem sacrificar os slots de servidor. A altura incremental reduz a contagem de corredores, gerando até 12% de economia de espaço em piso em grandes salas. As estruturas mais altas também equilibram a distribuição de peso nos rodízios, vital quando os gabinetes ultrapassam 1.500 quilogramas após a adição do refrigerante.

A linha VX IT da Rittal permite que os técnicos misturem estruturas de 42U e 48U em trilhos comuns, facilitando migrações em fases que se alinham com os ciclos orçamentários. Modelos personalizados de 52U ou 54U aparecem em armazéns de teto alto onde a folga vertical é abundante, mas a adoção permanece de nicho. Com o resfriamento líquido elevando os limites de densidade, o mercado de rack para data center considera o 48U o ponto ideal entre a compatibilidade legada e a capacidade voltada para o futuro.

Por Tipo de Rack:

A Contenção em Gabinete Domina a Estratégia TérmicaOs gabinetes fechados dominaram 71,50% da participação do mercado de rack para data center em 2025, e o segmento avança a um CAGR de 11,22%. Os clusters de IA dependem da segregação de corredores quentes e frios, além de trocadores de calor líquidos de porta traseira, ambos os quais requerem gabinetes selados. Os designs de gabinete também permitem medidores de energia e sensores de segurança montados na porta que os racks de estrutura aberta não suportam.

A TeleCommunication Systems reduziu o PUE para 1,15 ao implantar os gabinetes de chaminé passiva da Chatsworth, destacando o salto de eficiência proveniente do gerenciamento preciso do fluxo de ar. Os racks de estrutura aberta ainda são encontrados em laboratórios de rede, enquanto as unidades de montagem em parede protegem equipamentos de edge em sites de varejo, mas sua capacidade limitada de contenção limita o crescimento. Consequentemente, os fornecedores de gabinetes com kits de painéis laterais modulares e portas inteligentes prontas para DCIM desfrutam de taxas de adesão premium no crescente mercado de rack para data center.

Por Tipo de Data Center:

O Impulso da Hiperescala Reescreve o Livro de PedidosAs salas de colocation detinham 53,70% de participação na receita em 2025, mas os projetos de hiperescala avançam a um CAGR de 12,85% após operadores como a Microsoft orçarem USD 80 bilhões para campi otimizados para IA. As fábricas de GPU requerem alturas de rack sob medida, caminhos de líquido e trilhos de energia de backplane que a maioria dos sites multilocatários não consegue retrofitar sem longas interrupções. Consequentemente, os gigantes da nuvem assinam contratos de fornecimento direto para lotes de gabinetes que correspondem a modelos globais.

Os titulares de colocation respondem com suítes de IA classificadas em 70 kW por rack, mas os ciclos de construção sob encomenda ficam atrás dos cronogramas dos hiperescaladores. As implantações empresariais e de edge crescem de forma constante à medida que as necessidades regulatórias e de latência localizam as cargas de trabalho. No entanto, sua participação no tamanho do mercado de rack para data center permanece secundária porque os volumes de implantação estão fragmentados em centenas de micro-sites.

Por Material:

O Aço Mantém Terreno enquanto o Alumínio Ganha ImpulsoAs estruturas de aço capturaram 64,80% da receita de 2025 devido à eficiência de custo e à resistência à compressão adequada para gabinetes de 1 tonelada. Os gabinetes de alumínio, expandindo-se 11,45% ao ano, atraem compradores com 30% de economia de peso e o dobro da condutividade térmica, permitindo uma dissipação de calor mais rápida nos resfriadores de porta traseira. A aquisição de USD 115 milhões da Southwest Data Products pela Nucor exemplifica os produtores de aço apostando na demanda de infraestrutura digital.

As tarifas sobre o aço chinês e a escassez de cobre inflacionam os custos de insumos, levando alguns operadores a comparar preços do alumínio apesar dos prêmios mais altos do metal bruto. A reciclabilidade do alumínio se alinha com os mandatos de sustentabilidade, influenciando decisões em licitações com foco em ESG. Materiais compósitos com blindagem eletromagnética surgem em salas de data center de defesa e saúde, mas os volumes permanecem modestos. Ao longo do horizonte de previsão, o aço permanece a base do mercado de rack para data center, enquanto o alumínio assegura um nicho crescente em fileiras de GPU com resfriamento líquido.

Análise Geográfica

Mercado de Racks para Data Center na América do Norte

A América do Norte deteve 32,10% da receita de 2025 graças a ecossistemas de hiperescala consolidados, cadeias de fornecimento bem estabelecidas e clareza regulatória. Os gastos de capital em data centers superaram 27 bilhões de USD nos Estados Unidos durante 2025, embora o congestionamento de serviços públicos no Norte da Virgínia e no Vale do Silício modere o crescimento. O Canadá acelera construções centradas em sustentabilidade que aproveitam a geração hidrelétrica, enquanto o México atrai nós de borda em nearshoring que apoiam as metas de latência dos EUA. Expansões de fabricação local, como a planta de 140 milhões de USD da Schneider Electric no Tennessee para equipamentos de distribuição elétrica, ajudam os fornecedores a contornar os ventos contrários tarifários.

Mercado de Racks para Data Center na Ásia-Pacífico

A Ásia-Pacífico avança a um CAGR de 12,82%, o ritmo regional mais rápido no mercado de racks para data center. A China canaliza fundos soberanos de IA para bases massivas de GPU, o boom de serviços digitais da Índia impulsiona campi de 5 a 20 MW em cidades de segundo nível, e o Japão apoia clusters de borda para automatizar fábricas. Os polos de fabricação regionais reduzem os prazos logísticos para racks, embora déficits de cobre possam adicionar volatilidade de custos. Projetos como os centros de IA iGenius equipados pela Vertiv ilustram como os ecossistemas de fornecimento doméstico estão crescendo para atender às demandas de computação localizadas.

Cenário Competitivo

O mercado de rack para data center permanece moderadamente fragmentado mesmo com a aceleração da consolidação. Os líderes globais Schneider Electric, Vertiv e Eaton estão montando portfólios de pilha completa que mesclam racks com equipamentos de energia e resfriamento. A aquisição de USD 1,4 bilhão da Fibrebond pela Eaton entrega módulos de energia pré-fabricados que encurtam os cronogramas de implantação de hiperescala. A Schneider Electric aprofundou sua capacidade de resfriamento líquido ao adquirir a Motivair, visando clusters de IA que excedem 100 kW por rack. Essa integração vertical melhora a captura de margem e o controle da cadeia de suprimentos, ao mesmo tempo que simplifica a aquisição para operadores que buscam blocos turnkey.

Os especialistas de médio porte Rittal, Chatsworth e Panduit defendem sua participação por meio de personalização, envio rápido e participação em padrões abertos. O Open Bridge Rack do Open Compute Project ilustra como os hiperescaladores definem especificações de fato e convidam fornecedores do ecossistema a construir gabinetes compatíveis que reduzem o consumo de energia em 20%. Os disruptores de resfriamento por imersão apresentam outro flanco, oferecendo sistemas baseados em tanques que contornam completamente os racks de 19 polegadas; no entanto, a adoção ainda está limitada a cargas de trabalho de HPC de nicho.

Líderes do Setor de Rack para Data Center

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Rittal GmbH & Co. KG

Hewlett Packard Enterprise

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Racks para Data Center

- Schneider Electric SE

- Vertiv Group Corp.

- Eaton Corp. plc

- Rittal GmbH and Co. KG

- Hewlett Packard Enterprise

- Dell Technologies Inc.

- Legrand SA

- IBM Corp.

- Chatsworth Products Inc.

- Panduit Corp.

- APC (by Schneider Electric)

- Tripp Lite (Eaton)

- Great Lakes Case and Cabinet

- Belkin International Inc.

- Kendall Howard LLC

- Martin International Enclosures

- Black Box Corp.

- Fujitsu Ltd.

- Oracle Corp.

- Cisco Systems Inc.

Desenvolvimento Recente da Indústria no Mercado de Racks para Data Center

- Maio de 2025: A Vertiv anunciou uma arquitetura de energia de 800 VDC para fábricas de IA, com retificadores centralizados e conversores em nível de rack que reduzem a massa de cobre.

- Abril de 2025: A Legrand lançou o Programa Fiber Express Ship, oferecendo despacho no dia seguinte de conjuntos de alta largura de banda para evitar atrasos na construção.

- Março de 2025: A Eaton concordou em adquirir a Fibrebond por USD 1,4 bilhão, adicionando gabinetes modulares pré-integrados ao seu portfólio.

- Março de 2025: A Vertiv lançou novos sistemas de energia e resfriamento de rack voltados para cargas de trabalho de IA, aumentando a densidade e a velocidade de implantação.

Mercado de Racks para Data Center Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de racks para centros de dados como todos os bastidores novos, fabricados em fábrica, de estrutura aberta, em armário e de montagem em parede, que alojam fisicamente servidores, armazenamento e equipamentos de rede em instalações de colocation, hiperescala, empresariais e de edge.

Exclusão do âmbito: Racks usados ou recondicionados, módulos de centros de dados modulares e estruturas não normalizadas do Open Compute Project estão fora deste estudo.

Visão Geral da Segmentação

- Por Tamanho de Rack

- Rack Quarto

- Meio Rack

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Outras Alturas (52U e Personalizadas)

- Por Tipo de Rack

- Racks de Gabinete (Fechado)

- Racks de Estrutura Aberta

- Racks de Montagem em Parede

- Por Tipo de Data Center

- Instalações de Colocation

- Data Centers de Provedores de Serviços em Nuvem e Hiperescala

- Empresarial e Edge

- Por Material

- Aço

- Alumínio

- Outras Ligas e Compósitos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos planeadores globais de colocation, engenheiros térmicos em fabricantes de racks OEM líderes e gestores de aprovisionamento em operadores de cloud na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre densidades de racks no mundo real, variações de ASP associadas ao arrefecimento líquido e prazos de implementação colmataram lacunas de dados e moldaram os intervalos de pressupostos que posteriormente triangulamos.

Investigação Documental

Os nossos analistas mapearam primeiro os fatores de procura através de fontes de primeiro nível disponíveis gratuitamente, tais como o inquérito anual a centros de dados do Uptime Institute, os relatórios AFCOM State of the Data Center, as estatísticas de carga da US Energy Information Administration, as diretrizes do Código de Conduta da Comissão Europeia e famílias de patentes obtidas via Questel que destacam designs de racks com arrefecimento líquido. Verificámos os fluxos de expedição utilizando registos de importação da Volza e reconciliámos os intervalos de preços com listas de equipamentos de TI divulgadas em SEC 10-Ks e apresentações a investidores de fornecedores.

Para fundamentar as construções recentes, analisámos anúncios de reservas de terrenos para hiperescala registados no Dow Jones Factiva, acompanhando adições de megawatts por região, e consultámos boletins de associações do setor do Open Compute Project e da IMTMA para tendências de custos de materiais. Este contributo documental é ilustrativo, não exaustivo, e muitas fontes adicionais informaram a validação de dados.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução descendente das adições de espaço branco a nível mundial e da média de racks por MW, que são depois multiplicadas por ASPs específicos de cada região para gerar a linha de base de 2025. Verificações ascendentes selecionadas, totais acumulados de expedições de fornecedores e faturas de canal amostradas, calibram os totais antes do bloqueio final. As variáveis-chave incluem o pipeline de MW de hiperescala, a densidade média de racks (kW), a quota de armários versus estruturas abertas, o índice de custo do alumínio e a penetração do arrefecimento líquido. Uma regressão multivariada que relaciona estes fatores com as instalações de racks produz previsões anuais até 2030; os pontos de dados ascendentes em falta são colmatados através de imputação conservadora orientada pelo consenso de fontes primárias.

Ciclo de Validação de Dados e Atualização

Cada modelo de rascunho passa por verificações de variância e anomalias, seguidas de uma ronda de revisão por pares. Quando as métricas externas divergem em mais de 5 por cento, os analistas voltam a contactar as fontes ou ajustam os pressupostos. O estudo é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais, como uma expansão de hiperescala à escala de megawatts.

Por que Razão a Linha de Base de Racks para Centros de Dados da Mordor Inspira Confiança

As cifras publicadas diferem frequentemente porque as empresas escolhem âmbitos, estruturas de preços e cadências de atualização distintos. Assinalamos estes fatores antecipadamente para que os compradores compreendam por que razão os números variam.

Os principais fatores de divergência abrangem a inclusão de contenção auxiliar, o agrupamento de taxas de manutenção e o momento da conversão cambial — áreas em que o âmbito disciplinado e a atualização anual da Mordor mantêm as estimativas consistentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 2,93 mil milhões de USD | Mordor Intelligence | |

| 4,98 mil milhões de USD | Consultora Regional A | contabiliza unidades recondicionadas e módulos micro-modulares |

| 5,17 mil milhões de USD | Consultora Global B | agrega PDUs de rack e serviços de suporte na base de receitas |

| 6,69 mil milhões de USD | Publicação Setorial C | aplica uma inflação de preços mais ampla e inclui corredores de contenção |

Estas comparações demonstram que os limites de âmbito claros e as verificações cruzadas ao nível das variáveis da Mordor proporcionam uma linha de base transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rack para data center?

O tamanho do mercado global de rack para data center foi de USD 3,24 bilhões em 2026 e deve atingir USD 5,41 bilhões até 2031.

Qual configuração de rack detém a maior participação de mercado?

Os sistemas de rack completo lideraram com 56,90% da participação do mercado de rack para data center em 2025, refletindo seu domínio nas construções de hiperescala e colocation.

Qual é a velocidade de crescimento do mercado da Ásia-Pacífico?

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de registrar um CAGR de 12,82% entre 2026 e 2031, impulsionada pela IA soberana e pela digitalização da manufatura.

Por que os racks de gabinete são preferidos para cargas de trabalho de IA?

Os gabinetes fornecem contenção selada necessária para o resfriamento líquido e o fluxo de ar estruturado, permitindo densidades que rotineiramente excedem 40 kW por rack.

Quais materiais são mais comuns na construção de racks?

As estruturas de aço permanecem predominantes com 64,80% de participação, enquanto a adoção do alumínio está crescendo a um CAGR de 11,45% devido ao seu menor peso e superior condutividade térmica.

Página atualizada pela última vez em: