Tamanho e Participação do Mercado de Racks para Data Centers na Índia

Visão Geral do Mercado

| Período de Estudo | 2025 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

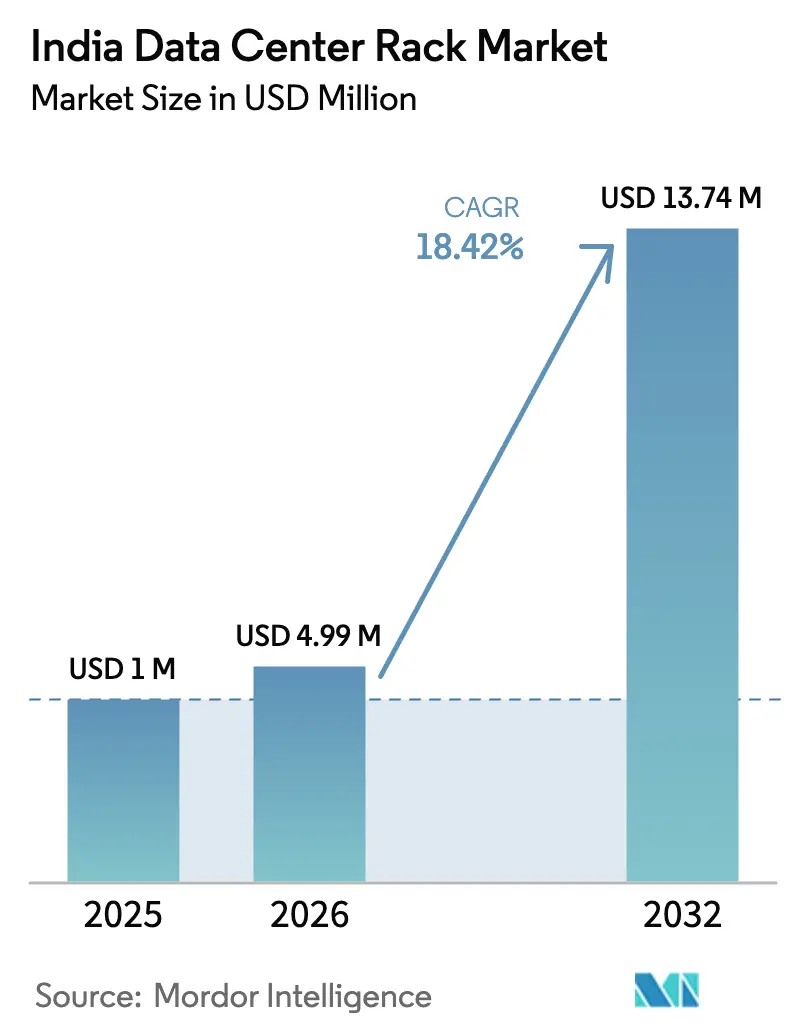

| Tamanho do mercado no ano base (2025) | 1 Milhões de dólares |

| Tamanho do Mercado (2026) | 4.99 Milhões de dólares |

| Tamanho do Mercado (2032) | 13.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2032) | 18.42% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Racks para Data Centers na Índia por Mordor Intelligence

O tamanho do mercado de racks para data centers na Índia foi avaliado em USD 4,21 milhões em 2025 e estima-se que cresça de USD 4,99 milhões em 2026 para atingir USD 13,74 milhões até 2032, a um CAGR de 18,42% durante o período de previsão (2026-2032). Um aumento nos investimentos em hiperescala, políticas governamentais de apoio e implementações rápidas de computação de borda estão se combinando para impulsionar a capacidade de 1 GW em 2025 para 17 GW até 2030. O investimento estrangeiro direto do Google, AWS, Microsoft e Colt está se traduzindo em construções aceleradas que demandam projetos de racks padronizados e de alta densidade. O aumento dos custos de eletricidade está reforçando a mudança para formatos de rack prontos para resfriamento a líquido, enquanto as normas de agregação de valor doméstico no âmbito do Fabriqué na Índia estão direcionando as aquisições para fabricantes locais que podem certificar 25-45% de conteúdo nacional. Enquanto isso, instalações de borda em Patna, Jaipur e Kochi estão expandindo a presença geográfica além de Mumbai, Chennai e Hyderabad para suportar cargas de trabalho de IA sensíveis à latência.

Principais Conclusões do Relatório

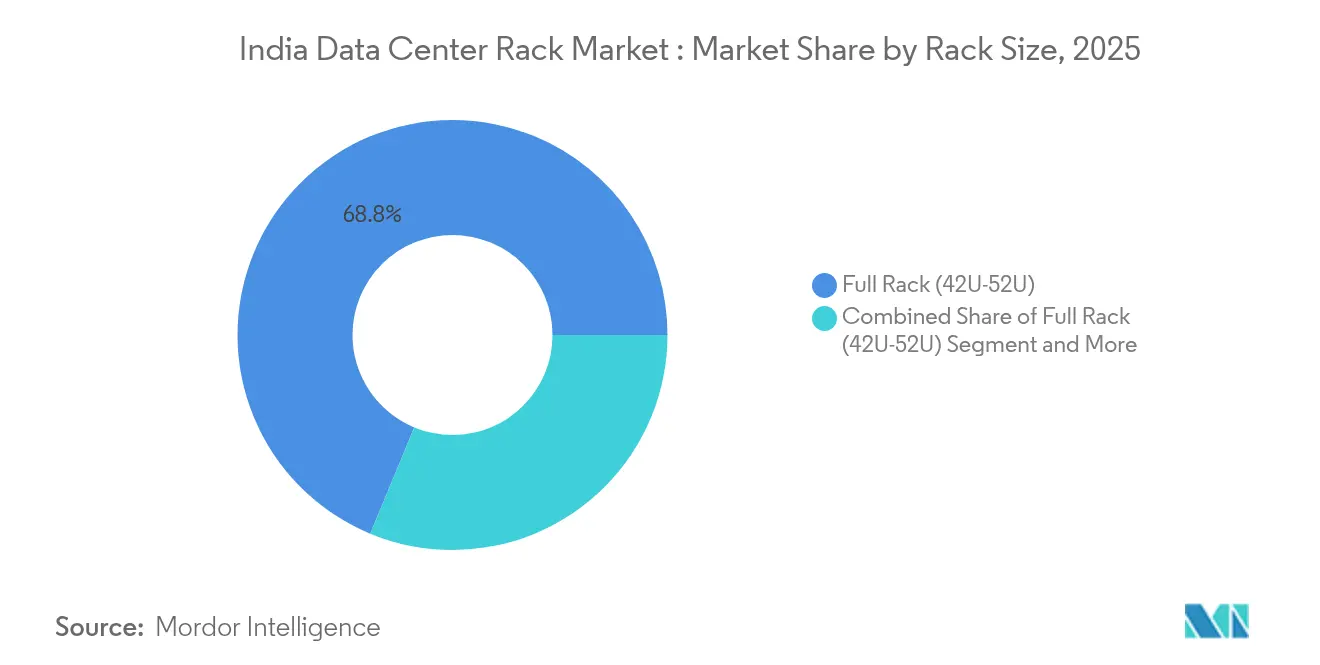

- Por tamanho de rack, os formatos de rack completo capturaram 68,75% da participação de mercado de racks para data centers na Índia em 2025, enquanto os racks de meia altura lideram o campo com um CAGR de 19,02% até 2032.

- Por tipo de rack, os gabinetes de servidor fechados comandaram 72,35% da participação de receita em 2025; os racks insonorizados têm previsão de se expandir a um CAGR de 20,01% entre 2026-2032.

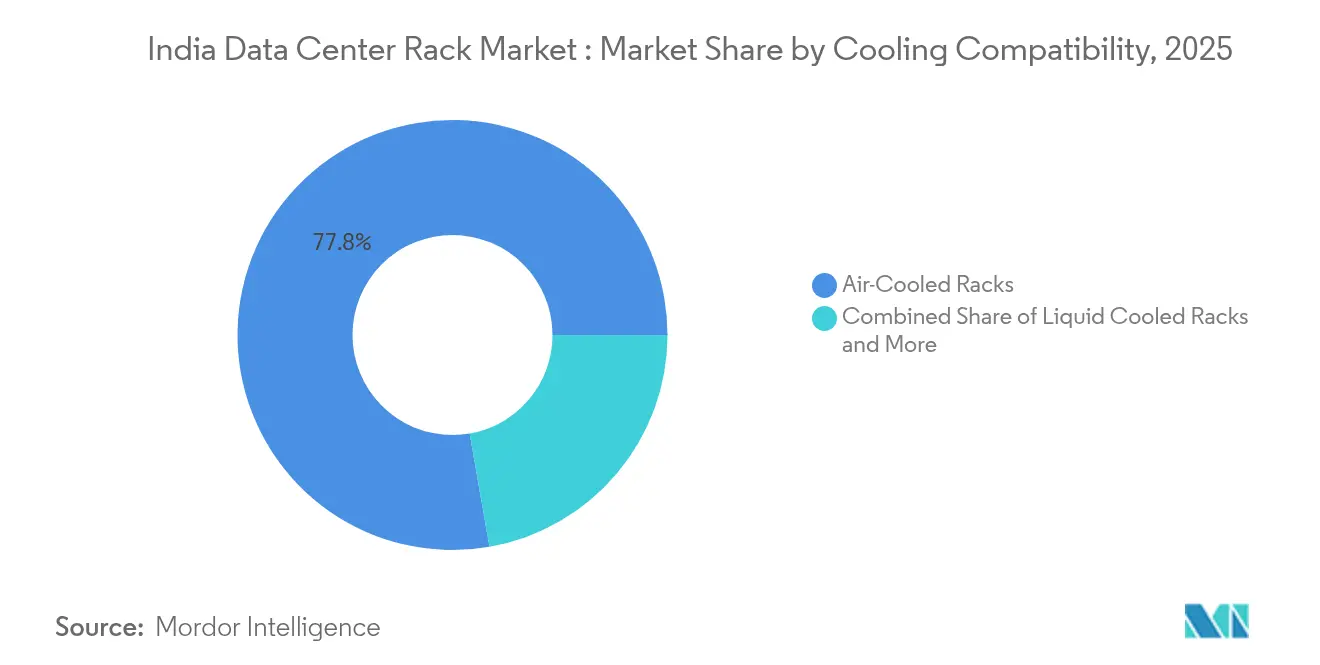

- Por compatibilidade de resfriamento, os projetos resfriados a ar detinham 77,75% do tamanho do mercado de racks para data centers na Índia em 2025, enquanto os modelos resfriados a líquido devem crescer a um CAGR de 19,34% até 2032.

- Por usuário final, TI e telecomunicações responderam por 39,45% dos gastos de 2025; saúde e ciências da vida avança a um CAGR de 19,56% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Racks para Data Centers na Índia

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente implantação de instalações de data centers | +4.2% | Mumbai, Chennai, Hyderabad | Médio prazo (2-4 anos) |

| Crescentes investimentos em computação em nuvem e hiperescala | +3.8% | Sul predominante, expandindo-se para Norte e Oeste | Longo prazo (≥ 4 anos) |

| Iniciativas digitais lideradas pelo governo | +2.9% | Nacional, com foco em cidades de Nível 2/3 | Longo prazo (≥ 4 anos) |

| Crescente demanda por colocalização e hospedagem gerenciada | +2.1% | Metrópoles e cidades emergentes | Médio prazo (2-4 anos) |

| Expansão da computação de borda em cidades de Nível 2 e Nível 3 | +1.8% | Patna, Jaipur, Kochi, Ahmedabad | Curto prazo (≤ 2 anos) |

| Padronização para racks de IA/ML de alta densidade | +1.6% | Bangalore, Hyderabad, Pune | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Instalações de Data Centers

A onda de construção na Índia está ancorada pelo projeto de USD 6 bilhões do Google em Visakhapatnam e pelo campus de IA de 3 GW planejado pela Reliance em Gujarat.[1]NDTV, "Andhra Pradesh e Google assinam importante acordo de Data Center no valor de USD 6 bilhões," ndtv.com Incentivos centrais e estaduais, como os Parques de Data Centers Verdes Integrados de Maharashtra no valor de USD 20 bilhões, estão combinando terrenos, energia e autorizações em balcão único. Novas diretrizes sobre aquisição de energia renovável estão incentivando os desenvolvedores a incorporar compensações solares e eólicas na fase de projeto. Racks padrão de 42U–52U que suportam cargas de 15–100 kW estão, portanto, se tornando a especificação padrão. Os fabricantes de racks domésticos se beneficiam porque a proximidade permite a fabricação personalizada para atender aos códigos sísmicos e térmicos específicos do local.

Crescimento de Investimentos em Computação em Nuvem e Hiperescala

A AWS reservou USD 12,7 bilhões até 2030 para implementar zonas prontas para IA,[2]Business Standard, "Amazon Web Services aposta alto no talento da Índia na corrida global de IA," business-standard.com enquanto Microsoft, Oracle e Equinix continuam a escalar campi de 50-100 MW. Cargas de trabalho como IA generativa estão elevando as densidades de rack para 100 kW, tornando a prontidão para resfriamento a líquido obrigatória. As empresas de hiperescala preferem gabinetes de rack uniformes que simplificam a logística em footprints multirregionais. Em resposta, os fornecedores estão integrando coletores de conexão rápida e trocadores de calor de porta traseira como opções de fábrica. Os volumes de aquisição de apenas três compradores de hiperescala já superam a demanda combinada das cinquenta principais empresas, ressaltando sua influência desproporcional sobre os padrões.

Iniciativas Digitais Lideradas pelo Governo

Os mandatos de localização do programa Índia Digital exigem que dados de pagamentos financeiros e do setor público residam no território nacional, impulsionando nova capacidade em zonas fora das metrópoles. O MeitY agora vincula a preferência de aquisição a racks com 25-45% de agregação de valor doméstico, direcionando os integradores para soldadores, aplicadores de pintura em pó e fornecedores de bandejas de cabos locais. A política de data centers em elaboração promete conversão acelerada de terrenos e energia com alimentação dupla a tarifas reguladas, reduzindo os riscos econômicos dos projetos. Como resultado, racks certificados pela Organização Indiana de Padrões com classificação sísmica, vedações contra fumaça e baias biométricas estão ganhando espaço em licitações estaduais.

Crescente Demanda por Serviços de Colocalização e Hospedagem Gerenciada

As empresas estão migrando cargas de trabalho legadas para instalações compartilhadas que prometem 99,99% de tempo de atividade sem alto desembolso de capital. A parceria da Yotta com a NVIDIA demonstra como os provedores de colocalização estão pré-instalando racks de alta densidade de GPU para atrair clientes de IA.[3]Yotta Infrastructure, "Yotta Data Services colabora com NVIDIA," yotta.com Os locatários do setor BFSI demandam blindagem acústica e contra interferências eletromagnéticas para cumprir as normas do RBI, aumentando a demanda por gabinetes com atenuação de ruído. A sustentabilidade é uma alavanca adicional; a CtrlS tem como meta a neutralidade de carbono até 2030, e a plataforma SmartSense de IA da Nxtra reduz o consumo de energia não relacionado à TI em 10%.

Análise de Impacto dos Fatores Restritivos*

| FATORES RESTRITIVOS | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade de racks baratos e falsificados | -2.4% | Nacional, notadamente em cidades de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Alto CAPEX inicial e custos de conformidade | -1.9% | Zonas metropolitanas com normas rígidas | Médio prazo (2-4 anos) |

| Cadeia de suprimentos volátil de aço CRCA | -1.7% | Nacional, com maior impacto nos fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Atrasos na aquisição de terrenos e no fornecimento de energia | -1.4% | Áreas metropolitanas e cidades emergentes de Nível 2/Nível 3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Racks Baratos e Falsificados

Compradores sensíveis ao preço às vezes selecionam gabinetes não certificados fabricados com aço de chapa fina, aumentando o risco de incêndio e falha de carga. As oscilações no custo do aço entre INR 63.500-68.500 por tonelada intensificam a tentação de reduzir a especificação dos materiais, comprometendo a confiabilidade. As unidades abaixo do padrão raramente suportam as cargas estáticas de 1.200 kg comuns em implantações de hiperescala. Para combater as importações de produtos falsificados, as autoridades aduaneiras agora exigem códigos de rastreabilidade BIS, mas as lacunas de fiscalização persistem nos mercados secundários.

Alto CAPEX Inicial e Custos de Conformidade

A ISO 27001, a ISO 14001 e o credenciamento junto ao MeitY, em conjunto, acrescentam 12-15% aos custos de aquisição de racks, comprimindo as margens dos pequenos operadores. As implantações em saúde também devem atender aos critérios acústicos alinhados à HIPAA, direcionando os compradores para racks insonorizados premium que podem custar 35% a mais do que os gabinetes padrão. As unidades de distribuição de energia classificadas para 100 A por fase e barramentos redundantes elevam ainda mais os custos totais de construção. As operadoras menores frequentemente adiam atualizações, retardando a penetração em distritos carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Rack: Racks Completos de Alta Densidade Ancoram os Locais Centrais

Os racks completos, que representam 68,75% dos embarques de 2025, evidenciam como as empresas de hiperescala preferem estruturas altas e profundas que otimizam a utilização do espaço em piso. O tamanho do mercado de racks para data centers na Índia para racks completos está pronto para se expandir a um CAGR de 17,98%, refletindo modelos de implantação uniformes em novos campi de 100 MW. Os racks de meia altura, embora com uma base menor, estão ganhando impulso em locais de borda, e sua participação no mercado de racks para data centers na Índia poderá atingir dois dígitos até 2032, à medida que os operadores equilibram as restrições de espaço e energia. Os racks de um quarto permanecem um nicho, atendendo a abrigos de telecomunicações e back-offices de varejo onde os limites de peso restringem as cargas de equipamentos.

Os racks completos de segunda geração incorporam ilhós de escova, portas perfuradas e matrizes de sensores prontas para BMS, permitindo o ajuste do fluxo de ar sem grandes retrofits. Os projetos de racks de meia altura agora são fornecidos com seções deslizantes que aceitam espaços U adicionais, protegendo o capex inicial e permitindo a escalabilidade futura.

Por Tipo de Rack: Gabinetes Fechados Dominam, Projetos Acústicos Avançam

Os gabinetes fechados capturaram 72,35% das vendas porque os locais multilocatários exigem compartimentos com fechadura e resistentes à poeira. O tamanho do mercado de racks para data Centers na Índia para modelos fechados crescerá de forma constante à medida que as cargas de trabalho do setor BFSI e do governo se moverem para halls de colocalização. Os racks de estrutura aberta prosperam em halls de hiperescala cativos, onde a segurança do perímetro e o fluxo de ar estruturado tornam as portas redundantes. Os racks insonorizados, avançando a um CAGR de 20,01%, estão entrando em salas de data centers hospitalares e pods de micro-borda urbanos que precisam permanecer dentro dos limites de ruído de 60 dB. As unidades de montagem em parede detêm uma fatia menor, mas permanecem relevantes para unidades de banda base 5G e roteadores de escritórios filiais.

Os fabricantes estão incorporando painéis compostos e vinil de massa carregada em racks acústicos sem expandir o footprint geral. A conformidade com os padrões de emissão de ruído ISO 3744 está se tornando um requisito de licitação em licitações de saúde, impulsionando a adoção.

Por Compatibilidade de Resfriamento: Ar Lidera, Líquido Ganha Terreno

Os gabinetes resfriados a ar ainda comandam 77,75% da receita porque os locais de brownfield dependem de unidades CRAC de perímetro. No entanto, o tamanho do mercado de racks para data centers na Índia para gabinetes resfriados a líquido tem previsão de triplicar até 2032 acompanhando a crescente adoção de IA. Os operadores optam por estruturas híbridas que podem começar com ar e ser retrofitadas para circuitos de placa fria posteriormente, protegendo o capex. As primeiras instalações prontas para resfriamento a líquido relatam uma melhoria de 15-20% no PUE uma vez que os servidores mudam para refrigerante de chip direto, compensando os custos iniciais mais elevados.

Os fornecedores de racks agora perfuram previamente para conexões de desconexão rápida e integram válvulas sem gotejamento, reduzindo o tempo de retrofit no local. As larguras padrão de 600 mm são preferidas porque deixam 200 mm de folga lateral em corredores de 1.200 mm, simplificando o gerenciamento de mangueiras.

Por Usuário Final: TI e Telecom Lidera, Saúde Avança

Os compradores de TI e telecomunicações detinham 39,45% dos gastos de 2025, à medida que os provedores de serviços em nuvem e as operadoras implementavam zonas de disponibilidade regional. O tamanho do mercado de racks para data centers na Índia para saúde está projetado para crescer mais rapidamente, impulsionado pela tele-UTI, PACS de imagem e iniciativas de digitalização regulatória. O setor BFSI continua a expandir pods seguros que exigem travas de dois fatores e isolamento de vibração. As empresas de transmissão de mídia posicionam nós de cache próximos a centros populacionais, impulsionando a demanda por racks de um quarto em coberturas de shopping centers e porões de estádios.

Necessidades especializadas, como o arquivamento de imagens de ressonância magnética, direcionam os compradores do setor de saúde para gabinetes com atenuação de ruído e blindagem contra interferências eletromagnéticas. Os fabricantes que fornecem revestimentos em pó antimicrobianos e plinths de pressão negativa ganham vantagem ao concorrer em projetos hospitalares.

Por Tipo de Data Center: O Crescimento de Hiperescala Reformula os Modelos Tradicionais

As instalações de colocalização dominaram o mercado de racks para data centers na Índia com 66,20% de participação de mercado em 2025, sublinhando a preferência das empresas por halls compartilhados que otimizam a eficiência de capital e a especialização operacional. As instalações de hiperescala/autoprovisionadas estão avançando rapidamente a um CAGR de 20,25% até 2032, impulsionadas pelo campus de USD 6 bilhões do Google em Visakhapatnam e pelo desembolso de USD 12,7 bilhões da AWS até 2031. Essas construções centradas em IA requerem racks projetados para cargas de 80-100 kW e circuitos de líquido em coletor.

Outros, compreendendo implantações empresariais e de borda, atendem a necessidades especializadas onde a proximidade ou a conformidade exige halls dedicados. O local da CtrlS em Patna, avaliado em INR 400 crore (USD 48,2 milhões), exemplifica a tendência de borda que equilibra custo com confiabilidade. Os provedores de colocalização agora oferecem pacotes híbridos, combinando corredores compartilhados com gaiolas dedicadas, permitindo que os fornecedores de racks aproveitem a fabricação padronizada enquanto atendem a acordos de nível de serviço variados.

Análise Geográfica

O Sul da Índia permanece o epicentro, contribuindo com mais da metade da capacidade ativa em MW e com 65% do pipeline até 2030. Chennai e Bangalore se beneficiam da proximidade de cabos submarinos e da densidade de talentos, enquanto os incentivos fiscais de Hyderabad aprofundam seu atrativo. Parcelas de terreno combinadas com acordos de wheeling de energia verde reduzem o prazo de execução do projeto em até seis meses, sustentando a dominância contínua.

O Oeste da Índia, ancorado por Mumbai e Navi Mumbai, mantém peso estratégico graças às cargas de trabalho do setor BFSI e aos cabos de gateway internacionais. A política de parques verdes de Maharashtra, que oferece tarifas concessionais para operação 100% renovável, está atraindo USD 20 bilhões em investimentos planejados. Os altos preços dos terrenos incentivam corredores de rack mais altos e halls de data centers em vários andares, tornando a resistência dos gabinetes e a conformidade sísmica fundamentais.

Os corredores Norte e Leste estão emergindo com base nos incentivos estaduais. A instalação do Nordeste de Rs 600 crore tem como alvo cargas de trabalho de logística e do governo carentes de serviços. O campus de 60 MW da CtrlS em Kolkata sinaliza confiança em redes de energia de menor custo e temperaturas ambientes mais frias que reduzem os custos de resfriamento. Juntas, essas regiões diversificam o risco de eventos climáticos costeiros e descongestionam as principais metrópoles.

Cenário Competitivo

Hanut India e Rohan Infotech estão capitalizando as preferências do programa Fabriqué na Índia ao oferecer 45% de conteúdo local e personalização rápida. Vertiv, Schneider Electric e Rittal aproveitam cadeias de suprimentos globais para fornecer trocadores de calor de porta traseira e barramentos de alta capacidade exigidos pelas empresas de hiperescala. Os compromissos de sustentabilidade estão remodelando as aquisições:

As implantações de borda em cidades de Nível 2/3 abrem espaço em branco para racks modulares de entrega rápida que cabem em portas de 2,4 m e elevadores. Os players globais fazem parceria com empresas locais de chapas metálicas para reduzir fretes e impostos de importação, corroendo as vantagens de preço domésticas. Os serviços de valor agregado — PDUs integradas em fábrica, kits de sensores e suporte ao ciclo de vida — estão se tornando decisivos, pressionando os fabricantes de metal puro a atualizar suas capacidades ou sair do mercado.

Olhando adiante, a consolidação é provável à medida que a inflação de componentes recompensa as economias de escala. Os fornecedores capazes de combinar racks com energia, resfriamento e software DCIM podem ancorar receitas de longo prazo de serviços gerenciados, diferenciando-se em um campo cada vez mais competitivo.

Líderes do Setor de Racks para Data Centers na Índia

Eaton Corporation

Black Box Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertic Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Google confirmou um campus de 1 GW no valor de USD 6 bilhões em Visakhapatnam, destinando USD 2 bilhões para integração de energia renovável.

- Julho de 2025: A AWS reiterou seu compromisso de USD 12,7 bilhões até 2030 para infraestrutura centrada em IA em múltiplas regiões indianas.

- Novembro de 2024: A Colt e a RMZ fecharam uma joint venture de USD 1,7 bilhão para desenvolver data centers sustentáveis em todo o país.

- Novembro de 2024: A Nxtra by Airtel implantou a plataforma SmartSense de IA da Ecolibrium, reduzindo o consumo de energia não relacionado à TI em 10% e aumentando a produtividade da equipe em 25%.

Escopo do Relatório do Mercado de Racks para Data Centers na Índia

Um rack para data center é um gabinete físico geralmente fabricado em aço que abriga a estrutura eletrônica. Ele é projetado para abrigar servidores, dispositivos de rede e comunicação, cabos e outros periféricos de computação de data centers.

O mercado de racks para data centers na Índia é segmentado por tamanho de rack (rack de um quarto, rack de meia altura e rack completo) e setor do usuário final (BFSI, TI, telecomunicações, governo, mídia e entretenimento). Os tamanhos e previsões de mercado são fornecidos em termos de volume (unidades) para todos os segmentos acima.

| Rack de Um Quarto (9U–22U) |

| Rack de Meia Altura (23U–27U) |

| Rack Completo (42U–52U) |

| Racks de Estrutura Aberta |

| Gabinetes de Servidor Fechados |

| Racks de Montagem em Parede |

| Racks Insonorizados / Acústicos |

| Racks Resfriados a Ar |

| Racks Resfriados a Líquido |

| Racks Prontos para Resfriamento Híbrido |

| TI e Telecomunicações |

| BFSI |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura |

| Outros Usuários Finais |

| Instalações de Colocalização |

| Instalações de Hiperescala / Autoprovisionadas |

| Outros (Empresarial, Borda, entre outros) |

| Por Tamanho de Rack | Rack de Um Quarto (9U–22U) |

| Rack de Meia Altura (23U–27U) | |

| Rack Completo (42U–52U) | |

| Por Tipo de Rack | Racks de Estrutura Aberta |

| Gabinetes de Servidor Fechados | |

| Racks de Montagem em Parede | |

| Racks Insonorizados / Acústicos | |

| Por Compatibilidade de Resfriamento | Racks Resfriados a Ar |

| Racks Resfriados a Líquido | |

| Racks Prontos para Resfriamento Híbrido | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Governo e Setor Público | |

| Mídia e Entretenimento | |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Outros Usuários Finais | |

| Por Tipo de Data Center | Instalações de Colocalização |

| Instalações de Hiperescala / Autoprovisionadas | |

| Outros (Empresarial, Borda, entre outros) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Racks para Data Centers na Índia?

O tamanho do Mercado de Racks para Data Centers na Índia deve atingir USD 4,99 milhões em 2026 e crescer a um CAGR de 18,42% para alcançar USD 13,74 milhões até 2032.

Qual é o tamanho atual do Mercado de Racks para Data Centers na Índia?

Em 2026, o tamanho do Mercado de Racks para Data Centers na Índia deve atingir USD 4,99 milhões.

Quem são os principais players no Mercado de Racks para Data Centers na Índia?

Eaton Corporation, Black Box Corporation, Rittal GMBH & Co.KG, Schneider Electric SE e Vertic Group Corp. são as principais empresas que operam no Mercado de Racks para Data Centers na Índia.

Quais anos este Mercado de Racks para Data Centers na Índia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Racks para Data Centers na Índia foi estimado em USD 4,99 milhões. O relatório cobre o tamanho histórico do Mercado de Racks para Data Centers na Índia para os anos: 2024. O relatório também prevê o tamanho do Mercado de Racks para Data Centers na Índia para os anos: 2026, 2027, 2028, 2029, 2030, 2031 e 2032.

Página atualizada pela última vez em: