Tamanho e Participação do Mercado de Fios e Cabos para Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fios e Cabos para Data Centers por Mordor Intelligence

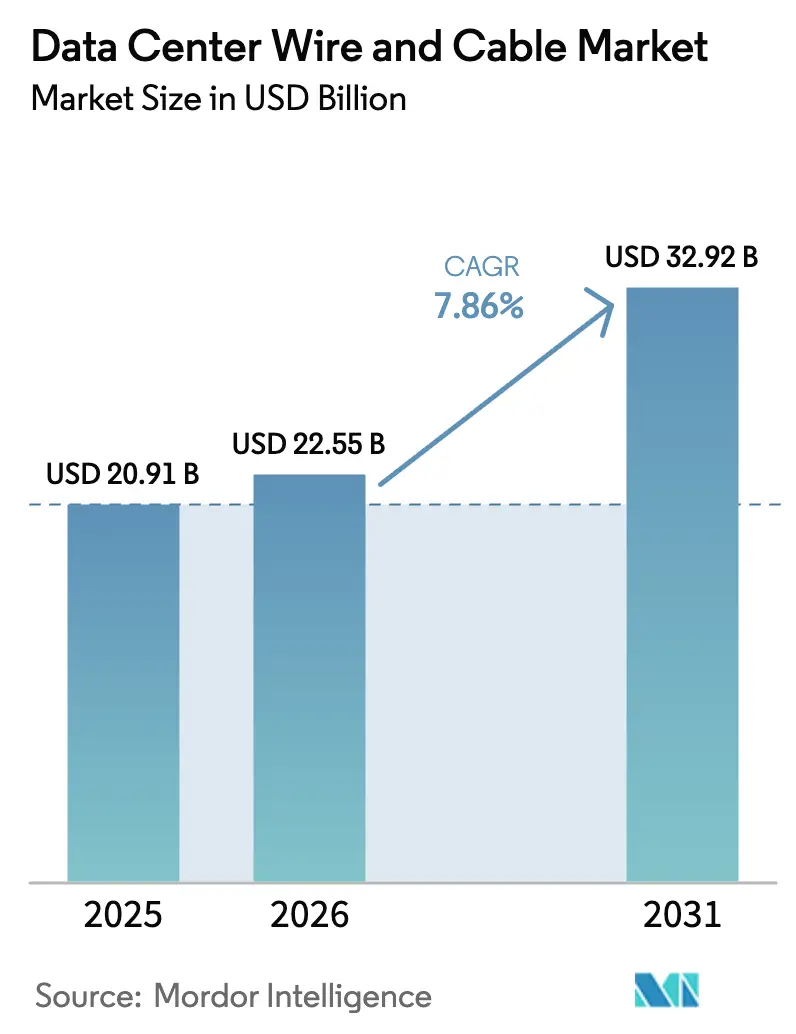

O tamanho do mercado de fios e cabos para data centers está projetado em USD 20,91 bilhões em 2025, USD 22,55 bilhões em 2026, e deverá atingir USD 32,92 bilhões até 2031, crescendo a um CAGR de 7,86% de 2026 a 2031. A demanda sólida provém de operadores de hiperescala que agora especificam mais de 10.000 fibras por rack para suportar clusters de GPU, enquanto leis de soberania de dados impulsionam novas construções em países que antes dependiam de importações. A rápida transição de links ópticos de 100G para 800G torna os sistemas de cobre legados obsoletos em 18 meses após a instalação, gerando uma onda de projetos de substituição completa. A diferenciação competitiva depende da geometria de fibra insensível a curvaturas, da produção verticalmente integrada de pré-formas e de logística com prazo de entrega de 48 horas, que vence licitações em ciclos de construção acelerados. Ao mesmo tempo, as oscilações nos preços do cobre e do alumínio, somadas a uma crescente escassez de mão de obra qualificada em emenda de fibras, geram estouros de custos e atrasos em projetos que os operadores devem considerar no custo total de propriedade.

Principais Conclusões do Relatório

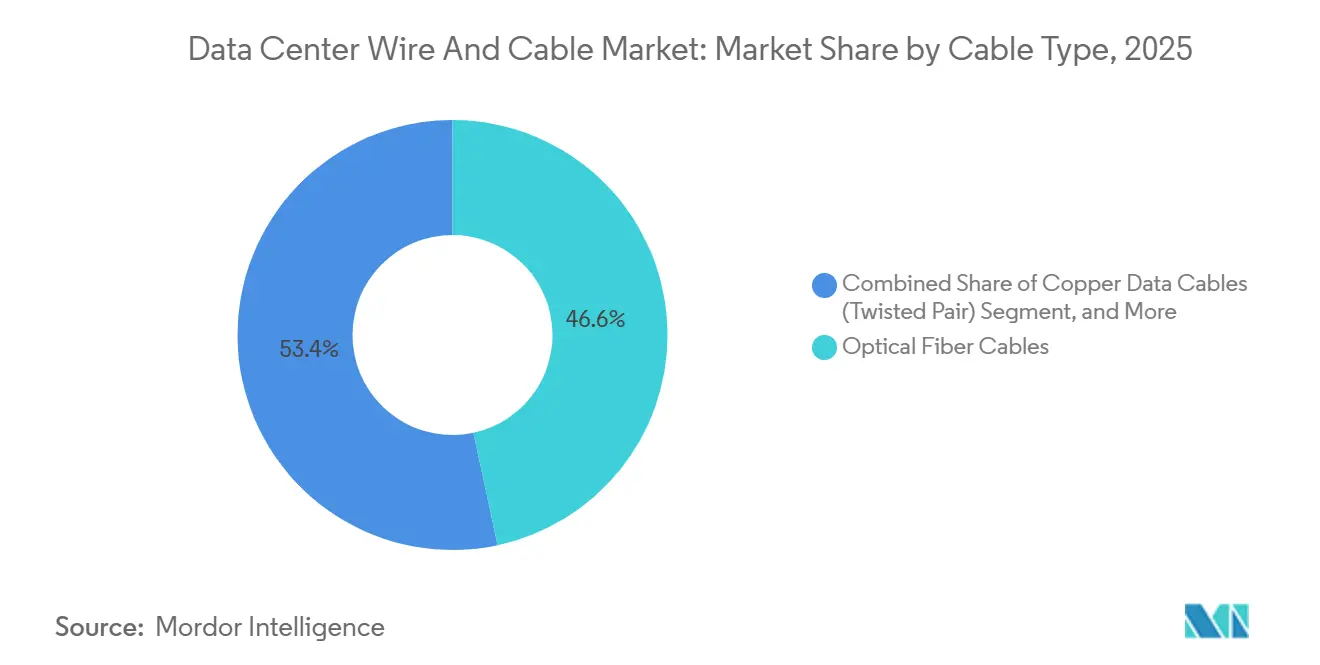

- Por tipo de cabo, a fibra óptica capturou 59,30% da participação de receita do mercado de fios e cabos para data centers em 2025, enquanto as interconexões de alta velocidade acima de 100 G avançam a um CAGR de 10,12% até 2031.

- Por tipo de data center, as instalações de hiperescala responderam por 48,60% da participação do mercado de fios e cabos para data centers em 2025, enquanto as implantações de borda e micro estão se expandindo a um CAGR de 8,78% até 2031.

- Por aplicação, o cabeamento estruturado respondeu por 38,60% do mercado de fios e cabos para data centers em 2025, e as interconexões de alta velocidade são a aplicação de crescimento mais rápido, com um CAGR de 10,12% até 2031.

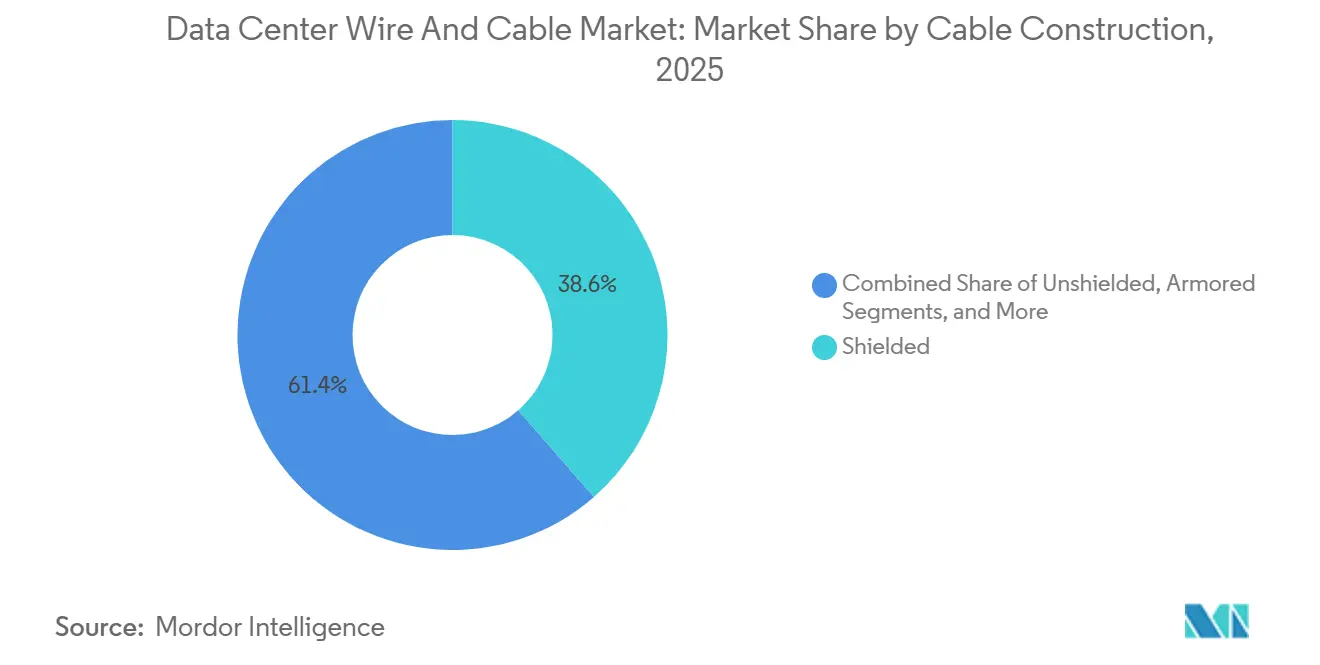

- Por construção de cabo, os produtos de par trançado não blindado lideraram com uma participação de 44,20% em 2025, e as variantes blindadas devem crescer a um CAGR de 8,74% até 2031, impulsionadas por sites de borda em ambientes adversos.

- Por ambiente de implantação, os projetos de espaço branco interno responderam por 59,20% da receita de 2025, enquanto os links submarinos e entre instalações registraram um CAGR de 7,63% até 2031.

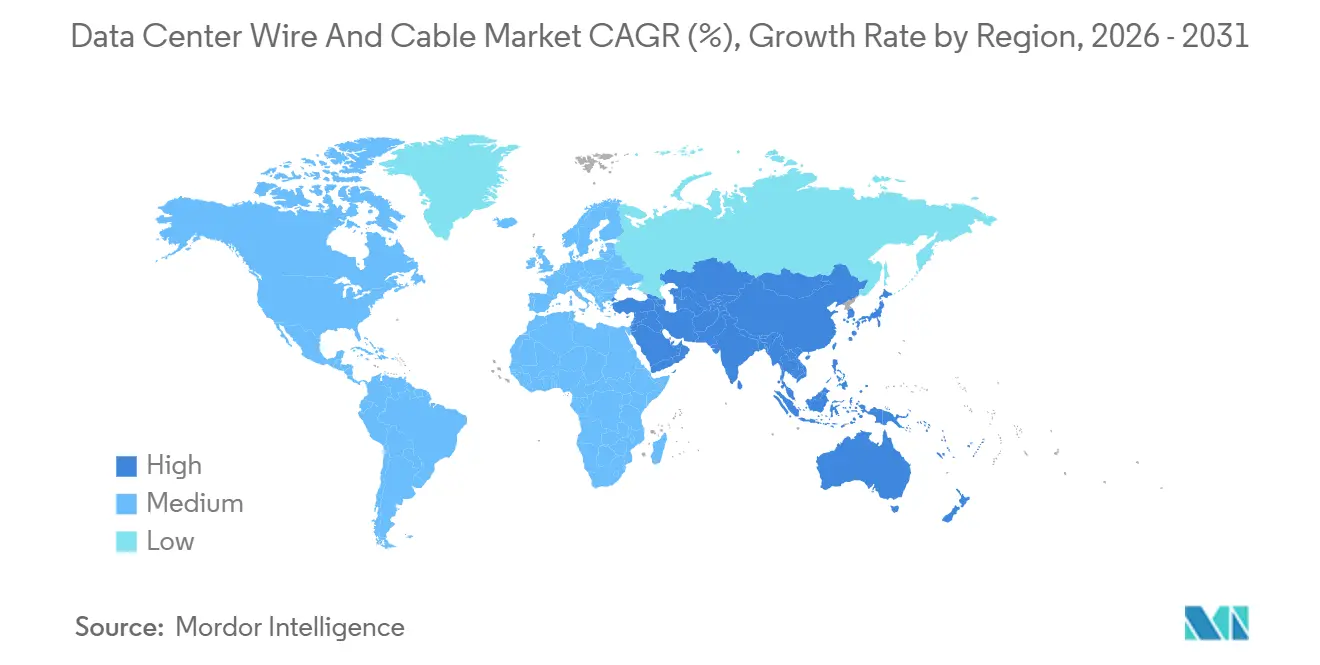

- Por geografia, a América do Norte liderou com uma participação de 30,43% em 2025, enquanto o CAGR de 8,12% da Ásia-Pacífico até 2031 é o mais rápido entre as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fios e Cabos para Data Centers

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão Robusta de Data Centers em Todo o Mundo | +1.8% | Global, com APAC e Oriente Médio liderando as adições de capacidade | Médio prazo (2-4 anos) |

| Aumento das Cargas de Trabalho de IA e HPC Exigindo Links de Latência Ultrabaixa | +2.1% | América do Norte e APAC como mercados principais, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Interconexões Ópticas de 400G e 800G | +1.5% | Global, concentrado em instalações de hiperescala | Curto prazo (≤ 2 anos) |

| Proliferação de Data Centers de Borda e Micro | +1.2% | APAC, América Latina e metrópoles secundárias da América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade para Cabeamento Reciclável de Baixa Perda | +0.9% | Europa e América do Norte, influência regulatória das normas IEC | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Produção Doméstica de Fibra e Cabos de Energia | +0.7% | Estados Unidos, Índia, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Robusta de Data Centers em Todo o Mundo

Os operadores de hiperescala destinaram USD 200 bilhões para instalações que entrarão em operação em 2025-2026, com Amazon Web Services, Microsoft Azure e Google Cloud cada um alocando mais de USD 50 bilhões por ano. Um único site de 10 MW consome aproximadamente 400 quilômetros de fibra e 150 quilômetros de cabo de média tensão, números que dobram em layouts de resfriamento líquido. Os fornecedores, portanto, pré-posicionam estoques em um raio de 200 quilômetros de pontos críticos como Virgínia, Singapura, Frankfurt e Mumbai, ou perdem espaço para concorrentes que prometem entrega just-in-time. O plano da Meta para 12 novos campi na Indonésia, Tailândia e Filipinas ressalta a difusão da demanda por cabos no Sudeste Asiático. Os líderes de colocalização relataram 92% de utilização nos mercados de primeiro nível durante o terceiro trimestre de 2025, impulsionando investimentos em projetos modulares que encurtam os prazos dos projetos e priorizam especificações resistentes ao fogo e blindadas eletromagneticamente para cada metro instalado.

Aumento das Cargas de Trabalho de IA e HPC Exigindo Links de Latência Ultrabaixa

O treinamento de um modelo de linguagem de grande escala com um trilhão de parâmetros requer latência de interconexão abaixo de 500 nanossegundos, uma meta impossível para o cobre além de 7 metros. Os operadores estão, portanto, substituindo o Cat6A por cabos ópticos ativos e conjuntos de cobre de conexão direta classificados para 400G e 800G, reduzindo o segmento de cobre legado endereçável em cerca de 18% entre 2024 e 2026. A NVIDIA enviou mais de 3 milhões de GPUs H100 e H200 em 2025, desencadeando um boom paralelo em transceivers ópticos, onde os plugáveis coerentes se tornaram padrão em switches de espinha dorsal. A Microsoft relatou que a IA agora representa 62% das horas de computação do Azure, com cada ponto adicional de participação de IA adicionando 1,3 quilômetros de fibra por rack devido aos padrões de tráfego all-reduce.[1]Microsoft Investor Relations, "Atualizações para Investidores e Relatórios Financeiros," microsoft.com Os fornecedores capazes de co-projetar cabos e óptica conquistam contratos de design 18 meses antes dos concorrentes.

Adoção Rápida de Interconexões Ópticas de 400G e 800G

O salto de 100G para 400G foi concluído em apenas 24 meses entre meados de 2024 e meados de 2026, porque cada hora de tempo ocioso de GPU custa aos operadores de hiperescala cerca de USD 45 em receita perdida. As primeiras implantações de 800G começaram no quarto trimestre de 2025, com Arista e Cisco enviando switches que exigem fibra multimodo OM5 ou fibra monomodo OS2 tolerando oito comprimentos de onda de 100G. A Corning respondeu investindo USD 500 milhões para expandir sua planta na Carolina do Norte, adicionando capacidade de pré-forma que reduz os prazos de entrega para oito semanas. No entanto, a produção de pré-formas permanece concentrada em apenas três nações, de modo que qualquer choque geopolítico poderia dobrar os ciclos de entrega e paralisar as construções de hiperescala.

Proliferação de Data Centers de Borda e Micro

Serviços críticos em termos de latência, como direção autônoma e IoT industrial, precisam de computação a menos de 10 milissegundos dos usuários. As operadoras de telecomunicações e proprietários de torres implantaram mais de 8.000 sites de borda em 2025, cada um favorecendo conjuntos de fibra pré-terminados que reduzem a mão de obra no local. A Vapor IO e a Crown Castle incorporam micro instalações em torres 5G com conectores IP67 que exigem um prêmio de preço de 35%, mas eliminam os invólucros com controle climático. Os sites de borda mostram um CAGR de 8,23% até 2031, graças à maior intensidade de cabos por rack e caminhos redundantes que dobram os metros por quilowatt em comparação com as normas de hiperescala. A plataforma de borda modular da Schneider Electric reduz o tempo de instalação de 14 dias para três, ao mesmo tempo que prende os clientes a comprimentos de cabos proprietários que inibem licitações competitivas.[2]Relatório de Sustentabilidade da Schneider Electric, "Iniciativas de Sustentabilidade," se.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Gestão Térmica em Feixes de Alta Densidade | -0.8% | Global, agudo em instalações de hiperescala e HPC | Curto prazo (≤ 2 anos) |

| Modernização de Instalações Legadas com Cabeamento de Alta Velocidade | -0.6% | América do Norte e Europa, campi empresariais mais antigos | Médio prazo (2-4 anos) |

| Volatilidade nos Preços das Commodities de Cobre e Alumínio | -1.1% | Global, dependências da cadeia de suprimentos no Chile, China e Austrália | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Terminação Avançada de Fibra | -0.7% | América do Norte, Europa e mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Gestão Térmica em Feixes de Alta Densidade

Os racks de aceleradores de IA dissipam até 120 quilowatts, elevando as temperaturas das bandejas 15-22 °C acima dos limites de projeto. As capas padrão de PVC falham acima de 75 °C, reduzindo a vida útil do cabo de 20 anos para 8 anos e anulando as garantias. Os operadores estão migrando para compostos de baixa emissão de fumaça e zero halogênio com classificação plenum, tolerantes a 90 °C, mas esses custam 28% a mais por metro e adicionam 12% de perda de inserção em percursos ópticos. Os circuitos de resfriamento líquido introduzem risco de vazamentos que corroem os condutores em 72 horas, de modo que as seguradoras agora exigem 150 milímetros de separação entre feixes de dados e de energia. A atualização de 2025 da NFPA-70 reduziu ainda mais a capacidade de corrente em 18%, desencadeando modernizações em muitas salas de hiperescala.[3]Equipe Editorial da NFPA, "Atualizações da Edição 2025 da NFPA 70," nfpa.org

Volatilidade nos Preços das Commodities de Cobre e Alumínio

Os futuros de cobre dispararam de USD 8.200 por tonelada métrica em janeiro de 2025 para USD 10.100 em abril, antes de recuar para USD 8.900 no final do ano, uma oscilação de 23% que eliminou as margens dos fabricantes presos em licitações de preço fixo. Os cabos de energia, que são compostos de 60-70% de cobre, absorvem o impacto. O alumínio apresentou instabilidade semelhante após o fechamento de fundições na província de Yunnan, na China. Os fornecedores de primeiro nível responderam com hedge upstream. A Prysmian adquiriu uma participação de 15% em uma mina peruana para fixar o cobre a USD 8.600 por tonelada até 2029. As empresas regionais sem esse tipo de hedge ou se retiraram das licitações ou apresentaram propostas mais altas, cedendo participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: A Fibra Amplia sua Liderança

A fibra óptica detinha 46,64% da receita de 2025 e crescerá a um CAGR de 8,18%, mantendo o segmento como a pedra angular do mercado de fios e cabos para data centers. As variantes monomodo capturam 68% da receita óptica porque os campi de hiperescala precisam de links de baixa perda abrangendo centenas de metros. A multimodo atende percursos curtos dentro dos racks e entre fileiras adjacentes. As linhas de dados em cobre, principalmente Cat6A e Cat8, ainda são relevantes em instalações de borda onde 10G é suficiente, mas as cargas de trabalho de IA tornam seu teto de largura de banda insustentável em salas de hiperescala. Enquanto isso, os cabos de energia apresentam demanda estável em faixas de alta, média e baixa tensão, com condutores de cobre de média tensão dominando as alimentações de concessionárias. As linhas de energia em alumínio ganham participação em mercados onde os prêmios do cobre superam 40%, embora seções transversais maiores compliquem o preenchimento de eletrodutos. Projetos híbridos, como o tronco de 144 fibras mais quatro pares da Corning, ilustram a convergência entre dados e energia de baixa tensão.

A inovação óptica se acelera em resposta à óptica de 800G que necessita de fibra multimodo de banda larga e insensível a curvaturas. O crescimento em volume supera a erosão de preços à medida que fabricantes chineses e indianos inundam os SKUs de monomodo padrão, comprimindo as margens, mas expandindo o volume endereçável. Os clusters de GPU de alta densidade forçam feixes que superam 3.456 fibras, desafiando as tolerâncias de fabricação. Os fornecedores que dominam o raio de curvatura reduzido e a rotulagem simplificada de polaridade garantem contratos plurianuais de compradores de hiperescala. No segmento de energia, a adoção de UPS em nível de fileira impulsiona um CAGR de 8,5% para cabos de PDU. A implantação de racks com resfriamento líquido eleva o cabeamento de HVAC à medida que sensores e malhas de controle se multiplicam. Em conjunto, essas mudanças mantêm comprimentos robustos de puxada de cabos mesmo quando as contagens de servidores por rack se estabilizam.

Por Tipo de Data Center: Hiperescala Domina, Borda Ganha Ritmo

Os campi de hiperescala geraram 52,37% dos gastos de 2025, impulsionados pela demanda por GPU e pelas alocações de capex plurianuais da tríade de nuvem. O poder de compra lhes permite garantir descontos de 30% em conjuntos de fibra, mas cores personalizadas, polaridade e rotulagem restringem a lista de fornecedores aprovados. Os sites de borda e micro registram um CAGR de 8,23% até 2031, impulsionados pela densificação do 5G e por metas de latência abaixo de 10 milissegundos. Os provedores de colocalização capturam 28% da receita ao comercializar flexibilidade; troncos modulares com ramificações permitem que os inquilinos ativem capacidade um corredor por vez, protegendo o capex em ciclos econômicos voláteis. As empresas ainda possuem uma longa cauda de salas no local, mas seus ciclos de atualização se prolongam, tornando-as retardatárias na adoção do 400G.

Os contrastes arquitetônicos impulsionam especificações de variantes. As construções de hiperescala precisam de fibra externa blindada entre edifícios, frequentemente 2 quilômetros ponto a ponto, enquanto os sites de borda raramente excedem 100 metros internamente e selecionam capas com classificação plenum para conformidade com normas. Os operadores de colocalização devem isolar o caminho de cabos de cada inquilino, inflando as horas de mão de obra em 25%. Os gêmeos digitais, como o EcoStruxure da Schneider Electric, otimizam o roteamento e adiam novas instalações de eletrodutos. Nos mercados emergentes, kits plug-and-play substituem as terminações em campo para contornar a escassez de mão de obra qualificada, um desenvolvimento que dá à Panduit e à CommScope alavancagem extra, mas as expõe à transparência de preços por meio de configuradores online.

Por Aplicação: Interconexões de Alta Velocidade se Aceleram

O cabeamento estruturado entregou 34,18% da receita de aplicações em 2025, enraizado nos padrões TIA-942 que permanecem válidos para andares empresariais tradicionais. No entanto, as interconexões de alta velocidade acima de 100G registram um CAGR de 9,47% até 2031, tornando-se o vetor de expansão mais rápido no mercado de fios e cabos para data centers. O tráfego de GPU para GPU agora excede 50 Tbps por cluster, de modo que os operadores implantam cabos ópticos ativos de até 100 metros e conjuntos de cobre passivos abaixo de 5 metros. Os ópticos ativos capturaram 58% da fatia de alta velocidade em 2025 porque reduzem o consumo de energia para 1,5 watts por link e resistem ao ruído eletromagnético. A distribuição de energia detém aproximadamente 31% de participação e cresce em sincronia com os megawatts totais, mas as margens unitárias se comprimem à medida que os sistemas de barramento se tornam commodities. Os sistemas de HVAC e prediais ganham destaque porque o resfriamento líquido precisa de links de fibra dedicados para monitoramento de temperatura, e alguns sites de hiperescala especificam redes de sensores redundantes para detecção de falhas em frações de segundo.

O cabeamento de alta velocidade gera dores de cabeça com firmware. O cabo InfiniBand de 800G da NVIDIA, lançado no primeiro trimestre de 2026, transmite 1,6 Tbps sobre OM5, mas exigiu atualizações de firmware de switch nos primeiros adotantes. O cabeamento estruturado enfrenta crescimento mais lento porque as empresas estendem os ciclos de atualização do Cat6A para uma década. A ISO/IEC 11801 mantém as barreiras de certificação, preservando as taxas de faturamento dos instaladores mesmo com a comoditização do hardware. As horas de computação perdidas chegam a uma média de USD 500.000 quando os links de monitoramento falham, de modo que os cabos de sensores e controle exigem conjuntos premium com quádruplo teste.

Por Construção de Cabo: A Adoção de Cabos com Classificação Plenum Cresce

Os projetos blindados detinham 38,57% da receita de 2025, com suas telas de folha ou trançadas bloqueando a interferência eletromagnética de fontes de alimentação e drives. O par trançado não blindado ainda aparece em salas empresariais sensíveis a custos, mas continua perdendo participação à medida que o Ethernet de 25G e 40G é implantado. Os cabos com classificação plenum, em conformidade com as regras de baixa emissão de fumaça e zero halogênio, crescem a um CAGR de 9,32% até 2031, impulsionados principalmente por atualizações de normas na América do Norte e na Europa. Os operadores aceitam um desconto de seguro de 8-12% quando certificam cobertura plenum completa, compensando parcialmente o aumento de preço por metro. As linhas blindadas avançam a um CAGR de 7,1% porque os operadores de hiperescala estendem fibras privadas entre campi para reduzir a latência e evitar tarifas de operadoras. As compensações de custo-desempenho persistem; os projetos blindados adicionam USD 0,35-0,60 por metro, mas oferecem retornos claros apenas onde o ruído eletromagnético ambiente excede 3 V/m, geralmente em instalações industriais ou de telecomunicações com múltiplos inquilinos.

A demanda por plenum responde à regulamentação, e não ao desempenho intrínseco. Os testes de chama da NFPA-262 impulsionam a adoção mesmo em salas com supressão avançada por névoa d'água. Produtos híbridos, como o tronco plenum de 48 fibras mais oito pares da Panduit, lançado em 2025, reduzem o preenchimento de eletrodutos em 40% e facilitam a instalação. Os cabos não blindados persistem em implantações de borda temporárias onde as equipes trocam equipamentos a cada 18 meses, mas seu futuro parece limitado à medida que as autoridades normativas endurecem as regras.

Por Ambiente de Implantação: Espaço Branco Interno Define o Ritmo de Volume

O trabalho em espaço branco interno representou 62,94% da receita em 2025, consolidando-o como o ambiente de maior volume para o mercado de fios e cabos para data centers. Os troncos MPO pré-terminados aceleram as instalações e reduzem a mão de obra em 40%, embora prendam os operadores a conectores proprietários. O cabeamento de planta externa cresce a um CAGR de 6,8% à medida que os sites greenfield no Sudeste Asiático e no Oriente Médio proliferam. Os links submarinos e entre instalações, embora representem uma fatia pequena, crescem a um CAGR de 8,53% porque os operadores de hiperescala financiam fibras transoceânicas privadas que reduzem a latência em 18% abaixo das rotas públicas.

A ruptura do cabo no Mar Vermelho da Google em março de 2025 ilustrou o risco e estimulou a demanda por projetos blindados com membros de resistência de Kevlar ou aço. Os percursos internos favorecem capas plenum, enquanto as linhas externas precisam de polietileno classificado para variações de −40 °C a +70 °C e exposição ultravioleta. A combinação de implantação por tipo de instalação diverge; os campi de hiperescala alocam 22% dos gastos com cabos para links entre edifícios, enquanto as salas de colocalização delegam a maior parte do trabalho de planta perimetral aos proprietários.

Análise Geográfica

A América do Norte controlou 30,43% da receita de 2025 com base no corredor de 2.500 MW da Virgínia e nos hubs emergentes em Phoenix e Dallas. Os incentivos fiscais e a densidade de fibra do Condado de Loudoun o mantêm atraente, mas as restrições de terreno e energia limitam as construções futuras. O crescimento se modera para um CAGR de 7,2% até 2031, com novos megawatts migrando para metrópoles secundárias como Wisconsin, onde a Microsoft planeja um campus de USD 10 bilhões usando energia nuclear no local, embora o licenciamento se estenda por quatro anos. O Canadá aproveita a eletricidade hidrelétrica barata em Montreal e Toronto, enquanto a região de Querétaro, no México, atrai investimentos de nearshoring. Em conjunto, essas tendências ampliam o alcance do fornecimento de cabos em toda a América do Norte.

A Ásia-Pacífico mostra o ritmo mais rápido, com um CAGR de 8,12% até 2031. As províncias de Guizhou e Mongólia Interior, na China, adicionaram 1.200 MW em 2025, mas os desenvolvedores agora devem obter 50% de energia renovável até 2028 sob as políticas de duplo carbono. Os clusters de Navi Mumbai e Hyderabad, na Índia, cresceram 34% ano a ano, impulsionados por incentivos vinculados à produção e pela expansão de fibra da Reliance Jio. O Sudeste Asiático se beneficia de sua posição neutra nas tensões tecnológicas entre os EUA e a China, mas as regras fragmentadas atrasam as aprovações de fibra transfronteiriça em até nove meses. Os operadores se protegem construindo na Indonésia, Malásia e Vietnã, cada um programado para adicionar mais de 500 MW de carga de TI até 2028.

A Europa capturou 24% do total de 2025. Frankfurt e Amsterdã permanecem pontos focais, mas as regras da Taxonomia da UE adicionam USD 0,15-0,25 por metro à aquisição de cabos. Os países nórdicos atraem operadores de hiperescala com excedentes de energia renovável, mas os invernos abaixo de zero exigem bandejas aquecidas que consomem 3-5% da energia do site. As lacunas de mão de obra pós-Brexit prolongaram as instalações no Reino Unido de oito para 14 semanas, forçando alguns operadores a importar kits pré-terminados apesar das tarifas de 12%. O Oriente Médio e a África se beneficiam do investimento de fundos soberanos; a NEOM, da Arábia Saudita, destinou USD 3 bilhões para cabeamento em 2025, especificando capas resistentes à areia para sobreviver à poeira do deserto. A América Latina, liderada por São Paulo, se beneficia da crescente adoção de nuvem, mas os desafios de confiabilidade da rede elétrica mantêm os projetos de colocalização conservadores.

Cenário Competitivo

O mercado de fios e cabos para data centers permanece moderadamente fragmentado. Os cinco principais fornecedores — Prysmian, Nexans, Corning, Belden e CommScope — detinham aproximadamente 38% em 2025, deixando o restante para empresas regionais e divisões de fabricação interna de hiperescala.

A integração upstream define a liderança; Corning e Prysmian investem em fornos de pré-forma para reduzir custos e a variância nos prazos de entrega, enquanto especialistas downstream como Panduit e TE Connectivity vencem contratos por meio de engenharia de aplicações e logística just-in-time. Os ciclos de design-in favorecem fornecedores que co-desenvolvem com fabricantes de semicondutores como Broadcom e Marvell, conquistando posições 18 meses antes dos concorrentes. A automação nas linhas de teste reduz o custo de controle de qualidade por unidade em 30% e encurta os prazos de entrega para 10 dias.

A inovação chegou com a patente da Prysmian de julho de 2025 para fibra de núcleo oco que reduz a latência em 31%, embora problemas de compatibilidade de emenda atrasem a implantação ampla. O fabricante chinês Yangtze Optical reduziu os preços ocidentais em 22% nos SKUs de monomodo padrão, capturando participação empresarial onde o preço supera a fidelidade à marca. O montador indiano Sterlite Technologies aproveita a mão de obra de baixo custo e a certificação ISO 9001 para vencer contratos de implantação de borda. As barreiras regulatórias permanecem altas; a conformidade com IEC 60332 e ISO/IEC 11801 exige laboratórios internos que os entrantes menores não podem custear. A diferenciação de serviços — capas com sensores embutidos, compostos recicláveis ou entrega em 48 horas — molda, portanto, a vantagem competitiva à medida que as diferenças de preço se estreitam.

Líderes do Setor de Fios e Cabos para Data Centers

Nexans S.A.

Belden Inc.

Panduit Corp.

CommScope Holding Co. Inc.

Corning Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Corning comprometeu USD 500 milhões para expandir sua planta de fibra óptica na Carolina do Norte, adicionando dois fornos de pré-forma e quatro torres de estiramento que aumentam a capacidade em 35% e reduzem os prazos de entrega para oito semanas.

- Dezembro de 2025: A Prysmian garantiu uma participação acionária de 15% na mina peruana da Southern Copper Corporation por USD 340 milhões, fixando o cobre a USD 8.600 por tonelada até 2029.

- Novembro de 2025: A Belden lançou o REVConnect Fiber+, um tronco MPO de 144 fibras com gerenciamento automatizado de polaridade que reduziu os erros de instalação em 68% em 12 projetos piloto de hiperescala.

- Outubro de 2025: A Nexans inaugurou uma planta de cabos de média tensão no valor de EUR 180 milhões (USD 195 milhões) em Pune, Índia, reduzindo os custos logísticos em 28% em comparação com as importações.

Escopo do Relatório Global do Mercado de Fios e Cabos para Data Centers

O Mercado de Fios e Cabos para Data Centers está testemunhando um crescimento significativo devido à crescente demanda por transmissão de dados de alta velocidade, à expansão de data centers de hiperescala e à crescente adoção de computação em nuvem. O mercado também é impulsionado pelos avanços nas tecnologias de cabos e pela crescente necessidade de soluções eficientes de distribuição de energia e cabeamento estruturado em data centers modernos.

O Relatório do Mercado de Fios e Cabos para Data Centers é Segmentado por Tipo de Cabo (Fibra Óptica, Dados em Cobre, Cabos de Energia por Tensão, Material e Aplicação, Outros Tipos), Tipo de Data Center (Borda Empresarial e Micro, Colocalização, Hiperescala), Aplicação (Cabeamento Estruturado, Distribuição de Energia, Sistemas de HVAC e Prediais, Monitoramento e Controle, Interconexões de Alta Velocidade), Construção de Cabo (Blindado, Não Blindado, Blindado com Armadura, Classificação Plenum), Ambiente de Implantação (Espaço Branco Interno, Planta Externa, Submarino e Entre Instalações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Cabos de Fibra Óptica | |

| Cabos de Dados em Cobre (Par Trançado) | |

| Cabos de Energia | Tipo de Tensão |

| Alta Tensão (AT) | |

| Média Tensão (MT) | |

| Baixa Tensão (BT) | |

| Tipo de Material | |

| Cobre | |

| Alumínio | |

| Aplicação | |

| PDUs e Sistemas UPS | |

| Sistema de HVAC | |

| Equipamentos de Rede e TI | |

| Outras Aplicações de Cabos de Energia | |

| Outros Tipos de Cabos (Aterramento, Sensor, Controle) |

| Empresarial, Borda e Micro |

| Colocalização |

| Hiperescala |

| Cabeamento Estruturado |

| Distribuição de Energia |

| Sistemas de HVAC e Prediais |

| Monitoramento e Controle |

| Interconexões de Alta Velocidade (>100 G) |

| Blindado |

| Não Blindado |

| Blindado com Armadura |

| Classificação Plenum |

| Interno (Espaço Branco) |

| Planta Externa |

| Submarino e Entre Instalações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Região Nórdica | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Cabo | Cabos de Fibra Óptica | |

| Cabos de Dados em Cobre (Par Trançado) | ||

| Cabos de Energia | Tipo de Tensão | |

| Alta Tensão (AT) | ||

| Média Tensão (MT) | ||

| Baixa Tensão (BT) | ||

| Tipo de Material | ||

| Cobre | ||

| Alumínio | ||

| Aplicação | ||

| PDUs e Sistemas UPS | ||

| Sistema de HVAC | ||

| Equipamentos de Rede e TI | ||

| Outras Aplicações de Cabos de Energia | ||

| Outros Tipos de Cabos (Aterramento, Sensor, Controle) | ||

| Por Tipo de Data Center | Empresarial, Borda e Micro | |

| Colocalização | ||

| Hiperescala | ||

| Por Aplicação | Cabeamento Estruturado | |

| Distribuição de Energia | ||

| Sistemas de HVAC e Prediais | ||

| Monitoramento e Controle | ||

| Interconexões de Alta Velocidade (>100 G) | ||

| Por Construção de Cabo | Blindado | |

| Não Blindado | ||

| Blindado com Armadura | ||

| Classificação Plenum | ||

| Por Ambiente de Implantação | Interno (Espaço Branco) | |

| Planta Externa | ||

| Submarino e Entre Instalações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Região Nórdica | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e o CAGR do mercado de fios e cabos para data centers entre 2026 e 2031?

A receita está prevista para atingir USD 32,92 bilhões até 2031, crescendo a partir de USD 22,55 bilhões em 2026 a um CAGR de 7,86%.

Qual tipo de cabo deve crescer mais rapidamente nas implantações globais de data centers?

A fibra óptica lidera com um CAGR de 8,18% até 2031, impulsionada pela transição de interconexões de 100G para 800G e pelas necessidades de largura de banda centradas em IA.

Como os data centers de borda e micro influenciarão a demanda por cabeamento até 2031?

Seu CAGR de 8,23% reflete milhares de sites de pequeno porte que utilizam conjuntos de fibra pré-terminados e percursos redundantes, elevando os metros de cabo por quilowatt em comparação com as salas de hiperescala.

Por que os cabos com classificação plenum estão ganhando adoção em instalações de data centers?

O endurecimento dos códigos de incêndio e os incentivos de seguros na América do Norte e na Europa impulsionam os operadores em direção a capas de baixa emissão de fumaça e zero halogênio, elevando os projetos com classificação plenum a um CAGR de 9,32%.

Qual região geográfica verá o maior crescimento na receita de cabeamento para data centers até 2031?

A Ásia-Pacífico mostra a expansão mais rápida, com um CAGR de 8,12%, impulsionada por projetos de grande escala na China, Índia e Sudeste Asiático.

Quão concentrada é a concorrência entre os fornecedores de fios e cabos para data centers?

As cinco principais empresas capturaram aproximadamente 38% da receita de 2025, resultando em uma pontuação de concentração moderada de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: