Tamanho e Participação do Mercado de Equipamentos de Teste de Ethernet Gigabit

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste de Ethernet Gigabit por Mordor Intelligence

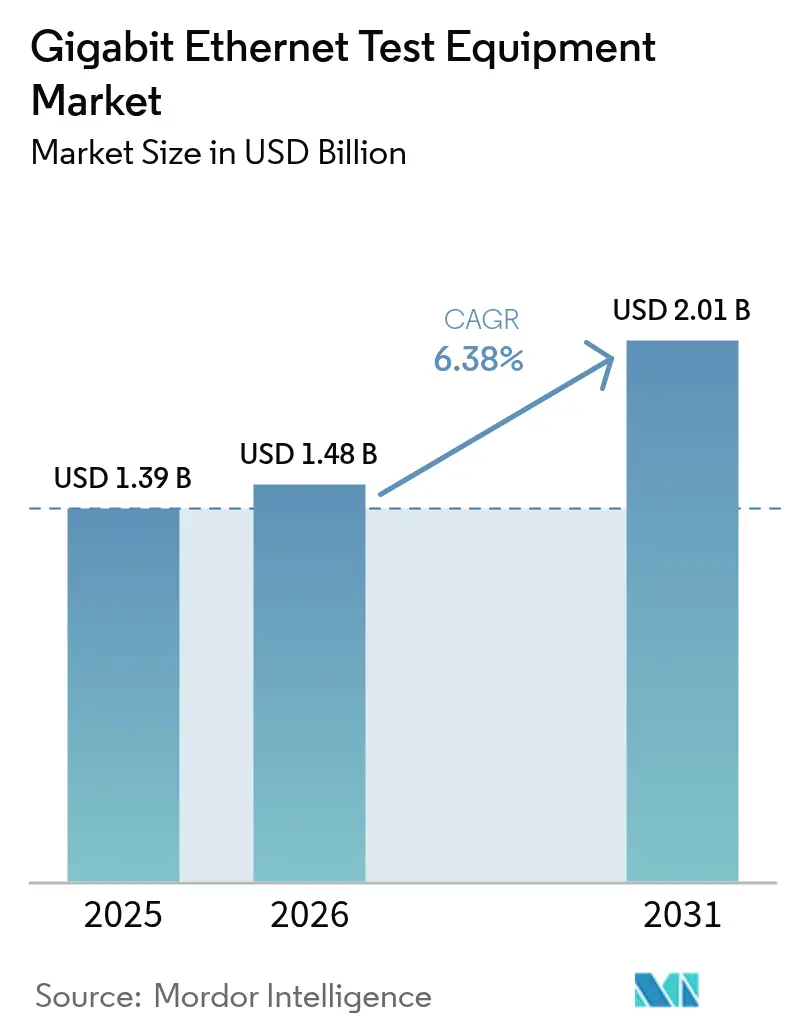

O tamanho do mercado de equipamentos de teste de Ethernet Gigabit deve crescer de USD 1,39 bilhão em 2025 para USD 1,48 bilhão em 2026 e está previsto para atingir USD 2,01 bilhões até 2031 a um CAGR de 6,38% no período 2026-2031.[1]Spirent Communications, "Perspectivas de Ethernet de Alta Velocidade 2024–2026," spirent.com A crescente adoção de cargas de trabalho de inteligência artificial está redefinindo as expectativas de largura de banda, forçando as equipes de validação a ir além de 400G e adotar os emergentes padrões 800G e 1,6T. Os operadores de data centers estão realocando orçamentos de ferramentas legadas de taxa de erro de bits para soluções de alta precisão que avaliam a distribuição de pacotes, a correção de erros de encaminhamento e a latência RoCEv2 sob congestionamento em condições reais. Os hiperescaladores agora solicitam bancadas de teste totalmente automatizadas que combinam geração de tráfego, emulação de rede e análises orientadas por aprendizado de máquina para encurtar os ciclos de desenvolvimento. Gargalos de fornecimento de óptica PAM4 e a escassez de especialistas em projeto de canais de 224 Gbps mantêm os prazos de entrega longos e os preços elevados, mas os fornecedores que podem garantir acesso antecipado à capacidade 1,6T estão conquistando contratos premium.

Principais Conclusões do Relatório

- Por tipo de teste, os testes de desempenho e estresse detinham 37,40% da participação do mercado de equipamentos de teste de Ethernet Gigabit em 2025, enquanto a emulação de rede está projetada para expandir a um CAGR de 16,45% até 2031.[2].

- Por setor de usuário final, as telecomunicações lideraram com 36,05% de participação na receita em 2025, enquanto os data centers e provedores de nuvem avançam a um CAGR de 17,25% até 2031.[3].

- Por aplicação, o serviço de campo representou 39,20% do tamanho do mercado de equipamentos de teste de Ethernet Gigabit em 2025, e os laboratórios de P&D estão crescendo a um CAGR de 15,95% até 2031.

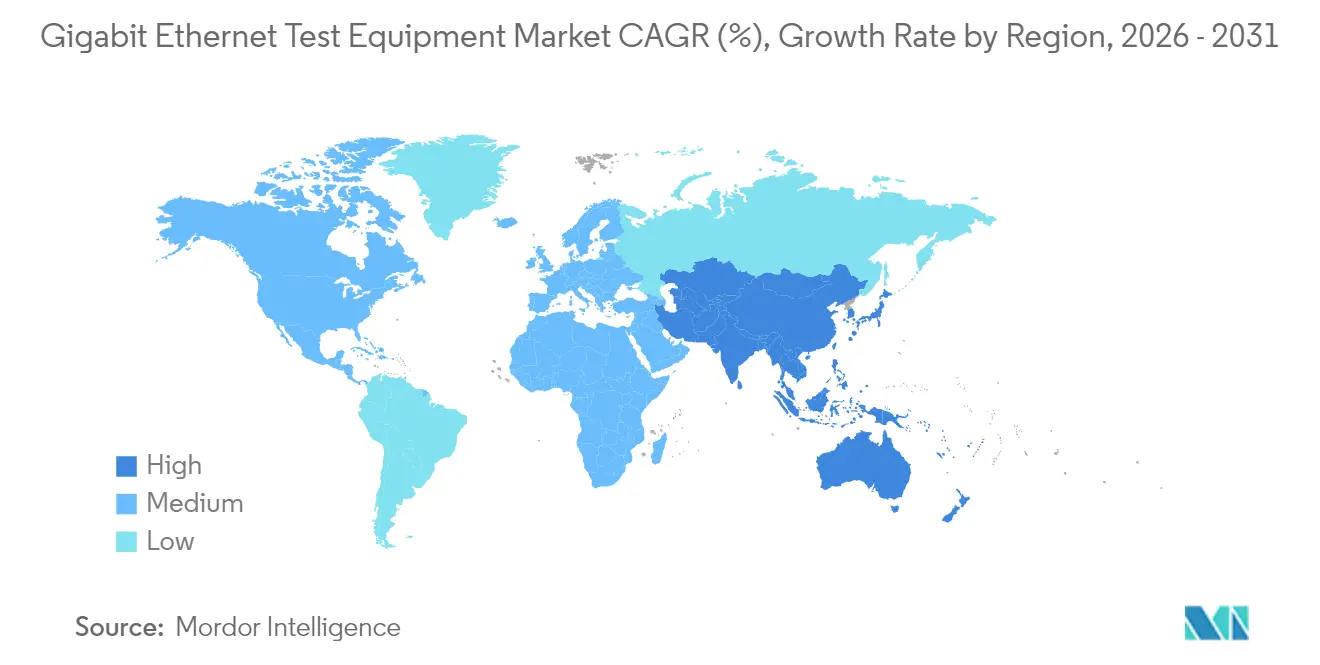

- Por geografia, a América do Norte comandou 32,70% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,05% até 2031.

- Keysight, VIAVI e Anritsu juntas controlavam cerca de 44,60% das vendas globais em 2025, refletindo a intensificação da consolidação nos nichos de validação de velocidade ultraelevada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste de Ethernet Gigabit

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de clusters de IA para testes de 800G / 1,6T | +2.1% | Global, concentrado na América do Norte e China | Médio prazo (2-4 anos) |

| Adoção de serviços em nuvem e big data | +1.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento no backhaul móvel | +1.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Maior uso de Ethernet na fabricação | +0.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações de 2,5 / 5 GbE em cabeamento legado | +0.3% | Global, focado em empresas | Curto prazo (≤ 2 anos) |

| Validação de latência ultraelevada orientada por RoCEv2 | +0.2% | Data centers da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Infraestrutura de Clusters de IA Impulsiona a Demanda por Testes de 800G

- O treinamento de inteligência artificial eleva os requisitos de largura de banda além dos convencionais 400G, obrigando os operadores a adotar links de 800G e 1,6T que exigem novas estratégias de validação. Os clusters atuais precisam de 1 Tbps por xPU, sobrecarregando os projetos SerDes que migram da modulação NRZ para PAM4, o que por sua vez exige precisão de abertura de olho para análise de relação sinal-ruído. Os fornecedores agora agrupam osciloscópios de alta velocidade com software automatizado de desincorporação para que os engenheiros possam caracterizar intervalos de unidade sub-10 ps em minutos, em vez de dias. O Ultra Ethernet Consortium está finalizando as especificações v1.0 que vão além do IEEE 802.3, adicionando testes de gerenciamento de congestionamento nunca vistos no Ethernet legado. Os pioneiros que entregam capacidade 1,6T estão conquistando acordos de estrutura plurianuais com hiperescaladores ansiosos para preparar as malhas de IA para o futuro. Esses projetos aceleram a receita para empresas capazes de vincular óptica, geração de tráfego e análises em uma única camada de orquestração.

A Expansão dos Serviços em Nuvem Acelera os Testes de Múltiplas Velocidades

Os provedores de nuvem implantam topologias mistas de 100G, 400G e 800G para equilibrar desempenho e custo em cargas de trabalho variáveis, criando a necessidade de bancadas de teste que validem várias velocidades simultaneamente. A correção de erros de encaminhamento, particularmente RS-FEC, é essencial nessas taxas, portanto as soluções devem monitorar blocos de paridade em tempo real sem mascarar defeitos latentes. Os motores de emulação agora reproduzem dias de registros de tráfego para reproduzir congestionamento de microburst enquanto mantêm métricas de latência sub-microssegundo. Os operadores solicitam APIs programáveis que se integram com cadeias de ferramentas CI/CD, permitindo regressão diária de atualizações de rede. O resultado é a crescente demanda por laboratórios de teste virtualizados que reduzem o capex de hardware, mas ainda fornecem linhas de base de desempenho determinístico.

A Adoção de Ethernet na Fabricação Cria Oportunidades de Teste Industrial

As indústrias de processo estão migrando para Ethernet-APL a 10 Mbps em infraestrutura de dois fios, estimulando nova demanda por testes de conformidade intrinsecamente seguros que combinam validação de energia e dados. Os recursos de rede sensível ao tempo, como IEEE 802.1AS e 802.1Qbv, exigem verificação de latência determinística, elevando o papel dos geradores de carimbo de tempo de precisão. Os OEMs automotivos continuam a estender os projetos 100BASE-T1 e 1000BASE-T1 em direção ao 10GBASE-T1, e osciloscópios especializados com compensação automatizada de fixação agora dominam as bancadas de laboratório. A onda industrial diversifica a receita dos data centers de hiperescala, recompensando os fornecedores com plataformas modulares capazes de alternar entre Ethernet para ambientes adversos, Ethernet Industrial e conjuntos de conformidade automotiva. Os laboratórios de serviço que respondem a essa mudança relatam crescimento de pedidos de dois dígitos para adaptadores robustecidos e analisadores portáteis de campo.

As Atualizações de Infraestrutura Legada Impulsionam os Testes Multi-Gigabit

As empresas que atualizam de 1 GbE para 2,5 G e 5 G no cabeamento Cat 5e / 6 existente evitam recabeamentos completos, mas ainda exigem garantia de que os links NBASE-T negociem sem falhas. Os handshakes de múltiplas taxas criam novos casos extremos para autonegociação, controle de fluxo e balanceamento de carga PoE. O programa de certificação da Ethernet Alliance está se expandindo para validar tanto a taxa de transferência de dados quanto a entrega de energia em orçamentos de wattagem mais elevados, inserindo sondas de medição e sensores térmicos em kits comuns de teste de aceitação de local. Os testadores portáteis agora incluem certificação de cabo integrada e geração de tráfego, permitindo que os técnicos repliquem diagnósticos de nível de P&D em campo. Este ciclo de atualização impulsiona a receita de curto prazo para especialistas em equipamentos portáteis e gera vendas recorrentes de licenças de software para monitoramento contínuo de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de expertise técnica | -1.4% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Limites complexos de precisão de medição | -0.8% | Global, concentrado em aplicações de alta velocidade | Médio prazo (2-4 anos) |

| Restrições de energia e térmicas em equipamentos de 800G | -0.6% | Data centers da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para óptica PAM-4 | -0.5% | Global, regiões dependentes de semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Expertise Técnica Restringe a Expansão do Mercado

A migração de NRZ para PAM4 exige engenheiros competentes em desinclinação, plotagem de erros de símbolo e modelagem de canais de 224 Gbps, habilidades ainda raras nos mercados de trabalho globais.[4]Keysight Technologies, "Guia de Caracterização de Canal de 224 Gbps," keysight.com Muitos provedores de serviços dependem de algoritmos automatizados para interpretar a altura do olho e os orçamentos de jitter, mas falhas complexas ainda precisam de discernimento humano. Campanhas de inspeção de fibra, como "Inspecione Antes de Conectar", mostram como as deficiências de habilidades inflam as taxas de erro de instalação. Os pipelines de treinamento ficam atrás dos roteiros tecnológicos, obrigando os fornecedores a incorporar assistentes orientados por IA que configuram instrumentos com base em entrada mínima do usuário. No entanto, a solução avançada de problemas de crosstalk PAM4, inclinação e margem FEC permanece uma disciplina manual, mantendo os cronogramas de projetos vulneráveis à escassez de talentos.

As Limitações de Precisão de Medição Dificultam a Validação de Alta Velocidade

A sinalização de quatro níveis do PAM4 reduz as margens de tensão, aumentando a sensibilidade ao ruído e ao crosstalk em 800G e além. As plataformas de teste devem fornecer jitter intrínseco sub-90 fs e sustentar menos de 15 µW de ruído óptico para atender aos requisitos de 1,6T, levando o hardware atual aos limites físicos. As regras de largura de banda óptica também mudam, com o IEEE definindo um ponto e de -3 dB na metade da taxa de baud para PAM4, em vez de três quartos da taxa de bits para NRZ. Obter resultados consistentes exige fixações com controle de temperatura e filtragem DSP avançada que laboratórios menores frequentemente não podem pagar. Essas barreiras de precisão retardam a adoção de equipamentos em segmentos sensíveis ao preço e deixam algumas implantações iniciais com instrumentação insuficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas de 800G Desafiam a Dominância do 10 GbE

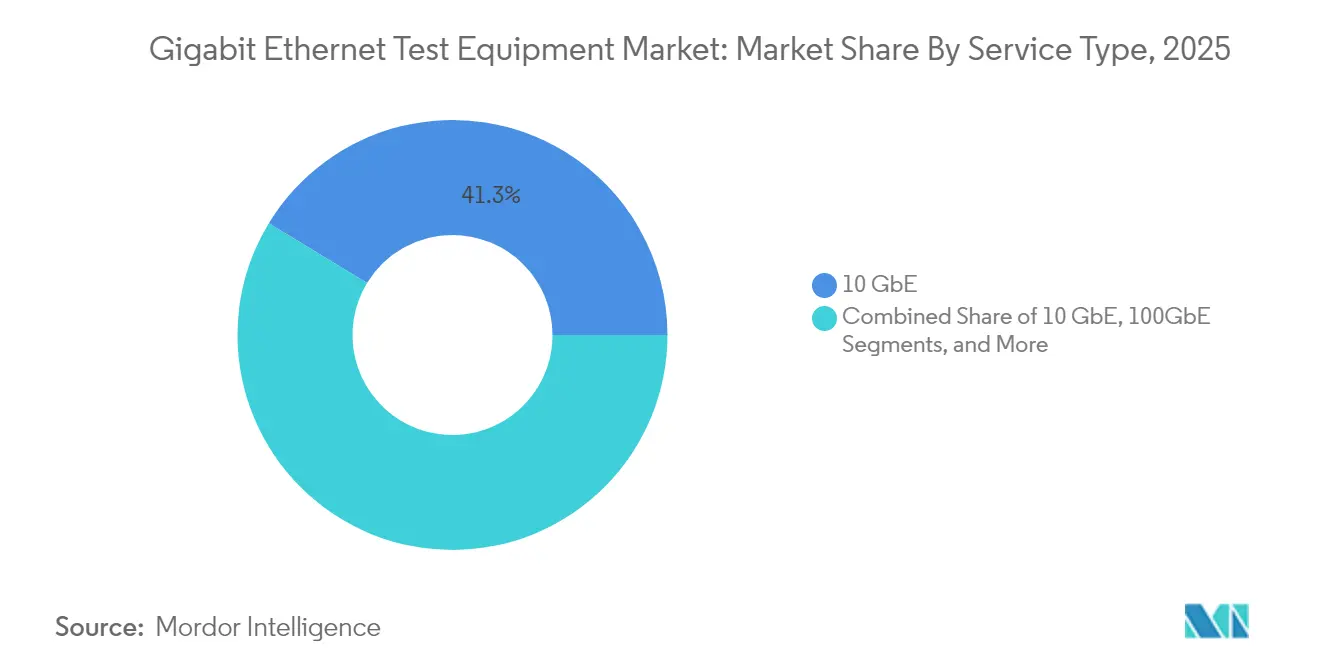

A categoria 10 GbE reteve 41,30% da participação do mercado de equipamentos de teste de Ethernet Gigabit em 2025, sublinhando sua presença consolidada nos backbones de comutação empresarial. No entanto, os equipamentos de 800 GbE e 1,6 TbE estão definidos para crescer a um CAGR de 20,10% até 2031, o ritmo mais rápido de qualquer classe de velocidade, impulsionado por arquiteturas de clusters de IA que precisam de validação à taxa de linha a 224 Gbps por lane. A plataforma AresONE da Keysight transmite 6,4 Tbps de tráfego de teste, marcando um salto que posiciona o tamanho do mercado de equipamentos de teste de Ethernet Gigabit para equipamentos de velocidade ultraelevada em USD 548,3 milhões até 2031, de acordo com a Keysight. Enquanto isso, 25/40/50 GbE e 100 GbE servem como degraus econômicos, especialmente onde os ecossistemas de óptica legada reduzem o risco de migração. Fornecedores de semicondutores como a Marvell aceleram a mudança ao amostrar DSPs PAM4 de 3 nm que reduzem a potência do módulo em 20%, ampliando os envelopes de resfriamento dentro de chassis densos.

Os compradores avaliam o momento da atualização em relação à maturidade dos padrões. O 400 GbE desfruta de perfis RS-FEC maduros, portanto os projetos que buscam retornos rápidos ainda o favorecem. Por outro lado, os laboratórios de engenharia que avaliam 1,6 T estão encomendando chassis de velocidade mista que combinam lâminas de 800 G para necessidades imediatas e gaiolas vazias prontas para futuros plugáveis de 1,6 T. Essa flexibilidade estabiliza o planejamento de capital enquanto protege os primeiros adotantes da obsolescência. À medida que os hiperescaladores implementam atualizações de malha em sprints de seis meses, os fornecedores que enviam hardware atualizável em campo e licenças de software perpétuas ganham fluxos de receita recorrentes. A transição comprime os ciclos de vida dos produtos, deslocando o foco competitivo da lista de materiais de hardware para a velocidade de recursos programáveis.

Por Setor de Usuário Final: Data Centers Aceleram Além das Telecomunicações

As telecomunicações capturaram 36,05% da receita de 2025 devido às implantações de backhaul 5G, mas os data centers e provedores de nuvem estão expandindo a um CAGR de 17,25% até 2031, ultrapassando as operadoras de telecomunicações em gastos absolutos até 2027. A densidade de cargas de trabalho de IA leva os data centers a validar a distribuição de pacotes sem perdas, jitter sub-microssegundo e controle de congestionamento RoCEv2 simultaneamente, todos os quais excedem as métricas tradicionais de telecomunicações. Os OEMs automotivos e de transporte aumentam a conformidade Ethernet para suportar assistência ao motorista e pilhas autônomas, criando demanda por osciloscópios robustos e câmaras de EMI capazes de caracterização 10GBASE-T1.

Enquanto isso, as empresas de fabricação aceleram os pilotos de Ethernet-APL em zonas perigosas, exigindo testadores intrinsecamente seguros que também funcionam como analisadores de loop de energia. Os integradores de Aeroespacial e Defesa precisam de equipamentos que resistam a vibração, extremos de temperatura e pulso eletromagnético, obrigando os fornecedores a adaptar invólucros de grau militar. Concessionárias e saúde especificam protocolos determinísticos à prova de falhas, impulsionando os planos de teste para verificar a comutação de proteção sem perdas e firmware com proteção cibernética. Essas nuances entre setores pressionam os fornecedores a oferecer plataformas modulares que encaixam pacotes de conformidade específicos do setor sob demanda, uma estratégia que modera os custos de P&D enquanto aborda estruturas regulatórias divergentes.

Por Aplicação: Laboratórios de P&D Impulsionam os Testes de Inovação

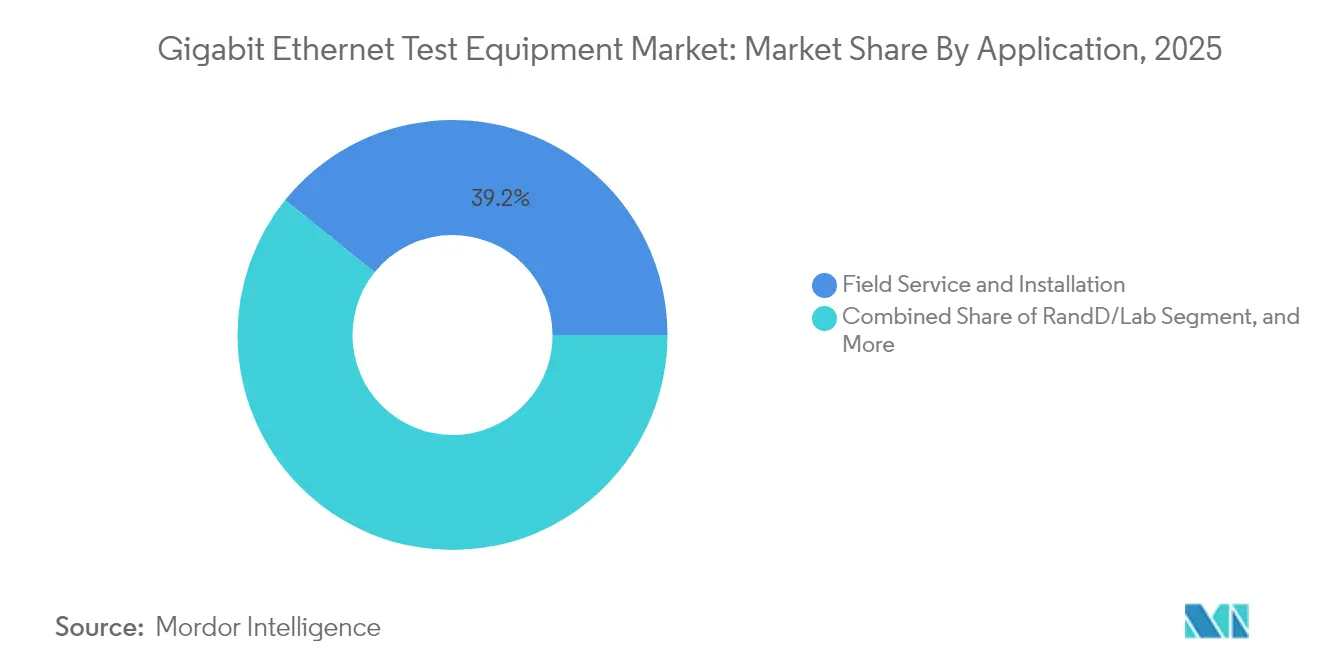

O serviço de campo dominou com 39,20% da receita em 2025, enquanto as equipes solucionam problemas em redes de múltiplos fornecedores, mas as implantações em P&D e laboratórios estão crescendo a um CAGR de 15,95%, atingindo uma participação de receita projetada de 36,50% até 2031. Os laboratórios agora montam réplicas completas de malha para validar topologias de IA antes da implantação em campo, combinando geradores de tráfego, T&M óptico e análises de energia em um único painel de orquestração. Os testadores portáteis estão espelhando essa complexidade, integrando reprodução de pacotes, certificação de cabo e testes de carga PoE para encurtar o tempo médio de reparo durante chamadas de serviço.

Os locais de fabricação e produção dependem de BERTs completos para certificar a qualidade do transceptor óptico em escala, e o tamanho do mercado de equipamentos de teste de Ethernet Gigabit para unidades de grau de produção está previsto em USD 356,4 milhões até 2031, traduzindo-se em um CAGR de 5,08%. Os laboratórios de certificação se expandem simultaneamente, impulsionados por novas subcláusulas IEEE para interfaces automotivas, industriais e de 1,6 T. Os fornecedores que incorporam bibliotecas de padrões automatizadas ajudam os usuários a acompanhar o ritmo sem atualizações manuais de scripts, reduzindo os ciclos de conformidade de semanas para dias.

Por Tipo de Teste: A Emulação de Rede Emerge como Líder de Crescimento

Os instrumentos de teste de desempenho e estresse ainda entregam 37,40% do total de vendas graças ao seu papel central no planejamento de capacidade, mas a emulação de rede está crescendo a um CAGR de 16,45% devido à sua capacidade de recriar latência, jitter e perda de pacotes sob controle determinístico. As organizações que executam RoCEv2 em malhas de IA precisam modelar o colapso da árvore de congestionamento em escalas de microburst, cenários que os BERTs estáticos não conseguem reproduzir. Os conjuntos de geração de tráfego e funcional permanecem essenciais para a interoperabilidade de linha de base, enquanto os testes de conformidade acompanham a crescente padronização em IoT automotivo e industrial.

O mercado de equipamentos de teste de Ethernet Gigabit se beneficia de estruturas de API abertas que permitem que as equipes de DevOps ativem portas virtuais dentro de pipelines CI/CD, reduzindo as janelas de teste de horas para minutos. Enquanto isso, laboratórios universitários como o UNH-IOL definem novos planos de interoperabilidade, oferecendo scripts de referência que são enviados pré-carregados em equipamentos comerciais. Essas contribuições padronizam a cobertura de casos extremos e mitigam o aprisionamento a fornecedores, embora extensões proprietárias para telemetria de congestionamento e visibilidade FEC mantenham intactos os modelos de licenciamento premium.

Análise Geográfica

A América do Norte detém 32,70% da receita graças à concentrada P&D de semicondutores e às agressivas implantações de clusters de IA que exigem qualificação de 800G em tempo recorde. Os provedores de nuvem dos Estados Unidos ancoram a maioria dos pedidos, mas o Canadá ganha tração por meio da revitalização da banda larga e das atualizações de Ethernet industrial. O México aproveita as tendências de nearshoring para expandir a fabricação de chicotes automotivos, aumentando a demanda por kits de conformidade T1. Os baixos custos de energia em alguns estados atraem construções adicionais de data centers, mas o alto consumo de energia dos equipamentos de 800G provoca auditorias de sustentabilidade que podem influenciar os ciclos de aquisição.

A Ásia-Pacífico lidera o crescimento com um CAGR de 10,05% impulsionado pela expansão de hiperescala da China e pelas cadeias de suprimentos de óptica 1,6 T localizadas. O setor automotivo do Japão defende pilhas de Ethernet determinísticas que exigem validação rigorosa de EMC, enquanto a Coreia impulsiona as fábricas de semicondutores para a classe de 3 nm, necessitando de sondas de jitter e crosstalk ultrarrápidas. Os estados da ASEAN implantam backhaul 5G e pilotos de fábricas inteligentes, gerando pedidos para analisadores portáteis de múltiplas taxas. Os incentivos políticos da Índia estimulam a fabricação de equipamentos de telecomunicações e laboratórios de redes definidas por software, embora a infraestrutura irregular e a escassez de talentos moderem a adoção no curto prazo.

A Europa registra ganhos constantes com os OEMs alemães formalizando planos de teste de Ethernet veicular e os operadores industriais adotando Ethernet-APL dentro de plantas de processo. O Reino Unido moderniza as redes de backbone de fibra, impulsionando a demanda por OTDRs portáteis e BERTs. A França e a Espanha investem em atualizações de redes de energia renovável que exigem testes determinísticos de Ethernet em subestações. O Oriente Médio canaliza receitas do petróleo para data centers greenfield no Golfo, enquanto os mineradores africanos encomendam testadores PoE robustecidos para ambientes adversos. A América do Sul permanece modesta, mas estável, impulsionada pelas atualizações de telecomunicações brasileiras e pelas exportações de chicotes automotivos argentinos.

Panorama regulatório

Os requisitos de conformidade para testes de Ethernet gigabit e terabit são moldados por normas em evolução e por programas nacionais de avaliação de conformidade. No lado das normas, aprovações da ITU-T como a Recomendação G.8020.3 (Ethernet, novembro de 2025) e a G.8052.1 (aspectos de gestão do transporte Ethernet, junho de 2025) reforçam expectativas de interoperabilidade e gerenciabilidade que alimentam planos de teste de nível operadora e interfaces de automação. Para a robustez dos equipamentos, a ITU-T K.147 (julho de 2023) define testes de resistibilidade contra surtos e falhas de energia para interfaces de equipamentos de tecnologia da informação, incluindo portas Ethernet, o que, por sua vez, orienta fluxos de validação e certificação em laboratório.

No lado das políticas e programas, os reguladores nacionais cada vez mais vinculam o financiamento de implantação e o acesso ao mercado a resultados mensuráveis de desempenho de rede e avaliação de conformidade. Nos Estados Unidos, os requisitos de teste de medidas de desempenho da FCC e da USAC para programas de banda larga de alto custo (incluindo limites para conformidade de velocidade e latência) aumentam o valor de instrumentos de campo e laboratório capazes de reportar métricas de vazão e latência em formatos auditáveis. Na Índia, o quadro do Telecommunication Engineering Centre (TEC) para testes e certificação obrigatórios (MTCTE) e as normas publicadas em Diário Oficial, incluindo revisões publicadas em maio de 2026 sob as Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 (abrangendo itens como switches LAN e orientações de teste de firewall), aumentam a demanda por plataformas de teste Ethernet capazes de conformidade e por relatórios padronizados.

Análise da cadeia de valor

A cadeia de valor começa com os órgãos normativos e fóruns de interoperabilidade que definem os requisitos de teste que os fornecedores precisam implementar, avançando depois para o ecossistema de componentes e subsistemas por trás da instrumentação de alta velocidade. A atividade normativa do IEEE 802.3 é um dos principais motores upstream. O IEEE Std 802.3df-2024 define parâmetros de MAC e PHY para operação a 400 Gb/s e 800 Gb/s, enquanto o projeto IEEE P802.3dj avança definições de Ethernet a 1,6 Tb/s que elevam os requisitos de desempenho e integridade de sinal para instrumentos de teste. Esses roteiros se traduzem em demanda por front-ends analógicos de alta largura de banda, temporização e clocking de precisão, ADC/DSP de alta velocidade, interfaces ópticas (incluindo ópticas com capacidade PAM4) e as pilhas de software necessárias para automação, análise e orquestração baseada em API.

No midstream, os fabricantes de equipamentos de teste (como Keysight Technologies, VIAVI Solutions, Teledyne LeCroy (Xena), Rohde and Schwarz, EXFO, Sifos Technologies e Aukua Systems) integram esses componentes em chassis modulares, unidades portáteis de campo e plataformas de nível laboratorial. Também empacotam bibliotecas de conformidade e suítes de automação para P&D, fabricação/produção e laboratórios de certificação. No downstream, a distribuição e a adoção dependem de vendas diretas a empresas e hyperscalers, integração de sistemas liderada por parceiros e laboratórios de teste que validam a interoperabilidade entre ecossistemas multifornecedor. Plugfests e programas de laboratório funcionam como ponte de comercialização, como refletido na atividade de interoperabilidade IEEE/Ethernet Alliance realizada nas instalações da Keysight em Cupertino, Califórnia (dezembro de 2025), com foco em conformidade e interoperabilidade de SerDes 224G. Os estrangulamentos nas ópticas PAM4 e a escassez de especialização em canais de 224 Gbps, destacados no contexto de mercado, atuam como pontos de fricção em toda a cadeia, ampliando os prazos de entrega e aumentando o valor de fluxos de trabalho de teste automatizados e prontos para uso.

Cenário Competitivo

A consolidação está remodelando o mercado de equipamentos de teste de Ethernet Gigabit. A Keysight adquiriu a Spirent por USD 1,46 bilhão e, em seguida, desinvestiu o portfólio de Ethernet de alta velocidade para a VIAVI por USD 410 milhões para resolver preocupações antitruste e focar na pesquisa de 1,6 T. A VIAVI agora integra esse negócio com sua plataforma ONE LabPro, permitindo 64 × 1,6 T portas por chassis que visam implantações de clusters de IA. A Anritsu enfatiza a verificação de transceptores ópticos e recentemente adicionou análises de garantia de banda larga fixa que se voltam para o monitoramento proativo da qualidade de experiência.

A diferenciação tecnológica depende da fidelidade PAM4 e da orquestração de testes definida por software. Os novos osciloscópios de amostragem DCA-M da Keysight fornecem jitter sub-90 fs, capturando a integridade de lane a 120 GBaud sem recuperação de clock externo. A Lumentum apresenta chips InP de 400 Gbps por lane e lasers PAM4 eficientes de 200 Gbps destinados a reduzir os orçamentos de potência óptica dentro das malhas de IA. A plataforma Ara da Marvell move o nó de silício para 3 nm, reduzindo a potência do módulo óptico em um quinto e permitindo cartões de comutação mais densos. Jogadores emergentes como Candela Technologies e EXFO competem em pilhas de software flexíveis que ativam portas virtuais em nuvens públicas, um modelo atraente para operadores de médio porte que preferem faturamento por assinatura em vez de capex.

Os fóruns de padronização tornaram-se uma arena estratégica. O Ultra Ethernet Consortium agora conta com mais de 100 empresas, incluindo fornecedores de óptica, fabricantes de silício e fornecedores de teste, todos competindo para moldar as regras de gerenciamento de congestionamento que ditam os recursos futuros dos instrumentos. A participação antecipada ajuda os fornecedores a pré-alinhar os roteiros de hardware, reduzindo o tempo para receita quando as especificações finais são lançadas. No entanto, as habilidades especializadas e o capital necessários para medições sub-picossegundo ainda criam altas barreiras de entrada, ancorando a liderança dos incumbentes mesmo quando empresas menores visam criar nichos de software.

Líderes do Setor de Equipamentos de Teste de Ethernet Gigabit

Anritsu Corp.

Spirent Communications PLC

Keysight Technologies Inc. (Ixia)

Viavi Solutions Inc.

Exfo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental situa-se na intersecção entre a padronização da Ethernet terabit e a interoperabilidade prática multifornecedor, onde os compradores desejam validação repetível entre ópticas, switches e gerenciamento de enlace. Os sinais atuais do ecossistema incluem a publicação pela Ethernet Alliance do seu Roteiro Ethernet 2026 (dezembro de 2025), abrangendo interconexões de 100G a 800G e a emergente Ethernet de 1,6 Tb/s, além de demonstrações multifornecedor na OFC 2026 que destacaram tecnologias Ethernet de alta velocidade, incluindo soluções de 1,6T. Juntos, esses sinais sustentam oportunidades para plataformas de teste que empacotam fluxos de trabalho ponta a ponta, caracterização elétrica e óptica, e emulação de rede para comportamento de congestionamento e do tipo RoCEv2 em ambientes compatíveis com CI/CD e orientados por API.

As oportunidades se estendem além dos data centers hyperscale para implantações reguladas e com forte carga de conformidade, onde a documentação de testes e a conformidade impulsionam as decisões de compra. Nos domínios automotivo e industrial, novas normas IEEE recentemente aprovadas expandem o conjunto endereçável de necessidades de conformidade e validação, incluindo o IEEE 802.3dk-2026 (abril de 2026) para Ethernet automotiva óptica multi-gigabit e o IEEE 802.3dg-2026 para Ethernet de par único com parâmetros de gerenciamento e considerações de entrega de energia. Para a validação de infraestrutura de telecomunicações, o ETSI TS 138 176-1 V19.2.0 (fevereiro de 2026) para 5G NR Integrated Access and Backhaul, realizado por meio de testes de conformidade, reforça a demanda por configurações que combinam a validação de transporte Ethernet com processos de conformidade de telecomunicações, beneficiando fornecedores capazes de combinar testes de desempenho de pacotes, medição de temporização/latência e relatórios automatizados de conformidade em um único fluxo de trabalho.

Desenvolvimentos recentes do setor

- Junho de 2026: A Keysight Technologies concluiu a aquisição da VPIphotonics para expandir seu portfólio de automação de design fotônico com capacidades de simulação em nível de sistema. A aquisição fortalece a capacidade da Keysight de apoiar fluxos de trabalho de design e validação de enlaces ópticos ponta a ponta, que sustentam o desenvolvimento de transceptores e interconexões Ethernet de alta velocidade. Ela conecta os testes baseados em instrumentos com a modelagem fotônica pré-silício e pré-fabricação, ajudando os clientes a correlacionar o desempenho simulado e medido em velocidades avançadas de enlaces de data center.

- Outubro de 2025: A VIAVI Solutions concluiu a aquisição do negócio de testes de Ethernet de alta velocidade, segurança de rede e emulação de canal da Spirent Communications plc junto à Keysight, por 425 milhões de dólares americanos. A incorporação desses ativos ao portfólio de testes de rede da VIAVI amplia sua posição na validação de Ethernet de alta velocidade e emulação de canal, elementos centrais para a qualificação em laboratório e os testes de interoperabilidade em ecossistemas de data center. O acordo também aumenta a intensidade competitiva para os fornecedores estabelecidos de testes Ethernet de alta velocidade, ampliando a profundidade da VIAVI tanto em hardware quanto em capacidades de teste orientadas por software.

- Março de 2025: A Keysight Technologies concluiu a aquisição da Spirent Communications plc. A transação adicionou as capacidades de teste e garantia da Spirent ao portfólio da Keysight, reforçando a cobertura em fluxos de trabalho de geração de tráfego, emulação de rede e testes de segurança utilizados por clientes de telecomunicações e data centers. Essa etapa de consolidação também preparou o caminho para ações subsequentes de portfólio ligadas à revisão regulatória e ao foco estratégico na validação de Ethernet de ultra alta velocidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange equipamentos de teste de Ethernet gigabit desenvolvidos especificamente para gerar, degradar, capturar e analisar tráfego Ethernet em meios de cobre ou ópticos, principalmente para validação em laboratório, testes de fabricação, ativação de data centers e verificações de rede em operação.

Exclusões de escopo: excluímos analisadores puramente de software executados em uma NIC hospedeira sem interfaces de teste de camada física dedicadas.

Visão geral da segmentação

- Por Tipo

- 1 GbE

- 10 GbE

- 25/40/50 GbE

- 100 GbE

- 400 GbE

- 800 GbE e 1,6 TbE

- Por Setor de Usuário Final

- Telecomunicações

- Data Centers e Nuvem

- Fabricação

- Automotivo e Transporte

- Aeroespacial e Defesa

- Outros (Concessionárias, Saúde)

- Por Aplicação

- P&D/Laboratório

- Fabricação/Produção

- Serviço de Campo e Instalação

- Certificação e Conformidade

- Por Tipo de Teste

- Funcional / Geração de Tráfego

- Desempenho / Estresse

- Conformidade / Adequação

- Emulação de Rede

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer os limites do que se qualifica como equipamento de teste e para construir o primeiro conjunto de indicadores de demanda que o modelo deve corresponder. Baseamo-nos principalmente em fontes públicas e sem paywall, como bases de dados de autorização de equipamentos da FCC, publicações de normas Ethernet do IEEE, publicações da ITU e ISO, e estatísticas de comércio e alfândega (quando relevantes para instrumentos e componentes). Também utilizamos periódicos revisados por pares e anais de conferências para entender como as necessidades de teste mudam à medida que velocidades, modulação e ópticas avançam.

Para traduzir o panorama tecnológico em cálculos de mercado, analisamos registros de empresas, relatórios anuais, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável sobre expansões de laboratórios e implantações de rede. Um conjunto limitado de assinaturas pagas é usado apenas para dados financeiros de empresas, consultas de patentes e verificações de importação-exportação em nível de embarque, quando o detalhe público não é específico o suficiente. Essas fontes documentais são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para preencher lacunas e validar premissas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as premissas documentais, especialmente em relação ao que os clientes realmente compram, aos ciclos de substituição e a como os preços mudam quando maior densidade de portas e maiores velocidades são adotadas. Conversamos com uma combinação de fornecedores de instrumentos, parceiros de canal, laboratórios, operadores de data centers e equipes de telecomunicações em APAC, EMEA e Américas, e depois alinhamos as descobertas com os insumos do modelo para que a visão final permaneça consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 52% |

| Nível médio: 54% | Líderes funcionais/de unidade: 42% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 43% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda por equipamentos é reconstruída a partir da base instalada de redes Ethernet e pontos de teste que devem ser verificados em laboratório, produção e uso em campo. Na prática, o modelo é ancorado em sinais mensuráveis, como expansões e atualizações de data centers, o ritmo de renovação de switching corporativo, investimentos em transporte e acesso de operadoras, e a implantação de enlaces Ethernet de maior velocidade que aumentam a intensidade de testes.

Esses sinais de demanda são então convertidos em receita usando uma lógica de precificação, na qual os preços médios de venda são ajustados por fator de forma e densidade de portas, e verificados em relação a descontos observados e mudanças de mix identificadas em entrevistas. Para manter os totais realistas, também são usadas aproximações bottom-up seletivas, incluindo volumes de unidades amostrados por classe de equipamento e verificações de canal sobre tamanhos típicos de pedidos, e as lacunas são tratadas por meio da aplicação de intervalos conservadores de penetração, reverificados com especialistas. Para a previsão, é aplicada uma análise de cenários em torno dos ciclos de capex e do momento de transição de velocidade, e as premissas são revisadas com os respondentes primários para que o crescimento não exceda o que a capacidade de fornecimento e os orçamentos dos clientes conseguem sustentar.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em cruzamento com sinais independentes, como a direção dos embarques de equipamentos, adições de capacidade de laboratório discutidas publicamente e o ritmo de adoção das normas Ethernet, o que ajuda a identificar mudanças bruscas que pareçam excessivas. Quando surgem variações, o fator causador é rastreado até o insumo específico (por exemplo, mix de velocidades, precificação ou momento de substituição) e depois corrigido por meio de uma segunda revisão antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes lançamentos de produtos, anúncios de grandes atualizações de rede ou movimentos cambiais súbitos que alterem as receitas reportadas. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam uma visão atualizada e internamente consistente do mercado.

Comparação do tamanho do mercado de equipamentos de teste Ethernet gigabit da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de teste de Ethernet gigabit frequentemente variam mesmo quando o rótulo do tema parece o mesmo, já que cada publicador pode traçar de forma diferente a linha entre o que conta como hardware dedicado e ferramentas de software adjacentes. O momento também importa, pois esse mercado apresenta mudanças significativas no mix de preços, e um único ano pode se mover conforme o momento em que módulos de maior velocidade e plataformas de porta densa são adotados.

A dispersão geralmente vem do ritmo de atualização e de como a precificação é reportada, já que descontos, estruturas de pacotes e o momento da conversão de moeda podem alterar o valor reportado mesmo que a demanda em unidades seja semelhante. Outra lacuna comum é o escopo, onde algumas cifras podem misturar velocidades Ethernet próximas ou categorias mais amplas de teste de rede, e o total não é totalmente revalidado em relação ao comportamento real de aquisição no mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,39 bilhão de dólares americanos (2025) | |

| Consultoria Global A | 1,50 bilhão de dólares americanos (2025) | Frequentemente reporta a precificação com fatores de inflação amplos e um escopo de instrumentos de teste mais abrangente, o que pode elevar os totais quando módulos de maior velocidade e ferramentas de teste de rede adjacentes são combinados em um único pool de receita. |

| Editora do Setor B | 1,30 bilhão de dólares americanos (2024) | Utiliza um retrato de um ano anterior e pode contar com validação limitada para descontos e mix de produtos, o que pode subestimar o avanço proporcionado por plataformas de alta densidade mais recentes e o momento atualizado de conversão cambial. |

Observando a tabela, a diferença é explicada principalmente pelo momento e pelas escolhas de fronteira, seguidos de como a precificação e o mix são atualizados para o ano em curso. Ao atualizar o momento da conversão cambial e as premissas de preço médio de venda durante o ciclo de revisão, e reverificá-las por meio de validação em entrevistas, a Mordor Intelligence mantém a estimativa alinhada ao que os compradores realmente estão pagando por instrumentos de teste GbE dedicados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de teste de Ethernet Gigabit?

O mercado está avaliado em USD 1,48 bilhão em 2026 e está projetado para atingir USD 2,01 bilhões até 2031, refletindo um CAGR de 6,38% no período 2026-2031.

Qual tipo de teste está crescendo mais rapidamente?

A emulação de rede lidera com um CAGR de 16,45% porque replica cenários de congestionamento e latência do mundo real necessários para clusters de IA.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento com um CAGR de 10,05%, impulsionado por construções de data centers em larga escala na China e testes avançados de Ethernet automotiva no Japão.

Por que os padrões 800G e 1,6T são importantes?

As cargas de trabalho de IA exigem até 1 Tbps por acelerador, portanto os data centers estão migrando de 400G para links de 800G e 1,6T que precisam de novas metodologias de validação.

Como a consolidação está moldando o cenário competitivo?

A aquisição da Spirent pela Keysight e o subsequente desinvestimento para a VIAVI sinalizam uma intensificação da atividade de fusões e aquisições à medida que os fornecedores buscam especialização em nichos de teste de velocidade ultraelevada.

Quais são os principais desafios que o mercado enfrenta?

A escassez de talentos em integridade de sinal PAM4, as restrições de fornecimento de óptica PAM4 e os limites de precisão de medição em canais de 224 Gbps são as principais restrições que dificultam a implantação rápida.

Página atualizada pela última vez em: