Tamanho e Participação do Mercado de Fios e Cabos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

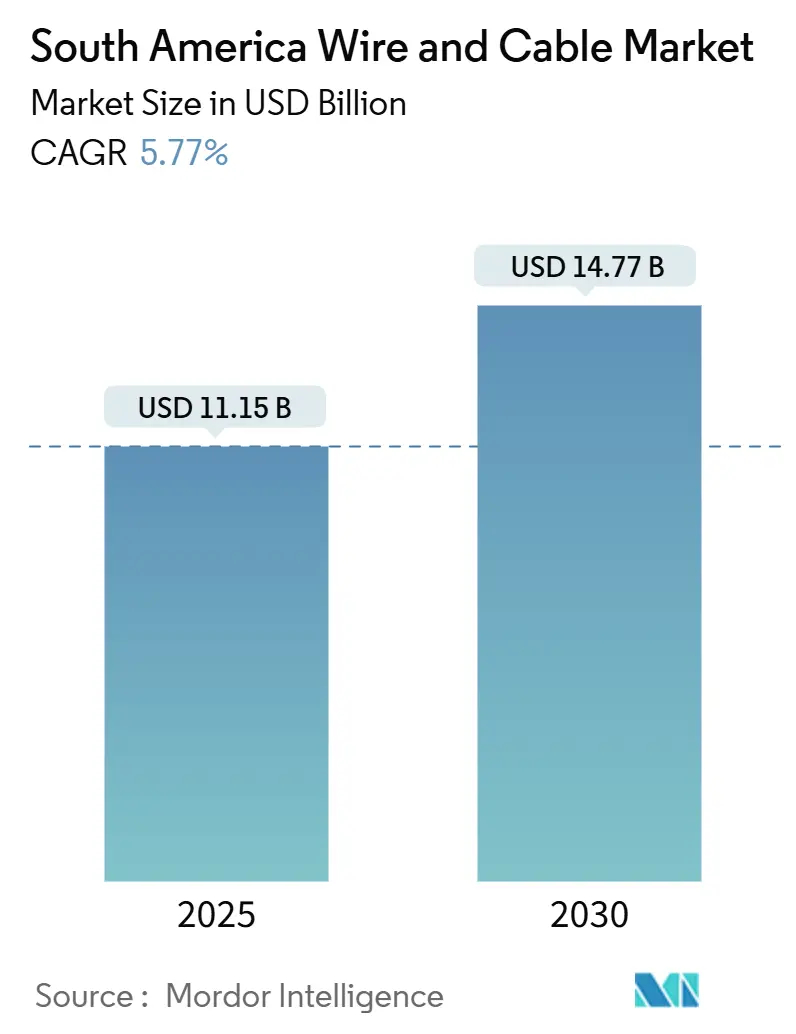

| Tamanho do Mercado (2025) | 11.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fios e Cabos da América do Sul por Mordor Intelligence

O tamanho do Mercado de Fios e Cabos da América do Sul é estimado em USD 11,15 bilhões em 2025, e espera-se que alcance USD 14,77 bilhões até 2030, a um CAGR de 5,77% durante o período de previsão (2025-2030). A atividade de construção, as atualizações contínuas da rede elétrica e os agressivos programas de fibra até o domicílio sustentam a demanda atual, enquanto a integração de energias renováveis e a densificação do backhaul móvel adicionam novas camadas de receita. A depreciação cambial no Brasil e na Argentina eleva os custos de matérias-primas importadas, mas os empréstimos multilaterais e o capital privado mantêm os grandes projetos em andamento. Os incumbentes europeus enfrentam crescente concorrência de fabricantes regionais, e as empresas de nuvem em hiperescala estão construindo seus próprios sistemas de fibra transcontinentais que reformulam o cenário competitivo. O impulso dos subsegmentos é mais evidente em fibras ópticas e linhas de extra-alta tensão, ambas essenciais para a capacidade digital e a transmissão de energia renovável a longa distância.

Principais Conclusões do Relatório

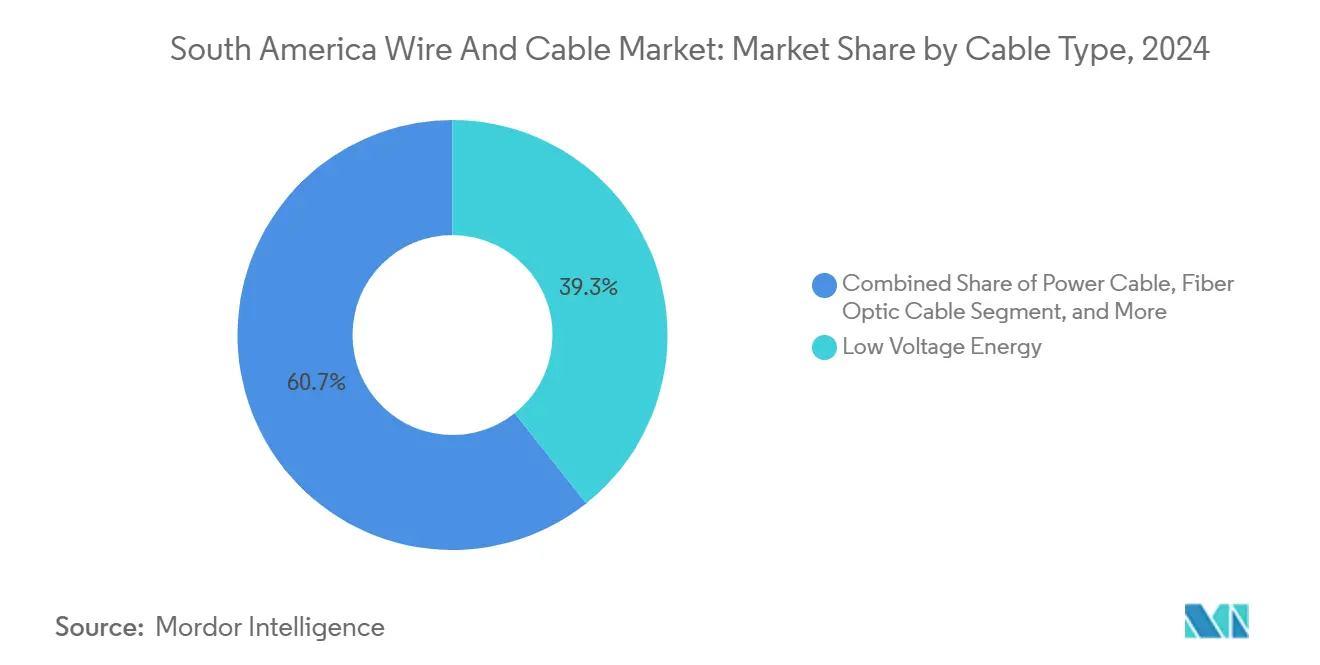

- Por tipo de cabo, os cabos de energia de baixa tensão detinham 39,32% da participação do mercado de fios e cabos da América do Sul em 2024, enquanto os cabos de fibra óptica têm previsão de crescer a um CAGR de 7,61% até 2030.

- Por classificação de tensão, os produtos de baixa tensão responderam por 44,91% do tamanho do mercado de fios e cabos da América do Sul em 2024, e a extra/ultra-alta tensão é o subsegmento de crescimento mais rápido, com um CAGR de 7,61% até 2030.

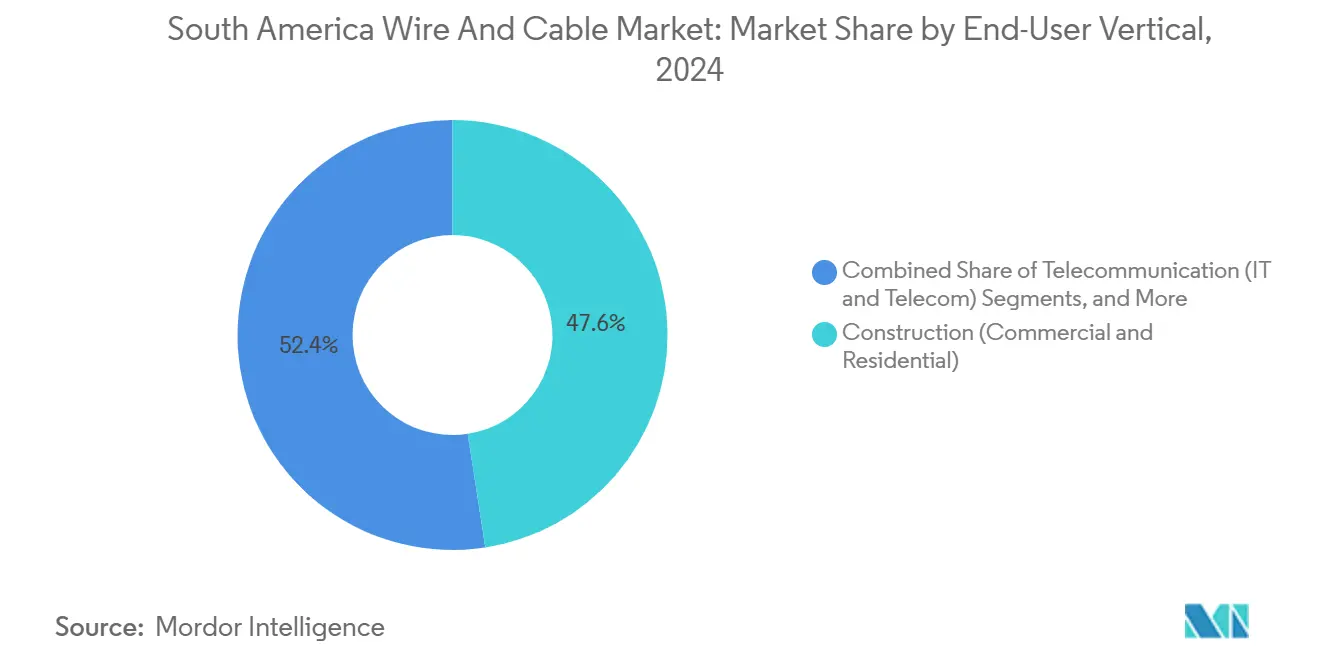

- Por vertical de usuário final, o setor de construção capturou uma participação de receita de 47,56% em 2024; a infraestrutura de energia tem projeção de registrar o maior CAGR de 8,85% até 2030.

- Por país, o Brasil liderou com uma participação de receita de 47,74% em 2024 e deve expandir a um CAGR de 7,19% até 2030.

Tendências e Perspectivas do Mercado de Fios e Cabos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de projetos de energia renovável em escala utilitária | +1.5% | Brasil, Chile, Argentina — mercados centrais | Médio prazo (2-4 anos) |

| Expansão dos programas de fibra até o domicílio (FTTH) | +1.2% | Centros urbanos do Brasil, Colômbia e Chile | Curto prazo (≤ 2 anos) |

| Atualizações de transmissão e distribuição apoiadas pelo governo | +0.8% | Regional, com concentração no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Densificação do backhaul 4G/5G em cidades secundárias | +0.9% | Brasil, Colômbia, Peru — cobertura em expansão | Médio prazo (2-4 anos) |

| Construção de corredores de hidrogênio verde | +0.6% | Regiões costeiras do Chile, Brasil e Uruguai | Longo prazo (≥ 4 anos) |

| Investimentos em gigafábricas de íons de lítio no Chile e na Argentina | +0.5% | Regiões de mineração do Chile e da Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Projetos de Energia Renovável em Escala Utilitária

Os desenvolvedores de serviços públicos continuam a comissionar grandes ativos solares e eólicos em toda a América do Sul, e quase cada novo megawatt requer capacidade de exportação de alta tensão correspondente. A ENGIE obteve uma concessão de 30 anos para construir 1.000 km de linhas em cinco estados brasileiros, gerando USD 252 milhões em receita anual regulada.[1]ENGIE, "ENGIE Obtém Nova Licitação no Brasil," engie.comO corte de energia atingiu 2,4 TWh no Chile durante 2023, levando o ministério de energia a acelerar os reforços da rede e as realocações tarifárias.[2]Argus Media, "Chile Avança com a Transição Energética," argusmedia.comO requisito paralelo de cabo de fibra óptica com fio terra (OPGW) torna cada nova linha um ativo de dupla finalidade que também amplia o alcance das telecomunicações rurais.

Expansão dos Programas de Fibra até o Domicílio

As operadoras estão implantando fibra em um ritmo sem precedentes. A Claro Brasil reservou USD 7,7 bilhões para atualizações de 5G e fibra entre 2024 e 2029, enquanto a América Móvil executa um plano comparável em sua área de atuação regional. A especialista em hospedagem neutra V.tal está combinando uma implantação de data center de USD 1 bilhão com fibra de última milha, garantindo largura de banda no atacado para provedores de internet menores. A bacia amazônica do Peru viu a Global Fiber Peru conectar 400 comunidades isoladas em 2025, substituindo links de satélite de alto custo. A escassez de mão de obra qualificada é o único freio de curto prazo; o Fórum Econômico Mundial estima que o treinamento da força de trabalho digital deve escalar 250% para atender aos cronogramas das operadoras.

Atualizações de Transmissão e Distribuição Apoiadas pelo Governo

Os reguladores nacionais continuam a leiloar grandes pacotes de rede que garantem retornos de longo prazo para os fornecedores de cabos. Somente o programa do Brasil elevou a presença local da ENGIE para quase 8.000 km de linhas. Esquemas transfronteiriços, como a interligação de 500 kV entre Equador e Peru, visam estabilizar os fluxos de energia e reduzir o backup de combustíveis fósseis. A ferrovia Turbo-Cupica de USD 19,4 bilhões da Colômbia também inclui obras elétricas substanciais, embora o terreno da floresta tropical possa atrasar sua execução. A política agora exige dois canais independentes de teleproteção por linha, aumentando a contagem de fibras por circuito e elevando o valor do cabo por quilômetro.

Densificação do Backhaul 4G/5G em Cidades Secundárias

As operadoras móveis estão expandindo a cobertura avançada além das principais áreas metropolitanas. O contrato de expansão de 2025 da TIM Brasil com a Nokia tipifica a nova onda de investimentos, impulsionada por incentivos fiscais que recompensam o encerramento das redes 2G/3G e o reaproveitamento do espectro. Estudos sobre as enchentes de 2024 no Rio Grande do Sul mostraram que os sites legados de 2G/3G superaram os de 4G/5G em condições climáticas extremas, encorajando as operadoras a projetar caminhos redundantes que, em última análise, aumentam a demanda por quilômetros de fibra. As implantações rurais frequentemente combinam ramais de fibra até o domicílio com backhaul de sites de células, maximizando as eficiências de escavação e impulsionando pedidos de cabos multisserviço.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio | -0.7% | Regional, com maior impacto nos mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Inflação dos custos de importação impulsionada pela taxa de câmbio | -0.4% | Argentina e Brasil — exposição primária | Curto prazo (≤ 2 anos) |

| Atrasos em projetos devido a transições políticas | -0.5% | Regional, com concentração na Argentina, Peru e Colômbia | Médio prazo (2-4 anos) |

| Lacuna de competências na implantação de fibra de alta densidade | -0.3% | Áreas de expansão urbana do Brasil, Colômbia e Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

Os fabricantes de cabos enfrentaram fortes oscilações nos custos dos condutores durante 2025, à medida que interrupções na mineração e paralisações em fundições restringiram a oferta. O cobre na LME variou de USD 7.900 a USD 9.800 por tonelada, corroendo as margens contratuais e complicando o financiamento de projetos. O alumínio seguiu um caminho diferente porque os picos nos preços de energia restringiram a produção das fundições, criando dilemas de substituição de materiais para os engenheiros de projeto. Os fornecedores agora oferecem condutores com maior fator de preenchimento e ligas mais enxutas para limitar a intensidade de metal sem sacrificar a capacidade de corrente.

Inflação dos Custos de Importação Impulsionada pela Taxa de Câmbio

O real brasileiro perdeu 9,5% em relação ao USD no ano civil de 2025, enquanto o peso argentino desvalorizou quase 50%, elevando os insumos cotados em dólar em geral. A exposição às importações é aguda para isoladores especiais, fitas semicondutoras e certos acessórios de alta tensão que as plantas regionais ainda não produzem. Os desenvolvedores estão negociando cláusulas de reajuste e recorrendo ao conteúdo local, mas a reconversão leva tempo e capital. O risco cambial também eleva o custo do serviço da dívida em moeda forte, pressionando os balanços dos projetos mesmo quando os fundamentos da demanda permanecem sólidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Fibras Ópticas Impulsionam a Infraestrutura Digital

Os produtos de energia de baixa tensão representaram 39,32% da receita de 2024 no mercado de fios e cabos da América do Sul, enquanto os cabos de fibra óptica têm projeção de crescer a um CAGR de 7,61% até 2030. A capacidade premium da fibra moderna suporta tanto as necessidades de fibra até o domicílio quanto de interconexão de data centers em corredores densamente povoados. As construções de redes de hospedagem neutra e os pousos de ramais submarinos impulsionam o mercado de fios e cabos da América do Sul. O programa ECO CABLE da Prysmian, que abrange aproximadamente 30% de seu portfólio de telecomunicações, atrai operadoras com metas de redução de gases de efeito estufa, ajudando a marca a manter sua preferência de especificação em novas licitações. O Projeto Waterworth de 24 pares da Meta destaca a crescente importância dos projetos de alta contagem de fibras que exigem processos avançados de fabricação e teste.

Os cabos de energia, sinal e coaxiais legados continuam a capturar pedidos de renovação e industriais; no entanto, a demanda por largura de banda continua a deslocar os orçamentos de capital em direção à fibra. As normas de construção agora exigem eletrodutos vazios para futuras instalações de fibra em novos edifícios no Brasil e no Chile, consolidando ainda mais a demanda de longo prazo. À medida que uma planta de cobre envelhecida é desativada, os programas de recuperação e reciclagem devolvem o metal condutor à cadeia de suprimentos, compensando parcialmente a volatilidade das matérias-primas.

Por Classificação de Tensão: Ultra-Alta Tensão Ganha Impulso

As linhas de baixa tensão, ≤1 kV, capturaram 44,91% da receita de 2024, refletindo os amplos programas habitacionais e as pequenas construções comerciais. A extra e ultra-alta tensão (>220 kV) é a classe de crescimento mais rápido, com um CAGR de 7,61%, porque os corredores de energia renovável de longa distância requerem linhas menos numerosas, porém maiores, cada uma carregada com isolamento premium e acessórios de monitoramento. A participação do mercado de fios e cabos da América do Sul para extra-alta tensão atingiu 9,4% em 2024 e deve superar 12% até 2030. A concessão de 1.000 km da ENGIE no Brasil demonstra a viabilidade financeira de tais projetos, com USD 252 milhões em receita anual regulada, que financia seções de condutores pesados e pares de OPGW.

A média tensão (1-35 kV) continua sendo a espinha dorsal da distribuição urbana e das operações de mineração, enquanto os alimentadores de alta tensão (35-220 kV) conectam os centros de carga aos hubs de geração. Os reguladores regionais agora estipulam condutores resistentes à temperatura e de baixa flecha para vãos de alta capacidade de corrente em zonas desérticas e tropicais, impulsionando atualizações mesmo quando a tensão nominal permanece inalterada. Os fornecedores que entregam kits completos — cabo, juntas, fibra e hardware — desfrutam de margens mais altas e garantem acordos-quadro que se estendem além de uma única classe de tensão.

Por Vertical de Usuário Final: Infraestrutura de Energia Acelera

A construção contribuiu com 47,56% do faturamento de 2024, mas as concessionárias de energia são os clientes de crescimento mais rápido, com um CAGR de 8,85% até 2030, sustentado por armazenamento de baterias, clusters de hidrogênio verde e interconectores transfronteiriços. O tamanho do mercado de fios e cabos da América do Sul vinculado à infraestrutura de energia deve expandir em quase USD 1,9 bilhão ao longo do período de perspectiva. A licitação planejada de armazenamento de 2 GW do Chile e os dutos de hidrogênio costeiros do Uruguai ilustram a crescente combinação de links de corrente contínua e alimentadores de corrente alternada de maior capacidade que impulsionam a demanda por cabos especializados.

As telecomunicações permanecem um segundo pilar forte à medida que a densificação do 5G se sobrepõe aos corredores de fibra até o domicílio. As operadoras no atacado preferem cabos de 288 fibras e 432 fibras para esquemas de compartilhamento de dutos rurais, o que reduz o custo por domicílio passado e permite futuros arrendamentos de capacidade. A automação industrial, a eletrificação ferroviária e os projetos de defesa completam a carteira de pedidos, proporcionando diversidade que protege os fabricantes da ciclicidade em qualquer vertical isolada.

Análise Geográfica

O Brasil gerou pouco menos da metade de toda a receita de 2024 e lidera a tabela regional com um CAGR de 7,19% até 2030. O plano plurianual de USD 7,7 bilhões da Claro, combinado com o Projeto Waterworth da Meta, torna o país um destino de primeira linha para fibra de grau de telecomunicações.[3]Globo, "Meta Vai Instalar 50 Mil Km de Cabos Submarinos," g1.globo.comOs persistentes gargalos da rede continuam a impulsionar a demanda por extra-alta tensão, e os reguladores agora incluem capacidade de fibra em cada nova concessão. A fraqueza cambial eleva os custos dos insumos, mas também incentiva a fabricação nacional de condutores e acessórios, melhorando assim a captura de valor doméstico.

A Argentina oferece nichos de alta margem nas cadeias de suprimentos de gigafábricas de íons de lítio e nas linhas de exportação de energia eólica da Patagônia. O investimento de USD 2,5 bilhões da Rio Tinto em lítio aumenta a demanda por cabos de média tensão e de controle, enquanto as conversões transfronteiriças com o Chile requerem projetos híbridos de alumínio-cobre adaptados às altitudes andinas. A volatilidade do peso complica as importações, mas os acordos de fornecimento reverso com fundições brasileiras fornecem uma cobertura parcial.

O Chile se posiciona como um laboratório de transição energética com legislação que realoca tarifas para acelerar o reforço da rede. O cabo transpacífico de 14.800 km do Google pousará perto de Valparaíso, desencadeando projetos de backhaul terrestre no valor de dezenas de milhões de dólares. O movimento se alinha com extensos corredores de hidrogênio verde que vão do deserto do Atacama até os terminais de exportação, cada um exigindo cabos de alta temperatura e quimicamente resistentes.

A Colômbia e o Peru avançam nos programas de expansão de telecomunicações e eletrificação rural. O cabo CSN-1 ativou serviço parcial em 2025, reduzindo a latência para cargas de trabalho em nuvem andinas e catalisando ramais de fibra terrestre. Os mercados do restante da região, incluindo Paraguai e Uruguai, adotam modelos semelhantes, garantindo empréstimos multilaterais que exigem estruturas de atacado de acesso aberto, ampliando assim a demanda endereçável por fibra.

Cenário Competitivo

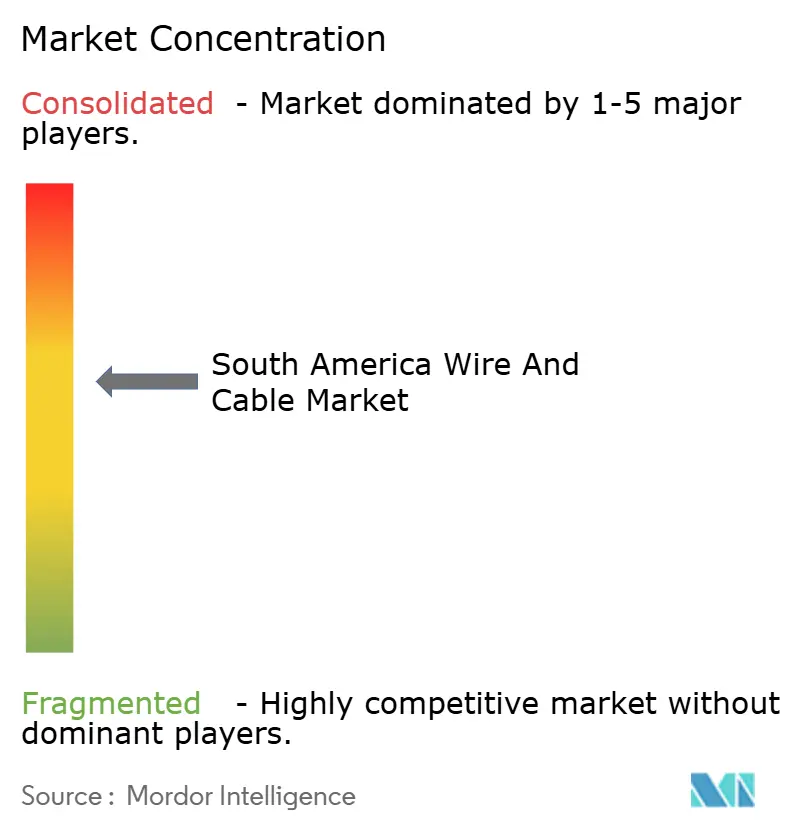

O mercado é moderadamente concentrado. Prysmian, Nexans, Grupo Condumex e Cobrecon respondem por aproximadamente 45% das vendas, enquanto dezenas de empresas locais fornecem fios para construção e montagens de nicho. As empresas de hiperescala rompem o modelo histórico de consórcio de operadoras ao possuir sistemas submarinos inteiros, como visto no Projeto Aquila da Meta, não no Projeto Waterworth. Os fabricantes de cabos respondem oferecendo fabricação completa, juntamente com repetidores ópticos e equipamentos de pouso, para permanecerem relevantes em cenários de aquisição direta.

A diferenciação de produtos agora se apoia na sustentabilidade. O rótulo ECO CABLE da Prysmian quantifica o impacto do ciclo de vida, conquistando preferência de especificação de operadoras com metas de emissões líquidas zero. A Nexans pilota sua solução Mobiway POP na Colômbia, permitindo que eletricistas transportem bobinas com segurança e reduzam o tempo de instalação — uma vantagem crítica em mercados com escassez de mão de obra.

Os fornecedores regionais investem em trefilação de alumínio e extrusão de compostos para localizar materiais, amortecendo os choques cambiais. As joint ventures com fabricantes de resinas e aço visam atender às novas especificações de resistência ao fogo para hidrogênio verde, enquanto as fábricas de íons de lítio no Cone Sul requerem condutores grandes e flexíveis em seção transversal para racks de baterias. As barreiras à entrada permanecem altas porque as concessionárias e os operadores submarinos insistem em rigorosos testes de tipo e longas garantias.

Líderes do Setor de Fios e Cabos da América do Sul

Prysmian S.p.A

Nexans S.A.

Furukawa Electric Co., Ltd.

Fujikura Ltd.

LS Cable & System Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Google e o Chile firmaram um acordo para um cabo transpacífico de 14.800 km com pouso em Valparaíso, previsto para entrar em serviço em 2027.

- Abril de 2025: O regulador do Brasil autorizou a SpaceX a adicionar 7.500 satélites Starlink, aumentando as necessidades de estação terrestre e cabos de backhaul.

- Fevereiro de 2025: A Meta anunciou o Projeto Waterworth, um sistema de cabo submarino de 50.000 km com 24 pares de fibras conectando o Brasil a cinco continentes.

- Setembro de 2024: A ENGIE venceu uma concessão de 30 anos para construir 1.000 km de linhas de alta tensão no Brasil, garantindo USD 252 milhões em receita anual.

Escopo do Relatório do Mercado de Fios e Cabos da América do Sul

Um cabo consiste em vários fios isolados envoltos em uma única capa que permite que passem juntos, enquanto um fio é um único condutor. O escopo do estudo abrange várias formas de instalações de fios e cabos implantadas em instalações essenciais de usuários finais, incluindo telecomunicações, construção e infraestrutura de energia.

O Relatório do Mercado de Fios e Cabos da América do Sul é Segmentado por Tipo de Cabo (Energia de Baixa Tensão, Cabo de Energia e Mais), Classificação de Tensão (Baixa Tensão ≤1 KV, Média Tensão 1-35 KV, Alta Tensão (35-220 kV), Extra/Ultra-Alta Tensão (>220 kV)), Vertical de Usuário Final (Construção, Telecomunicação, Infraestrutura de Energia, Outras Verticais de Usuário Final (BFSI, Ferroviário, Defesa e Militar, Industrial, Médico, Outros) e por País (Brasil, Argentina, Colômbia, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Energia de Baixa Tensão |

| Cabo de Energia |

| Cabo de Fibra Óptica |

| Cabo de Sinal e Controle |

| Outros Tipos de Cabo (Coaxial, Cabos de Telecomunicações e Dados) |

| Baixa Tensão (≤1 kV) |

| Média Tensão (1-35 kV) |

| Alta Tensão (35-220 kV) |

| Extra/Ultra-Alta Tensão (>220 kV) |

| Construção (Comercial e Residencial) |

| Telecomunicação (TI e Telecom) |

| Infraestrutura de Energia (Energia e Eletricidade, Automotivo) |

| Outras Verticais de Usuário Final (BFSI, Ferroviário, Defesa e Militar, Industrial, Médico, Outros) |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Cabo | Energia de Baixa Tensão |

| Cabo de Energia | |

| Cabo de Fibra Óptica | |

| Cabo de Sinal e Controle | |

| Outros Tipos de Cabo (Coaxial, Cabos de Telecomunicações e Dados) | |

| Por Classificação de Tensão | Baixa Tensão (≤1 kV) |

| Média Tensão (1-35 kV) | |

| Alta Tensão (35-220 kV) | |

| Extra/Ultra-Alta Tensão (>220 kV) | |

| Por Vertical de Usuário Final | Construção (Comercial e Residencial) |

| Telecomunicação (TI e Telecom) | |

| Infraestrutura de Energia (Energia e Eletricidade, Automotivo) | |

| Outras Verticais de Usuário Final (BFSI, Ferroviário, Defesa e Militar, Industrial, Médico, Outros) | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fios e cabos da América do Sul em 2025?

O setor é avaliado em USD 11,15 bilhões em 2025.

Qual é o CAGR esperado para a demanda de fios e cabos da América do Sul até 2030?

A demanda tem previsão de crescer a 5,77% ao ano até 2030.

Qual tipo de cabo está se expandindo mais rapidamente na América do Sul?

Os cabos de fibra óptica apresentam o maior crescimento, com um CAGR de 7,61% durante 2025-2030.

Por que os cabos de ultra-alta tensão estão ganhando impulso?

Os grandes corredores de energia renovável requerem linhas de transmissão de longa distância acima de 220 kV, impulsionando a demanda.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais players detêm cerca de metade da receita total, indicando concentração moderada.

Qual é o principal fator que restringe o crescimento de curto prazo?

A volatilidade dos preços do cobre e do alumínio comprime as margens e complica os orçamentos dos projetos.

Página atualizada pela última vez em: