Tamanho e Participação do Mercado de Software de Design de Interiores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

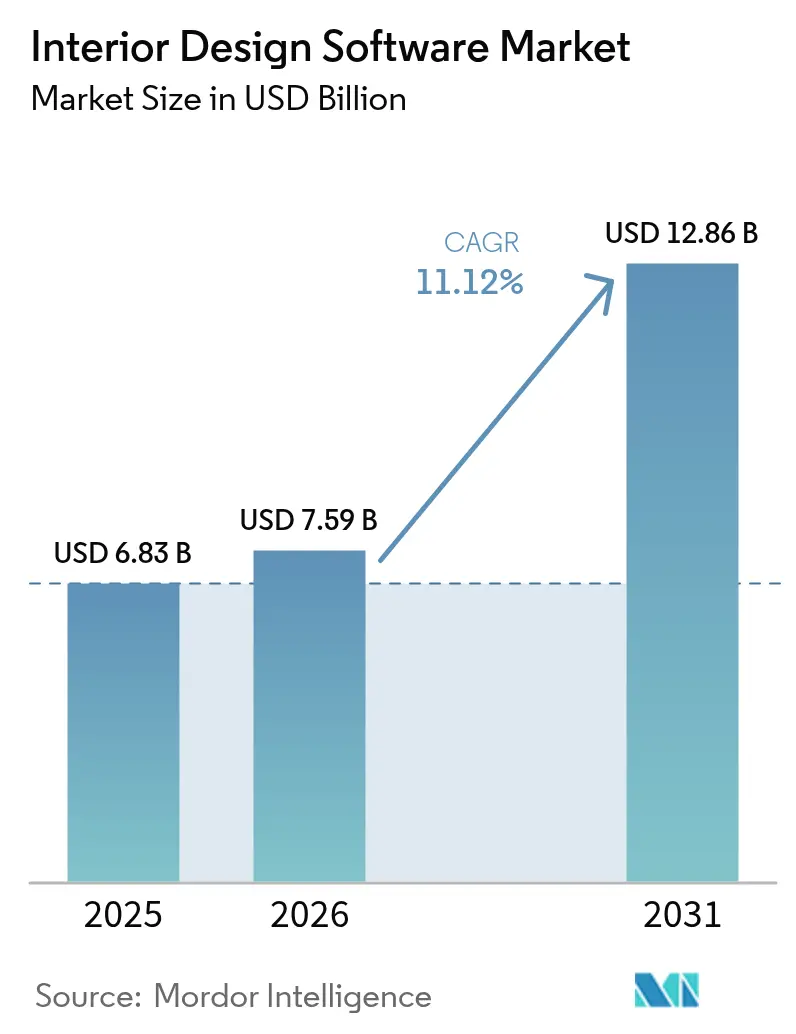

| Tamanho do Mercado (2026) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Design de Interiores pela Mordor Intelligence

O tamanho do mercado de software de design de interiores foi avaliado em USD 6,83 bilhões em 2025 e estima-se que cresça de USD 7,59 bilhões em 2026 para atingir USD 12,86 bilhões até 2031, a uma CAGR de 11,12% durante o período de previsão (2026-2031). O impulso é alimentado pela convergência de inteligência artificial, computação em nuvem e visualização imersiva que está redefinindo o desenvolvimento de conceitos, a colaboração e o engajamento com clientes em toda a cadeia de valor do design. As normas de trabalho remoto pós-COVID estão consolidando fluxos de trabalho em nuvem que conectam equipes distribuídas, enquanto a queda nos custos de renderização por GPU está democratizando a visualização fotorrealista. A integração de fluxos de trabalho BIM em plataformas de software de design de interiores está criando novas vantagens competitivas à medida que as partes interessadas do projeto adotam o gerenciamento de informações em conformidade com a ISO 19650. O mercado de software de design de interiores está, portanto, evoluindo de soluções pontuais discretas para ecossistemas unificados e centrados no ciclo de vida que integram modelagem 3D, objetos BIM ricos em dados, colaboração em tempo real e renderização nativa em nuvem.

Principais Conclusões do Relatório

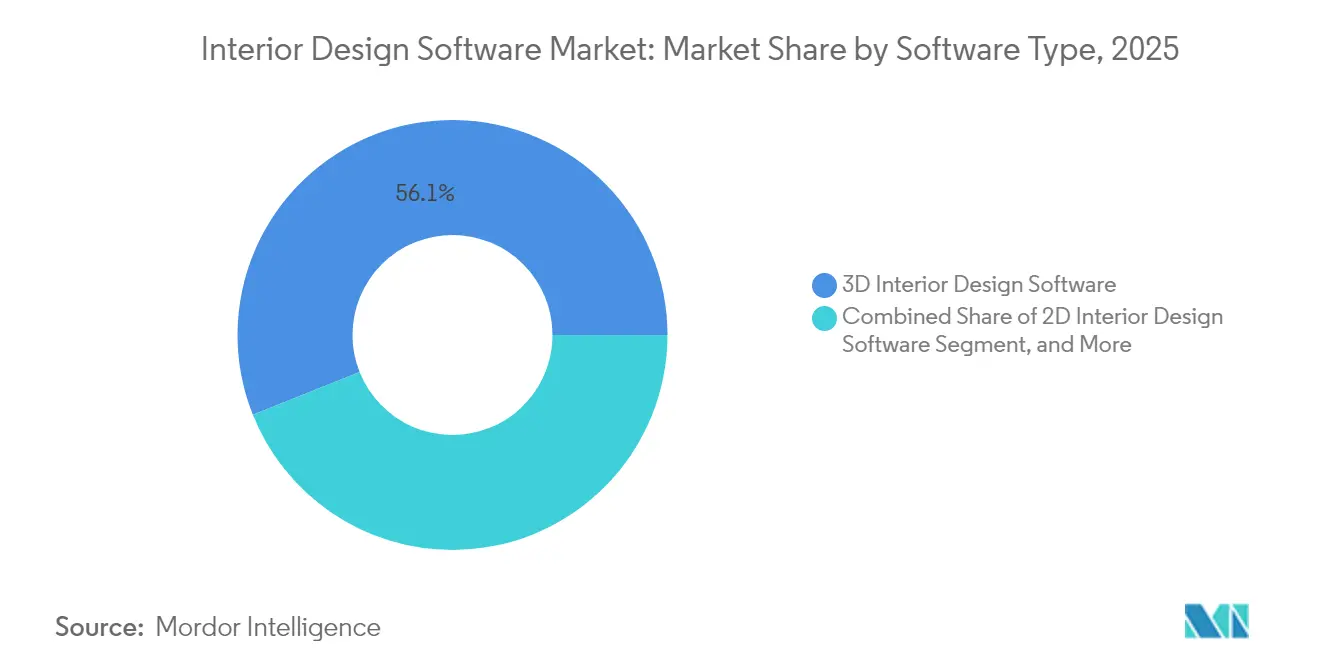

- Por tipo de software, o Software de Design de Interiores 3D liderou com 56,05% da participação de mercado de software de design de interiores em 2025. As Plataformas de Design Preparadas para VR/AR estão avançando a uma CAGR de 12,1% até 2031.

- Por modo de implantação, as soluções locais detinham 63,05% do tamanho do mercado de software de design de interiores em 2025, enquanto as plataformas em nuvem estão expandindo a uma CAGR de 12,31%.

- Por usuário final, Designers de Interiores e Arquitetos responderam por 63,02% da demanda em 2025 no mercado de software de design de interiores, enquanto os usuários finais residenciais estão crescendo a uma CAGR de 12,18% até 2031.

- Por aplicação, o segmento Residencial respondeu por 52,55% da demanda em 2025 no mercado de software de design de interiores, e os projetos comerciais registraram uma CAGR de 12,05% entre 2026 e 2031, superando o crescimento geral do mercado.

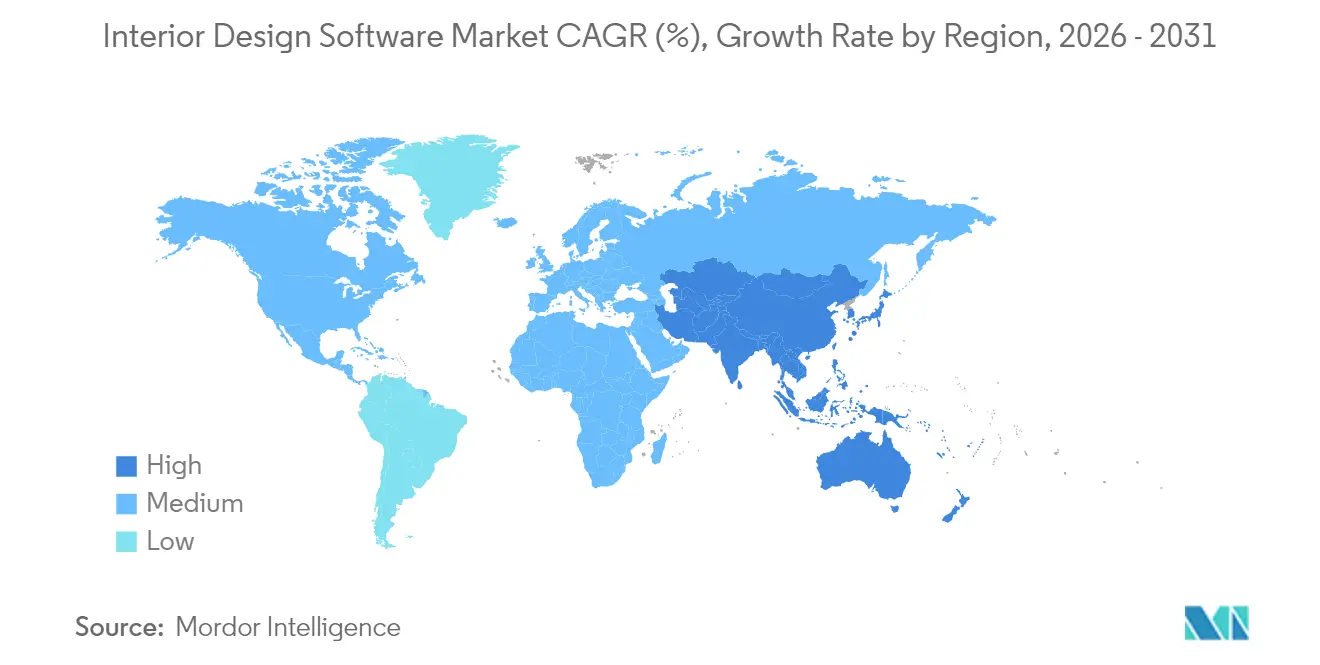

- Por Geografia, a América do Norte capturou 38,10% da participação de receita em 2025 no mercado de software de design de interiores; a Ásia-Pacífico está projetada para crescer a uma CAGR de 11,55% até 2031.

- Autodesk, Nemetschek e Dassault Systèmes responderam coletivamente por 42% da participação de mercado de software de design de interiores em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Design de Interiores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de fluxos de trabalho de design de interiores integrados ao BIM | +2.8% | Global, com maior adoção na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescente demanda por visualização fotorrealista em e-commerce e showrooms de VR | +2.1% | Global, liderada pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das necessidades de colaboração remota entre equipes de design distribuídas pós-COVID-19 | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Queda nos custos de renderização em nuvem por GPU viabilizando serviços de renderização baseados em SaaS | +1.7% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Design generativo baseado em IA acelerando os ciclos de iteração de conceitos | +2.2% | América do Norte e Europa inicialmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos gastos com renovação de residências inteligentes por proprietários millennials | +1.8% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Fluxos de Trabalho de Design de Interiores Integrados ao BIM

Normas BIM obrigatórias e a demanda dos clientes por dados coordenados estão impulsionando os designers em direção a plataformas que lidam com geometria e informações em um único ambiente. Uma pesquisa da Vectorworks de 2025 mostrou que 68% dos profissionais de AEC já utilizam BIM e 65% observam o maior retorno sobre o investimento a partir dele.[1]Vectorworks, "Tendências AEC 2025," vectorworks.net As regulamentações de Singapura agora exigem entregas de BIM 3D para determinados projetos, acelerando a adoção em toda a Ásia.[2]BIM Singapura, "Guia para Aquisição de Software BIM 2025," bim.com.sg Os fornecedores estão respondendo incorporando estruturas de dados prontas para a ISO 19650, detecção automatizada de conflitos e CDEs baseados em nuvem em seus módulos de interiores. O posicionamento competitivo agora depende da transição fluida entre o design esquemático, a documentação e o gerenciamento de instalações. Fornecedores menores, como a Bricsys, apostam em licenciamento de custo-benefício para atrair empresas que estão migrando do CAD 2D. Em conjunto, essas forças acrescentam 2,8 pontos percentuais à CAGR prevista, à medida que as atualizações de plataforma se tornam inevitáveis para conformidade com normas e retenção de clientes.

Crescente Demanda por Visualização Fotorrealista em E-Commerce e Showrooms de VR

Varejistas de móveis e clientes residenciais esperam cada vez mais renderizações em 4K e tours de VR antes de aprovar compras ou layouts. A Cloud2Render cobra entre USD 1,08 e USD 6,48 por hora de GPU, permitindo que pequenas empresas entreguem imagens de qualidade cinematográfica sem aquisição de hardware. O home staging virtual encurtou os ciclos de venda de imóveis em 87% e elevou os preços em 15% de acordo com a Interior AI, demonstrando o retorno direto sobre o investimento em visualização. A AiHouse afirma produzir renderizações em 4K em menos de três minutos, reduzindo o tempo de iteração e o esforço do designer.[3]AiHouse Inc., "Software de Design de Interiores 3D com IA," aihouse.com À medida que o e-commerce incorpora configuradores de visualização de ambientes, a qualidade da visualização influencia as taxas de conversão, impulsionando atualizações de software que suportam iluminação com rastreamento de raios e realismo de materiais. Esta tendência acrescenta 2,1 pontos percentuais à CAGR e acelera a transição para renderização baseada em SaaS.

Aumento das Necessidades de Colaboração Remota entre Equipes de Design Distribuídas Pós-COVID-19

Arranjos permanentes de trabalho híbrido agora requerem plataformas que ofereçam controle de versões, permissões baseadas em funções e sessões de marcação ao vivo. A Houzz lançou o Chat de Equipe e as Notas de Voz em 2025 para atender empresas que gerenciam múltiplos projetos simultâneos. O Autodesk Docs integra marcações diretamente nas sessões do AutoCAD e do Revit, minimizando o atrito com arquivos. A coedição sem interrupções melhora os ciclos de aprovação de clientes, mitiga retrabalho e apoia a busca global de talentos. Aprimoramentos de segurança como SSO e criptografia de dados corporativos de fornecedores como a Vizcom responderam às objeções de TI, removendo barreiras à adoção.[4]Vizcom, "Segurança e Privacidade," vizcom.ai Os impulsionadores de colaboração agora contribuem com 1,9 ponto percentual para a CAGR do mercado ao levar empresas conservadoras a adotarem assinaturas em nuvem.

Queda nos Custos de Renderização em Nuvem por GPU Viabilizando Serviços de Renderização Baseados em SaaS

A intensa competição entre hiperescaladores e a orquestração otimizada de utilização reduziram os preços de GPU em nuvem em quase 40% desde 2023. A Vagon oferece instâncias de GPU de alta memória sob demanda com faturamento por uso, eliminando filas e removendo a manutenção de fazendas locais. A paridade de custos com estações de trabalho locais levou práticas de médio porte a migrarem para a nuvem e liberou orçamentos para licenças de software premium. Os fornecedores agora integram botões de renderização em nuvem com um clique, protegendo os usuários da complexidade de infraestrutura e garantindo faturamento previsível. Esses fatores econômicos injetam 1,7 ponto percentual na CAGR prevista e reforçam o crescimento por assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta curva de aprendizado e custos de treinamento para suítes de nível profissional | -1.6% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Pirataria e disponibilidade de software crackeado de baixo custo em regiões em desenvolvimento | -1.2% | Principalmente Ásia-Pacífico, América do Sul e partes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Interoperabilidade limitada entre formatos de CAD legados e motores 3D modernos | -0.9% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados em arquivos de projetos hospedados na nuvem para clientes corporativos | -0.8% | Global, com ênfase na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Curva de Aprendizado e Custos de Treinamento para Suítes de Nível Profissional

A pesquisa da Vectorworks identifica a falta de treinamento estruturado como a principal barreira à adoção de ferramentas digitais. As suítes avançadas agora integram modelagem paramétrica, marcação BIM e colaboração em nuvem, o que exige investimentos contínuos em aprendizado. Em fluxos de trabalho de AR/VR, 50% dos primeiros adotantes relataram aquisições de hardware e revisões de escopo antes de realizarem os benefícios. Estúdios menores em mercados emergentes são dissuadidos pelos custos de assinatura somados aos gastos com treinamento, desacelerando os ciclos de atualização e reduzindo 1,6 ponto percentual da CAGR. Os fornecedores respondem com tutoriais contextuais, sugestões de comandos baseadas em IA e interfaces de usuário em camadas para reduzir os limites de aprendizado.

Pirataria e Disponibilidade de Software Crackeado de Baixo Custo em Regiões em Desenvolvimento

Os downloads sem licença permanecem prevalentes onde a aplicação legal é fraca e os custos de software representam altas proporções das despesas operacionais. A Graphisoft alerta que cópias piratas carecem de atualizações, contêm malware e não podem acessar serviços em nuvem, mas a vantagem imediata de custo ainda atrai muitos usuários. Os modelos de assinatura que dependem de validação online mitigam parte do risco, mas as versões perpétuas permanecem vulneráveis. A pirataria reduz 1,2 ponto percentual da CAGR prevista, particularmente na Ásia-Pacífico, na América Latina e no Oriente Médio, até que a funcionalidade dependente da nuvem se torne indispensável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Plataformas 3D Impulsionam a Evolução do Mercado

O Software de Design de Interiores 3D respondeu por 56,05% da participação de mercado de software de design de interiores em 2025, ilustrando a mudança decisiva do desenho baseado em linhas para a modelagem espacial imersiva. As Plataformas de Design Preparadas para VR/AR, com previsão de expansão a uma CAGR de 12,1%, refletem a crescente demanda dos clientes por experiências de tour que reduzem o risco das escolhas de design. O tamanho do mercado de software de design de interiores atribuído às suítes com BIM habilitado deverá crescer de forma constante até 2031, à medida que os mandatos regulatórios aceleram a adoção de modelos ricos em dados. O design generativo baseado em IA diferencia ainda mais as plataformas, com a AiHouse oferecendo renderizações em 4K em menos de três minutos. As aplicações 2D legadas mantêm relevância de nicho para documentação, mas agora frequentemente servem como saídas geradas automaticamente a partir de modelos 3D ou BIM, ressaltando a convergência de capacidades em interfaces de usuário únicas.

O posicionamento competitivo depende da qualidade de renderização, da amplitude das bibliotecas e da interoperabilidade com sistemas de fabricação. O CATIA R2025x da Dassault Systèmes introduz interação de realidade mista e um Motor de Renderização Interativa Stellar que aprimora o fotorrealismo e a colaboração [3DS.COM]. O avanço da Dassault sinaliza uma corrida armamentista em direção à visualização em tempo real e independente de dispositivo que transforma as apresentações para clientes em sessões de decisão imersivas. Desafiantes menores atraem mercados sensíveis a custos com conjuntos de funcionalidades modulares, enquanto os titulares aproveitam ecossistemas de plugins e conteúdo certificado para fidelizar usuários profissionais. A trajetória de longo prazo sugere uma fusão mais profunda de dados BIM, geração de layouts por IA e streaming em nuvem, posicionando as plataformas 3D como o sistema operacional para a criação de espaços interiores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As implantações locais responderam por 63,05% da receita em 2025, mas as ofertas em nuvem estão crescendo a uma CAGR de 12,31% à medida que as empresas avaliam a escalabilidade e a conveniência de atualizações em relação às preocupações com soberania de dados. As transições para a nuvem são mais rápidas entre práticas de médio porte que carecem de equipe de TI; a aplicação automática de patches e a renderização elástica compensam os temores de tempo de inatividade. Os fornecedores estão fechando lacunas de segurança por meio de arquiteturas de confiança zero, registro de auditoria e estruturas de conformidade alinhadas à ISO 19650. A Vizcom oferece criptografia AES-256, isolamento de VPC e links de SSO com o Azure AD e o Okta para tranquilizar compradores corporativos. Os relatórios de receita da Autodesk e da Nemetschek mostram que os portfólios de assinaturas superam as licenças perpétuas, sinalizando um impulso irreversível em direção à monetização recorrente baseada em nuvem.

Configurações híbridas estão surgindo como modelos de compromisso, com grandes empresas hospedando ativos confidenciais localmente enquanto sincronizam proxies leves para a nuvem para visualização e marcação. As fazendas de renderização em nuvem reduzem drasticamente os prazos de iteração de design, e os recursos de IA frequentemente dependem de inferência no lado do servidor, levando empresas retardatárias a cruzarem a linha de adoção. O mercado de software de design de interiores, portanto, experimenta uma mudança gradual, mas firme, para o modelo de SaaS, desbloqueando análise de dados e precificação baseada em uso que eram impossíveis em instalações locais.

Por Usuário Final: Serviços Profissionais Lideram a Expansão do Mercado

Designers de Interiores e Arquitetos geraram 63,02% da demanda de 2025, confirmando que o conhecimento especializado sustenta a proposta de valor do software. Esses profissionais exploram controles paramétricos, coordenação BIM e integrações de gerenciamento de projetos para maximizar a eficiência faturável e reduzir revisões em campo. Os usuários de bricolagem residencial formam o segmento de crescimento mais rápido, a uma CAGR de 12,18%, auxiliados por interfaces baseadas em IA que ocultam a complexidade por trás de assistentes de fácil utilização para o consumidor. Por exemplo, a Interior AI oferece saídas de home staging virtual em minutos a preços acessíveis, ampliando a base de usuários endereçável.

Varejistas de móveis e incorporadores imobiliários adotam plataformas para configuradores, renderizações de marketing e engajamento de vendas. A suíte Pro da Houzz integra CRM e gateways de pagamento com visualização de design, demonstrando o apagamento das fronteiras entre design, compras e gestão de clientes. À medida que os casos de uso se diversificam, os fornecedores personalizam pacotes em camadas, desde versões gratuitas para consumidores com limitações de marca d'água até licenças corporativas com acesso a API e controles de governança. Ao longo do período de previsão, os segmentos profissionais manterão o domínio da receita, mas as ferramentas democratizadas garantem que não profissionais influenciem cada vez mais os roteiros de funcionalidades e a simplificação de interfaces.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Segmento Comercial Impulsiona a Aceleração do Crescimento

Os projetos residenciais mantiveram 52,55% de participação em 2025, sustentados pelo aumento dos orçamentos de renovação e pelas expectativas tecnológicas dos millennials. O tamanho do mercado de software de design de interiores vinculado a espaços comerciais, no entanto, deve acelerar a uma CAGR de 12,05% à medida que locais de trabalho, espaços de hospitalidade e lojas de varejo atualizam layouts pós-pandemia. As partes interessadas comerciais priorizam conformidade BIM, detecção de conflitos e coordenação multidisciplinar, apoiando tamanhos médios de transação mais elevados e compromissos de assinatura de longo prazo. Os gastos dos Estados Unidos com renovação residencial, atingindo USD 463 bilhões no primeiro trimestre de 2024, sustentam a demanda residencial estável.

Proprietários de hospitalidade aproveitam a visualização imersiva para diferenciar as experiências dos hóspedes, enquanto instalações de saúde e educação requerem adaptabilidade de layout e modelagem de controle de infecções. Os fornecedores respondem com bibliotecas de objetos específicos do setor, modelos regulatórios e plugins de análise ambiental. O crescimento comercial torna-se, assim, um catalisador para o aprofundamento de funcionalidades em análise de código, rastreamento de ativos e colaboração entre equipes que posteriormente se dissemina para os níveis residenciais, reforçando um virtuoso ciclo de inovação.

Análise Geográfica

A América do Norte liderou o mercado de software de design de interiores com 38,10% de participação em 2025, sustentada por ecossistemas de renovação maduros, alta penetração tecnológica e estruturas regulatórias centradas em BIM. Os dados do Harvard JCHS registraram USD 463 bilhões em gastos com renovação nos Estados Unidos durante o primeiro trimestre de 2024, enquanto 93% dos proprietários contrataram profissionais, sustentando assinaturas de software que facilitam a colaboração com empreiteiros. A adoção da nuvem, já consolidada, está prestes a se aprofundar à medida que os fornecedores integram ferramentas de elaboração de projetos baseadas em IA que são exclusivamente do lado do servidor. As perspectivas de crescimento da região também se beneficiam dos ganhos de patrimônio imobiliário dos millennials e da integração de dispositivos de residências inteligentes que requerem planejamento sofisticado de espaços.

A Ásia-Pacífico registra a CAGR regional mais rápida, de 11,55%, até 2031, impulsionada pela urbanização e pelos impulsos de políticas locais para a construção digital. O fornecedor indiano MicroGenesis registrou receita de INR 235 crore (USD 28,3 milhões) enquanto estabelecia parceria com a Nemetschek, ilustrando o apetite por plataformas internacionais adaptadas a normas regionais. A modernização dos fluxos de trabalho de construção da China e os gastos com infraestrutura do Sudeste Asiático criam condições férteis para software de interiores preparado para BIM. Modelos de assinatura precificados em moedas locais e bibliotecas de conteúdo localizadas estão acelerando a penetração entre pequenos estúdios que não dispõem de capital para licenças perpétuas.

A Europa oferece expansão estável ancorada pela adoção da ISO 19650 e pelos mandatos de sustentabilidade. O crescimento de receita de 13,1% do segmento de Design da Nemetschek em 2024 ressalta a demanda impulsionada pela conformidade. Fluxos de trabalho multilíngues e módulos de desempenho energético são critérios de compra decisivos à medida que as diretivas da União Europeia endurecem os relatórios de pegada de carbono. Enquanto isso, o Oriente Médio e a África testemunham oportunidades emergentes ligadas a iniciativas de cidades inteligentes, embora a volatilidade cambial e o acesso irregular à internet modere o ritmo de crescimento no curto prazo. Os fornecedores que buscam esses mercados investem em clientes com capacidade offline e centros de dados regionais em nuvem para satisfazer as expectativas de conformidade e latência. Em conjunto, os padrões geográficos indicam convergência em direção a ecossistemas de BIM em nuvem, com adaptações locais definindo as vantagens competitivas.

Panorama regulatório

Os requisitos de interoperabilidade e entrega baseada em modelos estão cada vez mais vinculados a normas formais que influenciam os roteiros de recursos do software de design de interiores, especialmente onde as ferramentas de interiores se cruzam com entregáveis BIM. A ISO 16739-1:2024 (IFC) e as diretrizes da buildingSMART sobre Model View Definitions (MVDs) apoiam a troca aberta de dados, enquanto o National BIM Standard-United States (NBIMS-US) continua sendo uma referência comum para práticas estruturadas de informação BIM. Essas estruturas reforçam a demanda por gestão de informação alinhada à ISO 19650, fidelidade de exportação/importação IFC e tratamento de metadados favorável a auditorias em módulos de design, visualização e colaboração.

Mandatos do setor público e nacionais também acrescentam requisitos de conformidade específicos por jurisdição que se refletem nas aquisições comerciais. Nos Estados Unidos, normas de agências e proprietários, incluindo requisitos usados pela Port Authority of New York and New Jersey e pela City of Seattle, formalizam as expectativas de BIM/VDC para a entrega de projetos. Na Europa, a Lei nº 330/2025 na República Tcheca determina que entidades obrigadas adquiram e mantenham modelos de informação da construção em ambientes de dados comuns, utilizando padrões nacionais uniformes de dados de construção publicados pelo Office for Technical Standardisation, Metrology and State Testing, o que aumenta a preparação para CDE e a padronização das estruturas de dados. Para funções de design habilitadas por IA, o acordo político provisório do Conselho Europeu sobre o AI Omnibus (maio de 2026) ajustou o cronograma de conformidade do EU AI Act, e a Diretiva (UE) 2024/2853 (Diretiva de Responsabilidade pelo Produto) passa a ser aplicável em dezembro de 2026 e trata explicitamente o software como um produto, aumentando a ênfase em rastreabilidade, documentação e controles de risco em torno de saídas assistidas por IA.

Cenário Competitivo

O mercado de software de design de interiores apresenta concentração moderada. Autodesk, Nemetschek e Dassault Systèmes juntos garantiram 42% da receita em 2024, habilitados por portfólios amplos, canais globais e robustos orçamentos de P&D. A Autodesk registrou USD 6,13 bilhões em receita total em 2025 e continua incorporando módulos de IA e nuvem no AutoCAD e no Revit, protegendo sua base instalada da erosão por parte dos concorrentes. O aumento de 88,1% na receita por assinatura da Nemetschek sinaliza uma migração bem-sucedida do licenciamento perpétuo, reduzindo a rotatividade e financiando novos serviços em nuvem.

Os movimentos estratégicos concentram-se no aprimoramento por IA, na conformidade BIM e na visualização imersiva. O lançamento do CATIA R2025x da Dassault combina interfaces de realidade mista com atualizações do motor de renderização, ressaltando o campo de batalha experiencial. Fornecedores de nicho se diferenciam por meio de especialização vertical; a AiHouse atrai fluxos de trabalho vinculados à manufatura, enquanto o Houzz Pro integra recursos de relacionamento com clientes para pequenos empreiteiros. As barreiras à entrada no mercado decorrem do desenvolvimento oneroso de kernel 3D e da certificação para normas como a ISO 16739-1 IFC, limitando a ameaça de novos entrantes. No entanto, motores 3D de código aberto e plataformas em nuvem podem reduzir os obstáculos técnicos ao longo do tempo, intensificando a concorrência por preços.

O atrito de interoperabilidade permanece um ponto de dor não resolvido. Os formatos de CAD legados frequentemente requerem tradutores proprietários, causando perda de dados e frustração dos usuários. Os fornecedores visam padronizar em esquemas IFC abertos, mas as agendas competitivas desaceleram o alinhamento completo. A segurança, particularmente para modelos hospedados na nuvem, é agora um diferenciador à medida que os departamentos de TI corporativos examinam relatórios SOC-2 e o isolamento de VPC. Em geral, a rivalidade provavelmente se intensificará em torno da completude da plataforma, da produtividade impulsionada por IA e do bloqueio de ecossistemas, em vez de puramente no preço das licenças.

Líderes do Setor de Software de Design de Interiores

Dassault Systemes SE

Trimble Inc.

SmartDraw Software, LLC

Autodesk, Inc.

Foyr Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A direção dos produtos em 2026 apontam para espaços em branco em fluxos de trabalho nativos de IA que reduzem a barreira de habilidade para tarefas de design de interiores em 3D e adjacentes a BIM, mantendo a governança profissional em vigor. A Homestyler anunciou o Homestyler V6.0 (abril de 2026) com um AI Studio unificado que combina design 3D, geração por IA e colaboração, enquanto a Planner 5D lançou um fluxo de trabalho AI Studio (junho de 2026) para levar os usuários da criação de conceito até a renderização em um único ambiente. A Core AI lançou o HomeGPT (junho de 2026), usando entradas multimodais, como uma única foto, para gerar conceitos de design residencial, o que apoia a expansão contínua de ferramentas de criação para consumidores e prosumers que podem ser monetizadas por meio de níveis de entrada, bibliotecas atualizadas e recursos de colaboração.

A visualização em tempo real é outra oportunidade de curto prazo tanto para partes interessadas residenciais quanto comerciais, apoiada por integrações de renderização mais estreitas e entrega em nuvem. A Vectorworks lançou o Vectorworks 2026 Update 4 (março de 2026) e anunciou separadamente a disponibilidade comercial do Maxon Redshift for Vectorworks (março de 2026), estendendo a renderização em tempo real projetada para uso específico mais profundamente nos fluxos de trabalho de design de interiores e elevando as expectativas básicas para saídas interativas e fotorrealistas sem a necessidade de conhecimento especializado em render farms dedicadas. À medida que as plataformas convergem em torno de modelagem unificada, tratamento de informações BIM e visualização, a diferenciação depende cada vez mais da interoperabilidade (troca alinhada a IFC/NBIMS), da segurança e governança para colaboração em nuvem e de conectores de fluxo de trabalho que unem design a compras, configuração e entrega de projetos subsequentes.

Desenvolvimentos recentes do setor

- Abril de 2026: a Trimble anunciou uma integração que vincula o SketchUp ao Anthropic Claude, permitindo a criação e modificação conversacional de modelos 3D por texto ou voz usando o Model Context Protocol. A atualização visa uma iteração de conceito mais rápida e reduz a barreira à modelagem 3D para equipes de design com restrições de tempo, o que reforça o posicionamento do SketchUp à medida que os recursos de IA se tornam padrão nas plataformas de design.

- Junho de 2025: a Dassault Systèmes assinou uma parceria de cinco anos com a BoConcept para incorporar o planejamento de espaços 3D e a configuração de produtos do HomeByMe na jornada de compra dos clientes da BoConcept em 65 países. Ao vincular a visualização a um fluxo de trabalho de varejo global, a parceria expande os casos de uso baseados em configuradores e aumenta o papel de bibliotecas de produtos selecionadas e experiências omnichannel integradas.

- Fevereiro de 2025: a Centric Software, subsidiária da Dassault Systèmes, concordou em adquirir a Contentserv por um valor empresarial de 220 milhões de EUR para adicionar capacidades de PIM/PXM. O negócio fortalece o vínculo entre conteúdo de design, informações de produto e execução comercial subsequente, reforçando estratégias de plataforma que conectam planejamento de interiores, configuração e dados de cumprimento de pedidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com software usado para planejar, visualizar e documentar espaços interiores, incluindo layouts 2D ou 3D, renderização, bibliotecas de materiais e recursos de colaboração vendidos a profissionais e usuários individuais.

Exclusões de escopo: excluímos serviços puros de design de interiores, CAD arquitetônico de uso geral que não é vendido ou posicionado para fluxos de trabalho de interiores, e vendas apenas de hardware (como scanners ou headsets).

Visão geral da segmentação

- Por Tipo de Software

- Software de Design de Interiores 2D

- Software de Design de Interiores 3D

- Suítes de Design com BIM Habilitado

- Plataformas de Design Preparadas para VR/AR

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Usuário Final

- Designers de Interiores e Arquitetos

- Varejistas de Móveis e Decoração para Casa

- Incorporadores Imobiliários e Construtores

- Proprietários Bricoleurs

- Outros Usuários Finais

- Por Aplicação

- Residencial

- Comercial

- Hospitalidade

- Saúde

- Educação e Institucional

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, começamos mapeando o ambiente de demanda para projetos de interiores e o ambiente de oferta para software. Fontes públicas ancoram para onde os gastos e a adoção estão se movendo, como dados de construção e habitação do US Census Bureau, alvarás de construção e estatísticas de habitação do Eurostat, indicadores macroeconômicos do Banco Mundial e comunicados de associações comerciais vinculados à atividade de construção e reforma.

Também analisamos sites de fornecedores, documentação de produtos, cobertura da imprensa e materiais para investidores para entender os modelos de precificação (assinatura versus perpétuo) e os pacotes de recursos que afetam a receita média por usuário. Uma assinatura de banco de dados paga é usada seletivamente para dados financeiros e notícias corporativas, a fim de acompanhar comentários sobre receita de produtos e eventos corporativos que podem alterar as vendas relatadas. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas curtas com fornecedores de software, parceiros de canal, designers de interiores, estúdios de design e partes interessadas do setor imobiliário comercial que influenciam as compras. As respostas foram usadas para confirmar o ritmo de adoção, as faixas típicas de tamanho de contrato, o comportamento de renovação e como as implantações em nuvem alteram o número de assentos ativos, com cobertura na APAC, EMEA e Américas, para que nenhuma região dominasse a visão final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Empresas menores: 15% | Gerentes: 55% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando o método top-down, reconstruindo o pool de usuários endereçável a partir da atividade de habitação e de adequação de espaços comerciais, aplicando então suposições de penetração de software e intensidade de gastos por tipo de comprador. Os resultados são corroborados com aproximações bottom-up seletivas, usando preços amostrados por nível de plano, número típico de assentos por conta e feedback de canal sobre volumes de negócios, o que ajuda a corrigir contagens excessivas em grupos de usuários fragmentados.

As principais entradas usadas no modelo incluem a combinação de projetos residenciais versus não residenciais, a densidade de empresas e profissionais de design, a participação de assinaturas em nuvem, o número médio de assentos por conta paga e o ritmo das mudanças de preço vinculadas a recursos combinados de colaboração e renderização. Quando os sinais diretos são fracos, as lacunas são tratadas usando comparáveis regionais e depois estreitadas por meio de intervalos baseados em entrevistas para ciclos de adoção e substituição.

Para a previsão, uma análise de cenários é aplicada em torno de novas construções residenciais, gastos com renovação e tendências de ocupação comercial. A trajetória é então suavizada para refletir como as renovações e expansões de assentos normalmente se movem de ano a ano. As suposições sobre penetração e precificação só são alteradas depois de reverificadas com opiniões de especialistas coletadas durante o trabalho de campo.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como indicadores do ciclo de construção, comentários sobre tendências de assinatura disponíveis em materiais públicos e sentimento de adoção em nível regional a partir de entrevistas. Quando a variância é grande, os fatores são rastreados até entradas específicas, e os números são revisados por meio de uma verificação analítica em várias etapas antes da aprovação final.

O modelo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de preços, aquisições ou mudanças acentuadas na demanda por reformas e renovações comerciais. Antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atual com base nas entradas mais recentes disponíveis.

Tamanho do mercado de software de design de interiores da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para software de design de interiores frequentemente não se alinham, porque cada editor seleciona seu próprio ano-base, limites de escopo e abordagem para projetar a precificação de assinaturas. As diferenças também aparecem quando módulos como renderização e colaboração são agrupados, já que alguns métodos os tratam como complementos separados e outros assumem que estão incluídos em um único plano.

Algumas estimativas são ancoradas em anos-base anteriores e depois projetadas com uma única taxa de crescimento, o que pode subestimar a mudança recente em direção a assentos em nuvem e expansão liderada por renovações. Outras podem agrupar ferramentas de design adjacentes no mesmo grupo de gastos. A Mordor Intelligence contabiliza receita apenas quando ela está diretamente vinculada a licenças ou assinaturas de software de design de interiores, excluindo serviços e uso de CAD não relacionado, o que pode ampliar as diferenças em relação a definições de gastos mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,59 bilhões de USD (2026) | |

| Consultoria Global A | 5,37 bilhões de USD (2024) | Ancorado em 2024, o que pode subestimar o aumento posterior proveniente da combinação de assinaturas em nuvem e da expansão do número de assentos. O valor também pode diferir se a precificação de planos combinados for aplicada com uma progressão mais uniforme entre as regiões. |

| Grupo de Pesquisa do Setor B | 4,32 bilhões de USD (2023) | Usa 2023 como o ano declarado, portanto as diferenças de nível persistem mesmo que a CAGR pareça semelhante mais tarde. A clareza limitada sobre o tratamento de módulos mais novos de colaboração e visualização pode alterar as suposições de receita média entre os tipos de comprador. |

No geral, a diferença é explicada principalmente pelo ano usado para o tamanho de mercado declarado e pela forma como a precificação de assinaturas e o crescimento de assentos são tratados durante a transição para planos voltados à nuvem. Ao manter o escopo restrito à receita de software e verificar cruzadamente as suposições com dados de adoção e precificação, o número final permanece rastreável a fatores práticos que podem ser revisados e reproduzidos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de design de interiores?

É USD 7,59 bilhões em 2026, com projeção de crescimento para USD 12,86 bilhões até 2031.

Com que velocidade o mercado deve crescer?

A previsão é de que o mercado registre uma CAGR de 11,12% entre 2026 e 2031.

Qual tipo de software detém a maior participação?

O Software de Design de Interiores 3D capturou 56,05% da receita de 2025.

Qual região apresenta as melhores perspectivas de crescimento?

A Ásia-Pacífico está preparada para expandir a uma CAGR de 11,55% até 2031.

Quem são os principais fornecedores?

Autodesk, Nemetschek e Dassault Systèmes respondem coletivamente por 42% da receita.

Página atualizada pela última vez em: