Tamanho e Participação do Mercado de Terceirização de Desenvolvimento de Software

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 618.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 977.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

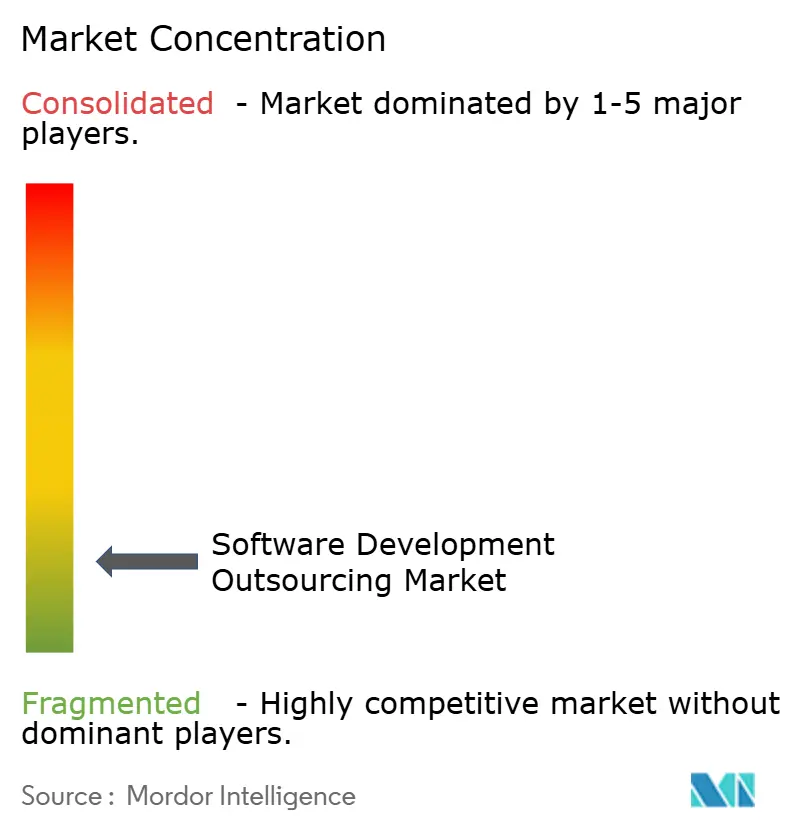

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Desenvolvimento de Software por Mordor Intelligence

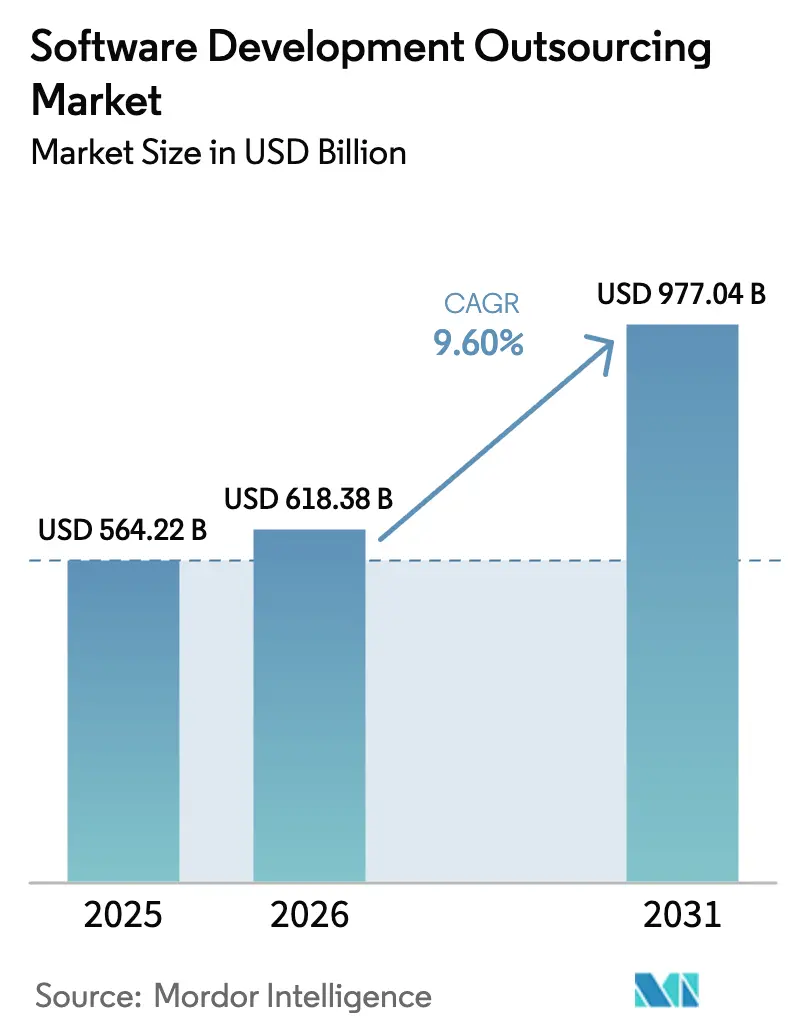

O tamanho do mercado de terceirização de desenvolvimento de software em 2026 é estimado em USD 618,38 bilhões, crescendo a partir do valor de 2025 de USD 564,22 bilhões, com projeções para 2031 indicando USD 977,04 bilhões, crescendo a um CAGR de 9,60% no período 2026-2031. A crescente demanda por expertise externa em engenharia digital, a rápida adoção de IA generativa e a persistente escassez de tecnólogos sênior nas economias da OCDE mantêm os pipelines de contratação robustos. Empresas que antes encaravam a terceirização puramente como uma alavanca de redução de custos agora a utilizam para garantir competências escassas em IA, cibersegurança e cloud nativa, comprimir ciclos de lançamento de produtos e cumprir prazos regulatórios rigorosos. Os fornecedores, por sua vez, estão migrando do modelo tradicional de alocação de pessoal para parcerias baseadas em valor, construídas em torno de garantias de resultados, colaboração em tempo quase real e controles robustos de soberania de dados. A resiliência do setor é ainda sustentada por uma saudável distribuição geográfica de centros de entrega, que amortece choques macroeconômicos, e pela entrada de empresas de médio porte no grupo de compradores, à medida que os serviços de nuvem baseados em consumo reduzem a necessidade de grandes equipes internas de TI. [1]Departamento de Segurança Interna dos EUA, "Plano Estratégico de Inteligência Artificial," dhs.gov

Principais Conclusões do Relatório

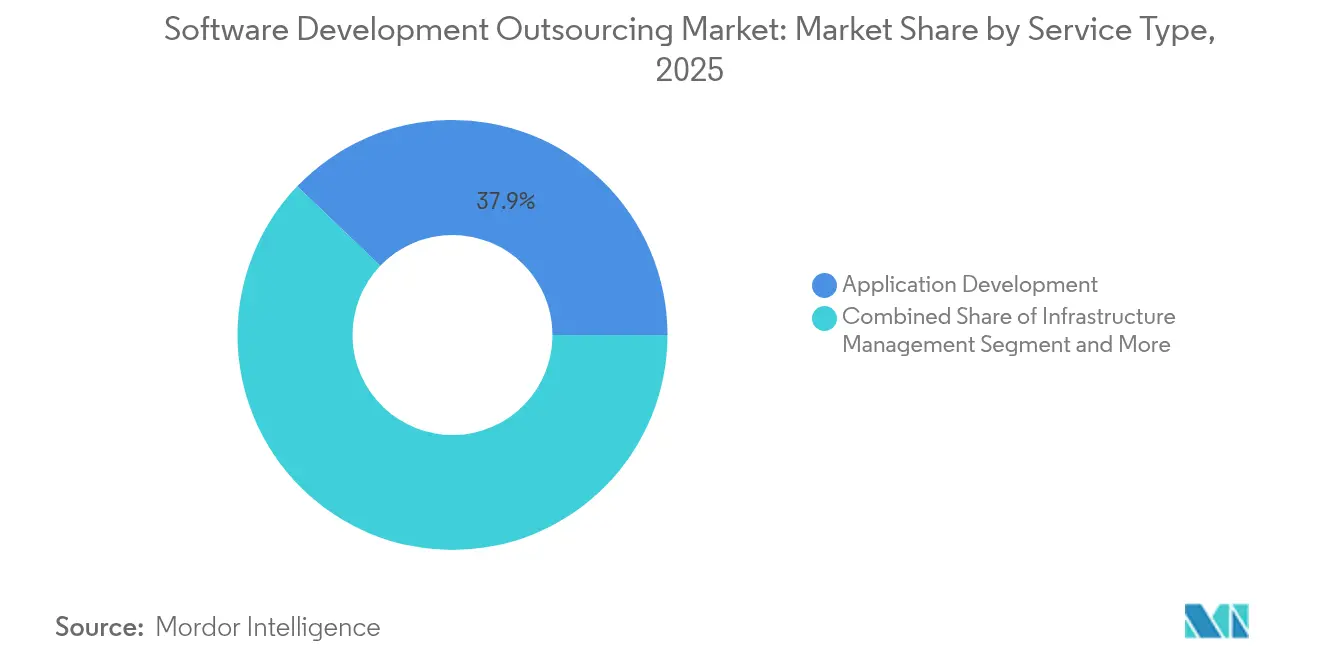

- Por tipo de serviço, o Desenvolvimento de Aplicações liderou com 37,85% da participação do mercado de terceirização de desenvolvimento de software em 2025; o Desenvolvimento de Produtos está projetado para expandir a um CAGR de 12,62% até 2031.

- Por porte organizacional, as Grandes Empresas detinham 70,95% do mercado de terceirização de desenvolvimento de software em 2025, enquanto as Pequenas e Médias Empresas apresentam o maior CAGR previsto de 11,25% até 2031.

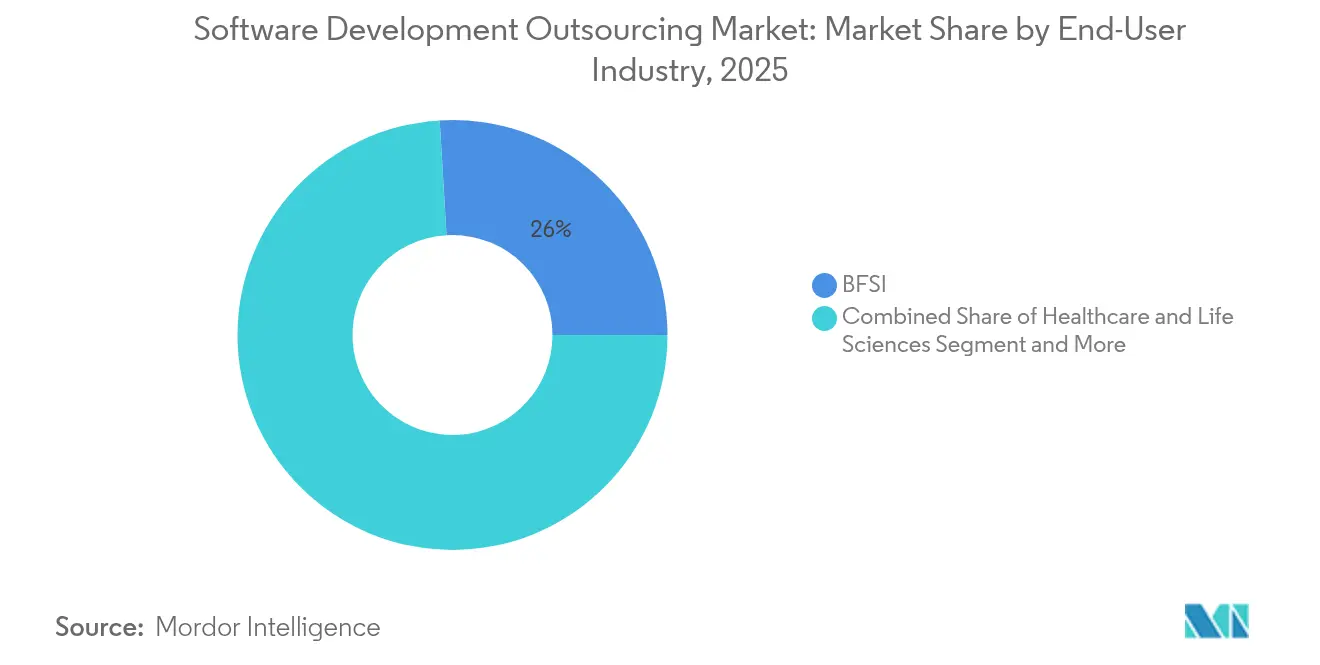

- Por setor de usuário final, Serviços Bancários, Financeiros e de Seguros (BFSI) capturou 25,95% da participação de receita em 2025; Saúde e Ciências da Vida deve avançar a um CAGR de 12,85% até 2031.

- Por modelo de terceirização, o offshore respondeu por 51,85% do tamanho do mercado de terceirização de desenvolvimento de software em 2025; o Near-shore deve crescer a um CAGR de 13,95% entre 2026-2031.

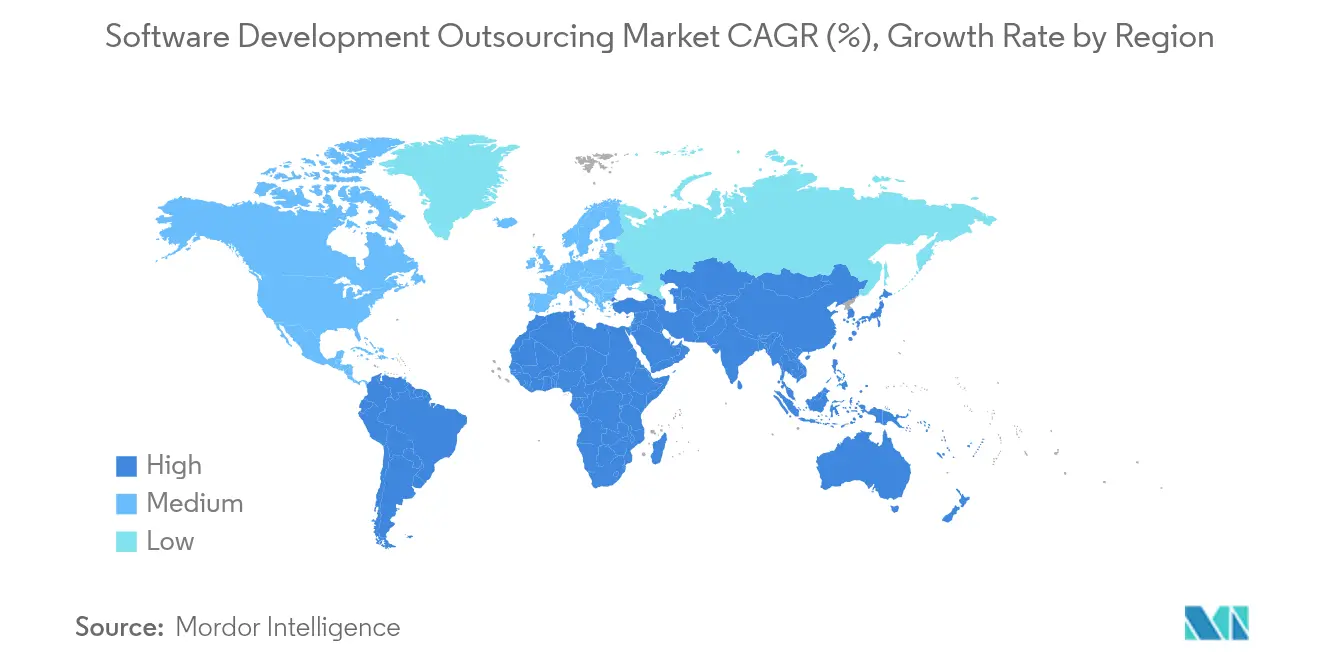

- Por geografia, a Ásia-Pacífico manteve a maior presença regional com 31,75% de participação em 2025, enquanto a região do Oriente Médio e África está posicionada para o crescimento mais rápido, com CAGR de 13,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Desenvolvimento de Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de eficiência de custos sobre os orçamentos dos CIOs | 2.10% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração da transformação digital pós-IA Generativa | 2.80% | Global, liderado pela América do Norte, expandindo-se para APAC e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos sênior em engenharia nas nações da OCDE | 1.90% | América do Norte e Europa principalmente, com reflexos na Austrália | Longo prazo (≥ 4 anos) |

| Adoção de cloud nativa entre empresas de médio porte | 1.40% | Global, com adoção antecipada na América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Ganho de produtividade com programação assistida por IA | 1.60% | Global, concentrado em mercados com forte orientação tecnológica | Curto prazo (≤ 2 anos) |

| Incentivos legislativos near-shore na Europa Central e Oriental e na América Latina | 0.90% | Europa Central e Oriental, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital Pós-IA Generativa

A IA generativa reformulou os critérios de compra: 87% dos líderes de engenharia norte-americanos em 2025 já financiam projetos-piloto de IA generativa, e os fornecedores capazes de integrar cadeias de ferramentas de modelos de linguagem de grande escala em pipelines seguros praticam tarifas premium. A EPAM projeta que 80% do ciclo de vida de desenvolvimento envolverá pontos de contato com IA generativa até o final do ano, potencialmente elevando a produtividade individual dos desenvolvedores em até 75%. Análises governamentais corroboram os ganhos de eficiência: o Departamento de Segurança Interna dos EUA estima um incremento na geração de código entre 20-50%, especialmente em documentação e criação de casos de teste. Os compradores, portanto, priorizam parceiros capazes de implantar frameworks de IA com controles de acesso, gerenciar riscos de engenharia de prompts e garantir a rastreabilidade dos resultados dos modelos. Para os fornecedores, essa mudança amplia os pools de receita endereçável, passando da alocação de pessoal para serviços de habilitação de IA em escala empresarial.

Pressão de Eficiência de Custos sobre os Orçamentos dos CIOs

A cautela macroeconômica restringiu os gastos discricionários em TI, mas os mandatos do conselho para sustentar programas digitais permanecem. Pesquisas com CIOs norte-americanos mostram cortes de dois dígitos na modernização de back-office, mas simultaneamente um aumento de 11% em iniciativas orientadas por IA. Os fornecedores indianos de primeiro nível registraram incrementos de receita inferiores a 2% no início do exercício fiscal de 2026, à medida que os clientes desaceleraram as renovações, forçando os fornecedores a comprovar o retorno sobre o investimento por meio de automação, FinOps e faturamento baseado em resultados. Fornecedores que oferecem serviços gerenciados integrados com economias garantidas registram fechamentos de negócios mais rápidos do que aqueles que competem apenas pela arbitragem de tarifas de mão de obra.

Escassez de Talentos Sênior em Engenharia nas Nações da OCDE

Os EUA iniciaram 2025 com 1,4 milhão de vagas tecnológicas não preenchidas contra apenas 400.000 graduados anuais em ciência da computação, representando USD 162 bilhões em produção não realizada. Lacunas semelhantes existem em toda a Europa Ocidental, especialmente para arquitetos de IA/ML, defesa cibernética e plataformas de nuvem. As empresas agora terceirizam não para economizar em salários, mas para garantir competências escassas, frequentemente integrando equipes near-shore como times centrais de produto. Ajustes na política de imigração e investimentos em educação em STEM levarão vários anos para aliviar as escassezes, mantendo a demanda por terceirização elevada.

Adoção de Cloud Nativa entre Empresas de Médio Porte

Mais da metade das empresas com receita inferior a USD 1 bilhão opera mais de 10 clusters Kubernetes, mas 75% relatam complexidade operacional que não conseguem gerenciar internamente. Terceirizadores que oferecem engenharia de confiabilidade de sites, automação GitOps e segurança gerenciada de contêineres capitalizam sobre essa lacuna. A preferência do mercado de médio porte por preços por assinatura e ciclos rápidos de MVP se alinha com plataformas de fornecedores que integram ferramentas de DevSecOps e suporte 24×7, impulsionando volumes de contratos constantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de soberania e residência de dados | -1.80% | Europa, China, mercados emergentes com leis rígidas de dados | Longo prazo (≥ 4 anos) |

| Preocupações persistentes com segurança de propriedade intelectual | -1.20% | Global, acentuado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inflação salarial nos centros offshore de Nível 1 | -0.90% | Índia, Filipinas, Europa Oriental | Curto prazo (≤ 2 anos) |

| Risco de aliciamento de talentos e rotatividade pós-trabalho remoto | -0.70% | Global, concentrado nos principais centros de terceirização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Soberania e Residência de Dados

As regras de transferência transfronteiriça de dados se tornam mais rígidas a cada ano. O Esquema de Serviços de Nuvem da UE agora estipula que cargas de trabalho sensíveis devem permanecer em instalações credenciadas pela UE, enquanto as regulamentações chinesas de março de 2024 impõem revisões de segurança sobre transferências de dados para o exterior supervisionadas pelo Comitê Central de Segurança da Internet e Informatização. Fornecedores sem presença local em data centers devem formar joint ventures, captar capital para expansões regionais ou ceder negócios. As multinacionais, por sua vez, dividem as arquiteturas em microsserviços regionais — adicionando custos e sobrecarga de governança que retardam a assinatura de contratos. [2]Comissão Central de Assuntos do Ciberespaço, "Regulamento sobre Transferência Transfronteiriça de Dados," cac.gov.cn

Preocupações Persistentes com Segurança de Propriedade Intelectual

Os fabricantes norte-americanos perdem até USD 600 bilhões anualmente com o roubo de propriedade intelectual, evidenciando o escrutínio elevado sobre a higiene cibernética dos fornecedores. Os fluxos de trabalho de IA generativa agravam o risco porque dados de treinamento, registros de prompts e artefatos de modelos representam propriedade intelectual valiosa. As empresas insistem em arquiteturas de rede de confiança zero, certificações de codificação segura e monitoramento contínuo de segurança. Fornecedores menores que não conseguem investir em defesas de alto nível enfrentam rebaixamento para trabalhos não críticos ou exclusão das listas de candidatos em processos de solicitação de proposta (RFP). [3]Machine Design, John McCloy, "O Alto Custo do Roubo de Propriedade Intelectual," machinedesign.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Demanda por Inovação Diversifica os Gastos

O Desenvolvimento de Aplicações garantiu 37,85% da participação do mercado de terceirização de desenvolvimento de software em 2025, graças à demanda perene por projetos de experiência digital personalizada. Os clientes solicitam cada vez mais conjuntos de funcionalidades com IA integrada, elevando os valores dos contratos e exigindo equipes full-stack fluentes nos modernos frameworks de modelos de linguagem de grande escala. No entanto, o CAGR previsto de 12,62% do Desenvolvimento de Produtos sinaliza uma mudança em direção a modelos estratégicos de cocriação, nos quais os fornecedores assumem a propriedade conjunta do roadmap. O tamanho do mercado de terceirização de desenvolvimento de software para Desenvolvimento de Produtos está projetado para atingir USD xx bilhões até 2031, refletindo a disposição das empresas de terceirizar ofertas inovadoras de núcleo junto com cargas de trabalho de suporte. A Gestão de Infraestrutura permanece resiliente à medida que a complexidade multinuvem aumenta, e Testes e Garantia de Qualidade ganham nova relevância: o código gerado por IA aumenta o volume, mas exige pipelines sofisticados de orquestração de testes.

A automação do suporte de Nível 1 ameaça o segmento de Manutenção e Suporte de Software, pressionando os fornecedores a requalificar suas equipes para tarefas de maior valor em engenharia de confiabilidade de sites. Os Serviços de Consultoria mostram forte dinamismo devido a engajamentos de estratégia de IA, avaliações de risco cibernético e mapeamento de fluxo de valor. Fornecedores que se diferenciam por meio de aceleradores proprietários de IA generativa relatam incrementos no valor dos contratos; a Sonata Software documentou uma redução de 20% nos tempos de recuperação de documentos e uma queda de 50-60% na latência de resolução de consultas para clientes de telecomunicações e viagens, respectivamente.

Por Porte Organizacional: A Democratização Impulsiona a Adoção pelas PMEs

As Grandes Empresas ancoraram 70,95% da receita de 2025, aproveitando escritórios maduros de gestão de fornecedores e centros de capacidade global. No entanto, o CAGR de 11,25% das PMEs até 2031 evidencia uma mudança estrutural nos comportamentos de aquisição. Os serviços de nuvem com pagamento conforme o uso e as APIs modulares nivelam o campo de jogo, permitindo que empresas menores adquiram sprints pontuais em vez de contratos de longo prazo de alocação de pessoal. O mercado de terceirização de desenvolvimento de software agora vê fornecedores regionais lançando ofertas produtizadas a preço fixo — como MVP em um Sprint ou DevOps como Serviço — que limitam custos e simplificam a governança. Relatórios da OCDE ainda identificam uma lacuna de adoção em relação às grandes empresas, mas os modelos de precificação baseados em resultados e as plataformas de marketplace reduzem essa diferença a cada trimestre.

Os compradores de PMEs gravitam em direção a parceiros near-shore para alinhamento de fuso horário e afinidade cultural, uma tendência especialmente visível na Europa Central e na América Latina. Fornecedores que incluem reforço de cibersegurança e modelos regulatórios registram conversões mais rápidas, pois as PMEs com recursos limitados dependem de expertise externa para passar em auditorias de conformidade.

Por Setor de Usuário Final: Saúde é o Mais Rápido, BFSI é o Maior

Serviços Bancários, Financeiros e de Seguros mantiveram 25,95% da participação de receita ao sustentar transformações digitais de núcleo de vários anos e mandatos regulatórios incessantes. O segmento continua a investir em pontuação de risco orientada por IA, finanças incorporadas e pagamentos em tempo real. Por outro lado, Saúde e Ciências da Vida apresenta CAGR de 12,85% até 2031, o mais rápido entre os segmentos verticais monitorados. O tamanho do mercado de terceirização de desenvolvimento de software para saúde está projetado para quase dobrar à medida que os hospitais modernizam os registros eletrônicos de saúde e as empresas biofarmacêuticas implantam plataformas de descoberta de medicamentos assistidas por IA. A solução de imagem médica baseada na web do Grupo ITRex, por exemplo, aumenta o rendimento diagnóstico e evidencia o papel do terceirizador na inovação clínica.

Mídia e Telecomunicações, Varejo e Comércio Eletrônico, e Manufatura mantêm trajetórias de crescimento estáveis, cada uma moldada por imperativos de experiência digital específicos do setor. Fornecedores que apresentam aceleradores de domínio — como modelos de linguagem pré-treinados para telecomunicações ou kits de análise de IoT industrial — conquistam maior participação de carteira em relação a concorrentes genéricos.

Por Modelo de Terceirização: Crescimento Near-shore Impulsionado por Políticas

Os centros offshore como Índia e Filipinas ainda controlam 51,85% dos gastos, mas a inflação salarial e as variações cambiais comprimem sua vantagem de custo. A política governamental impulsiona o momentum near-shore: o Plano México oferece USD 1,5 bilhão em incentivos fiscais para investidores de tecnologia, enquanto as isenções de impostos para programadores da Romênia reduzem o custo total de engajamento para compradores da UE. Consequentemente, a fatia near-shore está se expandindo a um CAGR de 13,95%, e alguns bancos europeus agora limitam a exposição offshore a 50% do quadro externo de pessoal para reduzir a volatilidade geopolítica.

A terceirização onshore ganha relevância silenciosamente para cargas de trabalho regulamentadas. As diretrizes nacionais de resiliência cibernética incentivam a entrega no país para projetos de infraestrutura crítica, dando origem a modelos híbridos nos quais os fornecedores dividem a execução entre equipes domésticas e near-shore.

Análise Geográfica

A Ásia-Pacífico entregou a maior fatia da receita de 2025 com 31,75%, ancorada pelo maduro motor de exportação da Índia e pela rápida expansão da demanda doméstica da China. Os fornecedores em Bengaluru, Hyderabad e Cidade de Ho Chi Minh integram cada vez mais aceleradores de IA em contratos a preço fixo, compensando a inflação salarial com maior valor agregado. A participação do mercado de terceirização de desenvolvimento de software para a Ásia-Pacífico pode moderar ligeiramente até 2031 à medida que os compradores diversificam as fontes; no entanto, o volume absoluto cresce com base em centros emergentes no Vietnã e nas Filipinas.

A América do Norte comanda valores de contrato premium graças a atribuições complexas de IA, cibersegurança e conformidade regulatória. Os clientes norte-americanos demonstram crescente interesse em modelos de entrega dual-shore: as equipes centrais de produto permanecem onshore ou near-shore, enquanto o trabalho de funcionalidades padronizadas migra para a APAC. Os compradores enfatizam precificação baseada em entregáveis e métricas de velocidade transparentes, forçando os fornecedores a adotar telemetria avançada de DevOps para relatórios de desempenho em tempo real.

O Oriente Médio e África representa a região de crescimento mais rápido com CAGR de 13,20%. A parceria de Gana com os Emirados Árabes Unidos para construir um hub de inovação de USD 1 bilhão ilustra a ambição da região de desenvolver ecossistemas de engenharia de IA e rotulagem de dados. A Visão 2030 da Arábia Saudita direciona investimentos de vários bilhões de dólares para fábricas de semicondutores e centros de pesquisa em IA, impulsionando a demanda por terceirização de construtores de plataformas cloud nativas. Os governos regionais ainda tornam a proposta mais atraente com zonas tecnológicas isentas de impostos e programas subsidiados de capacitação digital.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: os cinco principais fornecedores detêm menos de 45% da receita combinada, gerando intensa concorrência por grandes contratos de transformação. Os incumbentes — Accenture, TCS, IBM, Cognizant e Infosys — mantêm vantagens de escala, extensas carteiras de clientes e profundo conhecimento regulatório. Suas estratégias para 2025 centram-se em plataformas de IA generativa de nível empresarial, cadeias de ferramentas proprietárias de DevOps e programas de capacitação que visam mais de 100.000 engenheiros anualmente.

Desafiantes especializados conquistam nichos lucrativos. EPAM e Globant cultivam modelos de entrega nativos em IA, enquanto empresas focadas em cibersegurança, como a NCC Group, garantem cargas de trabalho com alta concentração de propriedade intelectual. Fornecedores near-shore na Polônia e no México destacam a compatibilidade de fuso horário e a conformidade com a proteção de dados da UE/EUA para conquistar projetos anteriormente direcionados à Ásia.

A consolidação acelerou em 2025. A aquisição da WNS pela Capgemini por USD 3,3 bilhões buscou combinar expertise em processos de negócios com automação inteligente, sinalizando que escala mais profundidade em IA definirão os líderes futuros. A parceria da HCLTech com a OpenAI evidencia a corrida armamentista pelo acesso exclusivo a modelos. Fornecedores incapazes de financiar pesquisa e desenvolvimento proprietário em IA enfrentam aquisição ou especialização em nichos.

Líderes do Setor de Terceirização de Desenvolvimento de Software

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Infosys Limited

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Capgemini adquire a WNS por USD 3,3 bilhões para integrar IA agêntica nos serviços de processos de negócios.

- Julho de 2025: A HCLTech forma colaboração estratégica com a OpenAI para fortalecer as ofertas de entrega orientadas por IA.

- Julho de 2025: Gana e os Emirados Árabes Unidos assinam um Memorando de Entendimento de USD 1 bilhão para criar um hub de tecnologia e inovação para mais de 11.000 empresas globais.

- Maio de 2025: A Infosys busca adquirir a The Missing Link e a MRE Consulting, expandindo sua atuação em cibersegurança e no setor de energia.

Escopo do Relatório Global do Mercado de Terceirização de Desenvolvimento de Software

A terceirização de desenvolvimento de software envolve a contratação de um fornecedor de serviços terceirizado para realizar projetos de desenvolvimento de software. Esses serviços podem abranger desde a criação de software personalizado para sua empresa até a supervisão de operações de negócios ou mesmo o desenvolvimento e manutenção de soluções de software para sua clientela.

O mercado de terceirização de desenvolvimento de software é segmentado por tipo de serviço (relações com a mídia, relações públicas digitais e em mídias sociais, comunicação de crise, gestão de eventos e desenvolvimento de conteúdo), por setor de usuário final (BFSI, bens de consumo e varejo, governo e setor público, entretenimento, TI e telecomunicações, saúde, hospitalidade, e alimentos e bebidas).

| Gestão de Infraestrutura |

| Desenvolvimento de Aplicações |

| Testes e Garantia de Qualidade |

| Desenvolvimento de Produtos |

| Manutenção e Suporte de Software |

| Serviços de Consultoria |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Mídia e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Onshore |

| Near-shore |

| Offshore |

| Ágil / Scrum |

| DevOps / Entrega Contínua |

| Cascata e Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Gestão de Infraestrutura | |

| Desenvolvimento de Aplicações | ||

| Testes e Garantia de Qualidade | ||

| Desenvolvimento de Produtos | ||

| Manutenção e Suporte de Software | ||

| Serviços de Consultoria | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Mídia e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura e Industrial | ||

| Por Modelo de Terceirização | Onshore | |

| Near-shore | ||

| Offshore | ||

| Por Metodologia de Desenvolvimento | Ágil / Scrum | |

| DevOps / Entrega Contínua | ||

| Cascata e Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terceirização de desenvolvimento de software?

O mercado é avaliado em USD 618,38 bilhões em 2026 e está previsto para atingir USD 977,04 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

O Desenvolvimento de Produtos está definido para expandir a um CAGR de 12,62% até 2031, à medida que os compradores buscam engajamentos orientados pela inovação.

Por que as PMEs estão aumentando seus gastos com terceirização?

As ferramentas cloud nativas e os modelos de precificação baseados em resultados reduzem as barreiras de entrada, ajudando as PMEs a acessar talentos de engenharia de nível empresarial enquanto limitam os custos.

Como a IA generativa está mudando os contratos de terceirização?

A IA generativa desloca a demanda para fornecedores capazes de integrar cadeias de ferramentas de modelos de linguagem de grande escala em pipelines de entrega seguros, aumentando a produtividade e possibilitando precificação premium.

Qual geografia oferece o maior potencial de crescimento?

A região do Oriente Médio e África apresenta o CAGR previsto mais rápido de 13,20%, impulsionado por grandes investimentos governamentais em tecnologia.

Quais são os principais riscos para o crescimento da terceirização?

Mandatos de soberania de dados, preocupações com segurança de propriedade intelectual e inflação salarial nos centros offshore tradicionais podem moderar o crescimento caso os fornecedores não consigam adaptar seus modelos de serviço.

Página atualizada pela última vez em: