Tamanho e Participação do Mercado de Copos e Tampas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

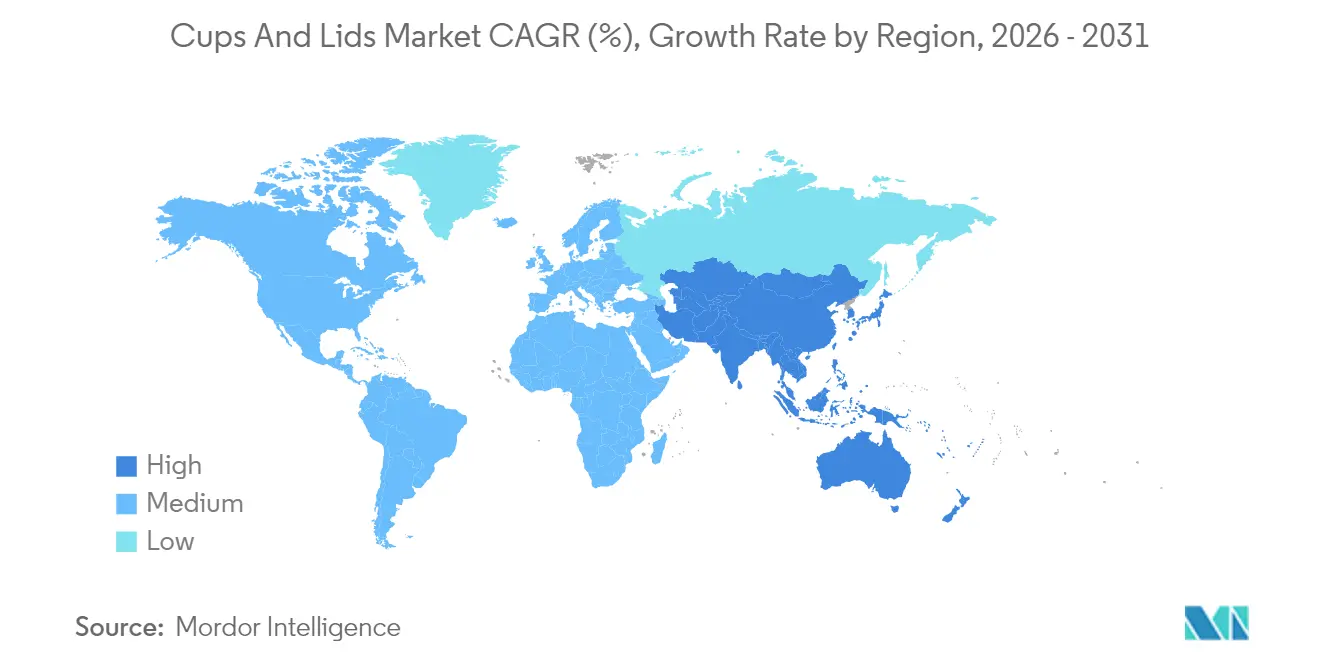

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

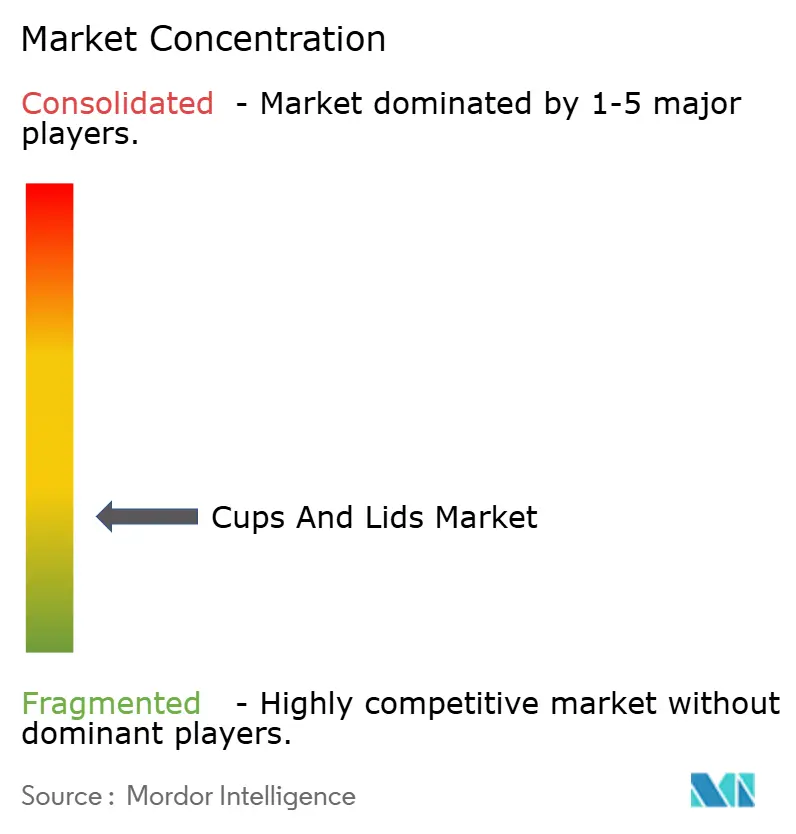

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copos e Tampas pela Mordor Intelligence

O tamanho do mercado de copos e tampas em 2026 é estimado em USD 18,34 bilhões, crescendo a partir do valor de 2025 de USD 17,74 bilhões, com projeções para 2031 mostrando USD 21,64 bilhões, crescendo a um CAGR de 3,37% no período de 2026-2031. O crescimento moderado, porém constante, reflete a recuperação do serviço de alimentação no pós-pandemia, o aumento dos volumes do comércio eletrônico e a disseminação dos hábitos de consumo em trânsito que dependem de embalagens descartáveis para bebidas. As tendências de materiais mostram que os plásticos retêm uma participação de 61,35% em 2024, enquanto papel e papelão registram o CAGR mais rápido de 4,63%, impulsionados por mandatos de sustentabilidade e inovações em fibra moldada. Os copos para bebidas representam 52,21% da receita global, embora as tampas registrem o CAGR mais rápido de 4,49%, à medida que os formatos à prova de derramamento e à prova de adulteração ganham força. O serviço de alimentação permanece o maior usuário final com participação de 49,65%, mas os canais de varejo e comércio eletrônico se expandem a um CAGR de 4,86%, à medida que bebidas de marca própria e operadores de kits de refeições aumentam a demanda por embalagens take-home com marca. Regionalmente, a América do Norte lidera com participação de 39,42%, mas a Ásia-Pacífico entrega o CAGR mais alto de 4,51%, impulsionado pela expansão das redes de restaurantes de serviço rápido e pela cultura urbana do café na China e na Índia..

Principais Conclusões do Relatório

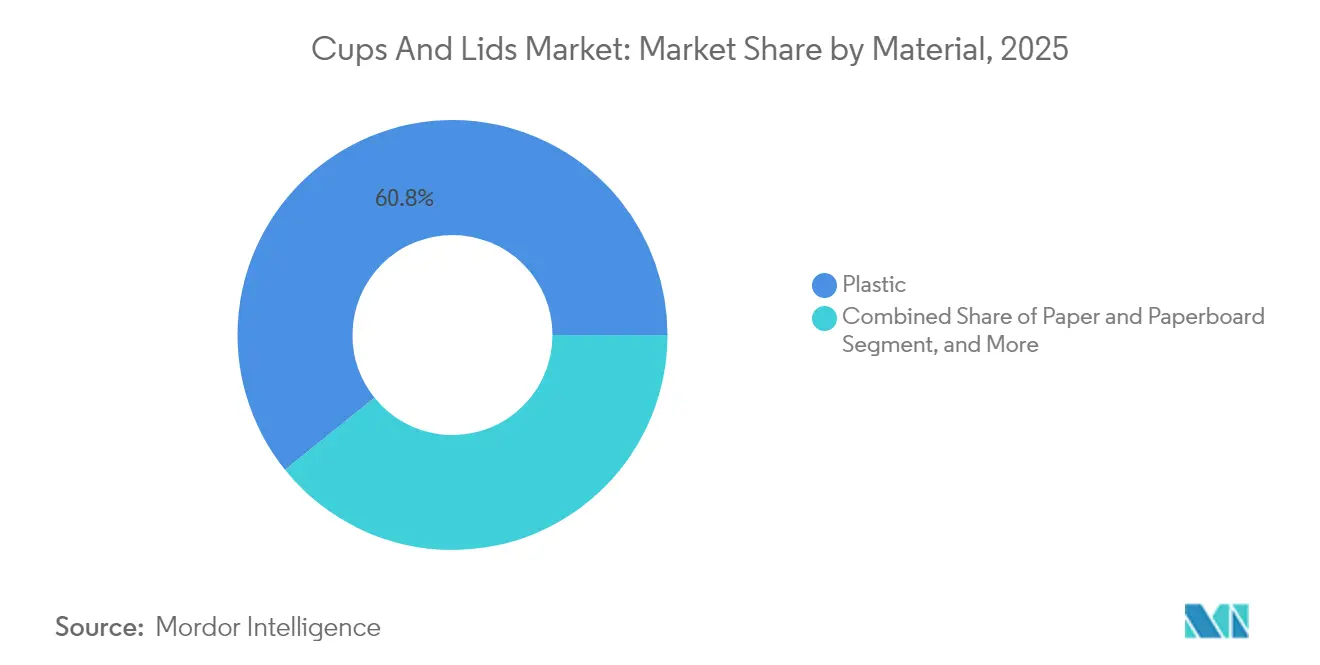

- Por material, os plásticos detinham 60,78% da participação do mercado de copos e tampas em 2025.

- Por tipo de produto, o mercado de copos e tampas para tampas deve crescer a um CAGR de 4,41% entre 2026-2031.

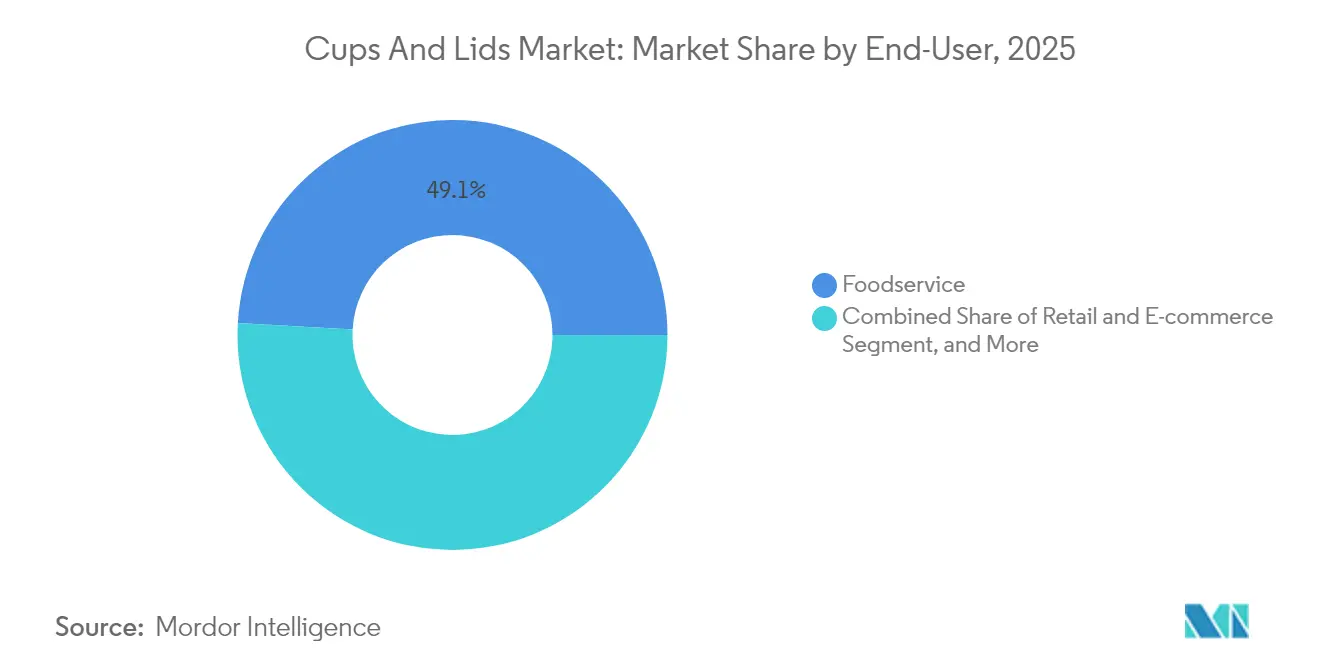

- Por usuário final, o serviço de alimentação representou uma participação de 49,12% no tamanho do mercado de copos e tampas em 2025.

- Por geografia, o mercado de copos e tampas na região Ásia-Pacífico deve crescer a um CAGR de 4,44% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Copos e Tampas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão de Restaurantes de Serviço Rápido e Entrega de Alimentos | +0.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento no Consumo de Bebidas em Trânsito | +0.6% | Global, particularmente centros urbanos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Migração do Vidro para o Plástico | +0.4% | América do Norte e Europa, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Crescimento de SKUs de Marca Própria | +0.5% | América do Norte e Europa como núcleo, expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Tecnologia de Fibra Moldada a Seco | +0.3% | Europa e América do Norte com adoção antecipada, expansão global | Longo prazo (≥ 4 anos) |

| Inventário Otimizado por IA | +0.2% | Mercados desenvolvidos inicialmente, penetração gradual em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Restaurantes de Serviço Rápido e Entrega de Alimentos

A rápida expansão de restaurantes de serviço rápido e o crescimento de dois dígitos nos pedidos de entrega intensificam a necessidade de embalagens individuais. O McDonald's abriu mais de 1.100 novos estabelecimentos em 2024, enquanto o DoorDash registrou um aumento de 18% ano a ano no valor bruto dos pedidos, atingindo USD 18,7 bilhões no primeiro trimestre de 2025.[1]McDonald's Corporation, "Resultados do Quarto Trimestre e do Ano Completo de 2024," corporate.mcdonalds.com Cada refeição entregue normalmente contém múltiplas bebidas, exigindo copos à prova de vazamento e tampas à prova de adulteração que protegem a segurança alimentar durante o transporte. O aumento incentiva os conversores a adicionar ventilação integrada, rastreamento por código QR e formatos de múltiplos compartimentos. Os mercados asiáticos se beneficiam fortemente porque a penetração de restaurantes de serviço rápido ainda está abaixo dos níveis ocidentais, mas cresce em dois dígitos, criando demanda incremental por descartáveis.

Crescimento no Consumo de Bebidas em Trânsito

As visitas a cafeterias globais aumentaram 12% em 2024, à medida que os passageiros urbanos buscavam bebidas para viagem. A tendência se estende a cold brews, shakes proteicos e sucos frescos, cada um exigindo propriedades de barreira distintas e resistência à temperatura. O Starbucks eliminou os canudos de plástico ao converter-se para tampas para beber em 30.000 locais, eliminando 1 bilhão de canudos anualmente e ilustrando como o comportamento do consumidor impulsiona o redesenho das tampas. Os fabricantes respondem com tampas sem polipropileno e ventilações à base de papel que passam nos testes de enchimento a quente, aproveitando as mensagens ESG para conquistar espaço nas prateleiras premium.

Crescimento de SKUs de Marca Própria

As marcas próprias aumentaram sua participação nas vendas no varejo para 20,2% em 2024, alta de 110 pontos-base em relação ao ano anterior. Os varejistas buscam embalagens econômicas que ainda sinalizem qualidade, o que leva os fornecedores a padronizar as dimensões dos copos e os tamanhos de rosca das tampas. Os conversores regionais com prazos de entrega mais curtos e tiragens de impressão flexíveis ganham pedidos de redes de supermercados que lançam linhas exclusivas de bebidas. O Walmart adquiriu mais de 500 milhões de copos para suas bebidas Great Value em 2024, ilustrando os benefícios de escala para fornecedores ágeis. A mudança promove contratos de compra em grande volume que estabilizam a utilização da capacidade dos conversores.

Tecnologia de Fibra Moldada a Seco

O processo de fibra moldada a seco da PulPac elimina a água do estágio de formação, reduzindo o consumo de energia e os custos unitários em 30% em comparação com a moldagem úmida. A Dart Container investiu ao lado da PulPac em 2025 para comercializar copos à base de fibra que almejam a paridade de custos com o plástico no mercado de café para viagem. A tecnologia suporta perfis de embutimento mais profundos e logotipos em relevo, permitindo que os proprietários de marcas troquem a resina sem perder funcionalidade. A expansão de USD 27,3 milhões da Huhtamäki na Alemanha aumentará a produção de fibra moldada em 40% e sinaliza uma aceleração na ampliação de escala em toda a Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações sobre Plásticos | -0.7% | Europa e alguns estados dos EUA liderando, expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Resina | -0.5% | Global, com maior impacto em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Cultura Crescente de Reutilização | -0.4% | Mercados desenvolvidos inicialmente, adoção global gradual | Longo prazo (≥ 4 anos) |

| Proibições de Barreiras PFAS | -0.3% | América do Norte e Europa como núcleo, expansão regulatória esperada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações sobre Plásticos

A Diretiva Europeia sobre Plásticos de Uso Único e o SB 54 da Califórnia exigem que os produtores paguem novas taxas de EUR 0,05-0,15 por copo e determinam uma redução de 25% no uso de plástico até 2032. A conformidade adiciona custos de capital para a conversão de materiais e incentiva portfólios de produtos específicos por região. Os conversores menores enfrentam encargos desproporcionais e podem sair do mercado de copos e tampas, levando a uma maior consolidação.

Volatilidade nos Preços de Resina

Os preços do polietileno oscilaram 35% durante 2024, e o poliestireno subiu 28% no primeiro trimestre de 2025, antes de cair 15% no segundo trimestre, comprimindo as margens dos conversores. As frequentes revisões de preços pressionam as redes de restaurantes com preços de cardápio fixos e criam riscos de estoque para operações just-in-time. Os conversores adotam hedging e maior uso de conteúdo reciclado, mas os players menores sem acesso a derivativos financeiros permanecem expostos a picos abruptos de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Papel Ganha Terreno à Medida que a Pressão pela Sustentabilidade se Aprofunda

O papel e o papelão registraram um CAGR de 4,55% até 2031, superando os plásticos, embora estes ainda detivessem uma participação de mercado de 60,78% em copos e tampas em 2025. O tamanho do mercado de copos e tampas para formatos à base de fibra deve se expandir de forma constante, à medida que as redes de café testam tampas de fibra moldada que atendem aos requisitos de enchimento a quente. A espuma de poliestireno continua em declínio à medida que as proibições municipais se expandem, enquanto os bioplásticos permanecem um nicho de mercado devido aos altos custos de matéria-prima.

Os conversores devem ter duplo fornecimento para atender a regimes regulatórios mistos, de modo que a alocação de capital se volta para linhas flexíveis que alternam entre PET, rPET e papelão revestido. A linha de copos de papel de USD 180 milhões da Dart Container permite mudanças rápidas de pedidos, destacando como os principais produtores diversificam o risco de material enquanto buscam a demanda por ecolabels. As marcas exigem revestimentos de barreira sem produtos químicos para evitar restrições de PFAS, incentivando investimentos em dispersões à base de água que ainda suportam temperaturas de 100 °C para bebidas.

Por Tipo de Produto: As Tampas Lideram a Curva de Inovação

As tampas registraram o CAGR mais alto de 4,41% e agora atraem financiamento de P&D para geometria de beber, anéis de inviolabilidade e selos inteligentes com código QR. Os copos para bebidas ainda geram 51,62% da receita, mas os clientes pedem kits combinados de copo e tampa para simplificar as cadeias de reciclagem, de modo que os fornecedores integram design e vendas. Os copos de porção atendem às empresas de kits de refeições em rápido crescimento, que requerem formatos à prova de vazamento para molhos e condimentos durante seu processo de envio de dois dias.

A adoção da tampa sem canudo pelo Starbucks mostra como um único varejista pode redefinir as normas de design e estimular uma adoção mais ampla. Os mercados de comércio eletrônico e supermercados preferem perfis de copos empilháveis que reduzem a altura do voxel nas caixas de envio, economizando nos custos de frete. Os principais conversores registram múltiplas patentes relacionadas a ventilações sem dobradiças e estoque de tampas com conteúdo reciclado pós-consumo, consolidando os custos de mudança para os compradores.

Por Usuário Final: Varejo e Comércio Eletrônico Superam o Serviço de Alimentação

O serviço de alimentação mantém 49,12% da participação na receita global, mas os canais de varejo e comércio eletrônico desfrutam de um CAGR de 4,79%, à medida que as redes de supermercados e as marcas diretas ao consumidor proliferam. O tamanho do mercado de copos e tampas associado aos envios de compras online de alimentos deve dobrar até 2030, à medida que sucos frescos, kits de smoothies e cafés prontos para beber se expandem.

As marcas omnicanal exigem embalagens que viajem bem, mas que abram facilmente durante os momentos de unboxing impulsionados pelas redes sociais. A Amazon reduziu o peso das embalagens em 38% em 2024, exigindo que os fornecedores validem o desempenho sob regimes de teste automatizados. Os conversores capazes de enviar pedidos com quantidade mínima flexível e oferecer multipacks co-embalados ganham participação com startups de alimentos emergentes.

Análise Geográfica

A América do Norte manteve uma participação de mercado de 38,96% em copos e tampas em 2025, apoiada por uma cultura de drive-thru bem estabelecida e consumidores dispostos a pagar por atualizações de embalagens sustentáveis. A proibição de plásticos de uso único do Canadá em 2024 impulsionou a migração para papelão revestido, enquanto a crescente presença de restaurantes de serviço rápido no México forneceu crescimento de volume para copos de PET de baixo custo. As regulamentações da FDA sobre contato com alimentos elevam as barreiras para novos entrantes, mas protegem os titulares com equipes de conformidade robustas.

A Ásia-Pacífico entregou o CAGR mais alto de 4,44% e permanece o ponto focal para expansões de capacidade. A China experimentou um aumento de 20% no consumo de café em 2024, o que intensificou a demanda por tampas especiais que preservam a textura da crema durante o serviço de takeaway. O setor de varejo organizado da Índia, avaliado em USD 70 bilhões, agora especifica marcadores de volume padronizados nos copos, apoiando grandes tiragens de produção e designs de paredes finas que reduzem o uso de resina. As vantagens salariais regionais também atraem conversores multinacionais, que estão construindo centros de exportação que enviam para compradores no Oriente Médio.

A Europa cresceu modestamente, mas permanece a líder em inovação, em grande parte devido às rígidas taxas de Responsabilidade Alargada do Produtor que favorecem sistemas mono-material recicláveis. A meta de taxa de reciclagem de 70% da Alemanha para 2025 incentiva os proprietários de marcas a adotar copos de PET transparente com tampas de PET correspondentes, aprimorando a coleta em fluxo único. O Plano de Ação para a Economia Circular da Comissão Europeia introduz esquemas de depósito que adicionam EUR 0,05-0,15 por unidade, criando demanda por formatos leves que defendem o custo total. Os fornecedores com certificação de conteúdo reciclado rastreável recebem preferência de compras de grandes redes de bebidas.

Cenário Competitivo

A concorrência global é moderadamente fragmentada. Os cinco principais players detinham aproximadamente 35% da participação na receita em 2024, com Amcor, Dart Container e Huhtamäki liderando o caminho. A consolidação aumentou quando a Amcor adquiriu a divisão de embalagens para consumidores da Berry Global por USD 8,43 bilhões em 2025 e a Novolex comprou a Pactiv Evergreen por USD 2,3 bilhões, criando entidades com portfólios mais amplos e maior poder de barganha em matérias-primas.[3]Amcor plc, "Conclui Aquisição da Berry Global," amcor.com

A estratégia depende cada vez mais da sustentabilidade. A Huhtamäki aloca 65% do capex para projetos de fibra moldada que se qualificam para financiamento verde da UE. A Dart Container instala ferramentas de inventário baseadas em IA que reduzem os estoques de produtos acabados em 18%, liberando caixa para financiar linhas de revestimento de próxima geração. Os concorrentes regionais aproveitam a proximidade e os menores custos de frete para garantir contratos de marca própria, embora corram o risco de erosão de margens quando os preços da resina sobem.

A adoção de tecnologia é rápida. A parceria de fibra moldada a seco da PulPac com a Dart visa a produção comercial até 2026, visando bebidas quentes atualmente servidas em copos de papel revestidos de PE. A Novolex integra sensores de manutenção preditiva que reduzem o tempo de inatividade não planejado em 12%. A propriedade intelectual relacionada a revestimentos à base de plantas e geometria de ventilação torna-se uma moeda negociável em acordos de desenvolvimento conjunto com marcas de bebidas que buscam experiências exclusivas de consumo.

Líderes do Setor de Copos e Tampas

Huhtamäki Oyj

Amcor plc

Mondi plc

Graphic Packaging Holding Company

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Huhtamäki confirmou uma expansão de EUR 25 milhões (USD 27,3 milhões) de sua capacidade de fibra moldada na Alemanha, o que aumentará a capacidade em 40% e criará 85 empregos.

- Agosto de 2025: A Dart Container concluiu uma fábrica de copos de papel no Michigan avaliada em USD 120 milhões, que utiliza revestimentos de barreira sem PFAS.

- Julho de 2025: A Amcor finalizou a aquisição de USD 8,43 bilhões da divisão de embalagens para consumidores da Berry Global, ampliando a escala em itens rígidos de serviço de alimentação.

- Junho de 2025: A Novolex fechou sua fusão de USD 2,3 bilhões com a Pactiv Evergreen, visando USD 150 milhões anuais.

Escopo do Relatório Global do Mercado de Copos e Tampas

Copos e tampas são artigos de mesa e embalagens descartáveis utilizados nas indústrias de alimentos e bebidas e de serviço de alimentação. Eles evitam derramamentos e mantêm a temperatura do produto. Os produtos são oferecidos em vários materiais e múltiplos tamanhos.

O mercado de copos e tampas é segmentado por material (plástico, papel e espuma), por produto (copos para bebidas, copos de embalagem e outros copos (copos de porção e copos para alimentos) e tampas), por usuário final (alimentos e bebidas, serviço de alimentação e varejo) e por geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Restante da Ásia-Pacífico), América Latina (Brasil, México, Restante da América Latina), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Plástico |

| Papel e Papelão |

| Espuma (EPS) |

| Fibra Moldada / Bagaço |

| Outros Tipos de Material |

| Copos para Bebidas |

| Copos de Porção e Embalagem |

| Tampas |

| Alimentos e Bebidas |

| Serviço de Alimentação |

| Varejo e Comércio Eletrônico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Plástico | ||

| Papel e Papelão | |||

| Espuma (EPS) | |||

| Fibra Moldada / Bagaço | |||

| Outros Tipos de Material | |||

| Por Tipo de Produto | Copos para Bebidas | ||

| Copos de Porção e Embalagem | |||

| Tampas | |||

| Por Usuário Final | Alimentos e Bebidas | ||

| Serviço de Alimentação | |||

| Varejo e Comércio Eletrônico | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de copos e tampas em 2026?

O tamanho do mercado de copos e tampas foi de USD 18,34 bilhões em 2026, com perspectiva de CAGR de 3,37% até 2031.

Qual material está crescendo mais rapidamente?

O papel e o papelão registram um CAGR de 4,55% devido às regulamentações de sustentabilidade e às inovações em fibra moldada.

Por que as tampas estão crescendo mais rápido do que os copos?

Os designs à prova de derramamento e à prova de adulteração, necessários para entrega e formatos sem canudo, impulsionam as tampas para um CAGR de 4,41%.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com um CAGR de 4,44%, à medida que as redes de restaurantes de serviço rápido e a cultura do café se expandem na China e na Índia.

Como as regulamentações estão afetando os copos plásticos?

As proibições da UE e de estados dos EUA introduzem taxas por unidade e metas de redução que elevam os custos e aceleram a migração de materiais para fibra ou PET reciclado.

Página atualizada pela última vez em: