Tamanho e Participação do Mercado de Copos de Papel do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

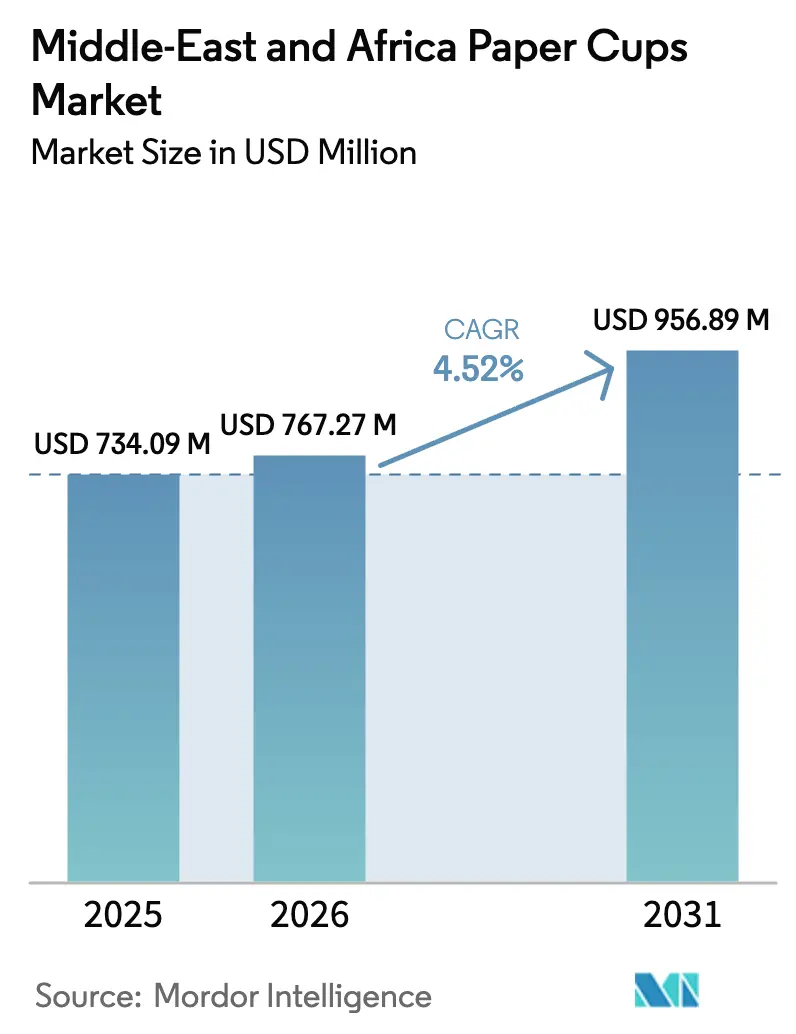

| Tamanho do mercado no ano base (2025) | 734.09 Milhões de dólares |

| Tamanho do Mercado (2026) | 767.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 956.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copos de Papel do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de copos de papel do Oriente Médio e África foi avaliado em USD 734,09 milhões em 2025 e estima-se que cresça de USD 767,27 milhões em 2026 para USD 956,89 milhões até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). A demanda é sustentada por mandatos de redução de plástico que entraram em vigor no Conselho de Cooperação do Golfo e na Comunidade para o Desenvolvimento da África Austral em janeiro de 2026, levando restaurantes de serviço rápido e redes de café a acelerar a eliminação gradual de copos de espuma de poliestireno e copos revestidos com polietileno. Paralelamente à regulamentação, a cultura do café especial está aprofundando sua presença regional, elevando o consumo per capita de bebidas quentes e impulsionando a inovação de formatos, como isolamento de parede dupla e impressão digital em tiragens curtas. Um obstáculo contrastante vem da crônica volatilidade dos preços da celulose, ligada às oscilações cambiais no Egito, na Nigéria e no Quênia, que está comprimindo as margens dos conversores e desacelerando as expansões de fábricas fora do Golfo. Como resultado, o mercado de copos de papel do Oriente Médio e África apresenta um mapa de crescimento bifurcado, onde fabricantes sauditas e emiradenses bem capitalizados escalam agressivamente, enquanto os operadores da África Subsaariana lutam para garantir matéria-prima acessível.

Principais Conclusões do Relatório

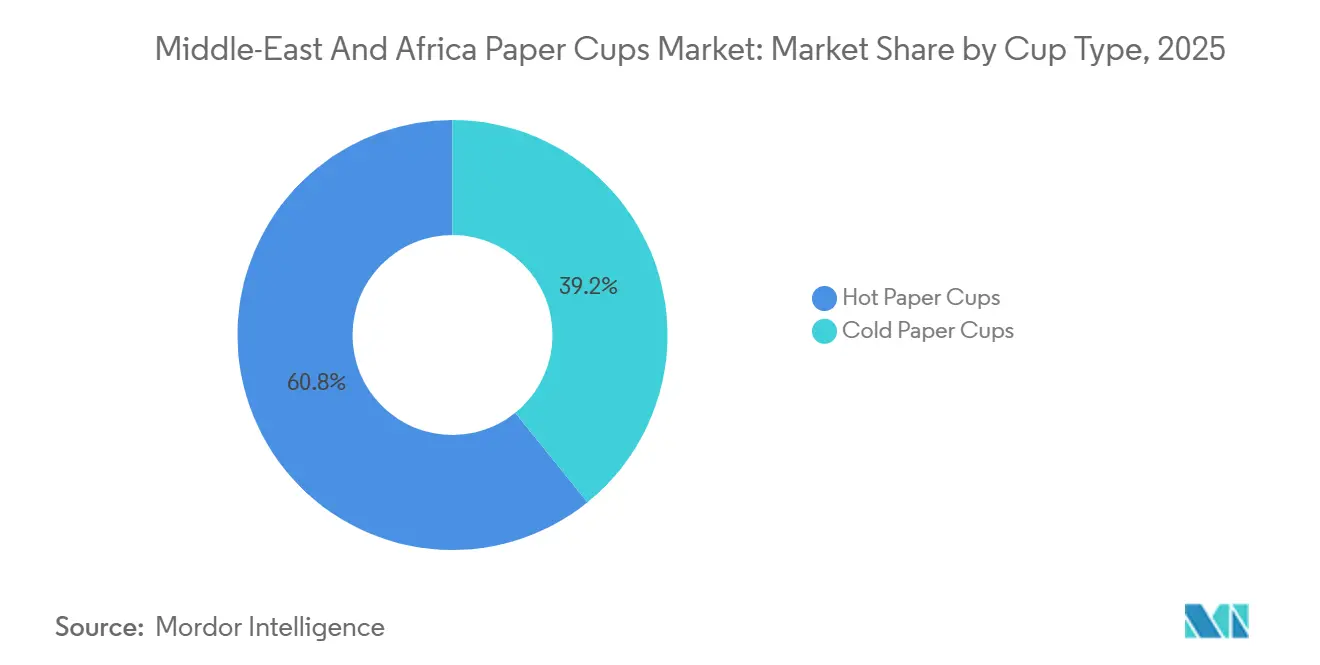

- Por tipo de copo, os formatos para bebidas quentes lideraram com uma participação de receita de 60,81% em 2025, enquanto os formatos para bebidas frias têm projeção de crescimento a um CAGR de 4,93% até 2031.

- Por revestimento de material, os produtos revestidos com polietileno capturaram 53,12% do valor em 2025; os copos com barreira à base de água têm previsão de crescimento mais rápido, a um CAGR de 5,08% até 2031.

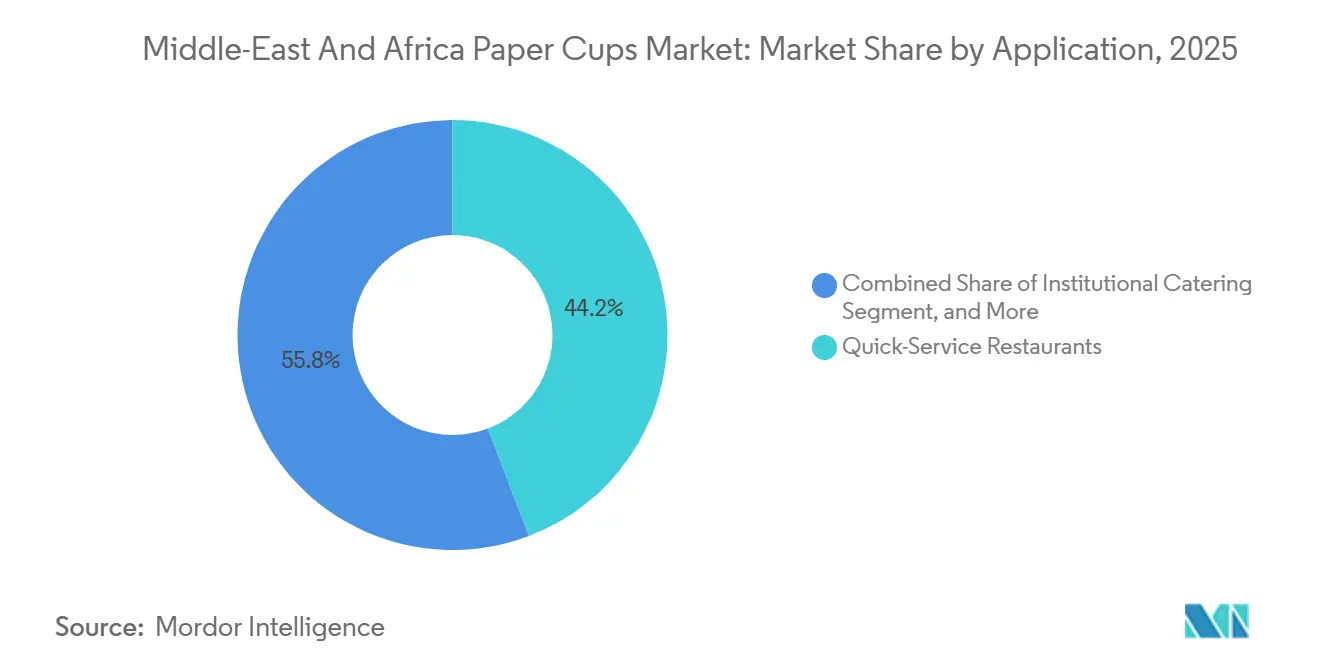

- Por aplicação, os restaurantes de serviço rápido responderam por 44,21% da demanda em 2025, mas as lojas de varejo e conveniência devem registrar o maior crescimento, a um CAGR de 5,37% até 2031.

- Por capacidade, os copos de 8-12 onças responderam por 44,12% do mercado em 2025; os formatos acima de 16 onças estão no caminho da expansão mais rápida, com um CAGR de 5,31% até 2031.

- Por país, a Arábia Saudita dominou com uma participação de 24,73% em 2025, enquanto o Quênia tem projeção de ser o país de crescimento mais rápido, a um CAGR de 6,08% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Copos de Papel do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da cultura de bebidas quentes para consumo em trânsito | +1.2% | Núcleo do CCG, Egito, Quênia | Médio prazo (2-4 anos) |

| Proibições governamentais de plásticos de uso único | +1.5% | CCG, CDAA, Quênia, Nigéria | Curto prazo (≤2 anos) |

| Expansão de plataformas de entrega de alimentos | +0.8% | Principais centros urbanos nos Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Nigéria | Médio prazo (2-4 anos) |

| Recuperação do turismo impulsionando estabelecimentos HORECA | +0.6% | Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Quênia | Curto prazo (≤2 anos) |

| Programas de eficiência industrial centrados em dados | +0.3% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Longo prazo (≥4 anos) |

| Ascensão dos copos com barreira à base de água livres de plástico | +0.4% | CCG, África do Sul, Quênia, Egito | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Cultura de Bebidas Quentes para Consumo em Trânsito

Redes de café especial, torrefadores independentes e quiosques de conveniência continuam a se multiplicar nas cidades do Golfo e do Norte da África, elevando as transações diárias de bebidas quentes a milhões. Os longos tempos médios de deslocamento em Dubai, Riade e Cairo criam uma demanda cativa por bebidas portáteis, e os operadores especificam cada vez mais copos isolados de parede dupla ou com envoltório ondulado que eliminam a necessidade de capas separadas, reduzindo os custos unitários e melhorando o conforto do consumidor. Os fornecedores regionais que investem em impressoras digitais capazes de mudanças sazonais de arte gráfica obtêm prêmios de marca, pois as redes de serviço rápido valorizam os prazos de entrega curtos para campanhas de edição limitada. Os proprietários de cafés independentes também buscam quantidades mínimas de pedido menores, e os conversores capazes de amortizar os custos de configuração em tiragens diversificadas capturam esse microssegmento. À medida que os paladares dos consumidores se ampliam em direção a lattes aromatizados e chás especiais, os formatos de 8-12 onças permanecem líderes em volume, mas o aumento de tamanho durante os meses de verão eleva as capacidades médias dos copos.

Proibições Governamentais de Plásticos de Uso Único

O ambiente regulatório tornou-se o catalisador de curto prazo mais forte. Os Emirados Árabes Unidos proibiram os copos plásticos de uso único a partir de janeiro de 2026, isentando apenas as alternativas compostáveis que cumprem a norma ASTM D6868 e ostentam logotipos de certificação.[1]Ministério das Mudanças Climáticas e Meio Ambiente dos Emirados Árabes Unidos, "Decisão Ministerial 380/2022 sobre Plásticos de Uso Único," moccae.gov.ae O Aviso Legal 181/2024 do Quênia impõe um mandato de 30% de conteúdo reciclado em todas as embalagens descartáveis e exige rótulos de Responsabilidade Estendida do Produtor, elevando o nível de conformidade tanto para importadores quanto para comerciantes locais. A Arábia Saudita, o Bahrein e Omã implementaram proibições semelhantes sobre espuma de poliestireno expandido, enquanto a África do Sul aplica um modelo de taxa sobre sacolas plásticas que os formuladores de políticas pretendem estender aos copos de poliestireno em 2027. Embora a fiscalização fora das capitais seja inconsistente, as proibições dão aos operadores organizados de serviços de alimentação um sinal claro para mudar, efetivamente consolidando a demanda de base por alternativas de papel certificadas.

Expansão de Plataformas de Entrega de Alimentos

Agregadores digitais como Talabat, Deliveroo e Uber Eats estão remodelando os hábitos de consumo ao normalizar as embalagens de uso único em todas as faixas de renda. Mais da metade dos consumidores do Oriente Médio e Norte da África realizou pelo menos um pedido de comida para viagem por semana em 2025, um padrão que elevou o mercado regional de entrega de alimentos online a mais de USD 9 bilhões e o mantém em uma trajetória de crescimento superior a 20%.[2]Middle East Paper Company, "Relatório Anual 2024," mep.co Os agregadores negociam contratos em massa para copos com marca compartilhada, transformando efetivamente as tampas em anúncios móveis e dando aos conversores um canal isolado das margens tradicionais dos distribuidores. Como os entregadores armazenam bebidas em bolsas isotérmicas por períodos prolongados, os copos frios metalizados ou com revestimento aquoso e maior rigidez ganham preferência, levando os conversores a diversificar suas tecnologias de barreira. A fragmentação dos tamanhos dos pedidos, no entanto, desafia o planejamento de estoque e eleva as necessidades de capital de giro, especialmente para plantas menores no Quênia e na Nigéria que já enfrentam exposição cambial.

Recuperação do Turismo Impulsionando Estabelecimentos HORECA

As chegadas internacionais aumentaram em 2025 com a normalização das frequências de voos e megaprojetos como o Mar Vermelho e o NEOM da Arábia Saudita atraindo viajantes de lazer. A África do Sul registrou 881.393 visitantes em julho de 2025, um aumento de 26% em relação ao ano anterior, enquanto os viajantes do Oriente Médio ao país cresceram 57,4%. Hotéis, restaurantes e cafés que atendem a esses turistas demandam copos descartáveis com marca que atendam aos padrões de higiene ISO 22000 e BRCGS, direcionando as compras para conversores maiores com linhas certificadas. No Egito, os operadores de cruzeiros pelo Nilo padronizaram os volumes dos copos e os designs das tampas para os cafés a bordo, proporcionando aos conversores locais fluxos de pedidos previsíveis. Os novos inventários de quartos planejados para 2026-2028 se traduzem em contratos de fornecimento plurianuais, incentivando os conversores a investir em prensas flexográficas capazes de logotipos de alta definição e mudanças rápidas de cores. O aumento do turismo, portanto, reforça a adoção de copos premium e ajuda a compensar a inflação dos custos de celulose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base fragmentada de conversores comprimindo margens | -0.7% | Nigéria, Quênia, Tanzânia, Uganda, Egito | Médio prazo (2-4 anos) |

| Crônica volatilidade dos preços da celulose | -1.1% | Egito, Nigéria, Quênia, África do Sul | Curto prazo (≤2 anos) |

| Cadeias de reciclagem de copos subdesenvolvidas | -0.4% | África Subsaariana e Norte da África | Longo prazo (≥4 anos) |

| Escassez de energia elétrica | -0.5% | Nigéria, Quênia, Tanzânia, Gana, Zimbábue | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base Fragmentada de Conversores Comprimindo Margens

Dezenas de plantas de pequena escala em toda a África Subsaariana operam muito abaixo da capacidade ideal, limitando seu poder de barganha sobre o papelão para copos e tintas. As margens medianas de EBITDA no setor global de embalagens à base de papel atingiram 15,4% em 2024, mas muitos conversores nigerianos e quenianos registraram retornos de um único dígito porque a maquinaria subutilizada infla os custos unitários. A aquisição de AED 100 milhões da Al Huraiz Packaging pela Hotpack Global ilustra como as vantagens de escala permitem a integração retroativa na produção de papelão e a expansão para a distribuição regional. Empresas menores no Quênia, incapazes de financiar a infraestrutura de Responsabilidade Estendida do Produtor, perdem acesso ao varejo formal ou às redes de serviço rápido, efetivamente limitando seu crescimento e criando um mercado de dois níveis. A compressão de margens desencoraja atualizações de capital, desacelerando a adoção de linhas de revestimento à base de água e impressoras digitais, que são cruciais para conformidade e personalização.

Crônica Volatilidade dos Preços da Celulose Ligada às Oscilações Cambiais

Aproximadamente 90% da celulose virgem e desintada utilizada nos copos de papel do Oriente Médio e África é importada e denominada em dólares americanos. A libra egípcia se depreciou 40% entre janeiro de 2024 e dezembro de 2025, enquanto a naira nigeriana caiu 30% no mesmo período, forçando os conversores a aumentar os preços ou absorver as perdas.[3] A Middle East Paper Company amortece a volatilidade por meio de seu braço de reciclagem WASCO, que forneceu mais de 90% de suas necessidades de fibra em 2024 a um custo controlado de SAR 600 por tonelada (USD 160 por tonelada).[4]Huhtamaki Oyj, "Relatório Intermediário do 1º Trimestre de 2025," huhtamaki.com A maioria dos conversores regionais carece de tais proteções verticais, e cada aumento de 10% nos preços de tabela da celulose escandinava pode eliminar os lucros trimestrais quando as moedas locais enfraquecem. Os atrasos nas cartas de crédito e os maiores requisitos de capital de giro para matérias-primas importadas tensionam ainda mais a liquidez, mantendo as adições de capacidade em espera na Nigéria e no Egito e desacelerando o ritmo geral de renovação tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copo: Formatos para Bebidas Quentes Mantêm Escala enquanto Copos para Bebidas Frias Aceleram

Os copos de papel para bebidas quentes responderam por 60,81% da participação do mercado de copos de papel do Oriente Médio e África em 2025, sustentados pelos rituais arraigados de consumo de café e chá na Arábia Saudita, no Egito e no Quênia. Os copos de papel para bebidas frias, embora menores em volume absoluto, têm previsão de crescimento a um CAGR de 4,93% até 2031, superando os formatos para bebidas quentes à medida que os agregadores de entrega priorizam bebidas geladas e os varejistas expandem as prateleiras de bebidas prontas para consumo. O tamanho do mercado de copos de papel do Oriente Médio e África ganha volume incremental a cada verão, quando as temperaturas no Golfo ultrapassam 45 °C, levando os cafés a vender bebidas geladas em copos resistentes à umidade. A solução Cold&Go da Graphic Packaging afirma ter 40% menos condensação em comparação com os copos plásticos, resolvendo as reclamações de vazamento dos entregadores. Os conversores na África do Sul e em Dubai estão testando variantes com revestimento aquoso para linhas de bebidas quentes e frias, simplificando assim o estoque para redes de bebidas com múltiplas temperaturas.

O segmento de bebidas quentes, estável mas ainda em crescimento, serve como gerador de caixa, pois as linhas de produção para copos de parede simples e parede dupla estão totalmente amortizadas. No entanto, à medida que o crescimento se inclina para os formatos frios, os líderes de mercado alocam novo capital principalmente para atualizações de tecnologia de barreira, incluindo revestimentos à base de água ou de ácido polilático que funcionam em diferentes faixas de temperatura. Os operadores menores da África Subsaariana correm o risco de ficar excluídos do crescimento dos copos para bebidas frias, a menos que garantam financiamento para máquinas de especificações mais elevadas.

Por Revestimento de Material: Polietileno Dominante, Barreiras à Base de Água Ganham Impulso

Os copos revestidos com polietileno mantiveram 53,12% do valor em 2025, refletindo equipamentos legados e custos unitários mais baixos, mas os conversores veem vantagem estratégica nas barreiras à base de água, que cresceram 5,08% no mesmo ano. A proibição de plásticos dos Emirados Árabes Unidos isenta as variantes de ácido polilático, desde que atendam aos limites de certificação, criando um segmento premium que as redes do Golfo buscam para posicionamento de sustentabilidade. O copo reciclável ProDairy da Huhtamaki limita o conteúdo de polietileno a menos de 5%, permitindo a recuperação direta de fibra em fábricas sem trituradores especiais. Revestimentos experimentais feitos de nanofibras de celulose ou quitosana exibem taxas de transmissão de vapor de umidade comparáveis às do polietileno, ao mesmo tempo que permitem total compostabilidade, conforme documentado em estudos recentes revisados por pares. Os gastos de capital em linhas de revestimento aquoso estão se acelerando no Quênia e na África do Sul, onde as regras de Responsabilidade Estendida do Produtor vinculam as renovações de licenças à reciclabilidade demonstrável.

A mudança de material altera a economia da cadeia de suprimentos, pressionando as fábricas de papelão a ajustar a rugosidade da superfície e a orientação das fibras adequadas para a adesão de biopolímeros. Como os revestimentos à base de água frequentemente exigem janelas de processo mais rigorosas, os conversores investem em sensores de qualidade em linha e controles de viscosidade em circuito fechado, uma área em que as plantas sauditas e emiradenses têm uma vantagem inicial.

Por Aplicação: Redes de Serviço Rápido Lideram, Canais de Varejo Crescem Rapidamente

Os restaurantes de serviço rápido capturaram 44,21% do valor em 2025, com sua dominância reforçada por acordos-quadro plurianuais que os franqueadores globais assinam com conversores certificados pela ISO. O canal de varejo e lojas de conveniência, no entanto, tem projeção de expansão a um CAGR de 5,37% até 2031, impulsionado pela proliferação de refrigeradores de conveniência em postos de combustível e supermercados na Nigéria, Arábia Saudita e África do Sul. Os operadores de redes favorecem a personalização gráfica completa nos corpos e tampas dos copos, criando um meio publicitário que justifica preços unitários mais elevados. O catering institucional, embora ainda seja um nicho, está crescendo de forma constante no Golfo, à medida que ministérios e campi corporativos terceirizam os serviços de alimentação sob mandatos de compras verdes que estipulam copos compostáveis ou totalmente recicláveis.

Para proprietários independentes de mercearias e quiosques, o maior obstáculo para adquirir papel em vez de plástico é o custo inicial. Os microconversores quenianos superam essa lacuna com unidades de estoque de polietileno revestido sem marca, mas assim que as auditorias de Responsabilidade Estendida do Produtor se intensificarem, esses comerciantes terão que fazer a transição para copos rotulados e rastreáveis. Assim, o mix de aplicações está se deslocando para o varejo, mas o poder de especificação dos gerentes de redes significa que os conversores não podem ignorar o volume de serviço rápido, mesmo com a compressão das margens.

Por Capacidade: Copos de Médio Porte Dominam, Formatos Grandes Capturam a Demanda dos Jovens

A faixa de 8-12 onças respondeu por 44,12% das vendas em 2025, alinhando-se perfeitamente com as porções de cappuccino e latte preferidas nos cafés especiais. Os copos acima de 16 onças, liderados pelas ofertas de smoothie e bubble tea, estão preparados para o CAGR mais rápido de 5,31% até 2031, à medida que os consumidores mais jovens se inclinam para bebidas grandes populares nas redes sociais. O mercado de copos de papel do Oriente Médio e África está na extremidade maior, beneficiando-se de preços mais altos por unidade em branco e especificações de papelão mais espesso, compensando parcialmente a inflação da celulose para os conversores. Os copos de até 7 onças mantêm uma demanda estável nos rituais tradicionais de café árabe, mas oferecem potencial de crescimento limitado.

O planejamento de produção torna-se complexo porque os parceiros de franquia exigem diferenciação por código de cores em quatro níveis de capacidade. As impressoras digitais que reduzem o tempo de inatividade para troca de chapas permitem que os conversores aceitem tiragens menores e diversificadas sem inflar os custos gerais. Os vendedores ambulantes nigerianos que vendem sucos de frutas em copos de papel de grande porte ilustram uma preferência emergente por portabilidade, aliada a mensagens de sustentabilidade, elevando os volumes de copos grandes apesar das interrupções no fornecimento de energia que periodicamente limitam a produção.

Análise Geográfica

A Arábia Saudita contribuiu com 24,73% do mercado de copos de papel do Oriente Médio e África em 2025, aproveitando os investimentos da Visão 2030 que incluem USD 1,78 bilhão em nova capacidade de papelão ondulado da Middle East Paper Company. A máquina PM5, prevista para entrar em operação no 4º trimestre de 2027, adicionará 450.000 toneladas anualmente, dobrando a produção da empresa e fornecendo papelão para copos para conversores em todo o Golfo. O complexo de embalagens sustentáveis de SAR 1 bilhão (USD 266 milhões) da Hotpack Global em Riade consolida ainda mais o fornecimento local, enquanto a população do reino consome 36 milhões de copos de café por dia, garantindo volumes de base.

Os Emirados Árabes Unidos seguem de perto, impulsionados pela recuperação do turismo e por seu papel como sede regional de numerosas redes internacionais de serviço rápido. O hub de PET e papel de AED 250 milhões (USD 68 milhões) da Hotpack no Parque Nacional de Indústrias de Dubai integra a logística de comércio eletrônico com a produção, reduzindo os prazos de entrega para os pontos de venda do Golfo. A demanda aumenta durante eventos globais, como as conferências derivadas da Expo Dubai, que fazem pedidos em massa de copos quentes e frios com marca em prazos comprimidos. A estabilidade cambial vinculada à paridade com o dólar americano protege os conversores emiradenses das oscilações dos preços da celulose, permitindo-lhes oferecer contratos de prazo mais longo.

O Quênia é o mercado nacional de crescimento mais rápido, com previsão de avançar a um CAGR de 6,08% até 2031. O Aviso Legal 181/2024 amplia os mandatos de Responsabilidade Estendida do Produtor, obrigando cada embalagem descartável a incluir pelo menos 30% de conteúdo reciclado e uma licença com código QR. A exposição de embalagens de Nairóbi atraiu mais de 150 expositores de 35 países em maio de 2025, apresentando linhas de copos com revestimento aquoso adaptadas às condições climáticas da África Oriental. Os conversores estão correndo para construir unidades locais de desintagem e recuperação de fibra para certificar ciclos e manter as taxas de licenciamento baixas.

A África do Sul ancora a demanda da África Subsaariana graças a uma base de varejo sofisticada e à rede integrada de coleta de fibra da Mpact. A planta de Joanesburgo da Detpak, certificada pelo BRCGS, tem acesso fácil ao papelão recuperado pós-consumo, permitindo-lhe posicionar copos com barreira à base de água para redes de café premium. As chegadas de visitantes internacionais aumentaram acentuadamente em 2025, e os lodges de safári locais especificam cada vez mais copos compostáveis para atender às afirmações de marketing de ecoturismo.

A Nigéria oferece potencial latente com sua população de 230 milhões, mas enfrenta interrupções persistentes de eletricidade que paralisam as linhas por até 40% das horas programadas. Mesmo assim, o setor de embalagens superou USD 2 bilhões em 2024 e poderia ultrapassar USD 3,5 bilhões até 2032, sugerindo que a demanda por copos se recuperará assim que os projetos de infraestrutura de energia amadurecerem. Gana, Tanzânia e Etiópia são menores hoje, mas suas proibições abrangentes de espuma de poliestireno as posicionam como fronteiras futuras de adoção, uma vez que o fornecimento local de papelão para copos se estabilize.

O papel da Turquia é principalmente a fabricação para exportação. A Eroglu Global Holding está investindo USD 175 milhões na Zona Econômica do Canal de Suez do Egito para construir um complexo de embalagens que enviará metade de sua produção de volta para a Turquia e o Levante, adicionando um novo nó de fornecimento transmediterrâneo.

Cenário Competitivo

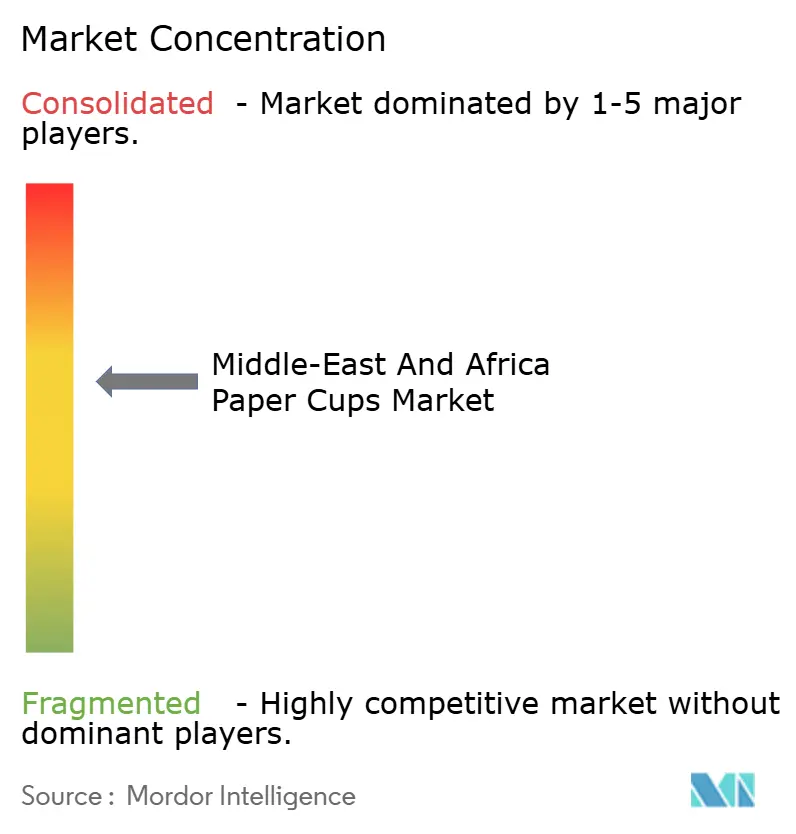

A estrutura do mercado é moderadamente fragmentada. Quatro conversores multinacionais — Huhtamaki, Graphic Packaging, Hotpack Global e Detpak — detêm posições dominantes nos canais organizados de serviço rápido e redes de café, enquanto dezenas de empresas regionais vendem copos revestidos com polietileno sem marca para fornecedores informais. A Hotpack demonstra o modelo de consolidação: a aquisição de AED 100 milhões da Al Huraiz Packaging dobrou a capacidade de papelão ondulado e introduziu a tecnologia de microcanelura adequada para suportes de copos, enquanto um subsequente investimento de GBP 50 milhões no Reino Unido estendeu a presença europeia da empresa.

A Graphic Packaging se diferencia por meio de tecnologia, obtendo uma pontuação de reciclabilidade de 93 sob os protocolos CEPI e 4evergreen para sua barreira OmniKote-E e reportando 9% de crescimento de vendas ano a ano para copos revestidos com ácido polilático em 2024. Sua linha aquosa piloto em Jeddah faz parceria com fábricas locais para validar o rendimento de fibra, dando à marca uma reputação de pioneira entre os operadores de serviços de alimentação focados em sustentabilidade. A Huhtamaki, após consolidar três unidades nos Emirados Árabes Unidos em um único complexo em Jebel Ali, expandiu sua planta em Ras Al Khaimah e está construindo capacidade adicional de embalagens de fibra no Egito, sinalizando comprometimento apesar de uma queda nas vendas no 1º trimestre de 2025 atribuída a boicotes relacionados a conflitos.

Os concorrentes locais exploram nichos de mercado. Os conversores quenianos oferecem impressões digitais em tiragens curtas para cafés temporários, enquanto empreendedores nigerianos montam kits manuais de formação de copos para atender a vendedores ambulantes. O acesso ao financiamento continua sendo seu calcanhar de Aquiles; sem capital para garantir licenças de Responsabilidade Estendida do Produtor ou atualizar para revestimentos aquosos, muitos se tornam alvos de aquisição assim que os volumes atingem limites estratégicos. Enquanto isso, os fabricantes do Golfo implantam análises da Indústria 4.0 para aumentar o tempo de atividade e reduzir o desperdício de aparas, ampliando a lacuna de produtividade em relação aos pares da África Subsaariana.

Líderes do Setor de Copos de Papel do Oriente Médio e África

Hotpack Packaging Industries LLC

Huhtamaki Oyj

Graphic Packaging International LLC

Detpak South Africa (Pty) Ltd

Gulf East Paper & Plastic Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A unidade Juthor da Middle East Paper Company iniciou as obras de uma linha de tissue de SAR 345 milhões (USD 92 milhões) na Cidade Econômica do Rei Abdullah, dobrando a capacidade de tissue e integrando soluções digitais da Andritz.

- Maio de 2025: Nairóbi sediou sua décima exposição de embalagens, plásticos, impressão e processamento, atraindo mais de 150 expositores e destacando a adoção de embalagens ecológicas em toda a África Oriental.

- Abril de 2025: A Middle East Paper Company aprovou uma linha de papelão ondulado de USD 475 milhões (PM5) prevista para início de operação no 4º trimestre de 2027, nomeando a Voith como contratante executora.

- Novembro de 2024: A Hotpack Global apresentou um plano de investimento de GBP 50 milhões (USD 63 milhões) para uma instalação no Reino Unido para ampliar o alcance das exportações.

Escopo do Relatório do Mercado de Copos de Papel do Oriente Médio e África

O Relatório do Mercado de Copos de Papel do Oriente Médio e África é Segmentado por Tipo de Copo (Copos de Papel para Bebidas Quentes, Copos de Papel para Bebidas Frias), Revestimento de Material (Revestido com Polietileno, Ácido Polilático/Compostável, Barreira à Base de Água/Livre de Plástico), Aplicação (Restaurantes de Serviço Rápido, Catering Institucional, Redes de Café e Cafeterias, Lojas de Varejo e Conveniência), Capacidade (Até 7 oz, 8-12 oz, 13-16 oz, Acima de 16 oz) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul, Nigéria, Turquia, Quênia, Restante do Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copos de Papel para Bebidas Quentes |

| Copos de Papel para Bebidas Frias |

| Revestido com Polietileno (PE) |

| Ácido Polilático (PLA) / Compostável |

| Barreira à Base de Água / Livre de Plástico |

| Restaurantes de Serviço Rápido |

| Catering Institucional |

| Redes de Café e Cafeterias |

| Lojas de Varejo e Conveniência |

| Até 7 oz |

| 8-12 oz |

| 13-16 oz |

| Acima de 16 oz |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Egito |

| África do Sul |

| Nigéria |

| Turquia |

| Quênia |

| Restante do Oriente Médio e África |

| Por Tipo de Copo | Copos de Papel para Bebidas Quentes |

| Copos de Papel para Bebidas Frias | |

| Por Revestimento de Material | Revestido com Polietileno (PE) |

| Ácido Polilático (PLA) / Compostável | |

| Barreira à Base de Água / Livre de Plástico | |

| Por Aplicação | Restaurantes de Serviço Rápido |

| Catering Institucional | |

| Redes de Café e Cafeterias | |

| Lojas de Varejo e Conveniência | |

| Por Capacidade (oz) | Até 7 oz |

| 8-12 oz | |

| 13-16 oz | |

| Acima de 16 oz | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Turquia | |

| Quênia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de copos de papel do Oriente Médio e África?

Atingiu USD 0,767 bilhão em 2026 e tem previsão de crescer para USD 0,957 bilhão até 2031.

Qual é a taxa de crescimento esperada para a demanda de copos de papel no Quênia?

O Quênia tem projeção de registrar um CAGR de 6,08% entre 2026 e 2031, o mais rápido da região.

Qual tipo de copo está ganhando mais impulso?

Os copos de papel para bebidas frias estão no caminho de um CAGR de 4,93% até 2031, superando o segmento maior de copos para bebidas quentes.

Por que os copos com barreira à base de água são importantes?

Eles permitem reciclabilidade e compostabilidade sem sacrificar a resistência à umidade, ajudando os conversores a cumprir as novas regras de Responsabilidade Estendida do Produtor.

Como as oscilações cambiais estão afetando os conversores?

A depreciação das moedas locais eleva os custos da celulose importada, comprimindo as margens das fábricas no Egito, na Nigéria e no Quênia.

Quem são os principais players que moldam o fornecimento regional?

Huhtamaki, Graphic Packaging, Hotpack Global e Detpak dominam os canais organizados, enquanto muitos conversores menores atendem aos mercados informais.

Página atualizada pela última vez em: