Tamanho e Participação do Mercado de Filme Plástico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 72.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filme Plástico por Mordor Intelligence

Espera-se que o mercado de filme plástico cresça de USD 70,30 bilhões em 2025 para USD 72,53 bilhões em 2026, com previsão de atingir USD 84,67 bilhões até 2031, a um CAGR de 3,18% no período de 2026 a 2031. Esse desempenho evidencia um cenário em maturação, no qual o valor incremental agora emerge de filmes especiais de alta barreira comercializados nos segmentos médico, eletrônico e de comércio eletrônico. O crescente escrutínio regulatório voltado às metas de economia circular está acelerando a transição para estruturas mono-material recicláveis e grades compostáveis certificadas, enquanto as persistentes oscilações nos preços de matérias-primas continuam a pressionar as margens dos conversores. Produtores integrados com controle vertical sobre ativos de resina e filme estão mitigando a volatilidade e capturando spreads premium por meio de iniciativas de redução de espessura, revestimento de barreira e reciclagem.

Principais Conclusões do Relatório

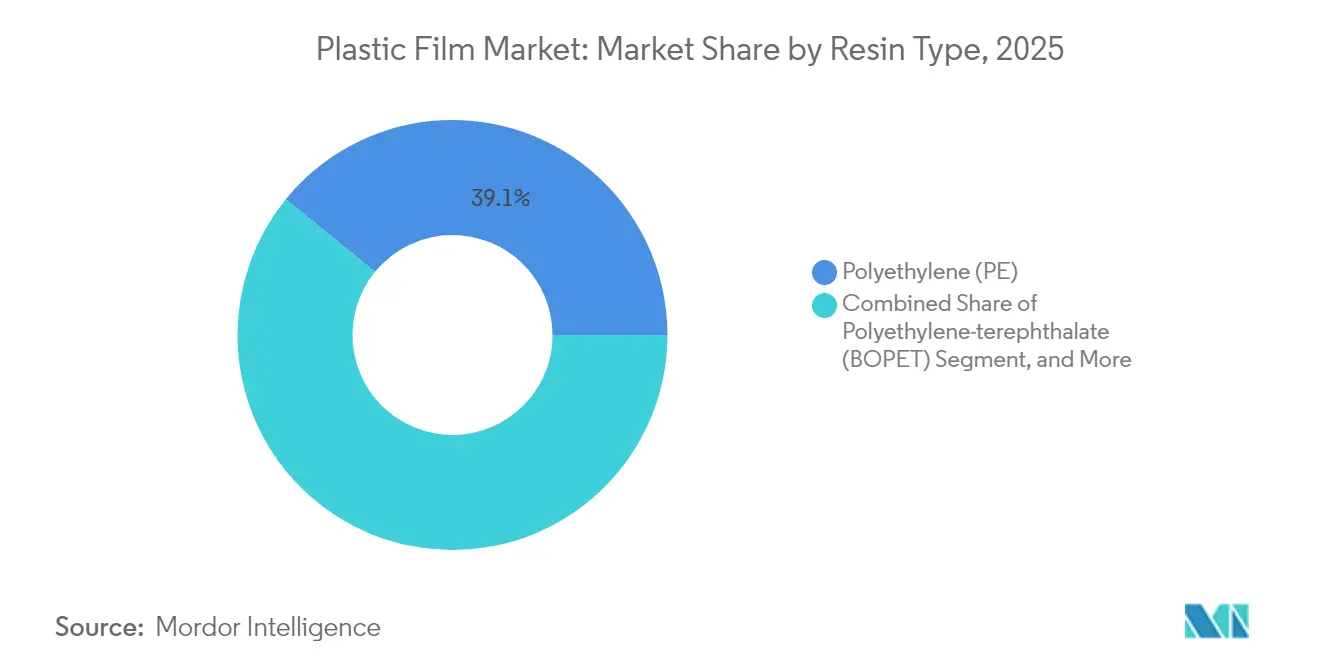

- Por tipo de resina, o polietileno reteve 39,12% da participação de mercado de filme plástico em 2025, enquanto os bioplásticos registraram o maior CAGR, de 5,87%, até 2031.

- Por aplicação, as embalagens tipo pouch representaram 47,95% da receita de 2025; os envoltórios e sobreenvoltas têm previsão de crescer a um CAGR de 4,56% até 2031.

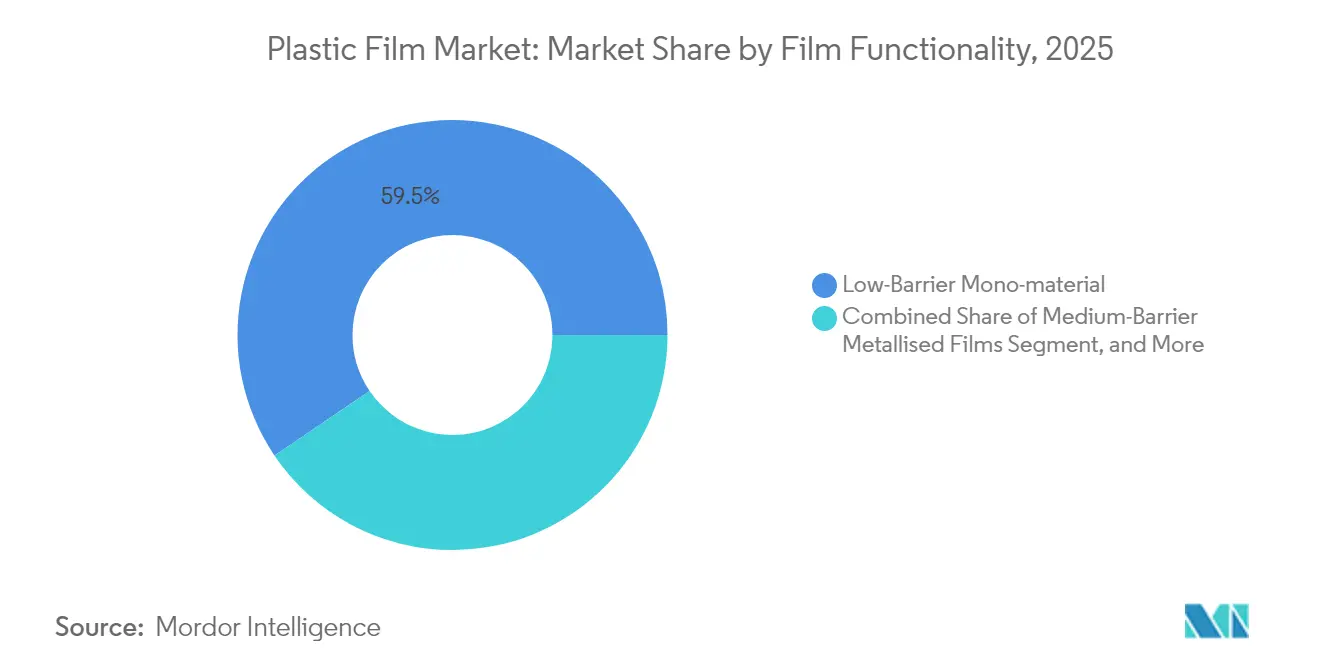

- Por funcionalidade do filme, os produtos mono-material de baixa barreira lideraram com participação de 59,46% em 2025; os filmes multicamada de alta barreira se expandirão a um CAGR de 5,86%.

- Por indústria de uso final, a embalagem alimentícia respondeu por 31,89% do tamanho do mercado de filme plástico em 2025, enquanto saúde e farmacêutica avançam a um CAGR de 4,83%.

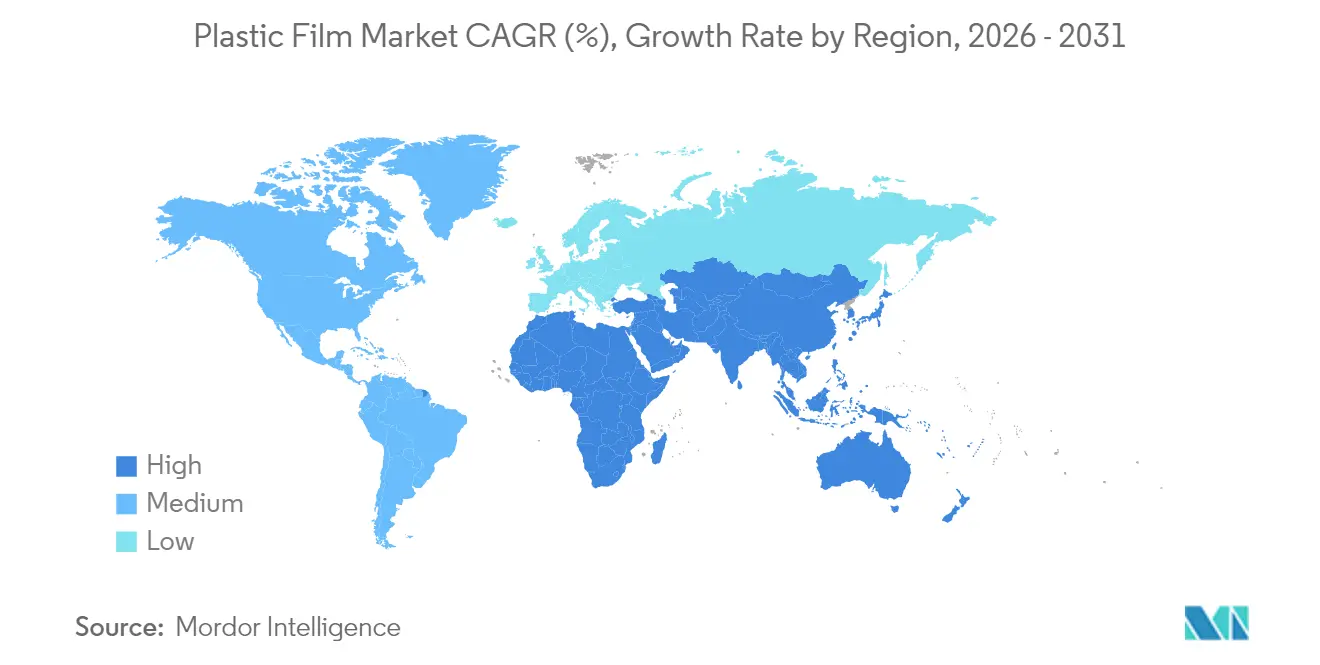

- A Ásia-Pacífico dominou com participação de 37,98% em 2025; a região do Oriente Médio e África tem projeção de registrar um CAGR de 7,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Filme Plástico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança do consumidor em direção a estruturas de filme mono-material recicláveis | +0.8% | UE, América do Norte, repercussão global | Médio prazo (2 a 4 anos) |

| Adoção crescente de filmes biodegradáveis e compostáveis em meio a regulamentações | +0.6% | UE, América do Norte, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Demanda crescente por filmes de alta barreira em embalagens médicas e eletrônicas | +0.5% | Global, concentrada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão do uso de agro-filmes na agricultura vertical e automação de estufas | +0.3% | Núcleo da APAC, MEA e América Latina | Médio prazo (2 a 4 anos) |

| Redução de espessura de filmes viabilizada por catalisadores metalocênicos avançados | +0.4% | Global, liderada por grandes produtores de polímeros | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico regional em cadeia fria exigindo filmes especiais | +0.7% | Ásia-Pacífico, América do Norte, MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Consumidor em Direção a Estruturas de Filme Mono-Material Recicláveis

As políticas de economia circular estão convertendo rapidamente os formatos multicamada tradicionais em filmes mono-material que atendem aos limites de reciclabilidade sem sacrificar o desempenho. As regulamentações europeias que exigem reciclabilidade plena até 2030 já estimularam conversores como a Uzel Plastik a lançar filmes de polietileno para alimentos de animais de estimação que eliminam adesivos de camada de ligação, preservando ao mesmo tempo as barreiras de oxigênio.[3]Uzel Plastik, "Filmes de PE Recicláveis para Alimentos de Animais de Estimação," uzelplastik.com Os detentores de marcas estão recompensando os pioneiros com contratos de fornecimento de vários anos vinculados a métricas de sustentabilidade, porém os desembolsos iniciais de capital para novos sistemas de extrusão e adesivos estão reduzindo as margens de curto prazo. Os agentes do setor farmacêutico também estão em transição; a Klöckner Pentaplast introduziu um filme de blister mono-material que atende à rigorosa conformidade médica enquanto simplifica a reciclagem a jusante. Esse impulso deve elevar a participação de mono-material de 60% em 2024 para dois terços do mercado de filme plástico até 2030.

Adoção Crescente de Filmes Biodegradáveis e Compostáveis em Meio a Regulamentações

Um mosaico de mandatos estaduais e nacionais está impulsionando a demanda por filmes compostáveis certificados, particularmente em serviços de alimentação e embalagens de produtos frescos. As regras de rotulagem e certificação de instalações do Estado de Washington estabelecem um padrão técnico que os fornecedores globais precisam agora cumprir. A legislação de Minnesota, que exige compatibilidade com compostagem industrial, está influenciando as especificações de marcas próprias para redes de supermercados. Fornecedores com robustos orçamentos de P&D, como o DNP Group, estão comercializando estruturas compostáveis multicamada capazes de degradação em 90 dias, mantendo propriedades de barreira de gás que protegem alimentos tipo snack. A falta de padrões globais harmonizados continua sendo um obstáculo, forçando os conversores a produzir SKUs específicos por país e inflando os custos de conformidade.

Demanda Crescente por Filmes de Alta Barreira em Embalagens Médicas e Eletrônicas

Os protocolos de esterilização de dispositivos e os requisitos de baixa umidade para displays flexíveis estão elevando o padrão para filmes de barreira. Os laminados médicos coextrudados da SÜDPACK agora garantem taxas de transmissão de oxigênio abaixo de 1 cm³/m²/dia, alcançando pontos de preço premium que amortecem a volatilidade das matérias-primas. Paralelamente, o investimento da ProAmpac em ativos de metalização no valor de USD 50 milhões tem como alvo clientes de eletrônica que buscam taxas de transmissão de vapor d'água abaixo de 0,1 g/m²/dia. A participação de empresas químicas de montante, como a Honeywell, que lançou uma camada de barreira à base de fluoropolímero para dispositivos OLED, evidencia o papel da integração vertical na captura dessas faixas de alta margem.

Expansão do Uso de Agro-Filmes na Agricultura Vertical e Automação de Estufas

A agricultura urbana e as práticas em ambiente controlado estão ampliando o mercado endereçável para agro-filmes que bloqueiam a radiação infravermelha próxima e suportam o manuseio automatizado. As coberturas de estufa com bloqueio de NIR da Hyma Plastic são vendidas a um preço três vezes superior ao dos filmes de cobertura de solo convencionais, mas proporcionam economia de energia ao reduzir a temperatura interna em 2 a 3 °C. As redes de sensores integradas de fornecedores de automação industrial, como a ifm, exigem filmes com propriedades ópticas consistentes, fundindo polímeros de grau de embalagem com padrões de equipamentos de agricultura de precisão. À medida que as megacidades asiáticas adotam a agricultura vertical, o subconjunto de agro-filmes está destinado a superar o crescimento geral do mercado de filme plástico até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços dos insumos de poliolefinas e PET | -0.9% | Global, regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Proibições rígidas de plásticos de uso único em economias emergentes | -0.6% | África, América Latina, Ásia | Médio prazo (2 a 4 anos) |

| Escassez de oferta de resina de PVC grau médico | -0.4% | Mercados de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Intensidade de capital das linhas de orientação bidirecional síncrona | -0.3% | Global, grandes produtores de filmes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços dos Insumos de Poliolefinas e PET

Oscilações trimestrais de 15 a 20% nos preços à vista de PET e LDPE comprimiram os spreads dos conversores, particularmente entre os não integrados. Os dados da ChemOrbis mostram valores de PET oscilando entre USD 1.200 e USD 1.450 por tonelada em 2024, tornando os contratos de longo prazo arriscados para fornecedores dependentes de resina à vista. O excesso de capacidade no segmento de BOPET asiático levou as realizações a mínimas históricas; o Firsta Group registrou casos em que as margens caíram abaixo de INR 15/kg, desencadeando paralisações temporárias de plantas. A gestão de estoques é ainda mais complicada pelos longos tempos de trânsito, fazendo com que pequenos conversores absorvam perdas durante as retrações de preços.

Proibições Rígidas de Plásticos de Uso Único em Economias Emergentes

Implementações aceleradas de políticas na África e na América Latina estão reduzindo a demanda por sacolas convencionais e saquinhos. O plano da Nigéria de proibir filmes de uso único até 2026 coloca em risco aproximadamente 200.000 t de demanda flexível anual. Movimentos semelhantes na Tanzânia e no Quênia forçaram os conversores locais a investir rapidamente em linhas biodegradáveis ou encerrar as operações. O relatório de progresso de 2025 da Jamaica, que valida o sucesso na redução de resíduos, encorajou os estados caribenhos vizinhos a considerar proibições análogas, ampliando o efeito cascata regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Bioplásticos Impulsionam a Inovação Apesar da Dominância do PE

O polietileno reteve 39,12% do volume de 2025, sustentado pela tecnologia de catalisadores metalocênicos que reduziu a espessura do filme em até 20% sem comprometer a rigidez ou a clareza. Essa dominância proporcionou fluxos de caixa previsíveis mesmo quando os custos de insumos vinculados ao petróleo dispararam. Em contrapartida, os bioplásticos, embora representando uma linha de base modesta, estão destinados a registrar um CAGR de 5,87% à medida que os detentores de marcas implantam projetos-piloto de embalagens compostáveis para cumprir metas de ESG. O aumento da oferta de insumos de segunda geração, incluindo bagaço de cana-de-açúcar e óleos de algas, reduziu o prêmio de custo em relação às resinas convencionais. Ainda assim, os usos médicos e eletrônicos de alta barreira permanecem inacessíveis para a maioria dos bioplásticos devido a restrições de estabilidade hidrolítica.

Os conversores que atuam no subsegmento de bioplásticos estão negociando acordos de compra de longo prazo com startups de resinas para proteger-se do risco de volatilidade de preços. O agrupamento regional em torno das instalações de compostagem da UE e da América do Norte também influencia as decisões de localização de plantas. O polipropileno continua expandindo nas aplicações de embalagens retort, beneficiando-se de suas características de resistência ao calor e barreira a gorduras, enquanto os produtores de BOPET buscam proteção antidumping em mercados como os Estados Unidos para escapar do excesso de oferta asiático. Polímeros especiais, como os copolímeros de olefina cíclica, preenchem funções de nicho em diagnósticos médicos, enfatizando o valor da diferenciação baseada em desempenho dentro do mercado de filme plástico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Comércio Eletrônico Eleva os Envoltórios Enquanto a Liderança dos Pouches se Mantém

O formato pouch entregou 47,95% das vendas de 2025 graças à conveniência do controle de porções e à integridade de selagem que reduz o desperdício de alimentos. As linhas automatizadas de forma-enchimento-selagem, comuns em fábricas de snacks e alimentos para animais de estimação, favorecem sua geometria, enquanto a impressão digital permite gráficos hiperpersonalizados para campanhas de curta duração. No entanto, os envoltórios e sobreenvoltas têm previsão de crescer a um CAGR de 4,56%, pois os serviços de supermercado omnichannel e kits de refeições demandam filmes resistentes a perfurações compatíveis com robôs de embalagem de alta velocidade. A conformidade com a cadeia fria amplifica a necessidade de barreiras de umidade que permaneçam dúcteis em temperaturas abaixo de zero, uma área em que os laminados à base de BOPP ganharam tração recentemente.

Os conversores estão integrando códigos de matriz de dados em envoltórios secundários para rastrear as condições de entrega na última milha, criando fluxos de receita de análise além da venda do material em si. Os filmes de etiquetas sem liner e o encolhimento para multiembalagens permanecem importantes, embora o crescimento seja mais lento devido à maturação nos mercados de bebidas carbonatadas. Em todas as aplicações, os formatos de filme que permitem a eficiência de recursos — como os envoltórios perfurados para produtos frescos que modulam a respiração — alinham-se com os compromissos de sustentabilidade dos varejistas e, assim, garantem espaço nas prateleiras apesar dos preços premium.

Por Funcionalidade do Filme: A Transição para Mono-Material Desafia a Dominância Multicamada

Os filmes mono-material de baixa barreira responderam por 59,46% das remessas de 2025, pois as marcas de bens de consumo de movimento rápido (FMCG) responderam à pressão dos consumidores por alternativas recicláveis drop-in. A engenharia direcionada de camadas de selagem e as camadas de ligação por extrusão reativa reduziram a diferença de desempenho em relação aos laminados complexos, tornando o custo de mudança viável para produtos com vida útil de prateleira intermediária. Os filmes multicamada de alta barreira ainda estão no caminho de um CAGR de 5,86% até 2031, impulsionados por farmacêuticos e displays flexíveis, onde a entrada de oxigênio ou umidade pode desencadear recalls.

A comercialização inicial de masterbatches de nanoargila por extrusão reativa promete elevar o desempenho de barreira ao oxigênio em filmes de PE mono-material em 40 a 60%, embora a ampliação de escala tenha sido lenta devido à abrasão das linhas de composição. Os filmes metalizados permanecem relevantes para embalagens de café e fórmulas infantis, onde o patrimônio da marca exige óptica semelhante à folha. Enquanto isso, aditivos antimicrobianos e absorvedores de etileno de liberação controlada criam oportunidades de espaço em branco que comandam preços unitários várias vezes superiores às grades de commodities. A colaboração da Bostik com a Brückner em adesivos de cobertura sem solvente ilustra como os fornecedores de máquinas influenciam a transição para opções de polímero único ao sincronizar perfis de parafuso, projetos de matrizes e reologia de adesivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: O Crescimento da Saúde Supera a Liderança do Segmento Alimentício

A embalagem alimentícia gerou 31,89% do tamanho do mercado de filme plástico em 2025, impulsionada por lanches individuais, refeições congeladas e alimentos para animais de estimação que se beneficiam de blendas de PE/PP de alta clareza com espessura reduzida. Os varejistas também estão testando esquemas de coleta pouch a pouch que elevam a fidelidade do consumidor. Saúde e farmacêutica, embora menores, estão destinados a expandir 4,83% ao ano com base nas dinâmicas de envelhecimento da população e na padronização de kits cirúrgicos. Os fabricantes de filmes de barreira estéril desfrutam de margens de duas a três vezes superiores às das contrapartes de grau alimentício devido ao processamento em sala limpa e aos pré-requisitos de certificação ISO. Investimentos como a instalação de reciclagem de USD 48,4 milhões da Caesar Pack no Egito evidenciam a tendência de integração vertical que vincula flocos de PET recuperado a filmes de grau médico.

Os segmentos de cuidados pessoais estão em transição para mangas de bomba mono-material e formatos de pouch de recarga, enquanto as marcas de cuidados domésticos testam blendas de PE/PA resistentes a solventes para substituir frascos rígidos. Os usuários de filmes industriais permanecem sensíveis aos ciclos macroeconômicos; no entanto, as linhas de montagem de eletrônicos agora especificam filmes de ultrabaixa contaminação iônica, um atributo que se transmite para grades especializadas de sala limpa.

Análise Geográfica

A Ásia-Pacífico assegurou uma participação de 37,98% no mercado de filme plástico em 2025, combinando economias de escala com crescente consumo doméstico. A China mantém a dominância em BOPET e BOPP, embora as adições de capacidade tenham superado a demanda local em aproximadamente 260.000 t por ano, pressionando as margens e catalisando fusões e aquisições entre conversores de médio porte. A Índia aproveita a tecnologia de catalisadores metalocênicos para atender a formatos de pouch aprimorados e está incorporando novas linhas de BOPP em ritmo acelerado. O ecossistema maduro, porém altamente técnico, do Japão sustenta a inovação em filmes ópticos e separadores de baterias.

A demanda da América do Norte é mais estável, impulsionada pelas tendências de relocalização e pelos mandatos de sustentabilidade que promovem embalagens de PE recicláveis para o comércio eletrônico. A expansão de USD 100 milhões em filme de PET da Polyplex no Alabama ilustra a atração das cadeias de suprimentos regionais alinhadas com a certeza da política comercial. Os conversores estão cada vez mais se instalando próximo a centros logísticos para reduzir os prazos de entrega, um fator crítico para remessas de kits de refeições e farmacêuticos.

A Europa continua atuando como um referencial de políticas; as taxas de responsabilidade estendida do produtor (REP) penalizam os formatos não recicláveis, direcionando os recursos de P&D para atualizações mono-material. As adições de capacidade de reciclagem mecânica estão aumentando, e fundos de capital de risco estão apoiando projetos-piloto de reciclagem química voltados para misturas de insumos rígidos e flexíveis.

O Oriente Médio e a África estão preparados para um CAGR de 7,86% até 2031, com base em planos de substituição de importações e incentivos regulatórios. A joint venture do Egito para construir uma linha de fibra de poliéster reciclado no valor de USD 54,8 milhões sinaliza o crescente apetite local por soluções circulares. Os membros do Conselho de Cooperação do Golfo aproveitam a integração de hidrocarbonetos para fornecer PE a preços competitivos, gerando clusters de filme a jusante que visam capturar programas regionais de segurança alimentar. O crescimento da demanda na África Subsaariana é impulsionado pela expansão populacional e pela adoção de bens de consumo de movimento rápido, embora as lacunas de infraestrutura na gestão de resíduos possam moderar a adoção de filmes sustentáveis premium.

A América do Sul apresenta crescimento de dígito único médio, pois multinacionais de alimentos de marca e cuidados pessoais ampliam a penetração no varejo rural, criando necessidades de embalagem incrementais. A volatilidade cambial e a divergência regulatória entre as nações do Mercosul complicam o planejamento de capacidade, mas o aumento da renda domiciliar sustenta o consumo básico.

Cenário Competitivo

O cenário global permanece moderadamente fragmentado. Os grupos maiores capitalizam ativos de resina com integração retroativa e logística multimodal para controlar as oscilações de insumos. A aquisição da Island Plastics pela Revolution Sustainable Solutions expande seu fluxo de filme pós-consumo reciclado (PCR), garantindo o fornecimento de insumos ricos em PCR para os mandatos dos detentores de marcas.[1]Revolution Sustainable Solutions, "Aquisição da Island Plastics," revolutionsustainablesolutions.com As duplas aquisições da Coveris — S and K Label e Hadepol Flexo — ilustram estratégias de consolidação voltadas à agregação da capacidade de conversão na Europa Oriental, com venda cruzada de filmes para panificação e confeitaria.[2]Plasticker, "Coveris Adquire a Hadepol Flexo," plasticker.de

O investimento em capacidade continua mesmo em meio ao excesso de oferta regional; as expansões da Polyplex na Índia e nos EUA refletem confiança em nichos premium de BOPET para eletrônica e farmacêuticos. A parceria da Berry Global com a VOID Technologies tem como alvo estruturas mono-material para alimentos de animais de estimação que oferecem desempenho de barreira anteriormente alcançável apenas por meio de EVOH ou deposição de alumínio, validando as parcerias tecnológicas como caminho para superar rivais. Fornecedores de equipamentos como a Brückner Maschinenbau estão integrando módulos de reciclagem inline em linhas de orientação, permitindo que o filme fora de especificação seja reincorporado instantaneamente, reduzindo as taxas de refugo de 8% para menos de 3% em instalações-piloto. As patentes se concentram em adesivos sem solvente, nanocoatings e aceleradores de degradação enzimática, sinalizando o foco de P&D em facilitadores de sustentabilidade.

Um grupo de disruptores está emergindo na reciclagem química, prometendo despolimerizar filmes pós-consumo de cores mistas de volta a insumos de grau virgem que contornam as limitações da reciclagem mecânica. Caso a escala e a economia se consolidem, os fornecedores de resinas podem ver seu oligopólio de insumos desafiado, adicionando uma nova dimensão competitiva além das habilidades convencionais de extrusão e orientação.

Líderes do Setor de Filme Plástico

Amcor plc

Taghleef Industries LLC

Toray Industries, Inc.

Jindal Poly Films Limited

Oben Holding Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Coveris anunciou a aquisição da polonesa Hadepol Flexo, ampliando o alcance de filmes para panificação na Europa Central e Oriental.

- Janeiro de 2025: A Polyplex Corporation investiu INR 558 crore (USD 66,4 milhões) para adicionar uma linha especializada de BOPET voltada para aplicações eletrônicas de alta barreira.

- Dezembro de 2024: A Berry Global fez parceria com a VOID Technologies para lançar filmes de PE recicláveis para alimentos de animais de estimação que retêm propriedades premium de barreira ao oxigênio.

- Dezembro de 2024: A Revolution Sustainable Solutions adquiriu a Island Plastics, enriquecendo sua capacidade de filme PCR e sua rede de coleta.

Escopo do Relatório Global do Mercado de Filme Plástico

O filme plástico é uma solução de embalagem flexível que consiste em uma forma contínua de material plástico fino, geralmente enrolado em um núcleo ou cortado em folhas. O filme plástico é fabricado a partir de diferentes resinas plásticas com base nos requisitos e nas indústrias de uso final.

O mercado de filme plástico é segmentado por filmes de PP, filmes de BOPET, filmes de PE, filmes de PVC e outros tipos de filme plástico, indústrias de uso final e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos de mercado e as previsões em termos de valor (USD) para todos os segmentos acima são fornecidos.

| Polipropileno (PP) |

| Polietileno (PE) |

| Polietileno-Tereftalato (BOPET) |

| Poliestireno (OPS) |

| Bioplásticos |

| Outros Tipos de Material |

| Envoltórios e Sobreenvoltas |

| Sacos e Revestimentos |

| Pouches |

| Outras Aplicações |

| Filmes Mono-Material de Baixa Barreira |

| Filmes Metalizados de Média Barreira |

| Filmes Multicamada de Alta Barreira |

| Filmes Especiais Ativos e Antimicrobianos |

| Alimentícia | Balas e Confeitaria |

| Alimentos Congelados | |

| Produtos Frescos | |

| Laticínios | |

| Carnes, Aves e Frutos do Mar | |

| Alimentos para Animais de Estimação | |

| Outros Produtos Alimentícios | |

| Bebidas | |

| Saúde e Farmacêutica | |

| Cuidados Pessoais e Domésticos | |

| Embalagem Industrial | |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Resina | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Polietileno-Tereftalato (BOPET) | |||

| Poliestireno (OPS) | |||

| Bioplásticos | |||

| Outros Tipos de Material | |||

| Por Aplicação | Envoltórios e Sobreenvoltas | ||

| Sacos e Revestimentos | |||

| Pouches | |||

| Outras Aplicações | |||

| Por Funcionalidade do Filme | Filmes Mono-Material de Baixa Barreira | ||

| Filmes Metalizados de Média Barreira | |||

| Filmes Multicamada de Alta Barreira | |||

| Filmes Especiais Ativos e Antimicrobianos | |||

| Por Indústria de Uso Final | Alimentícia | Balas e Confeitaria | |

| Alimentos Congelados | |||

| Produtos Frescos | |||

| Laticínios | |||

| Carnes, Aves e Frutos do Mar | |||

| Alimentos para Animais de Estimação | |||

| Outros Produtos Alimentícios | |||

| Bebidas | |||

| Saúde e Farmacêutica | |||

| Cuidados Pessoais e Domésticos | |||

| Embalagem Industrial | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de filme plástico em 2031?

A previsão é de que atinja USD 84,67 bilhões até 2031, com base em um CAGR de 3,18%.

Qual região deve crescer mais rapidamente até 2031?

A região do Oriente Médio e África, apoiada pela expansão de infraestrutura, tem projeção de crescimento a um CAGR de 7,86%.

Qual tipo de resina detém a maior participação atualmente?

O polietileno lidera com 39,12% da receita do mercado em 2025.

Por que os filmes mono-material estão ganhando popularidade?

Eles atendem aos mandatos de reciclabilidade enquanto reduzem a diferença de desempenho em relação às estruturas multicamada, alinhando-se com as metas de sustentabilidade dos detentores de marcas.

Qual segmento de aplicação está expandindo mais rapidamente?

Os envoltórios e sobreenvoltas, impulsionados pela logística do comércio eletrônico, estão avançando a um CAGR de 4,56%.

Qual fator pressiona mais as margens dos conversores?

A volatilidade nos preços dos insumos de poliolefinas e PET corrói os spreads dos players não integrados.

Página atualizada pela última vez em: